“油茅”金龍魚於昨晚發佈了2021年的業績快報。成績不僅不能用不及預期來形容,甚至可以説是大跌眼鏡。想必金龍魚的股民們看到這份成績單,也是啞巴吃黃連,有苦説不出。

過去一年,公司預計實現營業收入2262.3億元,同比增加16.1%;預計實現歸母淨利潤41.3億元,同比大減31.1%;實現扣非歸母淨利潤50億元,同比大減43.2%。此前,多家機構對金龍魚去年全年的淨利潤預估為48億至64億。

其中,2021年Q4,公司實現營收635億元,同比增長15.6%,環比增長16.7%;實現歸母淨利潤4.5億元,同比大跌50.5%,環比大跌36.6%;實現扣非歸母淨利潤8.4億元,同比大跌66.8%,環比大增242.6%。

今日開盤,公司股價便大幅跳水,跌幅一度擴大至9.6%,後收窄至4.45%,截至收盤報54.36元/股。

金龍魚2021年的股價走勢更是將這份成績單反映得淋漓盡致。自去年1月初高位至今,金龍魚的股價已經跌去逾60%,總市值距離其最高的約8000億蒸發了近5000億。

金龍魚的大幅回撤,不僅讓普通股民有苦難言,連知名投資人也吃了癟。百億私募基金經理林園旗下曾有多隻產品進入金龍魚的前十大流通股東中,甚至在去年二季度公司已經開始回撤時逆勢加倉。如今來看,百億私募大佬也被埋葬在了這高高的山坡上。

遙想金龍魚剛剛上市時的意氣風發,隨後股價一路上揚,高位時市值甚至躍居創業板第二,僅次於寧德時代,被股民們尊稱一聲“油茅”。但事實上,德不配位、估值虛高的股票,終究要在一場估值出清中,現出原形。

“油茅”業績暴跌,20萬股民傻眼。金龍魚究竟發生了什麼?點擊下面視頻瞭解更多

01

成本上升盈利乏力

關於公司去年業績大幅下滑,金龍魚在業績快報中將歸因於兩個方面。

一方面,原材料上漲成本幅度太大,即使上調部分產品售價,也未能完全覆蓋成本上漲。加之,需求疲軟,公司的中高端產品的銷量受到影響。

另一方面,大豆採購量與壓榨量有所下降,同時為套保大豆的相關業務的金融衍生工具產生了一定的損失。

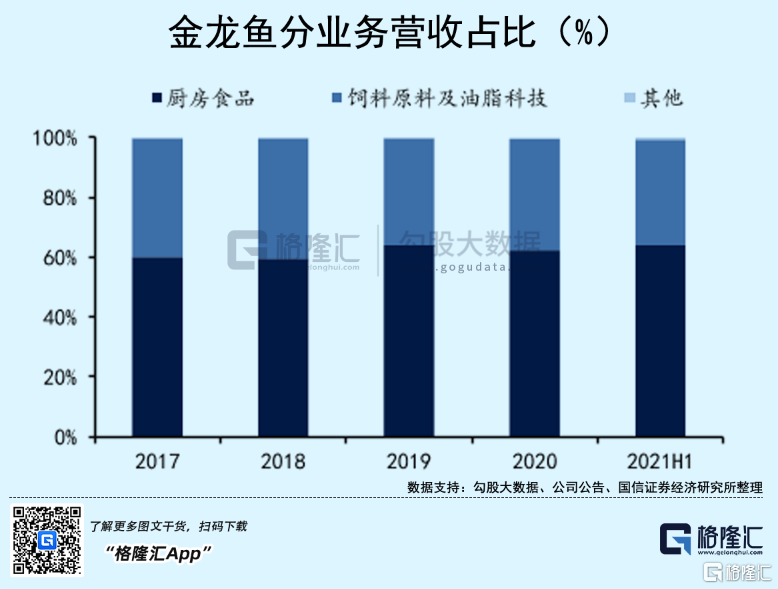

具體來看,金龍魚的業務可分為廚房食品業務與飼料原料及油脂科技業務。其中,廚房食品業務主要是生產銷售食用油、大米、麪粉等廚房食品,而飼料原料及油脂科技業務則是將榨油後的豆粕、菜粕等賣給生豬養殖公司,作為豬飼料。

在收入構成上,截至去年上半年,廚房食品業務佔比63.91%,飼料原料及油脂科技佔比35.33%。但無論是廚房食品,還是飼料原料,金龍魚的業務都離不開大豆、油籽等原材料。

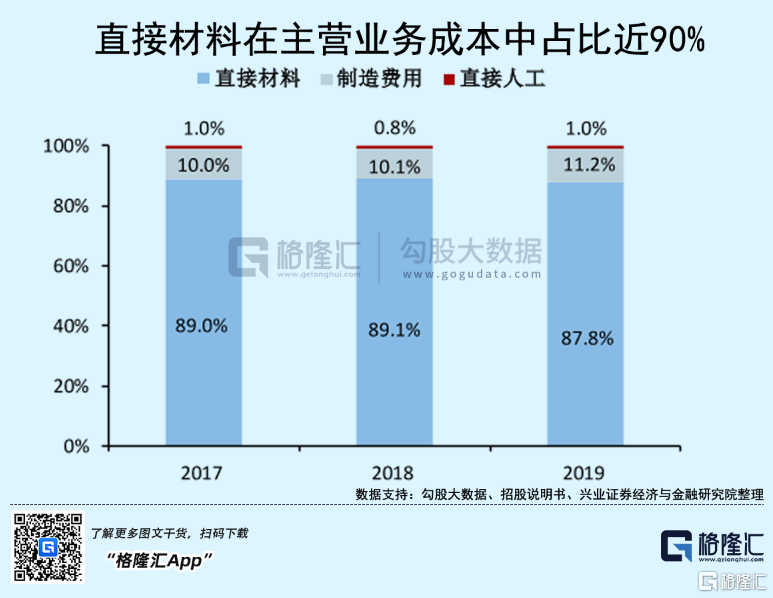

在金龍魚的各項成本中,直接材料一直是其主營業務中最大的成本,佔總成本比例將近90%,遠遠高於製造費用與人工成本。這也就導致金龍魚的利潤,受原材料影響極大。

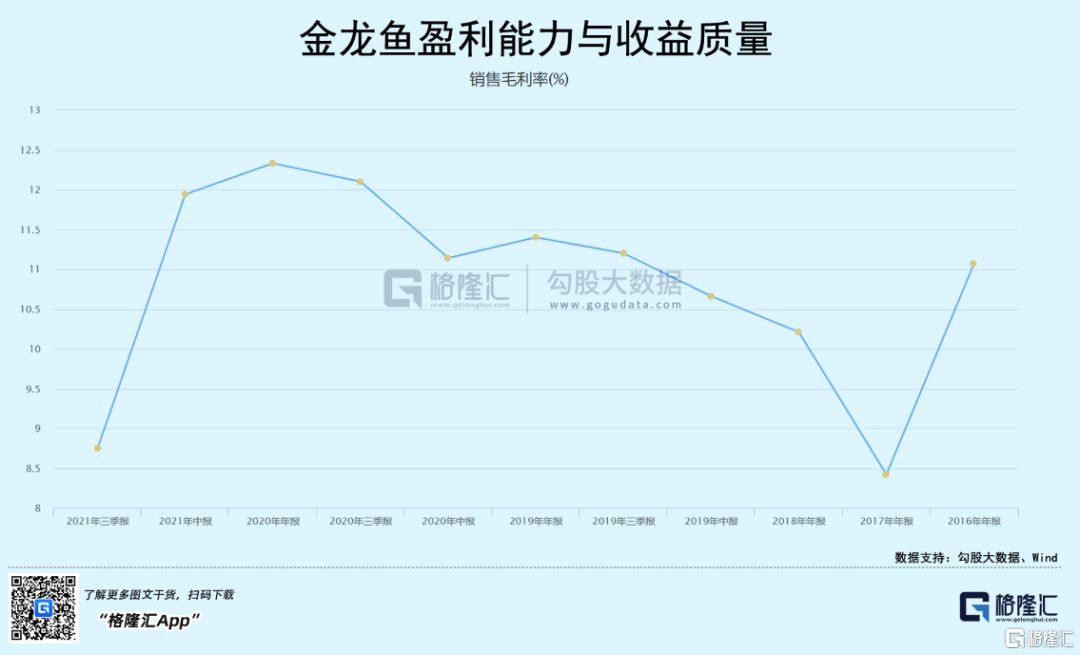

自邁入2021年,公司的毛利率便逐漸下滑。截至去年Q3,金龍魚的毛利率已經鋭減至8.75%。相應地,金龍魚營業利潤環比增速也從Q1的51.54%,大幅下降至Q2的-36.17%、Q3的-43.67%。

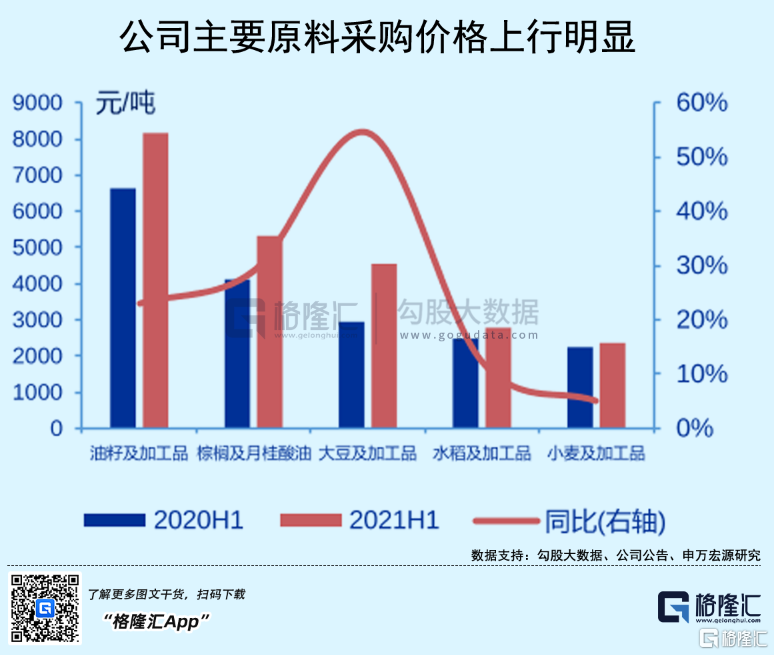

導致金龍魚毛利率大幅下滑的罪魁禍首便是大豆等原材料去年價格的大幅上漲。從公司採購均價來看,去年上半年,原材料大豆、水稻、小麥採購價分別同比增加54.4%、12.2%和5.1%。

尤其是大豆、棕櫚等需要大量從國外進口的原材料,在海外疫情影響下,供應鏈受到較為嚴重的衝擊。美國大豆增產不及預期,東南亞的棕櫚生產受德爾塔變異毒株負面影響,加拿大的菜籽進口也受到阻礙。

為了緩解成本端帶來的盈利壓力,金龍魚採取了提價策略。不過,從公司公佈的業績快報來看,這一策略並沒有獲得理想中的效果。

消費疲軟使得消費者對於價格變得敏感,金龍魚提價未必能夠有效刺激需求,消費者反而會轉向其他價格更為低廉的品牌。

同時,疫情爆發後,居家生活習慣提高了小包裝食用油的銷量佔比。但隨着疫情逐漸得到控制,國內餐飲市場恢復,毛利率較低的餐飲渠道產品銷量佔比又開始提升,對總體毛利率也造成了一定的壓力。

02

糧油是門好生意嗎?

因為原材料價格上漲,成本端承受壓力,同時消費萎靡需求不振,是幾乎所有消費股在去年面臨的問題。但即便撇開這些共同的客觀環境因素,金龍魚所在的糧油賽道,就真的是一門好生意嗎?

百億私募大佬林園看中“一切與吃的有關”的股票。在他重倉的股票中,不乏貴州茅台、片仔癀等商業模式佳的消費價值股。旺盛的需求、高毛利、極強的競爭壁壘、還有較高的提價能力,是這些消費股的特性。而這些特性,對於金龍魚來説,通通沾不上邊。

雖説民以食為天,糧油等商品是日常生活中必不可少的剛需。但是從消費頻次上來看,金龍魚也因為剛需被限制死了。它不似白酒等可選消費,在消費頻次上上不封頂。人的一日三餐都是可預計的,這就導致其增長天花板其實很低。

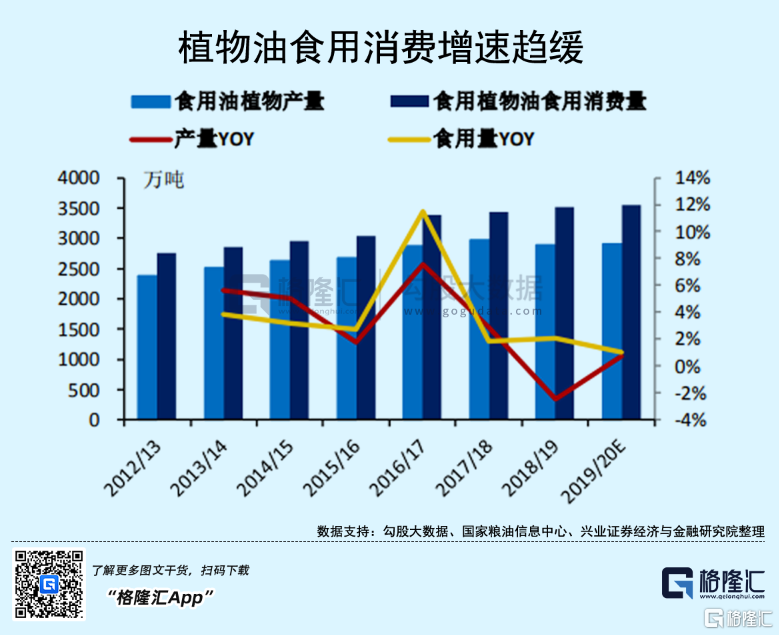

國家糧油信息中心數據顯示,2014/15-2019/20年度年均複合產量增速僅為2.1%,年均複合食用消費量增速僅為3.8%,其中以豆油為主。隨着人均食用油消費下降,我國食用植物油需求總量增長放緩。

毛利率方面,前文也已經提到,金龍魚的毛利率其實非常低,原材料成本佔據其總成本近90%,縱使其三費控制得再好,在天然的盈利能力上便失去了優勢。一旦遇上原材料大漲的年份,對於金龍魚來説,利潤必然是承壓的。

而為了鎖定大豆等原材料的價格,減少價格波動對成本造成的衝擊,以金龍魚為代表的糧油廠商們常常會進行套期保值。但期貨交易往往具有較大的風險,稍有不慎便損失嚴重。

在此前公吿中,金龍魚稱,2021年的商品期貨套期保值業務所用金額將佔據公司淨資產的30%。而去年大豆採購量與壓榨量有所下降,金龍魚便栽了跟斗,使得扣非歸母淨利潤也大幅下滑。

深知自身毛利率底的金龍魚也想過切入高毛利賽道,如醬油、醋以及其他調味品業務。2017年,金龍魚與台灣丸莊共同投資建設丸莊益海天然釀造醬油項目;2019年投資建設中央廚房項目,含火鍋底料、川味複合調味料等。

但這些賽道中,已有如海天味業、中糧食品、中炬高新等既有老玩家,新切入的金龍魚想要與它們競爭,壓力可想而知。

最後,茅台與片仔癀等在商業模式上還具有的大優勢便是提價能力。因為稀有,消費者對價格上漲容忍度較高。但金龍魚所在的糧油賽道便不同了,作為剛需產品,價格受到國家的監督調控,不得隨意漲價,漲價幅度也有限制。

加之,糧油賽道的品牌效應並不強。當一家價格上調後,對價格敏感的消費者便容易轉而購買另外一家。這就使得漲價成為糧油這條賽道的塞納留斯之錘。

需求下滑,無法提價,意味着金龍魚無法做到量價齊升,加上競爭壁壘不強,從競爭對手處搶奪已有的存量蛋糕又有些艱難,金龍魚未來的增長天花板已經是看得見摸得着了。

03

尾聲

2020年是明顯具有價值股投資風向的一年。疫情衝擊,為救經濟,美聯儲大幅放水,加上機構瘋狂抱團價值股,湧現出了各種“茅”。盈利增速其實並不高的消費股,被推上神壇,金龍魚也由此在大A市場中獲得了一段高光時刻。其股價最高時,估值竟高達145倍,而利潤增速卻不過20%多。

如今,潮水褪去,金龍魚也必定經歷一段痛苦的擠泡沫過程。至於何時才能迎來轉機,從當下的消費大環境來看,並不容樂觀。

More Content