本文來自格隆匯專欄:中金研究,作者:張宇 成琪然 王惠菁

本篇報吿力求從消費者“新需求”和品牌商家“新模式”視角出發,釐清適合於商場這種傳統線下商業的經營邊界,以及在下個階段“乘風破浪”打開局面所應具備的經營理念。

摘要

線上VS線下?電商平台正經歷用户增速放慢、流量成本走高、線上銷售額佔社零比例爬升明顯減緩的大趨勢。品牌/商家探索其他渠道的討論與實踐愈演愈烈(如重塑線下)。實際上,商家側重何種渠道應迴歸其產品特徵與業務模式,如客單高低、時效性要求、運輸便利性、體驗需求等,而非一味追趕潮流。經過十餘年淘換,除家用電器、消費電子、寵物護理,其餘行業零售額中線下佔比仍在七成或以上(這三類約五成)。作為典型線下消費渠道,商場在選準業態前提下仍將牢固佔據發展之基、立足之本。

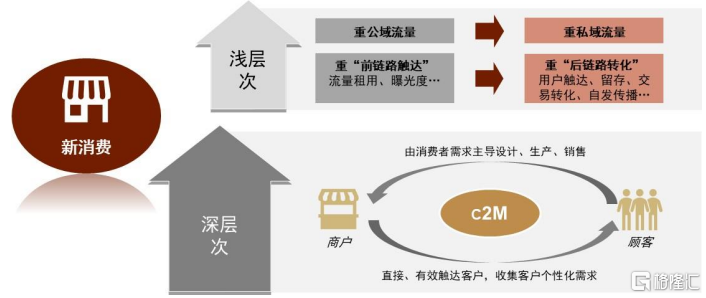

平台型VS自營型?線下商業譜系豐富。相較於傳統百貨、商超、便利店等自營型渠道,我們認為購物中心這種撮合買賣雙方的平台型商業未來會繼續得到品牌/商家青睞,成長更具張力。隨着收入和消費力提高,消費需求呈現出個性化、碎片化、社羣化等特徵,非線性演變。品牌方“新消費”改革核心便是極致的“用户導向”、品效合一,追求單客復購與黏性,而非止步於購買公域流量。淺層次地,品牌方更重視將各渠道公域流量轉化為私域流量,積累自身用户資產,加強後鏈路轉化;深層次地,“C2M”理念是由需求主導設計、生產、銷售等全流程環節。購物中心的競爭優勢不僅在於提供雙方直面的機會與空間;更關鍵地,“雙邊效應”經濟學內核使其更有能力與意願搭建“場景”,滿足體驗式消費,提振客流轉化。

進擊的運營新理念。落腳到經營,我們認為位置決定Beta,商管團隊做出Alpha。商場是持續運營、賺銷售額的生意,需儘量往“人口密、能賺錢、愛花錢”的位置走,水深方能養大魚。我們看好長三角、大灣區和成渝區域,以及消費領域的明星一二線城市、值得挖潛的三線城市。我們認為商管理念未來勢必要由“貨場人”向連接“社羣”和“場景”轉變。作為承載內容的“托盤”,場子難以深度參與品牌方“新消費”改革,但可主動賦能商户。首先,團隊應積極學習、跟得住趨勢,將主力客羣畫像做精做細,準確瞭解需求。其次,團隊以差異化為主要抓手,小到商鋪招調、策展,大到打造街區、改造物理形態,催化商户交互,憑藉場景而非割裂的門店,不僅滿足消費者功能需求,更力求滿足其情感與價值需求。客户自發去中心化傳播形成閉環,帶動場內銷售額彈性增長。長此以往,商場自身的品牌認可度和弱粉絲效應將有效加強到店客流質量,為商户輸送更易轉化留存的客户,這是其支付租金甚至溢價的核心動力。

風險

社會零售總額表現低於預期拖累運營商同店表現及新開業進展;房地產行業財務壓力使商業地產板塊出現明顯資金缺口,壓制經營表現。

正文

線上VS線下?

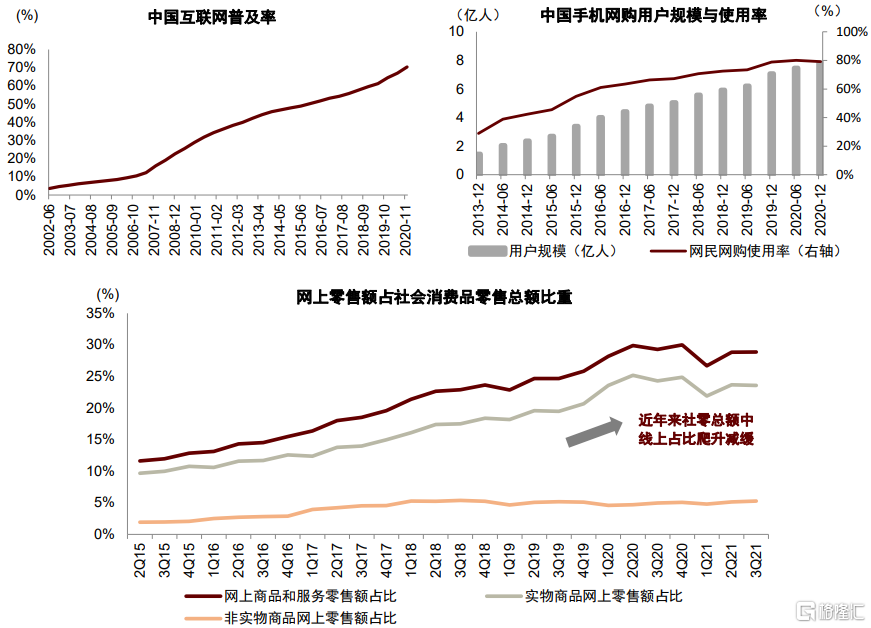

電商平台的大規模發展始於約十年前。近年來伴隨線上用户增長放緩、社零中線上佔比爬升放慢,品牌商家在線上獲取公域流量競爭愈發激烈、成本邊際抬升,倒逼其將目光投向其他渠道,包括重塑線下。此外,根據下文對經營模式的分析,我們認為消費領域本就存在大量、豐富的業態及品類天然更適宜線下經營。即便是傾斜線上的品牌商亦可憑藉利潤率、資金、管理等優勢進行全渠道鋪開,線下門店專為完善品牌形象之用。於商場這種典型的線下消費渠道,戰略上選準業態及品類,就仍將具備發展之基、立足之本。

圖表1:國內互聯網普及率已達70%以上,近年來手機網購用户增長放緩、社零中線上佔比爬升減緩

資料來源:國家統計局,中金公司研究部

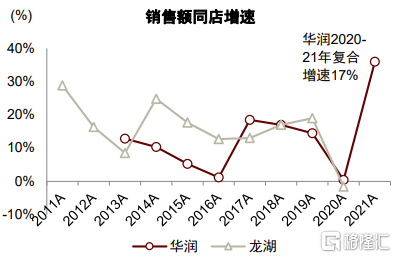

圖表2:以頭部運營商龍湖、華潤為例,二者近10年來購物中心銷售額同店增速中樞在10%以上

資料來源:公司公吿,中金公司研究部

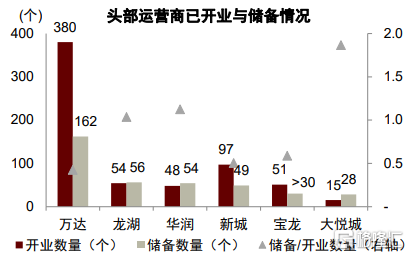

圖表3:頭部運營商未來開業計劃仍積極

注:時間截止1H21;大悦城項目數量包含輕資產。 資料來源:公司公吿,中金公司研究部

線上流量優勢邊際走弱

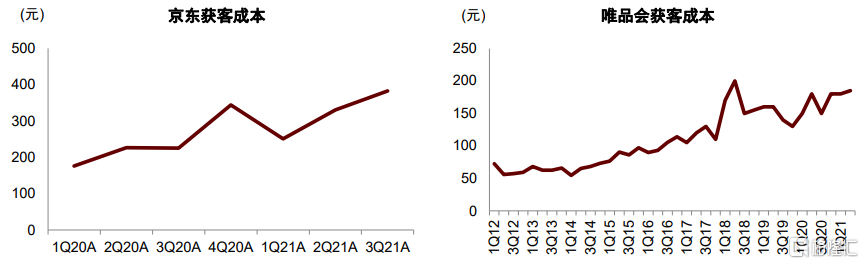

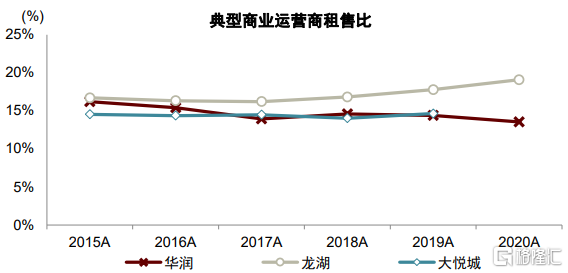

於商家而言,線上獲客的費率問題愈發突出,成本優勢趨弱。站在商家角度,線上付費購買流量與線下付租本質相近。多數線上平台型消費渠道的主要費用在購買流量這一步已前置發生,與轉化關聯不高,商家對“租金成本佔銷售額比例(即租售比)”這一費率主動管理的能力相對較弱。該問題由來已久,但在“流量變少”、“流量變貴”、“流量轉化率變低”等語境下被不斷放大。頭部電商平台獲取流量的成本近年來不斷上升,同步推高商家獲客成本。反觀線下,平台型商業(如購物中心)租金確定方式多為固定租金和抽成租金二者取高,商户承擔的租金與其實現的銷售額掛鈎,主流商場運營商數據反映近年來入駐商户租售比大體穩定。此外,我們以典型購物中心模型進行測算,單場獲客成本約65-120元,已明顯低於部分頭部電商平台。故品牌商兼顧線下多渠道經營、更貼近用户以加強後鏈路轉化等實踐越來越多。

圖表4:以典型電商平台為例,近年來平台獲取流量的成本持續走高

資料來源:公司公吿,中金公司研究部

圖表5:我們用典型購物中心模型進行測算,單場獲客成本約為65-120元

資料來源:中金公司研究部

圖表6:主流商場運營商數據反映,近年來線下入駐商户“租售比”大體穩定

資料來源:公司公吿,中金公司研究部

線下商業體驗社交功能難被輕易取代

線下商業已不單是賣貨渠道,亦可作展示體驗、成交中心、售後場所等之用,對於完善品牌形象至關重要。線下商業本就是城市公共空間,先天承載體驗和社交職能,該職能一時難被線上有效替代。近年來蓬勃發展的購物中心便將該優勢顯著放大,例如降低可租面積佔比(中樞水平約50-60%,對比於傳統百貨約80-90%),加多休憩娛樂空間,積極引入餐飲和其他體驗業態,等等。部分發家於線上的網紅品牌亦紛紛落地線下門店,主要作展示體驗、成交售後等之用,使品牌形象更加立體、有温度。舉例來説,諸多新能源車品牌直營店相繼入駐購物中心,便於消費者體驗試駕,而實際購買行為主要仍在線上通過官網和APP完成。

線下消費市場仍空間廣闊

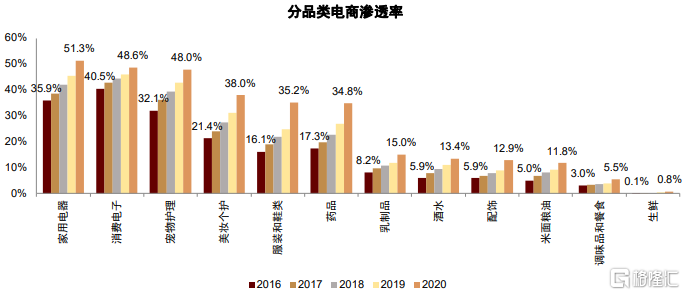

線下商業需“揚長避短”,選準行業及品類則將依舊擁有廣闊發展空間。落腳到細分行業,經過十餘年淘換,電商滲透率高居前三的家用電器、消費電子與寵物護理行業年零售額中線下佔比仍有一半,美粧個護、服飾鞋類與藥品線下佔比近七成,剩餘行業仍有八、九成之高。品牌商側重線上或線下並非一味追趕潮流,而是應基於其產品的特徵和商業邏輯進行揀選。我們認為滿足以下主要特徵的商品(包括服務)更宜線下經營,即便品牌商進行線上、線下全渠道鋪開,從產品上新、客服、會員權益、售後維保等維度仍將向線下傾斜。我們在圖表9舉例展示了側重線上、側重線下、雙方並重的典型品牌。那麼對於商場這種傳統線下渠道,在選準行業及品類前提下仍將牢固佔據發展之基、立足之本。

► 運輸便利性和時效性 不宜長距離長時間運輸、時效性要求高的產品適合線下,如生鮮、糧油米麪、酒水飲料、餐飲等,反之可嘗試線上,如數碼電子、彩粧護膚品、小家電等。

► 體驗性 對於標準化程度較低的商品或服務,消費者更傾向於親自到店甄選、體驗來形成購買決定,比如奢侈品、服裝、生活服務等,而高度標準化、用户交互需求相對不高的商品更適宜線上銷售,如數碼電子、日化、家電等。

► 價值量 價值量較高和較低的商品均可考慮側重線下銷售,換言之“U”型特徵明顯——價值量較高的產品消費者更需“眼見為實”,如奢侈品、珠寶、高檔服裝等;價值量較低的商品其消費者價格敏感度較低,通常線下、線上價差不明顯,但客户易受視覺陳列等影響發生到店即時的衝動消費,如潮玩、日用百貨等。

發家於線上的品牌商並非就此與線下絕緣,線下開店反而是其完善品牌認知的關鍵一環。此類“網紅”品牌往往引流能力強但承租能力或意願不高,例如我們草根調研顯示小米在各商場鋪設的體驗店通常租售比僅約5%,主要因品牌商大多將門店用作展示體驗、客户服務等,而非創造銷售額。那麼商管團隊招商時可視引流需要展開合作,但未必給以最優質鋪位。

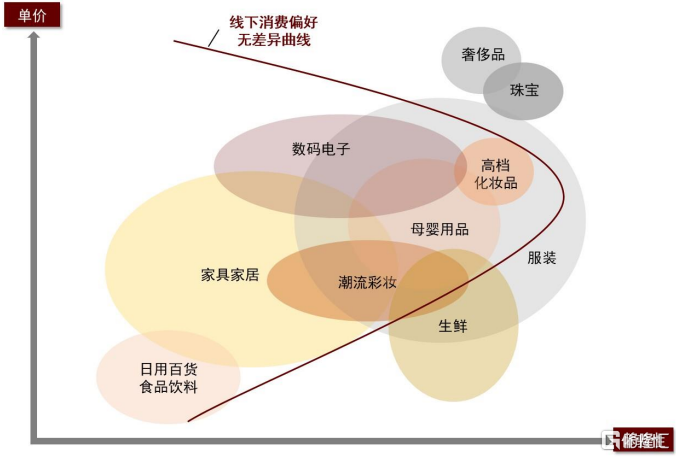

圖表7:消費者對體驗性強、單價量較高/較低的商品線下消費意願相對更強

注:以上只是各類商品體驗性和單價的定性示意圖,描述在各維度上的大致區間,面積越大表示覆蓋的單價或體驗性範圍越廣。 資料來源:中金公司研究部

圖表8:歷史年份分行業及品類電商零售額佔比

注:家用電器、消費電子和生鮮的滲透率根據銷售量計算,其他根據銷售金額計算;酒水僅統計非堂食消費。 資料來源:Euromonitor,中金公司研究部

圖表9:側重線上、側重線下、雙方並重的典型品牌舉例

資料來源:公司公吿,中金公司研究部

線下渠道可乘線上“東風”

線下商業可搭建線上平台以適應消費者習慣、補充銷售額,但切忌捨本逐末,運營重心仍需放在加強到店服務上。目前主流的運營商已基本試水線上,自建APP,或搭載微信小程序、公眾號等等,上線功能多為購物、資訊傳播、商家直播、會員權益管理等。我們認為搭建線上平台是對場子銷售時段和貨架的虛擬延長,也是應對疫情反覆等突發狀況的重要手段之一,但在功能和資源部署上無需過度投入、盲目對標頭部LBS平台或線上消費平台,而應將重心牢牢放在加強到店服務這一競爭優勢上。

平台型vs自營型?

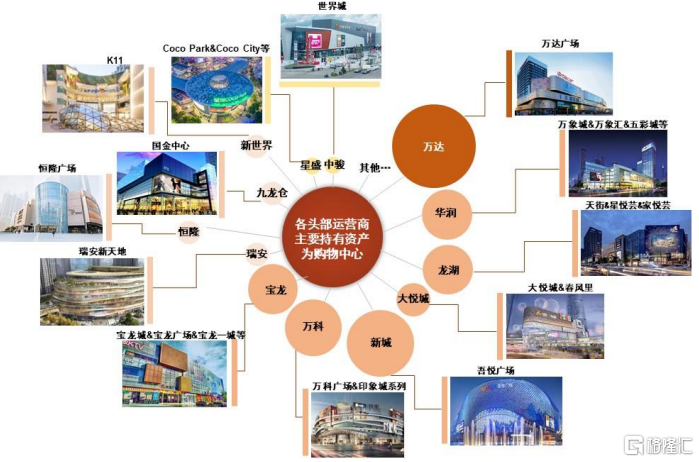

線下消費渠道類型豐富。相較於傳統百貨、商超、便利店等主作自營型渠道,我們認為規模化購物中心(業內普遍認可體量在3萬平米或以上)這種平台型商業未來更易得到品牌商青睞,成長更具張力。購物中心不僅為商家和消費者提供直面的機會與空間,更關鍵地,基於其“雙邊效應”經濟學內核,購物中心更有能力搭建場景,滿足體驗式消費需求,這是品牌商未來角力“新消費”的關鍵助力。相應地,目前頭部運營商的零售商業資產絕大部分為購物中心。

圖表10:目前頭部運營商的零售商業資產絕大部分為購物中心

資料來源:官方公眾號,中金公司研究部

從經濟學角度看平台型商業的供應豐富度優勢

消費渠道可根據盈利模式主要分為平台型和自營型。前者提供“場地”供品牌或商家和消費者在此交易,並從銷售額中抽傭作為自身報酬,例如購物中心。後者則從上游買斷貨品再出售給消費者,賺取買賣差價,例如京東自營、自營式百貨、超市等。平台型渠道盈利的經濟學基礎是雙邊市場效應,即任一買方和賣方之間均可發生互動,平台價值來自買、賣方的相互吸引和促進,而自營型渠道盈利的經濟學基礎為規模效應,即依靠較大的單品類採購量壓低進貨成本從而獲利。從這一角度出發,平台型渠道更有能力和意願提供豐富的業態和商品品類,這是滿足消費者場景式購物與體驗的關鍵(章節五將展開討論)。

圖表11:各類線下消費渠道提供的業態豐富度不同

注:業態分佈餅圖僅為定性示意。 資料來源:官方公眾號,中金公司研究部

從品牌商“新消費”改革看平台型商業的關鍵角色

社零增速不斷放緩的大背景下,越來越多品牌商探索“新消費”,以期在激烈競爭中獲得一席之地。我們認為“新消費”核心理念是極致的“用户導向”、品效合一,最後一環是單客的復購與黏性,而非僅僅止步於購買公域流量。實操方面主要涉及兩個維度:淺層次地,品牌商把來自各渠道的公域流量轉化為私域流量,即沉澱自己的用户資產、把營銷重心由前鏈路租用流量轉至後鏈路轉化;深層次地,基於C2M應用(Client-to-Merchandising),商家有效觸達用户,由需求拉動設計、生產、供應、銷售等全流程環節,從而更精準、精細地滿足目標客羣需要,同時加強成本、配送等管理能力,提供給客户物有所值、甚至物超所值的體驗。品牌商未來將越來越重視私域流量(或自身用户資產)的積累,而平台型商業這種直面用户的渠道自然值得其投放優質資源。

圖表12:我們認為品牌商“新消費”改革主要涉及兩個層次

資料來源:中金公司研究部

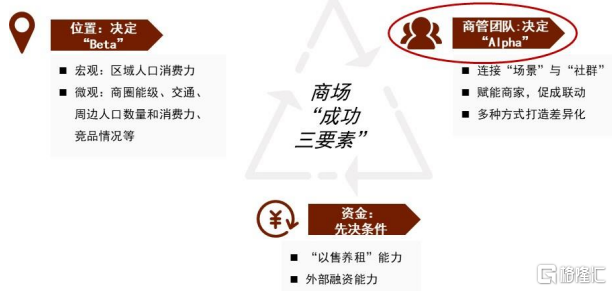

“成功三要素”之一:資金實力

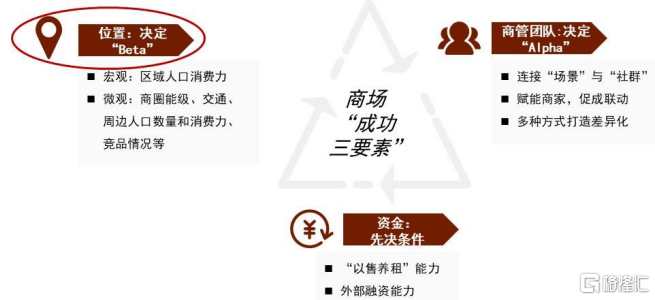

無論當下商場在物理結構、經營打法等方面如何創新,想要擁有良好的資產回報仍繞不開“資金”、“位置”、“商管能力”這三要素。其中,資金是重資產經營商場的進入門檻或先決條件,位置決定了財務表現的Beta,商管團隊的能力決定能否做出Alpha。

圖表13:“成功三要素” - 資金是重資產經營的先決條件

資料來源:中金公司研究部

我國商業地產運營商走出特色化成長路徑

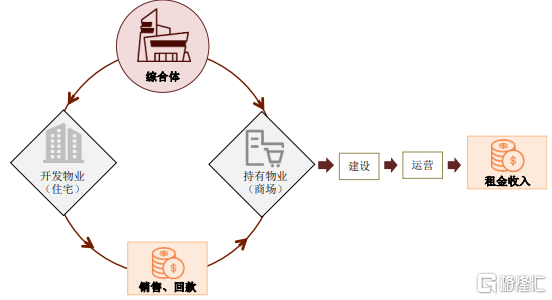

國內商業資產高度集中在開發商手中,頭部商管公司多脱胎於房企。過去近二十年是快週轉住宅開發業務的上升期,而回報節奏屬於“細水長流”型的商業資產於開發商而言更多是綜合體勾地和輔助樓盤銷售的配套工具。接下來,住宅開發賽道未來長期趨勢下行的前景下,開發商近年來紛紛尋找其他增長曲線、探索新的發展模式,發力商業地產也逐步由“被動”變“主動”,其中,早年便戰略性深耕該領域的企業先發優勢盡顯。此外,國內一直以來缺乏與商業地產項目相配套的長久期低成本的債務融資工具;國內REITs市場2021年剛剛建立,資產類型尚未擴容至商業地產,權益融資工具亦是匱乏。因此,國內房企走出了“以售養租”的特色模式,以滿足建設運營商業資產的資金需求,在此基礎上,強大的外部融資能力則錦上添花。這便是國內商業資產大量沉澱在開發商手中(我們估計開發商持有購物中心佔比約50%[1])而非專業金融機構、優秀的商管公司大多脱胎於房企而非獨立成長的核心原因。

圖表14:目前已有多家開發商分拆或擬分拆管理平台上市

注:瑞安新天地為投資物業重資產上市,其他公司為輕資產管理公司。 資料來源:公司公吿,中金公司研究部

“以售養租”模式解決商業資產資金需求

何為“以售養租”?商業項目通常前期投入大,土地和建安投資動輒超10億元;投資回收期較長,例如頭部運營商龍湖和華潤也在10年以上。開發商普遍用“以售養租”模式解決商業資產資金需求,即綜合體建設階段以可售住宅產生的全部銷售回款支持項目整體拿地、建安等開支,成功的關鍵在於住宅銷售產生的現金淨利潤能夠覆蓋自持物業的土地和建安等支出,而這與綜合體自身的可售/自持面積配比、房企的開發週轉能力等高度相關。

圖表15:“以售養租”模式示意

資料來源:中金公司研究部

優質商業資產反哺集團融資

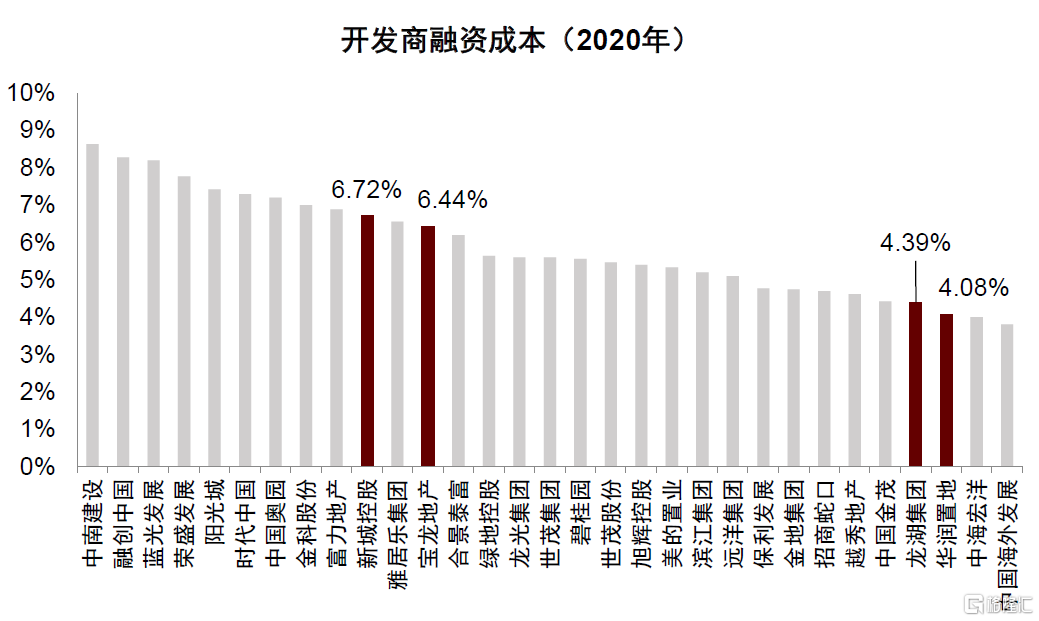

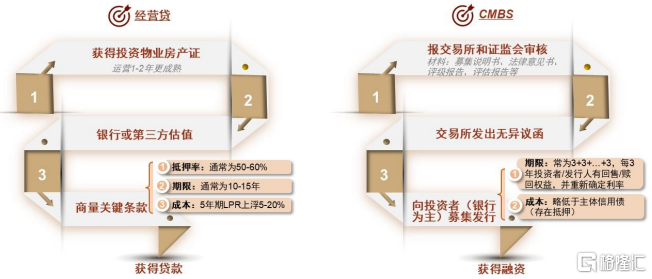

強大的融資能力自然為商業資產經營保駕護航,後者的良好表現又能增益集團公司融資能力,形成正循環。商業地產板塊為開發商帶來可持續的租金收入,增強其財務安全性,使公司更易獲得評級機構的認可、提升信用評級,從而加強融資能力。此外,開發商可將經營成熟穩定的商業資產作為抵押物來獲取經營貸、CMBS等標準化融資,該類融資通常成本較低、久期較長、到期續作相對容易,既改善公司債務結構,亦可看做房企商業資產套現的方式之一。

圖表16:頭部商業運營商融資成本相對有優勢

資料來源:公司公吿,中金公司研究部

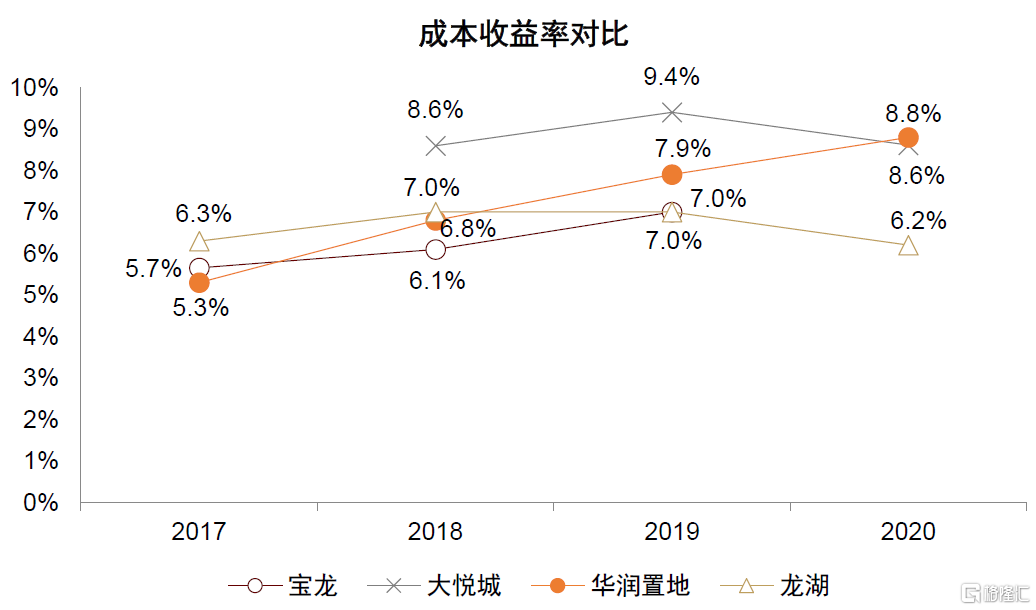

圖表17:主要開發商商場成本收益率對比

注:寶龍公吿的成本收益率為“租金收入/總成本”、2017-2019年原始數據為11.3%、12.2%和14%,我們假設其EBITDA margin為50%從而轉化成與其他公司可比的口徑,即“EBITDA/總成本”。資料來源:公司公吿,中金公司研究部

圖表18:開發商可將經營成熟穩定的商業資產作抵押物來獲取經營貸、CMBS等標準化融資

資料來源:中金公司研究部

“成功三要素”之二:位置

商場是持續經營、賺銷售額的生意,選址需盡力滿足地方消費盤子大、或具備發展潛力,水深才能養大魚。篩選標準提煉總結為“人口密集、收入水平高、消費意願強”。梳理篩選結果,我們看好長三角、大灣區和成渝區域。城市排序與住宅開發行業的能級劃分大體一致,需提示的是,部分行政能級非一線的城市在消費領域反倒是“一線明星”,如重慶、成都、杭州、珠海、温州、福州等,核心原因主要在於地方居民消費意願較強。微觀層面挑地段也需精細的顆粒度,綜合考慮商圈、交通、輻射人口與經濟狀況等,差之毫釐可能失之千里。

需要説明的是,經濟及消費力強的地區往往商場供給側競爭也更激烈,資本市場亦高度關注“供給過剩”、“開業成功率”等話題。當前從運營商中微觀角度出發,我們認為無需過慮或一概而論。第一,隨消費能力提升,消費需求呈現更加個性化、碎片化等特徵,而非線性、同質化推演,由此導致商場較寫字樓、酒店等商業資產更加非標,商管團隊仍能以差異化為核心抓手、以細分內容做出單客的粘性與復購(細節請參考下一章節),不應僅以數量論英雄,在規模小且前景黯淡的市場嘗試“逆風翻盤”、實現可持續且有質量的同店增長或許挑戰更大。第二,隨消費水平變化,消費者的口味以及需要的商品會動態演變,這亦給商管團隊提供了資產升級換代、存量突破的機會。

圖表19:“成功三要素”- 位置決定商場運營表現的beta

資料來源:中金公司研究部

宏觀視角選城市

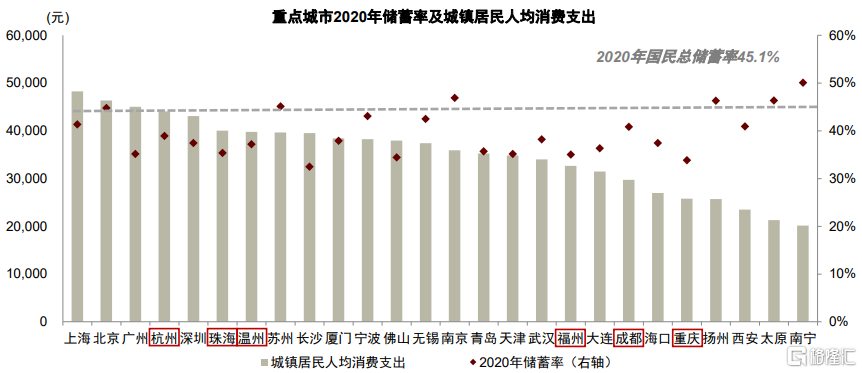

居民消費能力與意願是核心要素。不同於住宅開發、項目一次性銷售回籠資金,商業是精耕細作、持續運營、從社零中切份額的生意。戰略層面,區域與城市的社零總量和未來增速奠定了項目成長性的根基。若地方消費市場表現疲軟、前景黯淡,那麼項目在同店增長角度難有翻盤機會,導致其成本收益率表現不穩定,進一步壓制資產價值、加大套現難度,最終集團層面或只能高度依賴新開業項目維持總量增長,致使業務越做越重。具體地,我們認為除考慮人口、人均GDP等因素外,也需高度關注居民的儲蓄率和消費意願,簡而言之“人多、會賺錢、愛花錢”。順着該思路,區域層面我們相對更看好長三角、大灣區和成渝。城市層面的能級劃分與住宅開發行業基本一致(詳見附錄)。需注意的是,部分行政能級非一線的城市反而是消費領域的“一線明星”,如重慶、成都、杭州、珠海、温州、福州等,概因地方經濟基礎良好同時居民“輕儲蓄、重消費”。

圖表20:部分行政能級非一線的城市居民輕儲蓄、重消費,反而是消費領域的“一線明星”

資料來源:國家統計局,中金公司研究部

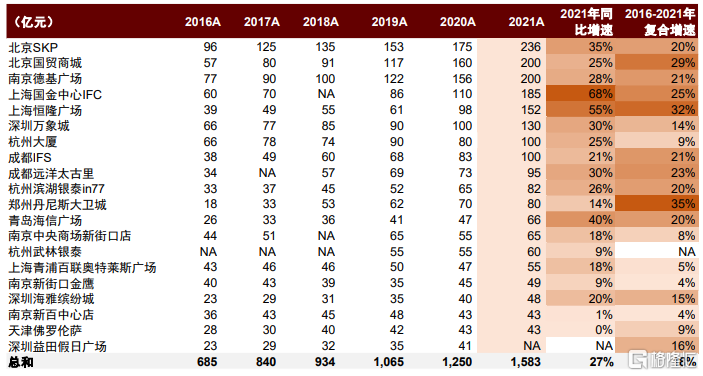

圖表21:業內頭部商場基本均位於一二線城市,且近年銷售額增速遠高於社零增速

注:計算總和的樣本為5年均有銷售額數據的購物中心。 資料來源:聯商網,中金公司研究部

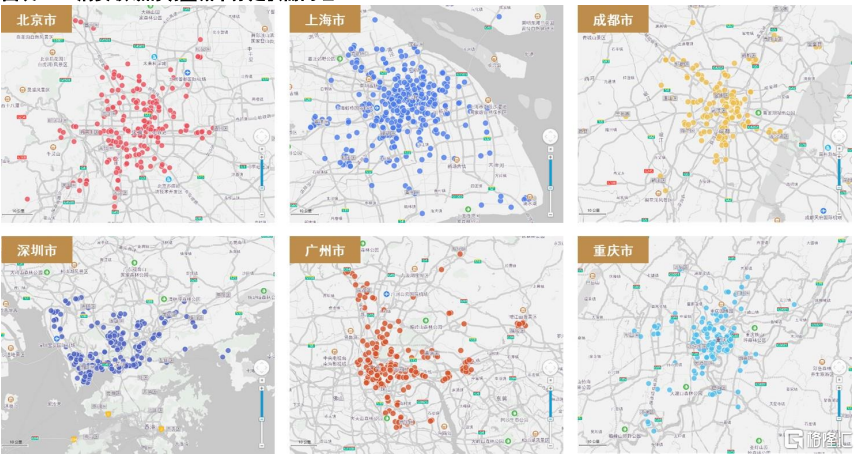

圖表22:消費領域的明星城市亦是供需兩旺

注:圖中為各城市截至2021年末已開業購物中心分佈。 資料來源:贏商網,中金公司研究部

消費力更強的地區線下商業受線上分流影響也相對更低。我們認為消費者需求可分為“功能需求”、“情感需求”和“價值需求”三個層次,隨消費能力提升而層層遞進。當前階段低能級城市居民主要停留在滿足“功能需求”層面,重視商品性價比,因而部分電商平台通過“流量下鄉”捕捉流量紅利的結構性機會。隨着收入和消費能力抬升,中高能級城市居民已漸次出現需求個性化、碎片化、社羣化等特徵,更加註重對場景氛圍、社交鏈接等“情感需求”和品牌價值、身份認同等“價值需求”的滿足,這恰恰是線下商業、尤其購物中心可發力突破之處。

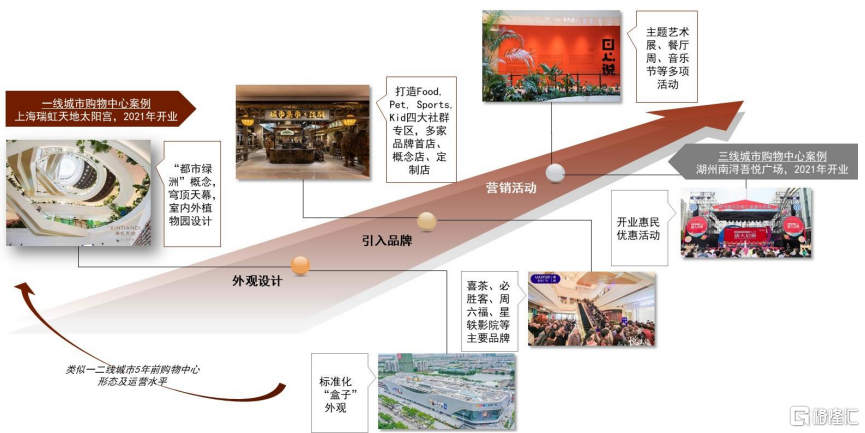

動態來看,運營商可憑藉精準的戰略眼光提前卡位“潛力股”城市(主要為中能級城市)。地方經濟水平和消費能力的提高自然為商場經營提供更為有利的環境,但這十分考驗運營商對該區域和城市遠景的判斷能力。在此基礎上,項目的招商和經營理念也應領先一步,力圖激發和引導地方消費需求的升級與釋放,亦能一定程度抵禦後來者的競爭。當前階段,大部分中低能級城市或許剛經歷從傳統百貨到“標準化盒子”購物中心的升級,而高能級城市已進化出更加差異化、特色鮮明的購物中心,產品的演進正在同一時空下展開。我們認為線下商業形態會隨消費者需求動態變化,“潛力股”城市商業資產未來亦有機會向當前的高能級城市競品靠攏,在增量拓展和存量改造方面創造空間。

圖表23:當前大多數三四線城市的主流購物中心形態為“標準化盒子”,與一二線城市約五年前的流行相仿

資料來源:官方公眾號,中金公司研究部

聚焦高能級城市的運營商資產收益表現較低能級城市玩家後勁更足。一二線城市購物中心前期拿地建設環節資金投入較大,但其所在區域零售總額大、天花板更高,因此在經營良好的前提下,同店增速有望表現亮眼,持續性亦強,從而賺取大體量銷售額與租金。體現在財務指標上,開業前期成本收益率微薄(低個位數甚至虧損),但後續上升動能足。三四線城市購物中心前期投入相對更低、大多低於10億人民幣,但地方消費空間相對更有限,同店租金通常較快見頂,甚至可能在運營成熟期出現下滑。體現在財務指標上,開業前期成本收益率或快速爬升至穩態水平(例如高個位數或低雙位數),但後續難再顯著突破、甚至下降,增長乏力。

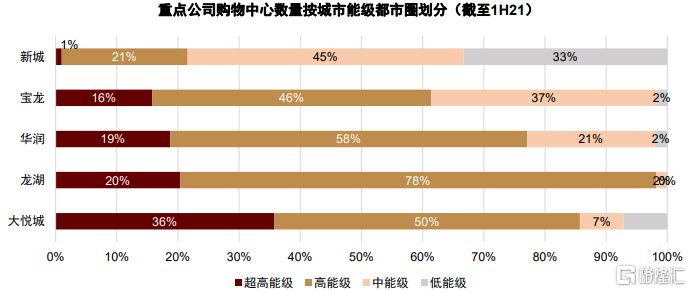

圖表24:按城市線級劃分的重點公司購物中心分佈

資料來源:公司公吿,中金公司研究部

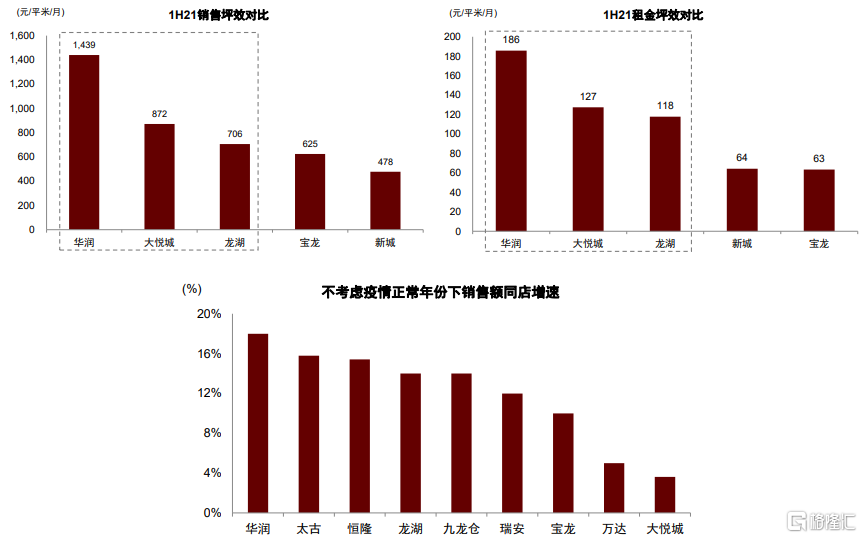

圖表25:整體來看,聚焦高能級城市的購物中心運營商經營數據整體優於同業

注:1) 我們統一使用“總建築面積”進行坪效計算;2) 租金口徑包括商場純租金、管理費和多經收入等;3)各運營商同店增速來自公司披露和我們的調研。 資料來源:公司公吿,中金公司研究部

微觀視角挑地段

我們認為挑選地段時應綜合考量周邊人口、交通、競品情況等因素,缺一不可。人口方面除關注周邊居民數量、年齡結構等特徵外,我們認為細緻的“身份畫像”(如年輕學生、單身白領、新中產家庭等)更為重要。交通方面應重點關注商場與交通樞紐間的距離、交通樞紐的通達程度。競品方面則需關注所在商圈和相鄰商圈的經營情況,已有或待開業購物中心的定位和招商,從而判斷自身在商圈中所處地位並制定相應策略。需要強調的是,我們認為上述因素在選址中同等重要,犧牲任一方面都可能導致後續經營業績差之千里。

“成功三要素”之三:商管能力

落子準確、市場基礎穩固,如何將客流有效轉化為場內銷售額、將場子做“活”,則考驗商管團隊的戰術和執行力。我們認為經營理念未來勢必要由傳統“商家鋪貨給場子、場子賣貨給客户”進化到場子連接“社羣”與“場景”。即,團隊催化商户之間的聯動與“化學反應”,用碎片化或整體“場景”為消費者提供立體解決方案。效果上不止步於解決客户的功能需求,而要進一步滿足其情感與價值需求。客户自發去中心化打卡傳播、形成閉環,從而為場內銷售額彈性(而非線性)增長創造機會。長此以往,購物中心所積累的品牌認可度及弱粉絲效應將有效改善到店客流質量,為品牌商户源源不斷輸送更易轉化、留存的“流量”,這是其願意支付租金、甚至溢價的核心動力。我們認為此類購物中心其資產和商管團隊估值相較普通競品應有絕對溢價。

圖表26:“成功三要素”- 優秀的商管團隊能夠將客流有效轉化為場內銷售額和租金,創造Alpha

資料來源:中金公司研究部

購物中心連接“社羣”和“場景”

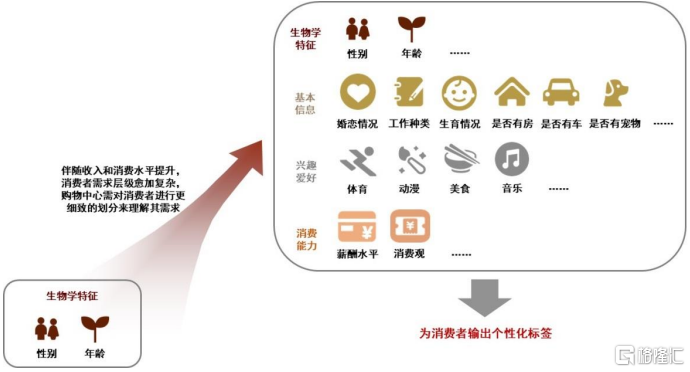

消費者端:商管團隊需刻苦學習,跟得住消費趨勢。隨着收入水平和消費能力提升,各地消費者羣體漸次出現需求更加個性化、碎片化等特徵,層級更加豐富,各層級之間亦交叉分佈不同社羣,有各自的標籤、情感訴求和價值觀。我們認為購物中心作為承載內容的“托盤”,雖難以深度參與品牌商“新消費”改革,但需保持積極學習的態度,跟得住消費趨勢(能做長期趨勢預判只是錦上添花)。例如,通過購買第三方數據或自建數字化平台來將主力客羣畫像做全、做精,在此基礎上通過專家訪談、聘請諮詢公司等方式準確理解此類客羣的需求及趨勢,從而指導品牌商家提供有效解決方案,主動為其賦能。

圖表27:伴隨收入水平和消費能力提升,消費者需求層級更加豐富

資料來源:中金公司研究部

圖表28:購物中心運營商主要通過第三方購買或自建數字化平台動態採集的方式收集、分析輻射客羣特徵

資料來源:中國連鎖經營協會,公司公吿,官方公眾號,中金公司研究部

品牌商户:購物中心需主動引導商家協同,以場景或綜合解決方案(而非孤立的門店)激發、滿足客户需求。購物中心與商家本就相輔相成、並非對立或割裂,只有協助商家賺取銷售額,後者才有意願支付租金(甚至溢價),本質是追求雙方共贏。商管團隊在準確把握主力客羣需求後主動為商家提供經營輔導,甚至鼓勵商家“聯動”、產生化學反應,為到店客户(或者更準確地,“到訪社羣”)打造立體“場景”,充分滿足其各層級需求。

總結而言,何謂成功的商管團隊和優質資產?作為消費渠道,購物中心承載的客流先天就為公域流量,但商管團隊可通過全面把握客户需求、聯手商家精準服務來增強消費者到店體驗。長此以往,購物中心將逐步積累其自身的品牌認可度和弱粉絲效應,公域流量邊際“私域化”。那麼站在商家角度,場子向其導流的客户與其定位客羣更一致,更有利於商家將其轉化並留存為自己的用户資產。進一步地,未來商户向購物中心支付的租金其內核應逐步看作購買場內公域流量的費用,商管團隊亦以“C2M”理念為核參與了“新消費”改革。

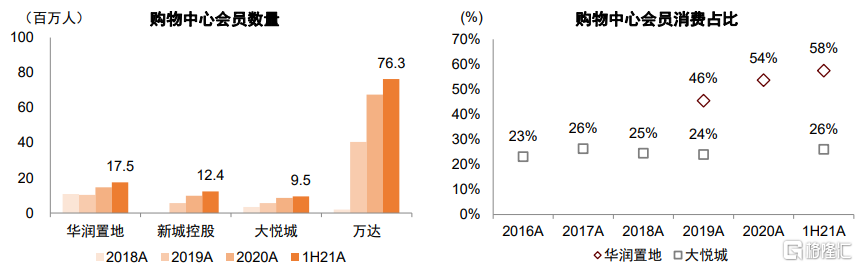

圖表29:當下頭部運營商已將培育自己的會員(或粉絲)提升到戰略高度

資料來源:公司公吿,中金公司研究部

“差異化”是理念落地的重要抓手

打磨差異化能力是商管團隊未來的必選項。考慮到地區消費市場基本面越好,則消費需求層次越複雜、眼光越挑剔,同時供應端競爭往往也更激烈,我們認為商管團隊幾乎僅能通過提供更細分、特色化的內容來獲得一席之地。“標準化大盒子”雖省時省力,但應對競爭的能力有限。實操層面,我們認為“差異化”倒不拘泥於形式,但執行時一定要與創收掛鈎,即“叫好又叫座”。順應該思路,我們總結以下注意事項:

圖表30:差異化手段多樣,可大可小

資料來源:官方公眾號,中金公司研究部

► 不要臆測客户需求、譁眾取寵,否則差異化易淪為“單次打卡點”而非“消費點”。差異化的核心目的仍是提供更佳的購物環境(如室內綠植、運動街區,等等)或直擊消費需求。若兩者皆有限則大概率僅能實現“單次打卡”效果,難以實際落地為銷售額的加成。反面案例 - 市區場子內大面積鋪設文旅場景,遠郊地段刻意營造復古風,等等。正面案例 - 超級文和友在舊城區打造懷舊風餐飲,淮海TX在市中心打造潮流風商業,二者皆實現了客流和銷售額的積極表現。

► 不拘泥於形式,關鍵在於多點、立體滿足需求。差異化手段多樣,動作可大可小,小到引入新鋭品牌商(如KKV、X11等潮流集合店、新式茶飲店等),圍繞特定主題或功能在公共區域策展、或聯合多個商家打造街區,大到對整層甚至整場物理結構或招商進行調整。商管團隊思考的關鍵應是這些特色內容或場景能否“花式”滿足客户需求,激發多觸點消費。舉例來説,同樣是在舊城區打造懷舊風主題街區,北京王府井百貨的“和平菓局”消費點相對單一,僅提供簡餐、文創、拍照等功能,可選品類亦有限,致使其客流雖旺但銷售額轉化效率偏低。

► 實操層面,商管團隊若對大幅度調改尚存疑慮,不妨先邀請相關商家策展、舉辦快閃等“短平快”活動,進行試水。

More Content