華南地區的雨還一在直下,而濕冷的天氣卻捺不住大多數股民躁動的心。

這幾天,大A算硬氣了一把。受烏俄局勢持續升級的影響,全球資產大動盪,但今天國內三大指數小幅受挫,並沒有太大的波動,並且對於大多數股民來説,昨天賺得比較多,今天回撤一些也正常不過。

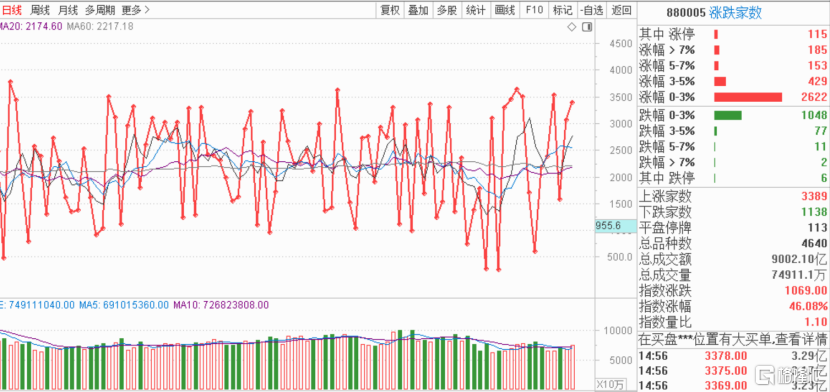

今天兩市上漲家數雖然不過1000家,但深度跌幅的股票卻不多,漲停仍有61家,虧錢效應並不強。要知道昨天,兩市再現百股漲停,漲幅5%以上的公司將近300家,上漲家數超3000家,深度大跌的股票極少,跌幅5%以上的不到20家,反看創業板能出現13家20CM大長腿,賺錢效應火爆。

(來源通達信,昨日漲跌家數)

有股民就調侃,昨天咱高興,賺了幾百塊,賞給俄烏戲子們幾塊錢,值了。

01

投機盛行

這段時間,市場風格一轉,成長賽道無人問津,而題材概念各種飛起。

從去年的元宇宙開始,再到預製菜,到數字貨幣、還有冬奧會的冰墩墩也來湊熱鬧,而這幾天的東數西算大工程,也一直在刷屏。

今天,算力概念繼續,數據中心、雲計算板塊也繼續上行,要知道的是週五這些板塊已經很大的漲幅,單單算力概念板塊5日漲幅已經接近17%。讓無數價值投資者,直呼恐怖如斯。

(來源同花順,5日漲幅居前概念)

而另一邊,成長賽道雖然企穩,但能明顯就是漲不動,沒增量資金推進。“券茅”東方財富繼續打短期新低,寧王接着調整,比亞迪等鋰電池也不敢輕舉妄動,繼續震盪。就算有業績大超預期支撐的鋰礦一枝獨秀,也無當年勇。

拿滬深300代表的大票和中證1000代表的小票來看,春節至今,滬深300漲幅0.23%VS中證1000漲幅4.39%。明顯能看出,大票和小票行情割裂感極強,用下面這句話來形容我想最為貼切:一半海水,一半火焰。

(來源同花順,中證1000和滬深300日線走勢)

最近市場資金的焦點更多放在題材概念上。股價只要位置低,再疊加消息面上的刺激,就能走出一波行情。只要故事夠宏大、夠體量、夠想象力,就能遭到資金瘋狂追捧。

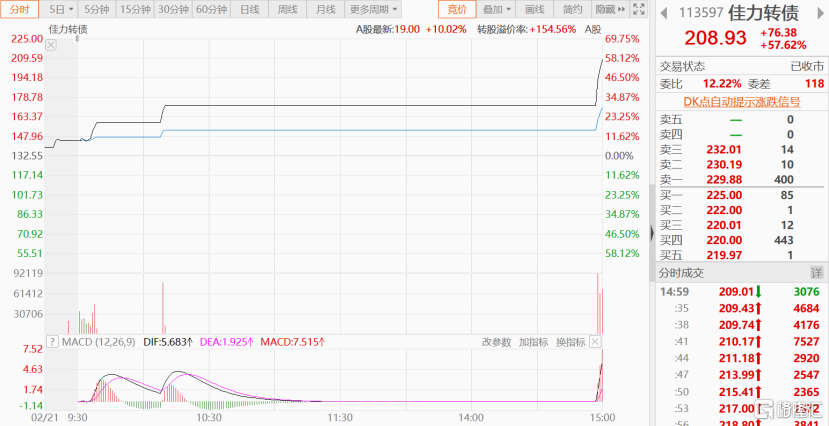

遭到資金瘋狂追捧的不止是300開頭的創業板標的,還有沉寂了許久的可轉債。在題材概念熱門股買不進的情況下,投機資金鋌而走險,去追捧漲跌幅幅更大的可轉債。昨日,佳力圖轉債尾盤復牌狂飆,日內最高漲近70%,全天有效交易時間僅14分鐘。

(來源東方財富,佳力轉債昨日分時表現)

龐大的賺錢效應刺激了其他轉債,所以盤中有寧建轉債這種日內30%的漲幅,還有貴廣轉債這種日內20%的漲幅。尤其是寧建轉債成交額超百億,投機情緒一度達到近期巔峯。

02

維穩行情

市場投機情緒高漲,來自幾個方面的原因。第一,利空因素邊際影響減弱。第二,公募為代表的機構受基金負反饋的影響,處於被動狀態,而以遊資為代表的短線資金順勢佔據了市場話語權。第三,春節至兩會召開前夕是全年最好的做多窗口期之一,指數不會有大的風險。

首先看,對大A來説,除了烏俄局勢外,剩下來來回回的利空因素其實也就疫情衝擊、經濟下行、美國加息那幾樣了。

但這些利空因素被反覆消費了太久,邊際效果也在逐漸變弱。

要明白的是,其實烏克蘭和俄羅斯都不想打,但美國不會讓它們安寧和消停。美聯儲這幾年一直在超發貨幣,再不加息則會加劇通脹風險,因此必須要吸引國際資本回流。

而打戰是最有效的方式,畢竟美國軍事實力強大,國際一旦發生戰爭,美國便是最安全的地方,吸引資本進駐避險,所以美國會不斷地挑起事端。

關鍵是,美國還能扛得住一場戰爭嗎?

盤後,歐洲各大指數象徵性地低開,隨後遍高開高走。只能説地緣政治影響會逐漸從市場面縮小至行業面的短期反應,然後歸於平淡。

反看國內,經濟增速下行壓力確實是短期難消除的,對於宏觀環境地擔憂,讓長線資金觀望情緒濃厚。而這時,春節這一波下跌後,成長賽道股套牢盤重,機構也陷入被動的境地。尤其是基金的負反饋效應,讓機構動彈不得。

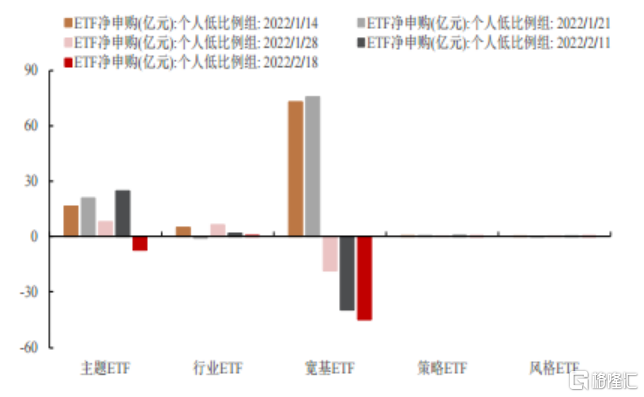

值得一提的是,上週以機構持有為主的 ETF 仍被明顯淨贖回,其中,寬基 ETF 仍在被淨贖回。

(來源民生證券,各類型 ETF申贖情況)

另外,新發基金進入冰點。去年2月新發基金髮行量一度達到3000億,但是有機構預測今年2月份不會超過100億,減量博弈的特徵非常明顯,在沒有增量資金的情況下,成長股行情很容易一波三折,而短線資金就順勢佔據了市場話語權。

不過,在指數維穩,難有大的下行風險下,投機資金盛行。還有十多天兩會召開,一般來説,春節至兩會召開前夕是全年最好的做多窗口期之一,從政策面暖風頻吹和“神祕資金”維穩下,指數不會有大的風險。

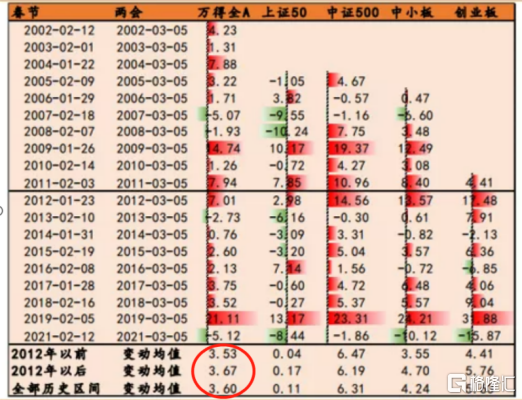

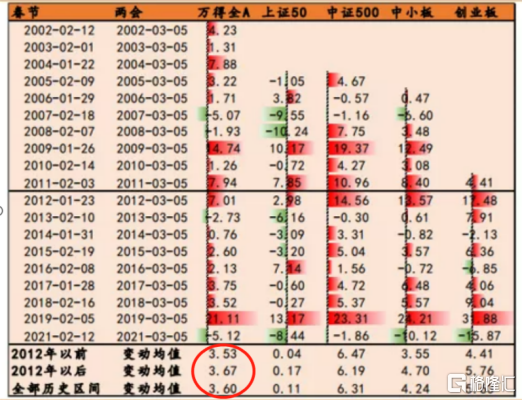

就有機構做了近20年的歷史統計,春節至兩會期間的市場多呈現:上漲佔絕對多數,但漲幅有限。

(來源天風證券,春節至兩會期間市場表現)

兩會在3月5日召開,各地大佬齊聚商討,是各種媒體關注的重點。一旦有任何與經濟相關的報道出來,都會映射在股票市場上。常常有些個股,在兩會期間突然秒板,就僅僅需要一篇重量級媒體的報道。指數沒問題,自然也就適合短炒。

一時間,藝高人膽大,各路資金風險偏好短時間迅速提升。

03

後市展望

對A股來説,現在房地產、教育、醫療醫藥、互聯網等行業雖因為此前的硬着陸太慘如今陸陸續續迎來糾偏信號成為炒作題材,但在“穩經濟”及“共同富裕”的大背景下這些行業短期內很難迎來持續大力度的糾偏,還需要更多的底部確認要素,這導致了市場資金只敢對這些板塊短炒,不想戀戰。

同時,光伏、醫療、消費、鋰電等賽道股也是此前抱團炒太瘋,目前處於估值消化期,尤其是基金浮虧太多及新基金髮行不給力導致市場擔心基金有贖回壓力進而倒逼減倉賽道股。

而穩經濟之下的傳統大基建的週期股雖然在炒,但能容納的資金優先,底下很多概念看似政策利好很足,但帶來的業績既難有持續性也沒有多大利潤空間。

最後的結果就是市場投資的長期主線被掐斷,在這種情況下,股民都會很焦灼,然後在一些概念和資金的刺激引導下,就很容易走出部分板塊突然全線火爆的一日遊行情。

也僅有東數西算這種新基建的故事性和空間都很大可以連續炒起來。其實這個概念幾年前就有了,之前都沒火現在突然火起來,就是因為實在沒多少題材可炒,逮着一個就大家使勁擼唄。其他的新基建其實也多多少少超過幾輪了,畢竟是新概念,很多業績八字還未一撇,也就只能是短炒一波的命。

所以可以預期,在宏觀形勢沒有明顯扭轉之前,除非市場有突發大事件發生,否則到市場大多數時候都會處於一個缺乏核心主線但概念題材一日遊的狀態。

如果是長線資金,最好是繼續觀望,如果是喜歡短線的資金,可以炒的熱門概念是不缺的。

很多概念都可以在3月初舉辦的“兩會”中找到答案。

今年的兩會總體會是去年底中央經濟工作會議主基調的延續,所以包括“穩經濟”、“促消費”、“擴投資”三大思路框架下的各種細則如松地產、擴基建、消費補貼、科創、雙碳、數字經濟等方向的政策都在持續不斷出來。

尤其新老基建的大項目,水利、棚改舊改、智慧交通,城市管網、風電、5G基站、數據中心、公共充電樁。光伏等的全產業鏈。在這些產業中,很多地方兩會政策目標顯示,今年的規劃項目規模比去年增長幅度都很大,並且配套的資金也很充裕,所以在落地方面肯定是不用擔心的。

所以在今年我們肯定會經常聽到某些省份對這些產業的新落地情況新聞,到時候每一個都是炒作題材。

在促消費方面,為改善一直不振的客觀局面,除了想辦法減税增收,在培養消費場景方面可能會有很多超預期的扶持政策出來,包括汽車/家電下鄉,冰雪體育產業,還有文旅、智慧零售、首發經濟、夜間經濟、免税退税經濟、互動消費經濟等在地方兩會中提出過的扶持政策都值得期待。

還有就是產業層級的政策預期,今年26個省份的工作報吿中都把產業升級列入重點工作。包括節能環保、高端裝備、新材料、生物科技、專精特新、人工智能、生命科學等重大關鍵領域都做了説明,這些概念大部分雖然很虛且短期規模不大,也難以看到實質性的業務業績,但對於相應的概念股來是不失為很好的短線炒作題材,是遊資的最愛。

只要關注新聞勤勞一點,是不難發現有很多這樣的新機會的。

04

結語

總的來説,目前A股市場的短期背景較為混亂。

現在俄羅斯與美歐已幾乎撕破臉皮把局勢逼到了最危險邊緣,美歐宣佈了對俄羅斯的新一輪經濟和金融新制裁。這應該是繼美國加息之外的又一個國際大風險,但同時可以看到,可能最壞的結果也就是美歐對俄羅斯的新一輪經濟和金融制裁了。畢竟對核武強國動武的話後果有多嚴重,就連美帝都不敢輕易玩到這一步。

這也就意味如果接下來一段時間事態沒有繼續惡化,這個事件最大沖擊也就過了,後續負面的邊際影響會逐漸減小。

最終A股還是要回到國內情況為主導。

而國內宏觀經濟下行壓力是影響市場難以走牛的大背景,尤其是賽道股泡沫尚未清理到足夠吸引位置,儘管有很多的政策刺激,也很難讓大資金放心入場。

蹭熱點炒概念雖然很刺激,也就散户資金在玩,因為很費神,勝率也很難保證,大資金是不屑參與的,而在沒有大資金持續支持下,這種操作的結局往往就只有過山車之後一地雞毛。

所以短炒概念在猴市時段投機玩一玩可以,但別把它當做唯一投資策略,不然到最後大概率是會踩到坑的。

其實A股市場90%的時間都是猴市,真正單邊大行情時段都是很短的,要想從這個市場真正賺到錢,最好還是要學會忍耐吧。

More Content