本文來自:蘇寧金融研究院,作者:黃大智

在“雙碳”目標的制定下,光伏行業在近兩年的時間內,成為資本市場上絕對的寵兒。以2020年3月疫情後的低點到2021年9月的最高點來看,代表光伏行業表現的中證光伏指數在一年半的時間內漲幅達215%。但隨着2022年一批光伏產業的上市公司發佈業績預報,超過一半的上市公司業績預虧,中證光伏指數也同樣再次迎來一波較大幅度的回調,2020年以來的最大回撤率已達30%。

那麼,市場在擔憂什麼?如果從歷史的角度看,光伏行業跌到什麼程度了?今年光伏行業又有哪些機會呢?

從光伏發展的歷史看,光伏這個現在被視為高科技的代表,應該是一個不折不扣的週期性行業。

最重要的是政策週期。光伏行業發展之初,就是一個完全的政策導向下的扶持產業,產業發展之初完全依賴於政策補貼。也正為此,在2008-2012年遇到第一次較大挫折,政策的補貼帶來了技術、資本的狂熱,繼而出現了大量的產能過剩,九成以上的原材料和過半的需求嚴重依賴國際市場。2008年金融危機之後,歐盟降低光伏補貼、美國對中國的光伏企業進行“雙反”調查。國內光伏產業受到沉重打擊,一直持續到到2013年,中國開始實施光伏度電補貼,光伏需求由國外轉向國內,光伏企業的經營才得以好轉。

最典型的案例便是當年的江西賽,2007年在美股上市,當時是中國新能源領域最大的IPO,並曾經號稱是“中國的光伏、世界的光伏”,但受到此次影響,賽維陷入了資金鍊斷裂、債務惡化的生存危機。

在2013年補貼由國外轉到國內後,光伏產業再次狂熱,鑽漏洞、騙補等事件層出不窮,直到2018年國家出台了“531”新政,明確加快光伏發電補貼退坡,並調低了光伏上網電價和度電補貼標準。一大批“假光伏”企業直接破產,光伏板塊整體回調近50%。

以此來進行對比,當前光伏產業應該説基本沒有“政策危機”。在碳中和“1+N”的政策體系下,風電、光電作為清潔能源最重要的一部分,長期的發展趨勢是確定無疑的。從確定“3060目標”開始,市場對於清潔能源的增長報以非常高的期待。市場普遍預計2021-2025年,光伏新增裝機年均規模有望提升到100GW以上。光伏行業也因此一步跨入高成長的行業。但從實際裝機量看,根據國家能源局發佈的數據,2021年,我國可再生能源新增裝機1.34億千瓦,其中光伏發電新增5488萬千瓦(即54.88GW),即便仍然取得了高速的增長,但與市場的預期來對比看,仍然有不小的差距,這或許是導致本輪光伏行業大調整的一大因素。

但如果與2018年對比來看,“531”新政是光伏行業當年回調超過50%的直接誘因,在當前並無重大政策影響需求以及影響行業盈利能力的情況下,回調幅度超過2018年的可能性較小。

政策週期之外,光伏行業有其本身的產能週期。從上游的硅料、硅片,到中游的電池片、組件,下游的光伏電站,都具有一定的產能週期特性。本輪抑制下游裝機需求的因素在於硅料價格的快速上行。特別是2021年以來,原材料多晶硅料價格持續處於高位,一定程度抑制下游需求。但隨着各大頭部廠商紛紛建廠擴產,硅料、硅片產能釋放在即,從2021Q4開始,包括通威保山、大全新疆,保利協鑫徐州等硅料產能就已經開始投產。目前,光伏各環節的價格均已出現鬆動,例如多精緻密料已從2021年10月份60萬元/噸的高點,跌至目前的45萬元/噸的水平。同時,上一輪的產業鏈去庫存已經接近尾聲,這一輪因宏觀政策催生的供需失衡而產生的產業鏈價格博弈基本吿一段落。

如果考慮到未來原材料價格的平穩或進一步微降,價格抑制因素不再,2022年的光伏裝機量將值得期待。

最後是技術週期,也是決定光伏行業成長性的根本。中國的光伏行業之所以能夠從最初的完全依賴於政策補貼,發展至如今全球領先的地位,依靠的就是不斷地技術創新進步。光伏與其它發電方式同台競爭,電力又是經濟運行的根本所在,經濟性是最核心的影響因素。在過去十年間,光伏產品不斷提高光電轉化效率,同時降低製造成本。十年間光伏的度電成本下降了82%,是所有可再生能源中成本下降最快的品種。目前光伏的度電成本已經下降到0.068美元/kWh,接近化石燃料發電成本0.066美元/kWh,基本能夠實現市場化。按照IRENA(國際可再生能源機構)的預計,光伏的全球加權平均度電成本到2030年甚至將會降低至0.04美元/千瓦時,屆時光伏將會成為最經濟的電力能源。經濟性帶來規模化,對光伏的需求也勢必會大規模鋪開。

光伏行業目前也面臨着新一輪的技術週期。顆粒硅、硅片大尺寸、HJT是目前硅料、硅片、組件三個產業鏈環節的重要技術變革。

其中顆粒硅的硅料技術路線能夠提供成本更低、更環保的技術方向。頭部廠商如保利協鑫、上機數控等都在此領域進行了擴廠。

硅片方面雖然目前技術迭代較慢,但更大尺寸硅片的工藝改良仍然能夠一定程度上帶來成本的降低。

產業鏈中的組件是有望較大幅度降低光伏度電成本的環節。當前主流的PERC電池技術已接近達到了現行技術下發電效率的極致。下一代技術包括主要的TOPCon、HJT、IBC,其中又以TOPCon、HJT為資本市場最為關注,2021年多數具有HJT概念的上市公司漲幅普遍達到3-5倍。雖然技術的發展具有不確定性,但無論是哪種技術,其帶來的效率的提升都將有益於整個度電成本的下降,進一步增強光伏發電在電力系統中的競爭力。

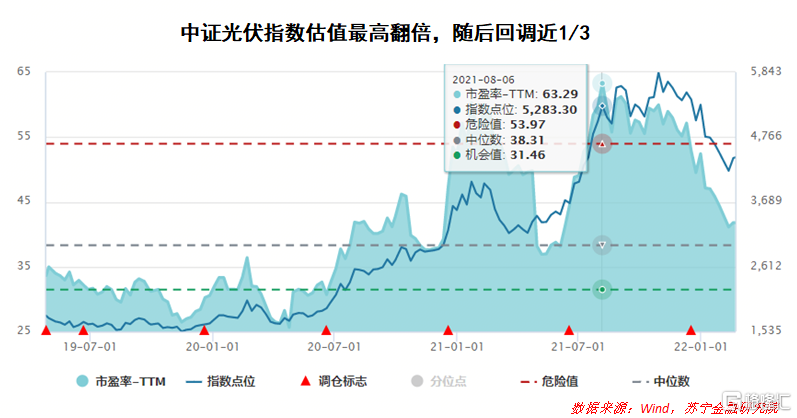

除了基本面之外,估值是另一個重要的影響因素。中證光伏指數自2019年4月發佈至今,估值經歷了較大的漲幅。指數在發佈之初,整體PETTM約為32x,而在指數高點時,估值則超過了65x,估值翻了一倍還多。

而對於成長股而言,當行業成長性無法匹配市場給予的高估值時,必然經歷較大幅度的估值回調。以PEG(PEG=PE/G)指標的角度看,G值的變小,必然需要PE的下調,以保證PEG值的一定。截至2022年2月18日,中證光伏指數的估值已從最高點的65x回調至42x,估值的下降幅度甚至超過指數的回調幅度。

那麼中證光伏指數PETTM當前42x左右的估值,又是一個什麼水平呢?從歷史分位點來看,指數自上市以來PETTM估值的中位數約為38x,42x處於60%左右的分位點,略高於估值中位數水平。

同時,對於這樣一個高成長行業而言,以PEG指標來衡量其投資價值,同樣適用。以市場對於光伏行業未來的一致預期看,未來三年光伏行業預計整體仍然保持高速增長,預期盈利增速超過45%,與當前42x左右的估值來看,PEG僅為1左右,無論是與創業板還是科創板相比,都具備較高的行業配置價值。

More Content