近期,MSCI、富時羅素、恆生等多家指數公司對旗下指數進行了季度調整。相信在市場浸淫已久的投資者對這一訊息一定不會陌生甚至還會頗為警覺,因為在這些重磅指數調整之際,往往也藴藏着潛在的投資機會。

筆者特別留意到港股上市僅兩個月的固生堂(2273.HK)於近日也被獲准將納入到恆生綜合指數當中。恆生綜合指數是反映香港股市價格幅動趨勢最有影響的一種股價指數。一般而言,若企業能夠被納入恆生綜合指數及其分類指數,意味着其將被確認成為香港股市最優質的資產之一。

作為頂着“中醫服務醫療服務第一股”光環並獲得包括博裕、UBS等一眾優質資本加持的明星新股,固生堂在上市短時間內就被納入港股重磅指數,這充分顯示出資本市場對其經營實力、發展戰略、投資價值及未來前景的認可。

圖表一:港股恆生綜指最新成分股調整情況

數據來源:恆生指數公司,格隆彙整理

實際上,自去年十二月中旬上市至今,在整體表現低迷的醫藥板塊行情中,固生堂也備受資本市場“偏愛”,取得了相當不俗的表現,甚至接連出現大漲行情。而近期公司在經歷一輪迴調後,又開始重現升勢,隨着此番納入恆生綜合指數消息的刺激,進一步催化公司股價走強。2月21日,固生堂盤中一度漲超7%,創階段性高點。

圖表二:固生堂股價走勢圖

數據來源:富途行情,格隆彙整理

1、“優質賽道”的龍頭標杆,納重磅指數引領長期價值投資

資本市場看好固生堂背後的邏輯並不難理解,主要邏輯也正是基於公司充分滿足“好賽道里的好公司”的定義。

賽道層面來看,固生堂作為中醫醫療服務行業龍頭企業,其充分受益行業高景氣狀態。根據Frost&Sullivan數據顯示,我國醫療健康支出總額由2016年46350億元增至2020年72310億元,複合年增長率為11.8%,並預計將於2030年達到176160億元。可見,我國中醫醫療健康市場規模龐大並保持穩步增長趨勢。

進一步從行業格局來看,中醫醫療健康市場玩家眾多,市場高度分散,目前行業正逐步進入整合階段,格局正在持續改善。從固生堂層面而言,其在行業中處於領先地位,根據此前公司上市招股書,在中國所有同時具備線上線下醫療服務網絡的私營中醫醫療健康提供商中固生堂2020年提供醫療健康解決方案產生最多收入。此外截止2020年底,在中國所有同時具備線上線下醫療服務網絡的中醫醫療健康提供商中,固生堂擁有最多中醫師、最多線下醫療機構,同時線下醫療機構網絡覆蓋最多城市。可見,公司整體實力在行業中處於絕對的領先位置。這也意味着,公司也將受益行業格局的改善,憑藉其較強的綜合實力保持在行業競爭中的優勢地位。

此次固生堂納入恆生綜合指數,在筆者看來,無疑也將進一步提升固生堂在市場中的關注度,並得到資金層面更多的助力,而這對於目前在醫藥板塊估值修復背景下已經形成升勢的固生堂而言,也將是一個積極信號。

一方面,固生堂實力獲認可,將更易受到各類投資者關注。由於恆生綜合指數在篩選標準上對企業的穩定性、流動性等方面均具有較高要求。固生堂憑藉其穩健基本面及良好的流動性獲納入恆生綜合指數,意味着公司的關注度和影響力將大幅提升,更容易獲得各類投資者的關注。

另一方面,固生堂將獲得大量被動指數基金配置,市場投資價值進一步凸顯。一般而言,機構投資指數基金往往需要追蹤指數編制來配置股票。因此一旦指數調整生效,市場上跟隨這些指數的相關基金也將被動調倉,並會帶給部分被納入個股成交量和波動率的“異常”放大。由此可以預判的是隨着固生堂在被納入恆生綜合指數生效後,在大量被動資金的配置下,其股票的換手率、交易活躍度也將大幅提升,並帶來一定的溢價,市場投資價值也將進一步得到彰顯。

最後,考慮到恆生綜合指數是港股通的樣本空間,因此這也意味着,在3月7日指數調整生效後,固生堂也將有望納入港股通。隨着港股通在港股市場重要性的不斷提升,每一次港股通名單的調整也都會引起內地資金極大的關注。而固生堂一旦入選港股通,憑藉其優質的基本面相信也將引得更多內地投資者的關注及青睞,在“北水”的助力之下,不僅能夠有助於優化其投資者結構,同時公司的市場影響力也有望得到進一步提升。

2、“線上+線下”OMO業務模式,雙引擎戰略打造高壁壘護城河

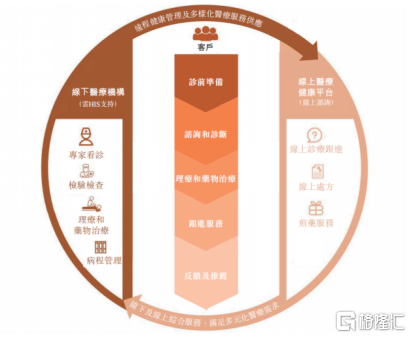

固生堂能夠屢屢得到資本市場的偏愛,在筆者看來這背後更與其獨具競爭優勢的商業模式分不開。公司在發展戰略上早已形成了獨特的“線上+線下”聯動的OMO(Online-Merge-Offline)模式,滿足患者多樣化的醫療健康管理需求。

同時,固生堂還將傳統中醫診療法與西醫相結合,例如臨牀檢查和治療,立志於為患者提供貫穿疾病診療和醫療健康管理全過程的全方面醫療健康解決方案,尤其是慢性病管理。前瞻性的佈局下使公司能夠在規模龐大的中醫醫療健康市場中,從眾多市場參與者中脱穎而出,佔據行業領先地位。

圖表三:固生堂業務模式

數據來源:招股書,格隆彙整理

隨着互聯網技術的飛速發展,我國越來越多的中醫醫療健康服務提供商逐步開始採用線上醫療健康平台與線下醫療機構相結合的商業模式,透過這一模式極大的解決了傳統中醫診療方式患者觸達受限、客户隨訪和健康管理不便等痛點。而在這之中固生堂無疑是領航者。據Frost&Sullivan數據顯示,固生堂自2018年起就已開始將線下醫療健康服務擴展至線上醫療健康平台,遠遠早於我國其他中醫醫療健康服務提供商。作為我國首批能夠實現線下醫療服務網絡與線上平台有效對接的中醫醫療服務提供商之一,這也充分顯示出公司在發展戰略佈局上的前瞻性。

同時,憑藉在行業的持續深耕,固生堂採用標準化及數字化運營已為其線下業務打造出了一套標準化及可擴張的運營模式。值得一提的是,公司還自主開發並應用雲HIS,能夠在擴大公司業務規模和維護質量控制能力的同時,實現從上游採購到下游配送的全供應鏈管理。

總的來説,一方面線上醫療健康服務不僅能夠助力固生堂有效的使用醫療資源和擴大客户覆蓋範圍。另一方面其還能根據線上醫師及客户的活躍度指標,策略性的選擇城市擴大線下覆蓋率。

結合運營表現數據來看,固生堂的“線上+線下”的雙引擎驅動戰略也正推動其業務迅速擴張。據Frost&Sullivan數據顯示,目前固生堂通過線上及線下醫療服務網絡,為遍佈31個省中的343個城市的客户提供服務。並且截至2021年6月30日,超19000名醫師在固生堂的醫療服務網絡執業,廣泛覆蓋一系列專科,能夠滿足客户的不同需求。

此外,固生堂也已積累了多元化及高黏度的客户羣體,2021年上半年的季度客户回頭率高達68.2%。截至2021年6月30日,公司累計客户人數接近190萬人,累計客户就診量於同日超過840萬人次。

憑藉固生堂在行業長期經營和積累,公司打造了極高的品牌知名度,擁有高粘性的客羣,並形成了穩定的收入增長和現金流,在行業中構築了難以撼動的護城河。“網絡效應”吿訴我們一家公司隨產品、服務使用人數的增加變得更有價值,同時產品、服務的價值也會不斷增加。而在這一效應的加持之下,固生堂在實現他人的價值中亦不斷增值自身的價值,持續發展壯大。

3、小結

毫無疑問,基於公司“線上+線下”聯動的OMO業務模式,固生堂早已成為我國中醫醫療健康服務行業的領頭者。同時此次納入恆生綜合指數充分顯示出了資本市場對其價值及實力的認可,將進一步提升公司的市場影響力,推動業務發展。

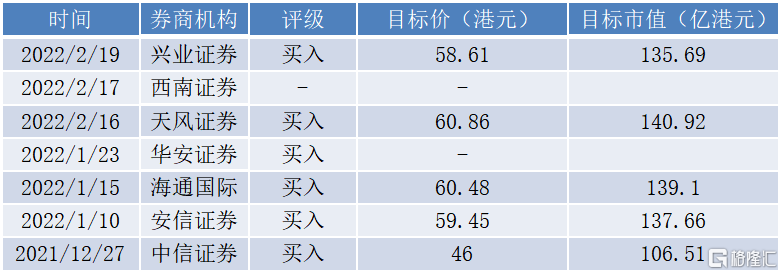

近期多家券商也發佈研報表示,在我國醫療保健需求旺盛的基礎下,固生堂作為行業龍頭在各方面都已佔據先發優勢,給予其“買入”評級。例如興業證券結合DCF模型及同業PE對比兩種估值方法,給出目標價58.61港元。加上之後公司預計進入港股通,未來發展值得期待。

圖表四:券商評級

數據來源:WIND,格隆彙整理

More Content