本文來自格隆匯專欄:中金研究,作者:陸辰 傅鍇銘 裘孝鋒

據CCFEI統計,在“十三五”期間,中國瓶級PET的產能和產量均保持穩步增長,顯示出瓶級PET作為新型的環保型材料具有良好的市場前景;在下游需求領域,瓶級PET在飲料、乳製品、食用油、調味品等民生行業的需求量保持穩定增長,在酒類、日化、電子產品等新興應用領域的佔有率穩步提升。我們認為未來瓶級PET需求將形成成熟應用領域穩定增長,新興應用領域快速崛起並扮演重要角色的新格局。

摘要

“十四五”期間開工率有望處於上行週期。我們預計在2022-2023年,中國瓶級PET供給較為平穩有序,據卓創數據顯示,每年均有一套新產能投產;表觀消費量受傳統包裝材料加速替代和新型領域加速擴張的影響,下游消費需求有望保持約10%的複合增長率;同時,受2021年全球大幅去庫存的影響,淨出口量也有望呈現上升態勢。因此,我們預計,2022-2023行業開工率有望持續提升至約86%。

替代品與新興醫療領域有望拉動需求快速增長。我們認為未來中國聚酯瓶片需求增長點主要來自其替代產品,主要系瓶級PET相比傳統包裝材料擁有價格更低、無毒無害且透明度較高、可塑性好及易於回收環保性能好等優勢。此外,我們認為在疫情防控常態化下,醫療檢測領域的快速發展也有望成為瓶級PET未來另一個需求增長點,中國瓶級PET下游需求有望保持平穩且快速的增長趨勢。

我們認為瓶級PET龍頭企業擁有較好的發展前景。在未來行業集中度不斷上升的背景下,我們認為瓶級PET高加工利潤(超過1,000元/噸)有望繼續維持;同時,我們預計2022-2023期間內,瓶級PET下游消費領域將迎來平穩且快速增長態勢,因此,我們判斷龍頭企業的在2022-2023年內,將擁有較為良好的發展前景。

風險

新產能投產超預期,原材料價格劇烈波動。

正文

瓶級PET行業基本情況

瓶級PET通常是由約0.85單位精對苯二甲酸(PTA)和0.34單位乙二醇(MEG)聚合酯化後增粘而成,主要用於下游包裝行業。瓶級PET相比傳統的包裝材料,如PP、PE、PVC和玻璃等,具有質量輕、安全性高、無毒、無味、高透明度、高衝擊韌性、高強度、加工簡單和高回收率等諸多優點。

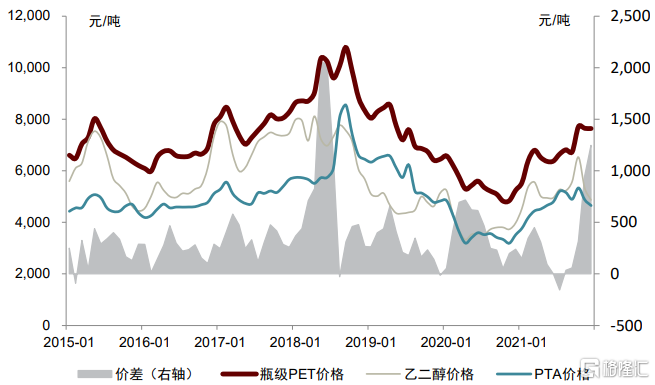

根據CCFEI的統計,2017年之前,瓶級PET新增產能較少,年平均加工利潤維持在低位區間內;2017年和2018年是國內瓶級PET產能大規模擴張的兩年,但因新上裝置運行不穩,國內外需求大幅上升,在2018上半年瓶片加工利潤一度出現超過2,000元/噸的情況;之後,2018年增加的產能在2019年得到兑現,供應大幅增長,使得2019年加工利潤回落;2020年是近幾年產能投放第二高的一年,全年投放新產能145萬噸,增速近14%,產量因為疫情和部分裝置長時間停車增加有限,下半年在瓶片價格較低的刺激下,市場投機性需求量大幅上升,產品加工利潤表現較為可觀。根據CCFEI的數據,2021年僅有一套50萬噸新裝置投產,5月中投產,8月中開始停車,我們認為全年瓶級PET實際新增產能釋放量有限,疊加下游需求的快速增長,瓶級PET整體加工利潤在2H21出現加速上升的趨勢;2021年12月加工利潤已經超過1,200元/噸,遠超365元/噸的6年平均水平。

圖表1:瓶級PET加工利潤走勢圖

資料來源:萬得資訊,中金公司研究部

瓶級PET供給增長較為有序與穩定

全球供給:瓶級PET供給穩步增長

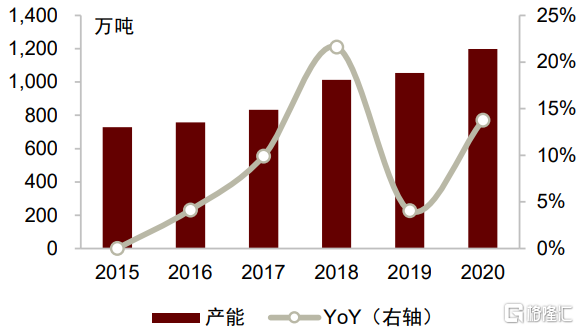

根據CCF統計數據,全球範圍內,2015-2020年間,全球瓶級PET產能從2015年的2,793萬噸增長至2020年的3,391萬噸,年複合增長率約為4%。2015-2020年間,全球瓶級PET產量則從2,088萬噸增長至2020年的2,745萬噸,年複合增長率為6%。

據CCF統計,2021年全球瓶級PET產能達到3,227萬噸/年,其中新增產能50萬噸/年來自於中國大陸,即為華潤珠海新裝置;此外,巴西Indorama公司55萬噸的瓶級PET生產線和墨西哥Alpek公司50萬噸瓶級PET生產線均在2021年年中後處於停工狀態,對全球供給造成了一定的影響;全球佔比來看,2021年全球瓶級PET新增產能依然集中在中國等亞洲地區,其中東北亞佔比達到44%,而按國家來區分,中國佔全球瓶級PET產能比重接近40%,其次仍是美國,佔比達到10%。

圖表2:2015-2020年全球瓶級PET產能

資料來源:CCF,中金公司研究部

圖表3:2015-2020年全球瓶級PET產量

資料來源:CCF,中金公司研究部

中國供給:新增產能主要來自行業龍頭企業

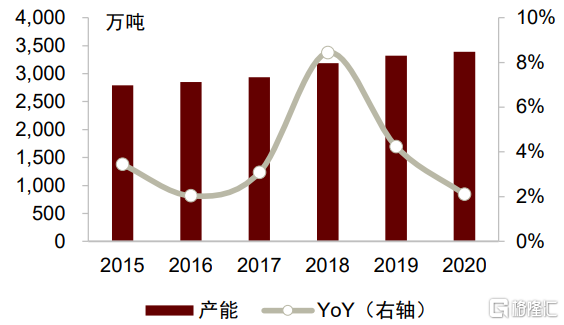

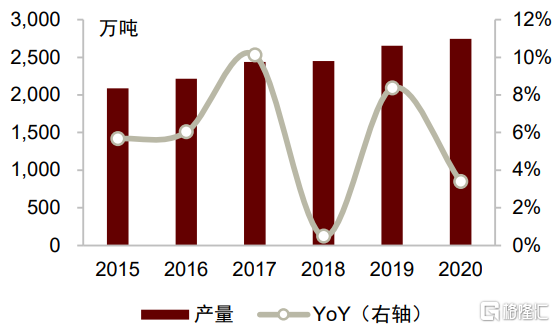

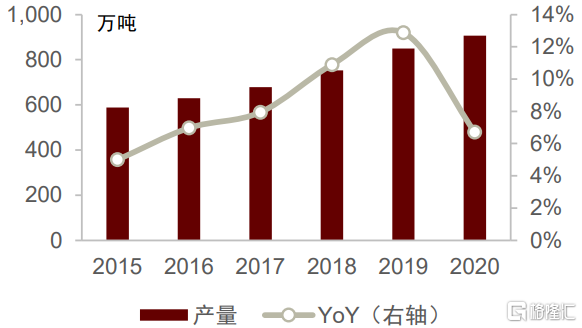

根據CCFEI統計數據,2015-2020年間,中國瓶級PET產能持續擴大,從728萬噸增長至1,199萬噸,年複合增長率達到10%。近年來,中國瓶級PET行業在國家供給側改革政策及行業自發性去產能的影響下,進入調整階段,市場競爭力較弱的小規模企業被淘汰。經過調整後,從2017年開始,中國瓶級PET行業由逸盛、萬凱新材和華潤材料等行業龍頭企業帶領進入新一輪的產能擴張期。類似的是,隨着中國瓶級PET產能的不斷增長,中國瓶級PET產品的產量呈現出持續增長態勢。2015-2020年間,中國瓶級PET產量從588萬噸增長至2020年的907萬噸,年複合增長率超過9%,總體高於同期全球瓶級PET產量增長率。

據CCFEI統計,2021年中國瓶級PET產能、產量維持穩定、有序增長,2021年新增產能僅華潤珠海50萬噸,2021年產能達1,249萬噸/年,產量約1,000萬噸,產能利用率約80%。

圖表4:2015-2020年中國瓶級PET產能

資料來源:CCFEI,中金公司研究部

圖表5:2015-2020年中國瓶級PET產量

資料來源:CCFEI,中金公司研究部

據CCF統計,截止到2021年年底,全球PET產能達到100萬噸/年以上的企業共有8家,其中,中國佔據5家,從整體供應規模、技術先進性、單家企業產能等方面來看,中國已成為當之無愧的全球第一大供應國。

圖表6:2021年全球瓶級PET主要廠商產能情況

資料來源:CCF,中金公司研究部 注:1)Alpek主要瓶級PET產能來自子公司DAK(美國);1)三房巷主要瓶級PET產能來自子公司海倫石化;2)江陰澄星主要瓶級PET產能來自子公司澄高包裝

需求穩定增長,中國增速高於全球

全球需求:穩中有升,近年逐漸加速增長

根據CCF統計數據,全球範圍內,2015-2020年間,全球瓶級PET市場需求從2,004萬噸增長至2,876萬噸,年複合增長率超過7%,且從2016年開始呈現出加速增長趨勢。

2021年,我們認為後疫情時代疫情負面影響有所減小,傳統的軟飲料領域需求逐步恢復,同時伴隨新型應用領域的快速崛起,整體需求增速實現加速增長。根據CCF統計,2021年全球瓶級PET表觀消費量預計在3,208萬噸附近,全年需求增速超12%。

圖表7:2015-2020年全球瓶級PET表觀消費量

資料來源:CCF,中金公司研究部

中國需求:成熟領域穩定增長,新興領域快速崛起

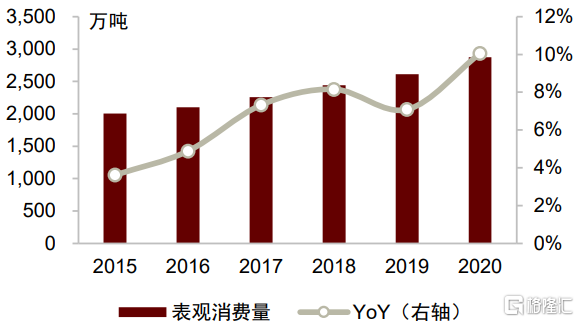

根據CCFEI的統計數據,中國瓶級PET市場表觀消費量保持了穩定增長的趨勢,2015-2020年中國瓶級PET表觀消費量從387萬噸增長至2020年的570萬噸,年複合增長率超過8%,總體高於同期全球瓶級PET表觀消費量的增長率。

據CCFEI統計,2021年中國瓶級PET全年國內表觀消費量達到 705萬噸,同比增長約24%。據CCEFI統計,在需求結構上,2021年疫情影響有所消退,且在2020年低基數基礎上,傳統的軟飲料市場表現良好,同時新型應用領域表現更為出色,疫情背景下激發了生鮮電商和醫療防疫(面罩等)等市場的快速擴張,從而促使對應的防疫面罩等PET片材需求迎來快速增長。

圖表8:2015-2020年中國瓶級PET表觀消費量

資料來源:CCFEI,中金公司研究部

中國淨出口情況

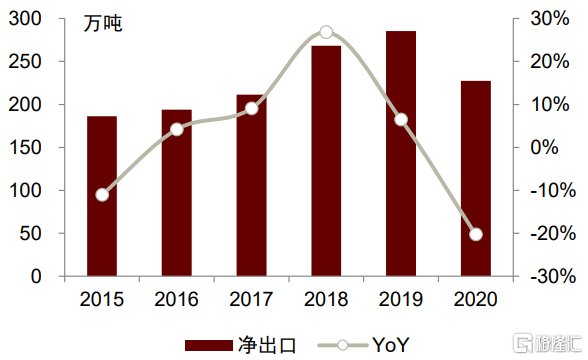

根據CCFEI的統計數據,中國瓶級PET市場的淨出口量保持了穩定增長的趨勢,2015-2020年中國瓶級PET淨出口量從186萬噸增長至2020年的228萬噸,年複合增長率超過4%;其中,進口量份額較小,2020年僅有6萬噸。我們認為,淨出口的增長主要由出口量推動,中國瓶級PET出口量從2015年的189萬噸增長到2020年的234萬噸。

我們認為從趨勢性來看,2020年受疫情影響,中國瓶級PET整體出口下滑明顯,而進入2021年後,中國穩定的供應能力和競爭力發揮優勢。據CCFEI預計,中國瓶級PET淨出口量有望創下同期最高水平,2021年淨出口量有望達到約285萬噸;而在疫情常態化和中國瓶級PET競爭優勢明顯的現狀下,我們預計未來該趨勢仍將得以保持。

圖表9:2015-2020年中國瓶級PET淨出口量

資料來源:CCFEI,中金公司研究部

中國瓶級PET下游需求迎來轉折

中國芳烴一體化加速與消費升級促使傳統包裝材料被加速替代

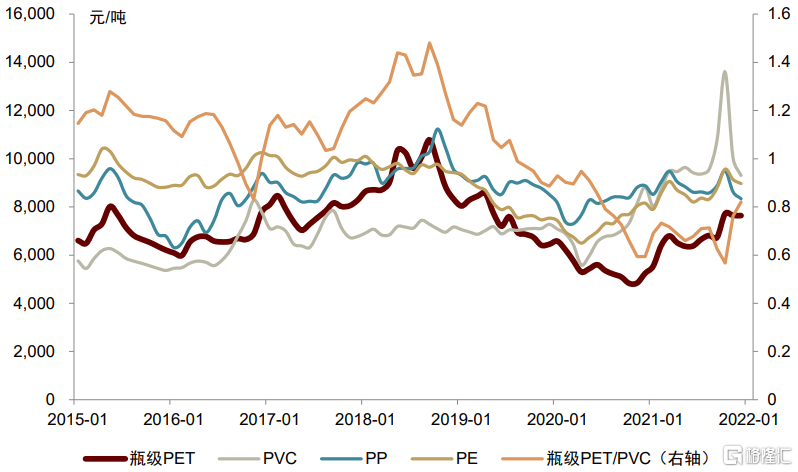

得益於中國芳烴上游產業鏈的充分競爭,芳烴一體化供給能力大幅提高,如下圖我們可以看到,2019年年初之後瓶級PET價格相較PP、PE、PVC等塑料材料出現了明顯的下降,表現出較可觀的相對經濟性,我們認為,疊加瓶級PET安全性高、高透明度、高衝擊韌性、高回收率和高經濟性等優秀屬性,在消費升級的大趨勢下,促使了瓶級PET成為了傳統包裝材料的首選之一。

圖表10:瓶級PET與PVC價格比

資料來源:萬得資訊,中金公司研究部

疫情背景下,瓶級PET在新型領域的應用迎來加速增長

瓶級PET下游需求領域包括生鮮果盒(托盤等)、防疫面罩、膠盒、現制飲品杯等眾多新消費品包裝。我們認為,2020-2021年在疫情背景下,一方面推廣“無接觸式購物”促使本快速增長的生鮮電商行業迎來加速擴張,另一方面,醫療領域中的PET防護面罩等需求也迎來加速增長。綜上所述,我們預計新冠疫情的出現導致瓶級PET下游需求迎來轉折點,需求將呈現快速增長的態勢。

綠色低碳包裝材料助推下游需求增長

雙碳背景下,瓶級PET是綠色低碳包裝的最優選擇之一

我們認為全球主要的快消品企業在選擇包裝耗材時,需滿足三大必要條件:(1)提高產品受歡迎程度;(2)保持長期經濟性;(3)可持續發展,而瓶級PET在上述三方面的優異表現,正讓越來越多企業將其作為首選包裝材料之一,且在雙碳背景下,該趨勢正在加速。

瓶級PET能夠提高消費品受歡迎程度

瓶級PET具有安全、便捷、高透明(展示性優)、能夠滿足個性化需求等產品特點,在80、90、00後逐步成為消費主體的背景下,我們認為其高度契合主要消費者的消費偏好,主要得益於:1)安全性上,瓶級PET廣泛應用於各類食品包裝領域,可與食品飲料長時間密封直接接觸,是當今最安全的包裝材料之一;2)瓶級PET材料不易破碎,不會對消費者造成傷害;3)瓶級PET製成的容器質輕、堅固,便於攜帶且可防止飲料滴灑,符合現代消費者對產品便捷度的要求;4)瓶級PET具有玻璃般的透明度,具有良好的櫥窗展示效應,讓消費者“所見即所得”,縮短消費決策時間;5)瓶級PET具有良好的可塑性,可根據消費者需求提供多樣化、個性化的產品定製方案。

瓶級PET經濟性日益凸顯

與玻璃、金屬包材相比,瓶級PET具有質輕、原材料單價低、易成型且成型温度低等特點。根據SBAcci統計,同為355ml容器,鋁罐生產成本是瓶級PET的2.1倍左右,玻璃瓶生產成本是瓶級PET的4.3倍左右。與其他塑料包裝相比,瓶級PET近年來產業鏈不斷完善、技術國產化程度日益提高,各環節加工費逐步收窄,產品價格競爭力日益體現。在過去10年的發展中,食品級PET價格相較其他塑料產品價格競爭力日益體現。

瓶級PET低碳、可回收特性符合可持續發展要求

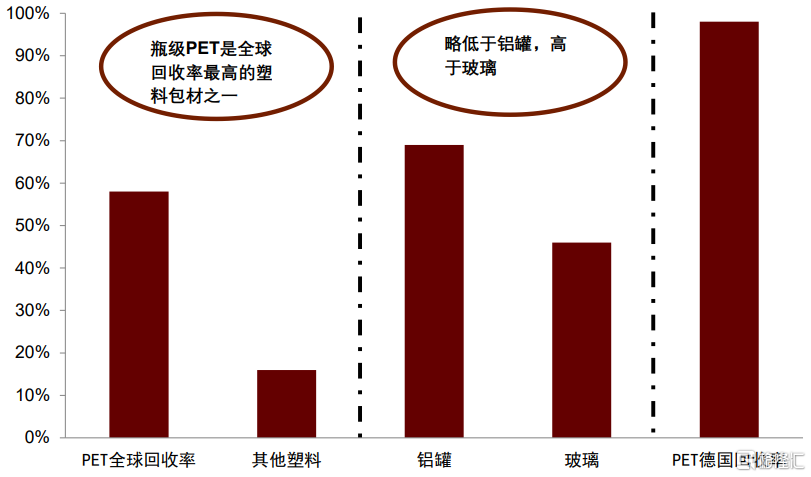

根據Woodmakenzie, Ball Corporation, Aluminum.org綜合統計,目前全球瓶級PET回收率為58%,明顯高於其他塑料包材,是目前全球回收率最高的塑料包材,而德國、日本等國基於良好的回收基礎和措施,基本實現100%回收。同時,中國具備完整的再生PET產業鏈,截至2021年年底,國內回收率也達到了94%。在正確的引導下,瓶級PET或將成為全球回收率最高的包裝材料之一。

圖表11:2021年瓶級PET與其他包裝材料回收率對比

資料來源:Woodmakenzie, Ball Corporation, Aluminum.org,中金公司研究部

低價環保替代拉動需求增長,醫療檢測助推行業擴張

我們認為未來中國瓶級PET需求增長點主要來自其替代產品,醫療檢測領域則有望成為瓶級PET未來另一個需求增長點。

目前,瓶級PET下游需求主要來自軟飲料、油瓶及調味品、片材、日化、醫療醫藥及電子產品等包裝領域。據卓創資訊統計,2020年,軟飲料包裝佔瓶級PET下游需求74%,是最大的需求來源。2015年以來,軟飲料需求增速放緩。根據歐睿數據庫預測,“十四五”期間飲料需求增長率約為4%,可能低於中國瓶級PET的市場需求增長速度。

我們認為瓶級PET的需求增長點主要來自替代產品,約佔其下游需求16%。我們認為瓶級PET是PE、PP及PVC等傳統包裝材料較為理想的替代材料品,主要得益於:1)中國芳烴上游產業鏈的充分競爭,芳烴一體化供給能力大幅提高,2019年年初之後瓶級PET價格相較PP、PE、PVC等塑料材料出現了明顯的下降,表現出較可觀的相對經濟性;2)無毒無害且透明度較高,且應用領域非常廣泛;3)可塑性較好,相較於傳統的玻璃容器可更好地避免運輸途中的碰撞損耗;4)易於回收且價值較高,具有良好的環保性。值得一提的是,瓶級PET材質單一,回收率及回收價值較高,具有良好的環保性能。據中國飲料工業協會統計,回收的瓶級PET可轉製成短纖維、填充料、紡織品、電子廠中的電路板或汽車的固配件等。

除此之外,我們認為中國冷鏈物流能力提升也助推了瓶級PET替代加速。過去由於中國冷鏈物流能力相對不足,特別體現在乳製品等領域,運輸時間較長,需添加防腐劑並大多采用“利樂包”(較瓶級PET更易破損且消費者需要一次性喝光)作為包裝材料;而隨着中國冷鏈物流能力的加速提升,運輸時間大幅縮短,我們預計越來越多的企業將考慮選擇成本更低且更環保的瓶級PET作為包裝材料。

圖表12:傳統玻璃材質、利樂包與瓶級PET容器對比

資料來源:公司官網,中金公司研究部

我們認為醫療檢測有望成為瓶級PET需求增長點之一。國家認監委數據顯示,2015年至2019年,中國檢驗檢測服務營業收入由1,800億元增長至3,225億元,年均複合增長率為16%,檢測行業規模保持持續較快增長。我們認為,瓶級PET在醫療領域應用較為廣泛,如防疫面罩、採血器皿以及口服液瓶等。此外,根據中金公司研究部醫藥組預測,2021-2023年中國檢測行業規模複合增長率約為9%-10%,增速較快。我們預計,醫療檢測的快速發展有望拉動瓶級PET需求增長。

未來展望:產能持續擴張,行業開工率有望上行

我們預計在2022-2023年,中國瓶級PET供給較為平穩有序,每年均可能有一套新產能投產,行業整體開工率有望持續上升;需求增速受替代加速與新型需求領域擴張的影響,將呈現相對較快且平穩的增長趨勢;2021年全球瓶級PET大幅去庫存的影響,中國瓶級PET淨出口量也將呈現上漲的態勢。

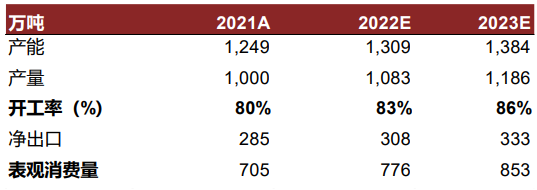

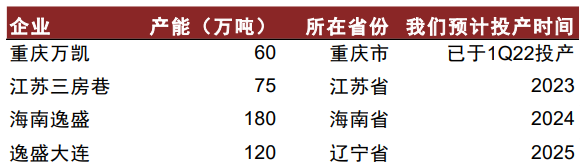

供給方面,我們預計隨着海南逸盛、逸盛大連、江蘇三房巷和萬凱新材等聚酯瓶片龍頭企業新項目的不斷投產,中國瓶級PET產能將從2021年的1,249萬噸增長至2023年的1,384萬噸,複合增長率約5%;但是,如果項目投產不及我們預期,產能釋放速度較為温和,行業開工率將進一步提升;與之相反的是,如果產能投集中投放,競爭加劇,開工率則會有所下降。

需求方面,我們預計受益於疫情新常態下的下游消費類企業轉型升級,下游的軟飲料等傳統應用領域將穩步增長,新型應用領域將迎來快速增長。我們預計中國瓶級PET表觀消費量有望從2021年的705萬噸增長至2023年的853萬噸,複合增長率約10%。

淨出口方面,據CCF統計,2021年全球瓶級PET大幅去庫,4Q21中國瓶級PET庫存水平也處於歷史低位,作為全球供應能力和供應穩定性最強的國家之一,我們預計中國瓶級PET淨出口量也將繼續提升,從2021年的285萬噸增長至2023年的333萬噸,複合增長率約8%。

綜上所述,我們預計在2021-2023年間中國瓶級PET市場將維持行業開工率上行的趨勢,將從2021年的約80%上升至2023年的約86%,整體水平較高。

圖表13:中國瓶級PET供需情況

資料來源:CCFEI,卓創資訊,中金公司研究部

圖表14:中國瓶級PET主要廠商產能變動預測

資料來源:卓創資訊,重慶萬凱公眾號,中金公司研究部

國內主要參與者

中國瓶級PET產能的競爭格局具有高度集中的特點。在中國市場競爭格局方面,PET行業龍頭企業包括逸盛、三房巷、華潤材料、萬凱新材以及江蘇澄星等,瓶級PET行業集中度較高,據卓創資訊統計,截至2020年末,排名前四的廠商合計產能約為805萬噸,2020年中國大陸地區的行業集中度(CR4)高達67.3%,同比上漲4.1ppt。隨着中國瓶級PET龍頭企業的不斷投產,我們預計CR4將在“十四五”末期攀升至75%左右。我們認為國內市場在產業鏈不斷完善、技術國產化等方面的推動下,目前已基本形成逸盛、三房巷、華潤材料、萬凱新材四足鼎立的格局。

大煉化產業鏈全景圖

中國民營大煉化景氣指數跟蹤

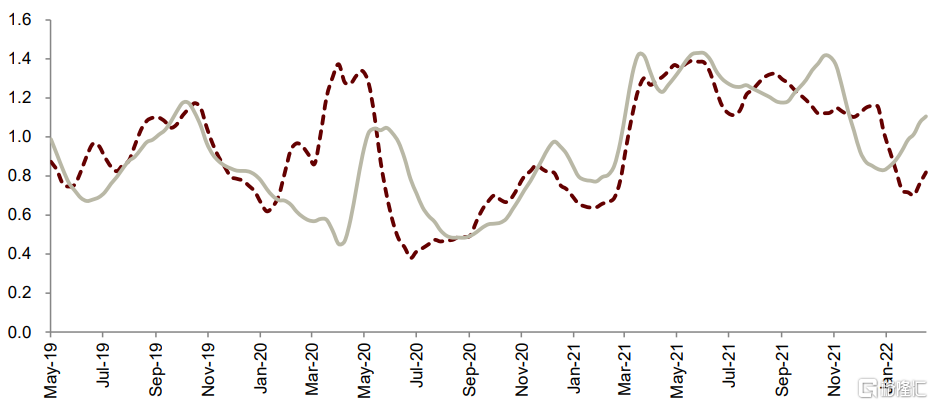

1月民營大煉化項目盈利整體呈上升趨勢:1)1月原油價格上升,原料成本小幅上升;2)滌綸長絲POY、DTY價差小幅提升,FDY價差收窄。

圖表15:中國民營大煉化景氣指數

資料來源:萬得資訊,中金公司研究部

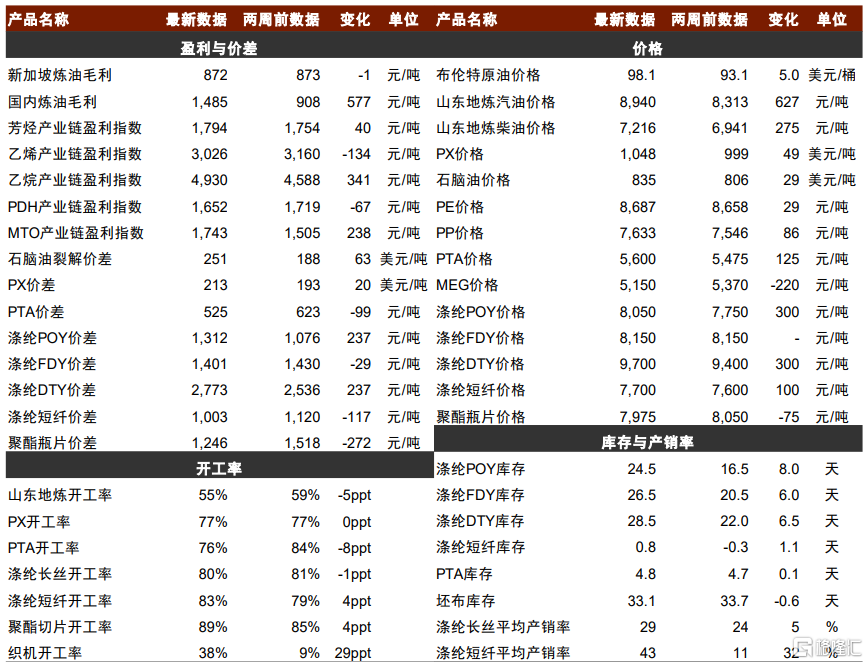

圖表16:中金大煉化全景表(截至2022年2月11日)

資料來源:彭博資訊,萬得資訊,中金公司研究部

More Content