本文來自格隆匯專欄: 中信證券研究,作者:諸建芳、崔嶸

核心觀點

當前通脹高企背景下,美聯儲票委集體鷹派已是大勢所趨。但考慮到今年眾多票委本質並非絕對鷹派,因此後續在美國通脹有所回落後,今年美聯儲加息大概率是“短程衝刺”而非“加息長跑”。預計全年加息節奏或將先急後緩,3月加息50bps概率不高,相對市場全年加息7次的激進預期而言,我們更傾向於全年加息3-4次。但縮錶速度預計仍將較為激進,不可低估其緊縮力度。我們維持此前觀點,即當前適宜的做法是順應市場預期,而非較市場預期太超前,建議仍以防禦為上,等待3月多項CPI數據和歐美央行貨幣政策細節落地。

摘要

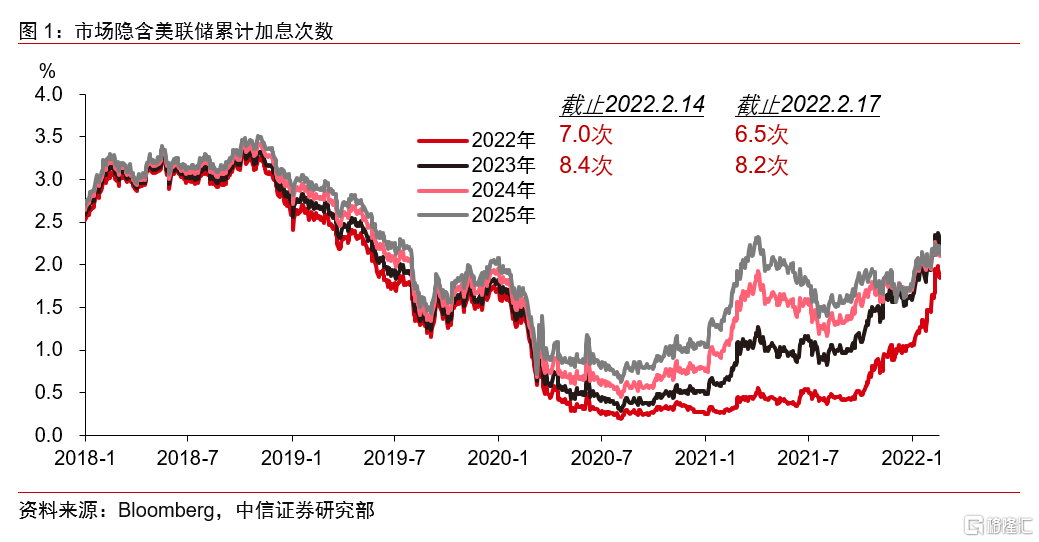

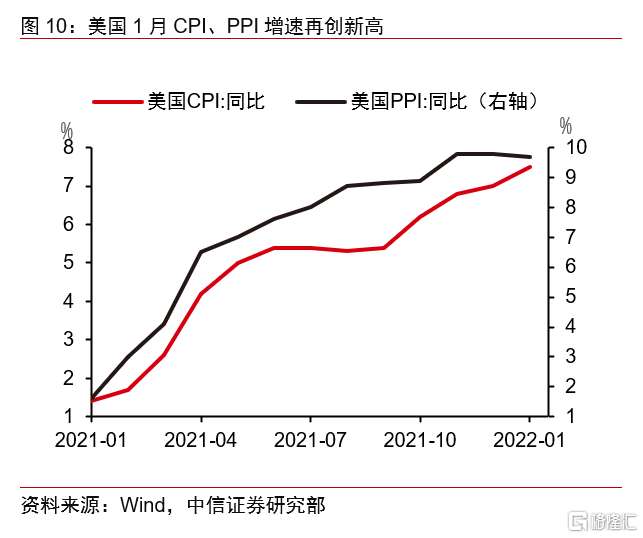

通脹高企背景下,美聯儲票委集體鷹派已是大勢所趨,其中,個別票委的連續表態對市場加息預期影響較為激進。當前市場關於美聯儲激進緊縮的預期認為3月議息會議加息50bps,2022年全年加息6-7次。由於多數美聯儲票委表態並不頻繁,而聖路易斯聯儲主席布拉德則頻繁釋放鷹派信號,其認為需要在7月1日前加息100bps的激進發聲,導致市場預期受個別票委立場的影響較大,從而以偏概全了整體美聯儲票委的觀點立場,使當前市場加息預期較為激進。我們認為,在當前時點,需要分析全體票委的貨幣政策立場來探索美聯儲更加真實的意圖。

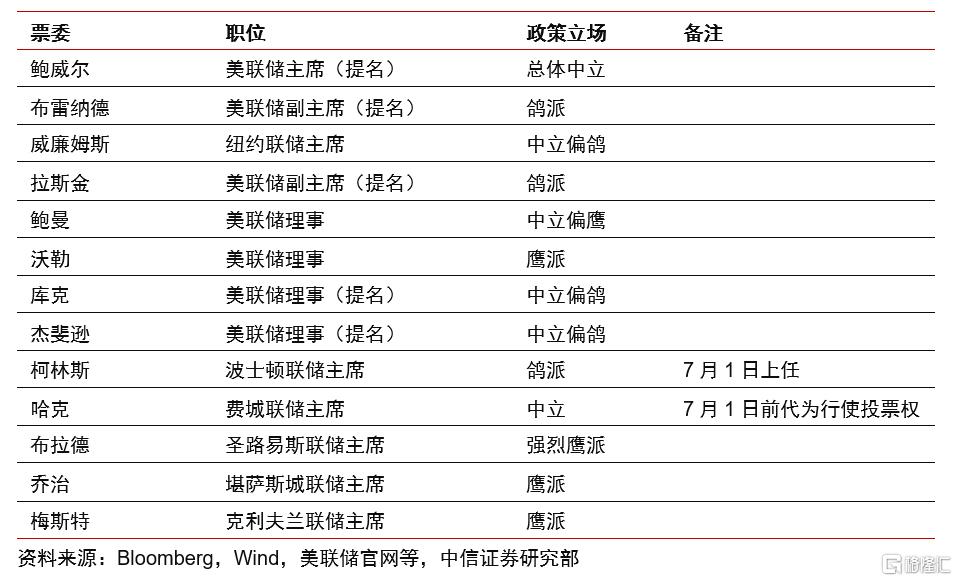

當前2022年美聯儲FOMC票委陣容或基本出爐,相比布拉德強烈鷹派的立場,今年FOMC其他票委鷹派和鴿派陣營總體均衡,具體請參見本頁下表。

本輪美聯儲加息週期大概率是“短程衝刺”而非“加息長跑”,預計全年加息節奏或將先急後緩,3月加息50bps概率不高,相對市場全年加息7次的激進預期而言,我們更傾向於全年加息3-4次。當前美聯儲票委集體鷹派是其管理通脹預期的重要手段。但考慮到今年眾多票委本質並非絕對鷹派,因此後續在通脹有所回落的情形下,美聯儲加息很可能只是“短程衝刺”。近期市場對於3月加息50bps的預期隨不同事件驅動而逐漸回落,在當前時點,我們認為3月加息50bps概率不高。考慮到本輪加息週期美國經濟已過高點,預計全年加息節奏或將先急後緩,全年加息3-4次。當前適宜的做法是順應市場預期,而非較市場預期太超前。我們維持此前觀點,建議仍以防禦為上,等待3月多項CPI數據和歐美央行貨幣政策細節落地。

正文

當前個別票委對市場加息預期影響較為激進

通脹高企背景下,美聯儲票委集體鷹派已是大勢所趨,其中,個別票委的連續表態對市場加息預期的影響較為激進。當前市場關於美聯儲激進緊縮的預期認為3月議息會議將加息50bps,2022年全年加息6-7次。由於多數美聯儲票委表態並不頻繁,而聖路易斯聯儲主席布拉德則頻繁釋放鷹派信號,其認為需要在7月1日前加息100bps的激進發聲,導致市場預期受個別票委立場的影響較大,從而以偏概全了整體美聯儲票委的觀點立場,使當前市場加息預期較為激進。我們認為,在當前時點,需要分析全體票委的貨幣政策立場來探索美聯儲更加真實的意圖。

美聯儲2022年FOMC票委基本出爐

2022年1月14日,美國總統拜登提名拉斯金(Sarah Bloom Raskin)為美聯儲負責金融監管事務的副主席,同時提名庫克(Lisa Cook)和傑斐遜(Philip Jefferson)擔任美聯儲理事。繼此前提名鮑威爾為美聯儲主席、佈雷納德為美聯儲副主席後,拜登已經補全了美聯儲理事會所有空缺職位。2月16日,美國國會參議院銀行委員會對以上提名的5名官員進行投票表決,但由於參議院銀行委員會共和黨議員集體缺席以反對拉斯金出任美聯儲監管副主席,因此對於5名官員的投票被延期。

儘管投票被延期,但是以上5名官員後續獲得通過的概率仍然不低,即便出現變化,或也只是個別委員的調整。因此,就當前而言,美聯儲2022年票委陣容或基本出爐。具有投票權的FOMC票委是美聯儲貨幣政策走向的舵手,在本篇報吿中,我們將依據美聯儲官網、Bloomberg、Wind等新聞報道,以及部分票委的學術研究歷史,對今年所有可能票委的風格和政策立場進行分析,並以此從政策制定者的角度對今年美聯儲貨幣政策收緊的節奏進行判斷。

假設以上5名官員均會在後續獲得參議院銀行委員會投票確認,那麼2022年美聯儲FOMC票委將包括主席鮑威爾(提名),副主席佈雷納德(提名)和拉斯金(提名),紐約聯儲主席威廉姆斯,美聯儲理事鮑曼、沃勒、庫克(提名)和傑斐遜(提名),波士頓聯儲主席柯林斯(2月9日,波士頓聯儲宣佈蘇珊·柯林斯擔任新任主席,將於7月1日正式上任,在此之前由費城聯儲主席哈克代為行使投票權),聖路易斯聯儲主席布拉德,堪薩斯城聯儲主席喬治以及克利夫蘭聯儲主席梅斯特。

美聯儲主席:鮑威爾(提名)

自鮑威爾在2018年接替珍妮特·耶倫正式擔任美聯儲主席以來,其貨幣政策立場總體中性,在新冠疫情爆發前甚至略有偏鷹。回顧鮑威爾的美聯儲生涯,可以發現“鴿派”並不是他的本色。2012年5月鮑威爾正式擔任美聯儲理事,在任職期間,他曾極力支持美聯儲在2013年開始退出當時的QE3。在2018年2月,鮑威爾正式出任美聯儲主席,在出任美聯儲主席前,耶倫領導下的美聯儲在2017年的最後一次加息與前一次加息時隔6個月,而在鮑威爾擔任主席後,美聯儲在2018年的4個季度均進行了加息,全年共加息4次,聯邦將利率目標區間升至2.25%-2.50%。彼時鮑威爾曾表示:“利率仍然是寬鬆的,但我們正在逐漸走向中性的地方,我們可能離中立還有很長的路要走”。此後,美聯儲的連續政策引起資產價格大幅波動和經濟增長乏力,美聯儲由“鷹”轉“鴿”,停止連續加息,並在2019年三次降息至1.5%-1.75%。

全球新冠疫情爆發以來,美聯儲開啟了史無前例的量化寬鬆進程,鮑威爾也在疫情期間表現極度鴿派。新冠疫情爆發後,美聯儲緊急降息並實施無限量量化寬鬆政策,鮑威爾也不斷髮表鴿派言論,為經濟復甦提供支持和穩定信心。在極度寬鬆的貨幣政策和財政政策支持下,美國經濟快速修復,疊加供應鏈瓶頸的衝擊,美國通脹也在不斷上行。但鮑威爾依然堅定維持寬鬆立場,持續表示通脹上行只是“暫時性”因素導致的,展現了其極度鴿派的一面。

但隨着美國通脹持續高企,鮑威爾態度已不再鴿派,在去年11月底轉鷹後,鮑威爾連續釋放鷹派信號。2021年11月底,鮑威爾參加美國國會參議院銀行委員會和眾議院金融服務委員會聽證會,在首日聽證會上,鮑威爾一改“通脹暫時論”的表述,表示是時候放棄通脹“暫時性”這個詞了,同時表示美聯儲可能更快地完成Taper。在今年1月議息會議後的新聞發佈會上,鮑威爾講話鷹派程度超出預期。他表示,如果條件許可,可能會在3月會議上宣佈加息,在不損害勞動力市場的情況下,有足夠空間提高利率。同時,他專門強調,不認為資產價格本身對金融穩定構成重大威脅。可見,在當前通脹高企的情況下,鮑威爾處於中立偏鷹的立場。

美聯儲副主席:佈雷納德(提名)

新提名的美聯儲副主席佈雷納德擁有豐富的美聯儲和美國財政部工作經驗,如果獲得國會確認,她將接替提前辭職的克拉裏達,負責美聯儲貨幣政策事務,是美聯儲的“二號人物”。

佈雷納德於2014年出任美聯儲理事,其貨幣政策立場總體偏鴿。當前市場普遍認為佈雷納德是今年美聯儲票委中最為鴿派的官員,從以往的政策立場來看,她大部分時期都支持美聯儲維持寬鬆。在2015年12月美聯儲首次加息後,2016年佈雷納德曾多次表示對於加息應保持謹慎。在2016年9月議息會議前,彼時市場曾有預期美聯儲將在9月議息會議上再度加息,但是佈雷納德表示雖然美國經濟在取得進步,但美聯儲維持寬鬆政策是“聰明之舉”,提前收緊貨幣政策不那麼合適。

在美聯儲雙重使命問題上,佈雷納德對於通脹容忍度更高,同時更加關注少數族裔就業問題。在美聯儲價格穩定和充分就業的雙重使命問題上,佈雷納德對於通脹容忍度更高,她曾在2019年11月明確表示支持並建議美聯儲改變貨幣政策框架,即應該將通脹目標從嚴格設定為2%,變為在一段時間內平均水平在2%的靈活目標。而對於就業,佈雷納德曾多次關注美國就業市場的平等問題,尤其是少數族裔就業率和收入問題,在她的充分就業定義中或許包含更多平等就業的色彩,這也導致其認為的充分就業目標可能更高。

儘管佈雷納德在1月曾表示降通脹是首要任務,但其對於充分就業的高要求可能導致後期美國通脹邊際回落後,美聯儲連續加息受阻。在今年1月美國國會參議院的美聯儲副主席提名聽證會上,佈雷納德曾表示,降低通脹是當前美聯儲的首要任務,美聯儲將使用強有力的工具來遏制通脹。因此,在當前時點,即便是鴿派的佈雷納德也會選擇抗擊通脹。但是後續來看,一旦通脹開始回落,那麼佈雷納德或許會再次將關注點轉向充分就業,而當前美國不同族裔的失業率存在顯著差異,非裔美國人失業率仍在高位,這可能導致後續美聯儲連續加息受阻。因此,總體而言,佈雷納德仍是一個相對鴿派的官員。

紐約聯儲主席:威廉姆斯

威廉姆斯於2018年6月被任命為紐約聯儲主席,在此之前他曾擔任舊金山聯儲主席。除在白宮經濟顧問委員會任職之外,他的主要任職經歷均在美聯儲。當前,威廉姆斯是美聯儲的“三號人物”,在貨幣政策制定方面佔據重要地位。

在被任命為紐約聯儲主席以來,威廉姆斯對於貨幣政策的立場總體中性偏鴿。在2018年加息週期中,相比美聯儲全年加息4次的行動而言,威廉姆斯措辭相對温和,他曾表示,根據經濟的發展情況,在2018年考慮3-4次加息是合理的。在2018年底,他曾表示,由於美國經濟前景隨時可能變化,進一步加息並非是承諾。而在2019年美國經濟下行的趨勢下,威廉姆斯對降息政策表示推崇,他曾提出,在經濟出現困境時,迅速降息是值得的。在2019年底,威廉姆斯還表示,他更加關注經濟前景惡化而不是改善的可能性,進一步體現了其相對鴿派的立場。

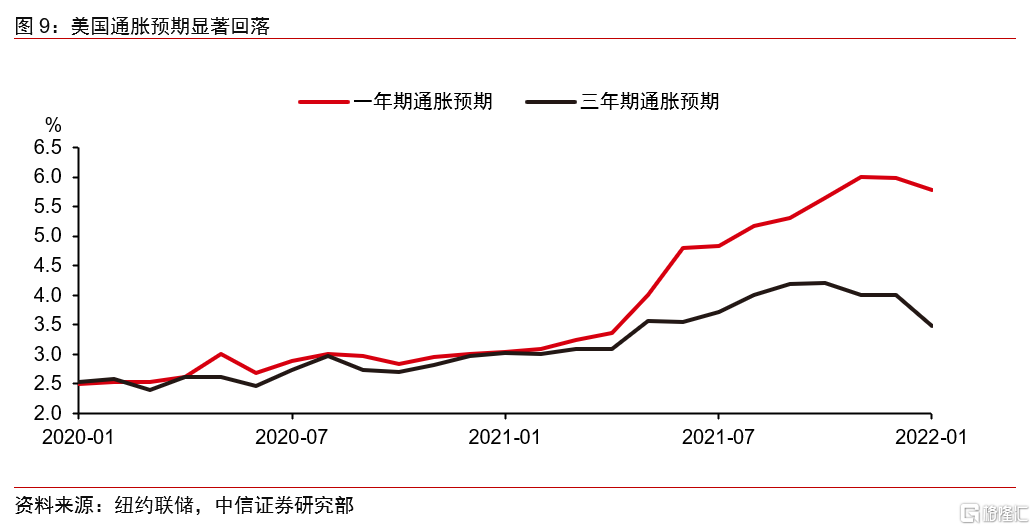

當前,儘管威廉姆斯支持加息,但是他對於通脹則相對樂觀,或仍然保持對於通脹暫時性的看法,這也可能導致後續美聯儲連續加息受阻。今年1月14日,威廉姆斯曾表示勞動力市場恢復非常強勁,加息正在來臨,減少量化寬鬆的下一步將是逐步將聯邦基金利率目標的範圍從目前非常低的水平拉回到更正常的水平。表明在當前時點,威廉姆斯同樣支持加息決定。但是往後來看,威廉姆斯認為通脹問題會隨着經濟放緩和供應限制解除而趨緩。他曾表示,與新冠疫情之前相比,通脹的意外變化對中長期通脹預期的影響較小。而紐約聯儲最新的通脹預期調查數據也顯示,美國1月一年期通脹預期回落至5.79%,三年期通脹預期回落至3.48%,環比下降0.52個百分點,創2013年以來最大單月降幅。

美聯儲副主席:拉斯金(提名)

1月14日,拜登提名拉斯金擔任美聯儲副主席,如果後續得到國會確認,拉斯金將接替已經離任的夸爾斯,負責監管事務。此前,拉斯金也曾擔任美聯儲理事一職,並曾擔任美國財政部副部長。

拋開拉斯金的監管政策立場,單就貨幣政策立場而言,其基本偏向鴿派陣營。在2010至2014年擔任美聯儲理事期間,拉斯金展現了較強的鴿派立場。自加入美聯儲以來,她一直呼籲實施多德-弗蘭克法案,與同為副主席的佈雷納德相似,她也擔憂工資差距和社會不平等問題,對勞動力市場體現了充分關注。2011年9月,拉斯金對接近0的政策利率表示贊成,認為其對降低失業率做出了貢獻。2013年,拉斯金還對美國失業率降低的速度低於預期表達不滿,並主張在較長時間內維持低利率。另外,在貨幣政策工具方面,拉斯金認為,量化寬鬆這一刺激經濟的方法是“完全適當”的。

或因剛獲提名,拉斯金近期發表觀點的頻率較低,觀點並不明朗,不過以其過往態度推斷,拉斯金或仍總體偏向鴿派。2021年11月,拉斯金曾對鮑威爾提出Taper的時間和方式表示支持,並認為美聯儲需要根據經濟形勢以權衡其兩個政策目標,並未表明她自身的立場。或許因為當時並未進入美聯儲,她對加息也未做出明確表態。然而,考慮到拉斯金長期從事金融與銀行監管工作,同時她密切關注氣候變化、收入不平等等社會問題,其總體對通脹更容忍、對就業問題更關切,定下了拉斯金的鴿派基調。因此,我們認為,在未來美聯儲的政策中,拉斯金大概率仍將持鴿派立場。

美聯儲理事:鮑曼

鮑曼於2018年11月就任美聯儲理事,同時在2020年1月再次獲得任命,其任期將延續至2034年1月。除在美聯儲體系工作外,她具有豐富的任職經歷,曾在美國國會眾議院、聯邦緊急事務管理局以及國土安全部工作。

總體而言,近一年來,鮑曼對美聯儲貨幣政策的表態並不頻繁,其政策立場也不鮮明,當前最新立場主要表現為中性偏鷹。去年8月,鮑曼曾對美國就業復甦前景表示擔憂,她表示,就業率仍然遠遠低於原來的水平,要使美國經濟恢復強勁,還有更多工作要做,體現了她當時的鴿派立場。但隨着美國通脹高企,她的態度也有所轉變。去年10月,鮑曼曾表示,可能會看到通脹持續時間長於預期,如果經濟擴張如預期繼續,她將支持最早11月開始縮減購債,體現其政策立場開始逐漸轉鷹。

美聯儲理事:沃勒

沃勒於2020年12月就任美聯儲理事,其任期將持續到2030年1月。在此之前,他從2009年起在聖路易斯聯儲工作,同時,沃勒具有多所高校的任職經歷和深厚的貨幣學術背景。

回顧沃勒的美聯儲生涯,其政策主張經歷了較為明顯的轉變,在2021年下半年之前,沃勒是較為堅定的鴿派人物。沃勒此前曾與聖路易斯聯儲主席布拉德密切合作,而彼時布拉德還是美聯儲的鴿派代表,曾公開支持降低利率,並多次表示沃勒與其觀點相同。而時任美國總統特朗普提名沃勒成為美聯儲理事也是希望能夠以此推動美聯儲實施更加寬鬆的貨幣政策以推動美國經濟增長和美股繁榮。2021年上半年,美國經濟顯著復甦,沃勒曾表示,美國經濟已經做好了恢復的準備,但仍然沒有理由開始收緊政策,繼續維持其鴿派立場。

但從2021年下半年起,沃勒的貨幣政策立場轉為鷹派,當前總體表現出鷹派特徵。隨着通脹持續飆升,沃勒也從2021年下半年起轉向鷹派。他曾在8月表示,美聯儲應該儘早迅速縮減購債,或將於10月開始行動。在美聯儲10月未做出行動後,沃勒又表示美聯儲應在11月會議後開始縮減資產購買,儘管他預計明年通脹率將回到2%,但他非常擔心通脹上行的風險。此後在11月,沃勒又表示美聯儲應該考慮加快Taper步伐,為加息留出更多空間。而在2021年底,沃勒再次表示,他相信美聯儲在3月議息會議上上調聯邦基金利率目標區間的理由是成立的。同時,他極力支持美聯儲提前開始縮減資產負債表規模,他表示如果在夏季之前開始縮表,通脹壓力將有所減輕,不需要把利率提高那麼多。美聯儲應該將其持有的美國國債佔GDP的比例從目前的35%降至20%左右。

預計當今年通脹開始回落後,沃勒或將重回鴿派,連續大幅加息並非其政策主張。從去年年底沃勒的最新表態來看,他似乎更加支持加速縮表,而非快速大幅度加息。因此,如果美國通脹開始趨勢性回落,預計後續沃勒在加息問題上將會重回鴿派,可能不會支持美聯儲連續大幅加息。

美聯儲理事:庫克(提名)

拜登新提名的美聯儲理事庫克是密歇根州立大學的經濟學教授,曾在奧巴馬任美國總統期間擔任白宮經濟顧問委員會經濟學家,如果庫克獲得通過,她將成為美聯儲理事會歷史上第一位黑人女性成員。

儘管學術研究較少涉及貨幣政策,但從庫克在其他領域的研究來看,她更關注就業和不平等問題,對於通脹容忍度較高。從庫克發表的文獻來看,其學術研究鮮少涉及貨幣政策,但是由於其大部分著作聚焦於種族偏見與歧視、就業與社會不平等的問題,因此,推測其更關注改善勞動力市場的不平等狀況。例如,對於疫情,她多次強調疫情加劇了收入不平等,需要關注失業率的問題。同時,2021年11月,對於當時已然高企的通貨膨脹,庫克表示通脹真實存在但只為暫時的,不太擔心通脹失控。她認為應當從供應中斷、疫情影響經濟的角度思考通脹,可以看出其整體對通脹較為容忍。

從庫克最新的表態看,她支持當前鮑威爾的決策,但對於後續的貨幣政策思路,她更傾向於根據實際數據做出決定,可見後續其總體立場或中立偏鴿。在庫克參加參議院銀行委員會的提名聽證會時,她表示在通脹高企的情況下,她支持美聯儲以及鮑威爾的決策,但是對於自己後續的政策思路,庫克並未直接表示支持美聯儲決策,而是表示她會根據可以得到的數據和證據進行研究來進行決策。結合她此前的學術研究結論和關注點,其在後續貨幣政策決策中或大概率中立偏鴿。

美聯儲理事:傑斐遜(提名)

與庫克一起被新提名為美聯儲理事的還有前美聯儲經濟學家傑斐遜,他現在是戴維森學院的經濟學教授。如果他順利當選,將成為美聯儲理事會歷史上第四位黑人男性成員。庫克和傑斐遜的提名也體現了拜登推進美聯儲高層多元化的理念。

從傑斐遜的以往研究來看,其貨幣政策立場總體偏鴿。回顧傑斐遜此前的學術研究領域,首先,其研究領域聚焦於勞動力市場、貧困、失業、不平等等社會問題。貧困和不平等也是其當前教授課程的重點。其次,其對貨幣政策和通貨膨脹的研究均落腳在失業率、貧困率等勞動力市場問題上。所以,儘管其當前並未在公開場合表明政策立場,但從他的學術研究來看,他可能更加偏向將貨幣政策制定的重心放在對“充分就業”這一目標的實現上。

不過從最新表態看,傑斐遜同樣站在幫助美聯儲遏制通脹一邊,但後續或仍會迴歸其對勞動力市場的關注。與其他幾位美聯儲理事會提名人一樣,傑斐遜同樣在聽證會上表達了當前抗擊通脹的決心。他表示,必須要確保美國通脹符合美聯儲的目標。但同時,他也不忘提及自己關心的重點社會問題,表示美聯儲堅持其雙重使命,將對低收入階層非常有幫助。預計在通脹從高位開始回落後,傑斐遜會重新轉向關注勞動力市場,尤其是勞動力收入平等問題。

波士頓聯儲主席:柯林斯

2022年2月9日,波士頓聯儲宣佈,密歇根大學經濟學家柯林斯將成為新任行長,於2022年7月1日正式上任。她此前曾在美國總統經濟顧問委員會任經濟學家。

根據柯林斯以往對通脹和就業的表態分析,其貨幣政策立場偏鴿派。首先,在美聯儲的雙重目標上,柯林斯對通脹更為容忍,更主張促進充分就業。2019年,她提出,希望看到美聯儲在復甦期間容忍適度較高的通脹,支持將長期通脹目標從2%提升至3%,以允許更寬鬆的貨幣政策的實施,以實現就業最大化。2020年的傑克遜霍爾央行研討會上,柯林斯提出支持新的政策框架,允許通脹超過2%的目標,使勞動力市場比過去更強勁。另外,柯林斯整體的研究聚焦在促進就業與經濟增長、提高居民生活水平等問題上,相比通脹更加關注勞動力市場,因此總體立場偏鴿。

在今年7月1日上任之前,柯林斯仍然沒有投票權,但其7月上任後,預計其鴿派立場或將延續。一方面,當前柯林斯未正式上任,因此她尚無投票權。另一方面,當前美國通脹高企,鴿派官員也難改變美聯儲整體鷹派格局。不過,在柯林斯正式上任之後,預計彼時美國通脹或已從高位回落,因此,柯林斯大概率仍將維持鴿派立場。預計在其促進就業和容忍通脹的政策思路下,未來少數族裔就業問題或將得到進一步重視。

費城聯儲主席:哈克

哈克於2015年7月1日就任費城聯儲主席,此前他曾擔任過特拉華大學校長,並曾是沃頓商學院歷史上最年輕的教員。

自進入美聯儲以來,哈克的貨幣政策立場在大多數時間保持中立。哈克對加息或降息的態度長期以來較為審慎。在2018年11月,他表示,不確定12月的加息是否是正確的舉動。2019年6月,哈克再次提到,在當前經濟環境下沒有向任何一側改變目標利率的迫切需要。在2019年9月,在美聯儲降息之時,哈克表示應當保持目標利率不變,等待一切穩定並觀察事態如何發展。哈克的貨幣政策中立立場與其一貫的不輕易調整利率的作派相吻合。

2021年以來,哈克的貨幣政策立場曾短暫偏鴿,後在年中轉鷹。2021年5月11日,哈克強調應先觀察就業市場的恢復狀況,表明“如今討論縮減QE還顯得為時過早”,還提到對4月的非農就業情況“極度失望”,整體立場偏鴿。然而在5月21日,哈克的態度急轉直下,表明應當儘早開始討論減少購債,並認為伴隨着失業保險金在未來幾個月停止發放,勞動力市場問題將得到解決,同時如果經濟復甦繼續進行或通脹出現意外上升,將考慮在適當的時間加息,立場轉鷹。

面對高企的通脹,當前哈克貨幣政策立場仍為鷹派,然而不排除其未來轉回中立的可能。今年1月,哈克認為市場已接近充分就業,美聯儲需要更積極地應對通脹,表明了對年中多次加息和縮表的支持。2月,哈克預期年中將加息四次,但只認為3月會加息25基點。由於其往常一貫的中立立場,且首次加息他也僅支持小幅加息,後續哈克可能會因為擔心經濟衰退而轉回維持政策利率穩定的中立立場。

聖路易斯聯儲主席:布拉德

聖路易斯聯儲主席布拉德是當前美聯儲最為鷹派的官員,在1月CPI同比增速創40年新高後,布拉德表示支持在7月1日前加息100個基點。不過,回顧布拉德的聯儲生涯,激進的表態是他的標籤,但其政策立場則並非一直鷹派。

自2008年上任以來,布拉德就保持鷹派作風,但在2016年突然轉為鴿派,並在去年年中之前長期保持鴿派。在2016年以前,布拉德多次提倡提早加息,同時他還主張只有在經濟惡化且通脹下降的情形下,才有必要實施QE3,表達了其對於通脹風險的強烈顧慮。但是在2016年6月,布拉德畫風突變,他表示,隨着年初的美國金融市場動盪,經濟數據出現疲軟,原先預測經濟的方法當前已經不再適用。經濟增長將進入長期均衡,美聯儲或只需在未來兩年半內加息一次,政策立場突然轉鴿。轉鴿之後,布拉德又將自己激進表態的特點發揮到極致,他曾多次反對加息,並提倡更大幅地降息,主張通過刺激性措施拯救疲軟的就業市場。

2021年年中,“大鴿”布拉德再次轉回此前的鷹派立場,如今為美聯儲偏鷹氛圍的主要助推者之一,短期內或繼續維持鷹派,但不排除後續再次轉鴿的可能。2021年年中,隨着通脹出現超預期上升,FOMC多位成員發表加息言論,包括此前長期保持鴿派的布拉德,他於6月開始警示通脹上漲的風險。同年7月,布拉德表示隨着經濟快速修復以及疫情控制轉好,應當取消刺激措施、放緩購債步伐,以免催生房地產泡沫。今年1月,布拉德再次展現對高通脹的擔憂,稱應儘早加息,強勁的就業修復會推低失業率至3%以下。預計在當前通脹高企的情形下,布拉德的鷹派立場短期內不會改變。但考慮到其曾經是美聯儲鴿派立場的代表,不排除在後續通脹回落達到其目標後,再次轉為鴿派的可能。

堪薩斯城聯儲主席:喬治

堪薩斯城聯儲主席喬治的貨幣政策立場總體鷹派,至多曾擺動至中立立場,鮮有鴿派立場的表態。自2011年10月就任堪薩斯城聯儲主席以來,喬治曾多次表明經濟前景的風險主要是通脹風險,並提倡進一步加息。但在2019年3月,由於當時就業增長穩定、失業率保持較低水平,總體通脹下降,喬治轉為中立立場,認為制定貨幣政策可以採取“等待-觀察”的方法,同意了利率保持不變的決議。但是同年9月,喬治再度轉為鷹派,表明當時勞動力市場強勁,對低通脹的擔憂並不必要,投票反對了當時的降息決定。因此從歷史來看,喬治更看重控制通脹,僅在通脹降低時回擺至中立立場,總體立場偏鷹。

2021年下半年開始,喬治多次表態展現了控制通脹的決心,再次體現其堅定的鷹派立場。2021年8月,儘管感染Delta變異毒株的病例數上升,但喬治依然認為經濟活動並未放緩,就業復甦強勁且通脹高企。她曾主張自9月起放緩刺激政策,縮減資產購買規模以抗擊高通脹。同年11月,喬治在關於能源與經濟的演講中提到通脹上行壓力加大,對寬鬆政策保持耐心的理由有所減弱。2022年1月,喬治在接受採訪時再次強硬表示,在通脹接近40年高位、需求強勁的情況下,美聯儲應儘早開始縮表,減持美國國債和抵押資產證券。因此,後續來看,預計喬治仍將維持其一貫的鷹派立場。

克利夫蘭聯儲主席:梅斯特

梅斯特自2014年6月出任克利夫蘭聯儲主席以來,儘管其多次聲稱從不將自己視為鷹派或鴿派,但從她的貨幣政策決策看,其立場總體偏鷹。在梅斯特任職期間,她對穩定通脹和充分就業均有考慮,她曾多次提到2%的通脹水平可以兼顧兩個政策目標,立場看似較為中立。然而,從其實際貨幣政策決策看,她曾在2019年對三次降息均持反對態度;並在2021年8月,便開始認為美聯儲可以適時開啟Taper以控制通脹,展現了偏鷹派的作風。

當前,在美國通脹持續高企的背景下,梅斯特最新的發言也表明了其鷹派立場,預計在本輪加息週期中,梅斯特仍將總體保持鷹派。梅斯特在今年1月表示,如今勞動力市場基本回到充分就業,而通脹高企,若未來通脹前景與當前一致,她將支持3月加息。在今年2月,梅斯特再次表示,鑑於通脹如此強勁,將政策利率調至中性以上是可能的,但是這些決定不一定要立即做出。不過,梅斯特並不支持以50bp的大幅度來進行加息。同時她還表示,只要不擾亂金融市場,希望美聯儲“儘可能快地”縮表。根據其將政策利率調至中性利率以上的發言,預計在本輪加息週期中,她仍將總體保持鷹派立場。

“加息長跑”還是“短程衝刺”?

當前通脹高企背景下,美聯儲票委集體鷹派已是大勢所趨,這也是美聯儲管理通脹預期的重要手段。無論今年美聯儲票委以往是鷹派還是鴿派,在當前這個CPI增速刷新40年新高,美聯儲已經“滯後曲線”的時刻,美聯儲所有官員集體鷹派已是大勢所趨。這從被認為本屆票委中最為鴿派的佈雷納德的提名聽證會發言中可見一斑,同時,新提名的總體偏鴿的副主席拉斯金和兩位理事庫克、傑斐遜也在提名聽證會上統一表態要抗擊通脹。而這恰恰也是當前美聯儲治理通脹的手段之一,即通過美聯儲官員鷹派的講話對市場進行前瞻性指引,控制通脹預期,防止出現通脹-通脹預期-通脹的正反饋循環。

但是,考慮到今年眾多FOMC票委本質並非絕對鷹派,因此後續在通脹有所回落後,今年美聯儲加息很可能是“短程衝刺”而非“加息長跑”。從以上對今年所有FOMC潛在票委的分析來看,儘管當前美聯儲官員一致偏鷹,但是從各票委的長期政策立場看,絕對鷹派官員只佔少數,鷹派和鴿派陣營大致均衡,尤其是拜登為推進美聯儲高層多元化而新引入的庫克、傑斐遜以及新當選的波士頓聯儲主席柯林斯,他們作為FOMC的新鮮血液,可能促使美聯儲貨幣政策增加對就業市場,尤其是少數族裔和收入公平等問題的關注。一旦後續通脹有所回落,我們預計佈雷納德、威廉姆斯、拉斯金、沃勒、庫克、傑斐遜、柯林斯等人或將重回鴿派,美聯儲今年加息很可能是“短程衝刺”而非“加息長跑”。

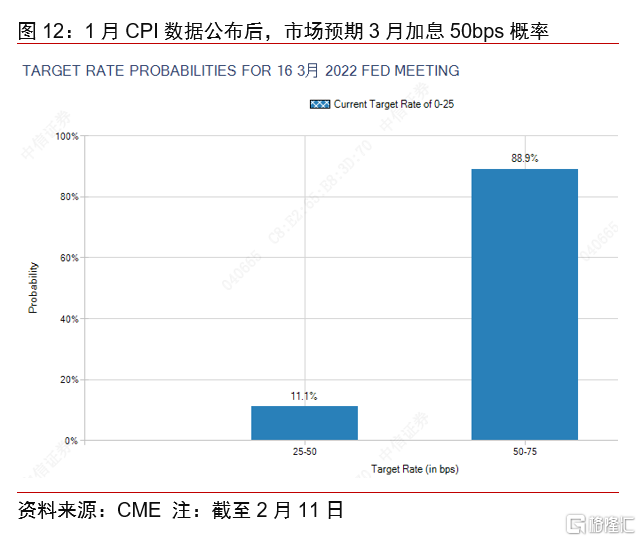

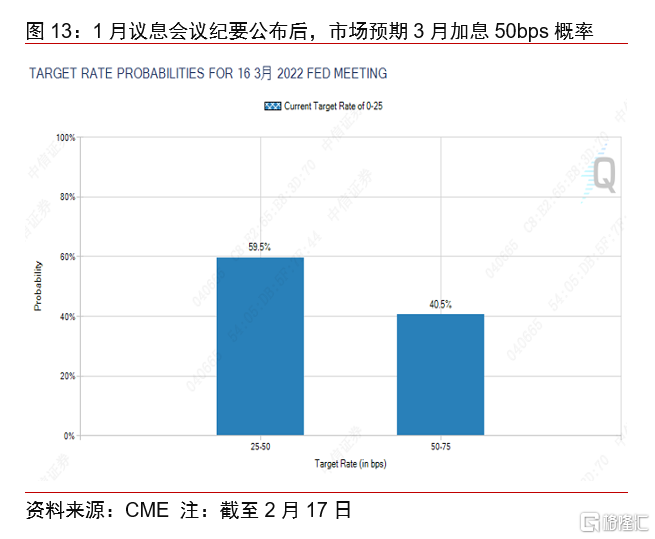

近期市場對於3月加息50bps的預期隨着不同事件驅動而逐漸回落,在當前時點,我們認為3月加息50bps的概率不高。美國1月CPI數據發佈後,面對超出預期、仍具上行壓力的高通脹,市場預期美聯儲3月加息50bps的概率達到近90%。隨後,在2月15日,俄羅斯宣佈部分撤軍,加上俄烏領導人“不願戰爭”的表態,俄烏事件在本週有所緩和,油價壓力隨之得到緩解,通脹預期邊際下行,市場加息預期開始下行。2月17日凌晨,美聯儲公佈1月議息會議紀要,紀要未給出更多增量信息,也未針對3月加息50bps給出指引,紀要未達到市場預期的鷹派程度,市場對於3月加息50bps的預期進一步下跌,其預期概率下降至約40%。站在當前時點,在沒有進一步數據支持的情況下,我們認為3月加息50bps的概率不高。

考慮到本輪加息週期美國經濟已過高點,預計全年美聯儲加息節奏或將先急後緩,相對市場全年加息7次的激進預期而言,我們更傾向於全年加息3-4次。本輪加息週期與以往週期一個重要的區別是美聯儲在一定程度上“滯後曲線”,即以往加息週期是在經濟加速上行期,而這次預計是在經濟增速跨過高點後才啟動加息。因此,如果全年連續加息疊加美國經濟週期向下,可能對美國經濟造成巨大壓力。因此,我們認為在當前通脹高企的時點,美聯儲或選擇連續快速加息遏制通脹,但通脹有所回落後,加息節奏將明顯放緩,相對市場全年加息7次的激進預期而言,我們更傾向於全年加息3-4次,加息或主要集中在上半年。當前適宜的做法是順應市場預期,而非較市場預期太超前。我們維持此前觀點,建議仍以防禦為上,等待3月多項CPI數據和歐美央行貨幣政策細節落地。

More Content