疫情對整個世界的醫療服務行業是個巨大的挑戰,相關醫療器材也隨着感染者人羣的增加而愈發緊缺,美華國際上市通過或和大環境有關。

文丨BT財經 夢蕭

國內知名一次性醫療設備供應商美華國際醫療科技有限公司(以下簡稱美華國際)於近日發佈了赴美上市的條款,即將正式登陸美股市場。美華國際也是美國收緊對華上市企業審覈以來第一次被SEC批覆的企業。

據悉,$Meihua International(MHUA.US)$美華國際股票代碼爲MHUA.US,預計發行500萬股,每股股價擬定爲9—11美元,籌資5000萬美元左右,2月16日上市成功後,美華國際的市值約爲2.5億美元,本次美華國際的上市獨家承銷商爲盈立證券,

成立於1990年總部位於江蘇揚州的美華國際,上市之前就已服務於中國以及歐洲、美洲、亞洲等30多個國家的醫院、藥房、醫療機構和醫療設備公司,是國內領先的醫療器械供應商。

美國的收緊“口罩令”

在疫情的影響下,很多行業遭受重創,但醫療設備行業卻迎來爆發式增長。以美國疫情情況爲例,截至2022年2月10日13時(北京時間)美國已累計確認新冠感染者7882萬人,累計死亡94萬人。

根據最新數據可知美國總人口爲3.3億,近8000萬的感染者幾乎佔據美國總人數的1/4,且該數據還在持續以每日超過50萬人的速度在遞增,一次計算,很快美國新冠感染者將突破一億人。大量的新冠感染者對美國的醫療服務行業是個巨大的挑戰,相關醫療器材也隨着感染者人羣的增加而愈發緊缺。有業內人士分析,美華國際的上市或和大環境有關。

通過感染新冠的人數可以清晰看出,奧密克戎新冠變異病毒已在美國大面積傳播,新增確診、住院和重症病例增長速度均於快於德爾塔。最近數日,單日感染者突破百萬,遠超此前一輪的17萬,美國面臨嚴峻防疫壓力。

面對傳染力強的奧密克戎毒株,美國不得不收緊口罩令。不單單是美國,新一輪疫情的嚴峻性,讓衆多崇尚自由的歐洲國家也不得不重新收緊“口罩令”。意大利、西班牙、葡萄牙、希臘、法國、奧地利等國家均恢復口罩令,全球口罩需求將再次井噴。

有證券分析師認爲,疫情的嚴峻化,奧密克戎的快速擴散讓全球口罩防疫用品或將出現大規模採購潮。這對主要經營境外醫療出口的美華國際來說是難得的機遇,而從美國和歐洲多國的防疫力度來看,這一局面在短期內很難改變,美華國際將迎來較大的成長空間。

營收增長的背後

BT財經瞭解到,美華國際是一、二、三類一次性醫療器械的供應商。主要從事醫療器械的製造、研發和銷售。產品種類齊全,品類高達920餘種,其中內銷800餘種,出口120餘種。包括一次性輸液泵、麻醉穿刺套件、氣管插管、電子泵、婦科檢查套件等各種導管。是國內醫用耗材行業的龍頭企業。

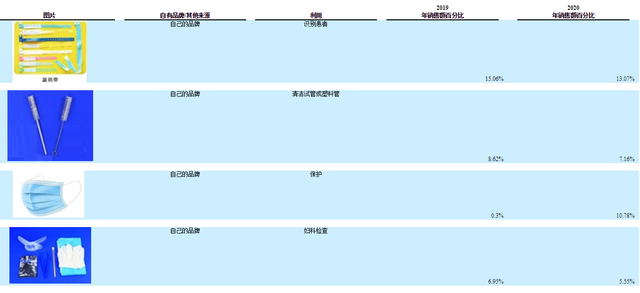

美華國際營收佔比最大的爲一次性識別帶、一次性口罩、一次性醫療刷和一次性婦檢包,分別爲13.07%、10.78%、7.16%和5.55%,是營收佔比前四的品類。

參考美華國際的分銷網絡,目前美華國際的銷售渠道覆蓋全球主要市場,美國也是其主要市場之一。在國內,美華國際的產品滲透已幾乎覆蓋全國,經銷商多達2095家,與其合作的醫院爲473家,銷售網絡較爲健全。

美華國際的招股書顯示,美華國際2019年總營收爲7962.61萬美元,2020年總營收增長12%,達8906.1萬美元。2020年美華國際的淨利潤爲1904.53萬美元,同比2019年增長了23.42%。截至2021年6月30日,近12月的總營收爲9400萬美元。

營收增長速度雖然迅猛,需要注意的是其在毛利方面出現了下滑的跡象。從截至 2020 年 6 月 30 日止六個月的 1912萬美元。減少了 82萬 美元。對此美華國際在招股書中迴應稱,“轉售第三方一次性醫療器械的比重增加,這些毛利率低於自制產品,另外造成毛利率下降的原因是政府控制了 COVID-19,以及口罩製造商增多,口罩的毛利率降低。”

2020年疫情帶來的市場需求增長讓美華國際的營收大幅增長,口罩類的病毒預防的產品訂單量有所增加,美華國際的一次性口罩收入由2019年的20萬美元猛增至2020年的1000萬美元,營收佔比也從2019年的0.3%增至2020年的10.78%。但隨着疫情的深入,同類產品的競爭空前激烈,口罩一本萬利的時代已經一去不復返,這導致了美華國際增收不增利的情況出現。

但是分析人士同時也指出,雖然中國防控疫情成績出色,但是國際上大多數國家仍掙扎在疫情防控工作中,所以美華國際的國際業務極具增長潛力。

一次性醫療用品市場增長迅猛

疫情從開始到現在已經兩年有餘,這兩年人們的防護意識逐漸增強,同時受益於生活水平的提高以及對醫療保健和健康關注的提升,一次性醫療用品的需求也大幅增加。

據中國產業研究院統計數據,2019年,中國一次性醫療器械市場規模達2102億元,2021年中國一次性醫療器械市場規模達到2941億元。

據 Eshare 統計,2020 年中國低附加值醫用一次性用品市場規模約爲 149 億美元,較 2019 年同比增長了 25.97%。在各級防疫的推動下,國內對口罩、防護服和一次性手套的需求量猛增,其中一次性手套增加了十倍以上,其他一次性醫用產品也有不同程度的增加。這對衆多中小醫療器械公司既是機遇也是挑戰。

“中國一次性醫療器械行業中,大多數中小企業缺乏技術創新和研發能力,單純依靠仿製和外購器械零件組裝來運營,這在最初還有市場,但隨着民衆對防疫要求的提升,多數企業已經不符合標準,只有少數具有完整產業鏈生產研發能力大中型企業才能適應市場需求。”投資人史保剛認爲一次性醫療用品市場在機遇面前同樣會存在大魚吃小魚的局面,優勝劣汰是市場不變的規律,一次性醫療器械市場也必將面臨優勝劣汰的過程,市場將逐漸集中在具有核心競爭力的企業手中,美華國際作爲一次性醫療用品的領先供應商,挑戰和機遇並存。

近幾年,中國企業在全球市場上的份額也越來越大。2020 年第二季度全球醫療器械報告的最新觀點指出,根據《中國國家藥品監督管理局藍皮書(2021年版)》數據,中國醫療器械企業2016年在全球市場份額爲12.78%,而這一比重到2019年達到18.30% ,尤其是在新冠疫情爆發之後,以中國強大的加工製造工業爲基礎,全球市場佔有率約達28.8%。

潛在風險仍需防範

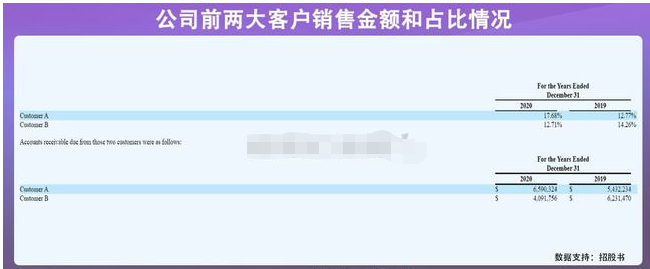

美華國際在招股書中披露,報告期內,公司僅前兩大客戶就佔比營收超10%,2020年分別佔比17.68%、12.71%,大客戶佔比不降反增,無形中增大了風險。與此同時,前五大客戶集中度同樣不降反增,佔比營收由2019年的46.87%增至2020年的53.47%。這意味着美華國際一旦不能有效拓展新客戶或維持現有客戶關係,都有可能給業績帶來巨大波動的風險。

同時,美華國際的出口產品雖然衆多,但其主要市場仍在中國,在全球30個國家擁有客戶2869家。目前,美華國際主要採用分銷模式,該模式貢獻了公司近9成的營收,2019年和2020年分別佔比營收88.15%、89.41%。然而讓人意外的是美華國際並沒有與分銷客戶簽訂長期合作協議。這就無形中存在潛在風險,一旦美華國際無法建立和維持足夠的銷售渠道以滿足不斷增長的產品需求,將對其業績造成極爲不利影響。

在一次性醫療用品中利潤最大的醫用敷料中,美華國際的佔比嚴重偏低,甚至不足1%,而對比奧美醫療和穩健醫療可以發現,這兩家醫療用品公司的營收中醫用敷料佔據很大的比例。奧美醫療2019年的總營收爲23.52億元,醫用輔料銷售爲23.5億元,佔比99.9%。穩健醫療2019年總營收爲45.75億元,醫用輔料產品銷售額爲18.7億元,佔比爲41%。奧美醫療和穩健醫療的醫用輔料產品銷售佔比都遠遠高於美華國際。

但2020年,奧美醫療的淨利潤爲0.91億元,穩健醫療的淨利潤則高達38億元,而美華國際2020年的淨利潤爲1904.53萬美元,處於行業偏低水平。

作爲一家醫療企業,研發投入不增反降也值得注意。招股書顯示,美華國際2019年運營成本爲1282.34萬美元,研發費用爲321.43萬美元,研發投入佔總成本的25%,當年銷售費用爲540.56萬美元,行政費用爲420.34萬美元。均高於研發費用。2020年美華國際的運營成本增加了6.7%。達到1369.4萬美元,而研發費用佔比卻下降了7個百分點。研發支出249.2萬美元,研發支出減少了72.23萬美元,僅佔總成本的18%。但同期的銷售支出達662.43萬美元,增加了121.87萬美元,增幅達23%,行政支出也增加了37.42萬美元。研發投入的降低,是否會影響到美華國際的市場競爭力,也引發了分析人士的擔憂。

讓投資人擔憂的還有,一旦疫情紅利過後,無論中國市場還是國際一次性醫療市場都難以避免地出現一定波動,美華國際營收增速可能會放緩現。

但是整體來看,得益於美華國際業務主要來自境外醫療出口,企業發展仍處於上升通道,隨着經濟水平提升、醫療保險體系逐步完善,一次性醫療器械市場規模逐漸擴大,未來仍有較大的成長空間,或迎來後疫情時代的機會。

此外美華國際成功登陸美股,打開了塵封已久的美股上市之路,對中概股企業來說,無疑是一劑強心針,近期有一批中國企業遞表SEC:利邦廚具 、有家保險、優創易泊智能科技等,美華國際審查通過,給2022年赴美上市的中國企業開了一個好頭。

More Content