本文來自格隆匯專欄:中金研究,作者:卓德麟 於明洋等

根據我們報吿《電力IT增長邏輯清晰,雙碳驅動行業新發展》,電力系統新能源轉型是雙碳落地的核心。隨着新能源的滲透,電網形態改變,物理特性重構,新問題逐步湧現,電網需要持續迭代以應對階段性痛點,電力IT投資伴隨整個滲透週期,各環節需求有望持續放量。

摘要

坡長雪厚,電力IT投資長週期屬性明確,有望可持續增長。在新能源不同滲透階段,電力呈現差異化特徵,新痛點逐步湧現,以發電側為例,在新能源中度滲透階段,煤電仍為調峯重要資源,伴隨新能源大規模併網,煤電靈活性不足、新能源機組運維監測、發電預測等問題凸顯。而在新能源高/極高度滲透階段,電網高度電力電子化,系統慣性下降,頻率(電壓)的穩定性下降構成痛點。因此,為應對階段差異化的問題,電網需要在軟硬件層面逐步升級,對應IT解決方案存量需求穩固,新需求點持續釋放。

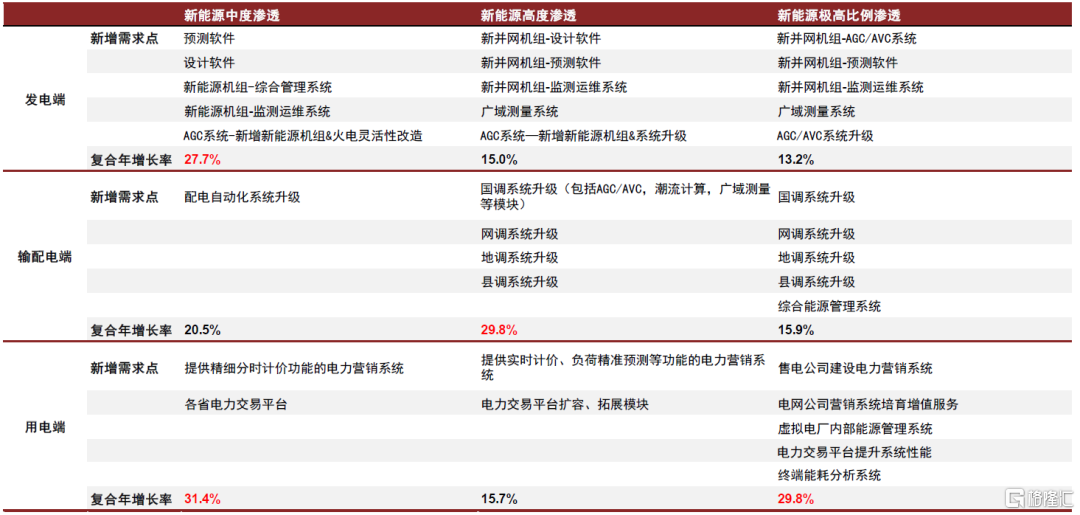

新能源轉型趨勢下電力IT賽道如何投資?基於電力痛點與丹麥經驗,我們認為我國電力體系在中比例、高比例與極高比例滲透階段,投資重心分別為發電+用電端、輸配電端、用電端,高彈性電力IT板塊輪動。聚焦於新能源不同滲透階段的問題以及丹麥經驗,我們梳理了我國電力體系在不同階段的軟硬件綜合解決方案,進一步挖掘電力產業鏈各環節存量與新增IT需求點,進而推演潛在的投資機會。我們從需求端按照自下而上的邏輯測算電力IT的各細分板塊的彈性,我們預計新能源中度、高度以及極高比例滲透下,發電端行業複合增速為27.7%/15.0%/13.2%,輸配電端行業複合增速為20.5%/29.8%/15.9%,用電端行業複合增速為31.4%/15.7%/29.8%。

IT在電力系統中的重要性能否提升?新能源轉型背景下,我們認為電力IT剛需角色與軟件定義大趨勢帶動電網數字化重要性提升。在新能源併網的大背景下,電網波動性加劇,無法單純憑藉電氣裝置達到平衡,需要依靠數字化手段進行調節,IT價值從降本增效轉向電網平衡剛需。傳統電力體系中,如果軟件拓展新的模塊,硬件需重新設計,類比汽車行業的發展,我們認為電網有望趨向軟件定義,採用集中控制器,使軟硬件解耦,在不改變硬件底層基礎上,軟件可以彈性擴展,打破功能限制,IT價值凸顯。

風險

電網投資不及預期,行業競爭加劇。

正文

1、雙碳背景下,新型電力系統建設為長週期賽道

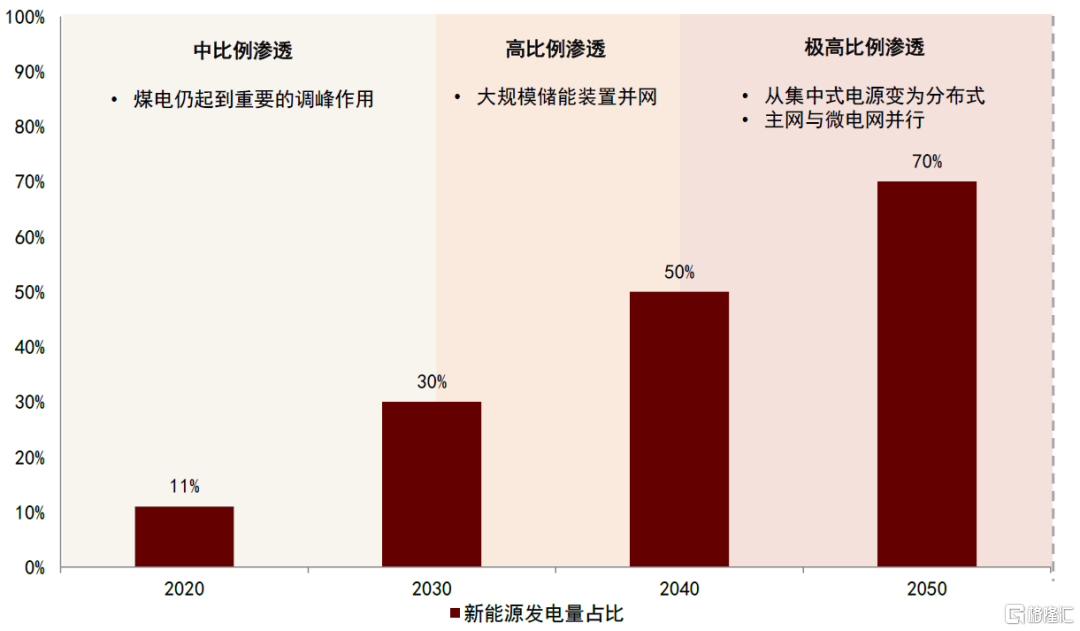

新能源具有較高的滲透空間,電力體系有望經歷三大特徵階段。根據我們2021年報吿《電力IT增長邏輯清晰,雙碳驅動行業新發展》所述,電力系統的能源結構轉型是雙碳落地的核心。據《中國能源發展報吿2020》,2020年我國風、光、生物質能發電量佔比僅為11%,我們認為現階段我國新能源發電量佔比較低,具有較高的滲透空間。在新能源不同滲透節點,電力系統呈現差異化的特徵,我們認為電網有望經歷中比例(10%~30%)、高比例(30%~50%)、極高比例滲透(50%以上)三個特徵階段。

圖表1:新能源滲透週期跨越30年

資料來源:全球能源互聯網發展組織《中國2060年前碳中和研究報吿》(2021),清華大學卓振宇等《高比例可再生能源電力系統關鍵技術及發展挑戰》(2021),南方電網《數字電網推動構建以新能源為主體的新型電力系統白皮書》(2021),中金公司研究部

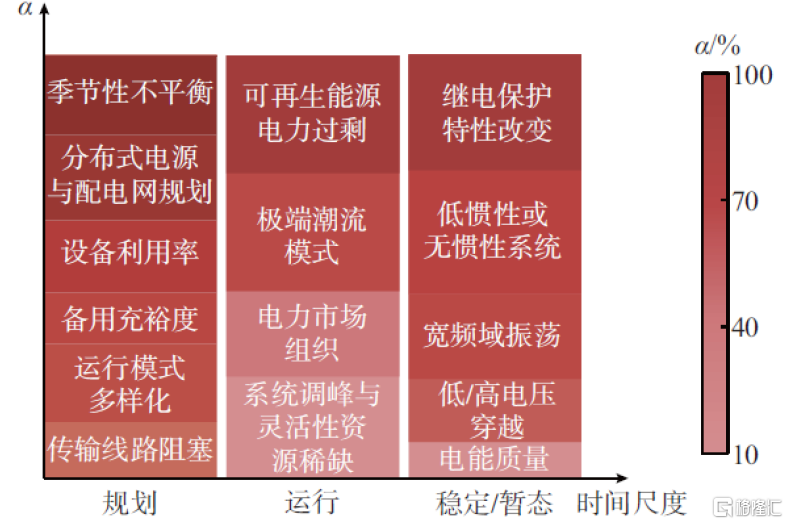

伴隨新能源滲透,電力系統新問題逐步湧現,新型電力系統建設為長週期賽道。隨着新能源滲透率的逐步提升,電網的形態改變,物理特性將被重構。在新能源不同滲透階段,電力體系面臨新的問題,電網需要在電氣基礎設施、軟件以及服務等層面進行持續地迭代升級以適配新型電網,因此電力系統的投資伴隨整個新能源滲透的週期,為長週期賽道。

圖表2:可再生能源不同發展階段的挑戰

資料來源:清華大學卓振宇等《高比例可再生能源電力系統關鍵技術及發展挑戰》(2021),中金公司研究部

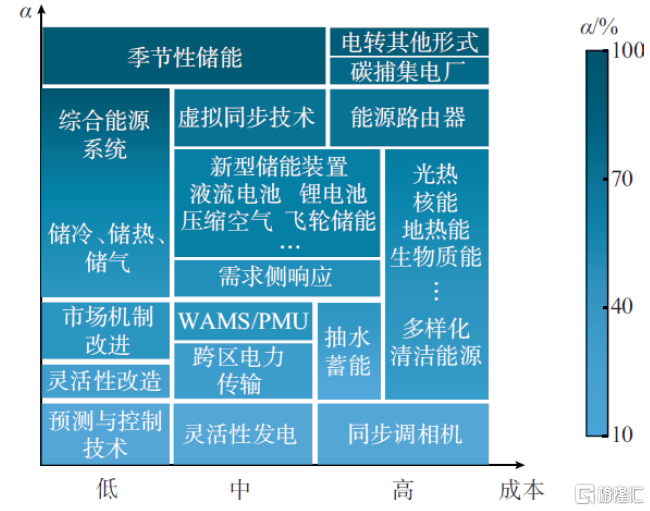

圖表3:可再生能源不同發展階段的解決方案

資料來源:清華大學卓振宇等《高比例可再生能源電力系統關鍵技術及發展挑戰》(2021),中金公司研究部

2、新能源量變引起電力系統質變,新痛點階段性湧現

2.1 新能源不同滲透階段電力系統面臨差異化的問題

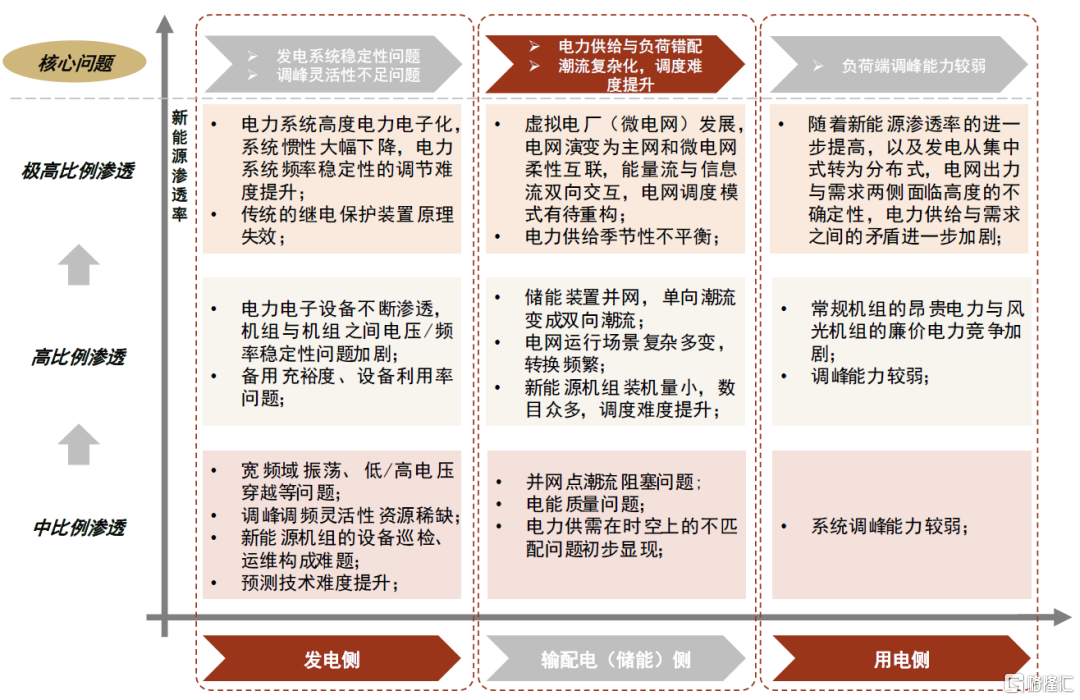

併網趨勢下,新能源自身高波動性對電力產業鏈各環節造成差異化的衝擊。光伏、風能等新能源發電受光照、風力等外部環境因素影響較大,具有間歇性強、波動大的特點,隨着新能源滲透率不斷提高,電網不確定性增大,從宏觀來看,電力供需之間的矛盾加劇,電網靈活性下降,從微觀來看,新能源的高波動性引起發電輸電端系統物理穩定性降低、潮流模式複雜度提升,系統控制難度增大,從新能源滲透不同階段以及產業鏈不同環節來看:

圖表4:新能源不同滲透階段對應電力體系問題

資料來源:發改委能源研究所《京津冀與德國電力系統靈活性定量比較研究》(2021),西北電力調度控制中心馬曉偉《雙碳目標下新型電力系統調度體系及實現路徑研究》(2021),清華大學卓振宇等《高比例可再生能源電力系統關鍵技術及發展挑戰》(2021),阿爾法工場研究院,國能日新招股説明書,中金公司研究部

發電側:系統穩定性為核心痛點

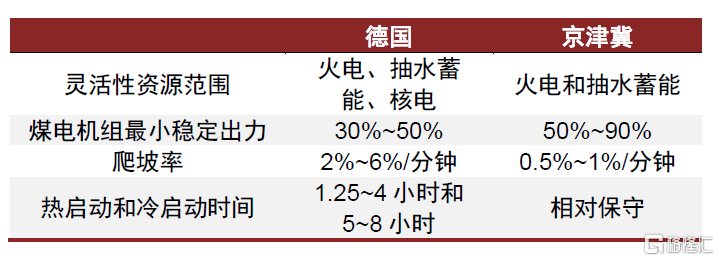

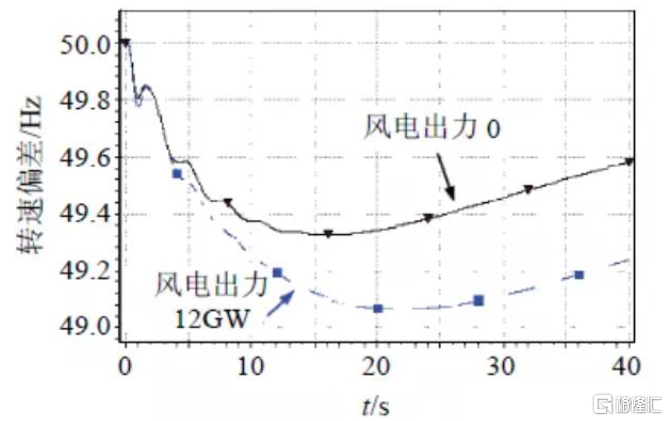

調峯靈活性不足與系統穩定性下降為主要問題。在新能源滲透率較低時,煤電仍為調峯主要資源,煤電調峯調頻靈活性不足構成主要問題。傳統火電水電主要依賴轉子的機械轉動慣量維持發電系統的頻率與電壓穩定,但是光伏無轉動慣量,風力發電的轉動慣量較小,因而當新能源滲透率較高時,新能源裝機數目的量變將引發系統物理特性的質變,系統的慣性大幅下降,系統頻率調節能力持續下降。

圖表5:我國電源側靈活性不足

資料來源:發改委能源研究所《京津冀與德國電力系統靈活性定量比較研究》(2021),中金公司研究部

圖表6:隨着新能源出力佔比不斷增加,系統頻率調節能力持續下降

資料來源:中國電機工程學報 《關於新能源發展的技術瓶頸研究》(2017),中金公司研究部

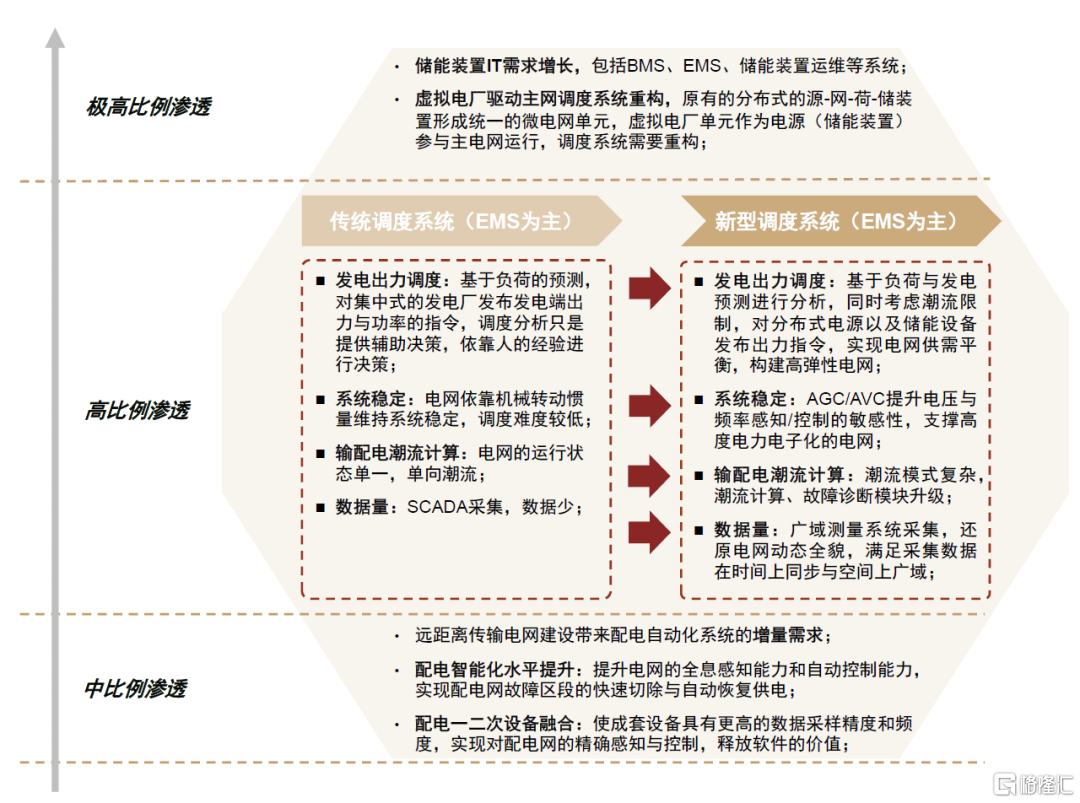

輸配電端:潮流複雜化與供需錯配問題凸顯

新能源中度滲透時,潮流阻塞與供需錯配問題凸顯。當新能源裝機初步併網時,原有傳輸網絡承載能力有限,當環境變化引起的新能源發電量激增,併網點周圍可能出現潮流阻塞問題,另外,電力供需在時空上的不匹配問題初步顯現。

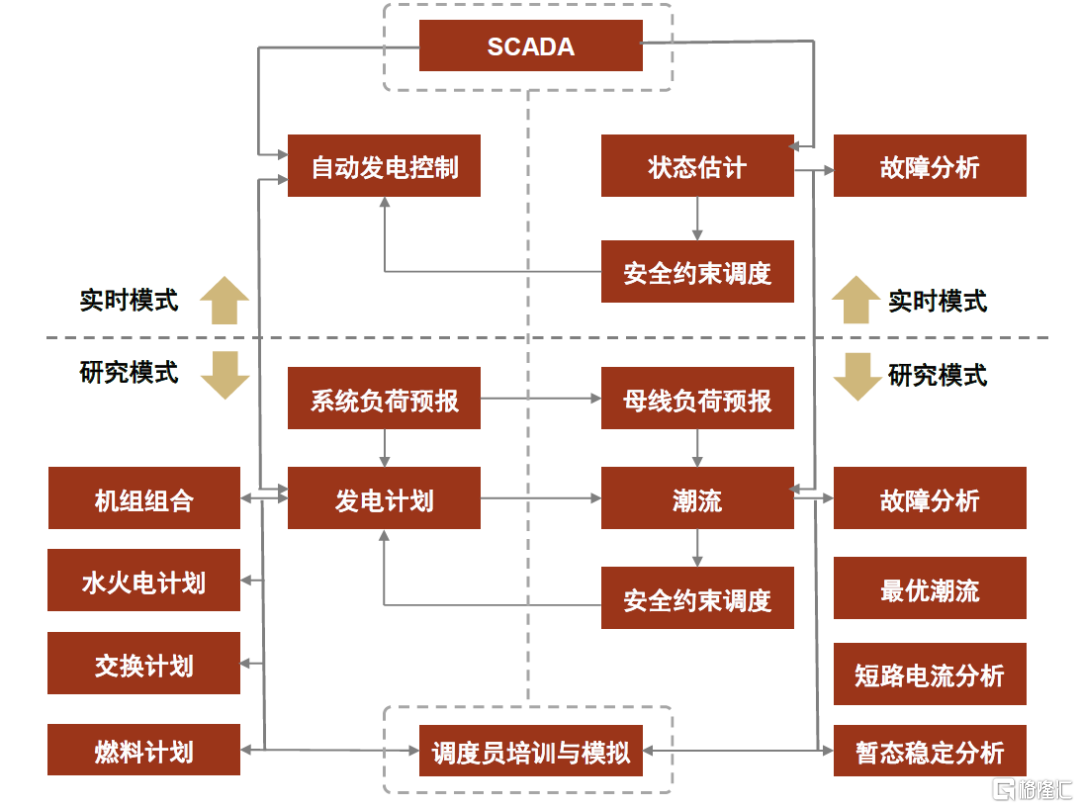

潮流複雜化,調度難度提升,以及供需錯配問題為核心痛點。電網調度自動化(EMS系統)的核心功能主要包括:採集設備運行數據並進行故障試別與隔離、調整輸配電網的頻率(潮流、電壓等)以維持電網穩定運行、基於系統預報的負荷(出力)等數據確定發電計劃進而控制發電機與變壓器。隨着新能源滲透率進一步提升,我們預計電網調度系統在各個功能維度面臨挑戰。從技術角度來看,由於儲能裝置的併網,電網從單向潮流變為雙向潮流,運行場景更為複雜多樣,同時,新能源機組裝機量較小,電源數目眾多且分佈廣泛,電網調度分析的建模難度加大;從需求角度來看,電網供需錯配加劇驅動調度系統升級,以對電力出力與負荷進行綜合分析,制定電力資源配置的策略。

圖表7:調度自動化系統的主要模塊與功能

資料來源:華北電力大學《能量管理系統》(2017),中金公司研究部

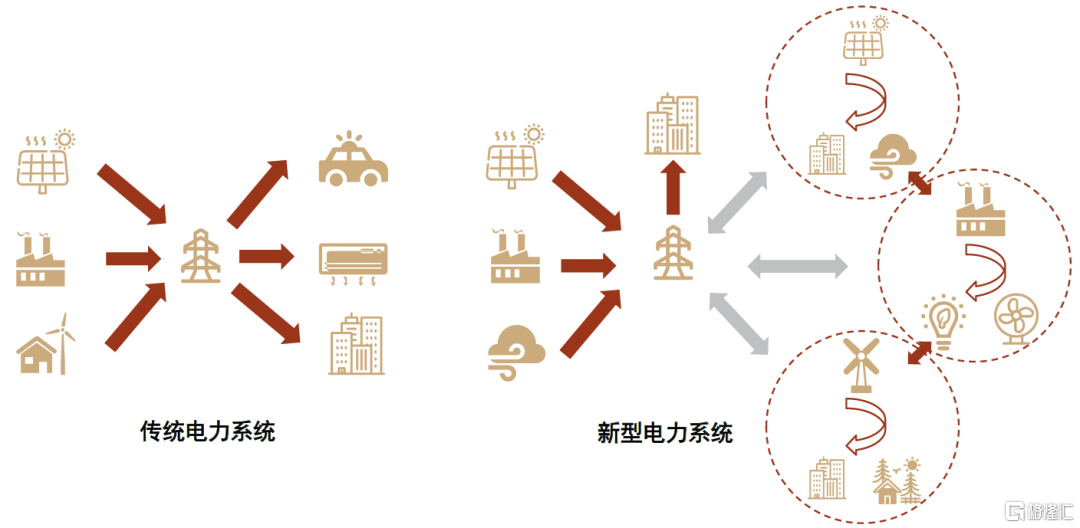

圖表8:新型電力系統潮流複雜化,主網與微電網共存

資料來源:ERR能研微訊,中金公司研究部

注:箭頭表示能量流方向

售(用)電端:負荷調節能力弱為核心問題

負荷調節能力較弱為主要問題。用户端的負荷調節為貫穿新能源滲透全週期的核心痛點,另外,在新能源高度滲透時,廉價的新能源電力與昂貴的火電之間形成激烈的競爭。

2.2基於電網痛點與丹麥經驗,電力轉型在不同節點具有差異的側重點

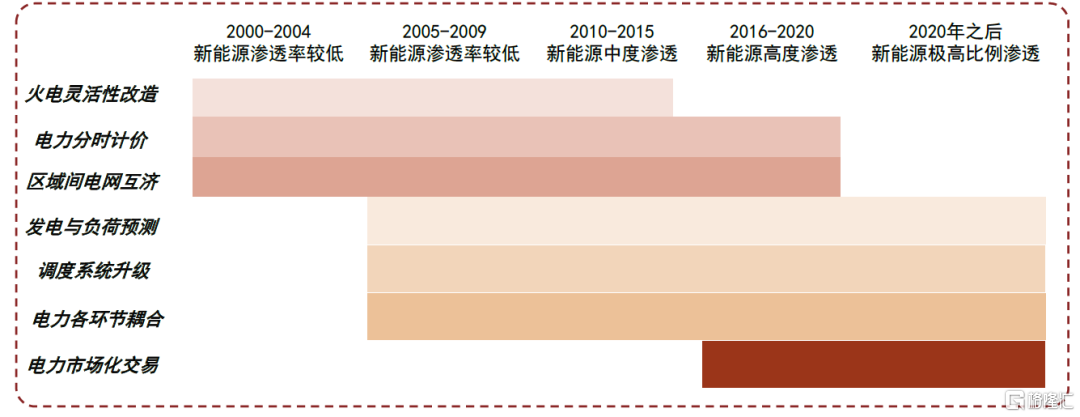

覆盤丹麥電力消納新能源的歷史,電力系統經歷分別以發電、調度與用電為核心的三階段轉型。根據2020北京國際風能大會,截至1H21,丹麥新能源發電量佔比已經超過60%,新能源已成為丹麥電力供給的主力,丹麥的電力體系已實現在新能源高度滲透的背景下平穩運行,考慮到相似的歷史電力供給結構,我們認為丹麥新能源消納的路徑可以為我國新型電力系統建設提供參考,覆盤丹麥新能源消納歷史,我們歸納出以下特徵:

►在新能源滲透率較低/中度滲透時,由於煤電仍然是電力供給的主力,電力系統需要對煤電進行靈活性改造,挖掘並釋放煤電調峯的潛力,來滿足新能源消納的需求。同時輔以分時計價、區域間電網互濟等手段提升電網的靈活性。

►新能源中度滲透時,煤電的調峯能力逐漸減弱,輸配儲能端成為電力系統調節的核心,完善電力系統的調度基礎設施,依靠儲能、精細化的調度,消納新能源。

►新能源高度滲透時,電力體系在發電-輸配電-儲能等環節的靈活性已經充分釋放,而用電端仍具有調節的潛力,需要充分發揮市場機制的作用,以價格為槓桿調節電力需求。

圖表9:丹麥新能源轉型甘特圖

資料來源:丹麥能源署《丹麥電力系統中靈活性的發展及其作用》(2021),中金公司研究部

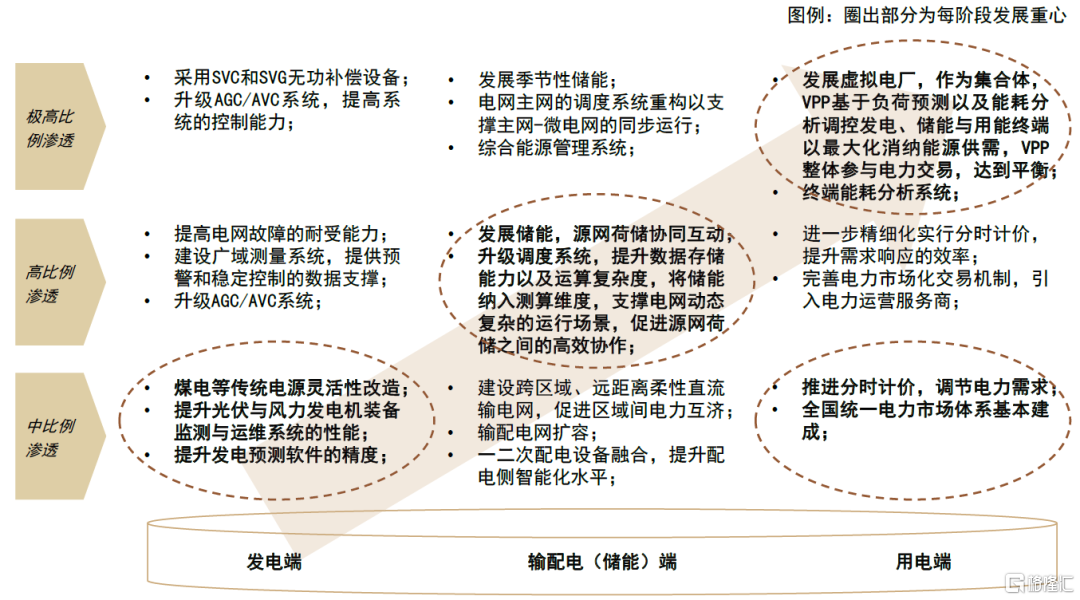

電力系統轉型路徑為產業鏈綜合解決方案,但是不同節點投資側重點不同。聚焦於新能源轉型的痛點,同時借鑑丹麥經驗,我們預計我國電力體系在中比例滲透、高比例滲透與極高比例滲透階段,投資重心分別為發電端與用電端、輸配電(儲能)端、用電端。

圖表10:消納新能源轉型痛點背景下,電力系統轉型路徑

資料來源:西北電力調度控制中心馬曉偉《雙碳目標下新型電力系統調度體系及實現路徑研究》(2021),李立浧《建設新型電力系統的思考》(2021),清華大學卓振宇等《高比例可再生能源電力系統關鍵技術及發展挑戰》(2021),國家電網官網,中金公司研究部

縱向來看,伴隨新能源逐步滲透,數字化重要性不斷提升,橫向來看,用電端IT價值尤為凸顯。在各環節軟硬件綜合的解決方案中,我們基於各環節的特性以及電網的需求,預測數字化的手段具有不同的重要程度,橫向來看,數字化在用電(售電)端發揮更大的作用,縱向來看,數字化隨着新能源不斷滲透重要性逐步提升。

圖表11:新型電力系統各環節解決方案中IT重要性情況

資料來源:國家電網官網,南方電網官網,中金公司研究部

注:星星數目代表數字化重要程度

3、不同滲透階段下,電力IT各環節新需求點持續釋放

電源側:AGC控制系統、新能源機組監測運維以及預測軟件等需求凸顯

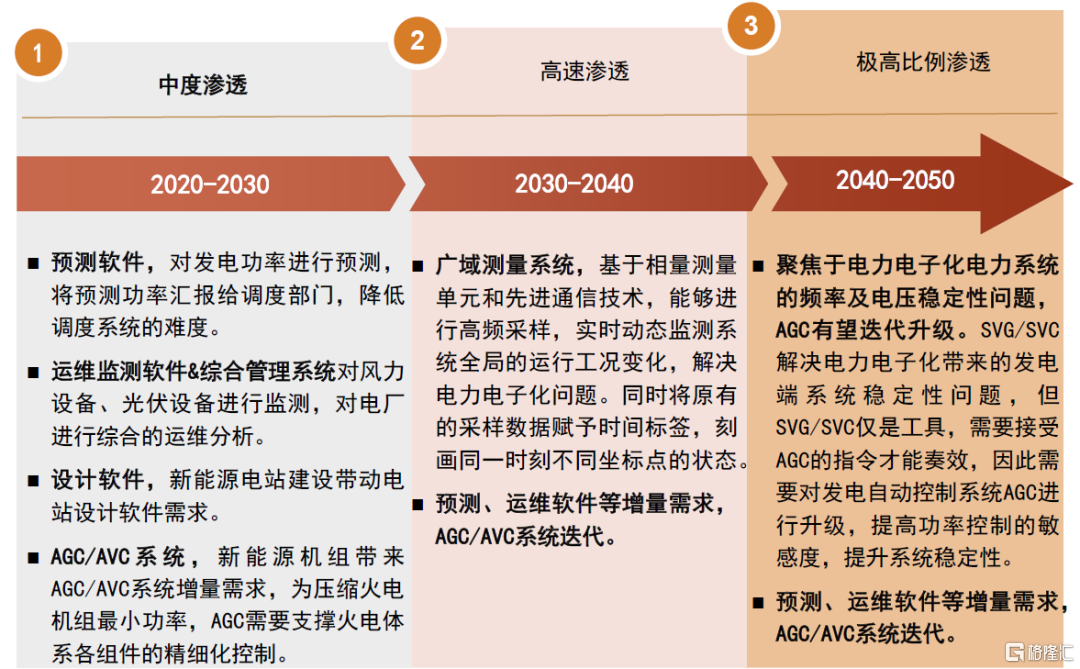

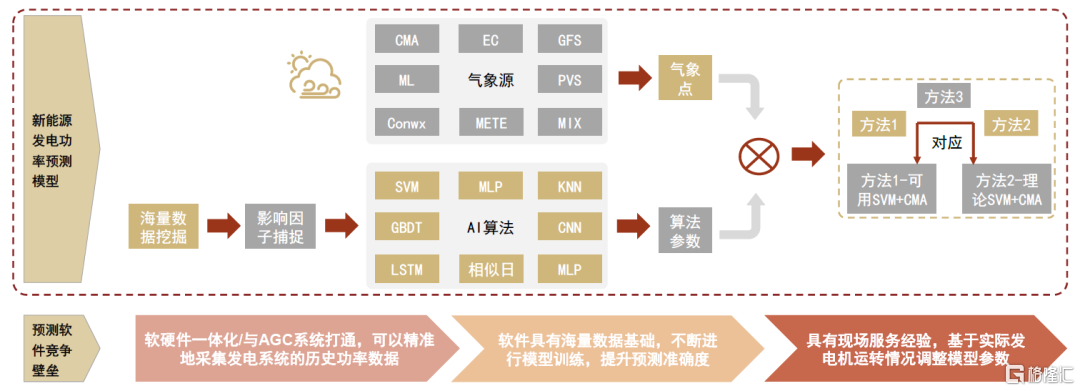

中比例滲透階段,新能源機組監測運維與預測軟件需求凸顯。原有電力系統的運作機制為基於預測的負荷,制定發電策略,但新能源併網使得電力體系的出力與負荷端均陷入不確定性中,因而需要對發電功率進行預測,將預測功率彙報給調度部門,降低調度系統的難度。發電預測軟件競爭壁壘體現在與自動控制系統的打通能力、模型訓練程度/預測精準度、現場服務經驗。同時,新能源併網帶動設備運維監測、電站設計等軟件的增量需求。

高/極高比例滲透階段,聚焦於電力電子化電力系統的頻率及電壓穩定性問題,AGC有望迭代升級。AGC為發電機組的控制系統,根據上級的功率調度指令,對發電機組硬件進行控制,以達到功率的控制目標 。SVG/SVC解決電力電子化帶來的發電端系統穩定性問題,但SVG/SVC僅是工具,需要接受AGC的指令才能奏效,因此需要對發電自動控制系統AGC進行升級,提高功率控制的敏感度,提升系統穩定性。

圖表12:電源側IT發展路徑

資料來源:綠色和平《中國電力系統靈活性的多元提升路徑研究》(2020),華北電力科學研究院《風電場無功電壓控制系統運行現狀分析及提升措施》(2018),國能日新招股説明書,中金公司研究部

圖表13:新能源發電功率預測軟件模型與競爭壁壘

資料來源:英特爾官網,國能日新招股書,東潤環能官網,機器之心,中金公司研究部

電網側:從硬件驅動轉向需求拉動

電網側IT從硬件驅動轉向平衡需求驅動。中比例滲透時,硬件帶動軟件增量需求。隨着滲透率提升以及儲能的發展,電網的決策模式更加複雜化,潮流計算難度提升,電網高度電力電子化導致系統頻率/電壓穩定性下降,推動調度系統升級,提高電網的資源配置能力,而在極高比例滲透時,電網波動性大幅提升,同時分佈式電源數目激增,電網側壓力過大,我們認為分佈式的電源有望與周邊荷儲裝置聯合為虛擬電廠(VPP),以更大的單元參與電網運行,電力系統主網與微電網並行,驅動調度系統重構。

圖表14:輸配電IT發展路徑

資料來源:恆實科技官網,中國電力科學研究院,中金公司研究部

用電端:電力市場化與虛擬電廠帶動行業高景氣

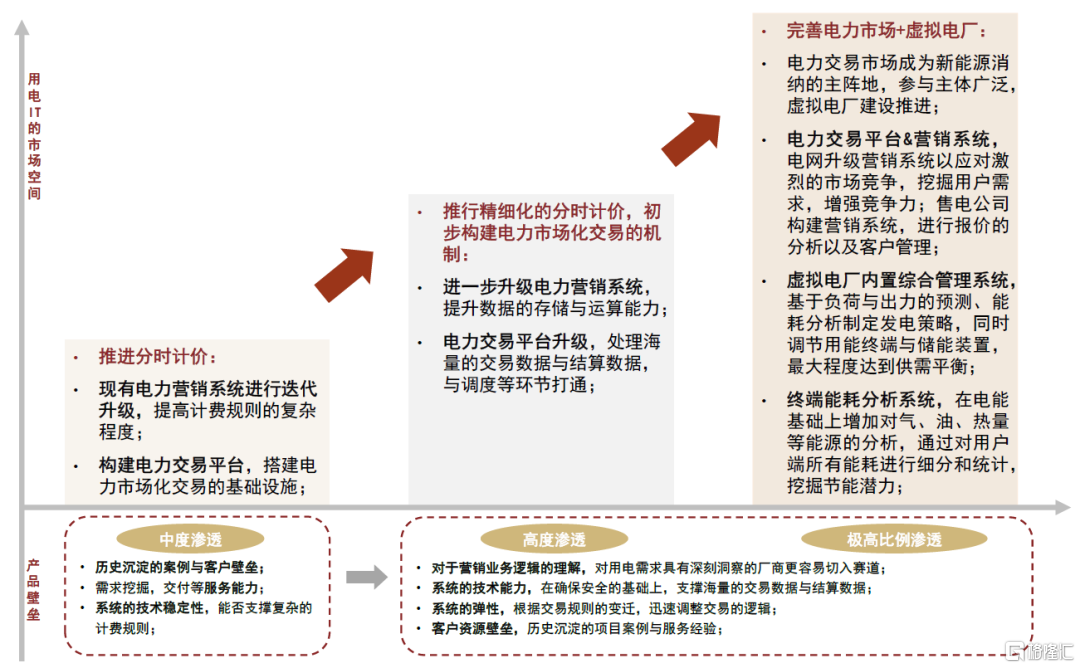

中比例階段,分時計價驅動營銷系統計費複雜度提升。隨着新能源滲透比例的提升,用電端的調節手段從分時計價走向電力市場化改革,轉型過程中,傳統電力營銷系統需不斷迭代升級以適配更為複雜的計費規則。

高/極高比例階段,電力市場化改革驅動用電端IT高增長。一方面,各省需建立統一的電力交易IT平台,傳統電網公司需要進一步迭代自己的電力營銷系統以挖掘增值服務的空間以應對激烈的市場競爭;另一方面,隨着電力市場的進一步完善,海量中小購電用户湧入市場,售電公司的交易數據與計量數據呈指數級上升,另外,電力交易的結算品種增多,計費複雜度提升,客户管理難度提升,因而售電主體需要採購專業的電力營銷系統,以提供報價方案、合同管理、用電監測、用户結算等功能,電力營銷系統的客户更加豐富,包括售電公司、發電廠等,我們預計電力營銷系統有望趨向標準化,市場前景廣闊。

高/極高比例階段,虛擬電廠帶來用電IT行業高景氣浪潮。虛擬電廠內置精細化的調度系統與數據採集系統,實時監控網內所有節點、線路和設備上的所有數據,並基於出力負荷以及能耗數據進行綜合的計算分析,制定電力資源配置的策略,同時控制用能終端。隨着VPP的快速發展,IT的需求有望高速增長,我們預計調度、採集等產品的市場化程度提升。

圖表15:用電IT發展路徑

資料來源:朗新科技官網,安科瑞官網,恆實科技官網,北京電力交易中心官網,中金公司研究部

4、軟件定義電網,剛需驅動電網信息化投資佔比提升

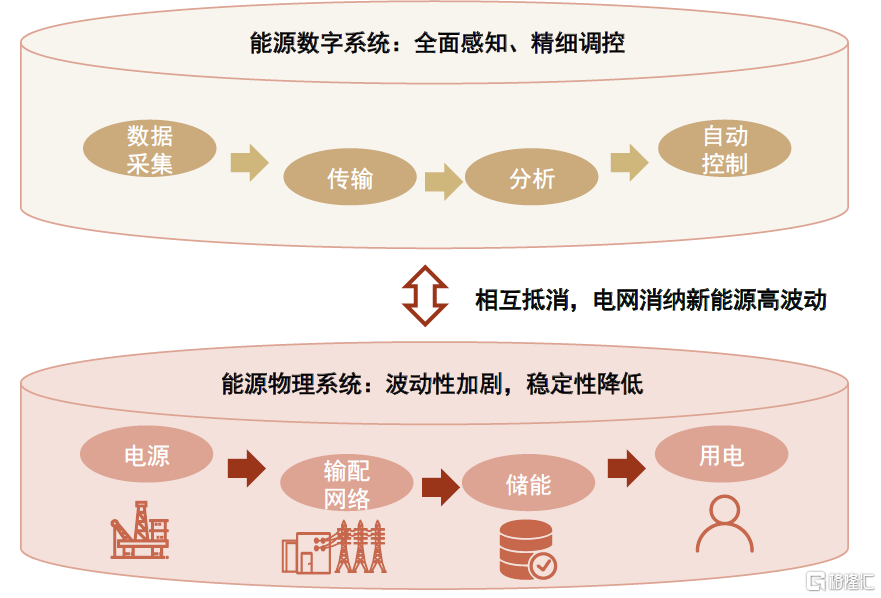

新能源併網背景下,數字化從降本增效的輔助手段轉型為電網平衡的剛需。現有電力系統中,數字化的價值主要體現為降本增效。隨着新能源機組的不斷滲透,電網的穩定性降低,一方面,電力供需之間的不平衡加劇,另一方面,隨着電網高度電力電子化,系統的電壓與頻率穩定性調控難度提升,同時由於新能源電源具有分佈式特徵、儲能裝置兼具源荷屬性,配電網的潮流模式趨向於複雜化。因此,電網無法單純憑藉電氣裝置達到平衡,需要依靠數字化手段進行精細調節,數字化的價值從降本增效轉向電網平衡剛需,根據畢馬威數據,84%業內人士認為數字化為未來十年全球和中國電力行業發展主要方向[1],因而數字化在電網的重要性提升。

圖表16:隨着物理體系波動性加劇,數字化成為維持電力系統的有力手段

資料來源:IRENA,魚眼看電改微信公眾號,中金公司研究部

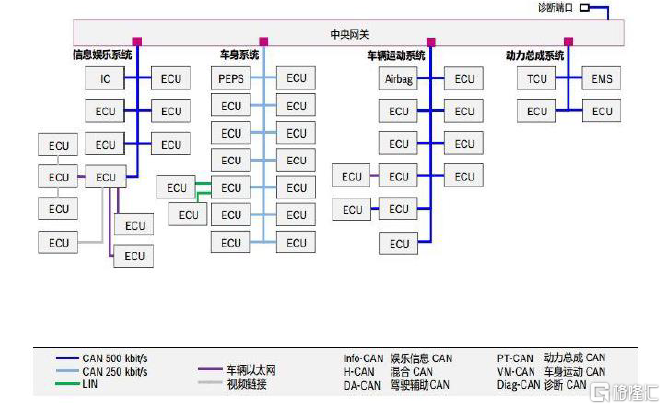

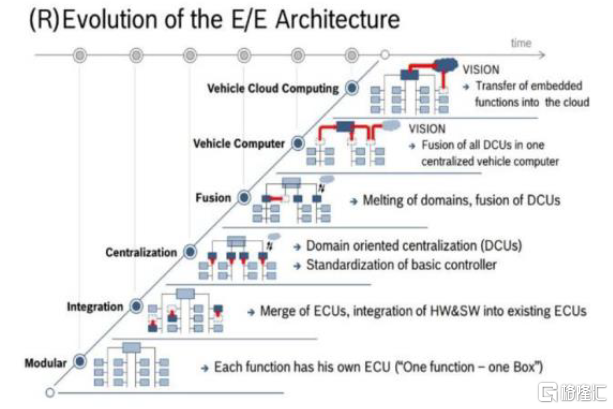

汽車從機械的電子電氣架構走向軟件定義,釋放軟件的價值。傳統汽車採用分佈式的電子電氣架構,每一個功能單元均設置自己的控制器,軟件僅僅起到輔助硬件功能的作用,無法單獨進行系統升級。以特斯拉為代表的新一代智能汽車,開始合併控制器,使用中央處理器對各控制器進行統一調控,使得汽車擁有中樞的操作系統,應用功能可以迭代升級。

圖表17:傳統汽車分佈式電子電氣架構

資料來源:博世電子電器架構研究,中金公司研究部

圖表18:特斯拉電子電氣架構

資料來源:博世電子電器架構研究,中金公司研究部

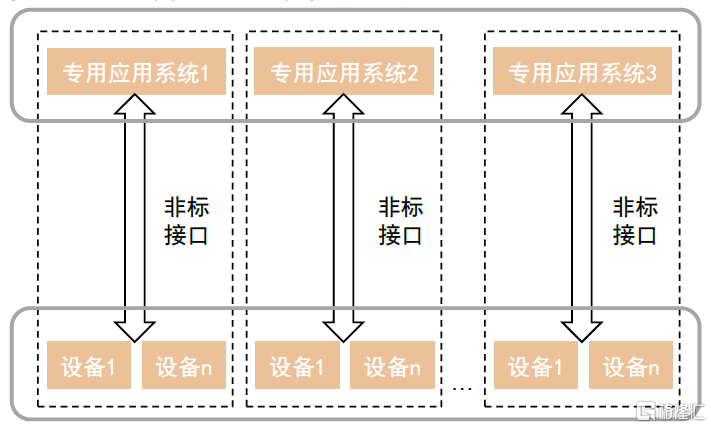

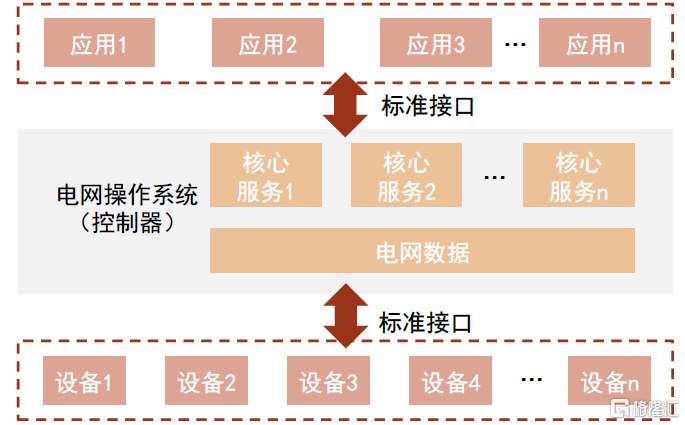

電力有望重演汽車行業的邏輯,從機械定義趨向軟件定義。傳統電力體系中,自動化控制為軟硬件一體化的系統,硬件(一次設備、二次設備、通信網關、傳感器、控制器等)與軟件(底層基礎軟件與上層應用)之間緊密耦合,控制器內嵌在電氣硬件中,導致軟硬件形成統一的整體,如果軟件端需要拓展新的模塊,硬件需要進行重新設計,導致軟件依附於硬件,無法獨立發展。考慮到電力與汽車均為傳統精密複雜的電氣網絡,且自動控制的邏輯類似,借鑑汽車行業的演替邏輯,我們預計電力行業有望趨向於軟件定義,採用集中控制的手段,使得硬件、操作系統與上層應用之間分離,硬件與操作系統之間通過標準通信協議連接,硬件即插即用,軟硬件之間解耦。

軟件定義趨勢下,電力軟件有望脱離硬件束縛,實現靈活拓展,軟件的價值凸顯,重要性提升。我們認為軟件定義有望增強電網的柔性,在不改變硬件底層的前提下,軟件可以基於新的需求進行靈活搭建,使得軟件不再依附於硬件,軟件端的價值放大,重要性提升。使得不同的應用板塊之間互聯互通,電網在IT層具有統一的中樞神經系統,提升靈活性。傳統的自動化系統龍頭均為硬件公司,軟件定義模式下,純軟件公司迎來新的發展機遇。

圖表19:傳統電力系統軟硬件的架構

資料來源:復旦大學曹袖等《軟件定義電網的概念、結構與示例》(2016),中金公司研究部

圖表20:軟件定義電網的軟硬件架構

資料來源:復旦大學曹袖等《軟件定義電網的概念、結構與示例》(2016),中金公司研究部

數字化在電網新能源轉型中扮演重要角色,電網信息化投資佔比有望提升。電力信息化行業增長的驅動力在於電網投資,綜合考慮國網與南網現階段在各環節的投資比例、十四五規劃以及電網發展的側重點,我們預測電網在新能源不同滲透階段的總投資規模、信息化投資佔比以及對各環節的投資比例,進而測算在新能源三大滲透階段電力IT產業鏈各環節的市場規模,我們預計信息化支出佔電網總投資比例有望提升。

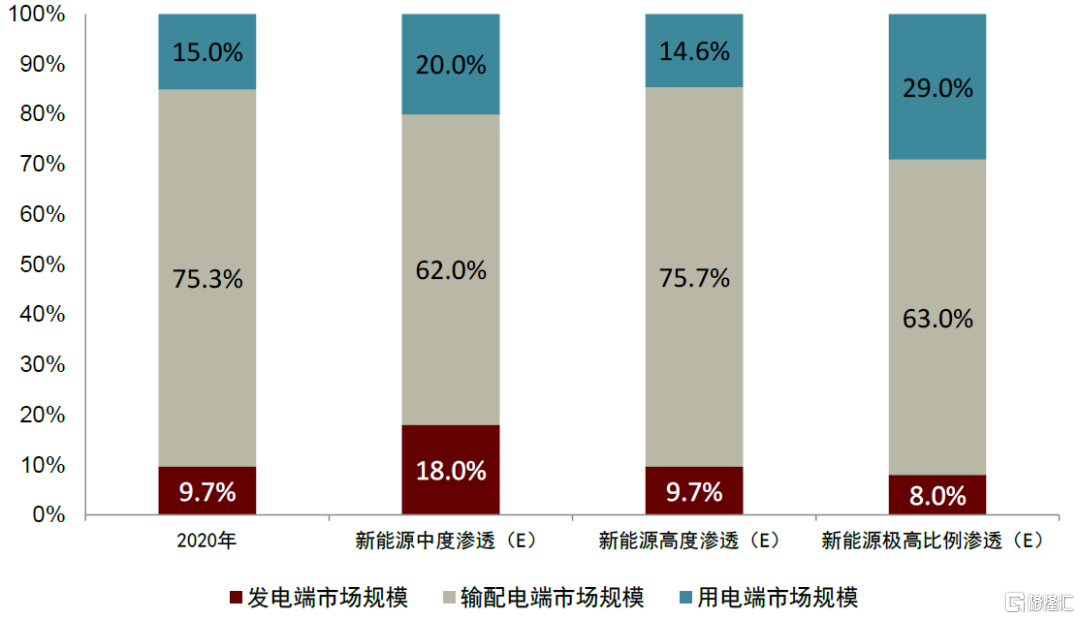

圖表21:新能源滲透不同階段,產業鏈各環節市場空間佔比預測

資料來源:國家電網官網,南方電網官網,中金公司研究部

5、電力IT轉型過程中,高彈性細分板塊輪動

基於自下而上的測算邏輯,我們預計新能源滲透不同階段,高彈性的電力IT細分板塊輪動。基於新能源滲透不同階段下,電力產業鏈各環節的碎片化的IT需求,我們從需求端按照自下而上的邏輯測算電力IT的各細分板塊的彈性,我們預計新能源中度、高度以及極高比例滲透下,發電端行業複合增速分別為27.7%/15.0%/13.2%,輸配電端行業複合增速分別為20.5%/29.8%/15.9%,用電端行業複合增速分別為31.4%/15.7%/29.8%。

圖表22:自下而上測算電力IT各環節彈性

資料來源:國能日新招股説明書,中國供應商,弗若斯特沙利文,南方電網《數字電網實踐白皮書2021》(2021),國家電網電子商務平台,北極星售電網,國家電網官網,前瞻產業研究院,中金公司研究部

綜上所述,隨着新能源不斷滲透,電力系統的物理特性不斷重構,新痛點逐步湧現,電力IT解決方案增量需求持續旺盛,電力IT為長週期賽道,用電IT、調度引擎、自動化系統等有望升級以提升電網靈活性,帶動各環節投資機遇。

風險提示

電網投資不及預期。新型電力系統推進的節奏很大程度上依賴電網投資,存在電網投資不及預期的風險。

行業競爭加劇。近年電力行業市場化不斷推進,電力信息化行業新進入者較多,存在競爭加劇的風險。

More Content