本文來自:國家金融與發展實驗室,作者:張明、陳胤默

摘要

2021年人民幣匯率呈現強勢升值態勢。2020年12月31日至2021年12月31日,人民幣兑美元匯率中間價由6.5249上升至6.3757,總體上升值了2.3%。同期內人民幣兑歐元和兑日元匯率分別升值了10.0%和12.4%。

2021年下半年,在美元指數上升的背景下,人民幣兑美元匯率依然走強。這主要受三方面因素推動:一是中國出口增速繼續保持強勁,帶動貨物貿易順差創出階段性新高;二是新冠疫情後中國經濟復甦早於其他國家,且長期利率顯著高於主要發達經濟體,導致中國對短期資本流動的吸引力較強;三是中國外匯儲備規模穩中有升,增強了國內外投資者對人民幣匯率的信心。

2022年,考慮迭創新高的通貨膨脹,美聯儲將會加快退出量化寬鬆政策,預計在2022年3月首次加息。中國貨幣政策仍將堅持“以我為主”,可能會呈現出穩中有松態勢。中美兩國貨幣政策分化加大,這很可能導致人民幣兑美元匯率由升轉貶。

2022年,10年期美國國債收益率將會重返2.0%以上,甚至可能上探至2.4-2.5%。美元指數有望在94-102的區間內高位盤整。人民幣貶值壓力將會有所上升,人民幣兑美元匯率可能貶值至6.5-6.6附近,總體在6.4-6.6的區間波動。

報吿正文

一、2021年人民幣匯率運動的特徵事實

人民幣兑美元匯率

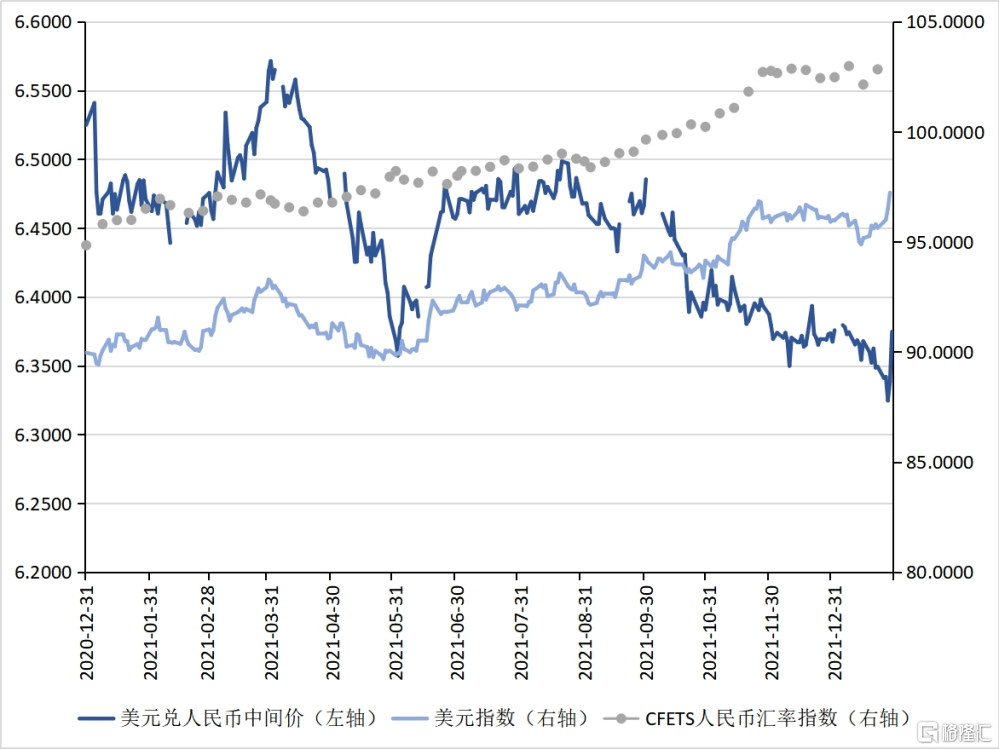

2021年,人民幣兑美元匯率呈現出波動中升值態勢(見圖1)。2020年12月31日至2021年12月31日,人民幣兑美元匯率中間價由6.5249上升至6.3757,總體上升值了2.3%。2021年12月9日,人民幣兑美元匯率升至年內最高點6.3498,相較於2020年5月29日,人民幣兑美元匯率升值了11%。

2021年,人民幣兑美元匯率的運動大致可以劃分為如下兩個階段:第一個階段是2020年12月31日至2021年9月30日,人民幣兑美元匯率與美元指數之間呈現顯著的負相關性。在這個階段內,當美元指數下行時,人民幣兑美元匯率升值,反之亦然。第二個階段是2021年9月30日至2021年年底,人民幣兑美元匯率與美元指數呈現出雙雙上漲格局。2021年9月30日至2021年12月31日,美元指數由94.2638 上升至95.9701 ,升值了1.8%;同期內,人民幣兑美元中間價則由6.4854上升至6.3757,升值了1.7%。

2021年,人民幣兑CFETS貨幣籃子指數整體上呈現出了持續上漲的趨勢。2020年12月31日至2021年12月31日,人民幣兑CFETS貨幣籃子指數由94.84上升為102.47,總體上升值了8%。2021年12月10日,人民幣兑CFETS貨幣籃子指數高達102.86,創2015年12月以來的新高(見圖1)。在2022年人民幣兑美元匯率走勢的第二階段,即在美元指數走強的背景下,人民幣兑美元匯率繼續升值。這意味着人民幣兑一籃子貨幣的有效匯率升值得更快。2021年9月30日至2021年12月31日,人民幣兑CFETS貨幣籃子匯率指數由99.64上升至102.47,升值了2.8%。

圖1 人民幣兑美元匯率走勢

數據來源:Wind

人民幣兑歐元匯率

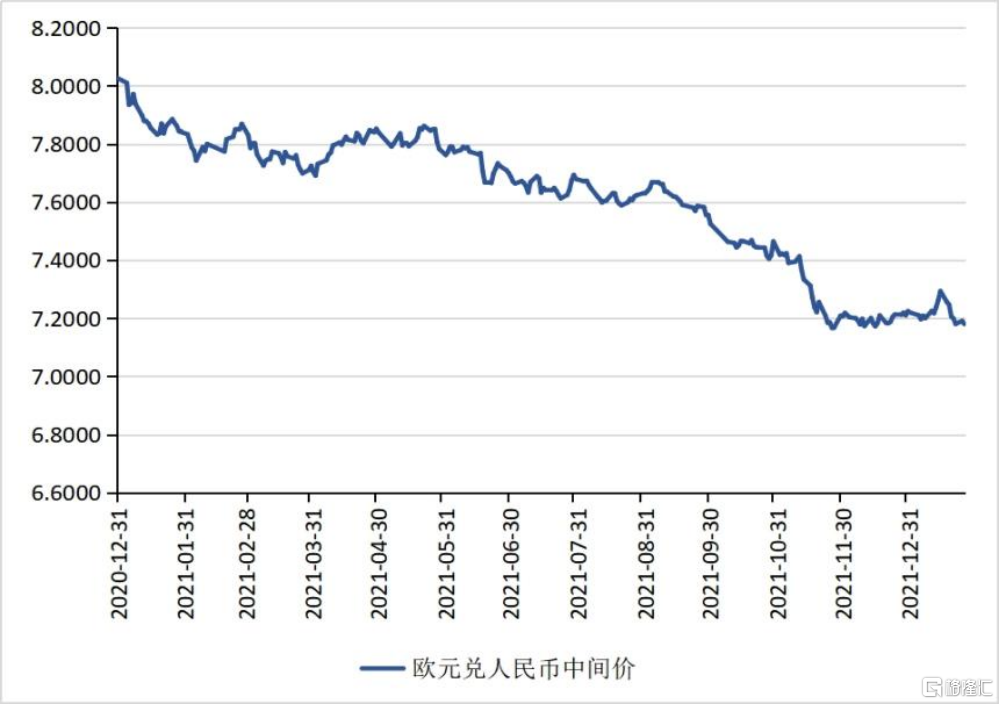

2021年,人民幣兑歐元匯率走勢表現出在波動中升值的態勢(見圖2)。2020年12月31日至2021年12月31日,人民幣兑歐元匯率中間價由8.0250上升至7.2197,總體上升值了10%。

人民幣兑歐元匯率走勢大致可以劃分為如下二個階段:第一個階段是2020年12月31日至2021年11月26日,在這個階段內,人民幣兑歐元匯率表現出在波動中升值的態勢,總體上升值了10.7%;第二個階段是2021年11月26日至2021年年底,在這個階段內,人民幣兑歐元匯率在7.1至7.2的區間內微幅波動。

圖2 人民幣兑歐元匯率走勢

數據來源:Wind

人民幣兑日元匯率

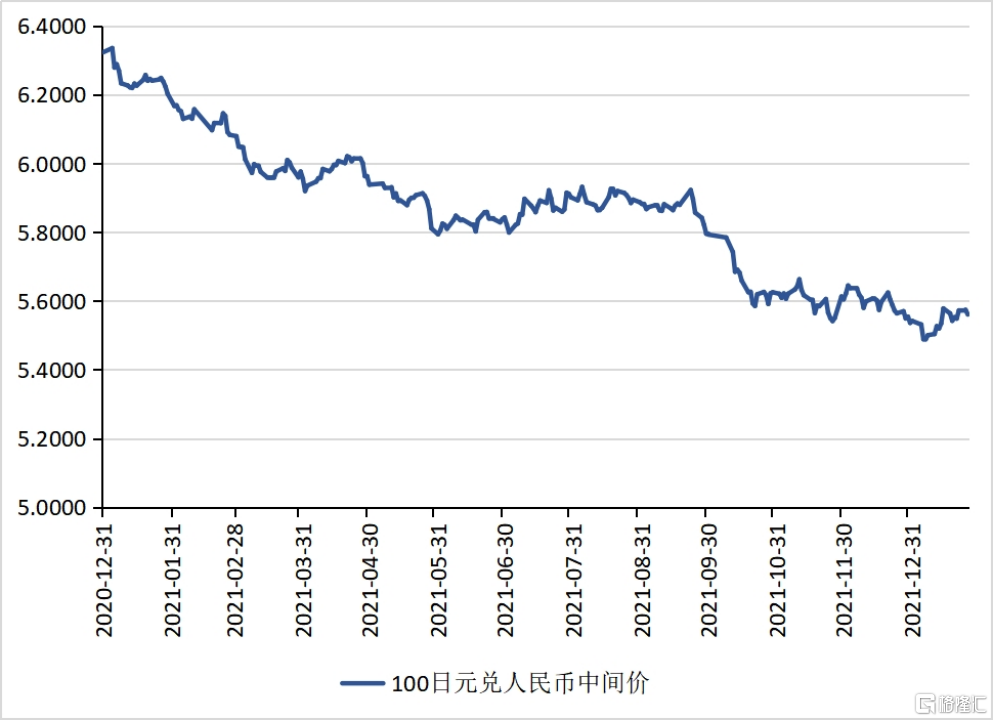

2021年,人民幣兑日元匯率走勢呈現出在波動中升值的態勢(見圖3)。2020年12月31日至2021年12月31日,人民幣兑日元匯率中間價由6.3236上升至5.5415,年內總體升值了12.4%。

2021年,人民幣兑日元匯率的運動大致可以劃分為如下三個階段:第一個階段是2020年12月31日至2021年6月4日,在這個階段內,人民幣兑日元匯率表現出升值的趨勢,總體上升值了8.1%;第二個階段是2021年6月4日至2021年9月22日,在這個階段內,人民幣兑日元匯率呈現出小幅波動特徵,人民幣兑日元匯率在5.8至5.9的區間內小幅波動;第三個階段是2021年9月22日至2021年年底,在這個階段內,人民幣兑日元匯率轉為快速升值趨勢,該階段總體漲幅為6.4%。

圖3 人民幣兑日元匯率走勢

數據來源:Wind

二、2021年人民幣匯率走勢強於預期的原因

筆者在2021年三季度人民幣匯率分析報吿《警惕中美增長差反轉的潛在負面影響》一文中,基於中美經濟增速差異、中美通貨膨脹差異、中美貨幣政策差異、中美長期利率變動四個維度,分析2021年四季度人民幣匯率走勢。筆者預測,受中美經濟增長差反轉影響,預計到2021年四季度末,美元指數可能呈現温和走強的趨勢,總體上在93-95的區間內運行;人民幣兑美元匯率可能貶值至6.5-6.6附近,總體在6.4-6.7的區間波動。

從現實情況來看,美元指數的走勢基本符合筆者預期。美元指數從2021年10月1日的94.0747上漲至2021年12月31日的95.9701。2021年四季度,美元指數顯著上升的最重要原因,是在史無前例的擴張性政策刺激下,近期美國國內通貨膨脹率迭創新高,美聯儲不得不開始貨幣政策正常化。貨幣政策正常化無疑會導致美國短長期利率上行,從而推動美元指數上升。

當美元指數上行時,人民幣兑美元匯率通常會貶值。但人民幣兑美元匯率走勢並未按照筆者推演的邏輯發展。2021年四季度,在美元指數上行的背景下,人民幣兑美元匯率仍保持升值狀態。筆者認為,這背後有如下三方面原因。

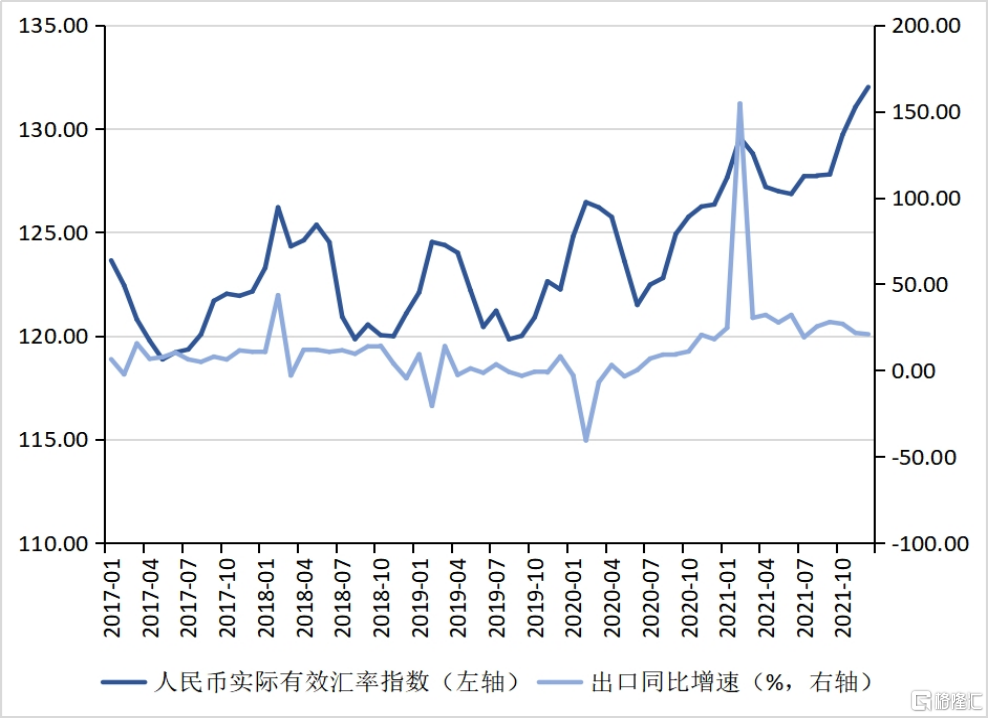

原因之一:在2021年下半年,中國出口增速繼續保持強勁,帶動貨物貿易順差創出階段性新高,而貿易順差推動了人民幣匯率走強(見圖4)。2021年8月至10月,按美元計價的中國出口月度同比增速連續3個月超過25%,這3個月的貨物貿易順差不斷攀升,分別為584、668與845億美元。845億美元甚至創下了有史以來中國月度貨物貿易順差的新高。事實上,2021年上半年,由於基期效應,中國出口就已經出現超高速增長。原本市場預期,2021年下半年出口增速會顯著回落,但受全球疫情再度加劇,尤其是東南亞地區疫情顯著加劇的影響,中國出口的不可或缺性再度增強,從而推動出口增速持續保持強勁。據WTO統計,2021年,中國出口在全球出口中的份額大幅提升,比例高達16.7%。2021年,中國年度出口高達3.36萬億美元,遠超過美德兩國出口份額之和(約為3.24萬億美元)。2021年,中國高景氣的對外部門、穩健的國際收支格局,為銀行間市場積累了充裕的美元流動性,外匯市場人民幣需求旺盛,較強的結匯需求主導了人民幣匯率的強勢走勢(魏偉和郭子睿,2022)。

圖4 人民幣實際有效匯率指數與中國出口同比增速

數據來源:Wind

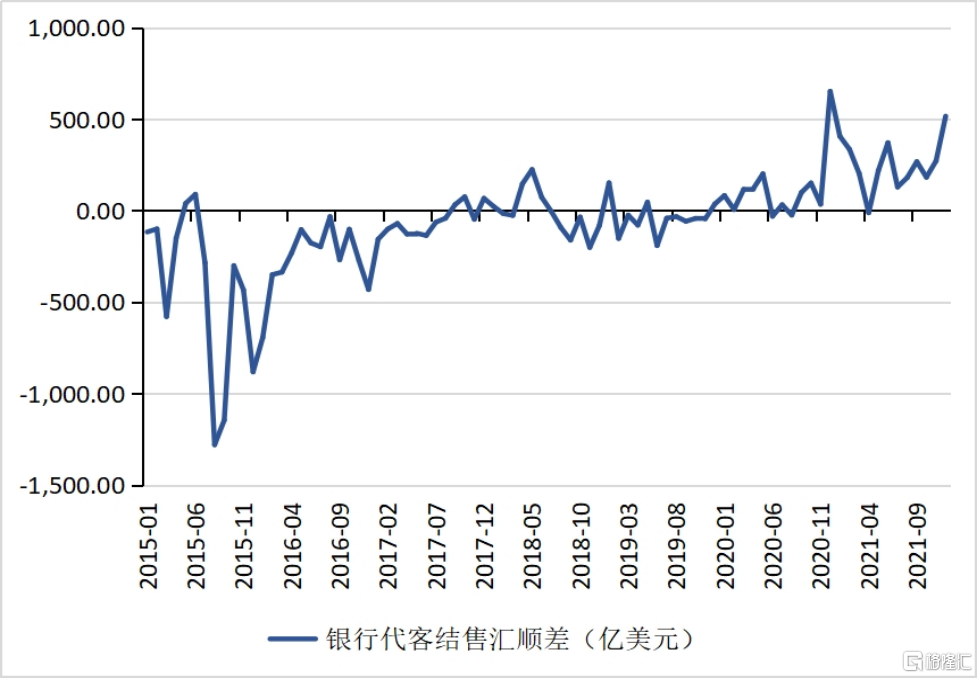

原因之二:由於新冠疫情後中國經濟的復甦早於其他國家,且中國長期利率顯著高於主要發達經濟體,導致中國對短期資本流動的吸引力較強。貨物貿易順差加上跨境資本流入,使得總體上中國面臨跨境資本淨流入。例如,2021年7月至9月的銀行代客結售匯順差分別為129、181與268億美元,3個月累計578億美元,顯著高於2020年同期的107億美元以及2019年同期的-132億美元。在2021年12月,銀行代客結售匯順差更是高達516億美元(見圖5)。跨境資本淨流入意味着國內外匯市場上美元供過於求,這也會推動人民幣兑美元匯率的升值。

圖5 銀行代客結售匯順差

數據來源:Wind

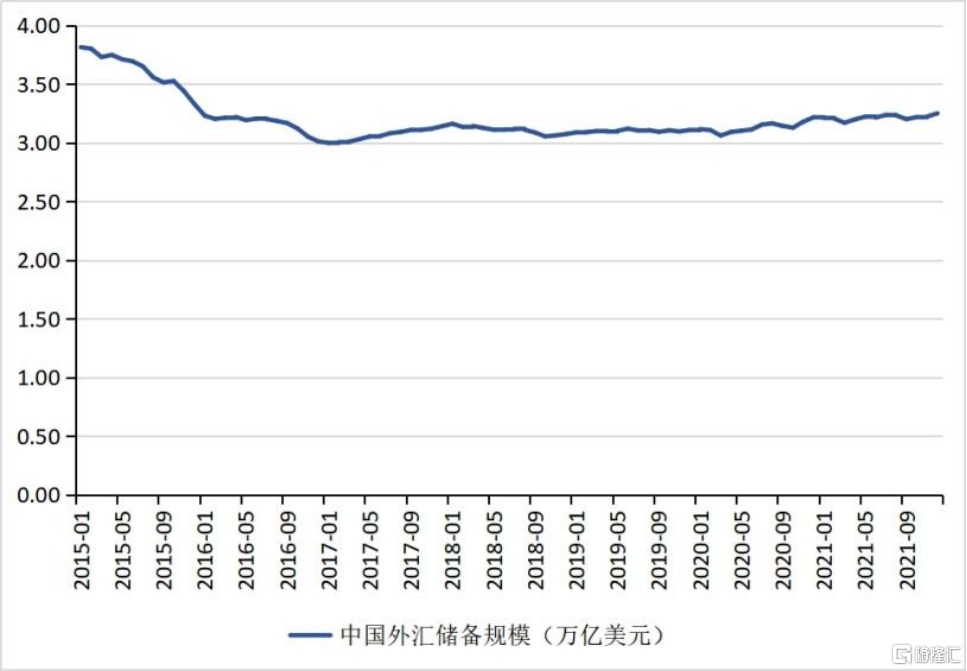

原因之三:中國外匯儲備規模穩中有升,增強了國內外投資者對人民幣匯率的信心。2017年至2020年,中國外匯儲備的月度平均規模分別為3.07、3.11、3.10、3.13萬億美元(見圖6)。2021年1月至10月,中國外匯儲備的月度平均規模達到3.21萬億美元,顯著高於之前數年的平均水平。尤其值得一提的是,由於2021年年初至今美元指數總體走強,這會對中國外匯儲備形成負向估值效應。在這一背景下,2021年12月中國外匯儲備規模高達3.25萬億美元,這是自2016年1月以來的新高,這説明外匯儲備的流量增長可能更快。

圖6 中國外匯儲備規模

數據來源:Wind

三、2022年人民幣匯率未來變動分析

判斷下一階段人民幣匯率走勢需對比中美經濟基本面和中美貨幣政策走向,並考慮全球不確定性因素的擾動。下文將從中美經濟增速差異、中美通貨膨脹差異、中美貨幣政策差異、中美長期利率變動、全球不確定性因素等五個方面,分別進行分析。

中美經濟增速差異

2021年美國GDP增速為5.7%,中國GDP增速為8.1%。餘永定(2022)指出,如果扣除基數效應,中國2021年的經濟是運行在低於2019年6%的水平。2022年1月,IMF最新一期《世界經濟展望》將美國2022年GDP增速從5.2%下調至4%,這主要是考慮到美國國會通過“重建美好未來”法案一攬子財政措施的可能性下降,當局更早退出非常規寬鬆貨幣政策,以及經濟面臨持續的供給擾動。同時,IMF考慮中國房地產部門持續收縮,且私人消費的復甦弱於預期,將中國2022年的GDP增速從5.6%下調至4.8%。

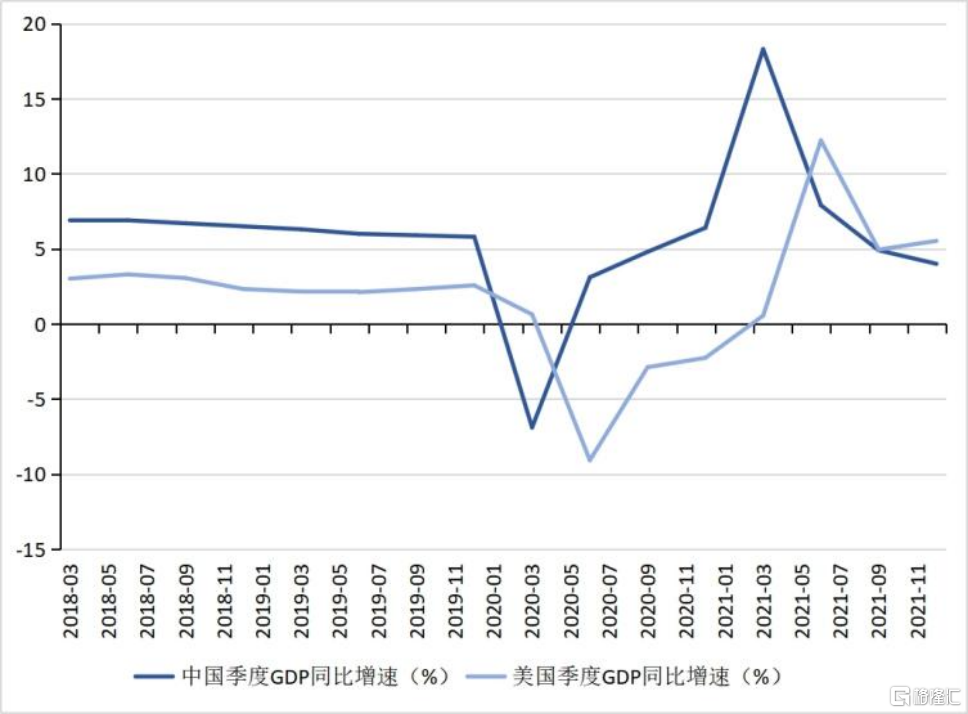

2021年,美國季度GDP同比增速分別為0.5%、12.2%、4.9%和5.5%。中國季度GDP同比增速分別為18.3%、7.9%、4.9%和4.0%。對比而言,在二季度,美國季度GDP同比增速已超過中國;在三季度,美國GDP增速和中國GDP增速基本持平;在四季度,美國GDP增速好於中國GDP增速(見圖7)。

圖7 中美季度GDP同比增速

數據來源:Wind

中美通貨膨脹差異

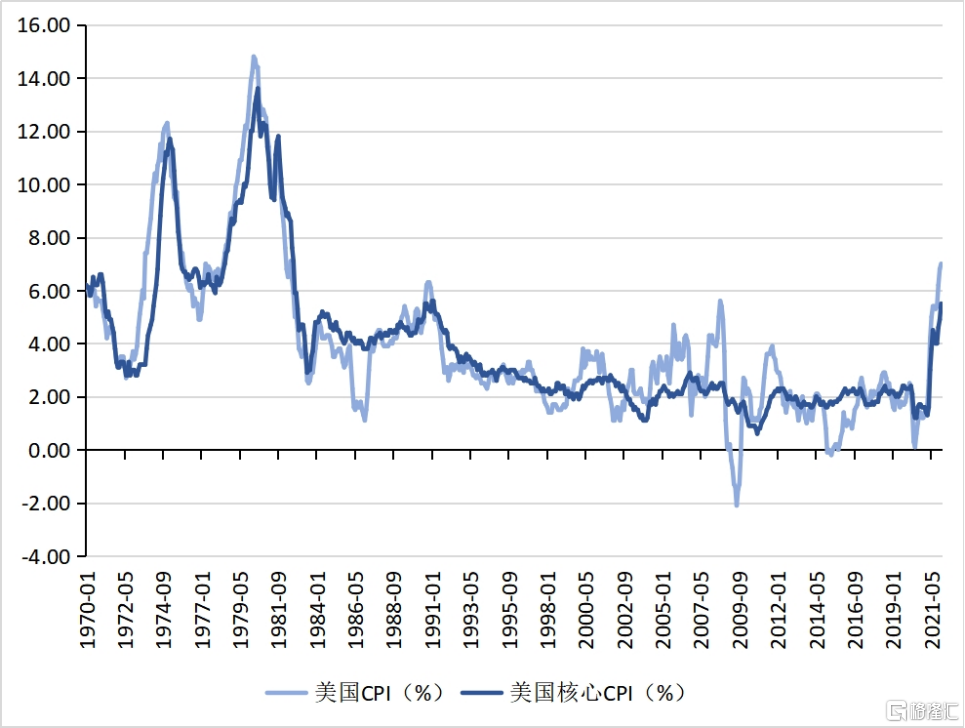

2021年,美國通貨膨脹率持續走高(見圖8)。2021年1月至2021年12月,美國CPI由1.4%快速上升至7%,這是美國自1982年7月以來的最高通脹水平。同期內,核心CPI當月同比增速從1.4%上升至5.5%。美國通貨膨脹率快速攀升的原因有三:一是由於美國的宏觀政策刺激偏向於需求面(例如財政大規模向中低收入家庭發錢),導致美國國內需求面的復甦顯著快於供給面。二是全球疫情大暴發導致大宗商品供應與遠程運輸能力顯著下降,推升了全球大宗商品價格。三是在美國經濟增速已經顯著復甦的前提下,美國政府的財政貨幣政策化明顯滯後。隨着美國通貨膨脹率迭創新高,美聯儲不得不開始貨幣政策正常化。

圖8 美國CPI和核心CPI

數據來源:Wind

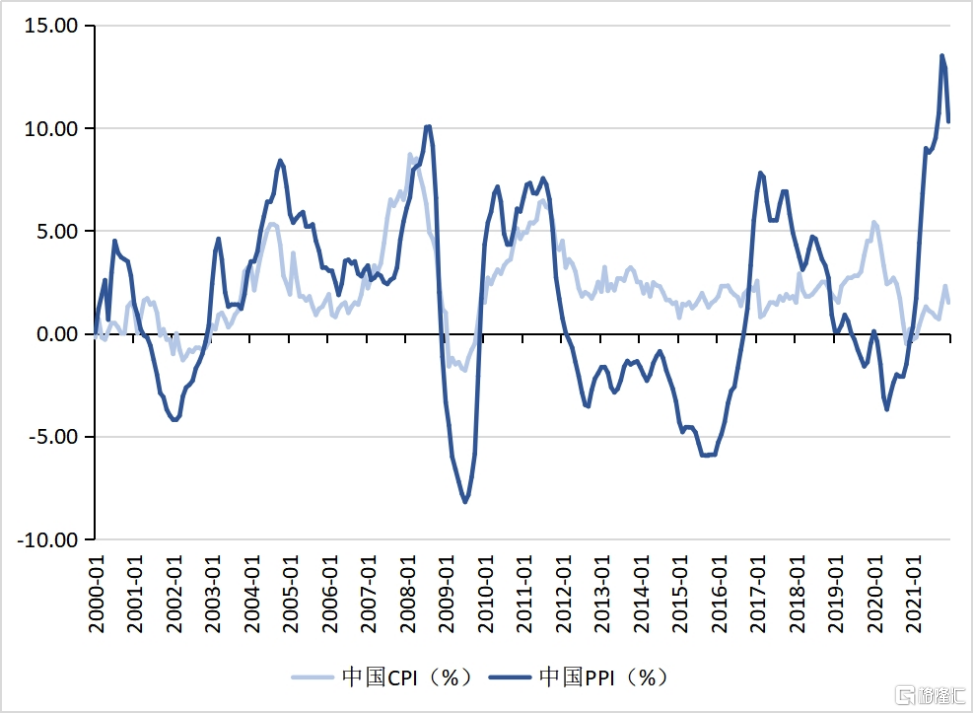

2021年,中國通貨膨脹率整體可控,CPI增速仍處於低位(見圖9)。2021年1月至2021年12月,中國CPI同比增速從-0.3%上升至1.5%。中國CPI走勢基本符合筆者在2021年三季度人民幣匯率分析報吿中的預期。

2021年,中國PPI走勢觸頂回落,但回落速度不及筆者預期。2021年1月至2021年12月,中國PPI同比增速從0.3%飆升至10.3%。在2021年10月,中國CPI與PPI同比增速分別上漲至1.5%與13.5%,兩者之間的缺口達到歷史性峯值。導致中國PPI同比增速飆升的主要原因是全球大宗商品價格的上漲。目前,不少品種的大宗商品價格已經創下歷史性新高。全球大宗商品價格上漲給大宗商品進口國造成了顯著的輸入性通貨膨脹壓力。2021年,國內大宗商品價格總指數、能源類價格指數、鋼鐵類價格指數與農產品價格指數都創出歷史性新高。2021年10月中國進口價格指數同比增速高達17.0%。

筆者認為,2022年大宗商品價格再創新高的概率,會顯著低於高位回落的概率。尤其是那些金融資本深度炒作的大宗商品品種,在2022年的價格將面臨較高的波動性。為此,未來一段時間的物價走勢將會呈現出中國CPI同比增速温和回升、PPI同比增速回落的格局。

圖9 中國CPI和PPI

數據來源:Wind

中美貨幣政策差異

美聯儲開始退出量化寬鬆政策。新冠疫情暴發後,美國政府實施了史無前例、極其寬鬆的財政貨幣政策。在財政政策方面,2020年,聯邦政府財政赤字佔GDP比率達到14.9%,顯著高於次貸危機暴發後2009年的9.8%。2020年,聯邦政府債務佔GDP比率上升了24.3個百分點,達到132.5%。在貨幣政策方面,除再次實行零利率外,美聯儲還實施了規模巨大的量化寬鬆政策。在不到兩年時間內,美聯儲資產負債表的總規模翻了一倍以上,從4萬億美元逼近9萬億美元。在寬鬆政策刺激下,美國通貨膨脹形勢顯著惡化。儘管通脹率在2021年上半年就開始顯著上升,但美聯儲認為這僅是暫時性擾動,隨着生產的復甦以及供給需求缺口的消失,通脹率自然會下行。然而,通脹率在2021年下半年的持續快速上升所引發的各方面壓力,還是導致美聯儲不得不在2021年11月初做出政策修正,宣佈開始縮減量化寬鬆規模。羅志恆和方堃(2022)指出,美聯儲加息抗通脹,不僅是經濟訴求,還有政治壓力;通脹問題困擾拜登政府,民意支持率創新低,拜登政府將積極支持美聯儲加息抗擊通脹。從2021年11月起,美聯儲在每個月縮減購債150億美元,這意味着美聯儲在2022年6月末停止量化寬鬆。2022年1月,美聯儲又宣佈將會加快縮減購債速度,在2022年3月完成Taper,基本明確開啟加息。張瑜和殷雯卿(2022)指出就當前美聯儲關注的通脹與就業缺口來看,2022年具備加息3次的條件。

美聯儲退出量化寬鬆貨幣政策的真實速度將給2022年全球經濟帶來不確定性。從歷史上來看,每當美聯儲進入貨幣政策緊縮的週期後,新興市場與發展中國家都會面臨短期資本大量外流、本幣匯率面臨貶值壓力、國內風險資產價格下跌、本國經濟增速放緩的不利衝擊。在嚴重的情形下,甚至可能引發貨幣危機、債務危機、金融危機甚至經濟危機。如果美聯儲收緊貨幣政策的速度超出市場預期,那麼新興市場與發展中國家面臨的外部負面衝擊將會更加猛烈。以史為鏡,在2022年與2023年,美聯儲新一輪貨幣政策正常化可能讓部分新興市場經濟體遭遇嚴重負面衝擊。而對那些經常賬户持續逆差、舉借了大量外債、嚴重依賴資本流入的國家而言,衝擊將尤其嚴重。

對中國經濟而言,2021年中國經濟增速前高後低,貨幣政策基於2021年上、下半年經濟形勢變化,強化了跨週期調節(孫國峯,2022)。2022年7月和12月,中國央行實施兩次全面降準各0.5個百分點。考慮到中國當前整體通脹形勢可控,物價並非貨幣政策加快正常化的理由。2022年,中國央行將堅持穩字當頭、穩中求進,切實擔負起穩定宏觀經濟的責任,主動推出有利於經濟穩定的貨幣政策(孫國峯,2022)。考慮到2022年中國經濟GDP增速還有較大下行壓力,中國貨幣政策可能會呈現出穩中有松態勢。

中美長期利率變動

美聯儲退出量化寬鬆政策可能導致美債收益率上升、美元指數仍可能高位盤整。在新冠疫情暴發後,10年期美國國債收益率一度下降至0.5%左右的歷史性低點。截至2021年12月下旬,該指標已經反彈至1.5%。在2013年美聯儲上一次Taper期間,10年期美國國債收益率曾經由1.5%左右反彈至3%以上,之後再度回落。隨着美聯儲在2015年至2018年不斷加息,10年期美國國債收益率再度反彈至3.0%以上。筆者認為,在2022年,美聯儲退出量化寬鬆將使10年期美國國債收益率重返2.0%以上,甚至可能上探至2.4-2.5%。這意味着美國債券市場將面臨一定的下行壓力。新冠疫情暴發後,美元指數先是摸高至103,隨後下跌至90附近,之後在2021年下半年反彈至目前的96-97左右。筆者認為,2022年,考慮到美聯儲的貨幣政策正常化,美元指數有望在94-102的區間內高位盤整。

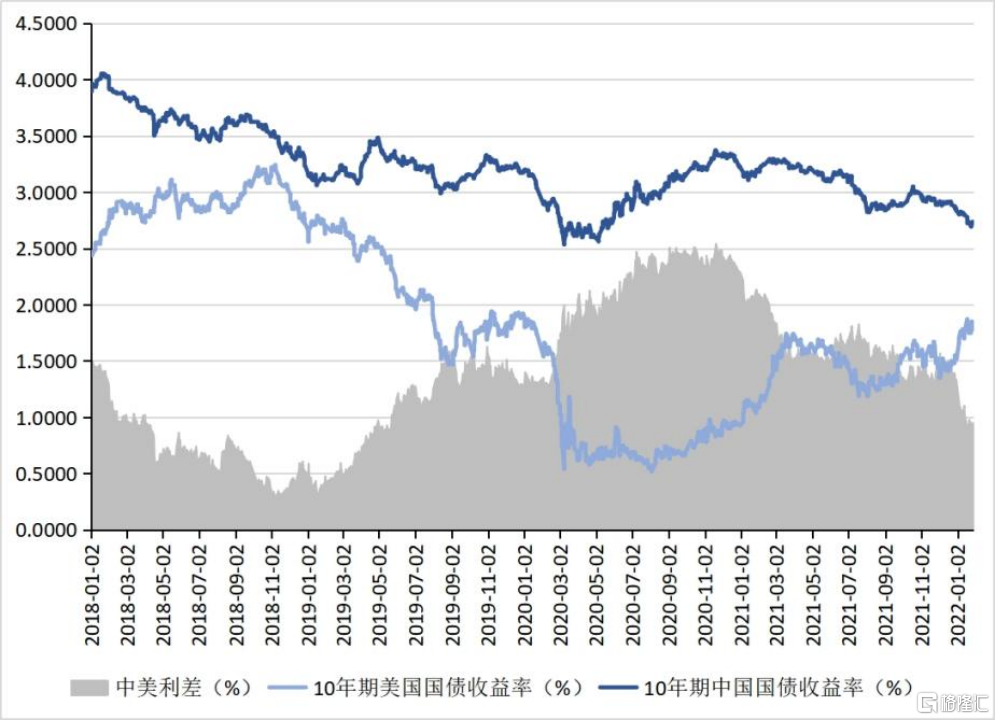

與美債收益率上行形成鮮明對比的是,10年期中國國債收益率在2021年呈現波動中下降的趨勢(見圖10)。2021年1月4日至2021年12月31日,10年期中國國債收益率從3.1713%下降至2.8352%,下降了33個基點。同期中美10年期國債收益率利差從2.2413%收窄至1.3152%。伴隨着中國央行在2021年12月以來的加息節奏,10年期中國國債收益率在2022年1月25日更是一度降至2.6938%。中美利差縮小會影響到短期跨境資本流動,進而影響人民幣匯率交易需求,從而影響到人民幣匯率走勢。短期來看,中國會面臨一定的資本外流的壓力。

圖10 中美利差

數據來源:Wind

全球不確定性因素

除了美國貨幣政策轉向將給全球經濟帶來不確定性之外,2022年全球經濟增長還將受到兩大不確定性因素的擾動,這將增加人民幣匯率未來變動的不確定性。

不確定性之一,新冠疫情的持續時間與強度再度超出預期。在2021年年初,隨着全球範圍內有效疫苗的推出,市場普遍認為,到2021年下半年,疫情將會得到全面控制。但沒有想到的是,在2021年,新冠病毒的變種德爾塔(Delta)再次肆虐全球,導致全球疫情防控形勢重新變得嚴重。2021年底,在南非發現了新冠病毒的最新變種Omicron。WHO數據顯示,截至2022年1月初,Omicron已經蔓延至少128個國家。相關研究表明,與之前的毒株相比,Omicron更會躲避抗體,對現有疫苗具有更強的抗藥性。從目前來看,2022年新冠疫情的全球演進形勢並不樂觀,對疫苗注射進度滯後的發展中國家(尤其是非洲國家)而言更是如此。如果新冠疫情繼續肆虐,那麼2022年的全球經濟增速就可能不及預期。

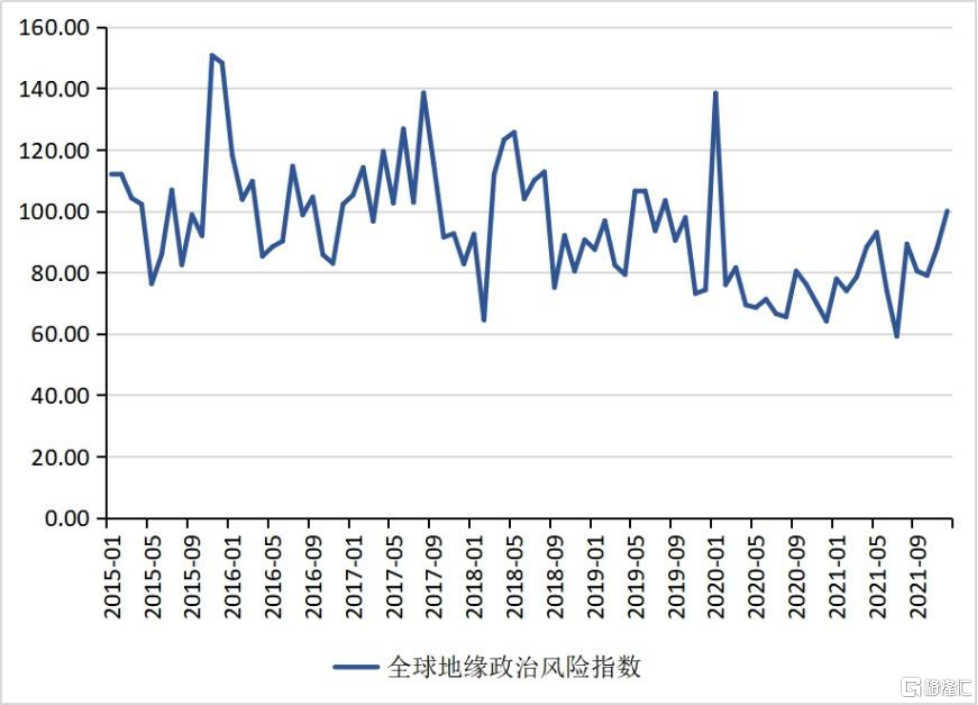

不確定性之二,全球地緣政治風險上升。2021年,新冠疫情危機持續的背景下,全球地緣政治風險在加劇。從地緣政治風險指數來看,2021年7月至12月,全球地緣政治風險指數從59.16快速上升至99.99(見圖11)。2021年,中美摩擦、哈薩克斯坦內亂、美軍撤離阿富汗等都增加了全球地緣政治風險。2022年需要特別關注俄烏衝突和中美摩擦的演變。就俄烏衝突而言,若俄烏衝突在2022年升級,不僅會破壞地區安全局勢,還將波及全球能源供給和能源轉型,並對中東歐、中亞國家外交政策帶來連鎖反應(中國社會科學院世界經濟與政治研究所,2022)。就中美摩擦而言,拜登政府在2021年延續了特朗普政府的對華政策,把中國視作美國最大的挑戰者和競爭者,逐步採取擴大對華高科技制裁等措施壓制中國(高劍波等,2022)。美國對外關係委員會副主席香農·奧尼爾(Shannon K. O'Neil)指出,地緣政治和政府行動主義是影響下一階段全球化的主要因素,而不是貿易、投資或病毒傳播,中美政治緊張局勢的惡化還將持續。

圖11 全球地緣政治風險指數

四、2022年人民幣匯率走勢預測

展望未來,2022年,美聯儲退出量化寬鬆貨幣政策將使得10年期美國國債收益率重返2.0%以上,甚至可能上探至2.4-2.5%。這意味着美國債券市場將面臨一定的下行壓力。隨着美聯儲貨幣政策正常化的推進,美元指數仍有一定的温和上升空間。筆者認為,2022年美元指數有望在94-102的區間內高位盤整。

考慮到目前人民幣兑CFETS貨幣籃子指數已經處於自2015年12月以來的新高,預計下一階段人民幣有效匯率繼續升值的空間較為有限。如果在美聯儲持續收緊貨幣政策的外部環境下,為了提振國內經濟增長與防控系統性金融風險,中國貨幣政策出現邊際放鬆的話,那麼人民幣兑美元匯率有望温和回落。筆者預計,2022年,人民幣兑美元匯率可能貶值至6.5-6.6附近,總體在6.4-6.6的區間波動。

More Content