本文來自格隆匯專欄:華創宏觀張瑜 作者:張瑜 付春生

主要觀點

前言

疫情以後至今,在供應鏈中斷、內生需求修復和政策刺激等多重因素的推動下,全球通脹迭創新高。展望今年,以中國生產價格和歐美消費價格爲表徵,全球通脹似有降溫趨勢。但“居安思危”,關於今年的通脹潛在風險點,我們認爲糧食價格或是其一。本篇報告對於糧價的分析,主要圍繞以下五點展開:一是摸清全球和我國糧食產需貿的基本盤,這是我們理解糧價走勢的基礎;二是回顧歷史分析全球糧價大漲的主要原因及對我國糧價的影響;三是找出今年可能推動糧價繼續上漲的風險點;四是釐清全球糧價上漲對國內外物價的影響;五是如果今年全球糧價上漲,可能對投資板塊有何影響。

全球糧食產需貿基本盤

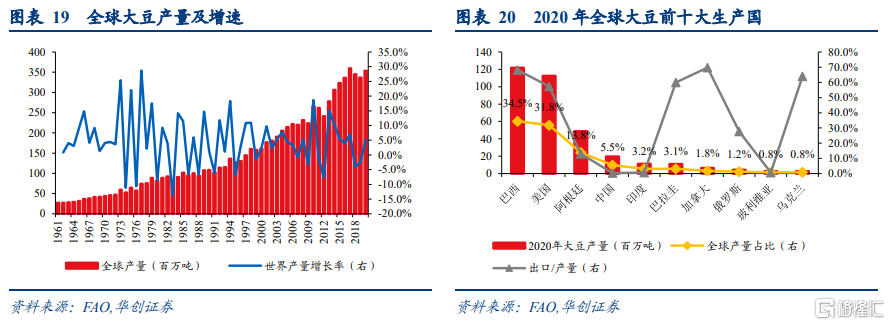

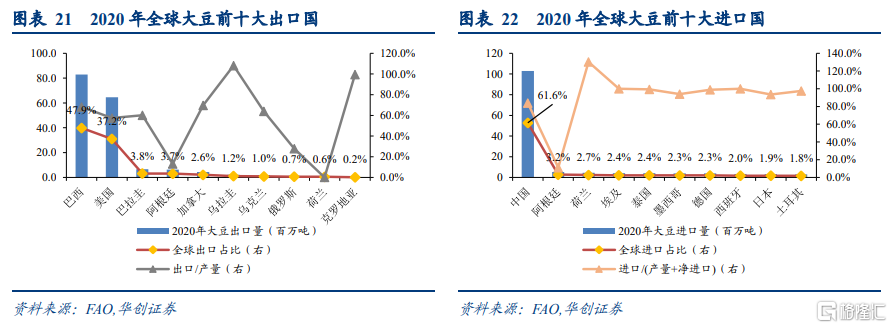

全球:生產視角看,大豆、稻穀和玉米的生產集中度均較高,前五大生產國合計佔比分別爲88.8%、71.9%、70%,小麥偏低,爲54.2%;稻米和玉米產量波動較小,大豆和小麥產量波動較大。貿易視角看,大豆國際貿易量最大,全球產量一半用於出口,小麥其次(26.1%),玉米(16.6%)和稻米(9%)最低;出口層面,四大主糧出口集中度都較高,大豆、玉米、稻穀、小麥的前五大出口國的出口量佔總出口比重分別爲95.1%、81.3%、71.4%、64.2%。進口層面,稻米、小麥、玉米的進口主體相對較爲分散,前五大進口國的進口量佔總進口的比重分別爲20.9%、24.3%、38.5%,中國大豆進口獨佔全球進口的六成。

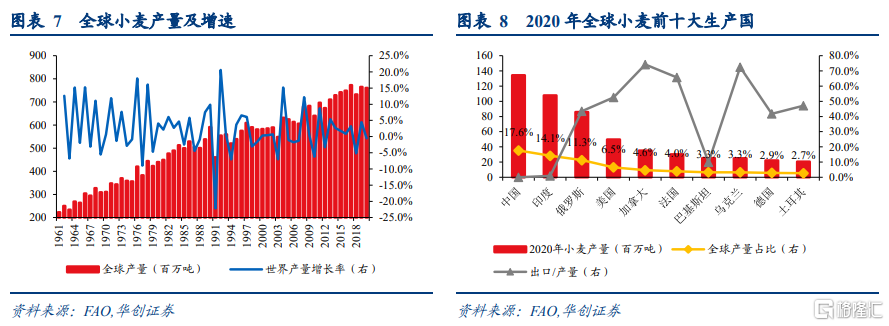

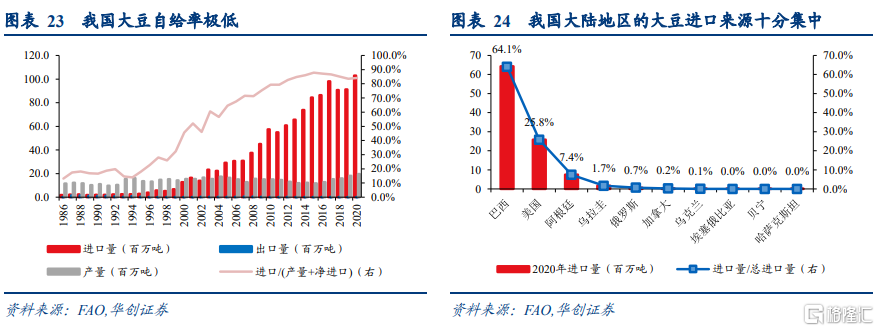

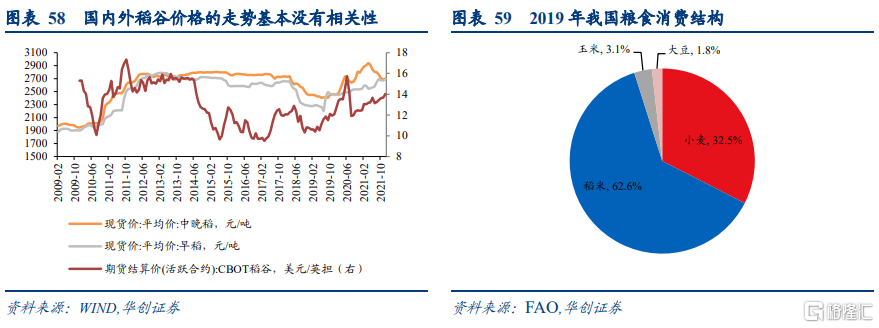

我國:稻米層面,我國產量全球第一,出口第六,進口第一,雖是淨進口國,但自給率很高,稻米進口依賴度僅爲2.3%,稻米主糧安全有絕對保障。小麥層面,我國產量全球第一,進口第三,基本不出口,小麥進口依賴度爲6.7%,自給率相對較高。玉米層面,我國產量全球第二,進口第二,基本不出口,玉米進口依賴度爲5.7%,自給率相對較高。大豆層面,我國產量全球第四,進口第一,基本沒有出口,大豆進口依賴度高達84.1%,自給率極低。並且進口來源十分集中,主要來自巴西和美國。

全球糧價大漲的主要原因

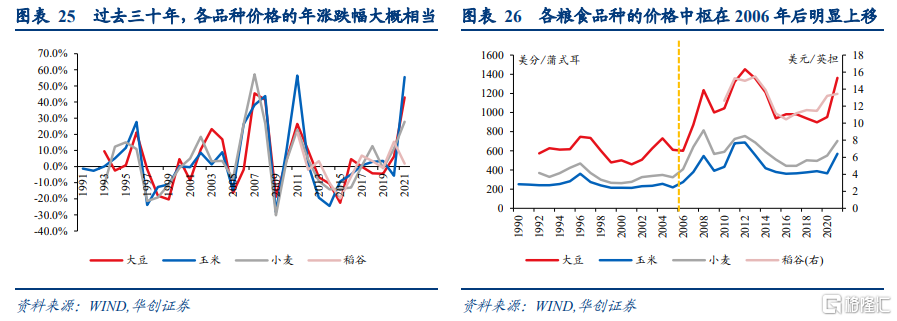

主要糧食品種價格有兩個較爲明顯的特徵:第一,過去30年裏,各品種價格的年度漲跌幅大概相當,最大漲幅50%左右,最大跌幅30%左右。第二,各糧食品種的價格中樞在2006年以後明顯上移。小麥和大豆的供需缺口變化主要來自於供給端,供給和需求因素玉米和稻米的供需缺口變化的貢獻大致相當。小麥和玉米的國際價格受供需缺口影響最大,在供需處於緊平衡或供不應求的年份,其價格上漲的概率爲100%,大豆則爲60%;稻米每年供給均大幅超出需求,其價格走勢主要受其他糧價上漲的帶動作用影響,和供需缺口變動的關係不大。

近二十年來有三段全球糧價大漲的時期:第一次是2006年至2008年年中,全球穀物價格累計上漲160.7%;第二次是2010年年中至2011年年中,全球穀物價格累計上漲67.5%;第三次是2020年5月至今,穀物價格累計上漲44.1%。

供給端因素一:極端天氣。歷史上大多數糧食危機及糧價暴漲都受到極端天氣的影響。近三次糧價大漲背後,都有極端天氣導致糧食減產的影響。

供給端因素二:重要農資(化肥)生產成本上漲。作爲糧食的“糧食”,農資中的化肥對糧食產量的影響最大,其價格波動也最大,對糧食價格的影響也最爲明顯。化肥的使用量與糧食產量相關性極強。從價格關係上看,每次全球糧價的上漲均伴隨着化肥價格的上漲。

供給端因素三:衝突與新冠疫情。在2020年被認定爲糧食緊急狀態的國家或地區中,60%以上的人口居住在以衝突爲主要驅動力的國家或地區中。全球各地爲遏制疫情而採取的各種措施,抑制了經濟和生產活動,並導致供應鏈中斷、食品價格飆升。

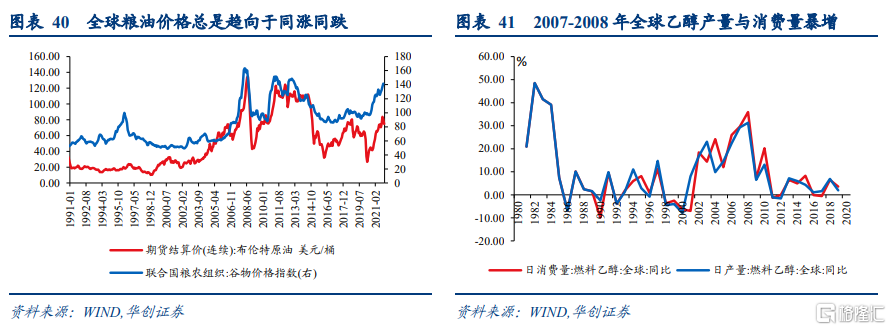

需求端因素一:能源需求替代,糧油價格同漲。當油價上漲時,爲了緩解高油價帶來的燃料成本壓力,大量糧食用來製造燃料乙醇。糧食總需求大幅增長,推動糧價大漲。2007-08年國際油價暴漲,大量糧食用於乙醇製造,2007-2008年全球乙醇產銷量暴增30%。

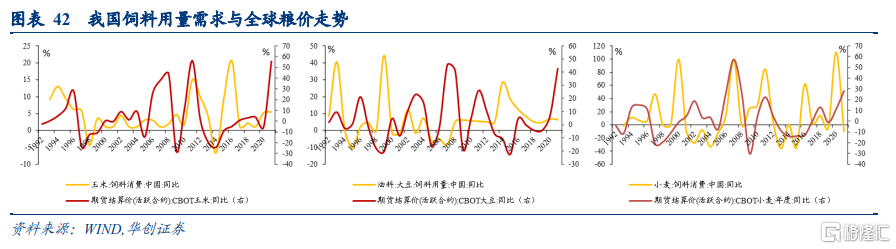

需求端因素二:飼料用糧需求上漲可推動糧價上漲。當飼料需求上升時,也會推動玉米、大豆等飼料糧價格的上漲。我國是飼料糧的需求大國,我國飼料用量需求與全球糧價走勢關係較爲密切。但需要注意的是,諸如“‘中國需求’是導致國際糧價上漲的主因”之類的論調是錯誤的。

今年全球糧價上漲的風險點

一是今年化肥供需緊張程度不輸去年,化肥價格仍有繼續震盪上行的空間,進而推高種植成本並推動糧價上漲。估計全球化肥供給餘量(產量減去農業使用量)從2020年的2620萬噸下降至2021年的1260萬噸,再下降至2022年的1180萬噸,縮減至2013年以來的最小值。若今年化肥價格能夠高位震盪上行衝擊2008年高點,那麼我們可以假設今年糧價也能衝擊2008年高點,則今年糧價還有12.5%的上漲空間。

二是拉尼娜現象可能導致今年南美地區、美國南部地區和澳大利亞地區的糧食作物產量受損,推動糧價上漲。迴歸分析表明,厄爾尼諾指數對糧農組織穀物價格指數的影響十分顯著,迴歸係數爲負意味着拉尼娜年份糧價通常趨於上漲。如果拉尼娜現象持續到今年二季度,按照過去的經驗規律,今年上半年,全球糧價上漲概率仍然較大。

三是糧油價格同漲風險。隨着國際油價日漸走高(布油向上突破93美元/桶,創7年以來新高),爲了緩解高油價帶來的燃料成本壓力,糧食的能源替代需求或將提升,進而推動糧價上漲。

全球糧價上漲對我國CPI的影響

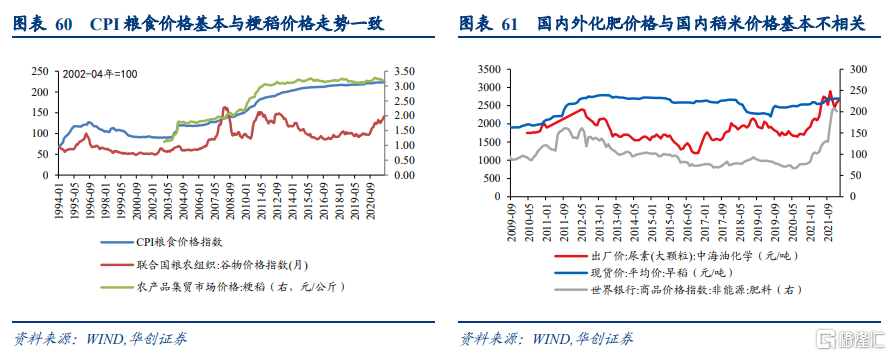

全球糧價上漲對我國CPI糧食價格的影響並不明顯,背後邏輯鏈如下:1)國家糧價雖有上漲風險,但國際糧價波動主要影響我國大豆價格,且國內四大主糧之間價格聯動不明顯,所以國際糧價波動基本不影響我國稻穀價格,國內外稻米價格的走勢基本沒有相關性。2)我國糧食消費結構主要以稻穀和小麥爲主,CPI糧食價格與稻米價格走勢一致,稻米價格不漲,CPI糧食就沒有上漲風險。3)國內外的化肥價格對稻米價格的走勢基本也沒有影響。

但我們仍有必要對糧價上漲對我國CPI影響的路徑和程度有一個預期。糧價上漲對CPI的可能影響路徑主要有三條:一是作爲CPI的組成部分之一,直接影響CPI;二是作爲其他消費品的原料對CPI產生間接影響;三是糧食作爲基本食物來源,其價格上漲可能推升通脹預期,進而影響CPI。糧價通過價格示範效應或漲價預期來影響CPI難以明確和估計,僅考慮糧價通過直接和間接途徑對CPI的影響。直接影響:糧價佔CPI的比重大約爲2%左右。間接影響:糧價上漲對CPI的間接影響權重大約在3%左右。綜合而言,糧價上漲對CPI的影響權重大約爲5%。

全球糧價上漲對權益投資板塊的影響

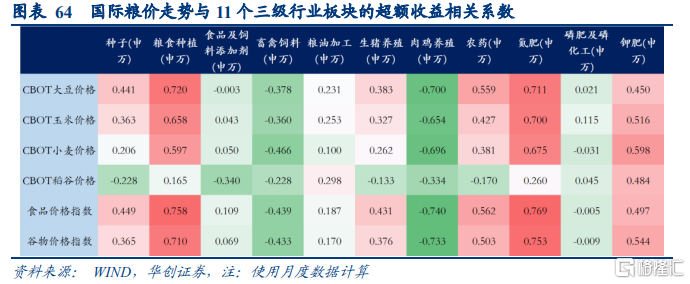

基於過去20年的數據統計,國際糧價與糧食種植和氮肥板塊的超額收益的相關係數分別達到0.71和0.75;與肉雞養殖板塊的超額收益的相關係數爲-0.73;與禽畜飼料存在一定的負向關係,相關係數爲-0.43。

糧食種植板塊:業績主要受單產成本、產量和糧價等主要因素影響,糧價上漲利於行業盈利能力的提升。但申萬糧食種植板塊僅包括2家上市公司,主要糧食物爲水稻、小麥和玉米,國內外水稻和小麥價格的聯動性較差,2009年以後,行業超額收益與國際糧價走勢基本不相關。

氮肥行業:受益於漲價的邏輯,氮肥行業盈利能力提升;而肥料是糧食種植重要的投入成本,化肥價格上漲會推動糧價上漲,這可能是全球糧價與氮肥板塊的超額收益存在明顯正向關係的原因。此外,糧價上漲可以帶動糧食種植的積極性,進而也能刺激化肥下遊需求。

禽畜飼料和肉雞養殖板塊:從成本角度考慮,原材料(我國飼料原料用量中,玉米大約佔65-70%,豆粕佔20%左右)在飼料行業中的成本佔比超過95%,飼料成本在商品肉雞養殖成本中的佔比大約爲70%,全球糧價上漲會推高行業原材料成本或飼料成本,影響行業盈利能力和業績。

風險提示:全球糧價和能源價格走勢超預期;極端天氣

正文

疫情以後至今,在供應鏈中斷、內生需求修復和政策刺激等多重因素的推動下,全球通脹迭創新高。展望今年,以中國生產價格和歐美消費價格爲表徵,全球通脹似有降溫趨勢。但“居安思危”,關於今年的通脹潛在風險點,我們認爲糧食價格或是其一。本篇報告對於糧價的分析,主要圍繞以下五點展開:一是摸清全球和我國糧食產需貿的基本盤,這是我們理解糧價走勢的基礎;二是回顧歷史分析全球糧價大漲的主要原因及對我國糧價的影響;三是找出今年可能推動糧價繼續上漲的風險點;四是釐清全球糧價上漲對國內外物價的影響;五是如果今年全球糧價上漲,可能對投資板塊有何影響。

一

摸清全球糧食產需貿基本盤

按照四大主糧稻米、小麥、玉米和大豆去摸底全球糧食產需貿基本盤。生產視角看,大豆、稻穀和玉米的生產集中度均較高,前五大生產國合計佔比分別爲88.8%、71.9%、70%,小麥偏低,爲54.2%;稻米和玉米產量波動較小,大豆和小麥產量波動較大。貿易視角看,大豆的國際貿易量最大,全球產量一半用於出口,小麥其次(26.1%),玉米(16.6%)和稻米(9%)最低;出口層面,四大主糧的出口集中度都較高,大豆、玉米、稻穀、小麥的前五大出口國的出口量佔總出口的比重分別爲95.1%、81.3%、71.4%、64.2%。進口層面,稻米、小麥、玉米的進口主體相對較爲分散,前五大進口國的進口量佔總進口的比重分別爲20.9%、24.3%、38.5%,大豆進口最爲集中,中國進口獨佔全球進口的六成。

單就我國來看,稻米層面,我國產量全球第一,出口第六,進口第一,雖是淨進口國,但自給率很高,稻米進口依賴度僅爲2.3%,稻米主糧安全有絕對保障。小麥層面,我國產量全球第一,進口第三,基本不出口,小麥進口依賴度爲6.7%,自給率相對較高。玉米層面,我國產量全球第二,進口第二,基本不出口,玉米進口依賴度爲5.7%,自給率相對較高。大豆層面,我國產量全球第四,進口第一,基本沒有出口,大豆進口依賴度高達84.1%,自給率極低。並且進口來源十分集中,主要來自巴西和美國。

(一)稻米:產量穩定,生產集中;貿易量小,出口主體集中,進口相對分散

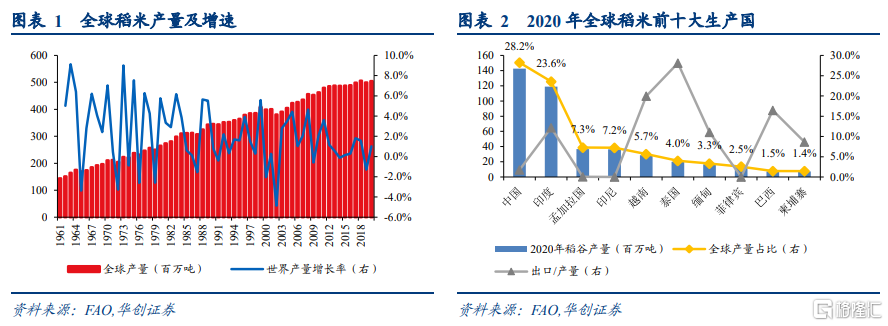

全球稻米產量相對穩定,但近十年來產量增速明顯趨緩。2020年,全球稻米產量5.05億噸,小幅增長1%。從2012年以來,全球稻米產量增速年均增速0.6%,而2001年至2011年,全球稻米產量增速則爲1.7%。

全球稻穀主產區高度集中,主要分佈在亞洲地區,生產集中度高,中國和印度合佔一半。全球稻米前十大生產國合計產量佔比約85%,前五大生產國合計佔比72%。排前兩位的中國和印度,合計產量達到全球總產量的一半。2020年全球稻米產量佔比,中國爲28.2%,印度爲23.6%,其後的是孟加拉國、印尼和越南,分別佔比7.3%、7.2%、5.7%。

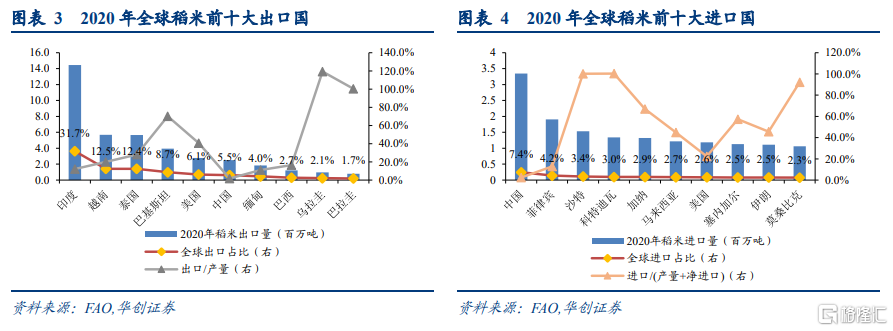

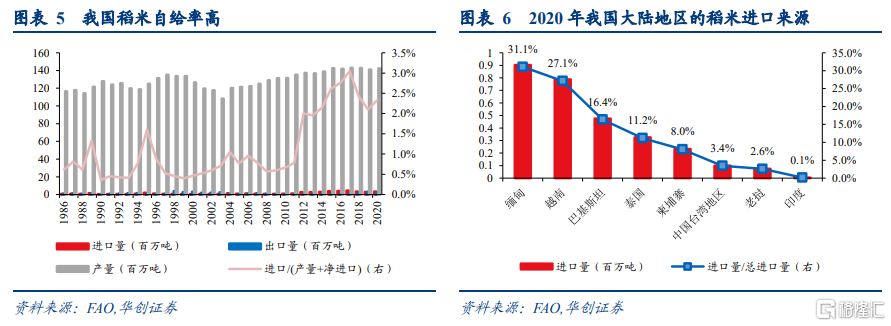

稻米貿易量佔比較小,出口主體集中,但進口貿易格局相對分散。出口來看,2020年全球稻米出口量爲4559萬噸,約佔全球產量的9%。前十大生產國中,有6個位列前十大出口國;前十大和前五大出口國的出口合計佔總出口量的87.5%、71.4%。主要出口國是印度、越南和泰國,2020年出口佔全球總出口比重爲31.7%、12.5%、12.4%;其後的巴基斯坦和美國雖然產量產比不大,但外向度高,出口佔產量比分別達到70.2%和40.5%。進口來看,貿易主體相對分散,前十大和前五大進口國的進口合計佔總進口量的33.5%、20.9%。中國、菲律賓和沙特爲前三大進口國,進口佔全球總進口比才爲7.4%、4.2%、3.4%。除中國和菲律賓以外,其他主要進口國的稻米進口依賴度普遍較高,比如沙特全靠進口,伊朗爲45.5%,馬來西亞爲45%。

我國稻米產量全球第一,出口第六,進口第一,是稻米淨進口國,但自給率很高。長期以來,我國稻米產量穩居全球第一,雖然進出口總量較大且爲淨進口國,但稻米自給率很高。2020年我國稻米出口250萬噸,僅佔我國產量的1.8%;進口335萬噸,稻米進口依賴度僅爲2.3%,自給率高,主糧安全有保障。從進口主體看,我國大陸地區的進口稻米主要來自緬甸(31.1%)、越南(27.1%)、巴基斯坦(16.4%),進口來源較爲集中。

(二)小麥:產量波動大且生產集中度較低;貿易量大,出口集中,進口分散

全球小麥產量波動幅度大,近五年產量增速明顯放緩。2020年,全球小麥產量7.6億噸,小幅下降0.5%。近五年,產量增速平均爲0.6%,上一個五年是3.1%。小麥產量波動幅度大,最近二十年的增速振幅超過20%,最高增速高達15%以上,最低在-5%以下。

全球小麥產區分散,亞洲、歐洲和北美均有;生產集中度也相對較低。全球小麥前十大生產國合計產量佔比約70%,前五大生產國合計佔比54%。2020年,產量排前五位的國家和佔比依次是中國(17.6%)、印度(14.1%)、俄羅斯(11.3%)、美國(6.5%)和加拿大(4.6%)。

全球小麥貿易量佔比較高,出口主體相對集中,但進口格局較爲分散。出口來看,2020年全球小麥出口量爲1.99億噸,約佔全球產量的26.1%。前十大生產國中,有6個位列前十大出口國;前十大和前五大出口國的出口合計佔總出口量的84.2%、64.2%。主要出口國及出口量佔總出口比重依次是俄羅斯(18.8%)、美國(13.2%)、加拿大(13.2%)、法國(10%)和烏克蘭(9.1%)。這五大出口國的貿易外向度基本都很高,出口佔國內產量比平均達到61.7%。進口來看,貿易主體分散,前十大和前五大進口國的進口合計佔總進口量的40.6%、24.3%。印尼、土耳其和中國爲前三大進口國,進口佔全球總進口比爲5.4%、5%、5%。除中國外,其他主要進口國的小麥進口依賴度普遍較高,土耳其爲32.2%,其他如印尼、埃及、意大利和巴西等國,進口依賴度均在50%以上。

我國小麥產量全球第一,進口全球第三,基本不出口,自給率相對較高。長期以來,雖然我國小麥產量穩居全球第一,但進口量大,出口量基本爲零。2020年我國小麥進口量957萬噸,佔我國產量的7.1%,小麥進口依賴度爲6.7%,自給率相對較高。從進口主體看,我國大陸地區的進口小麥主要來自法國(29.2%)、加拿大(28.2%)、美國(20.3%)、澳大利亞(15%)和立陶宛(4.1%),進口來源較爲集中。

(三)玉米:產量較爲穩定,生產集中;貿易量較小,出口集中,進口分散

近五年全球玉米產量增速放緩,產量波動明顯下降。2020年,全球玉米產量11.62億噸,小幅增長1.8%。近五年,產量增速平均爲2%,上一個五年是4.5%。隨着產量增速放緩,產量波動也明顯下降,2001年至2015年,產量增速振幅接近20%,近五年振幅減小至8%左右。

全球玉米產區分散但主要在亞洲、美洲地區;生產集中度較高。全球玉米前十大生產國合計產量佔比約79.4%,前五大生產國合計佔比70%,美國和中國合佔一半。2020年,產量排前五位的國家和佔比依次是美國(31%)、中國(22.4%)、巴西(8.9%)、阿根廷(5%)和烏克蘭(2.6%)。

全球玉米貿易量佔比相對較小,僅高於稻穀;出口主體相對集中,進口主體相對分散。出口來看,2020年全球玉米出口量爲1.93億噸,約佔全球產量的16.6%。前十大生產國中,有5個位列前十大出口國。前十大和前五大出口國的出口合計佔總出口量的90.3%、81.3%,主要出口國及出口量佔總出口比重依次是美國(26.9%)、阿根廷(19.1%)、巴西(17.9%)、烏克蘭(14.5%)。其中,烏克蘭的貿易外向度最高,出口佔國內產量比爲92.3%;美國最低,爲14.4%。進口來看,貿易主體較爲分散,前十大和前五大進口國的進口合計佔總進口量的57%、38.5%。墨西哥、中國和日本爲前三大進口國,進口佔全球總進口比爲8.6%、8.5%、8.5%。除中國外,其他主要進口國的玉米進口依賴度普遍較高,墨西哥爲37%,其他國家均在50%以上。

我國玉米產量全球第二,進口全球第二,基本不出口,自給率相對較高。長期以來我國玉米產量穩居全球第一,進口量大,出口量基本爲零。2020年我國玉米進口量1574萬噸,佔我國產量的6%,玉米進口依賴度爲5.7%,自給率相對較高。從進口主體看,我國大陸地區的進口玉米主要來自烏克蘭(55.8%)、美國(38.4%),進口來源十分集中。

(四)大豆:產量波動大,生產集中;五成產量出口,六成出口賣給中國

全球大豆產量波動最大,近五年增速有所放緩。2020年,全球大豆產量3.53億噸,增長5.1%。近五年,產量增速平均爲1.9%,上一個五年是4.4%。大豆產量的波動幅度是四大主糧裏最高的,最近二十年的振幅超過30%,近五年的振幅雖有下降,但也超過10%。

全球大豆產區十分集中,主要在美洲地區;生產集中度也非常高。全球大豆前十大生產國合計產量佔比約96.6%,前五大生產國合計佔比88.8%,巴西和美國合佔66%。2020年,產量排前五位的國家和佔比依次是巴西(34.5%)、美國(31.8%)、阿根廷(13.8%)、中國(5.5%)和印度(3.2%)。

全球大豆貿易量巨大,出口和進口主體均高度集中。出口來看,2020年全球大豆出口量爲1.73億噸,約佔全球產量的一半。前十大生產國中,有7個位列前十大出口國。前十大出口國的出口合計佔總出口量的98.9%,巴西和美國就合佔85%。主要出口國及出口量佔總出口比重依次是巴西(47.9%)、美國(37.2%)、巴拉圭(3.8%)、阿根廷(3.7%)和加拿大(2.6%)。巴西和美國的貿易外向度都很高,出口佔國內產量比分別爲68.1%、57.4%。進口來看,進口主體“一家獨大”,前十大進口國的進口合計佔總進口量的82.7%,但中國單一進口佔比就有61.6%。除荷蘭外,其他主要進口國的大豆進口依賴度普遍在80%以上。

我國大豆產量全球第四,進口全球第一,基本沒有出口,依賴度大,自給率極低。雖然我國大豆產量位居全球第四,但遠遠不能滿足國內需求,最近二十年,大豆進口增速很快,2001年至2020年,進口年複合增速高達9.6%,目前我國大豆進口量穩居全球第一。2020年我國進口量1.03億噸,而我國產量只有1960萬噸,大豆進口依賴度高達84.1%,自給率極低。從進口主體看,我國大陸地區的進口大豆主要來自巴西(64.1%)、美國(25.8%)、阿根廷(7.4%),進口來源十分集中。

二

全球糧價大漲的主要原因及對我國糧價的影響

(一)全球糧價的走勢特徵

從四大糧食品種的價格走勢來看,有兩個較爲明顯的特徵:第一,過去三十年裏,各品種價格的年度漲跌幅大概相當,最大年漲幅在50%左右,最大年度跌幅在30%左右。第二,過去三十年裏,各糧食品種的價格中樞在2006年以後有一次明顯的上移。

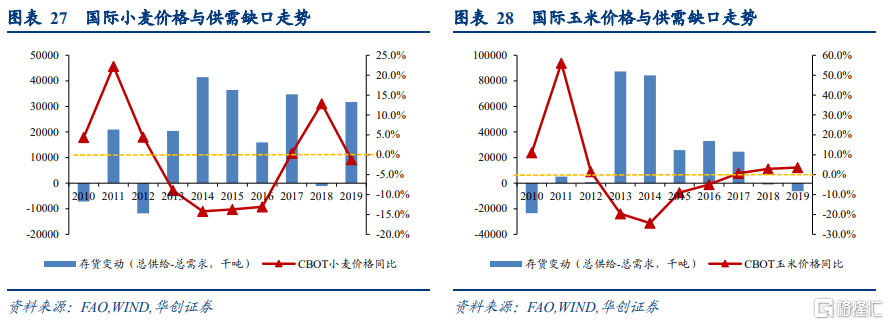

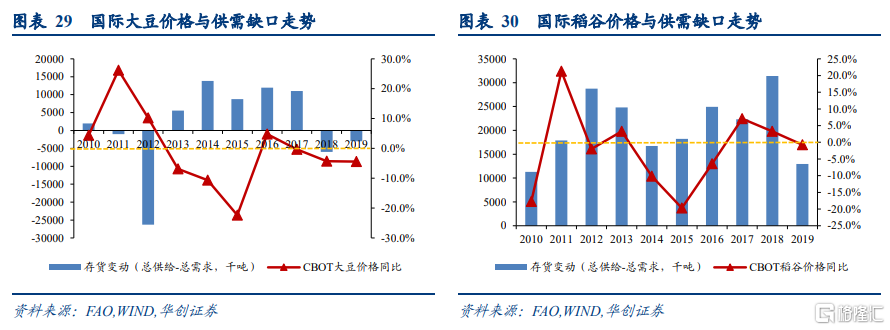

結合供需平衡表來看,小麥和大豆的供需缺口變化主要來自於供給端,供給和需求因素玉米和稻米的供需缺口變化的貢獻大致相當。2010年至2019年,小麥的全球供給和需求量的變異係數分別爲6.5%、5.6%,大豆的分別爲15.2%、14.2%,玉米的分別爲11.2%、11.3%,稻米的分別爲3.2%、3.0%。

小麥和玉米的國際價格受供需缺口影響最大,在供需處於緊平衡或供不應求的年份,其價格上漲的概率爲100%,大豆則爲60%;稻米每年供給均大幅超出需求,其價格走勢主要受其他糧價上漲的帶動作用影響,和供需缺口變動的關係不大。

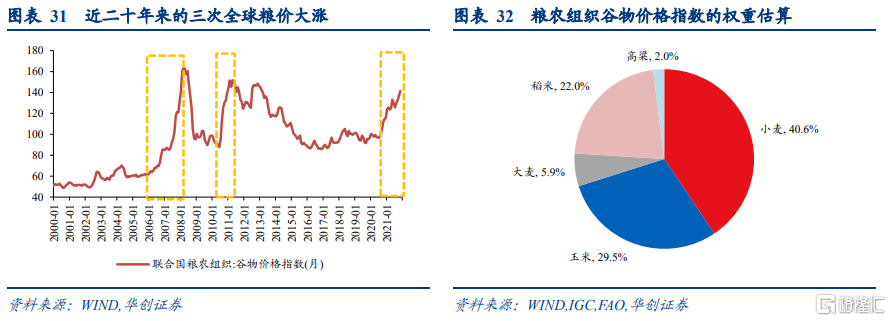

爲更好地觀察國際糧價的變動,以糧農組織穀物價格指數作爲全球糧價的整體衡量指標:一是該指數涵蓋主要糧食作物[1],包括小麥(40.6%)、玉米(29.5%)、稻米(22%)、大麥(5.9%)和高粱(2%);二是雖然大豆未被納入穀物價格指數中,但二者走勢高度相關(相關係數0.94)。以上兩點表明,糧農組織穀物價格指數基本能較好地反映國際糧價的走勢。

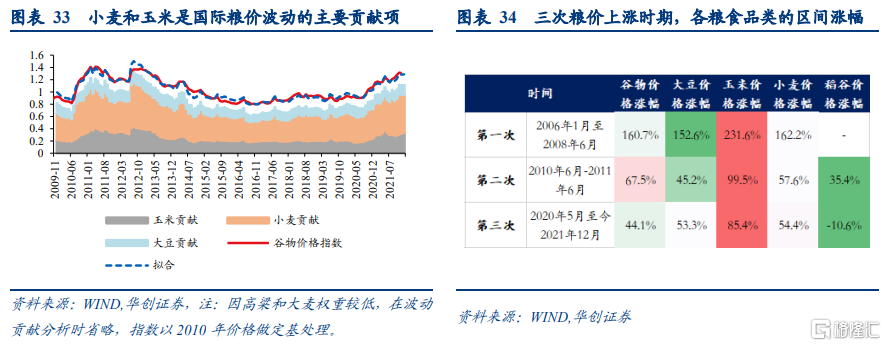

近二十年來,有三段全球糧食價格大漲的時期:第一次是2006年至2008年年中,穀物價格指數累計上漲160.7%;第二次是2010年年中至2011年年中,穀物價格指數累計上漲67.5%;第三次是2020年5月至2021年底,穀物價格指數累計上漲44.1%。從波動貢獻分析來看,小麥和玉米價格是國際糧價波動的主要貢獻項,權重大且價格波動大;稻米權重較高但波動較小;大麥和高粱雖有波動,但佔比權重很低。

從細分糧食品類的表現來看,每次國際糧價大漲,玉米和小麥的價格漲幅都是最大的。第一次國際糧價大漲期間,玉米價格上漲231.6%,小麥價格上漲162.2%,大豆價格上漲152.6%;第二次國際糧價大漲期間,玉米價格上漲99.5%,小麥價格上漲57.6%,大豆價格上漲45.2%,稻穀價格上漲35.4%;第三次國際糧價大漲期間,玉米價格上漲85.4%,小麥價格上漲54.4%,大豆價格上漲53.3%,稻穀價格下跌10.6%。

[1]由IGC小麥價格指數(9種小麥報價均值)、IGC玉米價格指數(4種不同玉米報價均值)、IGC大麥價格指數(5種大麥報價均值)、1種高粱出口報價和糧農組織稻米價格指數(4大類共21種稻米出口報價按貿易比重加權)構成,權重爲各類農產品2014-2016年出口貿易平均權重。

(二)全球糧價上漲的主要原因

結合三次糧價大漲的情況,我們從供需兩端總結推動糧價大漲的因素以下:

1、供給端因素一:極端天氣

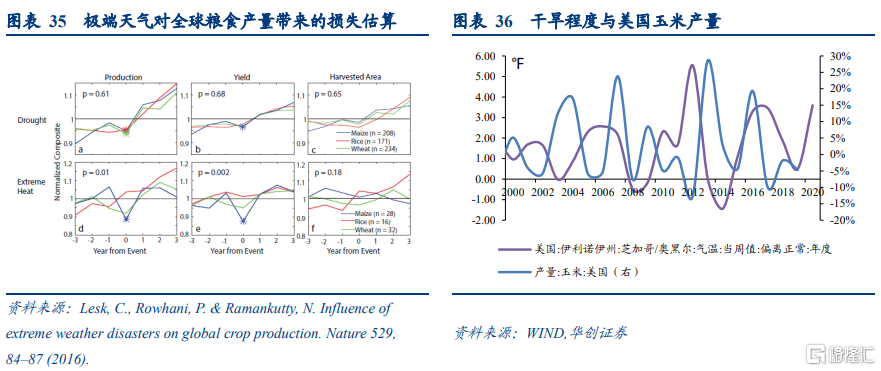

農業“靠天吃飯”,極端天氣是影響全球糧食產量及價格的重要因素,歷史上大多數的糧食危機以及糧價暴漲都受到極端天氣的影響[2]。自然雜誌的一篇研究[3]從量化角度系統地估計了極端天氣災害對全球穀物產量帶來的損失影響。研究結果發現,乾旱和極端高溫會使穀物產量顯著減少9~10%,乾旱造成的產量損失與收穫面積和單位產出的減少有關,極端高溫主要導致穀物單位產出下降。此外,研究結果還表明,乾旱造成的發達國家產量損失要比發展中國家高出8-11%。

近三次糧價大漲的背後,都有極端天氣導致糧食減產的影響,比如2007年的美國大旱、墨西哥洪水等,2011-12年我國和美國的乾旱、澳大利亞的洪澇衝擊等,2020年的拉尼娜現象等等。以美國爲例,2011-2012年美國發生大旱,2012年玉米產量大降約13%。

[2] Global Network Against Food Crises, GLOBAL REPORT ONFOOD CRISES 2021, May 2021

[3] Lesk, C., Rowhani, P. & Ramankutty, N.Influence of extreme weather disasters on global crop production. Nature 529,84–87 (2016).

2、供給端因素二:農資(化肥)成本及產量

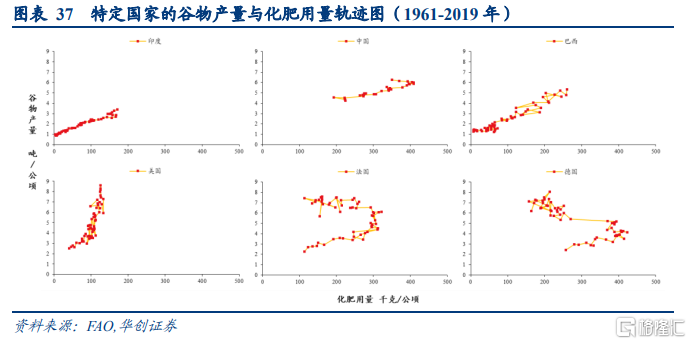

從成本端考慮,農資價格上漲也會推動糧價上漲。作爲糧食的“糧食”,農資中的化肥對糧食產量的影響最大,其價格波動也最大,對糧食價格的影響也最爲明顯。

“菜沒鹽無味,田沒肥無谷”,化肥的使用量與糧食產量相關性極強。1961年至2019年,全球化肥使用量與穀物產量的相關係數達到0.97。更嚴謹地研究結論表明,考慮了其他控制因素後,化肥對作物的增產效果依然十分顯著[4],化肥對全球糧食產量的貢獻率估計達到了50%~60%[5]。即便是美國的農業已經十分現代化,化肥對其糧食產量的貢獻也佔“半壁江山”。據IPNI的數據[6]:“一項關於美國農作物產量的調查估計,如果不使用氮肥,美國玉米的平均產量將下降40%...在俄克拉何馬州的長期研究表明,如果不施用常規的氮肥和磷肥,小麥產量將下降40%。”

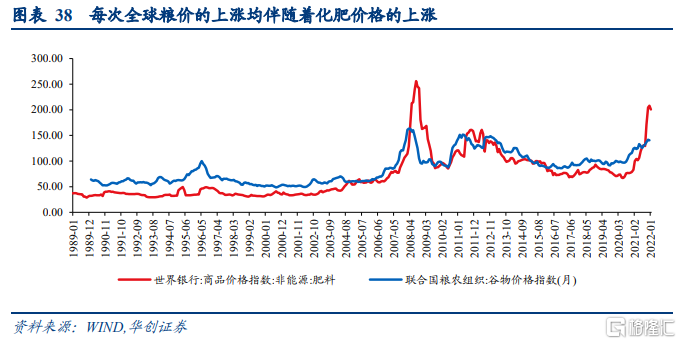

從價格關係上看,每次全球糧價的上漲均伴隨着化肥價格的上漲。2006年至2008年中,全球糧價上漲160.7%,同期化肥價格上漲262.4%;2010年中至2011年中,全球糧價上漲67.5%,同期化肥價格上漲71%;2020年5月至今,全球糧價上漲45.1%,同期化肥價格上漲203.2%。

[4] John McArthur, Gordon C. McCord. FertilizingGrowth: Agricultural Inputs and their Effects in Economic Development, Brookings,WORKING PAPER 77, Sep 2014

[5]曾希柏, 陳同斌, 林忠輝, 胡清秀. 中國糧食生產潛力和化肥增產效率的區域分異[J]. 地理學報, 2002

[6]https://www.cropnutrition.com/resource-library/understanding-fertilizer-and-its-essential-role-in-high-yielding-crops

3、供給端因素三:衝突與新冠疫情

衝突和新冠疫情也是導致糧價上漲的重要因素之一。

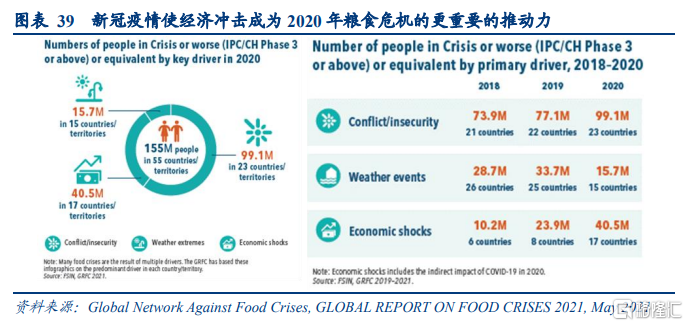

衝突(地緣衝突或國內動亂)會導致動亂國家內部或局部地區的居民流離失所,擾亂市場,作物生產和貿易,並導致糧食價格高企[7]。據聯合國糧農組織數據,2020年全球10個最嚴重的糧食危機中,衝突是其中6個危機的主要原因。在2020年被認定爲糧食緊急狀態的國家或地區中,60%以上的人口居住在以衝突爲主要驅動力的國家或地區中。

經濟衝擊也會影響糧價和糧食安全問題,全球各地爲遏制疫情而採取的各種措施,抑制了經濟和生產活動,並導致供應鏈中斷、食品價格飆升。聯合國糧農組織認爲,新冠疫情加劇了經濟的脆弱性,使得經濟衝擊成爲2020年糧食危機的更重要的推動力。

[7] Global Network Against Food Crises, GLOBAL REPORT ONFOOD CRISES 2021, May 2021

4、需求端因素一:能源需求替代

歷史上,全球糧價與油價總是趨向於同漲同跌,背後主要是能源需求替代的邏輯。從能源替代的角度,石油和生物燃料互爲替代品。當油價上漲時,爲了緩解高油價帶來的燃料成本壓力,歐美國家或將大量糧食用來製造燃料乙醇。糧食的食用需求較爲剛性,在燃料需求上升的情況下,糧食總需求大幅增長,庫存快速減少,推動糧食價格大漲。比如2007-2008年國際油價暴漲,一度升至140美元/桶。爲了減輕能源成本壓力,大量糧食用於乙醇製造,2007-2008年全球乙醇產銷量暴增30%。

5、需求端因素二:飼料用糧需求

除食用和燃料用途外,飼料也是糧食的主要需求來源。當飼料需求回升時,也會推動玉米、大豆等飼料糧價格的上漲。我國是飼料糧的需求大國,我國飼料用量需求與全球糧價走勢關係較爲密切。去年4月國家糧儲局糧食儲備司司長、新聞發言人秦玉雲曾表示,“(國內)玉米價格前期有所上漲,主要是受飼料消費需求增長的影響”。

但需要注意的是,諸如“‘中國需求’是導致國際糧價上漲的主因”之類的論調也是錯誤的。經濟日報去年曾發時評表示:“刻意放大並炒作‘中國需求’,進行市場誤導,是國際貿易商和供應商拉擡國際糧價、收割全球財富的慣用手段。而中國恰恰是這種市場投機炒作的受害者[8]。”

[8]國際糧價上漲主因是什麼?,https://m.gmw.cn/baijia/2021-06/17/34928058.html

(三)全球糧價上漲對國內糧價的影響

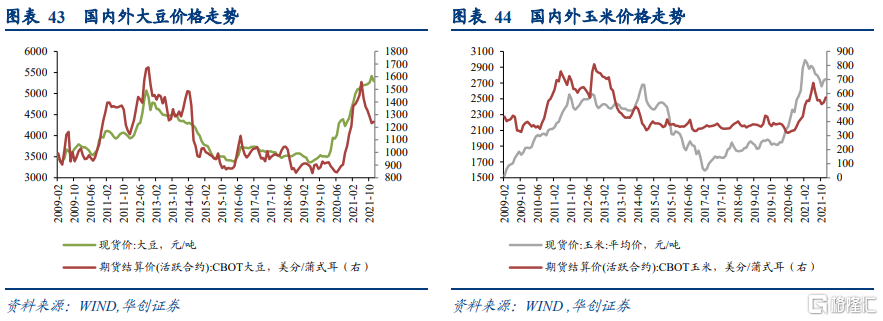

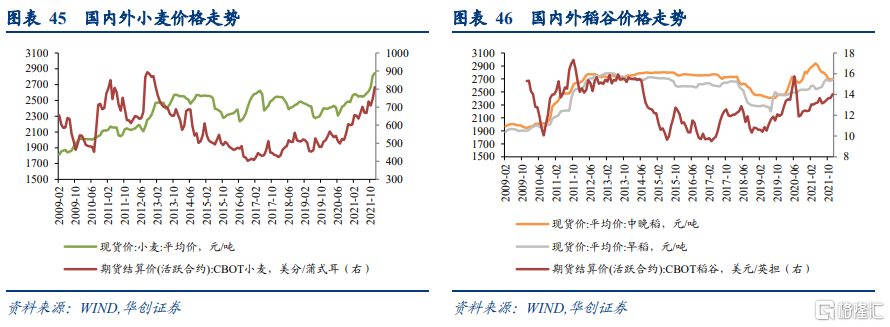

全球糧價上漲對國內糧價的影響整體有限,只有國內外大豆價格的傳導效應較強。在我國糧食進口快速增長、已成爲四大主糧淨進口國的背景下,國際糧價的變動都會在一定程度上輸入到我國[9]。但我國糧食整體供給充足,全球糧價上漲對國內糧價的影響有限且存在品種差異,只有國際大豆價格的波動對國內價格存在雙向的均值和波動溢出效應[10],小麥和玉米的國內外價格聯動本就不高,且小麥的關聯度更低於玉米[11]。本質上,我國糧食價格的波動主要受國內供求關係和生產成本的影響[12],此外,匯率對國內糧價也有一定的影響[13]。

雖然只有大豆價格的國內外傳導效應較爲明顯,但我們仍需警惕國內不同糧價之間因信息誘發效應而聯動上漲。因爲國際大豆價格在藉助貿易或匯率渠道的直接傳導影響國內大豆價格之後,國內大豆價格可能會藉助替代效應等信息誘發渠道影響其他品種的價格上漲和整體糧價波動[14]。

國內外糧價的相關性走勢也較爲直觀地體現出上述研究結論的可靠性。2009年以來的價格數據顯示,國內外大豆價格的相關性最強,相關係數達到0.8;國內外玉米價格的相關性較大豆明顯弱化,相關係數爲0.56;國內外小麥和稻米價格基本沒有什麼相關性,相關係數分別爲-0.12、-0.22。

[9]丁守海. 國際糧價波動對我國糧價的影響分析. 經濟科學, 2009年第2期

[10]肖小勇,李崇光,李劍. 國際糧食價格對中國糧食價格的溢出效應分析. 中國農村經濟, 2014年第2期。

[11]薛平平, 胡迪. 國內外糧食市場關聯性實證研究, 糧食經濟研究, 2019年第1輯。

[12]徐徵, 劉媛, 崔茜. 我國農產品市場價格變動背後的生產成本效應——以糧食爲例. 價格月刊, 2020年第3期。

[13]範成方. 中國糧食價格波動內在機理研究——基於供給側改革背景下的分析.價格理論與實踐, 2019年第1期。

[14]高帆, 龔芳. 國際糧食價格是如何影響中國糧食價格的, 財貿經濟, 2012年第11期。

三

今年全球糧價上漲的風險點

(一)化肥減產和價格上漲導致糧食減產和價格上漲

1、全球化肥生產和貿易情況

首先還是需要對全球化肥生產和貿易的基本情況進行基本梳理,以便於輔助判斷一些國家或地區減產或限制出口對全球化肥生產和貿易的影響。

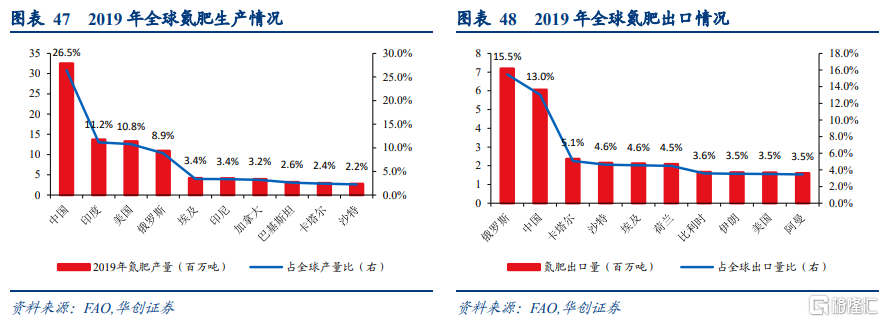

1)氮肥:生產方面,2019年全球產量1.23億噸,中國、印度、美國、俄羅斯分別佔比26.5%、11.2%、10.8%、8.9%。出口方面,2019年全球出口4646萬噸,俄羅斯、中國分別佔比15.5%、13%。

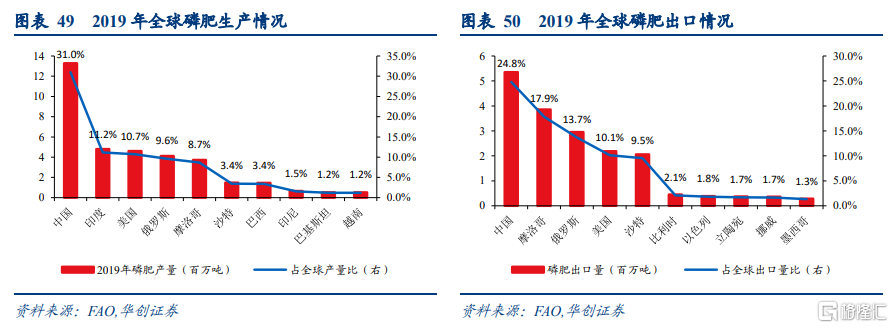

2)磷肥:生產方面,2019年全球產量4286萬噸,中國、印度、美國、俄羅斯、摩洛哥分別佔比31%、11.2%、10.7%、9.6%、8.7%。出口方面,2019年全球出口2157萬噸,中國、摩洛哥、俄羅斯、美國、沙特分別佔比24.8%、17.9%、13.7%、10.1%、9.5%。

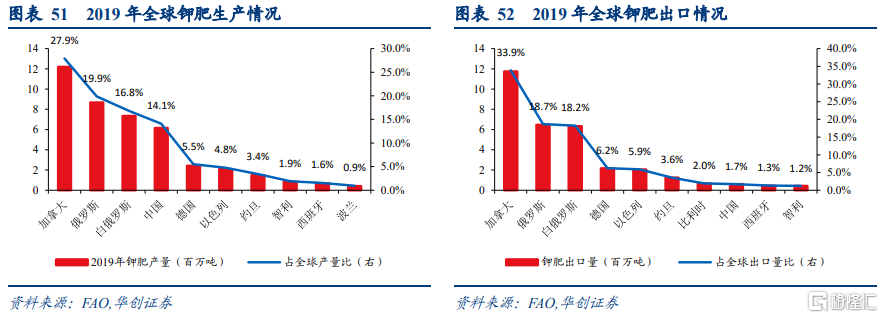

3)鉀肥:生產方面,2019年全球產量4364萬噸,加拿大、俄羅斯、白俄羅斯、中國分別佔比27.9%、19.9%、16.8%、14.1%。出口方面,2019年全球出口3466萬噸,加拿大、俄羅斯、白俄羅斯分別佔比33.9%、18.7%、18.2%。

2、今年全球化肥供需情況

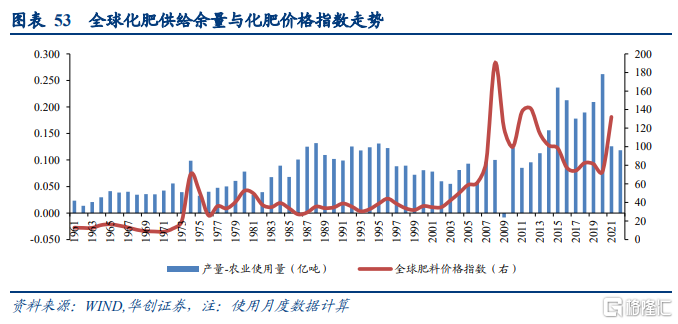

去年下半年以來,隨着歐洲能源危機愈演愈烈,天然氣價格高漲(天然氣佔海外氮肥可變生產成本的70~90%),歐美化肥巨頭紛紛減產。在產量削減的同時,化肥需求卻在大幅增長。根據FAO、IFA等機構的預測數據,再結合去年下半年以來海外化肥生產商的停限產情況(假設今年一直不恢復生產也沒有其他新增產能),粗略估計今年化肥的供給餘量(以產量減去農業使用量計算)會在去年大幅削減的情況下再度小幅下降,從2020年的2620萬噸下降至2021年的1260萬噸,再下降至2022年的1180萬噸,縮減至2013年以來的最小值。

FAO高級經濟學家Abbassian在2021年10月表示:“最近能源成本的飆升導致化肥等農業投入品的價格飆升,威脅着作物價格上漲或供應量下降。對於已經在爲明年的收成進行種植的種植者來說,這將使情況變得複雜”。

3、糧價上漲空間的估算

能源短缺危機可能導致今年化肥繼續減產,再考慮到中國、俄羅斯和白俄羅斯的限產情況(表54),今年化肥價格仍有繼續震盪上行的空間,進而影響到糧食播種,推高種植成本,損害糧食產量並推動糧價上漲。如果今年化肥價格能夠高位震盪上行,衝擊2008年高點(當下肥料價格指數爲200左右,2008年單月高點爲256左右),那麼與之對應的是,如果線性外推,假設今年糧價也能衝擊2008年高點(當下穀物價格指數爲140左右,2008年單月高點爲163左右),那麼今年國際糧價就可能還有12.5%的上漲空間。

(二)極端天氣影響糧食產量

拉尼娜現象可能將使今年美洲地區糧食減產、推動糧價上漲。根據NOAA預測,目前北半球的拉尼娜現象有67%的機率持續至今年3-5月,有51%的機率持續到今年4-6月。一般而言,拉尼娜現象會導致印尼和澳大利亞的降雨量急劇增加,巴西、阿根廷和南美其他地區出現乾旱,美國南部和墨西哥北部的天氣則通常變得較熱和乾燥。拉尼娜現象可能導致今年南美地區、美國南部地區和澳大利亞地區的糧食作物產量受損。

厄爾尼諾指數與糧農組織穀物價格指數有較爲明顯的負相關關係。厄爾尼諾指數是美國NOAA用於衡量全球氣溫變化的指數,當厄爾尼諾指數大於0.5時,表示全球氣溫偏高;當厄爾尼諾指數小於-0.5時,表示全球氣溫偏低(拉尼娜現象)。1991年以來,厄爾尼諾指數與糧農組織穀物價格指數的相關係數爲-0.27,迴歸分析表明,厄爾尼諾指數對糧農組織穀物價格指數的影響十分顯著(P值爲0.003),迴歸係數爲負意味着拉尼娜年份糧價通常趨於上漲。如果拉尼娜現象持續到今年二季度,按照過去的經驗規律,今年上半年,全球糧價上漲概率仍然較大。

(三)糧油價格同漲風險

隨着國際油價日漸走高,爲了緩解高油價帶來的燃料成本壓力,糧食的能源替代需求或將提升,進而推動糧價上漲。春節期間,國際油價持續上漲,布油向上突破93美元/桶,創7年以來新高(2014年10月),如果油價維持高位,將刺激糧食的能源替代需求,並推動糧價上漲。

四

全球糧價上漲對我國CPI的影響

首先需要明確的是,國際糧價上漲對我國CPI糧食價格的影響並不明顯,背後的邏輯鏈條如下:

1)國家糧價雖有上漲風險,但國際糧價的波動主要影響我國的大豆價格,國內四大主糧之間的價格聯動並不明顯,所以國際糧價波動基本不影響我國稻穀價格,直觀上的體現是,國內外稻米價格的走勢基本沒有相關性。

2)我國糧食消費結構主要以稻穀和小麥爲主,CPI糧食價格基本與粳稻價格走勢一致,而與大豆、玉米價格走勢相關性不大。稻米價格不漲,CPI糧食就沒有上漲風險。

3)我國稻米價格和國內供需有關,國內外的化肥價格對稻米價格的走勢基本也沒有影響。

但即便如此,我們仍有必要對糧價上漲對我國CPI影響的路徑和程度有一個預期。

(一)糧價上漲影響CPI的可能途徑

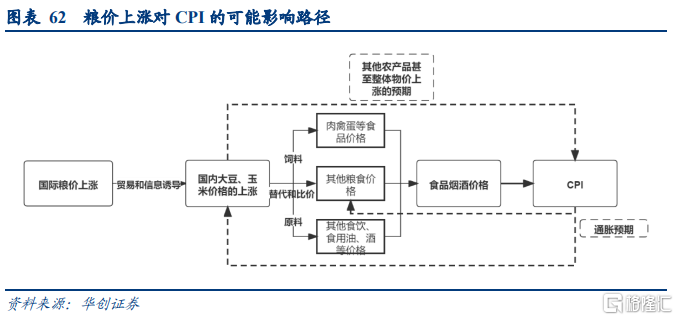

一般而言,糧價上漲對CPI的可能影響路徑主要有三條:

一是作爲CPI的組成部分之一,糧價上漲會直接影響CPI。2011-2015年,糧價在我國CPI中的比重大約在2.8~3%之間。2016年至今,糧價佔CPI的比重在1.5~2%之間波動。按照2%的上限計算,糧價上漲1%,會直接拉動CPI上漲0.02個百分點。

二是從成本投入的角度,作爲其他消費品的原料對CPI產生間接影響。糧食作爲飼料的主要原料,比如大豆、玉米、小麥等,其價格上漲將推升飼料成本,影響肉禽蛋等產品的價格(尤其是豬肉、雞肉、雞蛋),進而影響CPI。此外,糧價上漲還可能會帶動其他以糧食爲原料的食品飲料、食用油和酒等消費品價格的上漲,從而影響CPI。

三是糧食作爲最基本的食物來源,其價格上漲可能推升通脹預期,進而影響CPI。糧價上漲可能帶來對蔬菜、水果等其他農產品價格甚至整體物價上漲的預期,從而影響CPI的上漲。此外,糧食還有抗通脹的屬性,如果CPI上漲推升通脹預期,反過來也會影響糧價上漲。

(二)糧價與通脹的實證尚無定論

儘管理論上糧價與CPI之間存在雙向因果關係,但學界的實證結論卻有三類:第一種是認爲只存在糧價到通脹的單向因果關係,短期內糧價上漲是物價變動的原因(如吳泰嶽等(2006));第二種是認爲只存在通脹到糧價的單向因果關係(盧鋒、彭凱翔(2006)、李敬輝、範志勇(2005)、魏君英(2013));第三種是認爲糧價和通脹之間存在雙向的因果關係(趙國慶等(2008)、劉小銘(2008)、李新禎(2011)、朱信凱、呂捷(2011)、龍少波、樑俊(2014)、全穎、鄭策(2016))。事實上,這種實證結果的差異也很好理解,一是由於檢驗方法的差異,二是統計時間段和統計指標的差異。從這個角度看,雖然普遍支持雙向因果關係的文獻更多,但學界對該問題的研究應該可以說是尚無定論。

(三)糧價對CPI的影響權重估算

其次,我們大致估計國內糧價上漲對CPI的影響。糧價通過價格示範效應或漲價預期來影響CPI的程度難以明確和估計,我們僅考慮糧價通過直接和間接途徑對CPI的影響。

Ø 直接途徑:糧價佔CPI的比重大約爲2%左右;

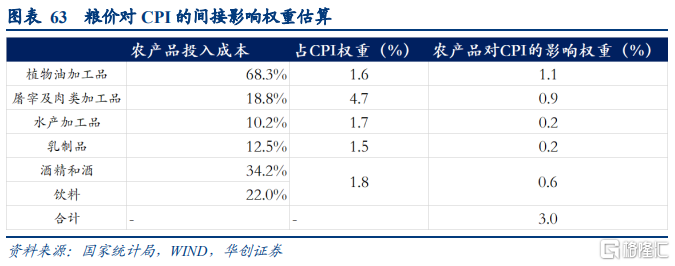

Ø 間接途徑:考慮糧價通過成本渠道影響肉類、植物油、水產品、乳製品、飲料和酒的價格,進而影響CPI。利用2018年投入產出表的完全消耗係數計算農產品(糧食並未單列,算在農產品中)佔上述各項消費品的比例,假設成本能夠全部傳導,再根據上述各項佔CPI的權重,來估計糧價上漲對CPI的間接影響。我們估計,糧價上漲對CPI的間接影響權重大約在3%左右。

綜合直接和間接影響,糧價上漲對CPI的影響權重大約爲5%。

五

全球糧價上漲對權益投資板塊的影響

如果今年全球糧價繼續上漲,對國內權益投資板塊有何影響?我們以11個與糧價相關的申萬三級子行業爲樣本,統計行業超額收益與國家糧價上漲的關係:

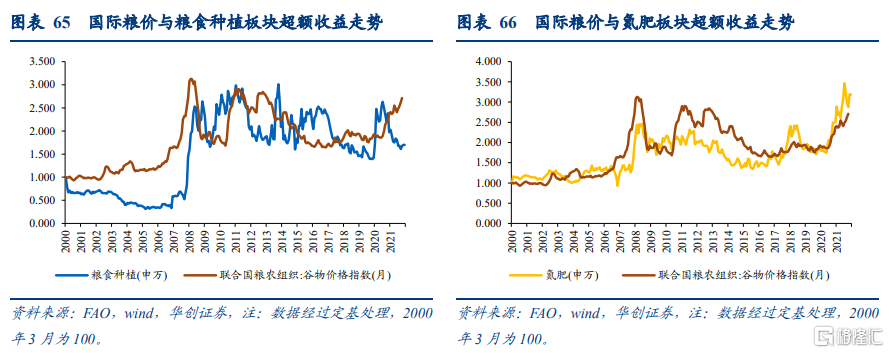

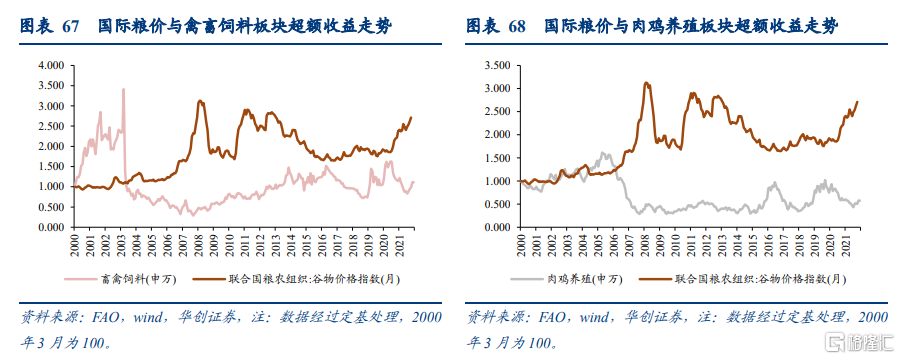

基於過去二十年的數據統計,國際糧價走勢與糧食種植板塊、氮肥板塊的超額收益存在明顯的正向關係,相關係數分別達到0.72和0.75;與肉雞養殖板塊的超額收益存在明顯的負向關係,相關係數爲-0.73;與禽畜飼料存在一定的負向關係,相關係數爲-0.43。

糧食種植板塊:業績主要受單產成本、產量和糧價等主要因素影響,在成本和產量不變的情況下,糧價上漲利於行業盈利能力的提升。但申萬糧食種植板塊僅包括2家上市公司,主要糧食作物爲水稻、小麥和玉米,國內外水稻和小麥價格的聯動性較差,2009年以後,行業超額收益與國際糧價走勢基本不相關。

氮肥行業:受益於漲價的邏輯,氮肥行業盈利能力提升,能跑出超額收益;而肥料是糧食種植重要的投入成本,化肥價格上漲會推動糧價上漲,這可能是全球糧價與氮肥板塊的超額收益存在明顯正向關係的原因。此外,糧價上漲可以帶動糧食種植的積極性,進而也能刺激化肥下遊需求。

禽畜飼料和肉雞養殖板塊:從成本角度考慮,原材料(我國飼料原料用量中,玉米大約佔65-70%、豆粕佔20%左右)在我國飼料行業中的成本佔比超過95%(2020年禾豐股份原材料在飼料成本的佔比爲96.27%),飼料成本在商品肉雞養殖成本中的佔比大約爲70%,全球糧價上漲(國內外大豆和玉米價格的聯動性較高)會推高行業原材料成本或飼料成本,影響行業盈利能力和業績。

雖然統計只是基於歷史數據,不可用於推測今年具體行業指數走勢,但或可爲投資者提供一定的參考。

More Content