本文來自格隆匯專欄:君臨

01

豬週期現在的位置

君臨在上月初梳理過豬肉的機會,對幾家豬企龍頭進行了分析,這回從行業週期的角度來談談。

去年6月養豬行業整體利潤開始轉負後,到10月份中間進入深度虧損區間。

也是在9、10月份左右,豬價達到10塊/公斤的底部,完成第一次築底。

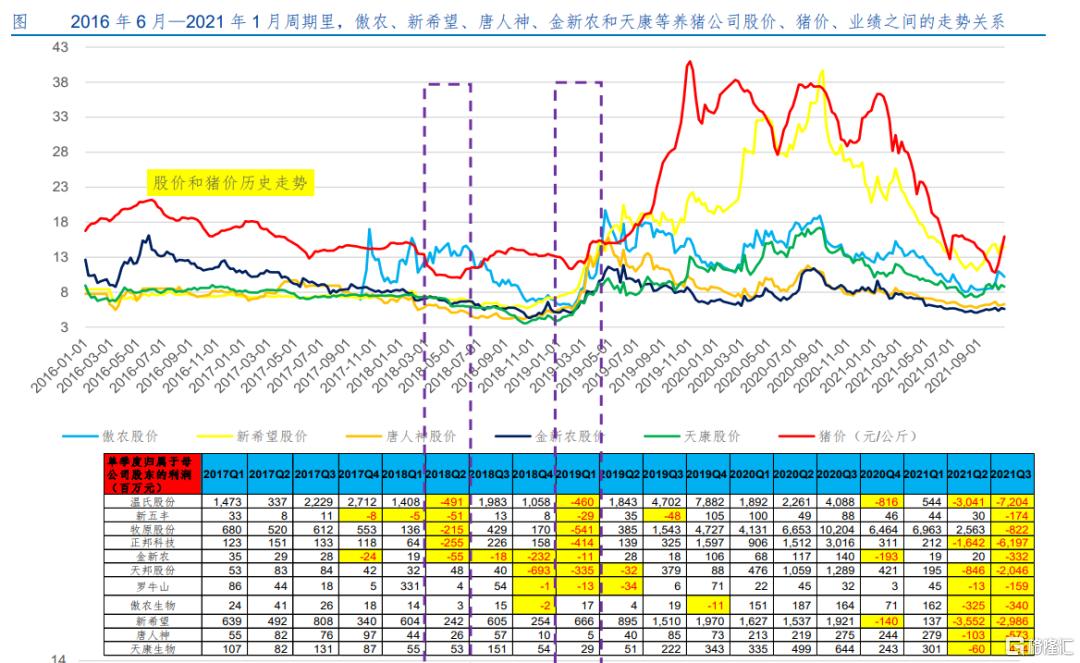

在前四輪豬週期中,豬價在第一次築底附近時,對應的上市公司股價也在最低位水平,下探空間有限。

比如在18年中到19年初,這兩次豬價底部區間,豬肉股的走勢明顯強過大盤。

而這次也是一樣的規律,去年豬價9月份開始築底,牧原、温氏、新希望的階段底部也在那時候出現,隨後開啟向上走勢。

以上我們在去年10月和今年初的文章中已經有過深入的分析,那麼幾個月之後,在春節過完這個關口,養豬後續還有沒有機會?

要弄清這個問題,首先得了解現在處於週期的哪個階段。

前幾輪的豬週期中,一個明顯的特徵是“雙底為主”。

2006年-2020年的週期底部均出現兩個以上虧損底,俗稱“雙底”,個別能繁去化慢的年份會出現三次底,比如12~14年。

雙底結束後,行業一般會迎來反轉,開始上行週期。

而一般在底部的時候,又有兩個明顯的信號,“10元鐵底&豬糧比破5”。

“10元鐵底”代表着之前每輪週期豬價的最低部位置,基本沒有再下跌的可能。

“豬糧比破5”也類似,2006年-2020年三輪週期價底部在5左右,單輪週期跌破5的時間最長約為12周。

年後第一週為什麼養豬股漲的好?

因為在節前全國平均豬糧比為5.57∶1,連續三週處於5:1~6:1之間,地方準備開展新一輪收儲工作。

這也意味着,行業的二次底部越來越近。

之前很多人都覺得上輪豬瘟帶動的超級週期,會讓虧損底延長,然而,之前價格雖然高,維持時間卻不長,且出欄爆發的時候豬價已經開始下跌。

很多企業都把高豬價時賺的錢,全部投入到了產能擴張中,導致現金儲備意願和水平並不高。

深度虧損是母豬產能去化的重要驅動力,正邦業績預吿的暴雷並沒有影響到其他豬企的走勢,因為每次底部總有企業會暴雷,虧損越多,意味着離反轉也更近。

目前情況看,整個行業逐漸進入第二個“虧損底”,這個速度略快於之前的預計。

會不會有第三個底要看今年上半年的產能去化情況,如果去化不夠,那今年豬價還不會完全反轉,23年上半年會出現第三個“虧損底”。

如果產能去化理想,那今年下半年行業會直接反轉,23年出現週期高點。

究竟是“雙底”還是“三底”現在還判斷不了,但有個情形可以確定,就是後一個“虧損底”的股價水平基本高於前一個“虧損底”。

而且過去幾輪養豬股最大的一波上漲行情,都是在週期的最後一個“虧損底”啟動。

比如上回19年初的2次底之後,各家豬企都走出了幾倍的空間。

來源:華金證券

假如這次是雙底,那麼豬股距離一輪大規模行情已經不遠,很可能在2季度。

很多大資金都已經提前搶跑,包括易方達、高毅等知名公私募早早就佈局了牧原和温氏。

“雙底”還是“三底”對沒有時間成本壓力的投資者來説,區別不大,現在都是剛開始,遠沒到一致性看好的時候。

但如果不想全部押注某個底部,可以選擇在後續期間裏分攤配置,類似於“底部定投”,這樣能有效避免踏空豬週期。

02

油服景氣趨勢開啟

21年以來,油價已經一年多處於較高位置,但12月份以後受OPEC增產不及預期的影響,又開啟一輪上行趨勢,並創下新高。

布油、WTI油價雙雙徘徊90美元,創2014年以來的新高。

目前,原油的基本面很強,主要體現在三個方面:供給的脆弱性、航空煤油需求恢復、能源替代。

1)供給端:增產持續不及預期,頁巖油、OPEC都存在脆弱性

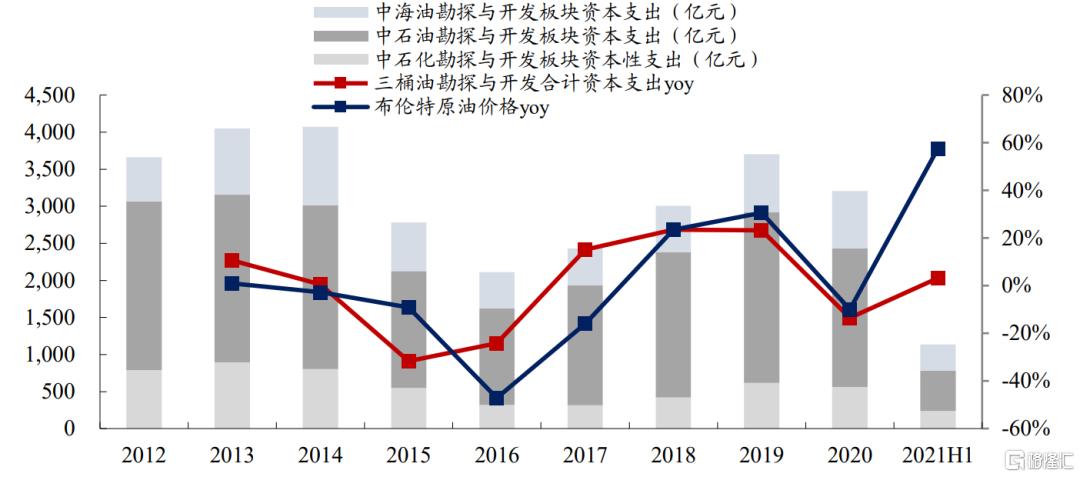

最近幾年原油市場的資本支出是在逐步縮減的,資本開支一直沒有回到2014年的水平。

三桶油資本開支 來源:東吳證券

特別是經歷了疫情爆發以及20年“負油價”的極端行情之後,資本開支的縮減更加劇烈。

首先,供給不及預期體現在頁巖油的產量上,美國墨西哥灣地區每年都有颶風,去年也不例外。

颶風期間石油的生產和消費都會有損失,但之後一般生產端的恢復要快於消費端。

但去年出現了異常的情況,頁巖油產量恢復的比較慢,持續低於預期,這和資本開支的持續下降有關。

去年資本開支斷崖之後,頁巖油企業的資金和人員無法快速協調,疫情期間美國就業也持續不及預期。

裁掉了大量熟練工之後重新招聘,人員受資金的限制恢復不到之前的水平,新員工的技術水平也無法與熟練工相比,生產端的恢復很脆弱。

所以美國油企的資本開支一直很低,19年獨立頁巖油企業的資本開支在640億美元左右,20年疫情爆發後降到了314億美元,同比下降51%。

2021年一季度開始,WTI油價回到50美金(頁巖油成本線)以上,按理説頁巖油開始賺錢了,但從上市油企的二季報和三季報來看,盈利水平一般。

而後期WTI到了80美金,行業依然沒有明顯增產行動,因為在碳中和的背景下,拜登對於清潔能源的傾斜力度加大,一些大型頁巖油上市公司在主動剝離資產。

供應端的脆弱性既存在於頁巖油,也存在於OPEC。

OPEC產量相對來説比較穩定,因為定價權在它手上,也有動力去維持高油價,導致擴產一直比較温和,現在政策是每月增產40萬桶。

但如果只是這個增產量,整個原油持續供應還是會不及預期。

所以按頁巖油、OPEC兩邊現在這個情況,原油在90美元這個高價位還能持續很長時間。

2)需求端:航煤恢復、能源替代提供邊際增量

現在汽油柴油的需求基本上已經恢復到了疫情前水平,而航空煤油的恢復仍有空間。

航煤之前需求大概在440萬桶,大概是疫情前的6成左右,主要損失還是國際航班。

不過航煤的需求復甦出現了一些積極信號,先是首款口服抗病毒小分子藥物面世,後有一些國際航班限制出現鬆動。

美國、加拿大、韓國、俄羅斯等陸續回覆國際航班,未來航空煤油需求的邊際變化會越來越樂觀,今年可能達到疫情前80%的水平。

另外,能源替代提供了原油的邊際需求增量。

去年三季度開始能源問題變成了全球性問題,柴油發電機的購買量在上升;部分工廠買不到煤,改用高硫燃料油作為燃料;有些船原本是用LNG作為動力,現在有些LNG和燃油的雙動力船開始改燒低硫燃料油,這些都是能源替代的一些具體例子。

雖然存在一些限制,但氣、煤、燃油可以高效切換,作為能源替代的原油需求量大概在50-60萬桶的水平。

3)庫存水平:仍持續下降

去年底全球原油的庫存水平已經接近五年均值水平,比2019年同期高了4000萬桶。

這4000萬桶庫存主要集中在亞洲,中國和印度在去年低油價時囤了比較多戰略儲備。

歐美的庫存比較反常,美國公佈上週原油庫存減少近500萬桶,成品油需求創下紀錄高位,突顯出市場持續吃緊。

歐洲現在還在比較低的狀態,並且存在逆季節性去庫的現象,主要還是因為歐洲的天然氣太貴了,所以產生了一些能源替代的需求。

在供需沒有明顯反轉前,趨勢會保持,按EIA預計未來三年,國際油價仍將維持中高價格中樞,會推動油服行業開啟景氣週期。

4)油服開支提速

據IHSMarkit數據顯示,2021年全球油氣上游投資僅為3410億美元,顯著不足,相比疫情前2019年降低約25%。

具體到國內,“三桶油”的盈利線是油價50美元以上,按21年的油價已經盈利明顯。

中石油今年的利潤是900億,而去年才190億,多了700多個億。

油氣投資的恢復一般滯後於油價一年的時間,所以22年必然會是油服行業擴張的大年。

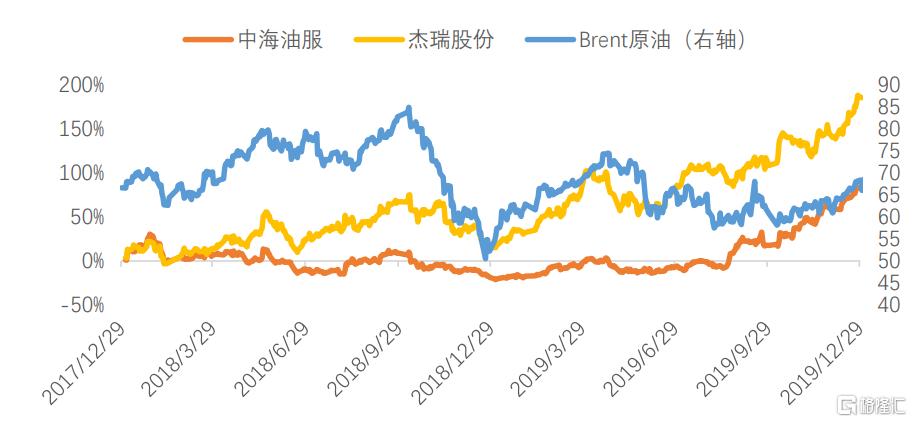

回顧上輪油價,從18年初65美金左右上漲到10月份85美金見頂回落,但是油服的股價卻未止步於此。

油服股價和油價走勢 來源:天風證券

19年,油價中樞維持在64美金中樞水平,走勢比較平穩,但是油服標的股價19年全年表現亮眼,中海油服和傑瑞股份漲幅分別達到126%和148%。

這也説明了,油服股價明顯滯後於油價,且持續性更強。

目前,國際三大綜合性油服龍頭業績已經出來,環比明顯改善。

斯倫貝謝2021年實現淨利潤18.81億美元,同比增加117.9%,其中,Q4單季度實現淨利潤6.01億美元,環比增長9.3%。

哈里伯頓2021年實現淨利潤14.57億美元,同比149.5%,Q4單季環比249.2%。

貝克休斯2021年實現淨利潤-2.2億美元,去年同期虧損99.4億美元,同比大幅扭虧,Q4單季環比3575%。

國內油服行業處於快速發展階段,企業逐漸具備領先世界的裝備技術能力。

陸地市場上,因為國內頁巖氣開發難度大於美國,以傑瑞股份為首的非常規油氣設備企業已經完全替代了北美傳統裝備公司,並且開始了進軍全球的道路。

海上市場,因為歐洲等地區供應鏈的老化、中國優秀企業的崛起,深海產業鏈也在向着亞太區,尤其是中國國內轉移,迪威爾等公司明顯受益。

此外,可以關注抱大腿的中海油服,母公司中海油近期發佈2022年經營策略,全年資本支出預算總額為900-1000億元,增長10%以內,中海油服的鑽井、油田技術、物探採集和工程勘察業務將充分受益於資本支出增加。

More Content