本文來自: 市值榜,作者:安靜

資本已經征服了星辰大海,甚至計劃用人造子宮來解決生育率問題,但面對農林牧漁行業仍深感無力。

這主要是由於農業的不確定性。

農林牧漁因其行業特點,導致農業行業產品數量質量核查難、渠道監控難、成本核算難,往往成為最有故事性的板塊,以及造假的重災區。

此外,農業行業還具有周期性。

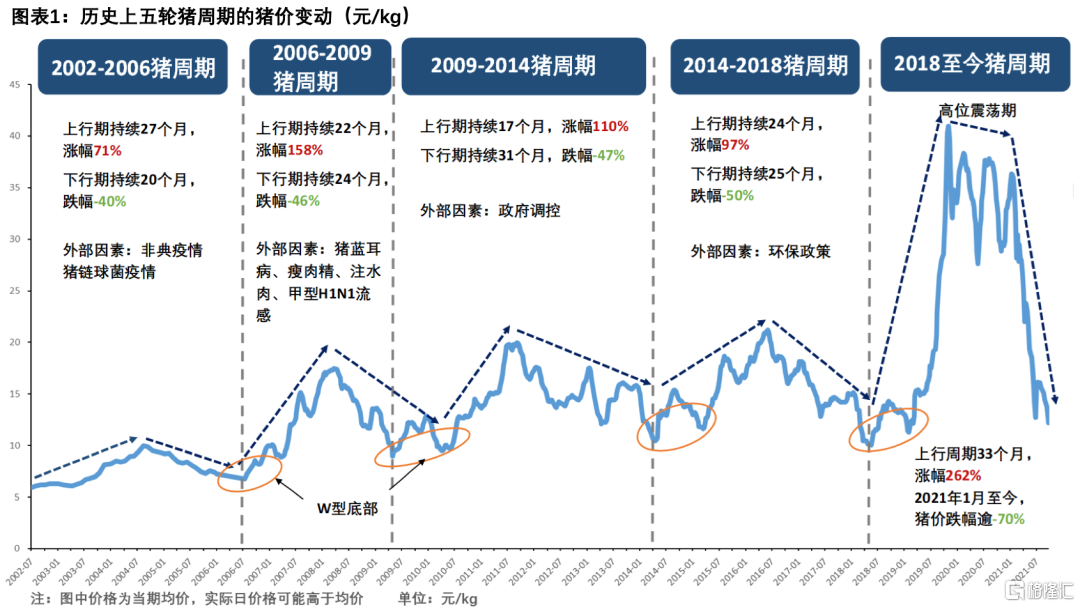

其中以生豬養殖業的週期最為明顯,最近一次豬週期,從2018年6月因非洲豬瘟開始,在豬肉價格經歷了跌宕起伏後,2021年進入這輪週期的下半場。

幾乎沒有一家養豬公司能輕鬆度過豬肉市場低迷期,有的公司挺過了幾輪週期卻在這輪豬週期中折戟。

曾被稱為A股“豬茅”的温氏股份,因其“温氏模式”一度風靡養豬行業,卻在這輪豬週期的尾聲出現了130多億元的鉅額虧損。

那麼,“豬茅”鉅虧是如何造成的,温氏模式又是怎麼一回事,豬週期對行業的影響有多大,本文將試着一一解答。

01

興衰皆因模式

1983年,18歲的温鵬程跟隨父親創建了“簕竹雞場”。經過幾年奮鬥,雞場的效益不斷提高,規模也越做越大,在小鎮上逐漸有了名氣,村民紛紛慕名前來購買雞苗。

後來,村民們漸漸覺得自己單獨去一趟縣城買飼料、賣雞太折騰,簕竹規模較大,經常需要去縣城,於是就有村民委託簕竹雞場代購飼料、代為賣雞。

在幫村民跑腿的過程中,温鵬程看到了商機,與周邊農户商議“場户結合、代購代銷”的合作形式。於是“公司+農户”模式的雛形誕生。

温氏父子經過三十多年的探索和實踐,形成了緊密性“公司+農户(或家庭農場)”產業分工合作模式,也就是被業內津津樂道的温氏模式,這一模式也是日後開疆拓土的一把利器。

“公司+農户”模式,即公司負責雞、豬的品種繁育、種苗生產、飼料生產、技術指導、產品銷售等環節的管理及配套體系。

農户則從公司領取雞苗、豬苗、飼料、疫苗等養殖所需的物資,在自有或租用的土地上按照公司技術和管理標準進行規範飼養,達到出欄標準後,公司回收肉雞、肉豬統一銷售並支付農户委託養殖費。

豬苗、飼料和養殖方法都是公司的,對農户來説,只要建個豬舍,豬苗、飼料、藥物公司送上門,不用管銷路,只要養大,就能拿到養殖費,幾乎沒有風險。

遇到市場不好的時期,温氏父子承諾“保價回收”,更是取得了農户們的信任。

憑藉“公司+農户”模式,温氏父子迅速簽約了眾多農户(到2021年6月底已與4.67萬户農户合作),帶領公司一路高歌猛進,從一間小小的“簕竹雞場”逐步蜕變為A股養豬板塊的巨頭。

曾經的温氏股份風光無限,是創業板市值第一股,更接近現在常説的“豬茅”,如今,這兩個頭銜已是老黃曆,分別易主給了寧德時代和牧原股份,前者是因為時代的發展,“豬茅”保不住則是温氏股份自身出現了問題。

第一,毛利率較低。

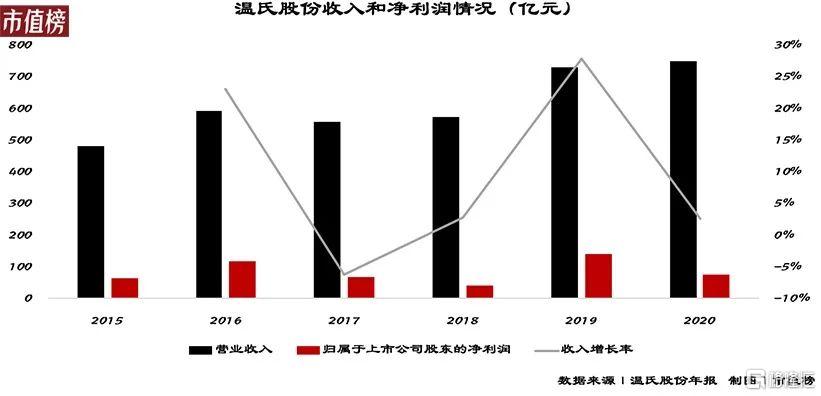

自2015年上市以來,温氏股份的營收和淨利潤一直震盪上行,但整體毛利率低於自繁自育規模化養殖的牧原股份。

2015年温氏股份的毛利率為22%,牧原股份為25%,高出温氏3個點,2016年温氏股份的毛利率為38%,牧原食品為46%,高出温氏8個點。

通過與牧原股份2015-2020年毛利率比較,温氏股份的毛利率較規模化自繁自育模式公司低大約8個點。

這是因為“公司+農户”模式不具備規模化優勢,整體效率不高。

第二,受非洲豬瘟影響嚴重。

2020年,温氏生豬出欄量接近腰斬,不足1000萬頭,回到了2013年的水平。官方的解釋是受豬瘟影響,減少總體投苗、加大種豬選留以及提升肉豬體重所致。也正是2020年,温氏失去了出欄量豬王的寶座。

農户分散,統一化管理難度高,在遭遇突發性事件時,可能無法及時正確應對,帶來損失。

此外,豬價高位運行時,自己養豬比收取代養費利益空間更大,在公司+農户的模式下,一些短視的農户違背契約精神,私自賣出豬或者偷樑換柱,也不是沒發生過。

只是2020年,豬價過高,温氏尚能保持收入增長,進入2021年,風險被充分暴露。

02

賣一頭虧一頭

2021年,豬肉價格不斷下行,温氏第一次出現了年度虧損。

温氏股份發佈的2021年度業績預吿顯示,歸屬於上市公司股東淨利潤為虧損130-138億元,同比降幅高達275.06%-285.84%。

公吿顯示,2021年,温氏股份肉雞業務整體有盈利,虧損都是來自“豬隊友”,温氏合計銷售1321.74萬頭,除開存欄豬跌價帶來的25億元減值損失,相當於每賣一頭豬就賠800元。

温氏股份簡直是在滴着血維持經營。

但是,平常單頭商品肉豬的價格也不過1000多元,現在一頭豬就虧800元,錢都虧哪兒了?

第一,豬肉價格下行,第三季度最嚴重,温氏最低毛豬銷售價格為12元/公斤,第三季度單季度出現了超過70億元的虧損,第四季度價格略有回升。

第二,飼料價格走高。

根據温氏股份2015年至2019年年報,肉豬營業成本中,飼料費用佔比約61%,給農户的委託養殖費用約佔18.5%,其餘的還包括5%的藥物及疫苗、7%的人工成本、3%固定資產折舊和5%其他。

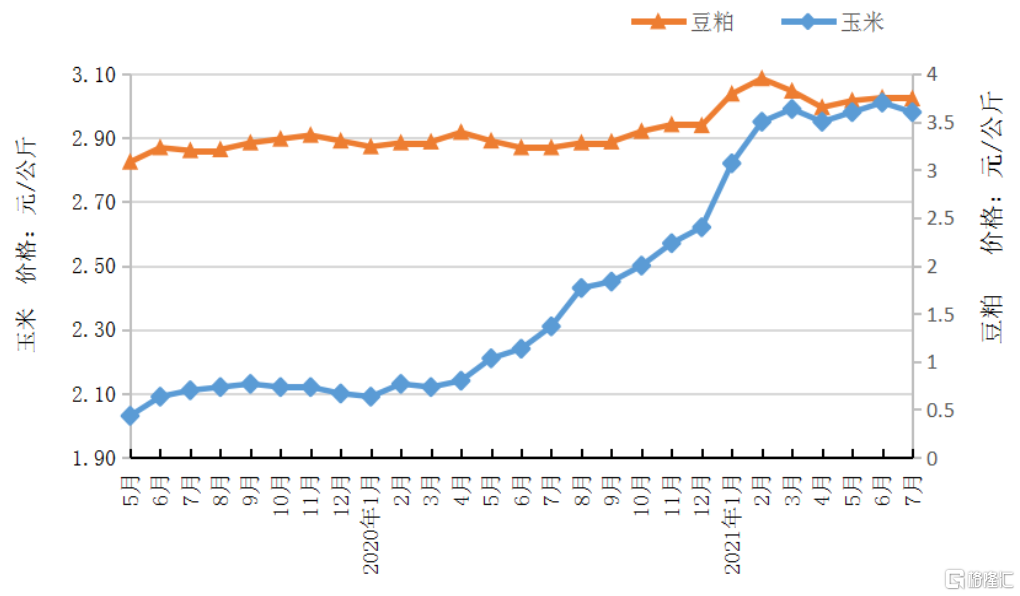

飼料原料中佔比較高的是玉米、豆粕、小麥、高粱,且短期內難以大量使用其他原料代替。但是,玉米、豆粕、小麥、高粱同屬於能量原料,具有一定的相互替代性。

温氏股份可根據其採購價格適當對飼料配方作出調整,以控制養殖成本,因此玉米、小麥及高粱佔飼料原料成本總額的比例在不同年度間會出現波動。

整體飼料配方中,玉米和豆粕仍為主要成分,其中玉米約佔整個飼料原料價格的60%,豆粕約佔20%。

2018-2019年,玉米和豆粕價格在2元/公斤和2.8元/公斤間震盪波動。2020年以來,玉米豆粕供給持續偏緊,市場價格不斷走高。

2021年,玉米和豆粕價格基本保持在2.9元/公斤和3.8元/公斤的高位。

相比2019年,飼料原料中的玉米、豆粕價格漲幅約45%和36%。

根據計算,2019年,出欄豬的頭均成本為1606.9元,2020年為3370.1元,2021年上半年進一步上升至3474.5元,對應的頭均重量為113.7公斤、124.3公斤和120公斤左右。

考慮上重量差異,2020年和2021年上半年,頭均成本較2019年分別上漲約91.8%和104.9%,遠高於飼料價格的上漲。

很明顯,這不能完全解釋温氏養豬成本的上升。

第三,死淘率。

2019年,温氏股份的豬出欄量超過1800萬頭,包括養豬和養雞鴨在內總共付出的委託代養費為84.6億元。

2020年報未披露詳細代養費用。根據累計結算之間的差額,可知2020年結算代養費用為85.6億元(由於存在結算時間,可能與直接披露存在口徑不完全一致,只能粗略對比),當年出欄量還不足1000萬頭。

簡單對比,可知,温氏在本輪豬瘟開始後,死淘率較高。具體數據,温氏股份一直閉口不言,只回答非豬瘟情況下,為5%—6%。

但代養費的剛性在這裏體現得淋漓盡致。

豬價下行時,代養費的剛性,豬價上行時,農户的道德風險,分散管理的難度,温氏也正通過將養殖模式升級成“公司+現代養殖小區”,來除去這些固有的弊端。

03

逃不開的豬週期

2019年尾開始,豬肉價格突然飆升並且在高位保持了幾乎2020年一整年。進入2021年後,價格又逐漸回落到2019年的水平。

豬肉價格的這種波動就是豬週期。

自2002年以來的五輪豬週期,每輪週期持續時間約3-4年。

豬週期的產生主要原因是供需錯配。

簡單來説就是,當豬價在高位運行時,資本和從業人員開始大量湧入,供大於求,豬肉價格又開始下跌,下跌到一定程度,因無利可圖,資本和從業人員又退出市場,於是,供求關係再次轉變,豬價又開始回升。

產生這種供需錯配的原因主要有兩個。

第一,生豬養殖週期長。

從母豬存欄到生豬出欄往往需要10-12月,當豬價處於上升週期是,養殖盈利提升,養殖人員就會增加母豬存欄,那麼10-12個月後的生豬供應就會增加,豬價就會開始回落。豬價下降,養殖利潤減少,養殖人員就開始淘汰能繁母豬,母豬存欄下降,10-12個月後生豬供應減少,豬價開始反彈。

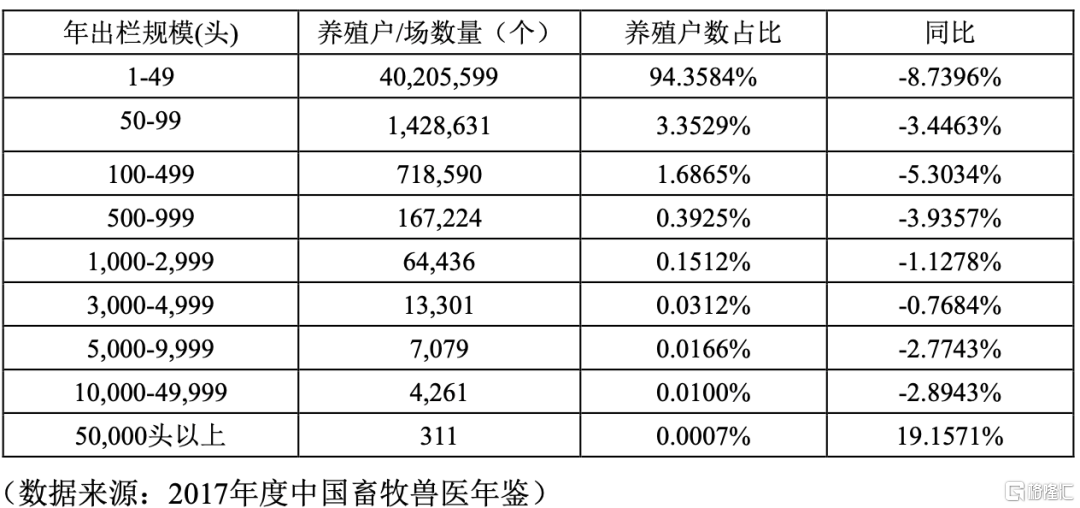

第二,行業分散。

中國是豬肉的生產和消耗大國,養殖户、養殖場遍佈全國,年生豬出欄量佔全球總產量的一半左右。但是生豬養殖長期以散養為主,規模化程度較低。據公開數據,2020年A股上市企業生豬出欄量前五家企業(温氏股份、牧原股份、正邦科技、新希望、天邦股份)合計出欄4859.05萬頭,僅佔全國生豬總出欄量的9.22%。

分散的養殖户羣體龐大,從主觀意願出發,各方都希望避免豬價波動給自身造成影響,最終導致了“追漲殺跌”的順週期行為。

除此外,每輪豬週期都存在疫情、政策等因素等外部因素影響。其中影響較大的是2018年非洲豬瘟,除此外,政府釋放儲備以及食品安全事件等也會影響豬肉價格,但根本的影響因素還是供需錯配。

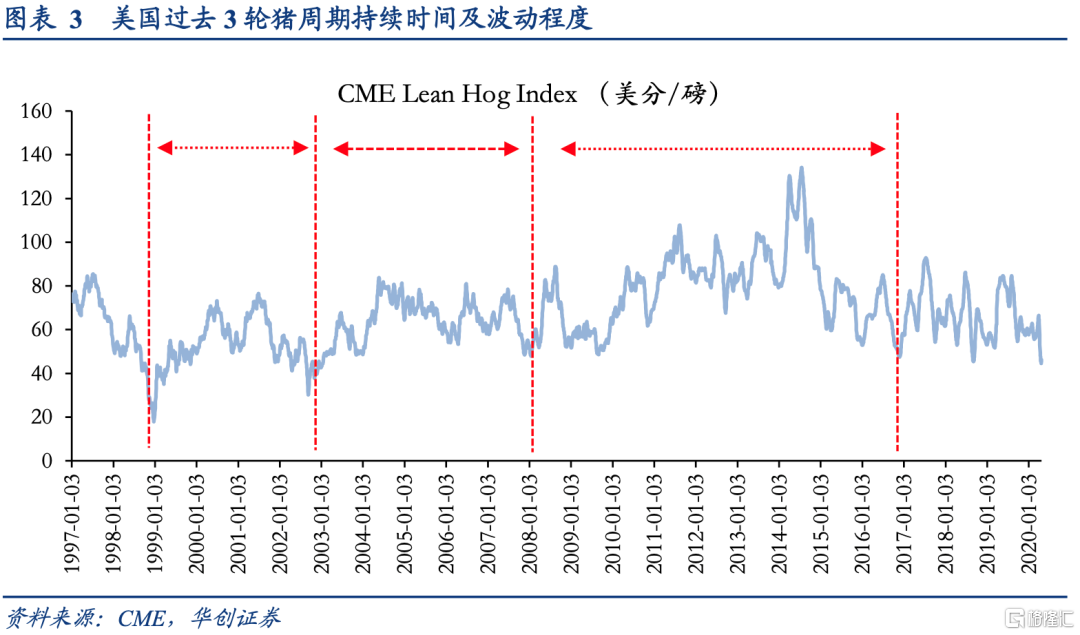

那麼,除了中國外,其他國家有豬週期嗎?

以美國為例。美國生豬產業的發展歷程就是規模化的進程,1900年到1969年,小型養殖户逐漸退出,養殖户數量從433.54萬户縮減到68.6萬户,降幅超過80%。

從20世紀70年代開始,美國規模化生豬養殖也迅速擴張,1978年美國農業部統計存欄量超過5000頭的養殖場有240户,到2002年存欄量超過5000頭的養殖場數量達到2850户。

2000年以後,大規模養殖場已經成為主角。美國養殖場場均存欄數從1982年的167.86頭,增長到2007年的1089.44頭。

可以看到,養殖規模化程度的提升並未消滅豬週期,只是相對於中國的豬週期,這種波動更頻繁,但週期幅度較窄,傷害性弱一些。

豬週期無法消亡,生豬養殖企業無論如何都要面對這一問題。

More Content