本文來自格隆匯專欄:國泰君安證券研究,作者:國泰君安鋼鐵團隊

投資要點

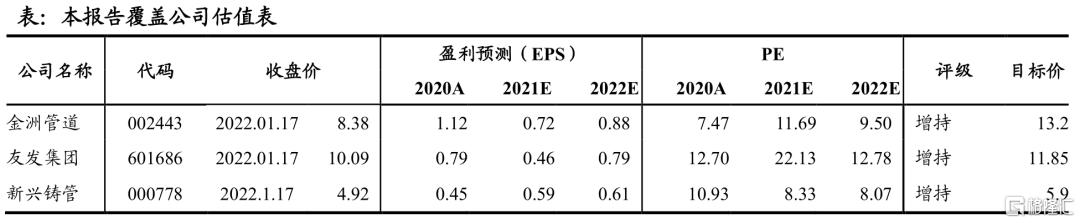

首次覆蓋鋼管行業,給予“增持”評級。在穩增長背景下,鋼管需求或迎來快速增長,重點推薦新興鑄管、金洲管道、友發集團。

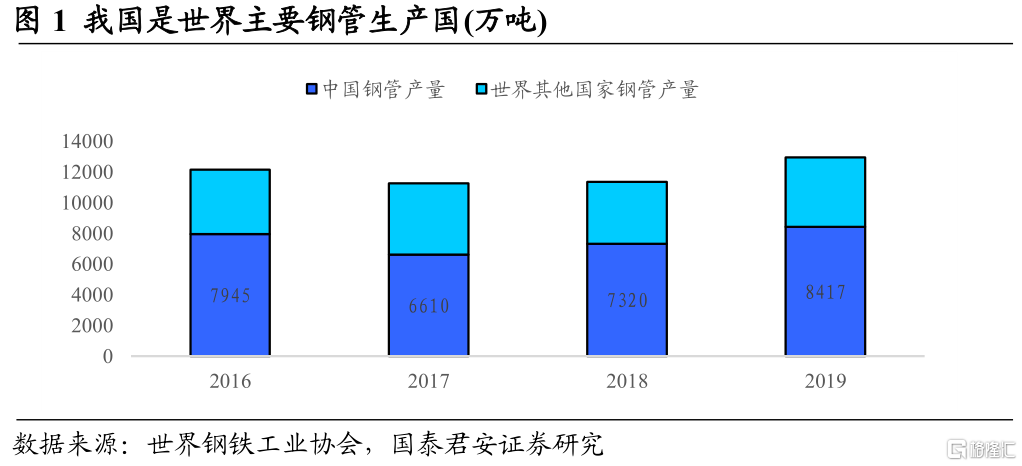

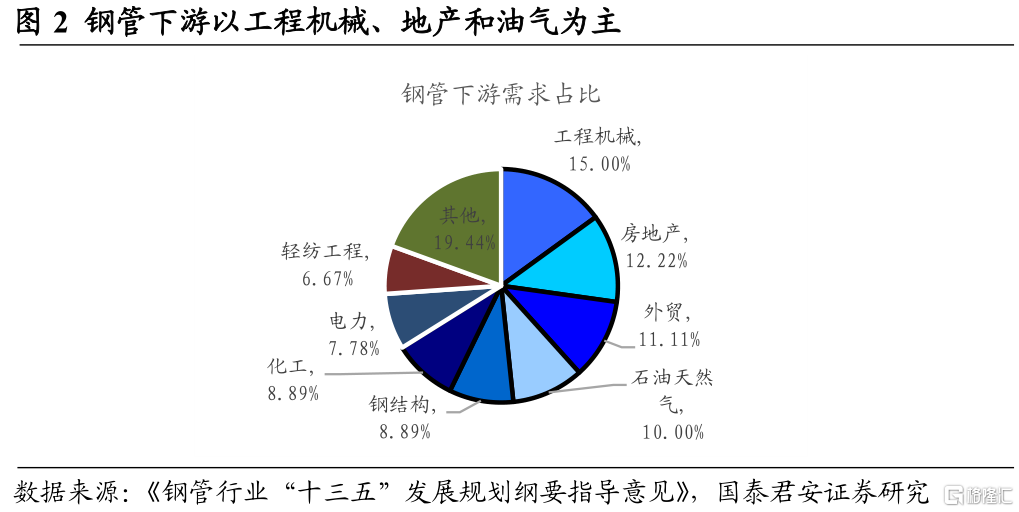

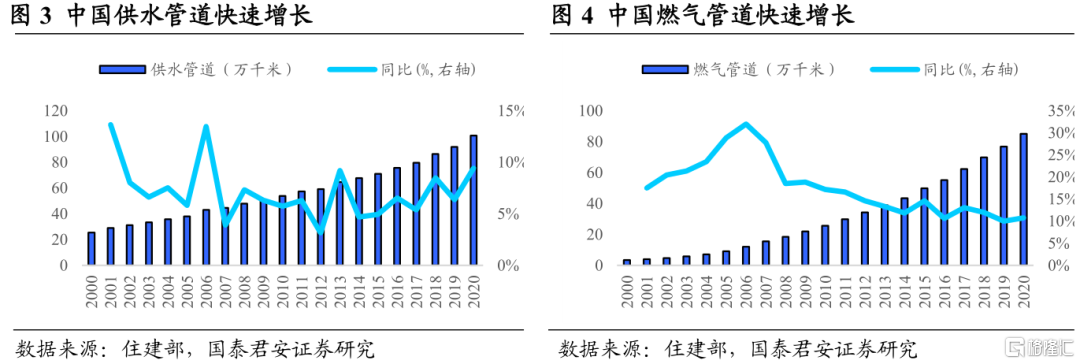

我國是世界鋼管的主要生產國,鋼管下游以工程機械和地產為主,需求增速較高。2019年我國鋼管產量8417萬噸,佔世界產量的60%左右,是世界主要的鋼管生產國。鋼管按照品種主要分為無縫管和焊接管,其中焊接管為主要品種,佔比67%左右。鋼管下游以工程機械和地產為主,佔比分別為15%、12.22%,2000-2020年我國供水管道、燃氣管道長度複合增速分別為7.12%、17.53%,鋼管行業整體需求增長較快。

穩增長背景下,鋼管需求或將快速增長。2021年中央經濟工作會議強調加快城市老化管道的更新改造,且住建部等三部委發佈的《關於進一步明確城鎮老舊小區改造工作要求的通知》明確將老舊管線作為老舊小區改造的優先項目,我們預期城市老化管道將集中更新改造。假設服役20年以上的燃氣管道需要更換,測算2022年我國燃氣管道總需求同比21年將上升50%左右。

油氣管網和城市管廊建設提速,將帶動管道需求上升。根據《中長期油氣管網規劃》建設目標,我們測算2021-25年原油管道、成品油管道、天然氣管網裏程數年均增速分別為4.99%、6.64%、13.64%;城市管廊方面,我們觀察到2019年我國城市管廊長度同比增速較2018年上升10.08個百分比,我國城市地下管廊建設明顯提速。我們預期未來我國油氣管網、城市管廊建設將提速,對應管道需求將加速增長。

風險提示:原材料價格大幅上漲風險。

1.鋼管:工業的“血管”

1.1 我國是世界主要的鋼管生產國

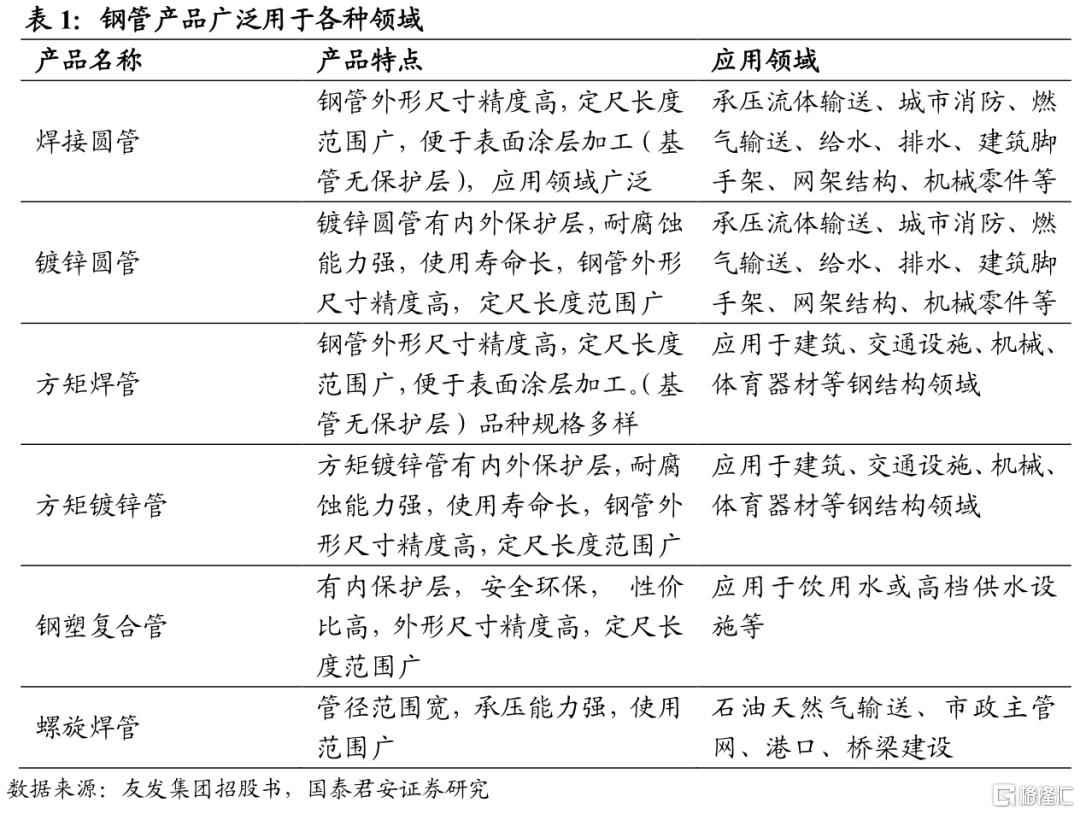

鋼管是工業的“血管”。鋼管產品主要應用於流體輸送、建築、機械製造等領域,是不可或缺的主要鋼材品種。鋼管原材料為帶鋼,成本佔比約為85%左右。鋼管產品在技術結構上主要分為焊接鋼管和無縫鋼管,其中焊接管產品佔比在67%左右。按照材質分為碳鋼鋼管、不鏽鋼鋼管、鋼塑複合管等。

我國是世界主要的鋼管生產國,行業集中度較低。我國是世界鋼管的主要生產國,2019年我國鋼管產量8417萬噸,佔世界產量的60%左右。行業供給的週期與基建市政、製造業利潤等密切相關。我國鋼管行業集中度較低,2019年我國鋼管細分品種中鍍鋅管、鋼塑複合管、方矩焊管有一定規模的企業分別為64家、53家、69家,行業整體的分散程度較高。

1.2 鋼管行業競爭格局良好

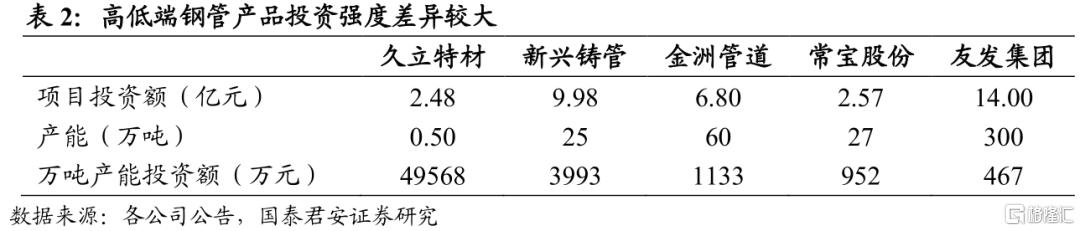

行業高低端產品分化較大,業內公司競爭戰略各不相同。鋼管行業為充分競爭行業,但產品品類不同,盈利方式差別較大。一般鋼管產品的技術壁壘相對不高,毛利率相對較低,企業主要靠賺加工費為主,企業的競爭戰略主要為跑量獲取規模優勢,行業內典型企業為友發集團;高端鋼管如特種不鏽鋼管技術含量較高,Know-How過程較長且下游認證較慢,高端鋼管企業更多是市場定價的方式,企業競爭戰略為差異化、拓展高端應用,典型公司如久立特材等。

鋼管行業競爭格局較好。我們觀察到,雖然鋼管行業集中度較低,但行業內公司形成了錯位競爭的格局。在給排水球墨鑄管領域,新興鑄管一家獨大;在燃氣管道領域,友發集團與金洲管道為競爭關係,但金州管道高端產品佔比更高;在不鏽鋼管領域,常寶股份側重油管、套管,而久立特材側重石化管道、軍工核電用管道等。

1.3 鋼管下游以工程機械、地產等為主

鋼管下游主要以工程機械和地產為主。根據《鋼管行業“十三五”發展規劃綱要指導意見》,工程機械、地產、出口和石油天然氣是我國鋼管下游的主要組成部分,佔比分別為15%、12.22%、11.11%、10%。鋼管需求受到經濟週期的影響較大,行業整體呈現週期波動;細分行業如高端鋼管市場,下游需求相對平穩,波動性較小。

水管、燃氣管道需求穩步上升。工程機械和地產的需求主要為水管和燃氣管道,根據住建部數據,隨着我國城鎮化和工業化的進程推進,我國水網、燃氣管網和入户燃氣管道、水管需求快速上升。2000年到2020年期間,我國供水管道長度從25.46萬千米上升至100.69萬千米,複合增速7.12%;天然氣管道長度由3.37萬千米上升至85.06萬千米,複合增速17.53%。

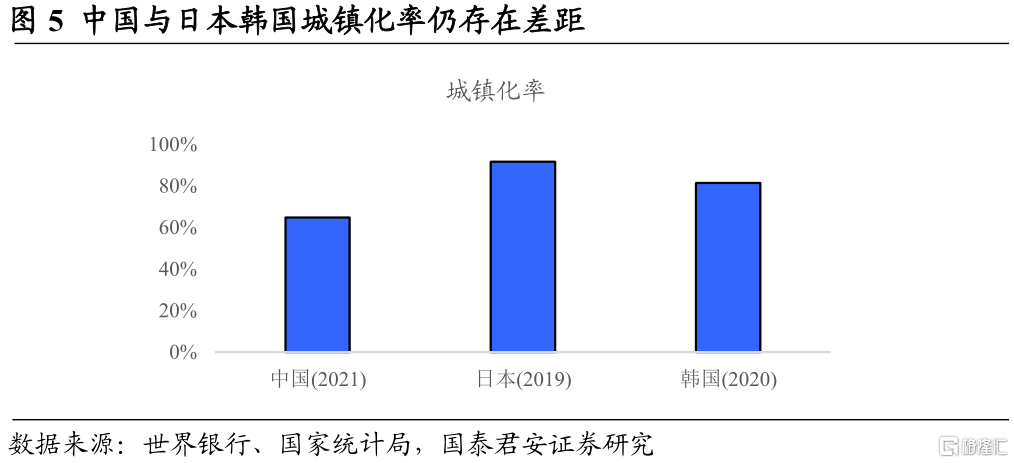

鋼管需求仍將持續增長。鋼管需求與城鎮化息息相關,新城市、城鎮的建設的前期與工程機械、鋼結構相關,而伴隨城市的建設,給排水、供氣等對管道的需求逐漸出現。根據國家統計局數據,2021年我國城鎮化率為64.72%,距離日本、韓國80%以上的城鎮化率仍有距離,我們預期隨着城鎮化率的上升,我國鋼管需求仍將持續增長。

2.老管道更新迫在眉睫,管道需求或超預期增長

2.1 城市燃氣市場規模不斷擴大,燃氣管道需求持續增長

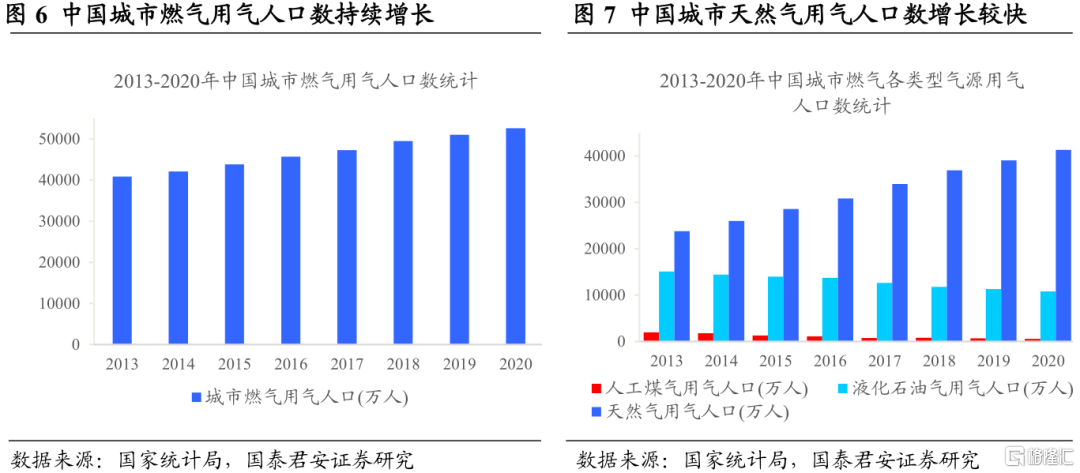

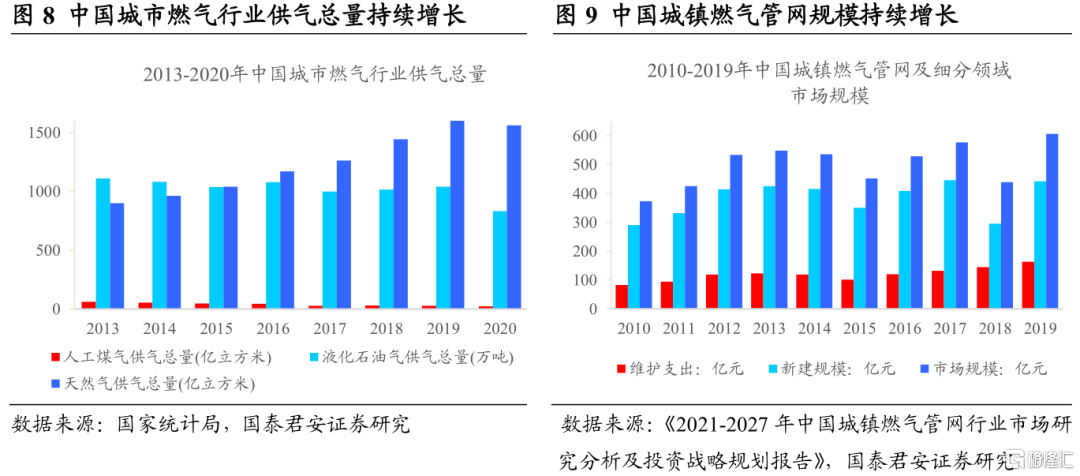

城鎮化、“煤改氣”助力居民燃氣市場穩步增長。我國居民消費能源主要為燃煤、電力和燃氣,其中燃氣又分為煤氣、液化氣和天然氣,液化氣主要通過液化氣罐運輸,天然氣主要通過管道運輸,是城市燃氣管網的主要需求來源。根據國家統計局數據, 2020年我國城市燃氣用氣人口數為5.26億,較2019年增加1620萬。其中天然氣用氣人口穩步增長,而液化氣、煤氣用氣人口逐步下降:2020年城市煤氣、液化氣、天然氣用氣人口分別為548.2萬、1.08億、4.13億,分別較2019年下降127.17萬、下降529.63萬、增長2277萬。當前以燃煤為主要能源的中小城鎮替代的空間仍然較大,中小城鎮“煤改氣”的推進將帶動天然氣市場規模穩步上升,而我國城鎮化仍將持續推進,我國居民燃氣市場規模仍將不斷上升。

我國城鎮燃氣管網市場規模不斷增長。我國燃氣行業消費量快速增長,且燃氣消費結構持續調整:燃氣中的天然氣消費佔比快速提升,人工煤氣、液化石油氣佔比逐年下降。分拆來看,液化石油氣、人工煤氣供應量逐漸下降,而天然氣消費貢獻行業主要增量:2013-2020年我國城市天然氣供氣量年複合增長率為8.19%,煤氣、液化氣均呈下降趨勢。2020年我國城市天然氣供氣總量達1563.7億立方米,佔比達到64.6%,較2013 年上升21.15個百分點,天然氣佔比快速上升。伴隨天然氣消費量的上升,我國城鎮燃氣管網規模持續增長:2019年我國城鎮燃氣管網市場規模為606.28億元,較2013年上升57.55億。我們認為城鎮化背景下,我國天然氣消費量仍將平穩增長,且天然氣消費佔比將持續上升,帶動燃氣管網規模快速增長。

2.2 管道改造迫切性上升,管道需求或超預期增長

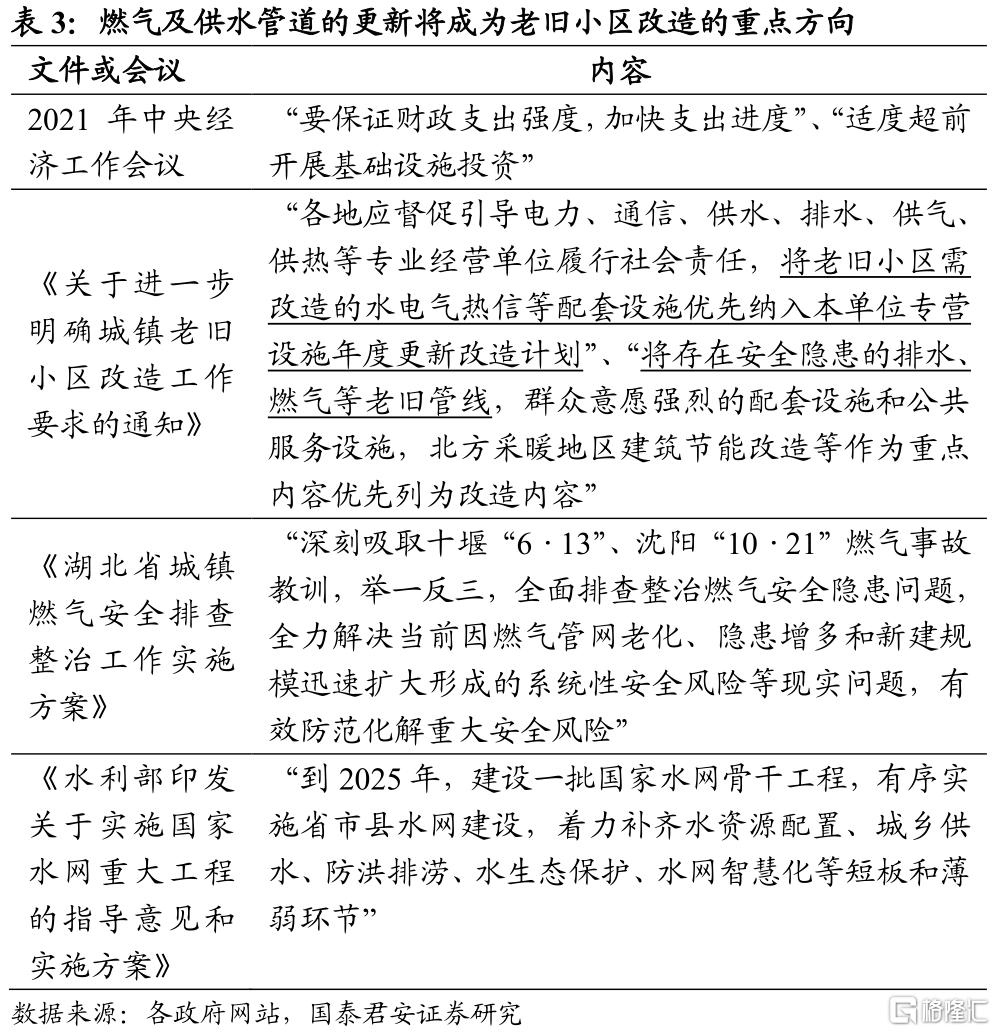

管道改造迫切性上升。近期召開的中央經濟工作會議強調,“十四五”期間必須把管道改造和建設作為重要的一項基礎設施工程來抓;並將“適度超前開展基礎設施投資”寫入此次會議文件,會議明確了“加快城市管道老化更新改造”的政策取向。此外,我們觀察到2021年我國燃氣事故較多、影響較大,燃氣安全被重新認知,燃氣管道改造升級的迫切性上升。

排水、燃氣管道更新成為城鎮老舊小區改造的工作重點。根據住建部等三部委2022年1月3日下發的《關於進一步明確城鎮老舊小區改造工作要求的通知》,城鎮老舊小區改造應“將老舊小區需改造的水電氣熱信等配套設施優先納入本單位專營設施年度更新改造計劃”,且“將存在安全隱患的排水、燃氣等老舊管線……作為重點內容優先列為改造內容”。我們認為文件進一步確認了老舊燃氣管道更新的迫切性,在此背景下,我們預期我國將迎來城市老化管道集中更新,燃氣、給排水管道需求有望超預期集中爆發。

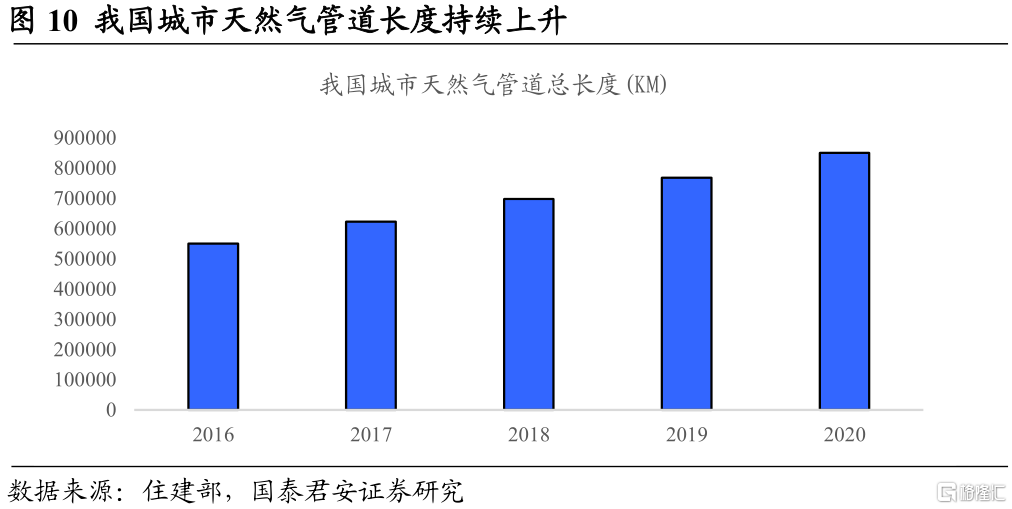

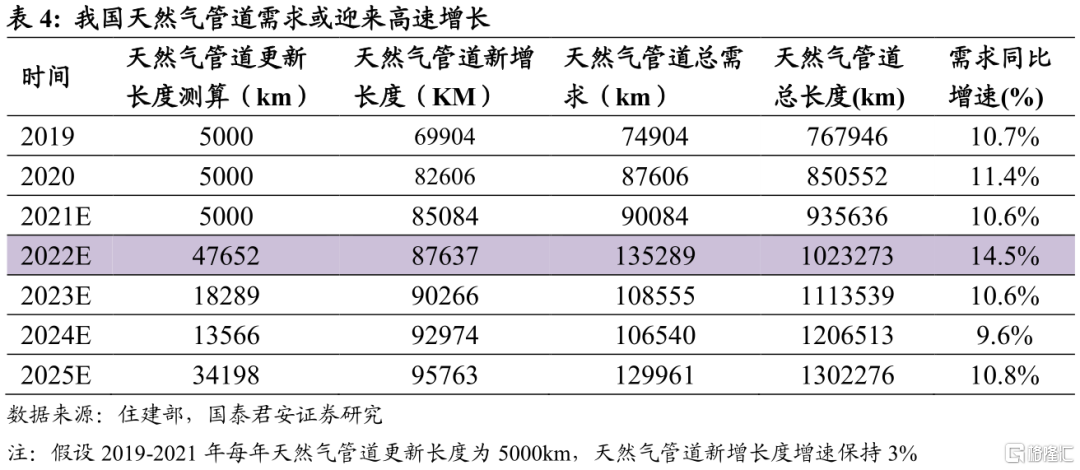

我國城市燃氣管道更新空間巨大。根據住建部數據,2020年我國各城市天然氣管道長度為85.055萬千米,而2000年我國城市天然氣管道長度僅為3.37萬千米。根據《湖北省城鎮燃氣安全排查整治工作實施方案》,湖北省將重點對2000年前建設及運營使用超過設計年限的燃氣管道設施進行安全評估,結合我國前期燃氣管道的建設情況,我們合理推測鋪設20年以上的燃氣管道需要進行更換。在政策關注燃氣管道安全性背景下,我國燃氣管道的更新將快速推進,假設2000年以前的燃氣管道均在2022年更新,此後每年更新達到使用期限的管道,我們測算2022年我國燃氣管道的更新規模將達到4.77萬千米,管道需求增速達14.5%,燃氣管道需求將迎來快速增長。金洲管道作為我國管道龍頭,將充分受益於行業需求的爆發。

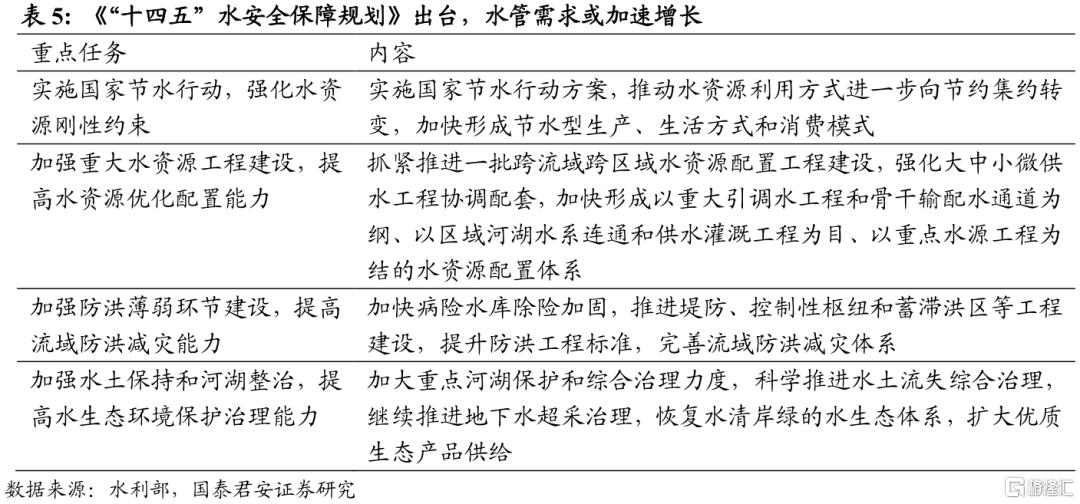

《“十四五”水安全保障規劃》出爐,水管需求或加速增長。2022年1月,發改委、水利部印發《“十四五”水安全保障規劃》(以下簡稱《規劃》),對“十四五”期間水安全保障提出了總體規劃,這也是國家層面首次編制實施的水安全保障五年規劃。規劃明確“加快構建國家水網,加強水生態環境保護,深化水利改革創新,提高水治理現代化水平”,我們預期“十四五”期間,我國水管需求或加速增長。

3.油氣管網建設有望提速,油氣管道需求快速增長

3.1 油氣管道需求增長空間較大

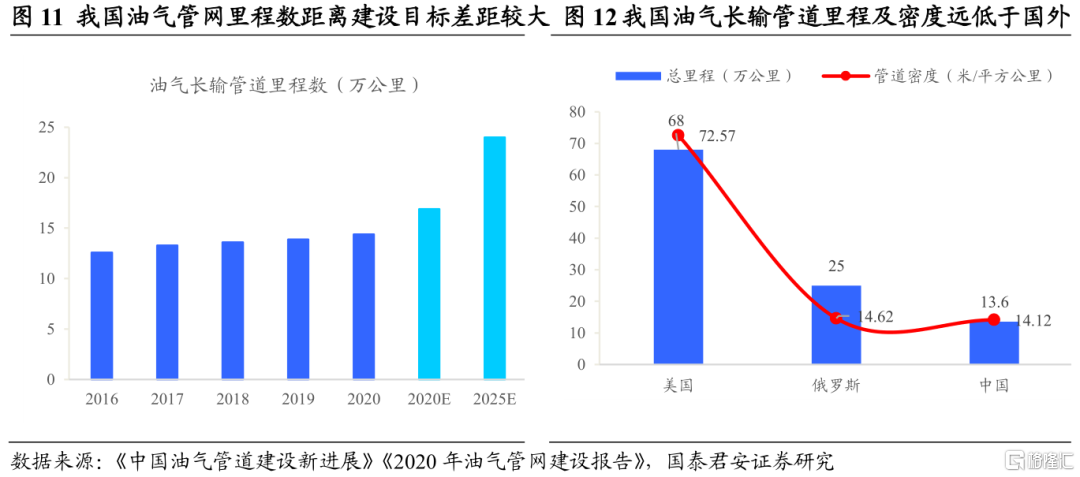

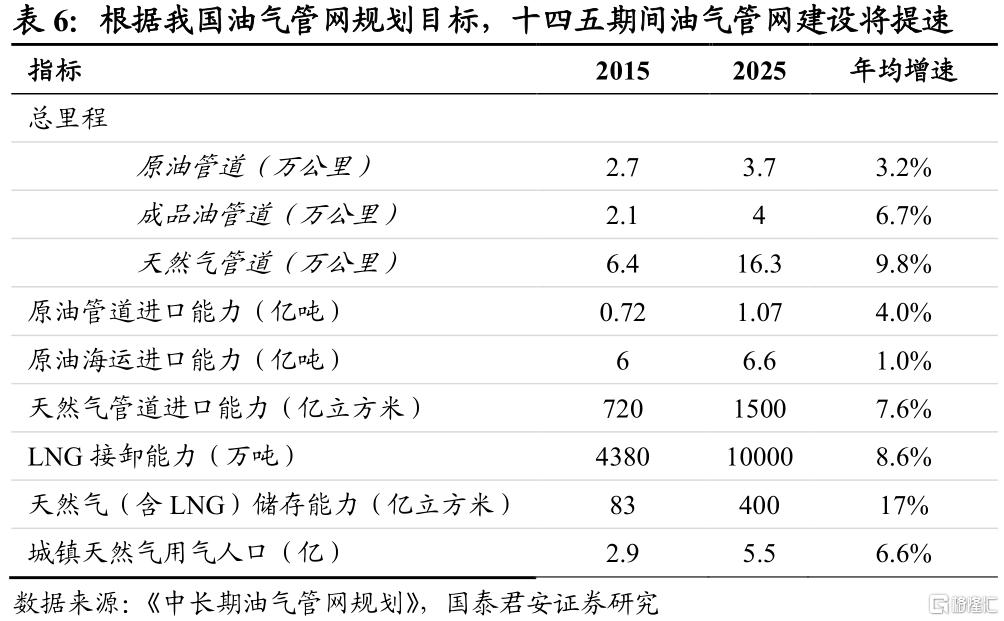

我國油氣管網建設空間較大,管道需求增速或維持較高水平。根據《中長期油氣管網規劃》:2020年末我國油氣管道主幹道長度將達到16.9萬公里,其中天然氣管道長度10.3萬公里;2025年全國油氣管網主幹道長度達到24萬公里,其中天然氣管網裏程16.3萬公里。而截至2020年底,中國長輸油氣管網主幹道實際總里程為14.4萬公里,其中天然氣管道約8.6萬公里。此外,我國天然氣幹線管道密度遠低於世界平均水平,截至2018年我國天然氣幹線管道密度為14.12m/km²,約為美國的1/5,且遠低於法國、德國等國家。我國油氣管網幹線建設進度慢於規劃,且管網密度遠低於世界其他國家,我們認為我國油氣管網幹線的建設空間仍然較大,油氣管道需求將維持快速增長。

3.2 油氣管網幹線建設有望提速,油氣管道需求或快速增長

我國管網幹線建設或將提速,油氣管道需求或加速增長。“十三五”期間(2016-2020年),我國原油、成品油和天然氣管網裏程數平均增速分別為2.57%、3.27%、3.72%,2020年底我國原油管道、成品油管道、天然氣管網裏程數分別為2.9、2.9、8.6萬公里。假設《中長期油氣管網規劃》2025年建設目標如期實現,則我們測算2021-2025年我國原油管道、成品油管道、天然氣管網裏程數年均增速分別為4.99%、6.64%、13.64%,三類管網建設增速較“十四五”期間均將大幅上升。

4.綜合管廊建設加快推進,燃氣、給排水管道需求將加速增長

4.1 我國城市地下綜合管廊長度加速增長

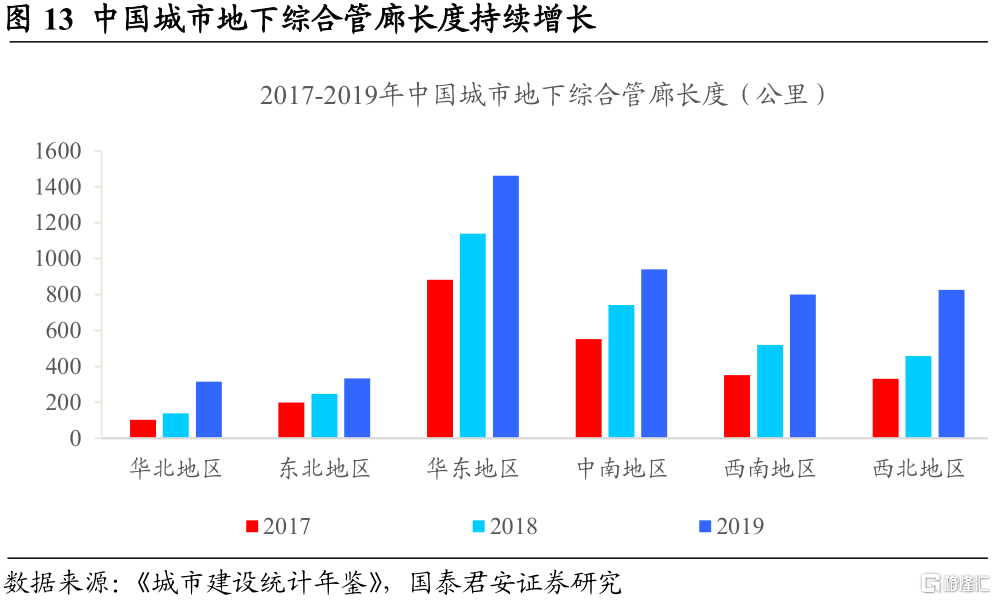

城市地下綜合管廊建設加快推進。根據《城市建設統計年鑑》數據,中國城市地下綜合管廊長度加速增長,2018、2019年中國城市地下綜合管廊長度分別為3244.36、4679.58公里,分別同比增長34.16%、44.24%,在2018年高基數基礎上,2019年我國地下管廊增速進一步上升。

十四五期間我國地下管廊建設仍將加速推進。我國城市正在往精細化方向發展,為滿足我國城市化建設的需求,我國城市地下空間資源的利用將更加集約,城市地下各種類的市政管網設施將逐漸轉變為集中化、統一化的城市地下管道綜合走廊。我國《全國城市市政基礎設施建設“十三五規劃”》計劃“十三五”期間建設地下管廊8000公里以上,而2016-2019年我國地下管廊建設長度僅為4200.18千米,我們預期“十四五”期間我國地下管廊長度或將加速推進。

5.鋼管行業公司介紹

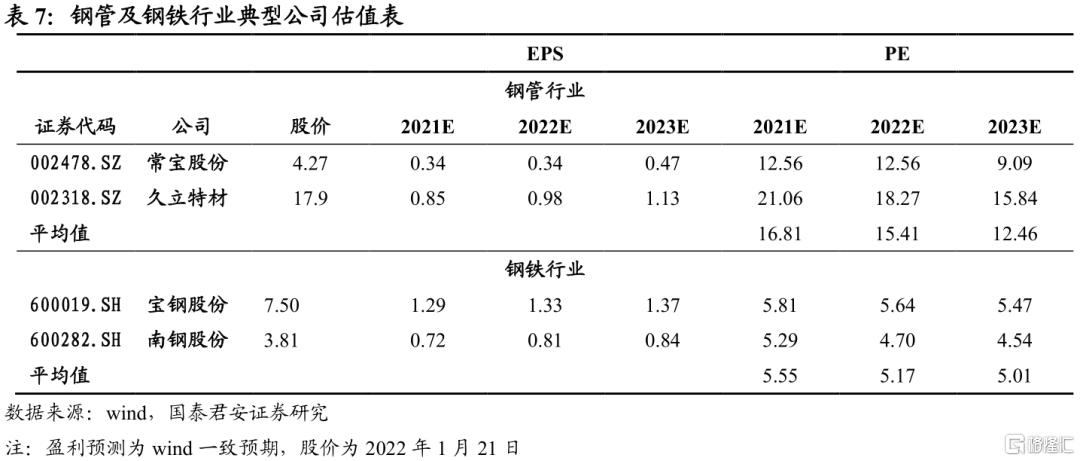

鋼管行業為加工行業,行業集中度較低,但下游需求分散度也較高,行業內公司已形成錯位競爭格局。按照wind一致預期,鋼管行業公司常寶股份、久立特材2022年PE均值為16.26倍。考慮到久立特材、常寶股份產品以不鏽鋼鋼管為主,而友發集團、金洲管道鋼管產品多為碳鋼鋼管,產品盈利能力相對較弱,我們給予兩家公司2022年PE 15倍進行估值。新興鑄管業務包含鋼材和鑄管兩個板塊,兩個板塊營收佔比大致相等。按照wind一致預期,鋼鐵行業典型公司寶鋼股份、南鋼股份2022年平均PE為5.17倍,結合鋼鐵、鋼管行業估值水平,新興鑄管2022年PE在10倍左右。我們維持新興鑄管目標價5.9元,對應2022年PE為9.67倍。

5.1 金洲管道

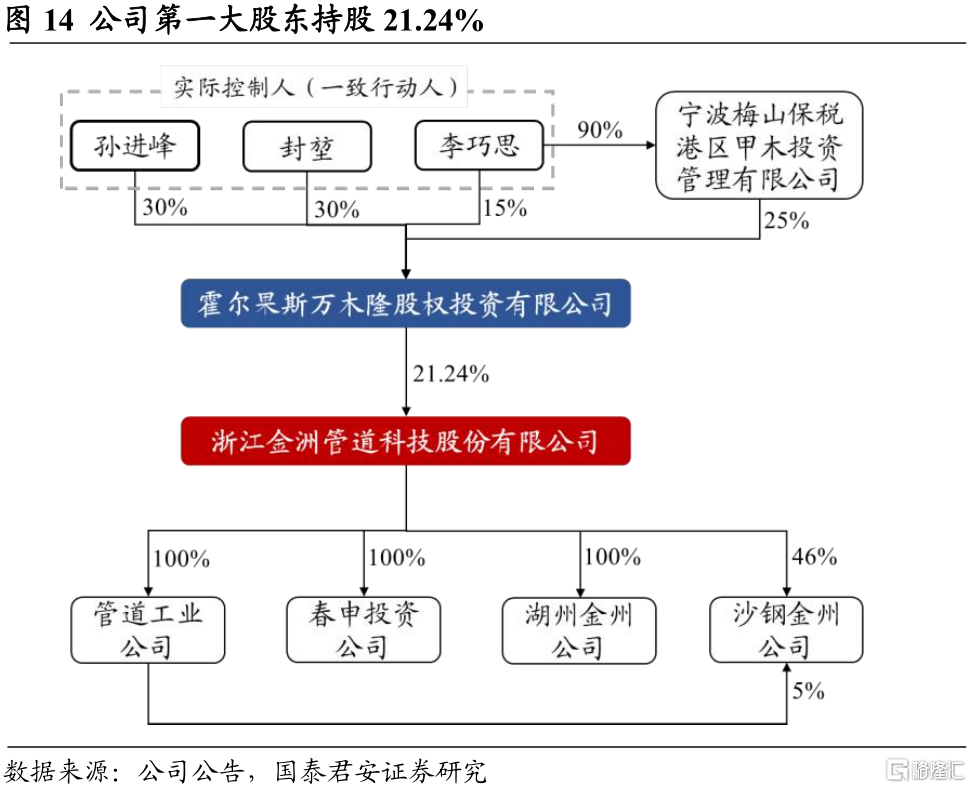

金洲管道前身系湖州金洲管業有限公司,2002年經浙江省人民政府企業上市工作領導小組批准,湖州金洲管業有限公司採取整體變更方式設立浙江金州管道科技股份有限公司。2010年7月6日公司於深交所上市,成為國內第一家以焊接鋼管為主業的A股上市公司。截至2021年9月底,公司第一大股東為霍爾果斯萬木隆股權投資有限公司,持股21.24%,公司實際控制人為孫進峯、封堃、李巧思三人組成的一致行動人。公司全資子公司包括浙江金洲管道工業有限公司、湖州金州石油天然氣管道有限公司等。

5.1.1 公司鋼管產量不斷上升

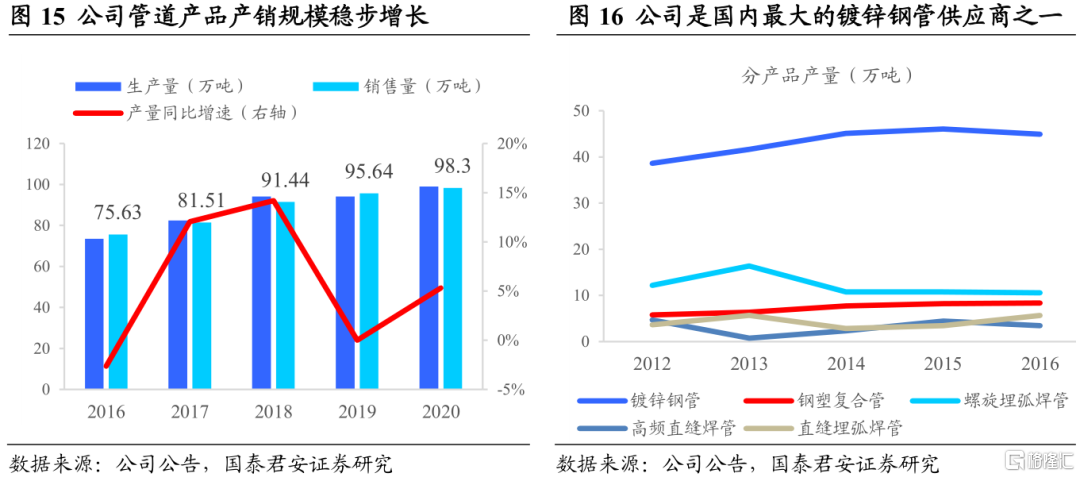

公司管道產品產銷規模持續增長。2016-2020年公司管道產銷量持續增加,產量複合增長率為7.74%、銷量複合增長率為6.77%。2020年公司管道總產量為99.06萬噸,同比增長5.3%;總銷量為98.3萬噸,同比增長2.78%。公司產品中鍍鋅鋼管產量最多,佔比超50%,公司是國內最大的鍍鋅鋼管供應商之一。

公司產能仍將繼續上升。2019年4月公司審議通過“新建年產3萬噸高品質薄壁不鏽鋼管材管件項目”,項目投資預算3億元、建設週期3年,截至目前該項目進展已完成80%。2020年11月公司審議通過“投資建設年產60萬噸優質焊管和工廠預製深加工管材管件項目”,項目總投資6.8億元、建設週期3年。兩個項目建成後將進一步整合公司管道產業的資源佈局,提升公司整體競爭力。

5.1.2 鍍鋅管是公司營收的主要來源

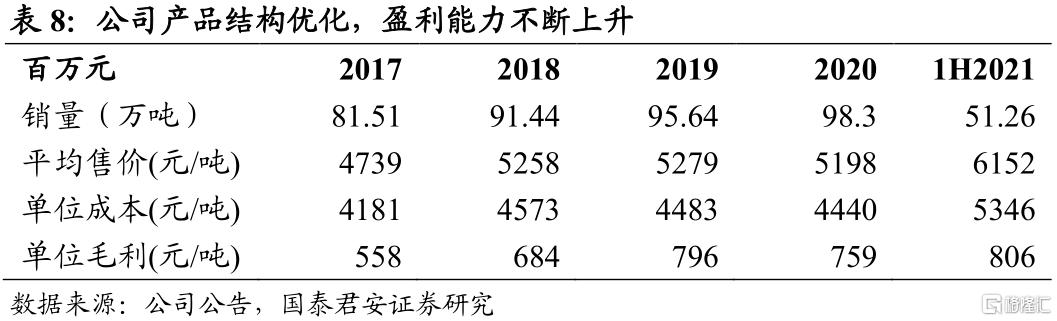

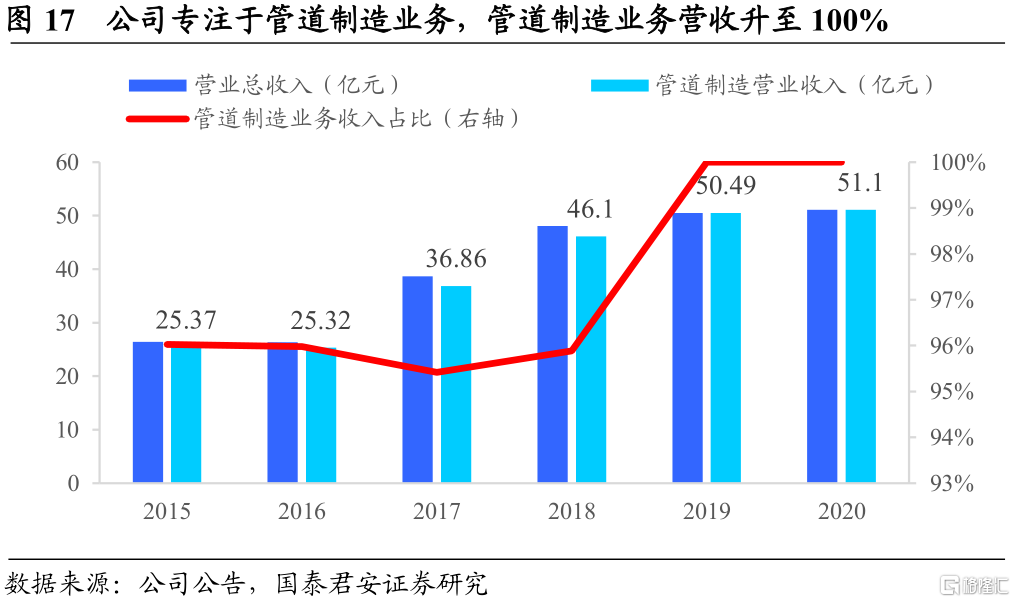

公司專注深耕管道製造主業。2016-2020年公司營業總收入、管道製造營業收入持續增長,複合增長率分別為17.97%、19.19%;2019年開始,公司專注於鋼管制造主業,其他業務完全剝離。2020年公司實現營業收入51.1億元,同比增長1.21%;2021前三季度公司實現營業收入50.56億元,同比增長45.90%。

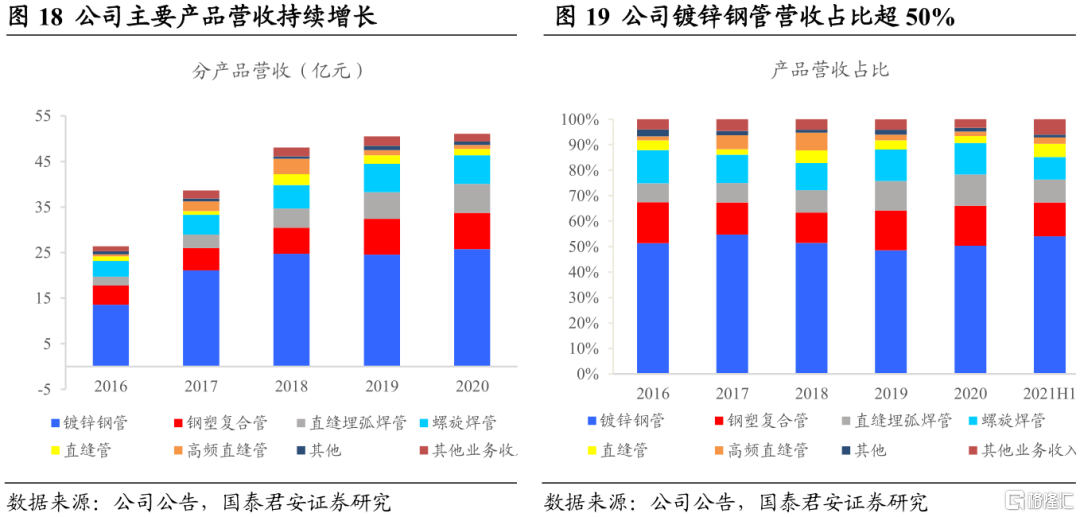

熱鍍鋅鋼管是公司主要產品,營收佔比超50%。鍍鋅鋼管多用作輸水管和煤氣管,公司生產的鍍鋅鋼管全部為熱鍍鋅鋼管,2016-2021H1公司熱鍍鋅鋼管營收佔比分別為55.87%、54.70%、51.42%、48.59%、50.36%、54.11%。公司產品還包括鋼塑複合管、螺旋焊管、直縫埋弧焊管等,2021H1公司鍍鋅管、鋼塑複合管、螺旋焊管、直縫埋弧焊管營收分別為25.73、8.02、6.32、6.30億元,營收佔比分別為54.11%、13.22%、9.06%、8.78%。

5.2 新興鑄管

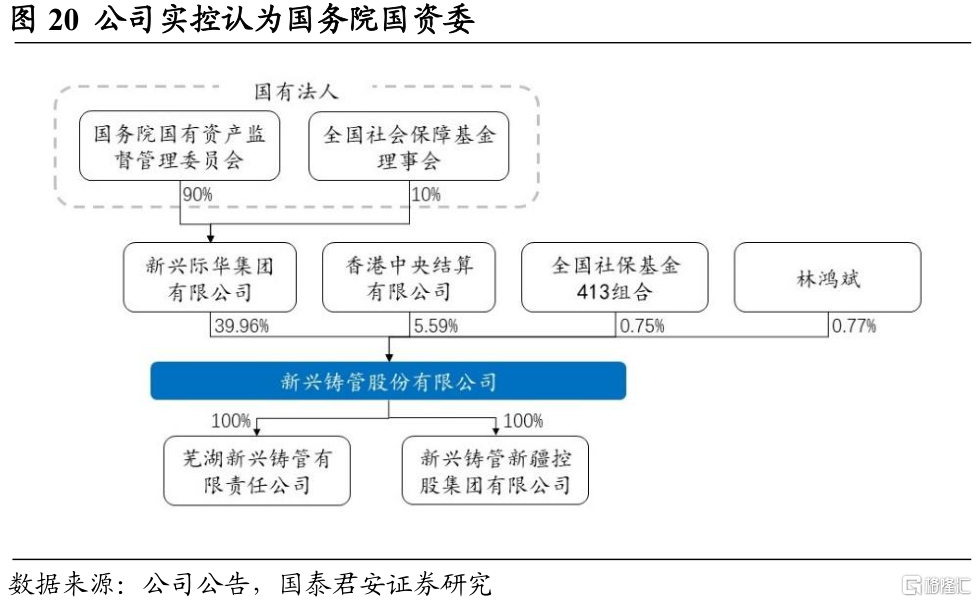

新興鑄管為全球規模最大的球墨鑄管生產企業,也是我國最大的鋼格板生產基地。公司主營業務為鑄管和鋼鐵冶煉和壓延加工等,公司目前鑄管產能300萬噸,管件產能3萬噸,鋼格板產能10萬噸,鋼材產能500萬噸。公司控股股東為新興際華集團,持股佔比39.96%,實際控制人為國務院國資委。

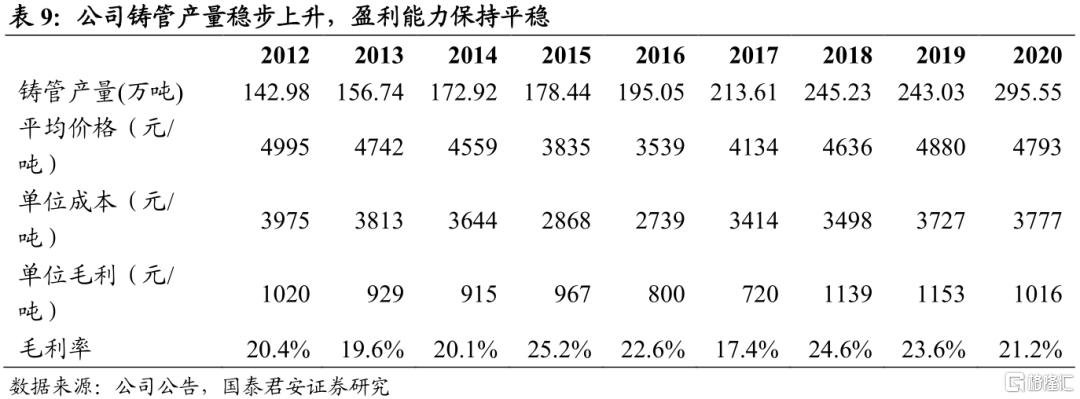

公司鑄管產量持續增長,盈利能力保持穩定。2012年到2020年,公司鑄管產量穩步上升,產量複合增長率9.5%。公司鑄管產品的毛利率保持在20%左右,盈利能力保持穩定。

公司鑄管產能繼續上升。根據公司戰略規劃,為滿足下游需求,公司在“十四五”期間將繼續通過自建或收購的方式增加鑄管產能,“十四五”末公司鑄管產能或將達到500萬噸左右。

5.3 友發集團

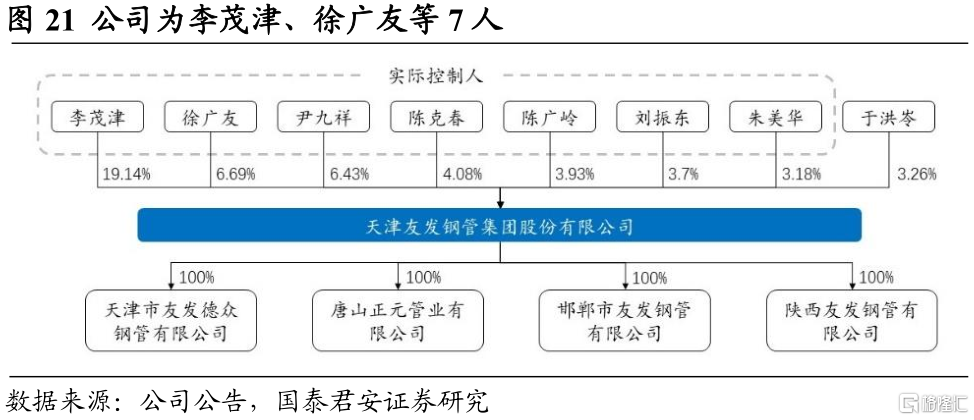

友發集團為國內鋼管龍頭企業,公司鋼管產能1300萬噸,產量連續14年位居國內第一,公司在國內焊接管(鋼管細分品類)市場佔有率在19.37%左右。公司主要產品包含焊接圓管、鍍鋅圓管、方矩焊管等,產品廣泛用於供水、供氣、供熱等領域。公司控股股東及實控人為李茂津、徐廣友等7人組成的一致行動人,合計持股48.5%。

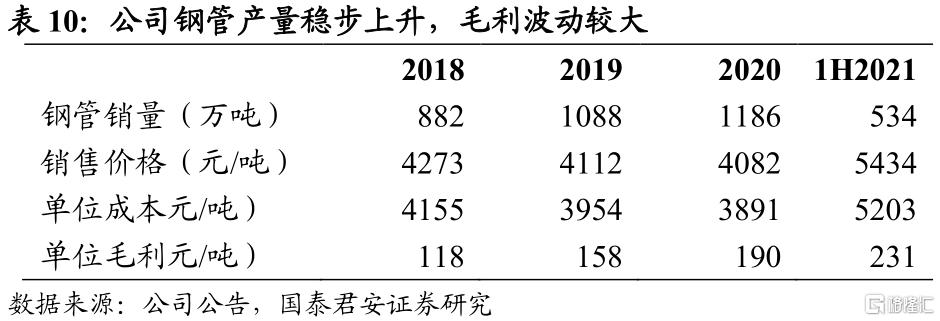

公司鋼管產量持續上升,盈利能力波動較大。公司產能分佈緊貼下游需求,目前已經形成天津、唐山、邯鄲、陝西韓城4各基地,公司正在江蘇溧陽建設第5個生產基地。2018-2020年公司鋼管銷量分別為882、1088、1186萬噸,公司鋼管產量穩步上升,2021年公司募投項目預期釋放產能100萬噸。而根據公司轉債項目規劃,未來2年公司產能將繼續增加452萬噸,公司產量將持續增長。

6. 風險提示

6.1 原材料價格大幅上行

管道行業為加工行業,其成本主要來自於鋼材,而定價模式以成本加成定價為主。鋼材價格波動性較大,若鋼管原材料鋼材價格大幅上漲,成本的上升將帶來毛利率的下降,不利於行業內公司的盈利。

6.2 管道改造進程不及預期

目前我國管道改造的迫切性上升,我們預期管道需求增速將快速上升。若管道改造進程不及預期,管道需求增速較小,將不利於行業內公司的盈利。

More Content