本文來自格隆匯專欄:君臨,作者:君臨研究中心

今天A股如期迎來虎年開門紅,大吉大利!

領漲板塊正是我們在年前重點跟蹤的基建產業鏈,參見《節後最看好的板塊!》,今天我們繼續深入挖掘相關機會。

1、重大項目密集開工

基建板塊年前就受到眾多資金的關注,主要原因是海外去槓桿+內需不振,經濟衰退的下行週期裏,決策層對穩增長有着強烈的需求。

但這些都是預期,能不能如期落地,決定了基建板塊最終能走多遠。

2 月 5 日,國家發改委有關負責人表示政策發力要適當靠前,今年一季度面臨的不確定因素較多,要把政策發力點適當向前移,做到早安排、早動手、早見效。

隨後公佈的信息顯示,1月全國新增地方債發行5837億元,較去年同期增加2214億。

這是加槓桿的明顯信號。

1月到2月初,眾多地方省市也紛紛舉行了重大項目集中開工儀式或重大項目建設動員會,公佈2022年重點項目投資數據及投資方向。

通過這些數據,我們能看到更多的細節,君臨統計如下:

廣東,初步安排2022年重點項目投資計劃9000億元,比2021年增加1000億元,同比增長12.5%,其中基礎設施工程年度計劃投資4993億元,佔比55.5%。代表項目:深中通道。

上海,2022年計劃安排正式項目173項,其中浦東新區82個重大項目1月5日集中開工,總投資達 3176億元。代表項目:浦東機場三、四期擴建工程。

浙江,2022年全省擴大有效投資重大項目集中開工活動1月5日舉行,共358個項目參加,總投資6386億元,計劃3月底前全部實質性開工建設。代表項目:亞運會配套工程。

江蘇,一季度全省計劃開工億元以上項目2180個,比上年增加714個,年度計劃投資5720億元,比上年增加 1343億元。 代表項目:京滬高速擴建工程。

四川,2022年第一季度重大項目在1月4日集中開工,總投資2322億元。與2021年相比,今年的新開工項目明顯變多,增加了35個。代表項目:川藏鐵路+成渝中線高鐵。

河北,今年重點建設項目共安排695項,年內預計完成投資2500億元以上,其中,新開工項目356項,總投資4091.1億元。代表項目:雄安新區配套工程。

多地的新開工項目、資金投入比去年同期的增長都在兩位數以上,政策的落地在預期之內,因此市場吃了定心丸,趨勢性資金跟進。

2、公募持倉看誰最值得加倉

從公募持倉的角度來看,自去年四季度開始,建材行業的持倉佔比回升,2021 年四季度公募建材行業持倉佔比為 1.51%,較上季度提升 0.37 個百分點,較去年同期提升 0.15 個百分點。

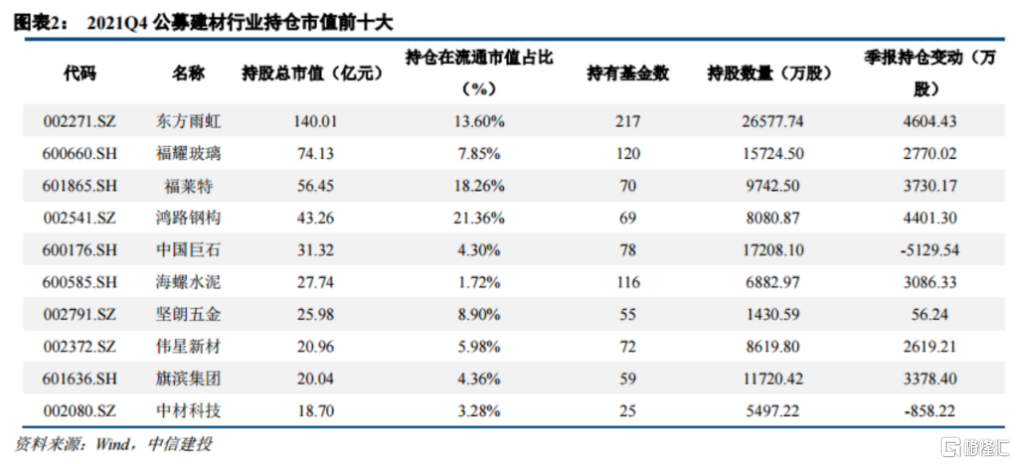

根據中信建投的數據,2021年四季度,共有 43 家建材個股進入公募前十大持倉名單,持股集中在細分行業龍頭。

其中,持倉總市值最大且持有基金數量最多的為東方雨虹,共有 217 只基金持有,持倉市值 140.01 億元,在流通市值中佔比為 13.60%,股價波動受機構影響較大。

我們再看看2021 年四季度,公募基金持倉佔比最高的前十家公司。

分別是:鴻路鋼構、福萊特、東方雨虹、魯陽節 能、洛陽玻璃、南玻 A、堅朗五金、福耀玻璃、壘知集團、偉星新材。

其中鴻路鋼構公募持股佔流通股比達到 21.36%,福萊特、東方雨虹、魯陽節能、洛陽玻璃該佔比均超過 10%。

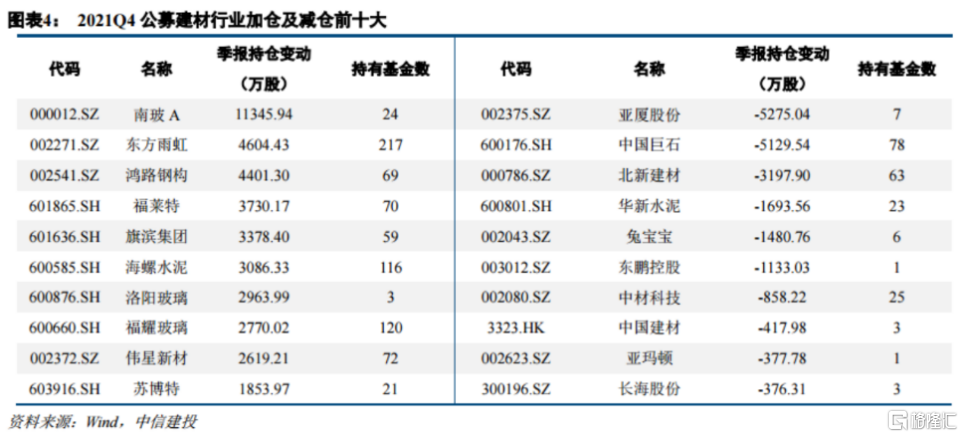

單四季度,公募基金加倉較大的,主要是浮法玻璃(南玻 A、旗濱集團)、 光伏玻璃(福萊特),以及鋼結構(鴻路鋼構)、水泥(海螺水泥)、混凝土減水劑(蘇博特)、管材(偉星新材)。

減倉建材板塊主要在玻纖、板材、瓷磚等領域。

這些表,要一分為二來看,因為持倉中相當一部分公司,主要是受到去年高景氣度的新能源需求刺激,去年的高景氣不代表未來還會繼續。

歸納來看,我們更看好其中跟基建需求關係比較緊密的水泥、減水劑、管材、防水等細分板塊。

3、今天重點分析水泥板塊

水泥板塊自2020年7月見頂,隨後萎靡了一年多的時間,去年下半年開始逐漸困境反轉。

核心原因就是我國自疫情後率先的政策退出,基建和地產兩大下游需求同時遭遇困境,2021年,我國水泥總產量 23.6 億噸,同比下降 1.2%。

同時,2021年煤炭價格高位運行,也給水泥企業帶來了很大的成本壓力。

2021年的弱需求、高成本、低估值,今年將會反轉為強需求、低成本、估值抬升,典型的戴維斯雙擊!

除此之外,水泥板塊作為一個碳排放巨大的行業,供給側的集中度提升邏輯需要特別關注。

記住這個數據:2020年水泥行業二氧化碳排放佔整個建材行業比重達83%,是排放量最大的子行業,減排壓力巨大。

因此,在碳中和的政策下,這個行業在未來幾年將迎來競爭格局的巨大改變。

具體來説,22年水泥有望納入全國碳交易市場,參考前期試點經驗,配額計算方法可能以基準線法為主(實際產量*行業排放基準值*減排因子)。

劃重點:這將意味着產能利用率高/排放更低的企業競爭優勢更大,小企業被迫減產或購買碳匯。

從全國7個地方試點運行情況看,近兩年加權平均碳價約在40元/噸左右,而海外碳配額價格已高達50-60歐元/噸,且碳配額逐年收緊。

另外,作為高耗能行業,政策端的生存門檻也在提升。

根據政策要求,2025年我國標杆產能比重要超過30%,未來行業2500T/D及以下規模產能有望陸續退出,總產能將收縮8.6%以上。

按照國家發改委發佈的《高耗能行業重點領域能效標杆水平和基準水平(2021年版)》,規定水泥熟料單位產品綜合能耗的基準水平為117kg標煤/噸,標杆水平為100kg標煤/噸,到2025年水泥等重點行業達到標杆水平的產能比例超過30%。

根據券商整理的數據,水泥行業2500噸/日及以下的產線共642條,年產能達4.58億噸,佔行業總產能比重約為26%。

其中西南地區最多,達1.3億噸,其次為華東,21年山東省已明確指出2022年底前,2500噸/日規模的熟料生產線整合退出一半以上,2025年底前,2500t/d規模的熟料生產線全部整合退出。

若按1.5:1的置換比例,則行業產能最低將淨縮減1.5億噸,佔當前產能的比重達8.6%。

總的來説,在“碳交易”與“降能耗”兩大政策的驅動下,小企業迫於成本壓力將逐漸邊緣化,龍頭份額大幅度提升,溢價能力也將獲得提升。

因此,水泥板塊的投資,既有困境反轉的邏輯,也有龍頭集中度提升的邏輯,相當於是加了雙保險。

4、重點關注:海螺水泥、華新水泥、上峯水泥

【海螺水泥】全國龍頭,規模及成本優勢兼備,碳中和最受益標的

在A股的水泥板塊中,海螺市值2200億元,排名第一,近乎相當於後面的天山股份(1250億元)、華新水泥(430億元)、冀東水泥(320億元)、金隅集團(300億元)之和。

作為全國性佈局的龍頭,海螺水泥的規模和成本優勢突出,在碳中和、降能耗等政策中受益明顯,是最穩的選擇。

根據公司年報,2020年公司熟料產能達2.62億噸,實現水泥熟料合計淨銷量4.53億噸,熟料自產品銷量3.25億噸。水泥產能居世界第二位。

公司位於安徽省,安徽是全國石灰巖資源大省,佔全國總量的10%,通過低成本的長江航運,得以佔據了全國經濟最發達的江浙滬市場。

年報顯示,2016年以後,公司噸淨利潤與行業平均水平之間差距逐漸拉大,到2020年高於行業平均約20元,是全行業噸利潤最高的企業。

海螺水泥作為行業龍頭,最大的優勢是穩,最大的劣勢在於投資回報率在下滑。

2018-2020年,海螺水泥的ROE分別為:29.66%、27.03%、23.62%,雖然表現依然出色,但可以看到數據是在逐漸下滑的。

主要的原因在於,海螺的規模太大了,要繼續維持成長性,就必須多元化發展,於是近年相繼佈局了骨料、垃圾發電、裝配式建築等新業務,但這些業務的回報還需要時間。

【華新水泥】華中+西南龍頭,受益川藏鐵路+沿江高鐵,高成長標的

公司是水泥行業的二線企業,2018-2020年的ROE分別為:36.27%、33.63%、25.03%,比同期的海螺水泥更高。

主要原因有兩點:

第一,公司位於湖北,產能佈局集中於長江中上游地區。

根據2019年的數據,湖北營收佔比34.29%,湖南佔比10.03%,雲南佔比17.53%,重慶佔比9.22%,四川佔比6.75%,以上幾個華中和西南重點省份合計佔比77.82%。

近年來長江經濟帶發展迅猛,基建投資是全國的重點,是近十年我國水泥需求增速最快的地區。

比如今年我國的特大工程川藏鐵路、沿江高鐵,均位於這個片區,因此受益程度較大。

第二,公司的骨料等多元化業務佈局比較早,現在已經到了回報期。

2021年,公司上半年水泥和熟料以外收入合計28.10億元,同比增長74.5%,收入佔比達到19.1%,同比提升6.3pct,毛利額佔比達到23.4%,同比提升7.7pct。

其中公司上半年銷售骨料1617萬噸,同比增長93%;銷售混凝土336萬方,同比增長110%,各類廢棄物接收量達到164萬噸,同比提升23%。

【上峯水泥】行業黑馬,管理層激進,資本運作能力強

公司規模不大,2020 年水泥熟料產能位居全國第 16,典型的三線企業,但近年來投資回報率十分出色,2018-2020年ROE分別為50.47%、53.27%、33.55%,全行業第一。

另外,公司同期毛利率46.70%、48.80%、48.60%,同樣是全行業第一。

出色的表現,跟其股權結構有很大關係。

實際控制人為俞鋒,通過浙江上峯控股集團有限公司來控股公司,截至 2021 年 9 月 30 日,持股比例為 31.5%。

第二大股東為中國建材旗下水泥業務板塊核心企業南方水泥,與公司在產業方面有深厚合作,目前持股比例 14.4%。

第三大股東為安徽省內大型國企,在銅陵等地資源配置深厚,在公司的主要水泥熟料生產基地安徽地區為公司提供產業鏈上下游支持,目前持股比例 10.32%。

實控人負責資本運作,二股東負責產業和技術支持,三股東負責上游資源支持。

就主業來説,公司基本上是依葫蘆畫瓢,複製海螺水泥的T型戰略,安徽生產+長江運輸+江浙滬市場,獲得穩定的現金流,這方面算不上亮點。

亮點在西北和副業方面。

第一,西北水泥產能的收購擴張。

2015 年 9 月,公司收購位於北疆地區博爾塔拉州博樂市中博水泥 90%股權,正式進入新疆市場。

2019 年 8 月和 2021 年 2 月,公司收購寧夏明峯萌成建材公司和內蒙古松塔水泥股權,成為控股股東,兩處產能所處地區毗鄰,在寧蒙交界處形成產能集聚區域協同,並與北疆博樂上峯形成呼應。

第二,骨料業務的收購擴張。

通過收購,公司寧夏基地獲得骨料產能 600 萬噸,內蒙古基地獲得骨料產能300 萬噸,目前公司骨料砂石產能已經超過 1500 萬噸,並擁有 50 萬方商混產能。

在公司推動下,骨料板塊產量與營收在過去三年內大幅增長。2020 年,公司砂石骨料營收 5.72 億元,佔比 8.89%。憑藉公司的礦山資源綜合治理優勢與機制砂技術設備優勢,骨料業務毛利率達 79.61%,為各業務中最高。

按照公司規劃,未來三年骨料總產能將達到3000萬噸。

第三,芯片產業的股權投資。

上峯水泥以全資子公司寧波上融為主體,另外成立了合肥存芯、合肥璞然等股權基金,對芯片產業鏈進行了廣泛的投資。

投資標的包括:顯示驅動芯片全球市佔率第一的合肥晶合集成;大灣區唯一一家已量產的 12 英寸芯片製造企業廣州粵芯半導體;存儲芯片設計製造企業睿力集成電路;先進半導體 IP 研發和服務、賦能芯片設計和系統應用公司芯耀輝;射頻前端芯片和射頻 SoC(系統級)芯片供應商昂瑞微;晶圓製造的 EDA(電子設計自動化)工業軟件公司全芯智造等等。

目前在芯片產業的已投資總額達 7.42 億元。

第四,新能源產業的股權投資。

2022年1月,上峯水泥與陽光新能源合資成立子公司上峯陽光新能源發展有限公司,擬對光伏、綠電、儲能等行業進行投資。

投資業務仍在不斷加碼,這種依靠收購+股權投資來加槓桿的企業,有利有弊,做得好業績飈的快,一旦出問題也有可能爆大雷,總的來説適合短線,不適合長線。

More Content