本文來自格隆匯專欄:方正策略燕翔 作者:燕翔

核心結論

二戰後到2021年底,美聯儲前後共經歷了13次加息週期,平均每輪加息週期時長約25個月、累計加息幅度約287個BP。本文研究了美聯儲加息週期對全球流動性與大類資產價格的影響,主要結論包括:

(1)美聯儲加息並不必然帶動發達國家進入加息週期,從而推升全球利率水平。英國、韓國等國家一般會跟隨美聯儲加息步伐,而日本、德國等國家在2000年以後並不完全跟隨美聯儲的加息週期,發達國家之間貨幣週期錯位也經常發生。

(2)美聯儲加息=>美元升值=>其他國家資本外流,這個邏輯中,美元大幅升值確實容易引發國際資本大幅流動甚至貨幣危機。但大前提是美元升值,而美聯儲加息卻從來不是美元升值的充分條件,第一個邏輯鏈條推導不過去。

(3)美聯儲加息週期中,美股估值基本都是下降的,但同時除了極個別情況外(1973年和1987年),標普500指數又都是上漲的。這背後是加息週期中企業盈利的增長幅度超過了估值回落的幅度。

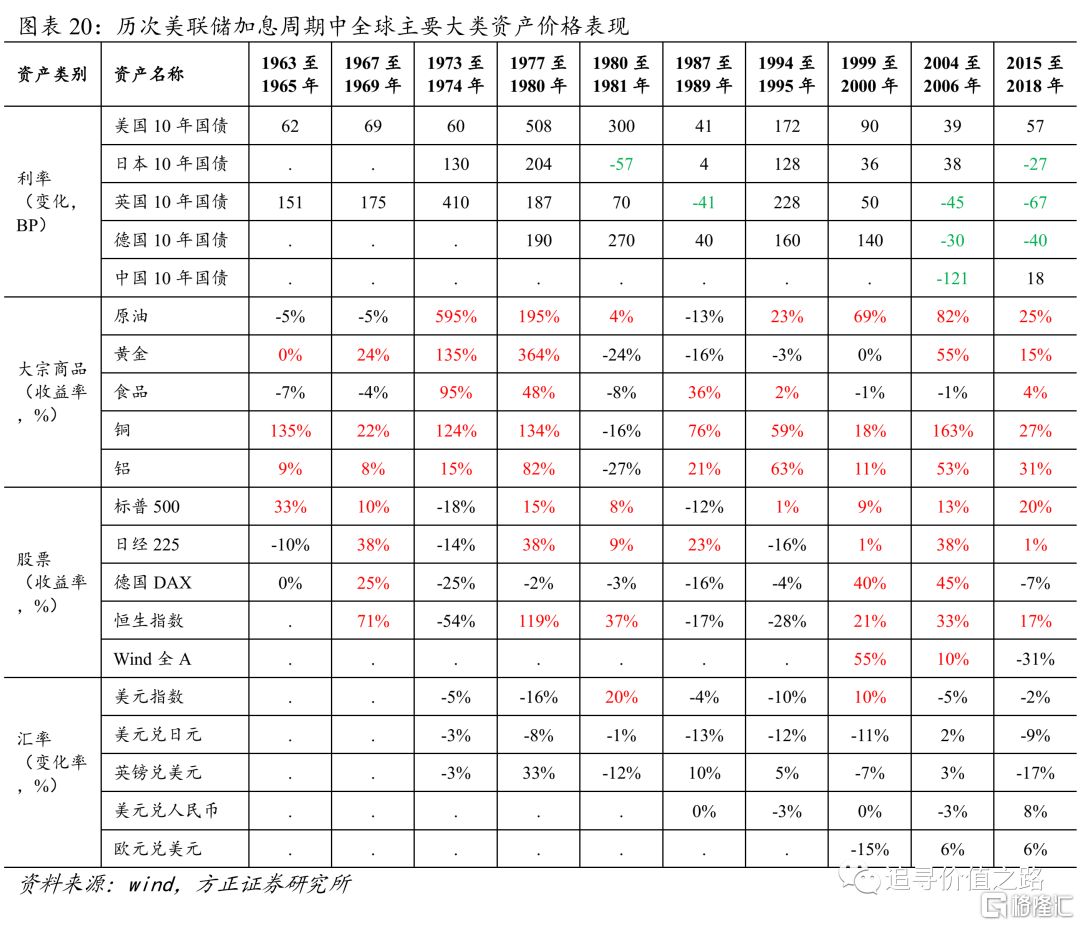

(4)歷次加息週期中全球大類資產表現:利率,2000年前各國長端利率普遍上行,2000年後很多國家出現了美聯儲加息週期中長端利率下行。大宗商品,包括原油、黃金、工業金屬等在內多數情況下都是上漲的。股票,上漲概率大於下跌概率,2000年以後更明顯。匯率,加息週期中美元指數下行居多。

(5)按目前市場預期,今年加息四次聯邦基金利率可能達到1.0%左右,後續高點可能在2.1%到2.5%,參照以往歷史經驗,美國十年期國債利率高點預計也在2.5%左右。依此利率考量目前美股的ERP估值,則仍處在50年代以來的均值水平以下,出現系統性風險可能性小。

(6)國內流動性寬鬆完全可以在很長時間內保持“以我為主”。至於利率差變化將導致人民幣匯率有貶值壓力,這個有點過慮了,利率差只是影響匯率的很小一部分原因,如果美國通脹無法遏制而導致持續加息,相反人民幣更有可能升值。

(7)近期A股調整受投資者情緒等短期擾動影響較大,否則沒理由所謂的“全球流動性收緊”隻影響權益市場,而固收那邊利率還在創新低。情緒等短期擾動歸根結底是一個均值為0的隨機遊走變量,最後都要均值迴歸到的,既然1月份能下,2月份就也能上。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來等。

正文

1、戰後13次美聯儲加息週期簡要回顧

現階段聯邦基金利率已經成為了美聯儲貨幣政策最重要的中介目標,而與之對應,聯邦基金目標利率也成為了核心的貨幣政策操作工具。但美聯儲的貨幣政策中介目標,並非從始至終都是聯邦基金利率,甚至我們知道,在相當長的時間內,美聯儲曾經將貨幣政策目標從利率轉向到貨幣量。因此在具體討論美聯儲加息週期之前,這裏我們先簡要回顧下美聯儲貨幣政策中介目標的演變過程。

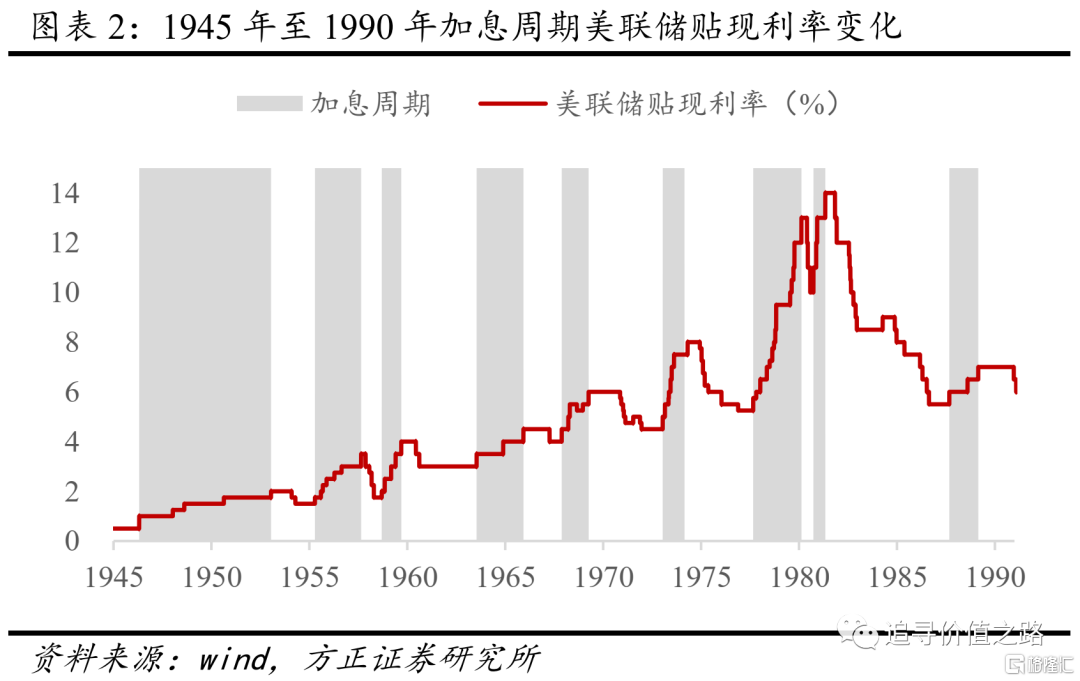

1951年3月,《財政部—聯邦儲備協議》出台後,美聯儲不再隸屬於美國財政部,正式以獨立的中央銀行身份開始運作。同時,美聯儲不再負責維持美國國債低利率,此後貨幣政策開始完全獨立,美聯儲開始着手調節貨幣供應以保持經濟穩定運行。在這一時期,美聯儲貨幣政策調控的主要政策工具是貼現利率,反映了美聯儲作為最後貸款人的職責。

1979年10月,美聯儲召開新聞發佈會,保羅·沃爾克宣佈了早些時候召開了一次非預定安排的聯邦公開市場委員會會議。會議的精神是採取更加嚴厲和緊縮的貨幣政策來遏制通貨膨脹,措施包括,第一,將貼現利率從11%進一步提高到12%,單次上調利率100個BP,因為美聯儲認為慢慢悠悠往上提高利率效果不好。第二,美聯儲決定將貨幣供應量作為貨幣政策的中介目標,以此來直接控制需求進而對抗通貨膨脹。與控制貨幣量對應的操作措施是放開聯邦基金利率的波動範圍。

20世紀90年代以後,美國通貨膨脹明顯回落,進入到高增長低通脹的“新經濟”時代,美聯儲總結此前的貨幣政策經驗教訓,決定放棄貨幣供應量作為中介目標,轉而把聯邦基金利率作為貨幣政策工具的目標中介。1994年2月,美聯儲公開市場操作委員會宣佈將在每次公開市場操作委員會上公佈聯邦基金目標利率,由此,聯邦基金目標利率成為了美聯儲的核心貨幣政策操作工具。

根據前述背景,在本文中,1990年及以後我們採用聯邦基金利率來度量美聯儲加息週期,1990年以前使用貼現利率度量加息週期。

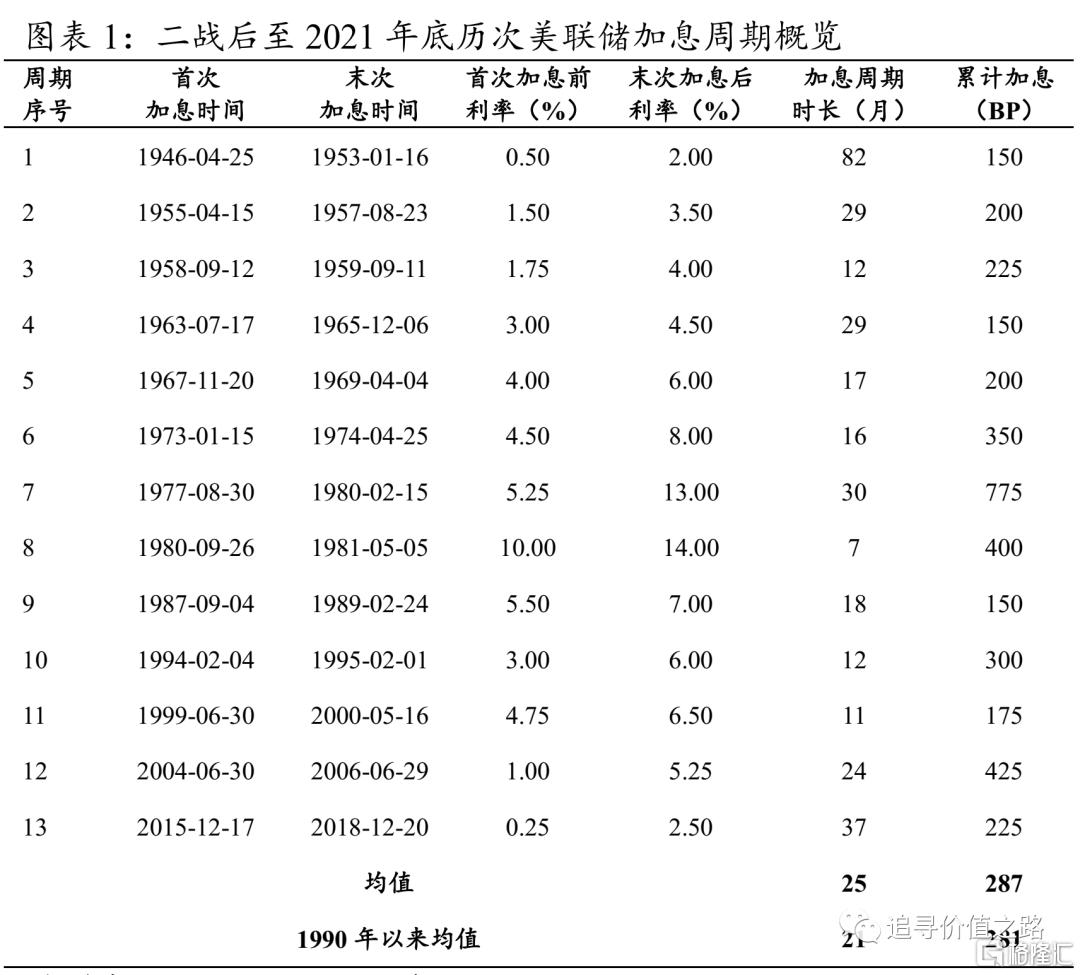

按照貼現利率和聯邦基金目標利率的變動,我們統計了二戰後到2021年底,美聯儲前後共有13次加息週期(具體參見圖表1)。

這13次加息週期的平均加息週期時長約25個月(定義為從首次加息起算,一直到末次加息時間為止),平均每個加息週期的累計加息幅度約287個BP。如果僅考慮1990年以後,美聯儲明確使用聯邦基金利率作為貨幣政策中介目標,那麼後4次加息週期的平均時長約為21個月,平均每次的累計加息幅度約281個BP,也基本差不多。

戰後的這13次加息週期中,加息週期持續時間最長的是1946年4月至1953年1月那次,當時正處於戰後通脹高企階段,同時疊加了1951年朝鮮戰爭爆發,整個加息週期長達82個月。

單次加息週期累計加息幅度最大的是1977年8月至1980年2月,這次加息週期持續時間約30個月,累計加息幅度高達775個BP,貼現利率從5.25加至13.0%。1973年第一次石油危機爆發後引發美國出現大通脹,在1974年經濟深度衰退後,通脹也隨之大幅下行。但隨後通脹問題再度出現,1979年第二次石油危機又爆發,這使得通脹幾乎失控,這次加息正是在這個背景中發生的。

資料來源:wind,方正證券研究所

注:1990年及以後按聯邦基金目標利率統計,之前按貼現利率統計

2、美聯儲加息對全球流動性影響

在具體分析美聯儲加息對全球流動性影響之前,我們首先討論下度量流動性變化時幾個利率指標的關係。

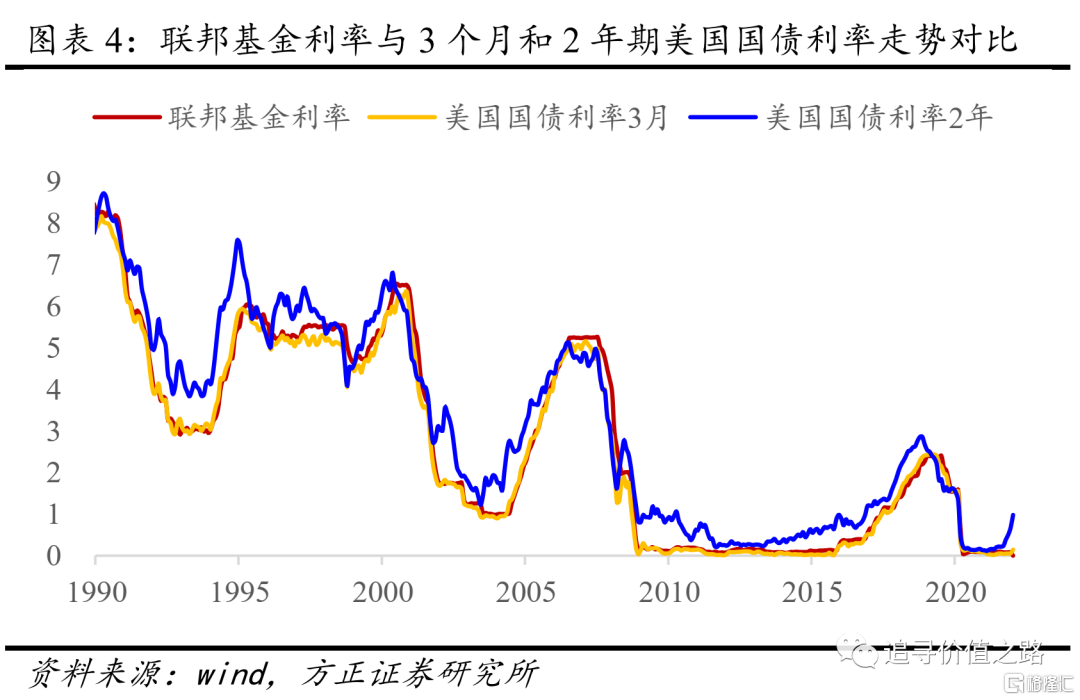

我們知道,長端利率不僅僅反映了貨幣政策的變化,更反映了市場對於未來經濟增長和通貨膨脹的預期,並不是度量貨幣流動性的合適指標。從美國幾個短端利率指標的關係來看,美國3個月國債利率基本和聯邦基金利率完全同步,可以完全反映美聯儲政策利率的變化情況。

2年期國債利率長期走勢與3個月國債利率基本同步,但是波動更大一些,而且從高點低點的拐點來看,2年期國債利率拐點變化更加領先於3個月國債利率和聯邦基金利率,能夠更好的反映出市場加息或者降息預期的變化。例如,在幾次加息正式開始之前,我們都可以發現美國2年期國債利率已經明顯起來,反映出市場對後續美聯儲加息的預期變化。

就美聯儲加息對全球貨幣政策和流動性影響,這裏準備從三個方面展開,對發達國家的影響、對新興市場國家的影響、對中國的影響。

從美聯儲加息對發達國家貨幣政策和流動性的影響來看,一個首要的問題就是美聯儲加息是否會推動其他發達國家政策利率和市場利率整體上行。

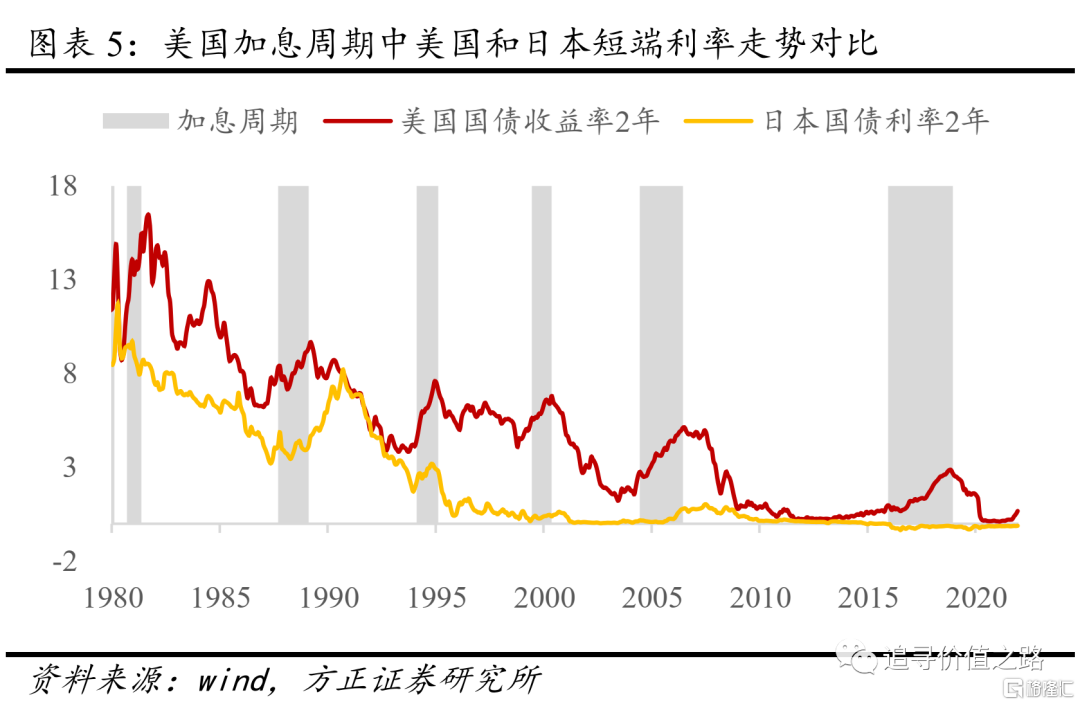

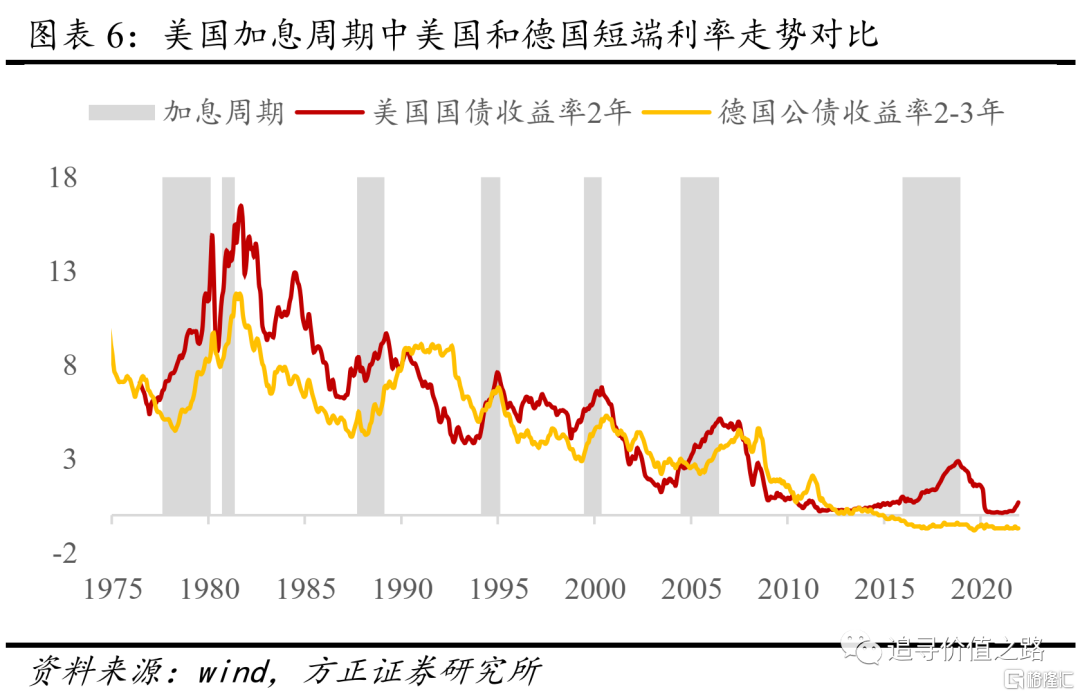

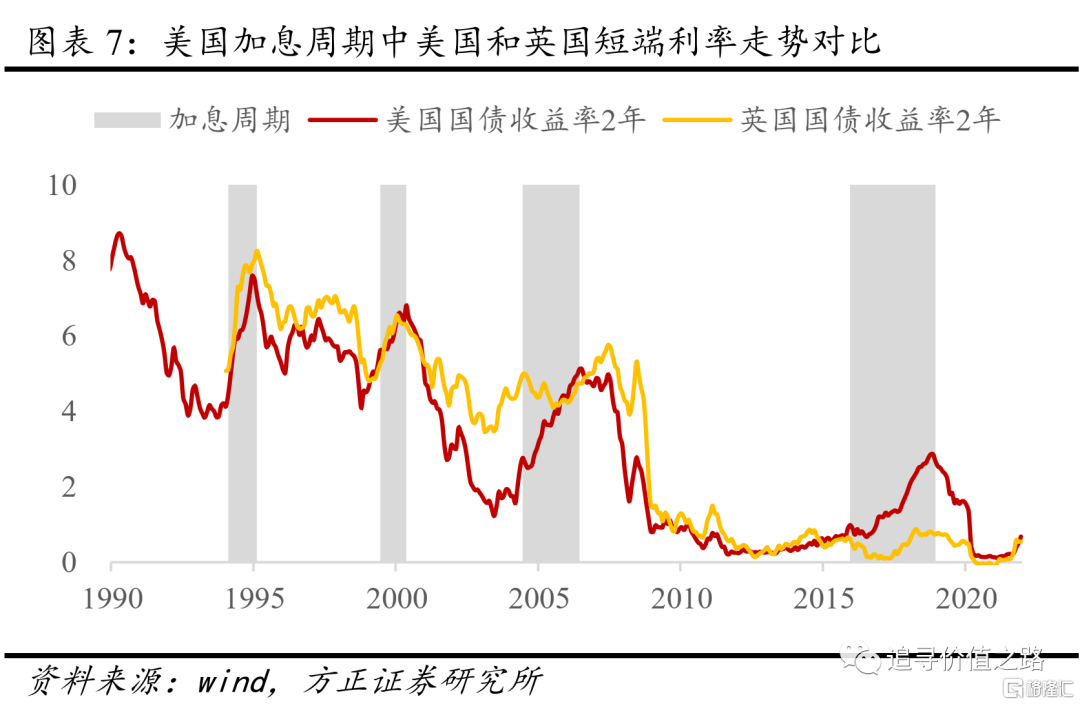

圖表5、圖表6、圖表7分別報吿了美國與日本、美國與德國、美國與英國的短期國債利率的走勢,其中,美聯儲的加息週期用灰色陰影進行了標註。

從數據經驗結果來看,美國與日本、德國、英國等發達國家利率走勢並不是完全同步,背離也時常發生。特別是2000年以後,這種利率走勢背離出現得更加頻繁。

在最近一次的美聯儲加息週期中(2015年12月至2018年12月),日本和德國的利率走勢完全獨立自主,沒有跟隨美國出現利率上升,出現了長時間的背離情況。在這次加息週期中,英國和美國的利率走勢也在相當一段時間內出現背離。

因此,從目前已經發生的經驗事實來看,美聯儲加息並不必然帶動其他發達國家進入加息週期,從而推升全球利率水平。英國、韓國等國家一般會跟隨美聯儲加息步伐,而日本、德國等國家在2000年以後並不完全跟隨美聯儲的加息週期。

從美聯儲加息對新興國家貨幣政策和流動性的影響來看,市場投資者普遍關注的一個問題是,美國加息週期對全球匯率的影響。一個廣為流傳的認知是,自1971年佈雷頓森林體系解體後,歷次美元上行大週期中,新興市場國家都出現了不同程度的貨幣危機。比較典型的如1980s年代,美元大幅上行中,發生了拉美金融危機;1996年到2000年的美元上行週期中,發生了東南亞金融危機;2014年到2015年的美元上行週期中,土耳其、俄羅斯、阿根廷等國家出現了明顯的匯率貶值大幅波動。

美聯儲加息週期可能引發其他國家匯率問題,這背後的主要邏輯在於:美聯儲加息提高了持有美元資產的收益率,引發國際資本回流美國,從而導致美元升值。如果一國經濟體要避免本國資產收益率和美元資產收益率利差擴大,就勢必要跟着美聯儲加息,如果不跟隨加息,則有可能因為利差原因,導致本國貨幣貶值資本外流。

最近十幾年中,在每一次美聯儲加息時,市場都會擔心對新興市場國家造成衝擊,核心原因正是前述邏輯。

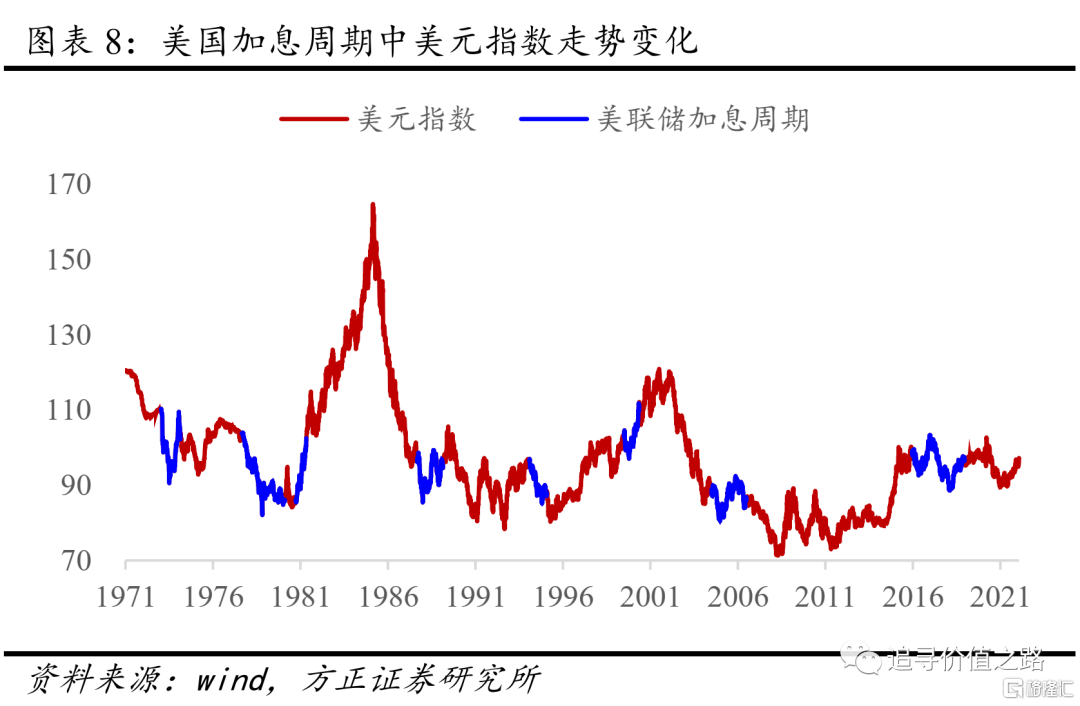

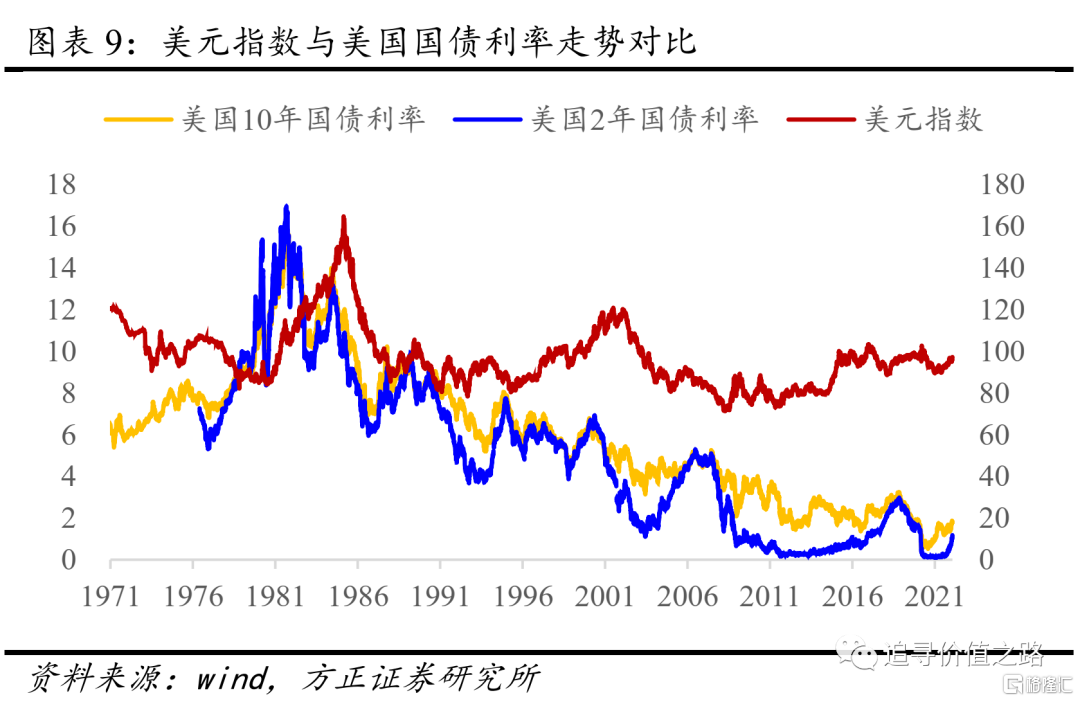

美聯儲加息=>美元升值=>其他國家資本外流,這個邏輯推演中,美元大幅升值確實容易引發國際資本大幅流動,但是,美聯儲加息並不必然引起美元升值。從1971年以來美元指數的走勢情況來看,美聯儲加息和美元升值兩者是沒有必然聯繫的(參見圖表8)。

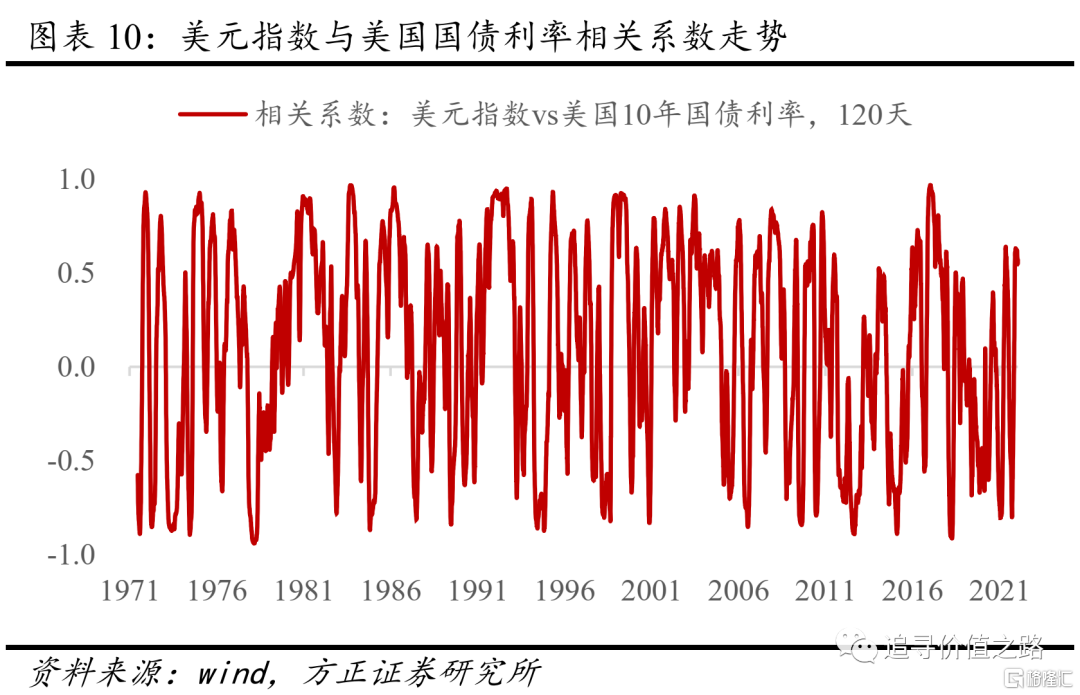

再進一步,如果我們把美國國債利率和美元指數的相關係數畫出來(參見圖表10),就會發現,這兩個指標間的相關係數是不斷變化的,有時候兩者高度正相關(相關係數接近1),有時候兩者又會高度負相關(相關係數接近-1)。從1971年美元脱離與黃金的固定匯率後至今,美元匯率既可以在美國加息週期中貶值,也完全可以在降息週期中升值(參見圖表9)。

那麼,為什麼美聯儲加息週期中美元匯率並不必然會升值呢?從經濟學理論來看,利率差異只是匯率變化的解釋原因之一,前提是“其他條件不變”(everything else equal)。問題是,“其他條件不變”這個假設,在現實中很難出現。

這就好比我們很多時候會認為利率降低,固定資產投資會上升(兩者負相關),但多數情況下我們看到的是固定資產投資降低導致了需求下降利率降低(兩者正相關)。又或者,我們很多時候認為匯率貶值利好本國出口(兩者負相關),但多數情況下,我們看到的又是本國出口形勢很好推升本國貨幣升值(兩者正相關)。道理都是一樣的。

在解釋匯率波動更加普遍的“一價定律”中(Purchasing Power Parity,PPP),兩種貨幣未來一段時間內的匯率貶(升)值率,等於兩個經濟體的通貨膨脹率之差。

所以,如果是美國經濟相比其他經濟體表現更好,那麼會出現明顯的美元升值週期(比如1981年到1985年、1996年到2000年的“新經濟”等),這個過程中美聯儲也會加息,但加息是經濟繁榮過熱的結果,並不是美元升值的原因。

而如果是由於美國通貨膨脹率較高引發的國內加息,比如1976年至1980年、2002年到2006年等,美聯儲加息並不會引起美元匯率升值,甚至還有可能美元貶值情況。

從美聯儲加息對中國流動性影響來看,2002年以來的兩次加息週期中,有一個共同的特徵規律,就是在美聯儲加息的早中期,中美利率均出現了明顯的背離走勢,即美國國債利率持續上升而同時中國國債利率持續下行,而且這個利率走勢背離的時間可以持續很長時間(參見圖表11)。

2004年美聯儲進入加息週期後,美國2年期國債利率快速上行,而2004年中國當時正好開始進行大規模的宏觀調控政策,大幅度壓縮固定資產投資和收緊貨幣政策。結果我們看到在2005年,美國的2年期國債到期收益率上行了133個BP,而與此同時,中國的2年期國債到期收益率下降了116個BP。

第二次的情況也一樣。雖然美聯儲是在2015年12月才正式開始加息,但是此前從2014年開始加息預期已經非常普遍,而且從2015年年初開始美聯儲也已經停止了擴表過程。所以美國的國債利率從2014年初就開始上行,而中國在2014年與之相反開始了貨幣寬鬆週期,2014年先是上半年確定了要定向降準,再是年底11月的時候央行全面降息,隨後2015年和2016年在美聯儲加息週期中,中國依舊保持了貨幣寬鬆週期。從2014年初到2016年底,中美利率和流動性走勢背離的時間長達近三年,這期間,美國2年期國債到期收益率上升了83個BP,而中國2年期國債到期收益率則下降了163個BP。

因此,我們認為,美聯儲持續加息進而引發全球流動性收緊,影響中國流動性寬鬆環境,這個邏輯並不成立。中國貨幣政策完全可以在很長時間內保持“以我為主”。事實上,從數據中也可以看到,中美利率同步上行,基本上都是在全球經濟上行的過程中出現的,例如2007年和2017年,這反映了經濟需求持續回升對利率的影響。而在其他時間段內,美聯儲進入加息週期的同時,中國保持貨幣政策寬鬆,這個組合很常見。

3、美國加息週期對美股的影響

加息對股市的影響,首要的是體現在對權益資產估值的影響上。在其他條件不變情況下,流動性收緊利率上行意味着估值下降。

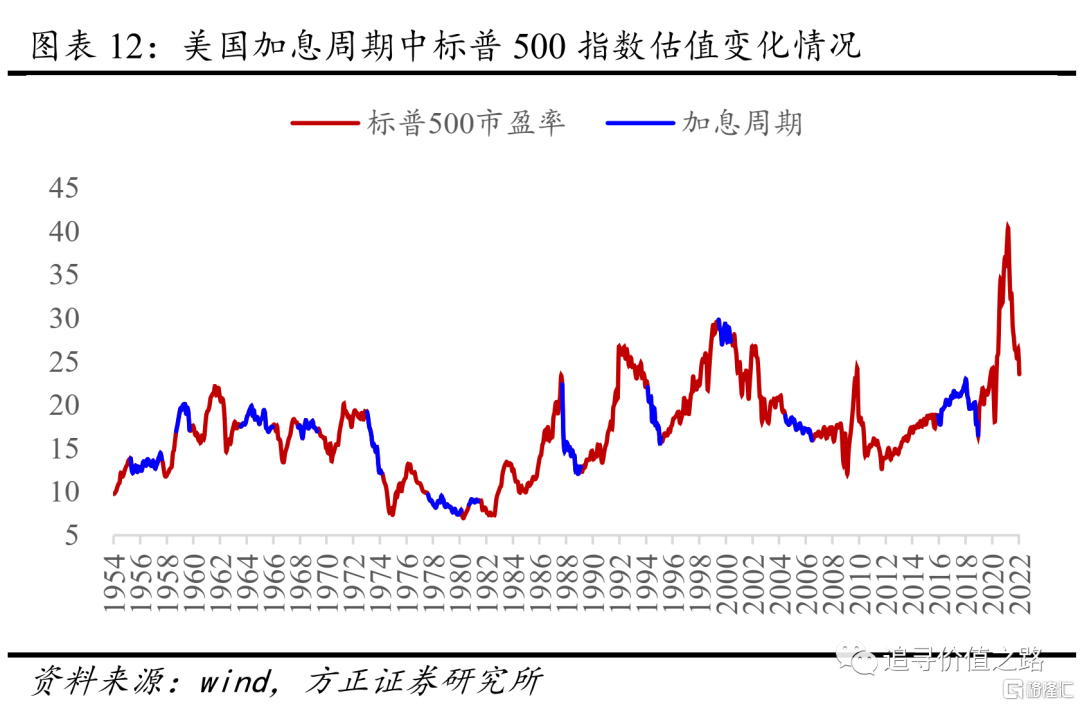

從美股的歷史經驗來看,上述命題是基本成立的。圖表12報吿了從1954年到2022年1月美國標普500指數的市盈率變化情況,並用藍色標出了美聯儲加息時段。

我們看到,總體而言,在美聯儲加息週期中,美股的估值是下降的。這其中有幾次,美股估值出現了快速陡降的情況,比如1973年、1987年、1994年等。另外有少數幾次加息週期中,美股估值出現了先升後降的情況,比如1958年到1959年、2016年到2018年。即使這樣,以整個加息週期來計算,估值依然是下降的,美聯儲加息週期中,美股到目前還沒有出現過估值抬升的情況。

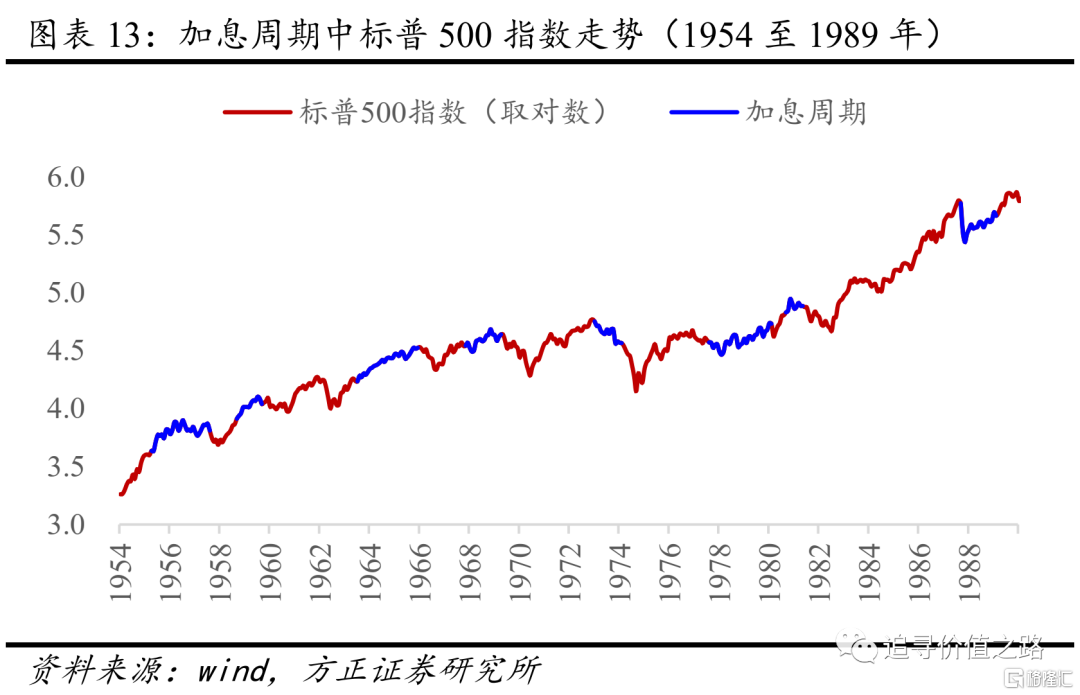

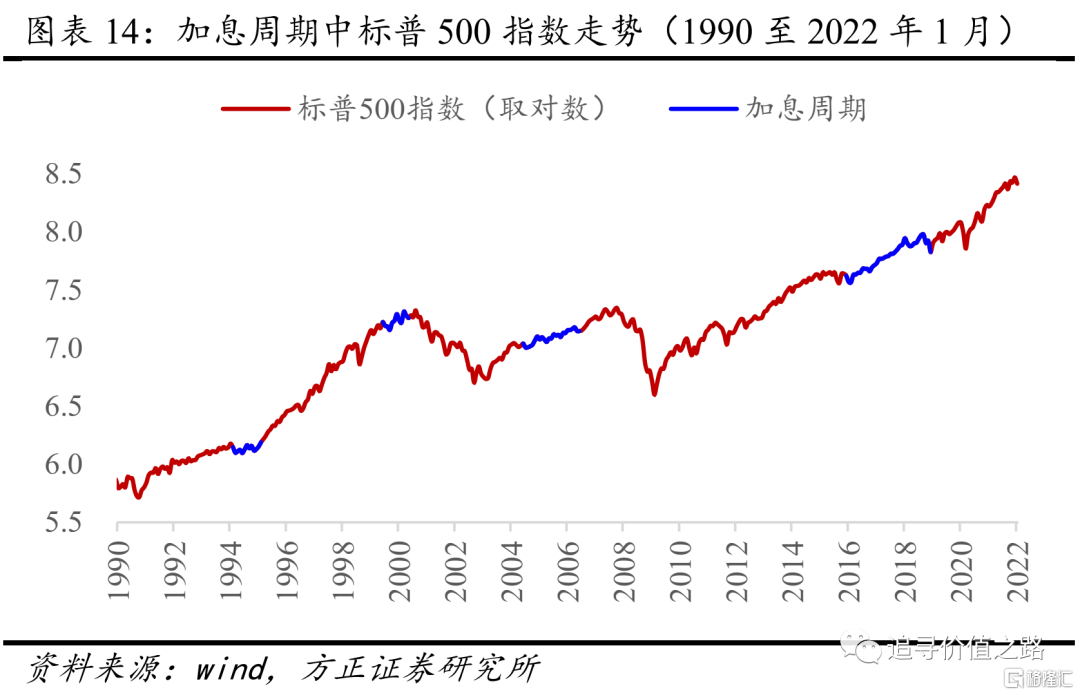

但估值下降並不意味着股市必然下跌,圖表13和圖表14分別報吿了1954年至1989年以及1990年至2022年1月美股標普500指數的走勢,同樣,這裏我們用藍色標出了加息週期。

從圖表13和圖表14中可以發現,除了極個別情況外(1973年和1987年),標普500指數在加息週期中多數情況下都是上漲的。毫無疑問,這背後反映了一個重要的基本面邏輯,即多數情況下,美聯儲之所以加息是因為經濟好(甚至過熱),企業盈利的增長幅度超過了估值回落的幅度。

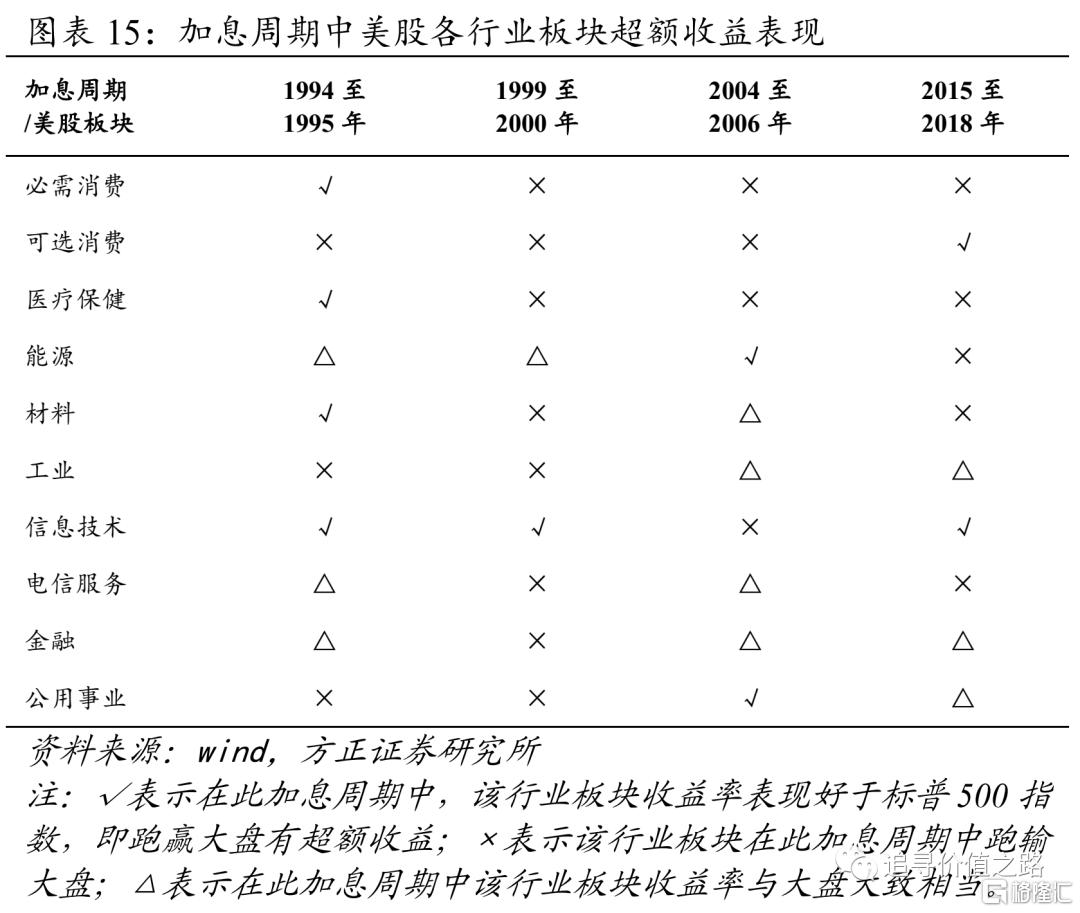

從美聯儲加息週期中的美股行業板塊結構性表現來看,圖表15報吿了1990年以來四次加息週期中美股各行業板塊的超額收益表現,包括GICS行業分類中的必需消費、可選消費、醫療保健、能源、材料、工業、信息技術、電信服務、金融、公用事業等共10個行業板塊。

從圖表15的結果來看,我們認為最重要的結論是,加息週期本身並沒有構成基本面改變的邏輯。在加息週期中,1)金融板塊並沒有明顯的超額收益出現;2)每輪加息週期領漲板塊情況各不相同,沒有一個行業板塊在每輪加息週期中都有超額收益;3)更從長的時間視角來看,每輪加息週期中的領漲(領跌)板塊,都是其自身產業邏輯的延續,比如90年代中期以前消費醫藥領漲、2004年到2006年週期板塊領漲、2010年以後科技股領漲,加息週期並沒有改變既有的行情特徵。

4、本輪加息週期對A股影響展望

大體上有如下幾個判斷和展望:

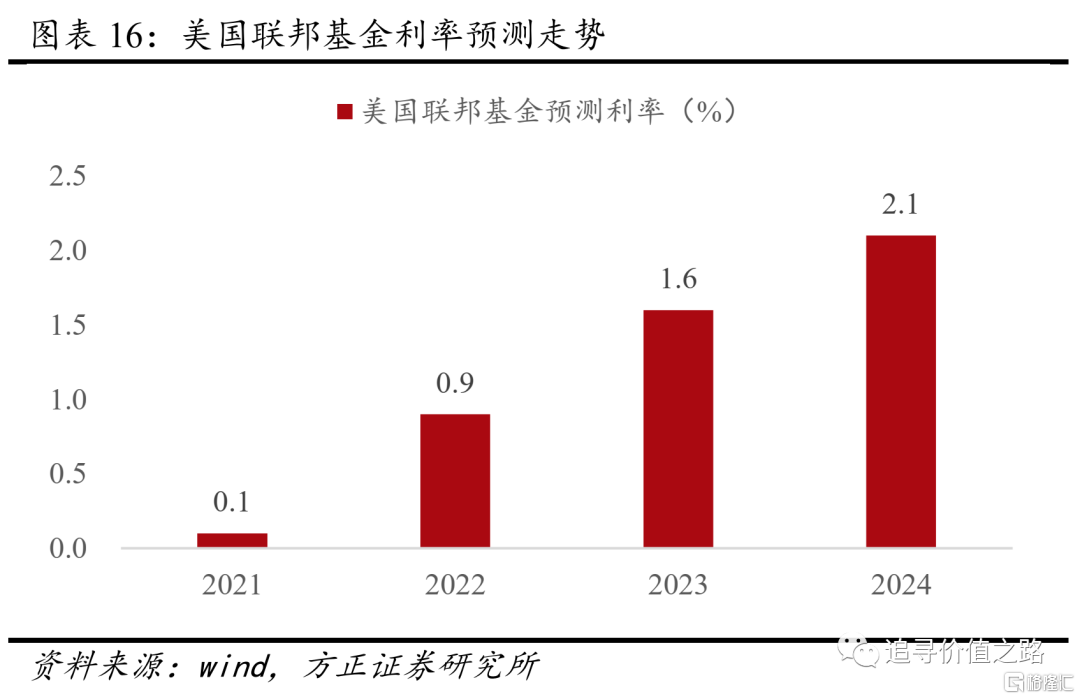

(1)目前市場主流預期判斷2022年美聯儲加息4次左右,聯邦基金利率可能達到1.0%左右;後續到2024年,聯邦基金利率可能上升到2.1%到2.5%。按此市場預期以及過去三十年裏聯邦基金利率與美國十年期國債利率的走勢關係,預計本輪加息週期中,美國十年期國債利率的高點位置可能也就在2.5%左右(一般加息週期中十年期國債利率高點與聯邦基金利率高點大致相當,但高點出現的時間會更早,參見圖表17)。

(2)經過前期的市場大幅調整,當前美股估值水平已經有顯著回落(參見圖表12)。更進一步,如果我們將利率水平納入估值考量,從ERP(股權風險溢價)的角度來看,則目前的估值水平位置更低,基本上在1954年以來的歷史均值水平以下。按前述分析,即使考慮後續美國十年期國債利率升值2.5%,美股目前的ERP水平也不算特別高,後續發生系統性風險的可能性小。

(3)從美聯儲加息週期對國內流動性影響來看,前文已經詳細分析過,兩者並沒有必然的聯繫。美聯儲加息過程中,國內繼續保持流動性寬鬆以及利率下行,非常正常。一個較為普遍的擔心是,如果美聯儲持續加息,而同時國內保持流動性寬鬆甚至降息,國內外利率差將導致人民幣匯率有較大貶值壓力。我們認為這個有點過慮了,美聯儲加息從來都不是美元升值的充分條件,而利率差只是影響匯率的一部分原因(甚至是很小的一部分原因),如果美國通脹無法遏制而導致持續加息,相反人民幣匯率更有可能升值,這個在前文中也仔細討論過。

(4)如果美聯儲加息週期影響國內流動性、匯率、資本流動的邏輯鏈條不能成立,那麼美聯儲加息週期對國內A股市場就並沒有太多的實質性影響,更多的還是對投資者情緒上的影響。我們認為,2022年開年以來A股市場的快速調整受投資者情緒影響較大,國內國債利率還在創新低、人民幣匯率也沒有出現貶值勢頭,如果美聯儲加息真有實質性的流動性收緊影響,沒理由這個負面衝擊隻影響權益市場,而不影響固收市場和外匯市場投資者。因此,“美聯儲加息”更像是一個事後“補上去”的“藉口邏輯”,即股市下跌了之後一定要找一個理由去解釋,然後找到了美聯儲加息,其實還是受投資者情緒和風險偏好影響更大。如果1月份的A股調整受投資者情緒影響較大,情緒(風險偏好)這個變量,最後都要均值迴歸到的,1月份能下2月份也能上。

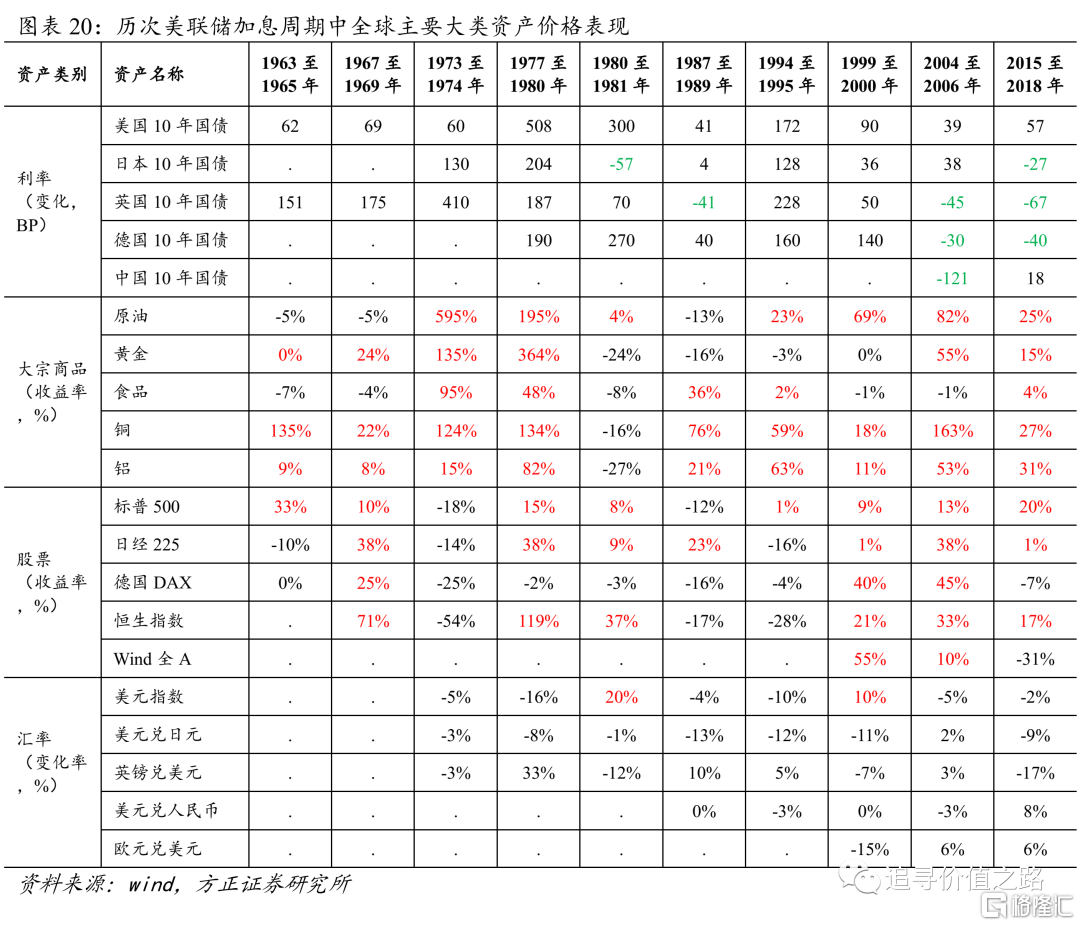

5、美聯儲加息週期中的全球大類資產表現

More Content