本文來自:靜觀金融,作者:張靜靜

摘要

“雙碳”目標推動下,我國ESG投資加速發展,ESG基金大幅擴容。雙碳目標提出以來,碳減排相關政策陸續出臺,ESG資管規模在2020年以來快速上升。2021年末我國泛ESG基金總資產規模達3357億元,較2020年末增長42.16%。在此背景下,ESG評價體系的重要性提升。

國內ESG評價體系現狀:多元格局,仍處於探索階段。

我國ESG評價體系發展起步較晚,尚未形成統一標準。1990s海外就已經擁有不少ESG評級體系;而我國ESG評價體系的發展比國際知名機構晚了至少20餘年,目前仍處於探索階段,國內ESG評級體系呈現出多元發展格局,各具特點。

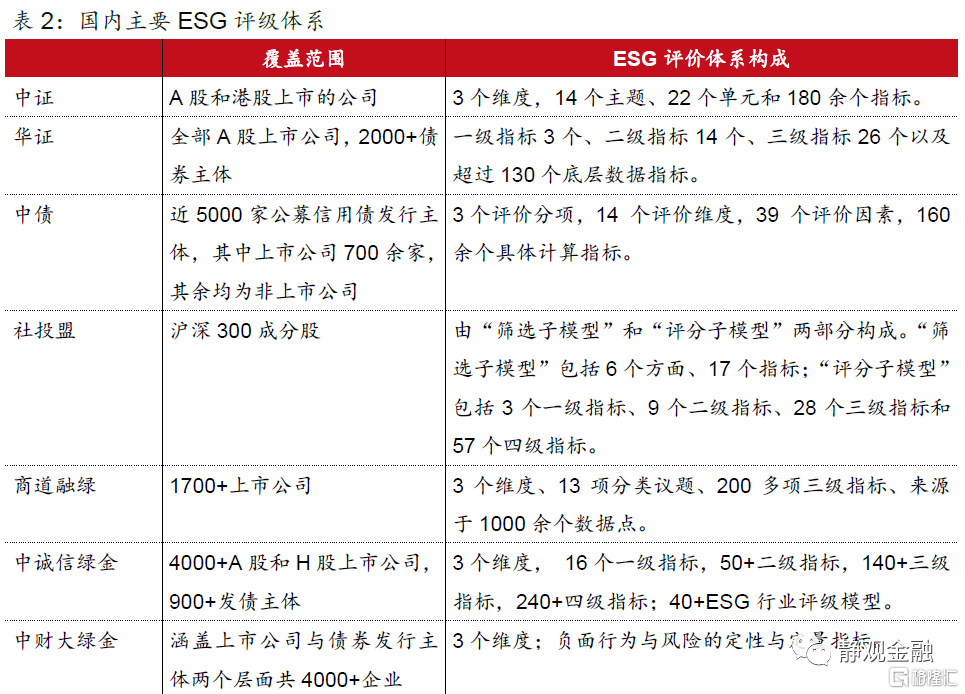

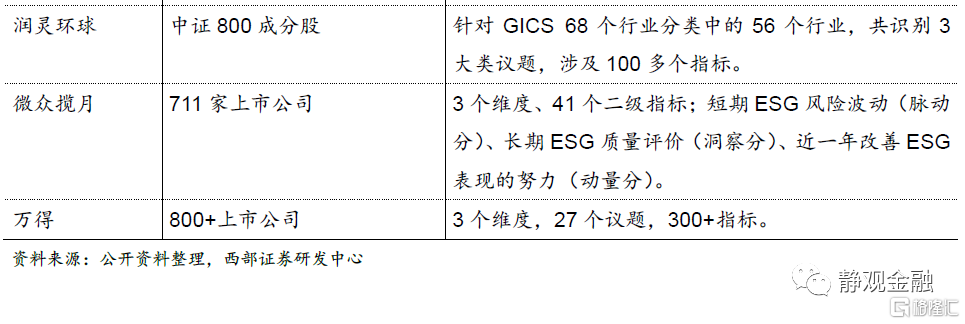

中證:覆蓋A股和港股上市的公司;包括3個維度、14個主題、22個單元和180餘個指標。ESG指數開發方面國內領先。華證:覆蓋全部A股上市公司、2000+債券主體;評價體系包括ESG評級、ESG尾部風險兩部分;具有AI驅動的大數據引擎。中債:主要針對發債主體,評級覆蓋國內債券市場約5000家公募信用債發行主體,其中上市公司僅佔約13%。商道融綠:覆蓋全部A股上市公司,根據不同行業ESG實質性因子加權計算。社投盟:國內最早推動公司可持續發展價值評估和應用的先行者,評估分“篩選子模型”和“評分子模型”兩步驟。此外,還有潤靈環球RKS、中誠信綠金、中財大綠金、萬得ESG、微衆攬月ESG等。

展望未來國內ESG評價體系的發展:

當前企業ESG信息披露不足,披露主動性低,導致我國ESG評價體系的數據源受限。A股公司發佈ESG報告的比例在最近10年呈波動態勢,未有顯著提升。考慮到我國企業ESG信息披露程度較弱,ESG評級機構不得不自行爬取信息對ESG底層數據庫予以補充。2021年,我國企業ESG信息披露方面的政策密集出臺,未來ESG信披制度不斷完善將給ESG評級體系的發展提供極大助力。

結合國情,完善本土化ESG評價體系。(1)不同評級體系之間的評價結果存在差異。一方面國際評價指標、指標重要性權重分配或不適合我國國情;另一方面國內不同評級機構的結果也不同,需提高評價體系中定量成分佔比,並推進ESG指標的規範化。(2)國內ESG評價結果的呈現方式或可進一步豐富,以提供更多投資指引。(3)國內ESG評級體系的具體計算過程可更精細化,提高評級的準確性和科學性。

我們在1月15日的報告中介紹,海外ESG評價體系經歷了數十年的發展已成熟且複雜,代表有標普、明晟、穆迪、湯森路透等。疫後國內也迎來碳轉型的加速期,ESG評級將在國內投資策略中發揮更大作用。本篇將介紹國內當前ESG評價體系的發展格局。

一、ESG投資加速發展,ESG評價體系仍在探索

(一)國內ESG基金加速擴容,ESG概念地位提升

“雙碳”目標推動下,ESG概念在我國地位快速提升。雖然ESG投資概念早在2004就已由聯合國環境規劃署提出,但我國的ESG投資在“3060雙碳”目標提出後才實現突破。2020年9月我國正式提出2030碳達峯、2060碳中和的目標;此後一系列低碳節能、新能源轉型的相關政策陸續出臺,推動產業結構升級,加強企業碳排監管,ESG因素對於證券發行主體的影響越來越大。

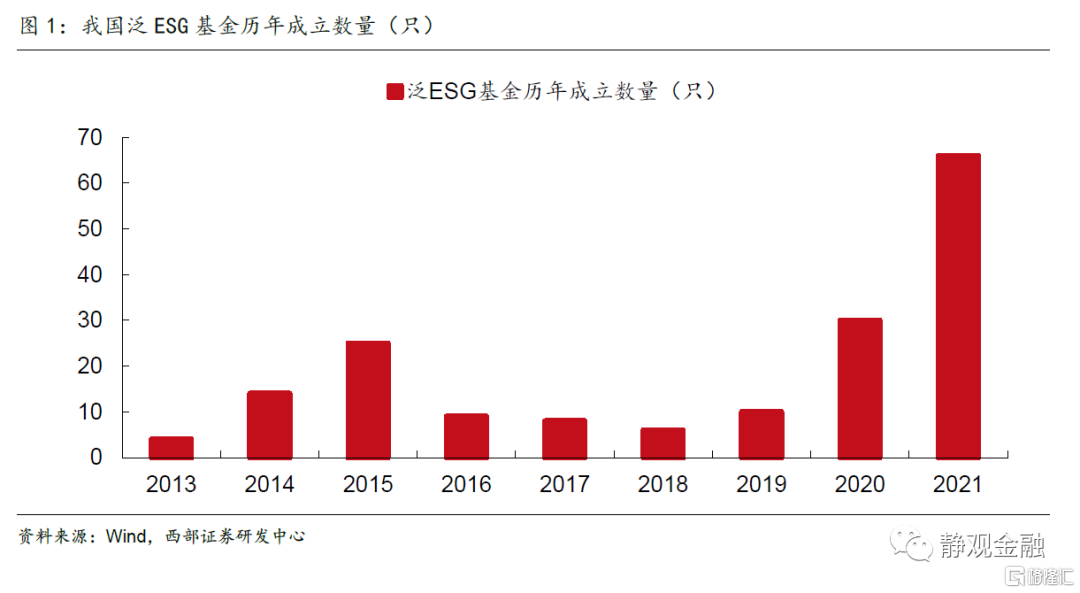

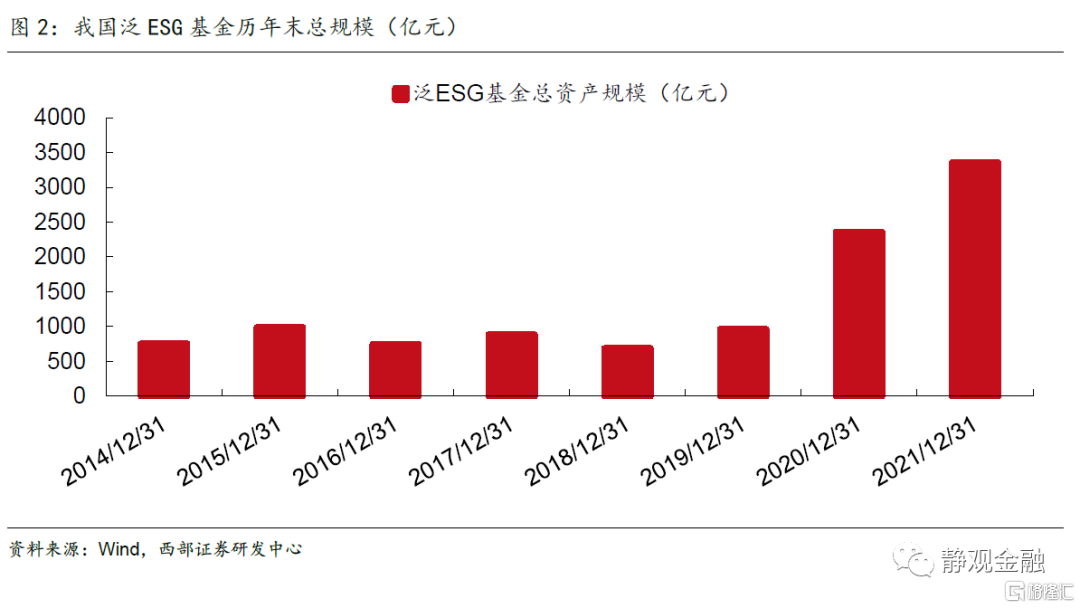

在此背景下,我國ESG資管規模在2020年以來快速上升,ESG基金加速發展。從基金數量上看,根據Wind數據,截至2021年12月31日我國一共成立了207只泛ESG投資基金,其中2020年、2021年分別成立了30只和66只。207只泛ESG基金中,基金名稱含有“碳中和”、“ESG”、“可持續”、“低碳”、“環保”、“新能源”等明確字眼的基金共有123只。從基金資產規模上看,2020年末、2021年末我國泛ESG基金總資產規模分別爲2361.7億元、3357.2億元,分別較前一年增長145.13%、42.16%。截至2021年末,基金名稱中含有“碳中和”、“ESG”、“可持續”、“低碳”、“環保”、“新能源”等關鍵詞的基金總資產共計1880.5億元,較2020年末增長86.8%。

(二)國內ESG評價體系起步較晚,仍處於探索階段

隨着ESG投資策略的廣泛應用,ESG評價體系將發揮更重要的作用。和歐美國家相比,我國ESG評價體系起步較晚。明晟MSCI在衡量公司ESG表現方面有超過40年的經驗,早在1972年開始ESG研究,在1990年開始ESG指數的開發;S&P Global的“公司可持續評估”(CSA)開始於1999年;ISS ESG企業評級體系擁有超過25年的發展歷史;等等。在2000年之前海外就已經推出了不少ESG評級體系,經過數十年的發展如今形成較完善的評級機制。而我國的ESG評級起步較晚,例如社投盟的A股上市公司社會價值評估報告開始於2017年,潤靈的首版ESG評級框架發佈於2019年11月,中債估值中心於2020年10月開始試行中債ESG評價系列產品,中誠信綠金ESG評價發佈於2020年11月,中證指數有限公司於2020年4月發佈滬深300 ESG指數系列,同年12月發佈ESG評價方法。總體上看,我國ESG評價體系的發展比國際知名評級機構晚了至少20餘年。

目前看來,我國ESG評級體系仍處於探索階段,發展時間短,尚未形成統一標準。評級覆蓋範圍較廣的ESG評價機構包括中證指數、華證指數、中債估值中心、商道融綠、社投盟(CASVI)、潤靈環球(RKS)、中財大綠金、中誠信綠金、微衆攬月、鼎力公司(GSG)、萬得等。ESG評價覆蓋範圍大多集中於A股上市公司,通過蒐集公開數據、設計分層指標體系,計算公司環境、社會、治理分數或字母檔級。

二、國內ESG評價體系的多元格局梳理

(一)中證ESG

中證ESG評價體系覆蓋在A股和港股上市的公司,更新頻率一般爲月頻,發生嚴重風險事件時及時調整。中證ESG評價體系包括環境(E)、社會(S)、公司治理(G)三個維度,以及14個主題、22個單元和180餘個指標。

在計算ESG分數時,從指標開始自下層往上層加權求和。算出14個主題分數、3個維度分數和ESG總分;例如,ESG總分=E維度分數*WE + S維度分數*Ws + G維度分數*WG;加權的權重綜合考慮公司所處行業特徵和指標數據質量。中證ESG評價的數據來源爲公開信息,包括財報和社會責任報告等公司披露文件,產業規劃、認證、處罰等政府機構文件,新聞、事件調查等媒體報導,以及上市公司綠色收入、隱含違約率等中證的特色信息。

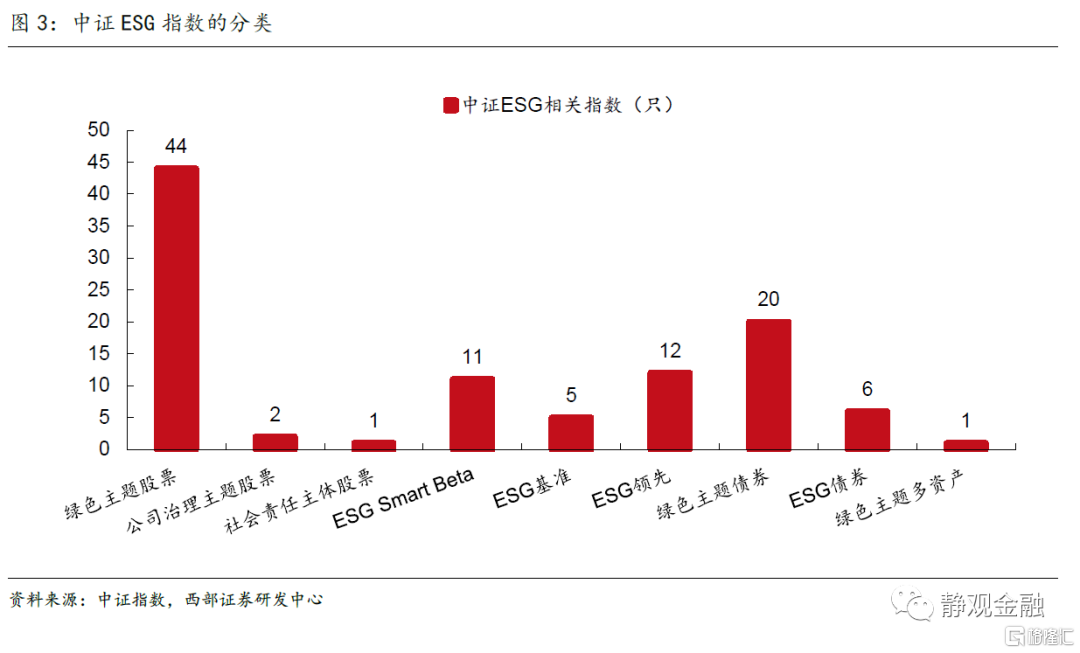

中證在ESG指數開發方面國內領先。2021年10月,中證指數成爲境內首家ESG指數獲得IOSCO準則鑑證的指數機構;截至2021年12月底累計發佈ESG等可持續發展指數102條,如圖3所示,包括75條股票指數、26條債券指數和1條多資產指數。但是和海外老牌機構相比差距較大,MSCI從1990年開始ESG指數開發,目前ESG相關的權益和固收指數共計1500餘條,爲全球投資提供參考。

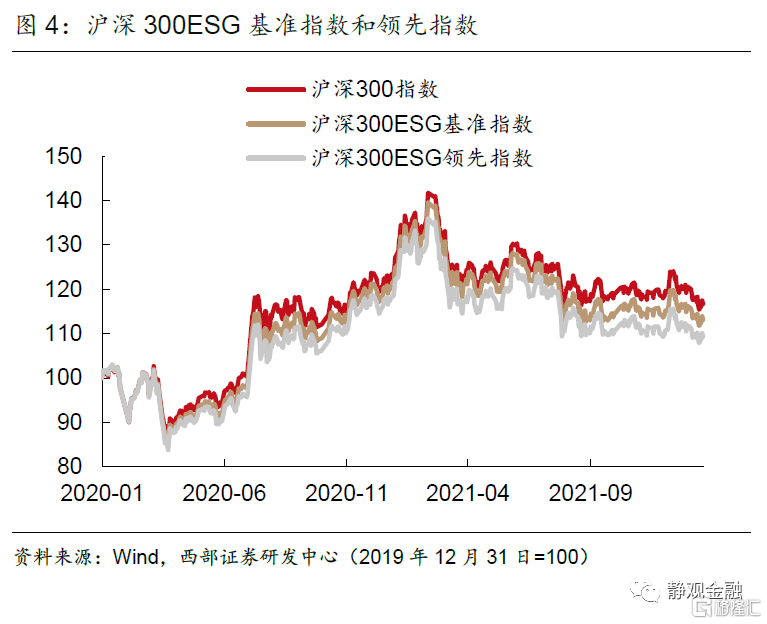

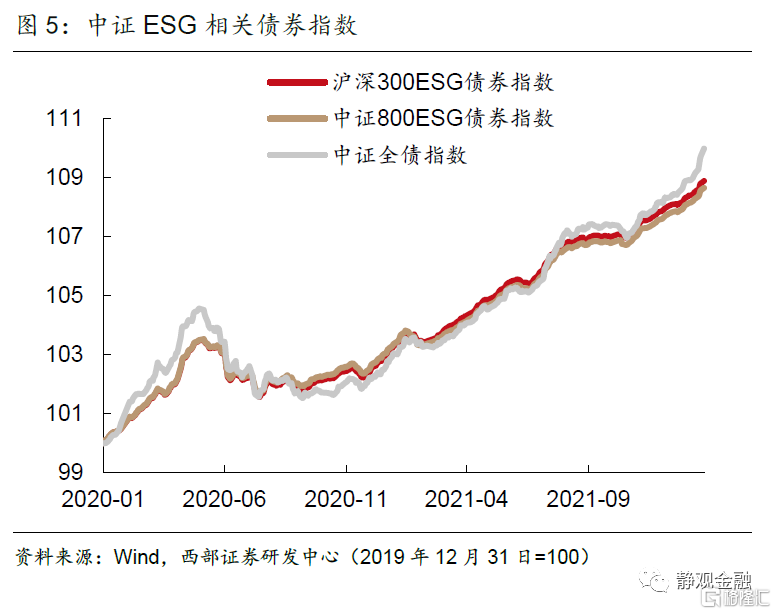

從中證ESG相關指數的市場表現來看,2020年至今中證ESG評級高的公司其股票收益率不及大盤平均水平。例如,滬深300ESG基準指數是從滬深300樣本中剔除中證一級行業內ESG分數最低的20%的上市公司股票,剩餘部分作爲指數樣本;其2020和2021年收益率分別爲24.8%和-6.9%。滬深300ESG領先指數從滬深300指數樣本股中選取ESG分數最高的100只上市公司股票作爲樣本,2020和2021年收益率分別爲22.2%和-8.4%。相比之下,滬深300指數在2020和2021年分別上漲27.2%、下跌5.2%。除股票外,如圖5所示,中證ESG評級高的主體所發行的債券,其收益表現也沒有表現出明顯優勢。

(二)華證ESG

華證ESG評價覆蓋全部A股上市公司、超過2000家債券主體,季度更新,上市公司發生重大事件時臨時調整。評價體系由一級指標3個(環境、社會、治理)、二級指標14個、三級指標26個以及超過130個底層數據指標組成。

華證ESG評價體系包括ESG評級、ESG尾部風險兩個部分。ESG評級的計算方法爲:基於底層數據計算26個三級指標的得分,根據行業特點構建行業權重矩陣,根據各個行業權重矩陣計算出ESG得分,最後將公司歸爲“AAA-C”九檔。ESG尾部風險評價將公司歸爲“嚴重警告、警告、關注、低風險”四檔。華證通過對具有嚴重ESG尾部風險的公司進行預警,幫助投資者規避“黑天鵝”風險。

除了ESG尾部風險預警,華證ESG評價體系的另一特點爲AI驅動的大數據引擎,使用機器學習和文本挖掘獲取政府及相關監管部門網站和新聞媒體數據,實現“傳統+另類數據”的標準化數據庫,做到實時跟蹤以解決公司報告發布頻率的問題。

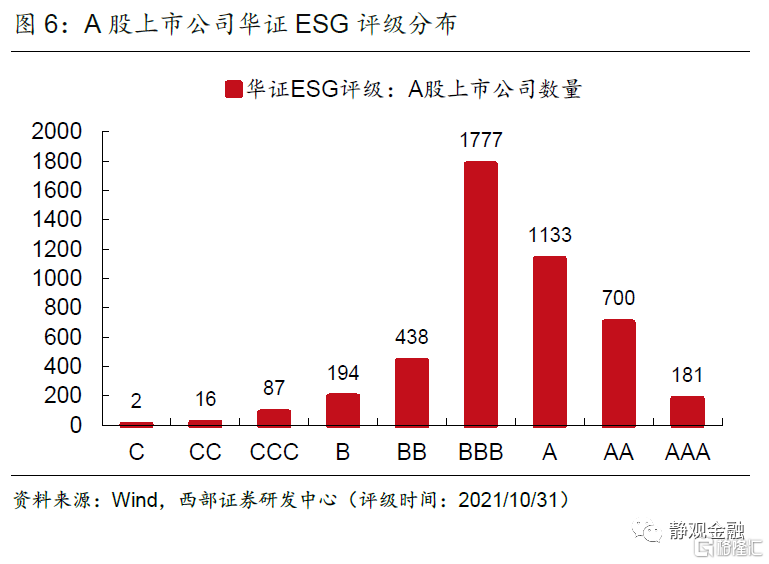

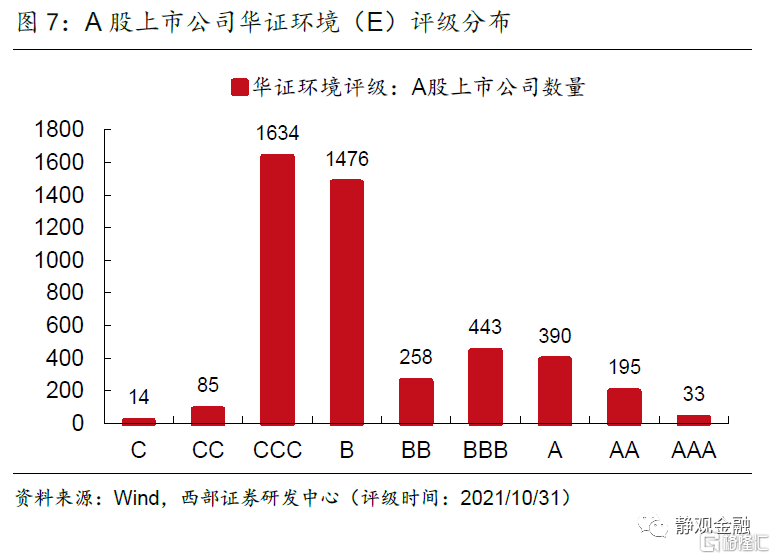

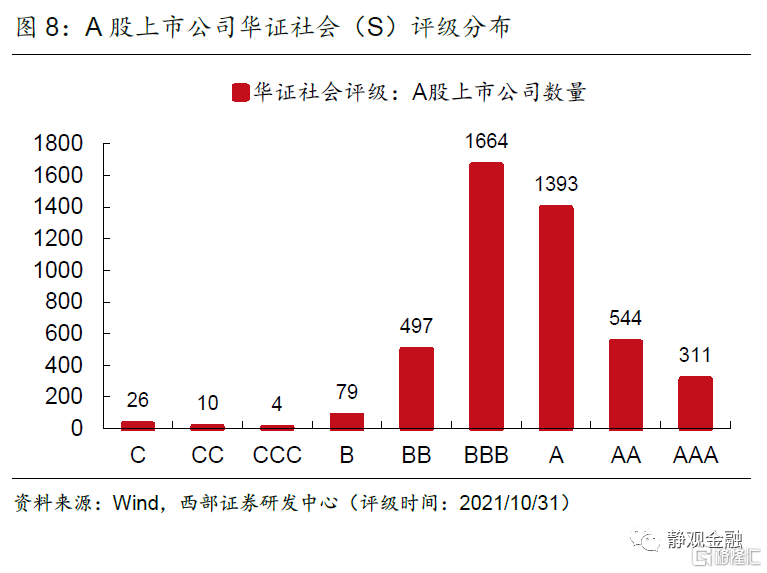

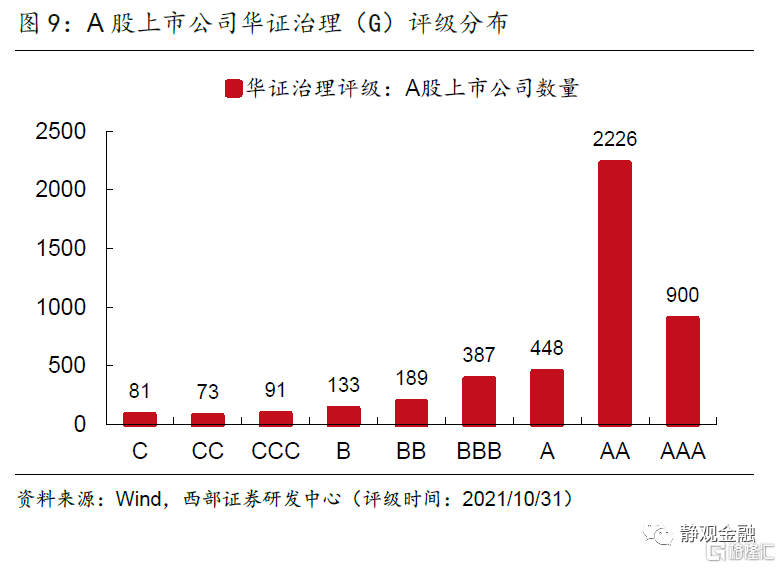

A股公司的華證ESG評級大多分佈於BB-AA等級;三個分項中治理評級(G)表現最好,環境評級(E)最差。華證ESG最近一次評級爲2021年10月31日,如下圖6-圖9,ESG總分BBB級(39.2%)、A級(25.0%)、AA級(15.5%)、BB級(9.7%)的公司數量佔比靠前。環境評級中,CCC(36.1%)和B(32.6%)級別的公司佔比最多;社會評級中,BBB(36.7%)和A級(30.8%)級別佔比較多;治理方面A股上市公司評級表現較好,分別有19.9%、49.2%的公司被評爲最高兩個級別AAA和AA。

從行業上看,食品與主要用品零售、房地產、多元金融、公用事業的華證ESG評級較好,評級爲A-AAA級的公司佔比分別達到93.1%、82.4%、77.3%、72.9%。汽車與汽車零部件、技術硬件與設備、耐用消費品與服裝行業上市公司中只有25.2%、33.9%、35.6%的上市公司被華證ESG評爲A-AAA級。

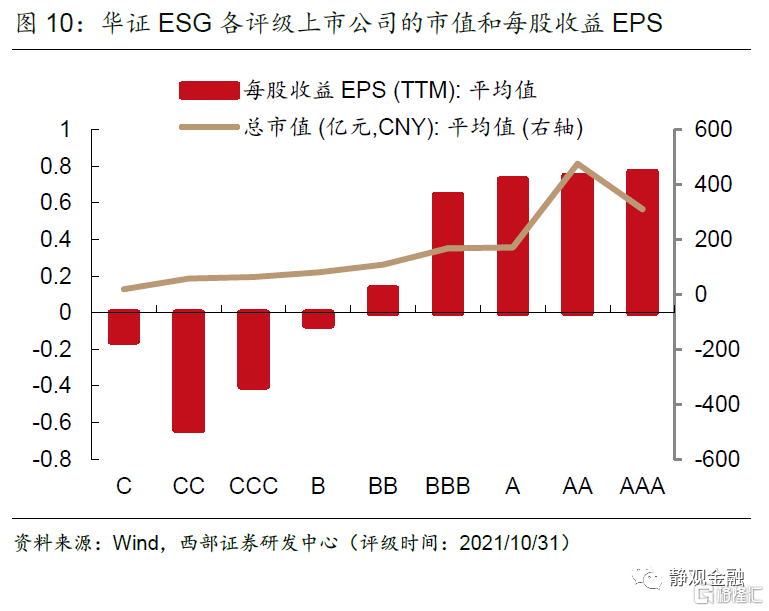

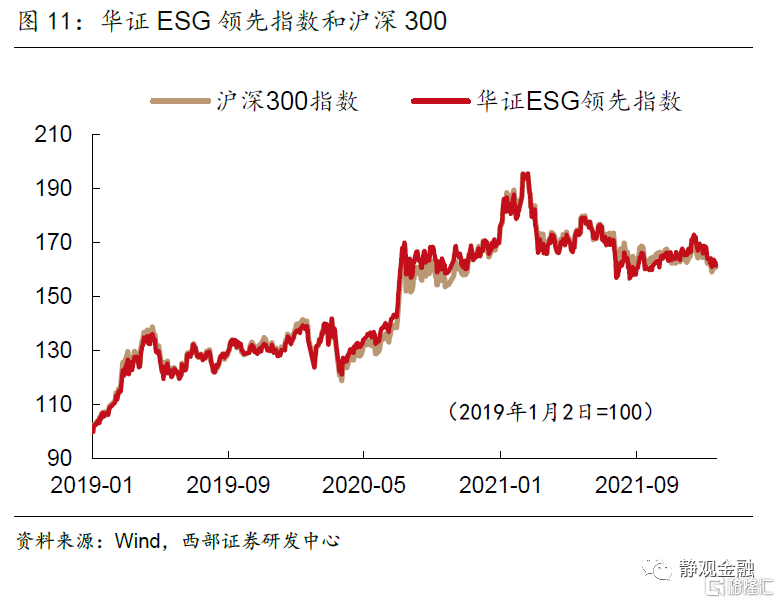

華證ESG評級表現好的公司大多總市值、每股收益EPS更高。如圖10所示,AAA級、AA級的上市公司總市值分別平均爲311億元、476億元,每股收益EPS分別爲0.77和0.75。相比之下,評級爲C-CCC的公司平均市值爲62億元,平均每股收益-0.43。華證公司基於其ESG評價結果編制了一系列ESG相關指數,例如華證ESG領先指數,剔除具有明顯尾部風險的股票後再根據ESG評分等指標選出300只A股作爲樣本,截至2022年1月20日,該指標自2019年以來累漲62.7%,與滬深300的漲幅62.4%基本持平。

(三)中債ESG

中債估值中心指出國內ESG評價機構“重股票、輕債券”,主要提供上市企業的ESG評價;中債ESG評價則主要針對發債主體,覆蓋國內債券市場約5000家公募信用債發行主體,其中上市公司約佔13%,其餘均爲非上市公司。中債估值中心於2020年10月推出中債ESG評價系列產品,包括ESG評價、ESG數據庫等。

中債ESG評價包括ESG總得分,E、S、G分項得分,14個評價維度,39個評價因素和超過160個底層指標。如表4所示,環境治理項、社會責任項、公司治理項下分別包括5個維度、4個維度、5個維度。總得分、分項得分、維度得分範圍爲1至10分,10分表現最好。

具體計算得分時,中債按照自下而上的順序,先對底層指標賦值,再設置指標權重,加權求和得到上一層級的分數,逐層向上加權求和算出ESG總分。E環境項下,中債構建了行業間、行業內兩個評價步驟。首先將行業劃分爲四大類:(1)正向環境效應,例如林業、廢物利用業;(2)環境風險小且友好度較高,例如批發和零售業、金融業;(3)環境風險較大且友好度較低,例如建築業;(4)環境風險大且友好度低,例如採礦業、石油加工業。中債根據中國實踐給予不同的行業基礎分;再在各行業分組內設計衡量維度表現。

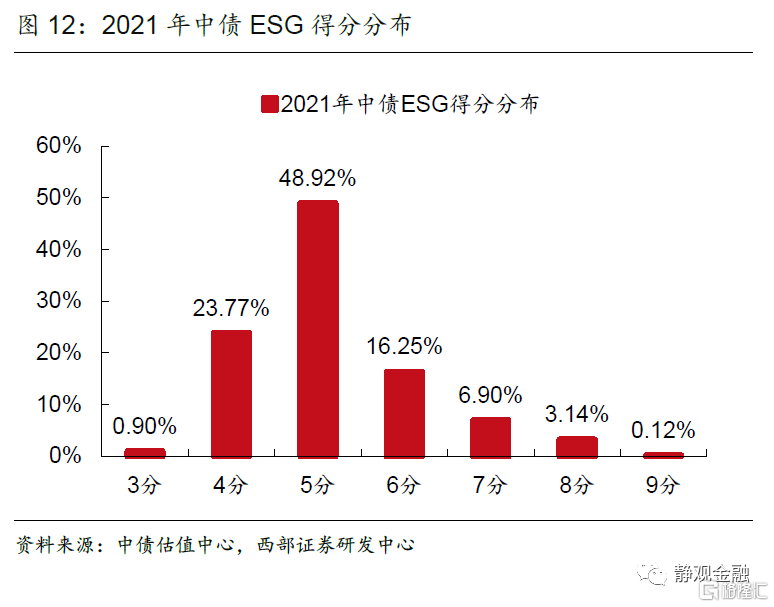

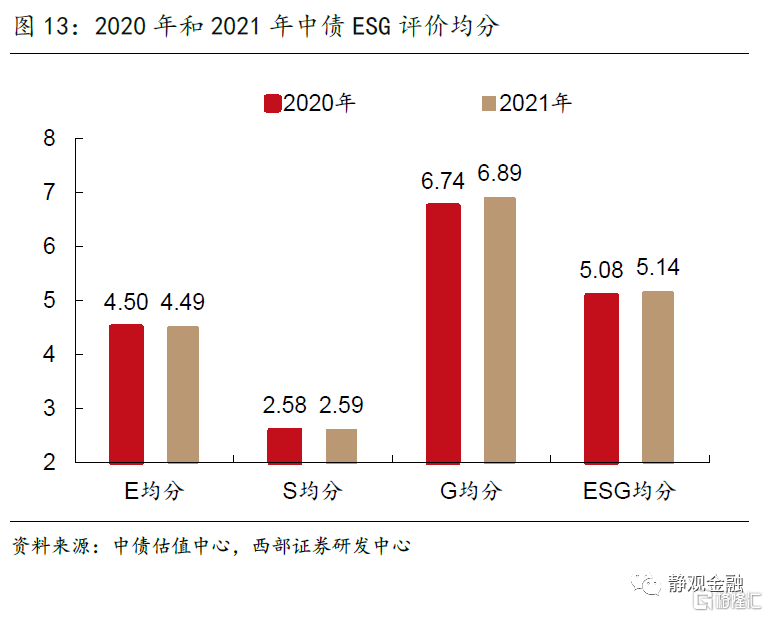

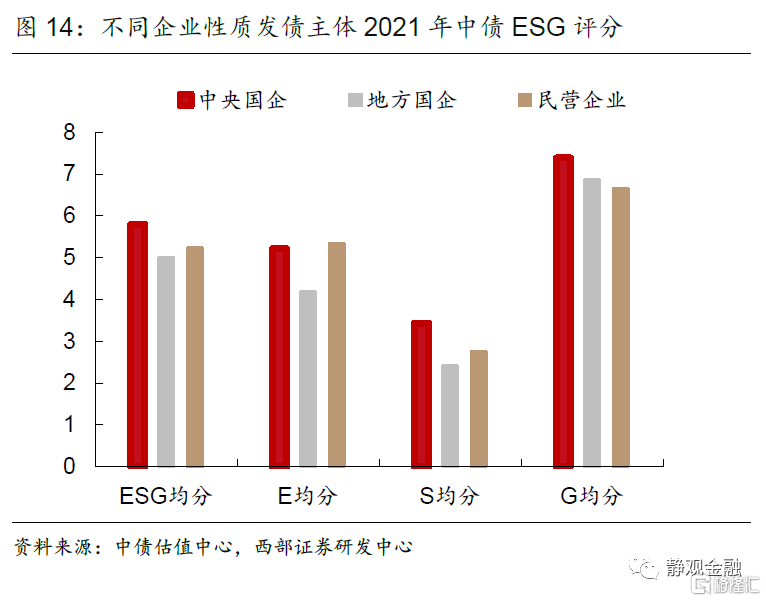

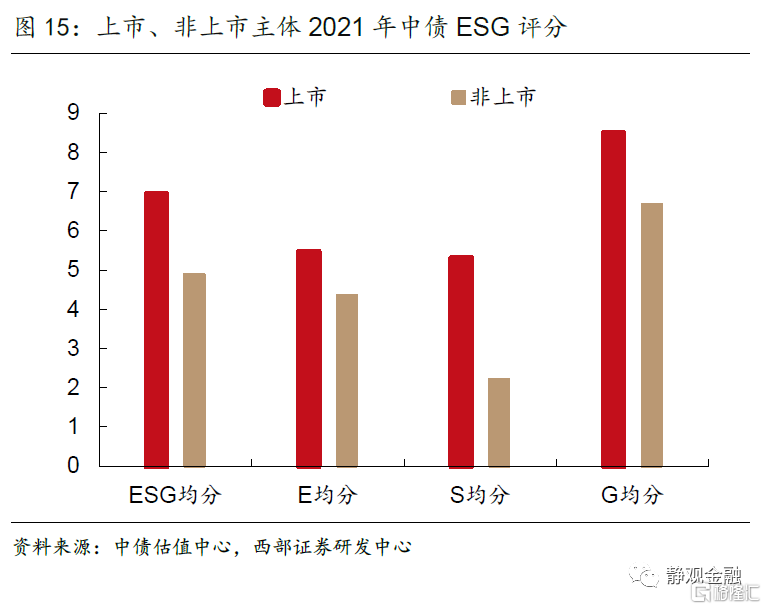

根據中債ESG數據,2021年發債主體ESG得分均介於3-9分,得分在4-5分的主體佔72.7%;2021年平均5.14分,較2020年的5.08分小幅改善。中央國企表現優於其他性質企業,中央國企、地方國企、民營企業的ESG得分分別爲5.80、5.02、5.23。評級樣本中上市公司ESG均分6.93,顯著優於非上市公司的均分4.89。

(四)商道融綠

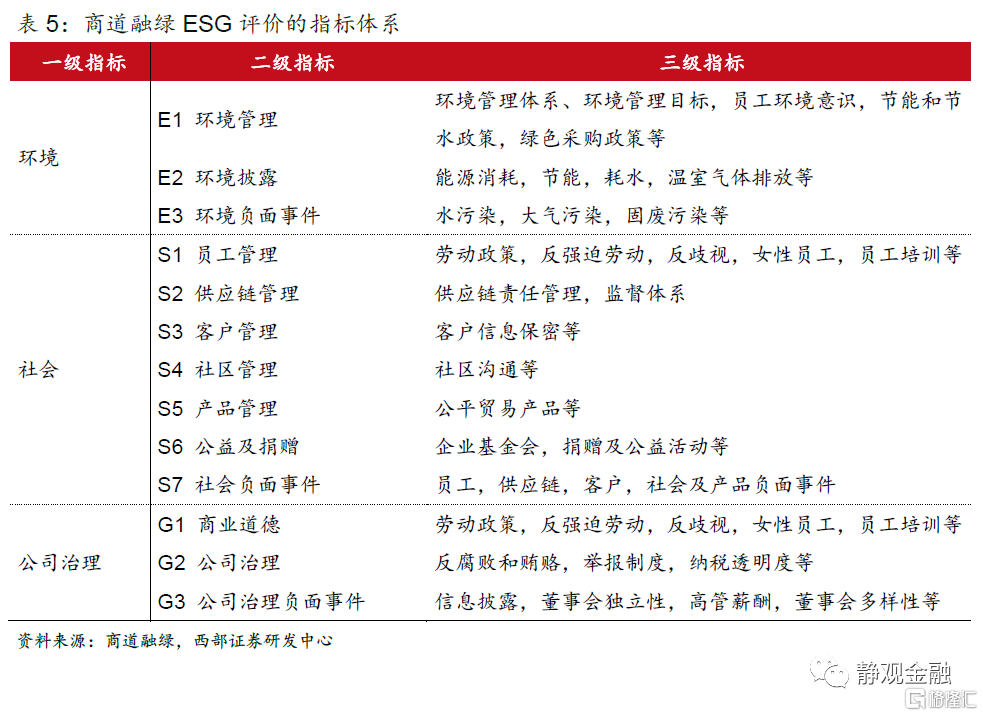

商道融綠ESG評價自2020年起覆蓋全部A股上市公司,評級系統包括3個一級指標、13個二級指標和200多項三級指標(如表5);指標又分爲通用指標以及行業特定指標兩大類。評級體系的底層數據來源包括企業通過年報、ESG報告、公告等主動披露的信息,以及被動公開的負面信息,例如監管部門的處罰信息、媒體報導等。

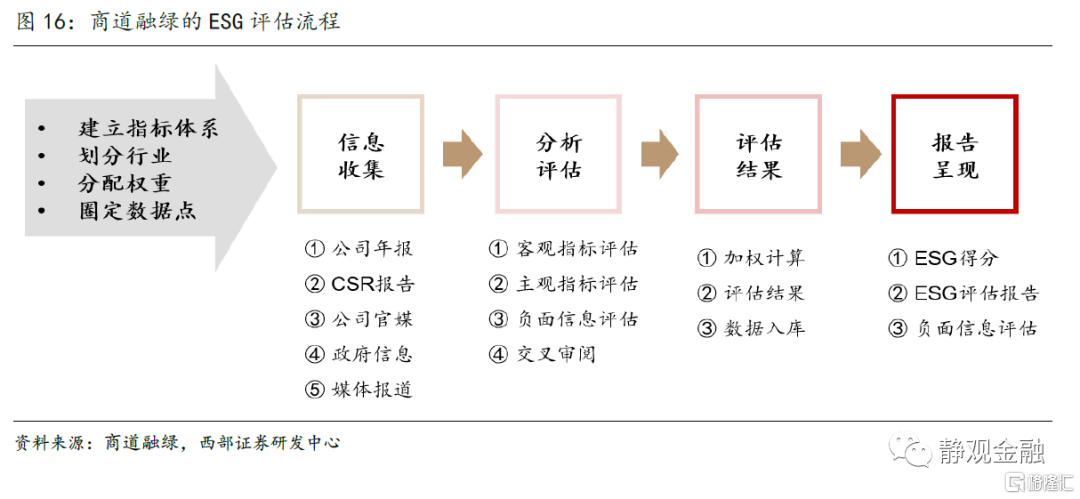

商道融綠ESG評估流程包括“信息收集”、“分析評估”、“評估結果”三步。商道融綠根據不同行業ESG的實質性因子進行加權計算,得到各上市公司的ESG綜合得分。最後依據中國上市公司ESG績效的整體水平,劃分成10個融綠ESG評級:A+、A、A-、B+、B、B-、C+、C、C-、D。A+和A代表企業具有優秀的ESG綜合管理水平,過去三年幾乎沒出現ESG負面事件或極個別輕微負面事件;D代表企業近期出現了重大的ESG負面事件併產生重大負面影響。

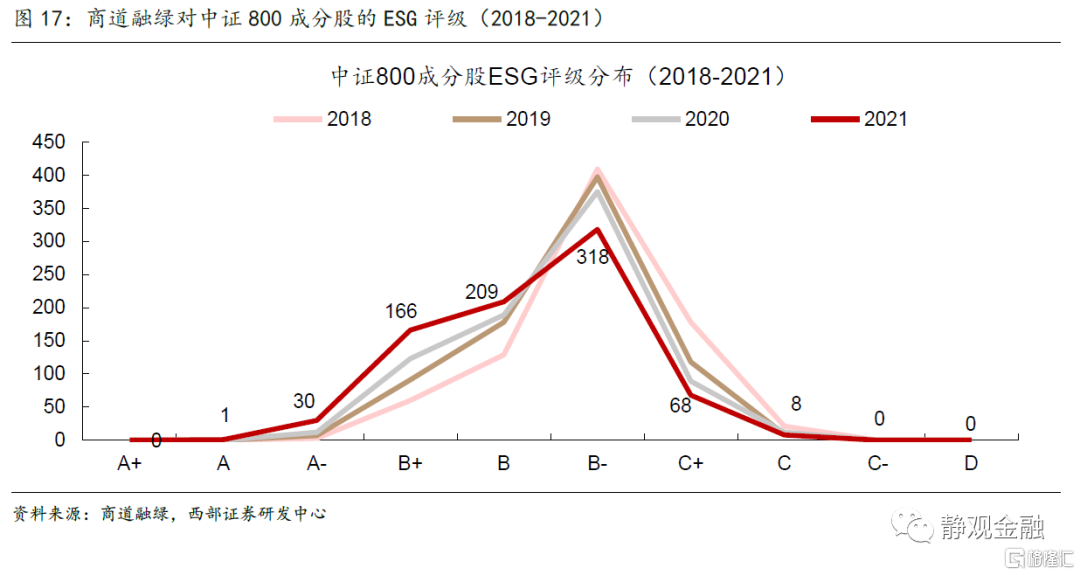

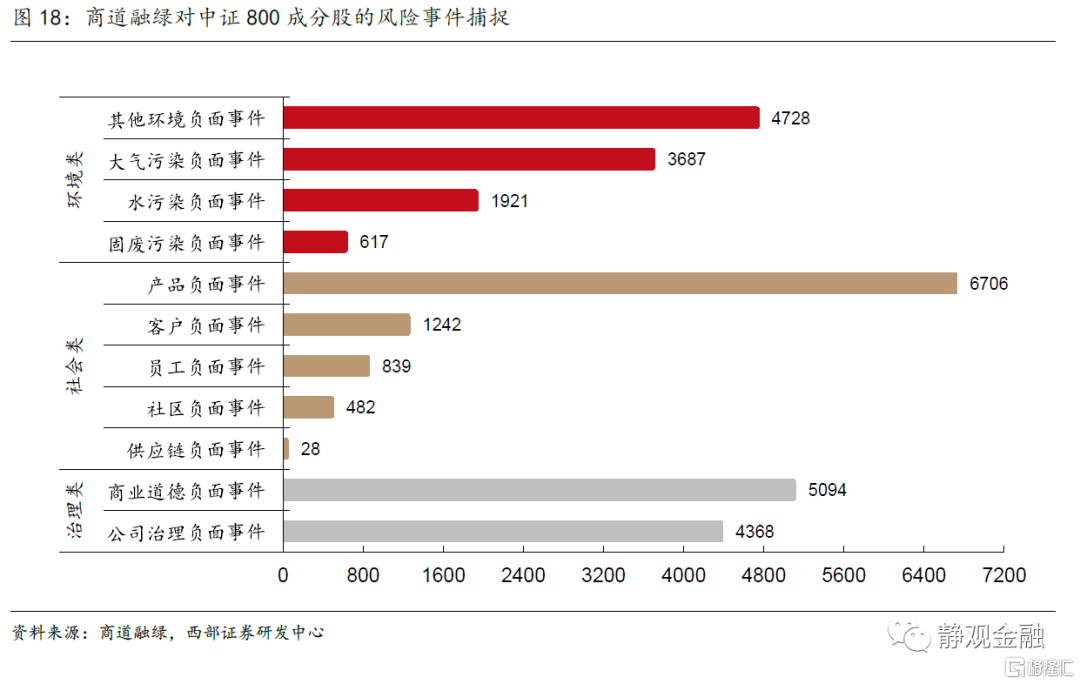

2020年全部A股4138家上市公司中,B等級及以上的公司共588家,佔比約14%;沒有公司爲D評級。若單看中證800成分股在2018-2021年融綠ESG評級,呈現出好轉趨勢,如圖15,評級分佈向高等級移動,B等級以上的公司數佔比從24%升至50.75%。從商道融綠捕捉的A股上市公司風險事件上看,如圖16,國內上市公司的產品負面事件最多,2012年7月至2021年6月期間共6706件;其次爲商業道德負面事件5094起。

(五)社投盟

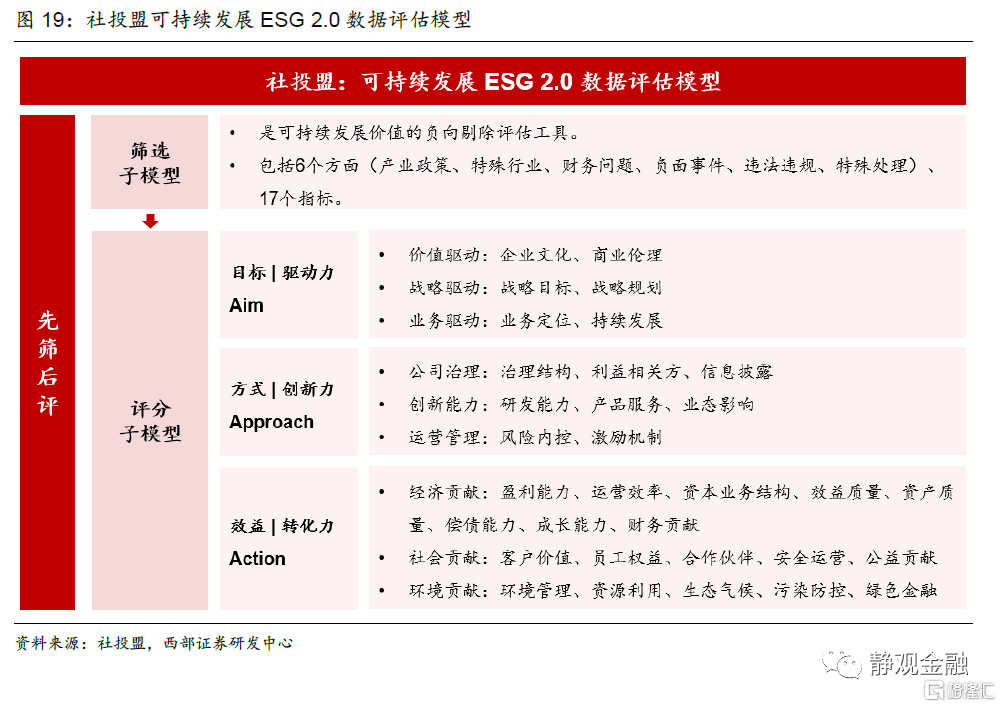

社會價值投資聯盟(簡稱“社投盟”,CASVI)是國內最早推動公司可持續發展價值評估和應用的先行者,其成立於2016年,ESG評價覆蓋滬深300成分股公司,從2017年開始發佈A股上市公司可持續發展價值評估報告,2018年發佈全球首個A股上市公司可持續發展價值評級數據庫,2019年上線可持續發展ESG2.0數據庫。

與大多數評級機構從E / S / G三個維度着手評級不同,社投盟的ESG評估模型分“篩選子模型”和“評分子模型”。第一步:“篩選子模型”,按照產業政策、特殊行業、財務問題、負面事件、違法違規、特殊處理這6個方面和17個指標,對評估對象做是非判斷;一旦符合任何一個指標則被淘汰,無法進入下一環節。第二步:“評分子模型”,依據“3A三力三合一”的原理,從目標的驅動力、方式的創新力、效益的轉化力三個方面對評估對象進行量化打分。評價結果設置A、B、C、D四檔,共十個基礎等級(AAA、AA、A、BBB、BB、B、CCC、CC、C和D),並用“+”和“-”號微調得到十個增強級別(AA+、AA-、A+、A-、BBB+、BBB-、BB+、BB-、B+和B-)。每年6月和12月進行兩次評估。

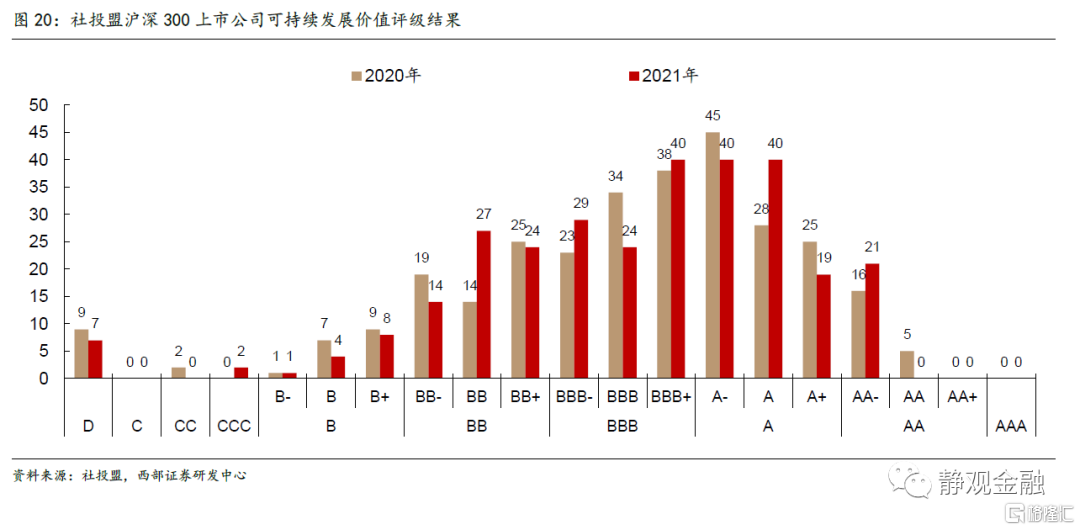

從2021年社投盟對滬深300上市公司的可持續發展價值評級結果看,大部分公司的評級分佈在BB-至AA-,評級爲B、BB、BBB、A、AA級別的公司分別有13家、65家、93家、99家、21家;整體水平和2020年相似。另外社投盟從2017年開始發佈“義利99”榜單,從滬深300成分股中選出99家可持續發展價值最高的公司。2021年排名前五的公司爲隆基股份、中興通訊、匯川技術、國電南瑞、中國建築。社投盟以“義利99”榜單爲基礎編制“義利99指數”,在2020年和2021年表現均不及滬深300指數。2020年義利99上漲17.8%而滬深300上漲27.2%;2021年義利99下跌6.9%而滬深300下跌5.2%。

除了上述詳細闡述的五個ESG評價體系以外,國內相對主流的評價體系還有潤靈環球RKS、中誠信綠金、微衆攬月等,也各具特點。例如,中誠信綠金評價體系通過機器和人工抓取ESG相關風險事件,設定ESG風險評分卡,企業最終ESG等級爲ESG正向得分扣除風險評分。又例如,由微衆銀行(WeBank)打造的微衆攬月AI-ESG評級收集豐富另類數據,包括計算機分析衛星圖像以更加高效客觀的監測企業環境影響、通過NLP和知識圖譜技術分析新聞輿情、採用知識圖譜分析企業間ESG風險傳導,並從短期ESG風險波動(脈動分)、長期ESG質量評價(洞察分)、近一年改善ESG表現的努力(動量分)三維度進行ESG評價。

三、ESG信息披露是關鍵;完善本土化ESG評價標準

(一)ESG信息披露不足,ESG評價體系的數據源受限

企業ESG信息披露不足,導致我國ESG評價體系的數據源受限。從第二部分的分析中可發現,我國ESG評價體系的數據來源基本分爲兩類:企業自主披露信息、企業被動披露的負面信息(新聞輿情、行政處罰公告等)。而後者需要評級機構自行抓取,對技術要求較高並且耗費人力和物力。但考慮到我國企業ESG信息披露程度較弱,評級機構不得不爬取數據對底層數據庫予以補充。

反觀海外,部分的頭部評級機構通過企業填寫問卷的方式來收集數據。例如,S&P Global的企業可持續性評估(CSA)要求參評企業填寫問卷,分爲經濟、環境和社會三個維度,以及19個具體項目。CSA根據企業的回答和上傳的材料對19個項目量化打分。同時S&P Global劃分了61個行業,各個行業針對行業特點來設計問題以及分配問題的重要性權重。最後19個項目加總得到CSA分數。填寫問卷的方式能更加直接、精準地獲得評級打分模型所需的底層信息。一方面,格式化的流程可以消除數據口徑不統一的問題,另一方面企業填問卷時上傳相應證明材料,信息更爲真實可靠。但鑑於目前我國企業披露ESG的主動性不足,通過問卷收集信息的方式在我國或很難推進。

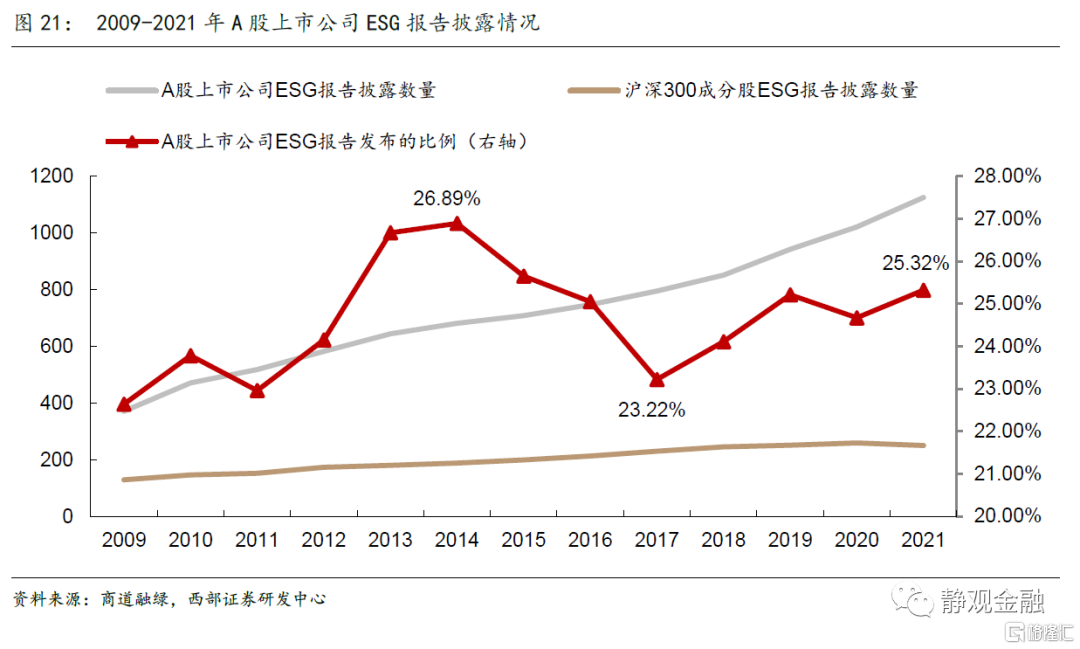

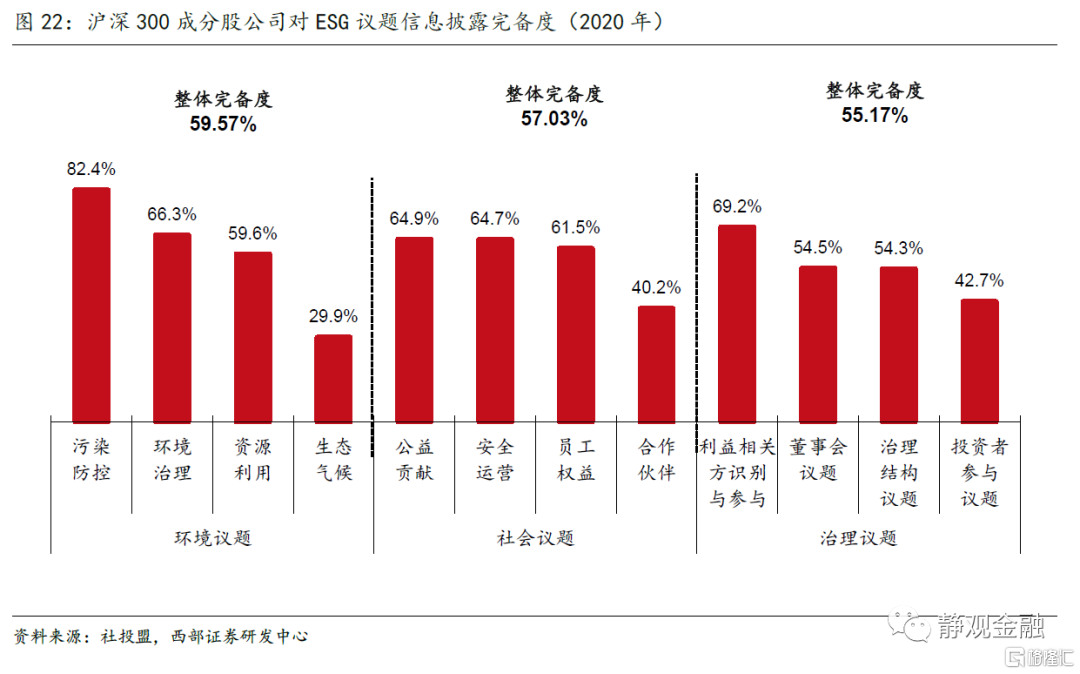

根據商道融綠統計的A股ESG信息披露情況,截至2021年6月底有26%的A股上市公司發佈了2020年度ESG報告,滬深300成分股中有83%披露了2020年度ESG報告。2009年至2021年,A股市場披露ESG報告份數保持增長,2021年有1125家公司發佈了2020年度ESG報告,比前一年增加104份。但是A股公司發佈ESG報告的比例在最近10年呈波動態勢,未有顯著提升,如圖19所示,最高曾在2014年達到26.89%,最低在2017年降至23.22%,2021年回升至25.32%。根據社投盟統計,2020年滬深300上市公司對環境、社會、治理的非財信息披露完備度分別爲59.57%、57.03%、55.17%。滬深300公司對生態氣候、合作夥伴方面的信息披露較少。

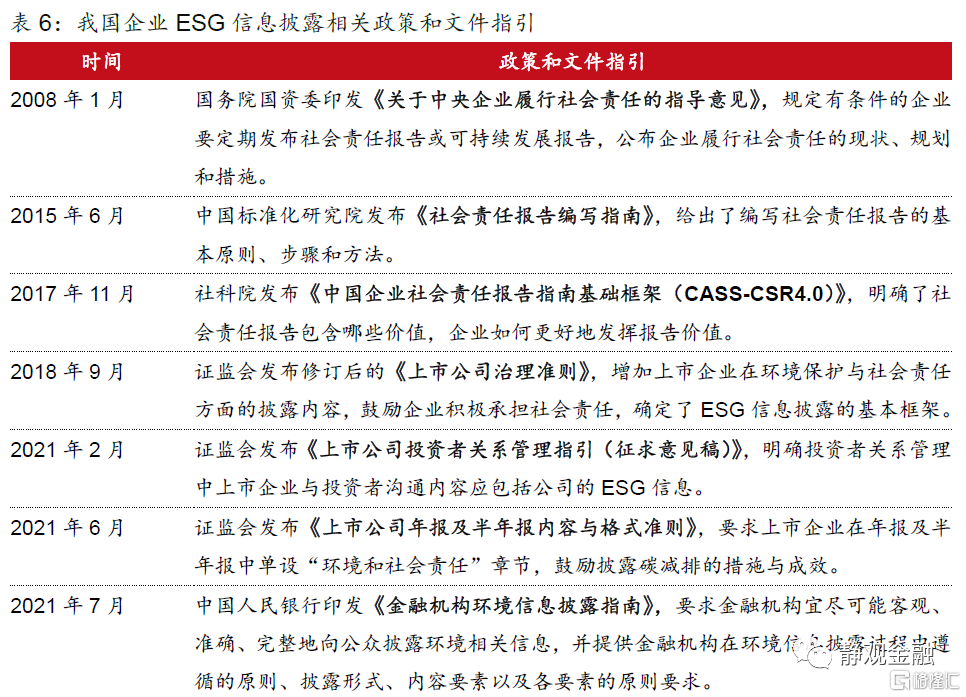

2021年,我國在企業ESG信息披露方面政策密集出臺。目前我國對於企業ESG信息披露、企業ESG三方評估認證缺乏統一的詳細要求。2021年“雙碳”目標的推動下,我國相關政策制定取得較大進展,2月證監會發布《上市公司投資者關係管理指引(徵求意見稿)》,明確投資者關係管理中上市企業與投資者溝通內容應包括公司的ESG信息;6月發佈《上市公司年報及半年報內容與格式準則》要求上市企業在年報及半年報中單設“環境和社會責任”章節;7月人民銀行印發《金融機構環境信息披露指南》;11月證券業協會發布《證券公司履行社會責任專項評價辦法(試行)》。未來ESG信息披露制度不斷完善將給ESG評級體系的發展提供極大助力。

(二)結合國情,完善本土化ESG評價體系

通過分析國內主流ESG評價體系,並結合此前報告中介紹的海外ESG評價體系的特點,完善我國本土化ESG評價體系的進程中,或可以關注以下幾點。

首先,不同評級體系之間的評價結果存在差異。一方面,海外機構對中國企業的ESG評價和國內機構的ESG評價存在差異。各國面對的ESG問題不同,國際的評價指標和指標的重要性權重分配或不適合我國國情。另一方面,國內不同評級機構的結果也不同,例如,商道融綠對中證800成分股的評級結果顯示,總分得分最高的行業爲交通運輸、倉儲和郵政業,房地產業、信息技術和軟件行業的得分最低;而房地產行業的華證ESG評級則靠前。這可能是因爲目前我國ESG評價體系中主觀和定性的成分較多、客觀且定量的成分偏少,各機構對於同一評估對象的主觀判斷存在出入。另外,我國ESG相關指標的定義、口徑等尚未統一規範,降低了各評價體系之間的可比性。

因此,完善ESG評價體系需充分結合國情、提高客觀定量評價的佔比、推進ESG信息披露指標的規範化和統一化。

另外,國內ESG評價結果的呈現方式或可進一步豐富,以提供更多投資指引。例如Moody’s(穆迪)的ESG評價體系有兩個獨立的分數:一是發行人ESG分數,即針對發行人E/S/G三方面打分,包括發行人環境得分、發行人社會得分、發行人治理得分;二是ESG信用影響分數,即該發行人的ESG表現對發行人整體信評結果的影響程度,反映ESG分數和整體信用評級的關係。國內機構或可以根據投資者需求,在ESG分數和風險事項評估以外,設計更多元的評級呈現方式。同時,國內ESG評級體系的具體計算過程可更精細化,例如S&PGlobal的企業可持續性評估(CSA)劃分了61個行業小組,相應設計了61套不同的計分方式,而國內評價機構在劃分行業小組時普遍更粗糙。爲更細分的子行業分別設計打分模型,可以提高評級的準確性和科學性。

風險提示

(一)ESG相關政策發展不及預期

(二)對ESG評價體系理解不到位

More Content