牛年的最後一個交易周,A股市場迎來了2只百元股申購:東微半導(688261.SH)和三元生物。

由於此前A股打新躺贏的神話破滅,投資者對於高定價的新股申購可謂戰戰兢兢,百元股的發行上市也成為了市場關注的焦點。儘管東微半導和三元生物的申購日已經過了,但仍有不少投資者正揣測其上市後的表現。接下來,筆者將具體分析一下發行價略高的東微半導,從其基本面、定價及估值、行業等方面介紹。

1

2020年後業績暴增

東微半導的前身東微有限成立於2008年,是由王鵬飛與龔軼共同創立。

這兩人此前同在德國英飛凌科技工作,只不過王鵬飛當任存儲器研發中心研發工程師,龔軼為汽車電子與芯片卡部門技術專家。在創立東微半導之後,王鵬飛還在復旦大學微電子學院擔任教授,一直到2021年3月才離開。

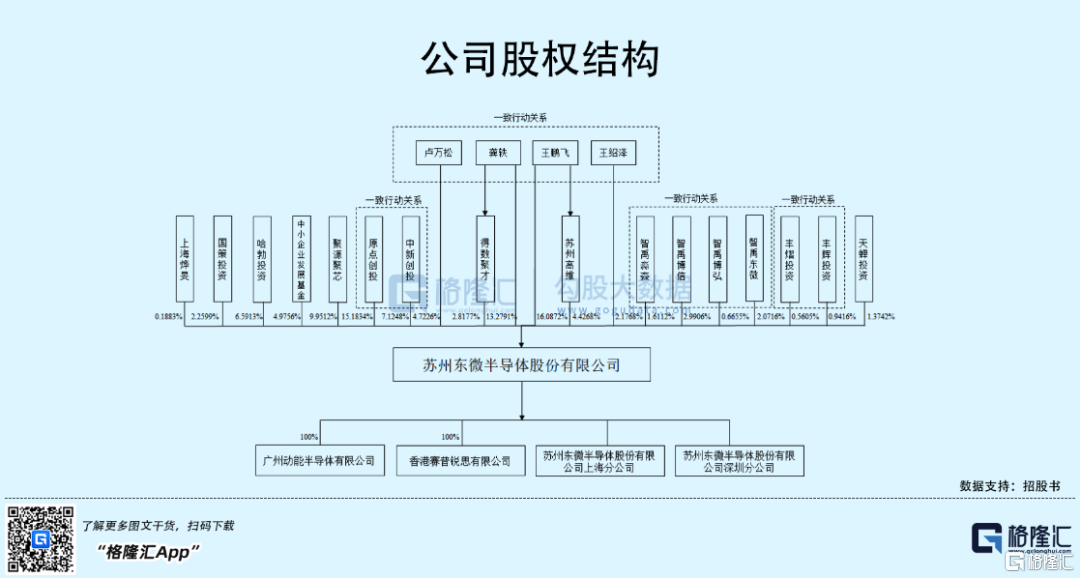

截至IPO前,東微半導的股份及表決權分散,不存在控股股東;王鵬飛及龔軼為公司的共同實際控制人,合計共同控制了公司43.5102%股份,盧萬松、王紹澤則為其一致行動人。值得一提的是,華為旗下的哈勃投資在公司IPO之前突擊入股,持有公司6.5913%股份。除此之外,突擊入股的還有國策投資、智禹東微、豐輝投資及上海燁旻。

能夠吸引華為、國策投資介入,想來東微半導也有其獨特之處。

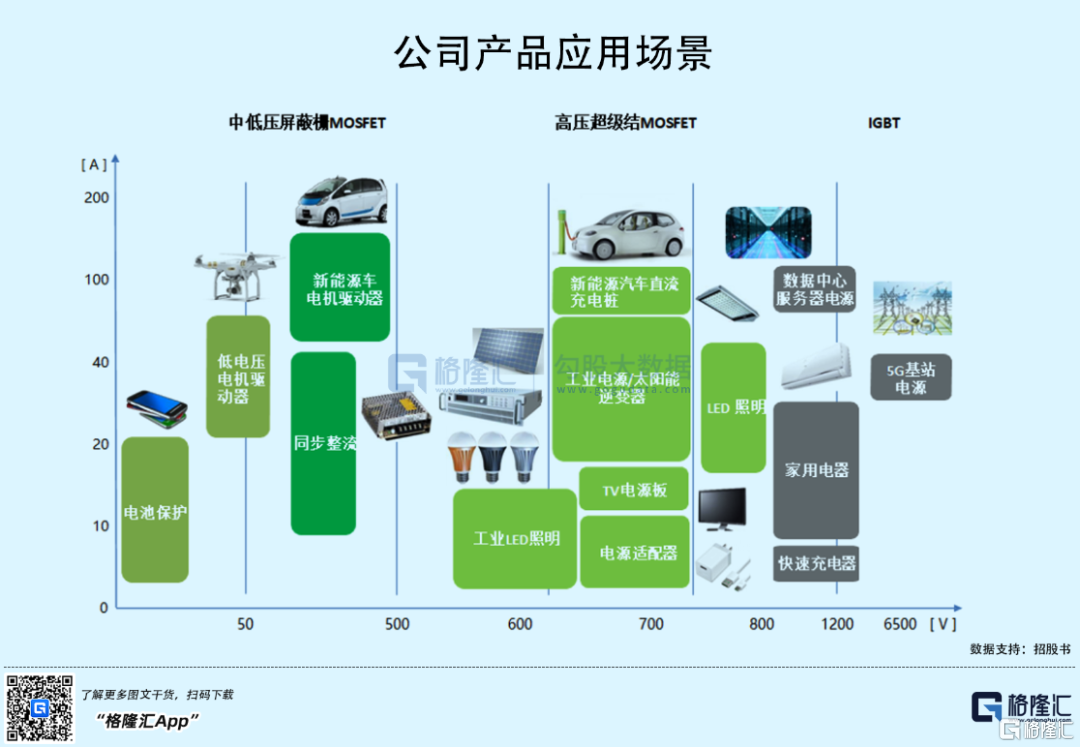

東微半導是一家以高性能功率器件研發與銷售為主的半導體企業,其產品專注於工業及汽車相關等中大功率應用領域。

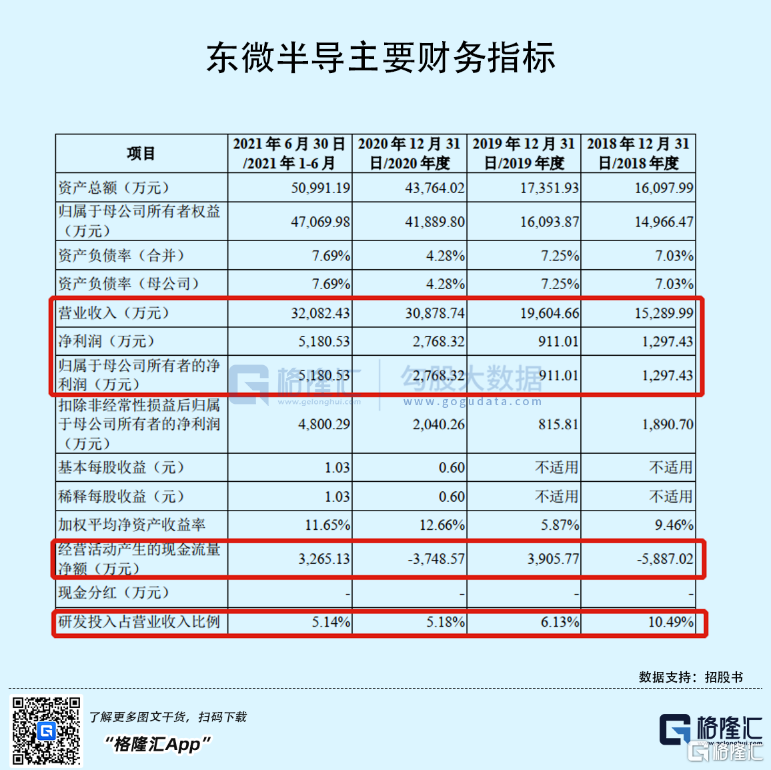

近年來得益於下游需求的增長,尤其是新能源汽車充電樁、光伏逆變器等領域,東微半導業績實現快速增長。2018年-2020年,公司營業收入由1.53億元增長至3.09億元,年複合增長率為42.14%,同期歸母淨利潤略有波動,由1297.43萬元增長至2768.32萬元,年複合增長率達46.07%。

值得一提的是2021年上半年,公司的營收及利潤已超過2020年全年,營收達3.21億元,歸母淨利潤達5180.53萬元。

2

產品單一,市佔率低

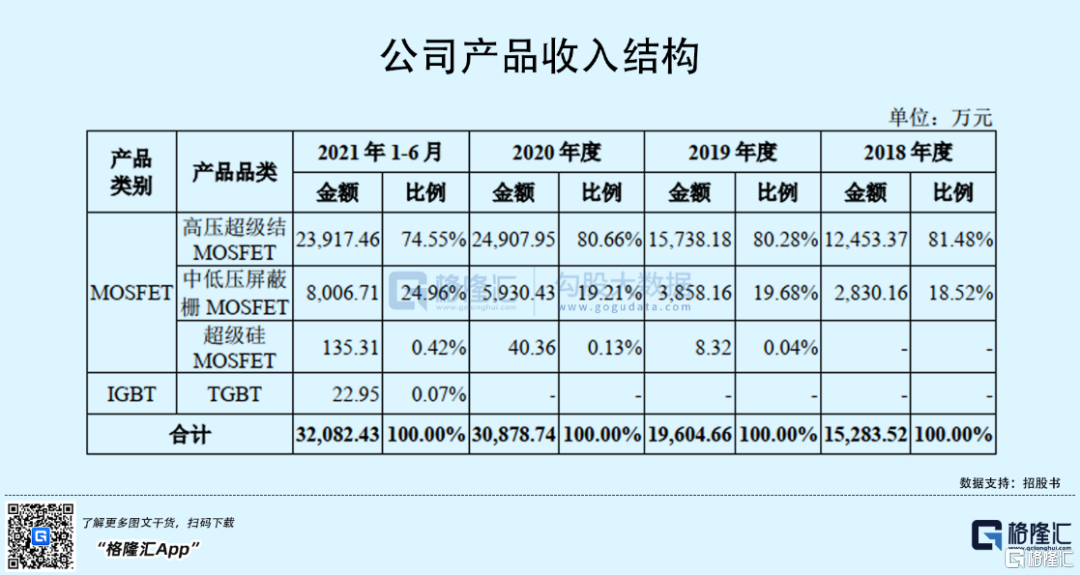

從產品結構來看,東微半導的主營產品是MOSFET,幾乎貢獻公司收入近100%。

其中,高壓超級結MOSFET佔據絕大塊頭,收入佔比約75%,中低壓屏蔽柵MOSFET近年來收入規模不斷增長,佔比已由18.52%上升至24.96%,是其第二大產品。超級硅MOSFET和TGBT已分別於2019年和2021年開始小批量生產並實現銷售,不過當前收入規模較小,不足1%。

從這個角度來看,公司產品的下游應用景氣度高,但其產品結構單一,存在一定下游市場需求下降導致經營業績放緩以及技術替代風險。

雖説東微半導是國內少數具備從專利到量產完整經驗的高性能功率器件設計公司之一,但事實上,無論在全球還是國內,公司的市場份額仍處於較低水平。

根據Omdia數據測算,2020年全球高壓超級結MOSFET的市場規模預計為9.4億美元,公司全球市佔率在3.8%,在中國的市場份額為8.6%;中低壓MOSFET市場方面,2020年度全球市場規模為52.4億美元,公司市場份額僅0.2%,國內的市佔率為0.4%。

值得一提的是,Omdia預測未來2-3年,國內MOSFET器件市場空間存在縮減趨勢,這對於市場地位較低的東微半導而言,可能會是個不小的打擊。

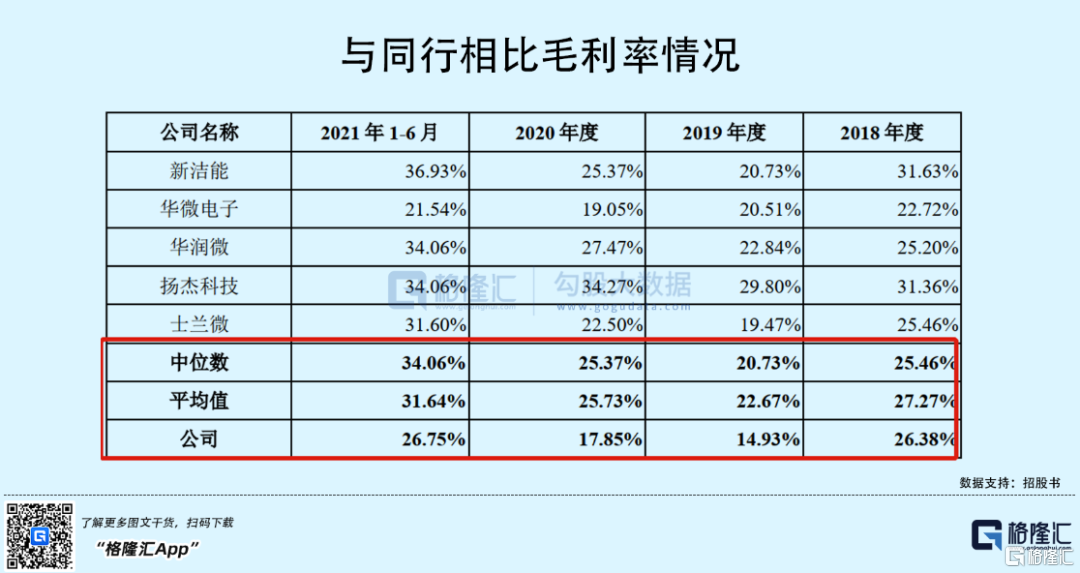

不同於半導體制造、封測環節,半導體設計環節屬於輕資產運行,毛利率一般來説都處於產業鏈較高水平。

從盈利角度來看,東微半導整體毛利率近三年呈現波動下滑的態勢,分別為26.38%、14.93%、17.85%,2021年上半年是重回26.75%的水平。不過,這個毛利率水平在功率器件設計行業並不算高,同行業毛利率的平均水平分別為27.27%、22.67%、25.73%、31.64%。

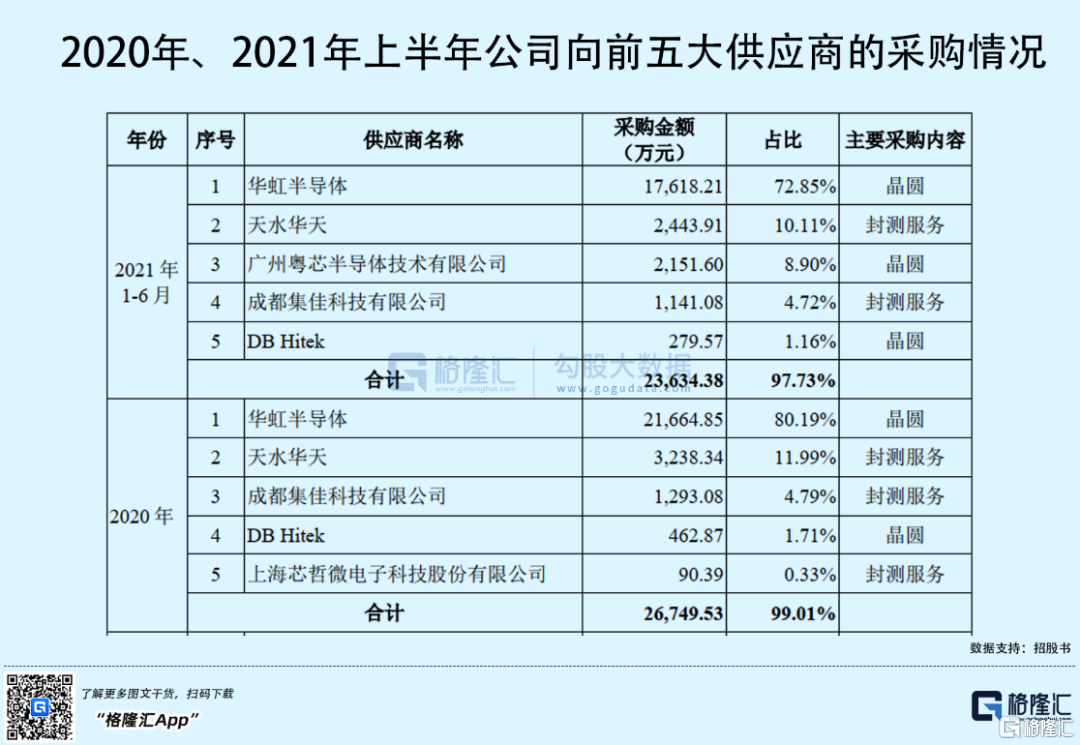

這裏要提的一點是,東微半導是採用Fabless經營模式,也就是沒有自己的晶圓廠,將晶圓製造、封裝、測試等生產環節外包給第三方晶圓製造和封裝測試企業完成。以致於公司長期以來依賴於供應商,且集中度較高。報吿期內,東微半導向前五大供應商採購的金額佔比高達99%,2021年上半年佔比略有下降至97.73%,其中第一大供應商來自華虹半導體,年採購佔比在8成左右。

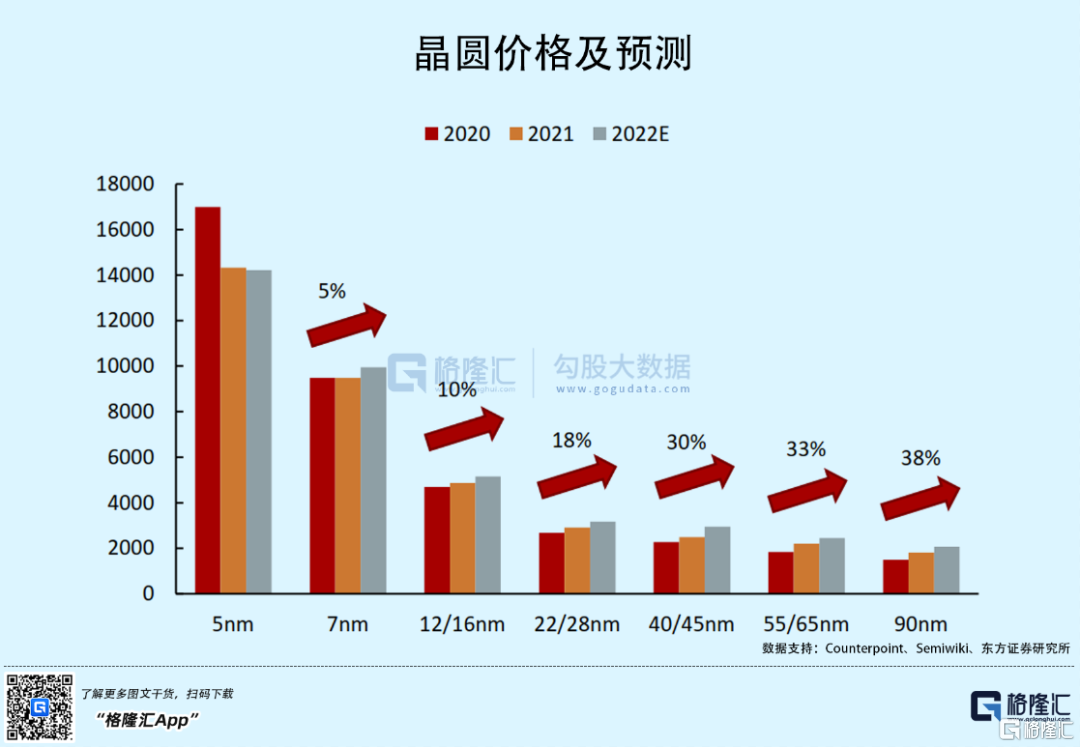

如此一來,東微半導依賴上游供應商,易受到成本波動的影響。這也為什麼公司相較於同行業公司毛利率下降幅度更大的原因之一。2019年,國內晶圓代工市場短期供需不平衡,而代工廠擴產需要一定時間週期,進而導致晶圓平均採購單價上漲,推高了公司產品的單位成本。

據Counterpoint數據顯示,主要晶圓代工廠2020-2022 各製程產品漲價幅度分別在5%-38%不等,製程越寬,漲價幅度越大,屆時公司的毛利率水平可能還會繼續承壓。

總體來看,東微半導體實現大規模銷售的MOSFET功率器件,賺錢能力一般,在市場競爭中並沒有很大優勢,市場份額較小,而且受制於Fabless經營模式,晶圓供應處於一個被動地位,議價能力不高。好在目前公司所處的賽道受益於下游需求的提升,多多少少還是有肉吃。

3

發行市盈率較高

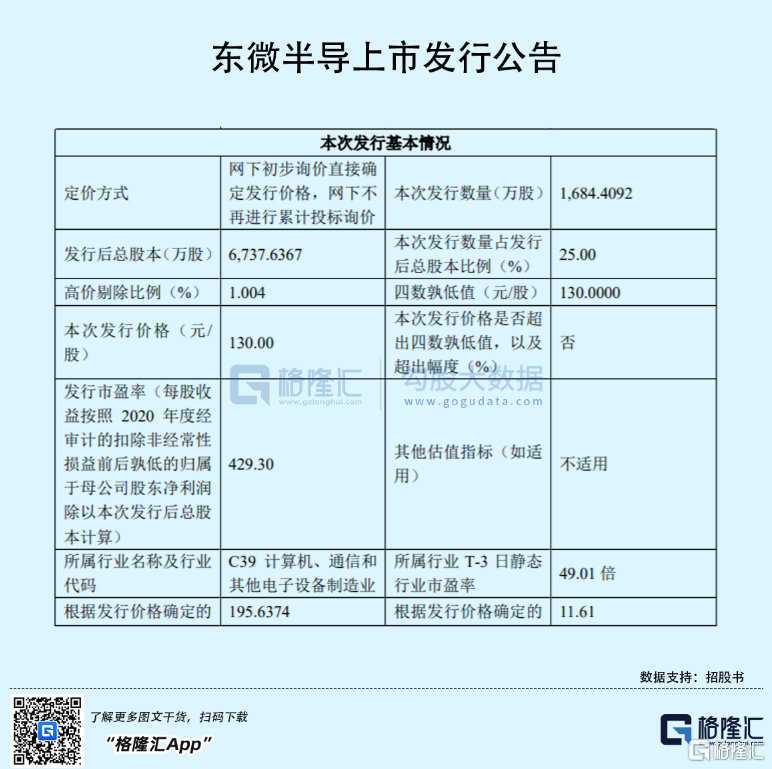

此次上市,東微半導確定發行1,684.4092萬股,佔發行後總股本的25.00%。其中,最終戰略配售數量為195.6374萬股,約佔初始發行數量的11.61%,由中金財富、中金豐眾40號獲配。

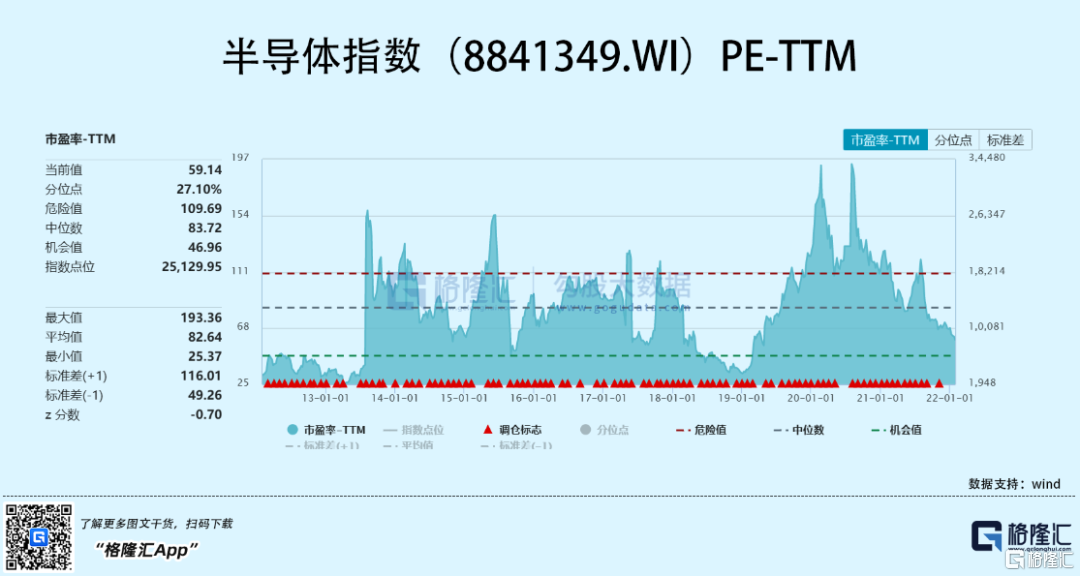

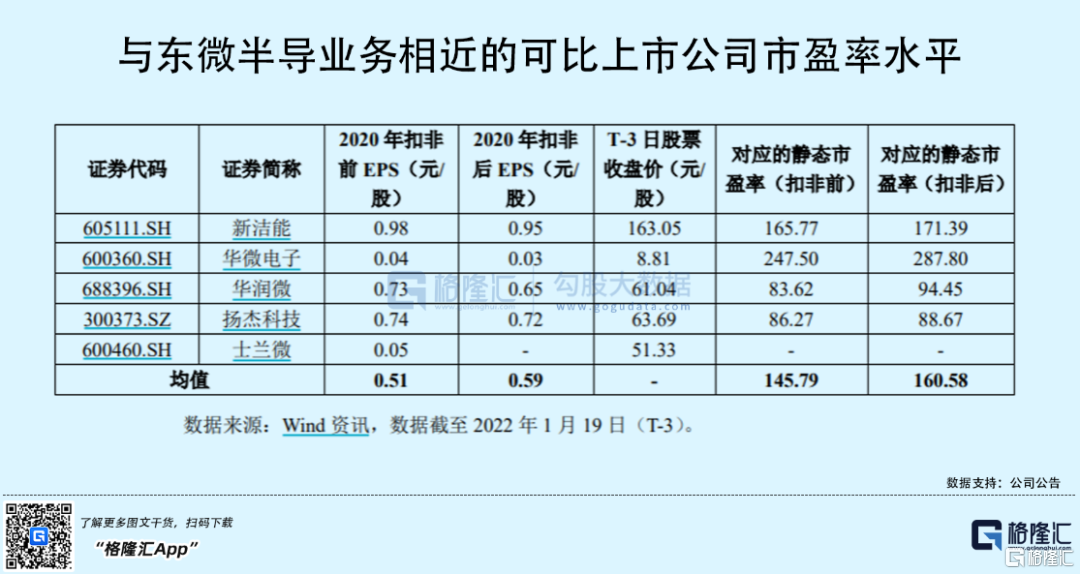

以發行價格為130元/股計,公司上市時市值大概87.59億元,這在A股半導體上市公司中,市值並不算大,處於一箇中下水平。不過從東微半導發行的市盈率來看,公司發行市盈率為429.30倍,遠高於當前整個半導體行業的PR-TTM 59.14倍,同時從公司披露的可比上市公司市盈率水平比較來看,也是高於同行業可比公司靜態市盈率平均水平。

從這點上看,公司投資性價比一般。

4

小結

基本面上,東微半導的經營業績可圈可點,但正如前文所説,公司存在毛利率較低、市場份額較小、易受成本波動影響等問題。

從市場角度來説,鑑於近半年,A股半導體行業股價走勢整體處於疲軟態勢,公司以高於同行的市盈率水平的姿態上市,存在一定股價下跌的風險,不過由於A股節前走勢較弱,節後資金迴流的可能性較大,可能之後會有一個修復行情,公司年後上市受市場情緒影響,可能不會出現大跌或大漲的情況。

More Content