對於教育行業,2021年是靴子落地的一年。從民促法實施條例到“雙減”政策,原有的發展模式都面臨重塑,轉型成爲諸多機構首要面對的問題。隨之而來的是,資本市場的低迷表現。無論是A股、港股還是美股市場,大幅回撤已是常態。

但大環境下,總有特立獨行者。從12月起,民辦教育機構中國春來走出了逆週期行情。股價單月上漲近50%,進入2022年其股價依然穩健,並於1月18日創造了上市以來的新高。

在教育行業變革的當下,中國春來爲何出現了逆勢增長的行情?展望未來,該趨勢是否可持續?

作者:藍鯨教育 王金曉

連漲6年

股價表現也許會受週期的影響,但本質上是與業績掛鉤。中國春來股價創新高的根本,是業績的持續快速增長。

中國春來公佈的最新財報顯示,其業績處於全面增長的狀態。2021財年中國春來錄得收入10.42億元,比2020財年的7.02億元增長了48.3%;毛利爲6.31億元,同比增長70.9%;期內利潤1.65億元,同比增長38.5%。

從股價反應來看,從去年11月底公佈財報開始,中國春來的股價開始了上漲行情。

不過,分析來看,業績的持續增長與股價並不是簡單的因果關係,更重要的是數字背後展現的信息。

一方面,快速增長的業績背後,春來並未受到大行業的衝擊,反而正獲得新的機遇。回看2021年兩項主要政策文件,“雙減”與民辦大學相關性較弱,而《民促法實施條例》對民辦高校呈現鼓勵態度。

其中,第二十九條規定,實施高等教育和中等職業技術學歷教育的民辦學校,可按照辦學宗旨和培養目標自主設置專業、開設課程、選用教材。此舉或有利於凸顯民辦教育辦學特色,提升辦學質量及招生競爭力。第三十二條規定,實施高等學歷教育的民辦學校符合學位授予條件的,依照有關法律、行政法規的規定經審批同意後,可獲得相應的學位授予資格。

文件下發後,就有券商曾分析指出,高教和職教的風險已完全消除,未來將輕裝上陣,行業估值也有望修復。同時高教類公司本身在近3-5年也處於內生增長+外延併購的黃金髮展窗口期,成長確定性較高。

因此,相比於有義務教育階段業務的民辦教育機構,中國春來這類專注於民辦高等教育的機構逐漸成爲受關注的焦點。

另一方面,在衆多民辦大學中,中國春來體現了標的的價值。回顧過往業績,2021財年的增長,實際上是“常態”。從2015年開始,中國春來業績每年都保持增長。6年間,營收從3.36億元一路增加至如今的10.42億元,年複合增長率達20.76%。淨利潤也從最初的虧損增長至如今的6.07億元。

在衆多標的中,中國春來實現了持續快速增長。這種穩健性與增長性,是較爲難得的優質標的。在兩方面因素下,能夠獲得資本認可並不意外。

不過,爲何中國春來能實現業績的持續快速增長?

內生外延精進

這一點從經營層面的數據,或可尋找到一些線索。

根據財報,截至2021財年期末,中國春來在校學生達90902人,同比增速達48.1%,再創新高。民辦高等教育的營收構成通常都是以學費與住宿費爲主,因此業績持續增長背後的主因,便是學生數的增加。

而學生數增加又是如何實現的?

首先,根據財報,商丘學院應用科技學院的在校學生達14594人,同比增長49.7%;安陽學院的在校學生達34724人,同比增長25.5%;商丘學院的在校學生達30353人,同比增長26.6%。

幾項數據的背後,體現了中國春來內生增長方面的特點。中國春來旗下擁有較優的應用型本科學校羣,有一定先發優勢。報告期內,中國春來的平均教學好評度超95%。絕大多數學院的畢業生就業率超85%。

教學質量的保障,讓中國春來的生源始終處於供不應求的狀態。因此,中國春來的新學校和新校區也在持續落地。

今年4月,安陽學院原陽校區獲批開展教育教學工作,於2021/2022學年開始招生。今年6月,中國春來與河南省林州市人民政府簽訂框架協議,以約2.2億元收購約2000畝土地的使用權,安陽理工職業學院第一期將在相關手續辦理完成後開啓建設,預計於2022年9月前完成首階段招生。

基於教學質量獲得持續增長的生源,進而通過校區增加最終帶來學生數量的不斷增長。

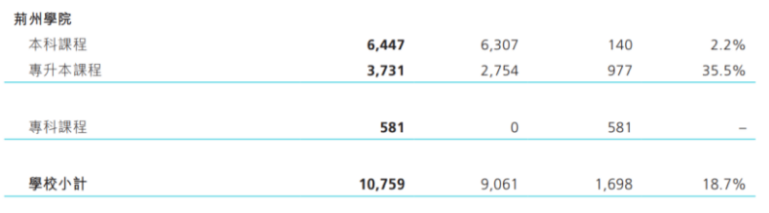

與此同時,中國春來也不斷通過外延併購形成規模效應。根據財報,2021財年中國春來旗下的荊州學院完成轉設首次並表,爲集團提供了10759人的在校生和2.47億元的收入。

除了荊州學院,12月15日中國春來旗下蘇州科技大學天平學院與江蘇省南京市簽訂轉讓協議,以1.8億元收購一塊位於南京市高職園的土地50年使用權。集團計劃用以建設一所新的院校、即南京學校。

也就是說,通過內生增長與外延併購“兩條腿走路”,帶來了中國春來學生數量的持續增長,進而帶動了業績的持續提升。

那麼,中國春來這樣的增長表現,未來可持續嗎?

增長通道

無論內部發展態勢還是外部發展前景,中國春來的持續增長或將是大概率事件。

從外部看,中國春來所經營的民辦高校,正在成爲教育行業發展的一個重要方向。除了《民促法實施條例》的落地,去年10月,中共中央辦公廳、國務院辦公廳印發《關於推動現代職業教育高質量發展的意見》明確提到,“鼓勵應用型本科學校開展職業本科教育。按照專業大致對口原則,指導應用型本科學校、職業本科學校吸引更多中高職畢業生報考。”

12月,職業教育法修訂草案再次提請全國人大常委會會議審議。其中特別提到,職業學校學生在升學、就業、職業發展等方面,與同層次普通學校學生享有平等機會。

從宏觀政策上,接下來3-4年間,對於本科教育,特別是職業本科教育、應用型本科教育,政策也將給予更多的鼓勵與支持。對於供給端勢必將帶來更大利好,中國春來有望獲得更好的發展機會。

與此同時,中國春來所處的民辦高校,此前已經歷了持續的擴張併購。過去幾年間,併購消息不斷。而從2021年的監管趨勢看,併購增長的思路正接近尾聲,行業下一階段將邁向高質量發展的思路,機構之間比拼的是“內功”。因此,下一階段的發展重心將是不斷提升自身教學質量,進而穩步推進自營新校區的擴張、推進獨立學院轉設。

從內部看,商丘學院、安陽學院等學校的十幾年持續經營,不斷印證了中國春來的教學質量。與此同時,從過往商丘學院、安陽學院的轉設,到最新的荊州學院轉設,中國春來不斷積累轉設經驗。這些都將爲接下來的發展創造更大的機遇。

目前,如果將已經收購的蘇州科技大學天平學院及其南京在建的新校區計算在內,中國春來旗下學校數增至6所大學、8個校區。形成了較優的應用型本科學校羣。集羣化發展有助於形成協同效應,帶動整體辦學能力的精進。接下來,隨着天平學院完成轉設,也將進一步打開長三角地區市場。推動集團辦學規模進一步增長,也推動集團的口碑和品牌提升。

而在集團經營上,中國春來的管理團隊始終較爲穩定。從1月28日即將召開的股東大會看,其中有一項議程是“授予董事一般及無條件授權以購回本公司股份,以本公司已發行股份總數的10%爲限”,這體現了管理團隊對公司的信心。

外部有空間、內部有經驗,並且在長時間發展中,中國春來不斷積澱辦學經驗、提升辦學效果。一系列因素下,中國春來釋放了較爲強勁的信號。在教育行業變革的當下,中國春來或將呈現更好的發展路徑。

More Content