本文來自格隆匯專欄:國金證券,作者:國金策略聯合行業

核心觀點

一、防守氛圍保持進攻思維,下跌中尋找機會

近期海外市場震動牽制A股市場。歷史來看地緣政治對全球風險偏好影響並不持久,後續隨着美聯儲加息/縮表的預期逐步趨於穩定,海外市場或企穩,在海外不利因素解除後,疊加國內政策友好環境,A股市場或將迎來由守轉攻的階段。

目前利率期貨隱含美聯儲加息預期持續高漲,歷史來看,預期不穩定的階段,美股市場都存在一定的調整壓力。1月27日將迎來美聯儲議息會議,此後市場對美聯儲加息/縮表預期有望趨於穩定,不論是預期加息三次還是加息四次,當加息/縮表預期趨於穩定的時候,美股或逐步企穩。

儘管臨近春節長假,存在持股過節還是持幣過節的權衡,但國內並不存在明顯的利空因素。業績下行已經成為市場一致預期,不會成為主導市場的核心因素,當前國內政策也處在持續寬鬆階段。隨着降息和LPR的下降,近期票據利率明顯上行預示着信用逐步企穩回升。調整尾聲,不必過於悲觀,在下跌中尋找機會。

二、關注“電新、電動車、半導體、電子、家電和醫藥”等行業中超調機會

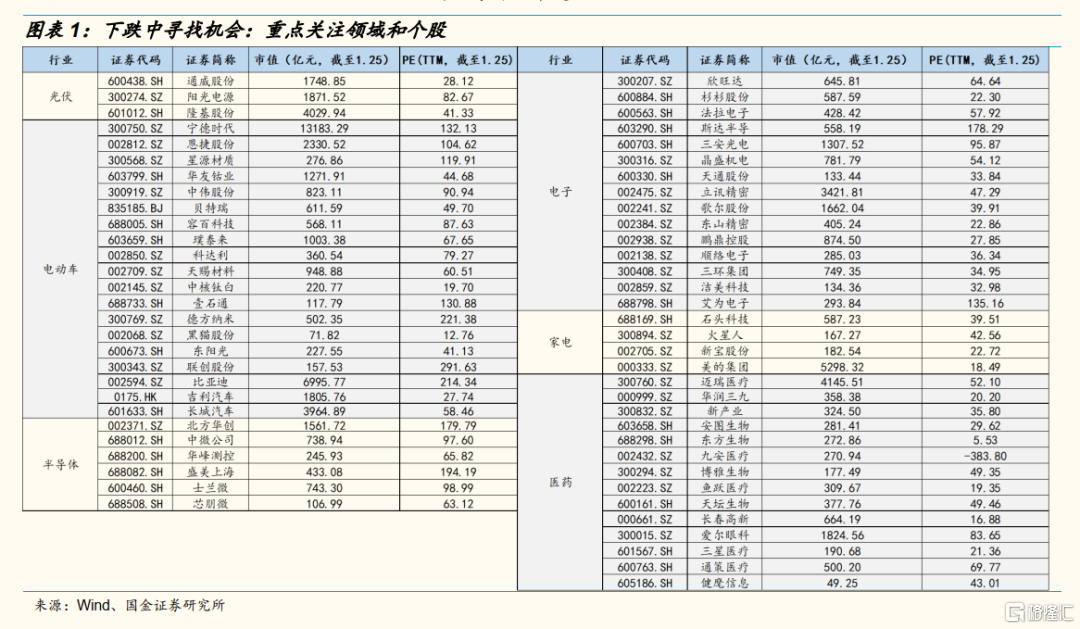

1)電新:行業仍處高景氣,關注優質標的。今年新能源板塊中仍有許多高增長確定性非常強、甚至超預期空間的優質標的,如光伏中的通威股份、陽光電源、隆基股份等。

2)電動車:短期波動無虞,景氣度持續向上。整車建議重點關注比亞迪、吉利汽車、長城汽車以及智能化能力較強的公司;電池持續關注全球競爭力強的標的寧德時代、恩捷股份、星源材質、華友鈷業、中偉股份、貝特瑞、容百科技、璞泰來、科達利、天賜材料、中核鈦白、壹石通、德方納米等;關注國產化率提升的炭黑(黑貓股份)、鋁塑膜等領域;供需緊平衡角度,關注負極、PVDF(東陽光、聯創股份等)等。

3)半導體:看好需求高、確定性增長的機會。設備廠商持續推薦北方華創、中微公司、華峯測控、盛美上海等公司;功率半導體及化合物半導體推薦士蘭微、芯朋微。

4)電子:繼續看好新能源用電子半導體及消費電子節後拉貨行情。新能源用電子半導體重點關注欣旺達、杉杉股份、法拉電子、斯達半導、三安光電、晶盛機電、天通股份。消費電子半導體關注立訊精密、歌爾股份、東山精密、鵬鼎控股、順絡電子、三環集團、潔美科技、艾為電子。

5)家電:把握低估值機遇。清潔、集成灶高景氣度的成長賽道關注石頭科技、火星人。廚小龍頭關注新寶股份。新增長下估值切換關注美的集團。

6)醫藥:壓力出清,圍繞價值成長轉入反擊。積極佈局優質醫療器械、中醫藥優質標的、新冠抗原檢測、常規體外診斷、醫療信息化和醫療新基建、連鎖藥房等。重點公司:邁瑞醫療、華潤三九、新產業、安圖生物、東方生物、九安醫療、博雅生物、魚躍醫療、天壇生物、長春高新、愛爾眼科、三星醫療、通策醫療、健麾信息等。

風險提示:經濟復甦不及預期、宏觀流動性收縮風險、海外黑天鵝風險、光伏裝機不及預期、新能源汽車銷量不及預期、半導體需求和資本開支不及預期、地產鏈景氣度低於預期、醫藥相關政策衝擊超預期

正文:

一、策略:防守氛圍保持進攻思維,下跌中尋找機會

海外市場震動牽制A股市場。歷史來看地緣政治對全球風險偏好影響並不持久,隨着美聯儲加息/縮表的預期逐步趨於穩定,海外市場或企穩,在海外不利因素解除後,疊加國內政策友好環境,A股市場或將迎來由守轉攻的階段。

當前海外市場大幅調整,主要受美聯儲加息/縮表預期持續升温,以及近期烏克蘭局勢緊張影響。歷來地緣政治對全球市場的影響屬於短期衝擊,難以長期延續。而當下影響全球市場最大的因素莫過於美聯儲的加息/縮表預期。

目前利率期貨隱含美聯儲加息預期持續高漲,歷史來看,預期不穩定的階段,美股市場都存在一定的調整壓力。1月27日將迎來美聯儲議息會議,此後市場對美聯儲加息/縮表預期有望趨於穩定,不論是預期加息三次還是加息四次,當加息/縮表預期趨於穩定的時候,美股或逐步企穩。

儘管臨近春節長假,存在持股過節還是持幣過節的權衡,但國內並不存在明顯的利空因素。業績下行已經成為市場一致預期,不會成為主導市場的核心因素,當前國內政策也處在持續寬鬆階段。隨着降息和LPR的下降,近期票據利率明顯上行預示着信用逐步企穩回升。調整尾聲階段,不必過於悲觀,在下跌中尋找機會。關注“電新、電動車、半導體、電子、家電和醫藥“等行業中超調機會。

二、電新:行業仍處高景氣,關注優質標的

目前新能源行業基本面無論是光伏還是電動車都仍處於非常高景氣狀態,無論是Q1的產業鏈排產還是產品價格表現甚至都呈現環比向上的趨勢,近期下跌與基本面基本無關。

近期下跌原因我們理解為:1)連續三年熱炒之後,各方面預期打得比較滿,甚至部分標的透支嚴重,需要一定程度上向中樞迴歸(預期&估值);2)去年對綠電相關板塊的持續炒作高度依賴層出不窮的各類政策,但市場對今年政策力度能否繼續加強持懷疑態度(尤其是在今年“穩字當頭”大基調下),部分賽道投資者或因此原因離場;3)無顯著增量機構資金的情況下,存量博弈中的邊際資金對新能源出現審美疲勞。

投資觀點:今年新能源板塊中仍有許多高增長確定性非常強、甚至超預期空間的優質標的,如光伏中的通威股份、陽光電源、隆基股份等,穩固的龍頭地位+相比同業的成本優勢+高速增長的下游需求,始終是這些“賽道成長股”的核心邏輯,預計後續的業績持續兑現/超預期仍將大概率驅動此類標的股價創新高。

三、電動車:短期波動無虞,景氣度持續向上

整車:市場轉為消費者驅動,後續潛力巨大。近期整車行業波動較大,尤其是市場普遍擔心補貼、電池供應價價格的上漲對下游需求產生衝擊。但目前新能源車市已轉為消費者需求驅動,上漲的價格漲幅整體並不大;另外從二季度開始,供給端會有大量優秀產品推出,且今年補貼車型規模不限,市場後續潛力巨大。

22年將是新能源車企將實現量價齊飛的一年,也是實現業績普遍兑現的一年。尤其是新能源佔據主導的頭部車企公司,邊際向好趨勢明顯,規模化效應帶來的優勢也愈加清晰。建議重點關注比亞迪、吉利汽車、長城汽車以及智能化能力較強的公司。

電池:近期產業鏈公司陸續發佈業績預吿,正極等環節21Q4業績環比大幅增長,板塊性超市場預期。我們認為,21Q4是中游業績開始兑現的節點,22Q1上游鋰等資源品都開始逐步兑現業績。關注產業鏈價格傳導導致的利潤分配變化;根據近期草根調研,與21年12月相比,22年1月行業排產繼續環比提升約5%,淡季不淡。我們判斷,高能耗環節的產能約束作用仍然較強;板塊近期回調至22年PE30X附近,開始進入強配置價值區間。重點關注強全球競爭力的環節如電池、隔膜、正極、結構件等,國產化率提升的炭黑、鋁塑膜等輔料領域,供需緊平衡的負極、PVDF等。

持續關注全球競爭力強的標的寧德時代、恩捷股份、星源材質、華友鈷業、中偉股份、貝特瑞、容百科技、璞泰來、科達利、天賜材料、中核鈦白、壹石通、德方納米等;關注國產化率提升的炭黑(黑貓股份)、鋁塑膜等領域;供需緊平衡角度,關注負極、PVDF(東陽光、聯創股份等)等。

四、半導體:看好需求高、確定性增長的機會

半導體設備:台積電上修今年資本開支從 360 億美元到 400-440 億美元,同比增長 33-46%。我們預期全球半導體設備投資 15-20%同比或以上增長。半導體設備基本面向好,主要整體行業增速收窄疊加高估值板塊市場風格變化在殺估值,但疊加上國產化率的提升,行業增速仍然較高。此外,新品類產品也在逐步拓展,設備公司營收利潤均在高速增長,基本面變化不大,估值調整後在歷史底部位置,持續推薦設備廠商北方華創、中微公司、華峯測控、盛美上海等公司。

功率半導體及化合物半導體:

士蘭微:公司產能爬坡、產品結構優化持續進行。公司 12 英寸產能預計2022 年底爬坡到 6 萬片/月,8 寸產能到 2023 年年底預計由 6.3 萬片/月提升到 7.6 萬片/月,公司是少數在 2021-2022 年產能大幅增長的功率公司,為營收增長提供了保障。此外,公司的分立器件和大功率模塊除了加快在白電、工業控制等市場拓展外,開始加快進入新能源汽車、光伏等市場,基於 IGBT 和 FRD 芯片的電動汽車主電機驅動模塊已在國內多家客户通過測試。

芯朋微:需求高確定性增長,性價比優異。公司營收增長主要受益於產品在小家電市場佔有率的持續提升、在大家電市場開拓新的客户,快速增長的手機快充市場中有望突破品牌手機客户,高毛利率的工控產品持續上量。我們預計 2022-2023 年公司產品需求增長確定性高,同時公司對應2022年估值不到四十倍,性價比優異。

五、電子:繼續看好新能源用電子半導體及消費電子節後拉貨行情

我們從產業鏈調研瞭解到,新能源用電子半導體需求旺盛,基本面較好,近期股價調整迎來中長期佈局良機。繼續看好功率半導體(800V受益碳化硅),薄膜電容、動力電池/鋰電材料方向,重點公司:欣旺達、杉杉股份、法拉電子、斯達半導、士蘭微、三安光電、晶盛機電、天通股份。

以手機為首的消費電子年前訂單不佳,處於消化庫存狀態,預測春節後有望迎來產業鏈拉貨。看好優質低估值消費電子半導體公司:立訊精密、歌爾股份、東山精密、鵬鼎控股、順絡電子、三環集團、潔美科技、艾為電子。

六、家電:把握低估值機遇

22Q1為家電關鍵配置節點,從行業層面看:1)內需:疫情弱化大趨勢下,消費仍是經濟增長的重要支撐。2)出口:空冰洗+吸塵器21年出口量穩步上升,疫情下國內供應鏈優勢進一步凸顯並將持續。20年下半年起海外疫情惡化推動產能轉移至國內並延續至21Q1,21Q4-22Q1出口面臨基數壓力,預計Q2將有好轉。3)供給:原材料價格四季度以來回落明顯,考慮成本端傳導時滯,22Q2行業盈利能力或將有望好轉;地產多項政策利好已至,22年回暖確定性較強;海運運價近期高位震盪,有望進一步下探,出口業務有望逐步恢復。

把握高景氣度的成長賽道(清潔、集成灶)及低估值個股龍頭

石頭科技:中長期看將充分受益全球掃地機滲透率的提升,國內紅利更為顯著;公司產品算法優勢強壁壘高,此外營銷端短板正在補齊。短期看21Q4國內份額顯著提升並已有數據驗證(奧維雲網掃地機Q4+106%);外銷Q1有基數壓力,二季度改善確定性較強。

火星人:行業β上看,集成灶吸油煙能力強+集成化省空間+便於清潔,行業銷量規模未來三年有望保持25%左右的增速,滲透率持續提升。中長期看,公司前瞻性強,在組織架構、研發、營銷上具有全方位壁壘。公司21Q4增速較平穩,22Q1預計有明顯改善,當前為較適宜的佈局時點。

關注廚小龍頭新寶股份

新寶股份:中長期看,公司內銷有望享受廚小的成長性,摩飛品類拓展空間充裕;外銷盈利有望進一步改善。管理團隊前瞻性強,順勢而變推進落地平台化戰略。短期來看22Q1在外銷高基數下有壓力,環比將有修復,Q2預期將有有明顯改善。

關注新增長曲線有望帶來估值切換的白電龍頭

美的集團:中長期看,2B端業務盈利能力強、與家電業務關聯度高、增速高,庫卡若能順利私有化將進一步增強控制力,海外自主品牌佈局加速。短期看,22年全年業績基數壓力較低,其中Q1仍有基數壓力,Q2有望緩解;估值層面樓宇和工業技術有望成為估值提振的引擎。

七、醫藥:壓力出清,圍繞價值成長轉入反擊

近期醫療板塊各子行業因不同因素(如業績預期變化、帶量集採事件、市場抗疫物資需求預期變化、行業配置比例變化等)出現回調,與我們前期的整體策略判斷(行業成長性可能有所放緩,而價值屬性不斷增強)符合。但我們認為,隨着估值和市場預期的迅速回調,醫療板塊壓力最大的時間已經過去,後續投資有望轉入進攻姿態。這種判斷基於多方面理由:1)行業內企業估值水平的快速調整,價值屬性凸顯;2)全國醫療機構診療流量逐步恢復,需求重回增長;3)政策預期逐步清晰,估值充分消化;4)年報一季報業績窗口對股價催化;5)行業內上市公司激勵密集出台,反映企業信心。

新冠檢測:近期新冠檢測產品企業特別是抗原檢測產品出口企業市場預期變化劇烈,普遍出現了較大波動。考慮奧密克戎突變株在海外仍呈現大流行狀態,我們認為海外市場尤其是美國和歐洲對於新冠抗原快速檢測產品的需求仍有望持續較長時間,防控需求帶來的業績持續性有望超出市場預期。

生物製品集採:1月19日,廣東省藥品交易中心發佈《廣東聯盟雙氯芬酸等藥品集中帶量採購的文件》,對276個藥品品種進行集採,其中生物製品方面涉及集採名單包括血製品和生長激素。生長激素、血製品等板塊出現了一定回調,但我們認為如果考慮這些品種的供應稀缺性、良好的競爭格局以及出色的盈利能力,還有長期積累的銷售推廣壁壘,長期盈利和現金流成長能力依然非常可觀,我們認為過分悲觀情緒可能是長期佈局的黃金機會。

我們認為後續醫療板塊的投資佈局仍然緊緊圍繞“價值成長”這一主題來展開,重點參考估值水平和業績增長能良好匹配的優質標的。建議積極佈局優質醫療器械、中醫藥優質標的、新冠抗原檢測、常規體外診斷、醫療信息化和醫療新基建、連鎖藥房等。重點公司:邁瑞醫療、華潤三九、新產業、安圖生物、東方生物、九安醫療、博雅生物、魚躍醫療、天壇生物、長春高新、愛爾眼科、三星醫療、通策醫療、健麾信息等。

風險提示:

經濟復甦不及預期(國內經濟超預期下行、海外經濟復甦勢頭不及預期)、宏觀流動性收縮風險(美聯儲超預期加息及縮表)、海外黑天鵝風險(地緣政治等)

光伏裝機不及預期、新能源汽車銷量不及預期、半導體需求和資本開支不及預期、地產鏈景氣度低於預期、醫藥相關政策衝擊超預期

More Content