本文來自:平安研究, 作者:皮秀

摘要

平價窗口臨近,海上風電前景廣闊。根據近期的招標情況,海上風電的發展形勢超出市場預期,海上風電機組等主設備大幅降價,大規模的平價海上風電項目涌現並陸續開啓招標;隨着海上風電進入平價時代,成本較高這一原來制約海上風電發展的核心問題得以化解,海上風電有望成爲沿海主要省份的主力電源之一。按照2030年海上風電貢獻沿海省份15%的電力需求估算,2030年國內海上風電裝機規模將超過200GW,海上風電將迎來快速發展的黃金時代。

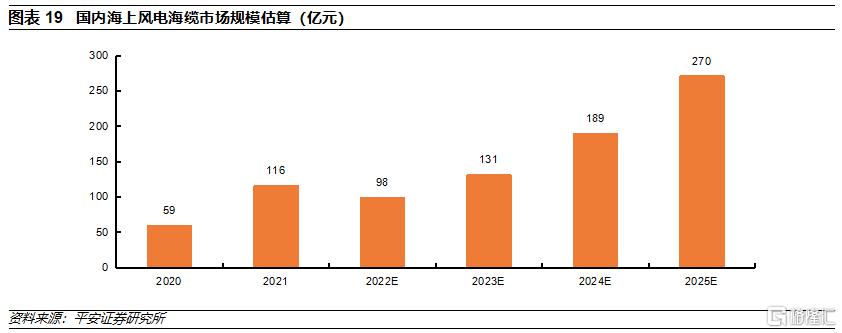

需求端:離岸化助力海纜價值量提升。海上風電離岸化是發展趨勢,在交流送出方案之下,離岸距離的增大將增加送出海纜的需求;直流送出方案相對交流能夠降低送出海纜的成本,但前提是離岸距離達到60-70公裏及以上;整體看,未來單位千瓦海纜價值具有提升空間。假設2025年國內海上風電項目平均離岸距離40-50公裏,估算單位千瓦的海纜造價超過1500元,高於當前1300-1400元的平均水平。按照2025年國內海上風電新增裝機達到18GW、單位千瓦的海纜造價超過1500元估算,2025年國內海纜需求有望達到270億元以上,較2021年110-120億元的國內海上風電海纜市場規模明顯增長。

供給端:準入壁壘較高,競爭格局清晰。海纜擴產週期長、技術難度高,頭部企業依託多年的積累形成了較明顯的技術、品牌和工程業績方面的優勢,並且依託這些優勢加快產能擴張、強化屬地優勢。目前,海上風電海纜的市場集中度較高,頭部企業佔據絕大部分份額,短期內新進者難以對海纜格局形成實質性衝擊。展望未來,海上風電平價將給設備企業帶來成本傳導的壓力,同時海纜整體供需形勢將較2020-2021年寬鬆,海纜企業的毛利率水平大概率將在現有基礎上有所下降;但考慮海纜競爭格局相對穩定、直流海纜等毛利率相對較高的高端產品佔比提升,預期龍頭企業毛利率下降空間有限。

投資建議:海上風電海纜競爭格局清晰,未來需求有望較快增長,屬於優質成長賽道;推薦技術實力和份額領先、具有屬地優勢的企業。

風險提示:1、海上風電技術進步及降本速度不及預期,導致海上風電平價進程以及未來裝機規模低於預期。2、2022年國內海上風電新增裝機可能下滑,海纜企業短期業績可能承壓。3、目前多家企業計劃涉足或加碼海纜製造,未來不排除海纜企業競爭加劇以及盈利水平不及預期的可能。

01

平價窗口臨近,海上風電前景廣闊

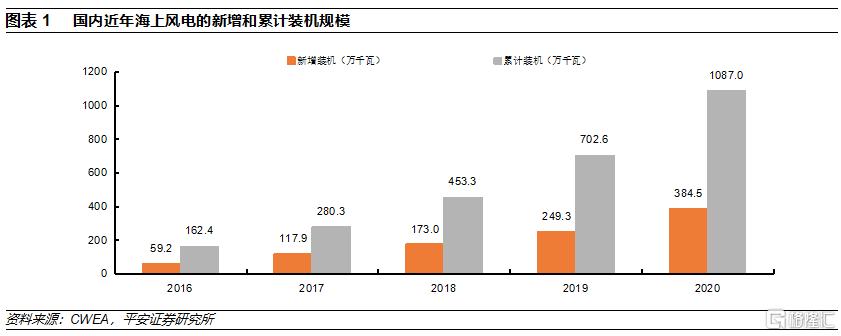

近年國內海風裝機高速增長,國補時代即將結束。2014年6月,國家發改委發佈《關於海上風電上網電價政策的通知》,明確潮間帶風電項目含稅上網電價爲每千瓦時0.75元,近海風電項目含稅上網電價爲每千瓦時0.85元。標杆電價的出臺對於我國海上風電發展起到極大地推動作用,從此,國內海上風電發展步入快車道;2020年,國內新增吊裝的海上風電裝機規模達到3.84GW,累計吊裝規模超過10GW。根據相關政策,前期已覈準、2021年年底前全容量併網的海風項目才能享受中央財政補貼,2021年成爲國內海上風電的搶裝年,估計新增裝機規模同比大幅增長。2022年起,中央財政補貼退出,海上風電的平價時代來臨。

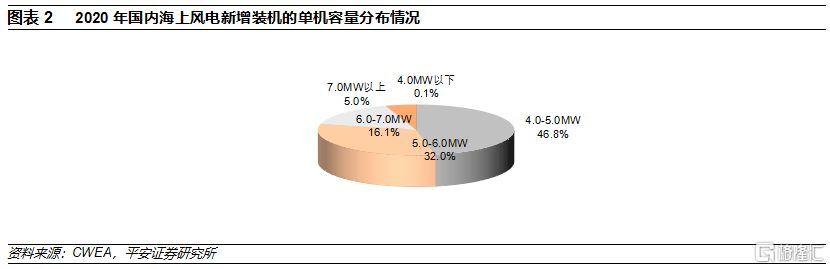

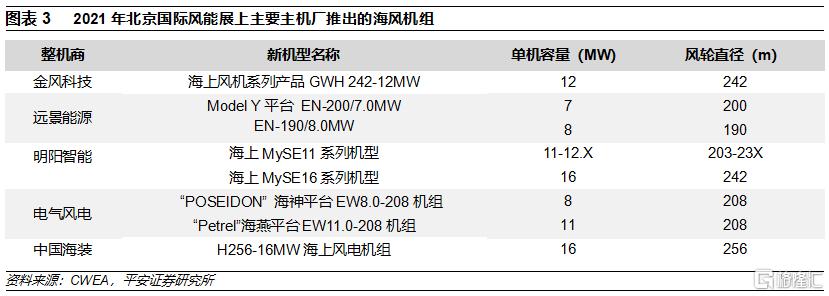

國內風機企業已經儲備好海上大型風機技術,單機容量有望快速提升。2020年,國內新增海上風電裝機3.84GW,平均單機容量約4.9MW,2021年是海上風電搶裝年,估計單機容量同比增長幅度不大。2021年搶裝之後中央財政補貼退出是行業內早已形成的共識,風機企業近年的新機型開發主要面向平價市場。目前看,風機企業新推的海上風電機組單機容量明顯大於近年投運項目的單機容量,新推機組最大單機容量達到16MW,意味着搶裝結束之後國內海上風電單機容量將快速提升。2021年12月,華潤電力蒼南1號海上風電項目開工,該項目作爲國內率先平價的海風項目,規劃裝機容量400MW,擬安裝49臺抗颱風型海上風電機組(對應的平均單機容量超過8MW),其中將批量應用中國海裝H210-10MW海上風電機組。

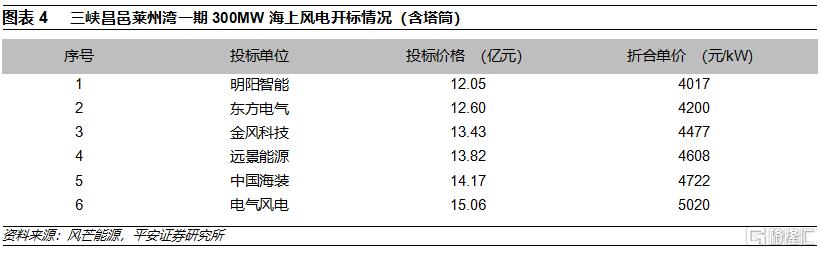

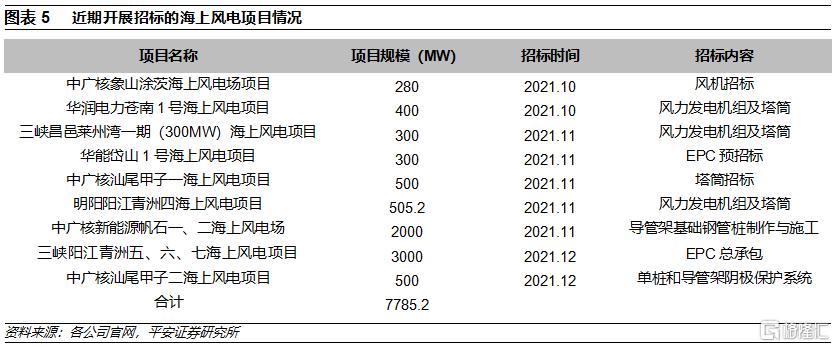

近期招標顯示海上風電主設備已降價35%。近期,中廣核象山塗茨海上風電場項目(280MW)和華潤電力蒼南1號海上風電項目(400MW)已經完成風機招標,華潤電力蒼南1號海上風電項目風機及塔筒的中標企業爲中國海裝,總報價16.24億元,相當於單位千瓦的風機及塔筒採購價格4060元。三峽昌邑萊州灣一期300MW海上風電項目的風機及塔筒採購於近期開標,其中明陽智能的報價爲12.05億元,該項目在2019年實施過招標,當時明陽智能的報價爲18.6億元,即風機和塔筒的採購價格大概下降了35%。

海上風電平價項目已經開始批量涌現。2021年10月以來,廣東、浙江、山東等地新的海上風電項目開啓招標,合計的規模超過7GW,除了廣東以外其他省份暫未出臺省級補貼政策,估計這些項目以平價項目爲主,意味着即便不再享受中央財政補貼支持,國內的海上風電仍將規模化發展,海上風電的平價就在眼前。近期,三峽能源公告,擬建設三峽陽江青洲五100萬千瓦、青洲六100萬千瓦、青洲七100萬千瓦海上風電項目等三個海上風電場,計劃於2021年12月開展首臺基礎沉樁;上述三個項目動態投資金額分別爲140.5、137.6、133.6億元,合計投資金額411.7億元,離岸距離均在52-85公裏、水深37-54米,對應的單瓦動態投資低於14元,考慮發電利用小時數3600-3900小時,在平價下具備較好的投資收益率。

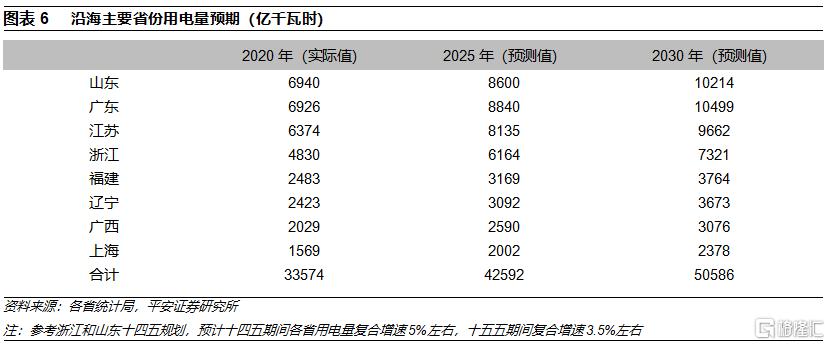

到2030年,海上風電有望爲沿海省份貢獻15%以上的電量。結合海上風電可開發空間、國內平價進程、海外發展經驗、沿海省份能源轉型等因素,我們估計,到2030年海上風電有望爲沿海主要省份(廣東、江蘇、山東、浙江、福建、遼寧、廣西、上海)提供約15%以上的電量(詳細的估算依據參見我們2021.12.28發佈的行業深度報告《海上風電:平價窗口臨近,邁向主力電源》),從而帶來巨大的海上風電裝機需求。

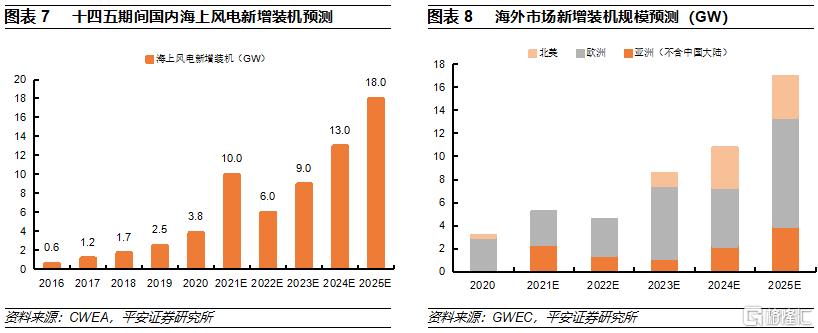

2030年海上風電裝機需求205GW以上。錨定2030年海上風電爲沿海主要省份貢獻15%以上的電量,按照平均利用小時數3700小時估算,則2030年海上風電的裝機需求爲205GW以上,而截至2020年底國內海風累計裝機約11GW,未來十年國內海風的新增裝機需求超過194GW。按照2030年海上風電貢獻15%電量的保守估計,預期十四五期間國內海上風電新增裝機約56GW,年均約11GW;十五五期間海上風電新增裝機約140GW,年均28GW。

全球風能協會預測十四五期間海外海風市場高速增長。隨着歐洲海上風電技術的逐步成熟以及規模化發展,在全球低碳發展的大背景下,海上風電的發展浪潮已經從歐洲蔓延到美國、日本、韓國等。根據全球風能協會的預測,到2025年,海外市場的海風新增裝機有望達到約17GW,較2020年增長約4.6倍,2020-2025年間的複合增速達到41%;整體看,歐洲市場穩步增長的同時,美國和亞洲新興市場有望跨越式發展。

02

需求端:離岸化助力海纜價值量提升

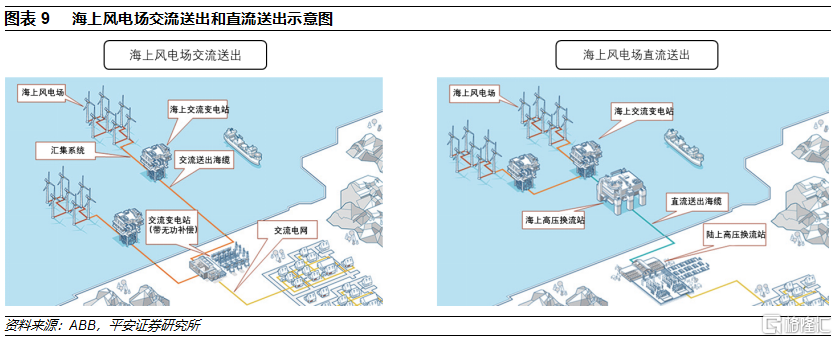

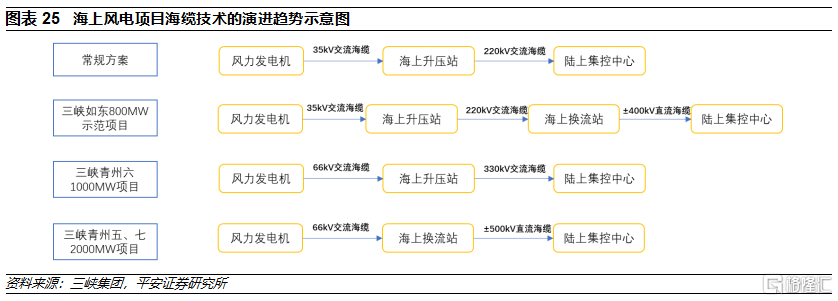

35kV集電海纜+220kV送出海纜是海上風電海纜的常規配置。海上風電的發電環節由若幹風力發電單位(包括風電機組、塔筒、管樁等)組成,電力送出環節包括交流送出和直流送出兩種模式,目前以交流送出爲主。風電機組發出的電能通過35kV集電海底電纜接入海上升壓站,升壓至220 kV,然後通過220 kV交流海纜送至陸上變電站。

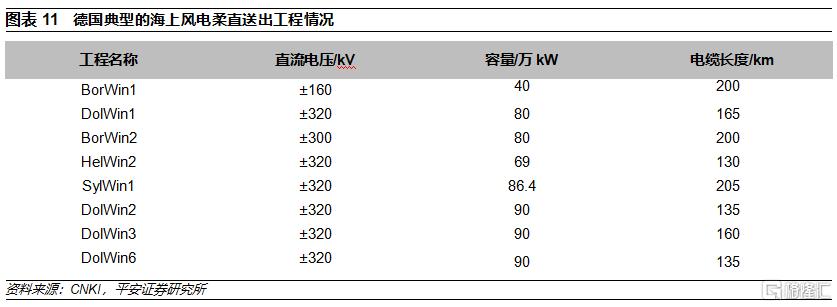

國內已有採用直流送出的示範項目投產。目前,國內已投運的採用直流送出的項目主要爲三峽如東海上風電柔性直流輸電示範項目,該項目送出方案如下:如東H6風電場(400MW)、H10風電(400MW)及遠期擬擴建(300MW)的風電場的場區內各新建一座220kV海上交流升壓站,風電機組發出的電能通過35kV海纜彙集至海上交流升壓站的35kV線側,經主變升壓至220kV,每個220kV 升壓站均採用2回220kV交流海纜接至海上柔直換流站(離岸直線距離約70km),經海上換流站整流後採用2回直流海底電纜(±400kV)接至陸上換流站。

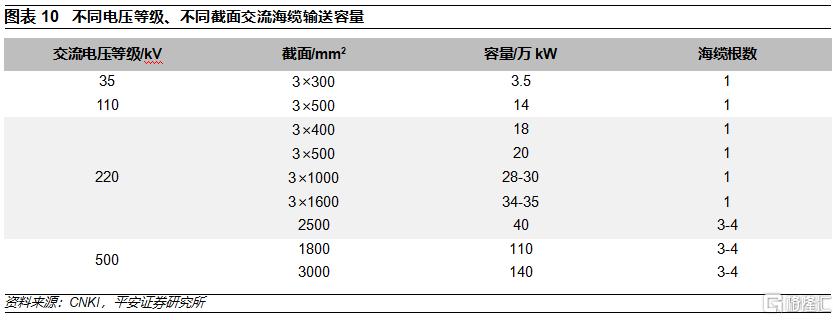

不同電壓等級和型號的交流海纜的電能輸送能力不同。國內目前主流的交流送出海纜電壓等級爲220 kV,一般採用單回三芯結構,輸電能力18-35萬千瓦,其中3×500mm2的型號最爲常見。220kV更大截面海纜(超過2500mm2)以及500 kV海纜輸電能力可達到40萬千瓦以上,但受絕緣要求以及製造、敷設技術等影響,需採用單芯結構,單回需鋪設3-4根(考慮備用相時需4根),佔用海底走廊資源較大。

直流海纜的輸送能力相對更強。三峽如東項目採用直流送出,電壓等級±400kV,截面積1600mm2,單回(正負2極)的輸送能力能夠達到100萬千瓦。歐洲多個海上風電項目採用柔直送出,±320kV電壓等級的直流海纜單回輸送能力達到90萬千瓦。

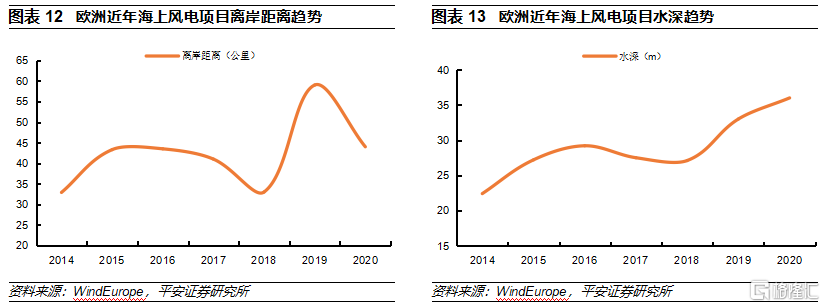

參考歐洲經驗,海上風電離岸化是趨勢。向深遠海發展是歐洲海上風電發展過程中較明顯的趨勢,截至2020年歐洲在建海上風電項目平均離岸距離44公裏,其中英國的Hornsea One、德國的EnBW Hohe See和EnBW Albatros等海上風電項目離岸距離超過100公裏;截至2020年歐洲在建海上風電項目平均水深36米。

交流送出和直流送出存在等價距離,遠距離採用直流送出可能更經濟。在輸送功率相等、可靠性相當的可比條件下,直流輸電的換流站投資高於交流輸電的變電站投資,而直流輸電線路投資低於交流輸電線路投資;隨着輸電距離的增加,交/直流輸電存在等價距離。一般而言,當輸電距離大於等價距離時,採用直流輸電較爲經濟;反之,採用交流輸電較爲經濟。不同容量、不同電壓等級輸電系統,交/直流輸電的等價距離不盡相同,通常認爲約在50~75 km範圍。隨着電力電子技術發展、換流裝置價格下降,交/直流輸電的等價距離還會進一步縮短。

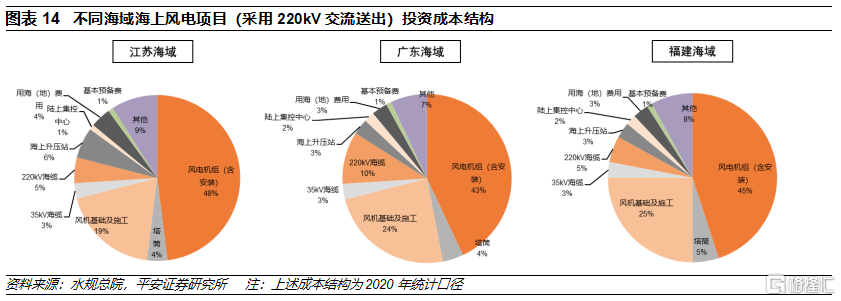

海纜佔傳統海風項目投資成本的8%-13%左右。海上風電項目的主要成本構成主要包括風電機組、管樁/塔筒、海纜、變電站/換流站等主設備以及相關的施工工程,近年總投資成本約14-18元/W,後續有望較大幅度下降;不同海域(對應不同的海底地質條件)、不同的水深和離岸距離對應的海上風電項目成本結構不同,一般海纜採購相關費用佔海上風電總投資成本的8%-13%。

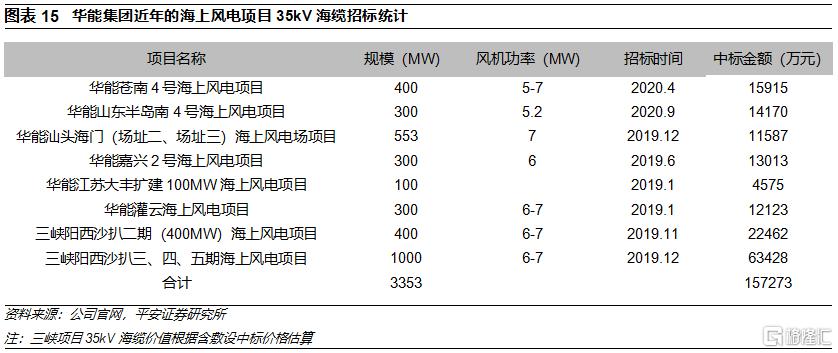

35kV是集電海纜主流,單位千瓦價值約470元。集電海纜主要將風電機組的電力彙集至升壓站或換流站,常見電壓等級是35kV,根據截面積情況,35kV海纜包括3×70mm2、3×95 mm2、3×185 mm2、3×300 mm2、3×400 mm2等多種型號。根據對華能、三峽近年招標的海纜項目情況統計,估算單位千瓦的35kV海纜造價大概在470元左右。據統計,單體規模較大項目的35kV海纜的單位千瓦價值量相對較高,以三峽陽西沙扒三、四、五期海上風電項目爲例,該項目規模1000MW,採用單機容量6.45-7.0MW單機容量的風電機組,單位千瓦集電海纜採購價格超過600元。

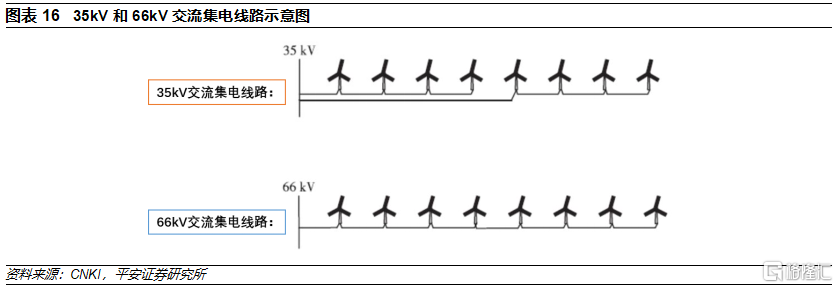

66kV集電海纜是趨勢,有望降低集電海纜造價。隨着海上風電單機容量和規模的不斷增大,35kV交流集電方案可互聯的風機數量越來越少,35kV海纜越來越長。66kV交流集電方案在歐洲風電市場已得到初步應用,國內市場的應用場合也有望增加,根據披露的招標信息,三峽陽江青洲五、六、七海上風電項目均採用66kV集電海纜方案。66kV高電壓等級的應用,提高了海纜的載流能力,與35kV方案相比,當海纜導體截面積相同時,66kV海纜最多可連接風機的數量爲35kV海纜的2倍,集電海纜長度的減少能夠降低損耗、減少徵海使用面積、減少海纜施工工作量等,在單機容量越大以及項目總裝機容量越大的情況下,66 kV集電海纜的優勢越明顯。根據相關研究結論,假定未來某近海深水區開發的海上風電項目總裝機容量爲1000 MW,佈置100臺10MW的風力發電機組,採用35kV集電方案的海纜採購費用約6.6 億元,海纜施工與徵地費用約3億元,而採用66kV集電方案的海纜採購價格約4.2億元,對應的海纜徵地與施工費用約爲1.4億元。

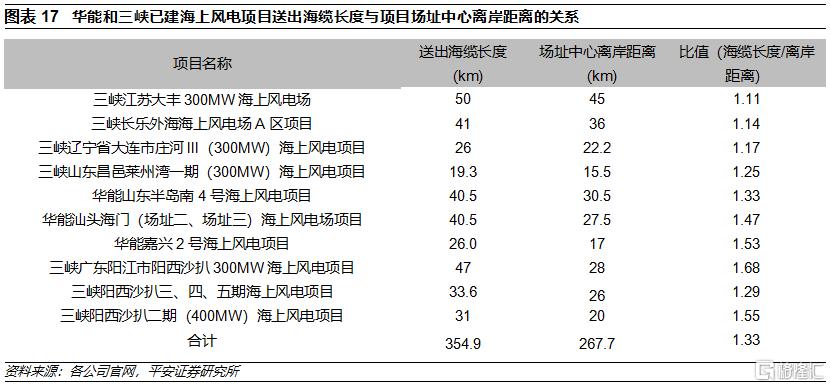

交流送出主要採用220kV海纜,截面積以3×500mm2爲主。目前,國內海上風電採用交流送出的海纜電壓等級以220kV爲主,導體截面積有3×400mm2、3×500mm2、3×1000mm2等規格,400MW海上風電場典型送出方式是採用2回3×500mm2的220kV海纜。參考前期招標情況,3×400mm2的220kV海纜單價約400萬元/公裏,3×1000mm2的220kV海纜單價約700-750萬元/公裏。據統計,送出海纜的長度大概爲海上風電項目場址中心離岸距離的1.33倍。以一個場址中心離岸距離26.7公裏(據初步統計國內近年建設的海風項目場址中心平均離岸距離25-30公裏)的400MW項目爲例,採用2回3×500mm2的220kV海纜,單回長度約35.5公裏,則送出海纜造價約3.6億元,對應單位千瓦造價約900元。

採用直流方案的送出海纜造價更省。目前國內採用直流送出方案的項目主要爲三峽如東項目,項目規模1100MW(目前已建成800MW),換流站離岸距離70公裏,採用2極總長約198km(單極長度99 km)的1×1600mm2型號的±400kV 直流光電覆合海纜,估算採購價格約12億元,對應單位千瓦的送出海纜造價約1100元。顯然,直流送出海纜的造價低於同等輸送距離和容量的交流海纜造價。

集電海纜和送出海纜電壓等級上升是趨勢。隨着海上風電單體規模的增大以及離岸化發展,集電海纜電壓等級升級至66kV可能是趨勢;送出方面,一方面直流海纜的應用比例將提升,另一方面交流海纜的電壓等級也有望提升,未來330kV和500kV的交流送出方案有望獲得應用。

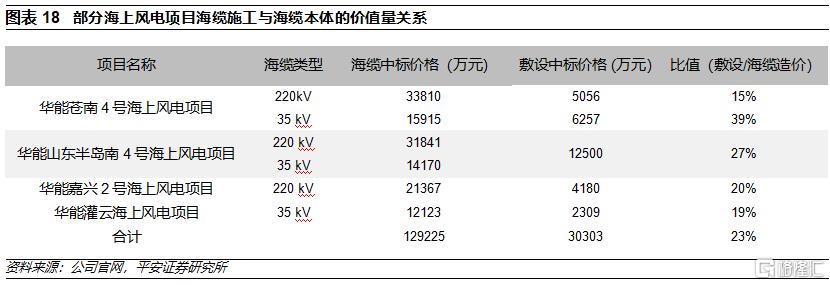

交流海纜敷設的價值量約佔海纜本體價值的20%以上。結合部分已建項目的海纜及海纜敷設中標情況,估算海纜敷設的價值量約佔海纜本體價值的20%-25%。一般而言,三峽、中廣核等運營商將海纜本體及海纜敷設打包進行招標,中標企業主要爲海纜製造企業;近年,中天科技、東方電纜等海纜製造企業着力提升自身的施工能力,是海纜敷設施工的重要參與方。

未來海上風電海纜的價值量有望提升。海纜的需求與輸送容量相關,受風機的大型化影響相對較小,隨着單體規模的增大,集電海纜的單位千瓦用量有望增加。海上風電的離岸化發展是趨勢,在交流送出方案之下,離岸距離的增大將增加送出海纜的需求;採用直流送出方案能夠減少送出海纜的成本,但前提是離岸距離達到60-70公裏及以上,從單位用量的角度,估計採用直流方案的送出海纜單位千瓦造價達到1100元及以上,還是高於當前常見的採用交流送出海風項目的送出海纜造價。整體看,未來單位千瓦海纜價值具有提升空間。參考歐洲情況,假設2025年國內海上風電項目平均離岸距離40-50公裏,估算單位千瓦的海纜造價超過1500元,高於當前1300-1400元的平均水平。

2025年國內海上風電海纜(集電+送出)需求有望達到270億元以上。根據前期預測,2025年國內海上風電新增裝機有望達到18GW,按照單位千瓦的海纜造價超過1500元估算,則對應的海纜需求有望達到270億元以上,較2021年110-120億元的國內海上風電海纜市場規模明顯增長。

03

供給端:準入壁壘較高,競爭格局清晰

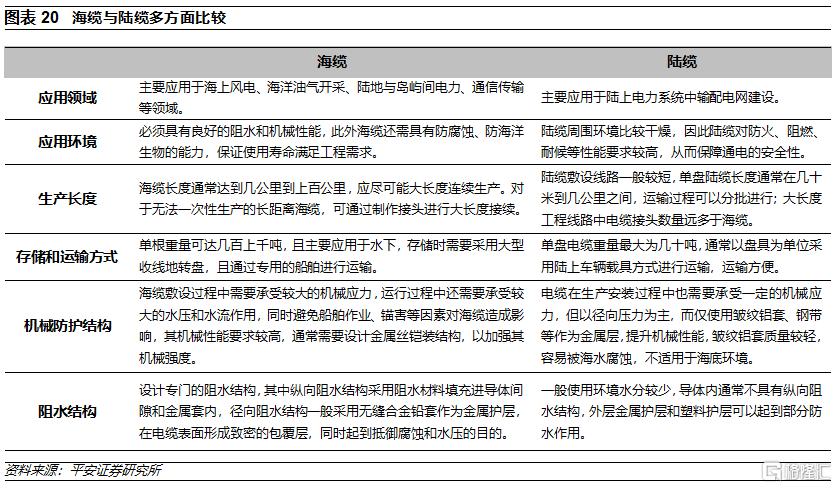

海纜與陸纜在應用場景和性能方面差別較大。海纜與陸纜的應用場景不同,決定了海纜的生產製造和產品性能與陸纜有明顯的差別。海纜需採用專用敷纜船和敷纜設備將海纜敷設於水底,因此要求海纜必須具有良好的阻水和機械性能,防止水分滲透導致海纜發生故障,同時良好的機械性能也有利於防止船隻錨害和洋流沖刷;此外海纜還需具有防腐蝕、防海洋生物的能力,保證使用壽命滿足工程需求。原材料是海纜和陸纜的主要成本構成,生產成本佔比超過90%。

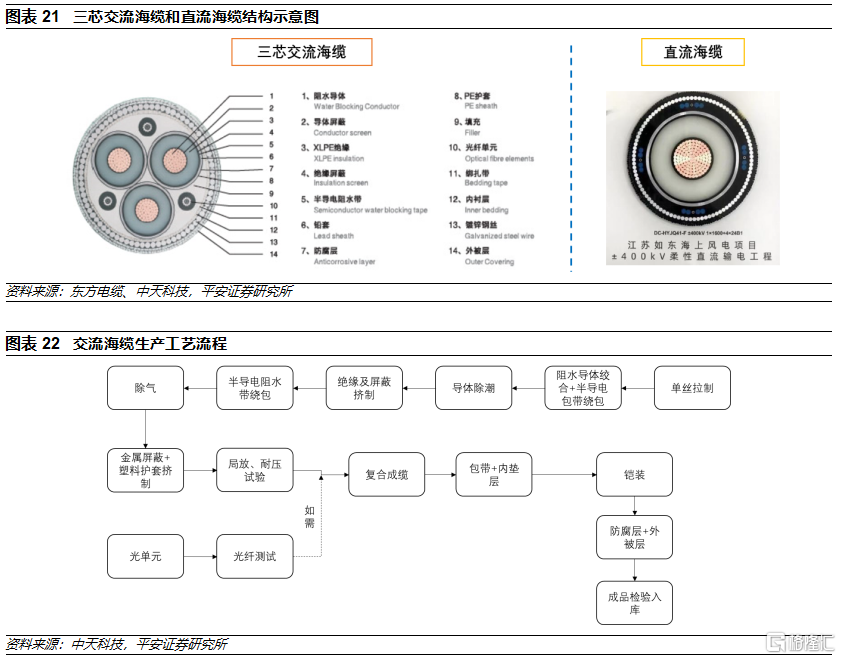

生產工藝較爲複雜,交聯聚乙烯是海纜主要絕緣方式。交聯聚乙烯(XLPE)海纜具有優異的電氣和力學等方面性能,在我國海洋電力傳輸領域,XLPE絕緣海纜的使用範圍越來越廣,已經基本替代油紙絕緣海纜。海纜製造工藝流程較長,導體絞合、絕緣擠制、絕緣除氣、大直徑鉛套擠制工藝對海纜本體質量較爲關鍵,其中導體絞合、鉛套擠制質量關係到海纜的重要性能——阻水性能的優劣,絕緣擠制和除氣則關係到海纜中主絕緣性能。

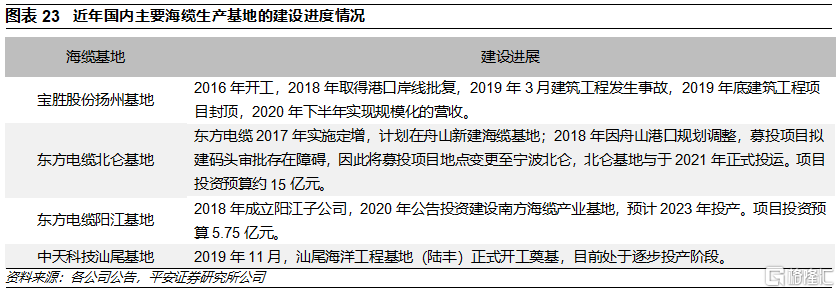

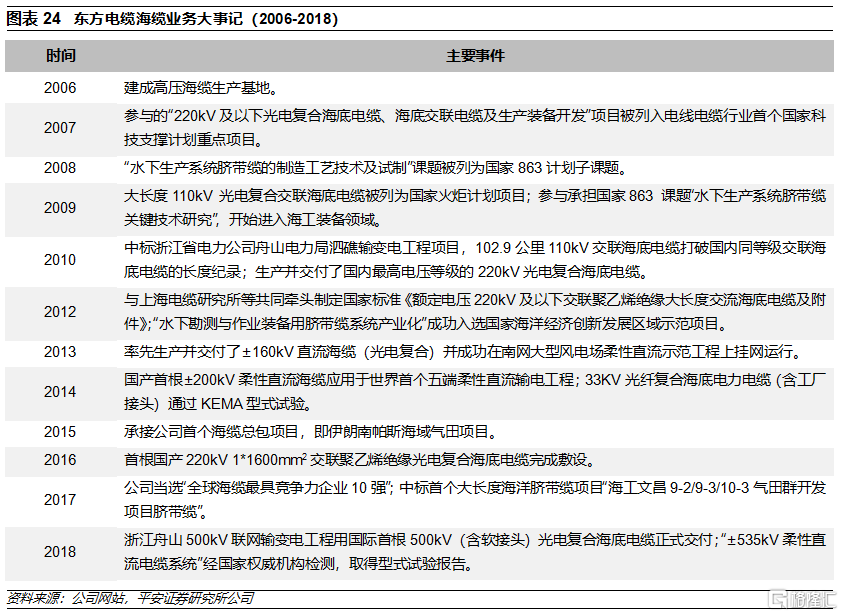

海纜對生產設備和碼頭岸線的要求較高,擴產週期較長。海纜產品結構較爲複雜,對生產設備要求較高,通常涉及VCV立塔交聯生產線、CCV懸鏈交聯生產線、盤框絞機等設備,其中VCV交聯生產線主要設備依賴國外進口。此外,海纜屬於重型部件,需要通過專門的海纜敷設船進行運輸,通常要求海纜企業靠近江河湖海等水域,由於碼頭岸線資源日益稀缺,對新進入企業或行業內原有企業擴產形成一定的壁壘。正因爲如此,海纜新建生產基地的建設週期較長,近年,東方電纜北侖基地、東方電纜陽江基地、中天科技汕尾基地、寶勝股份揚州基地等新建的海纜生產基地的建設期均在2年及以上,考慮前期準備工作,建設的週期更長。

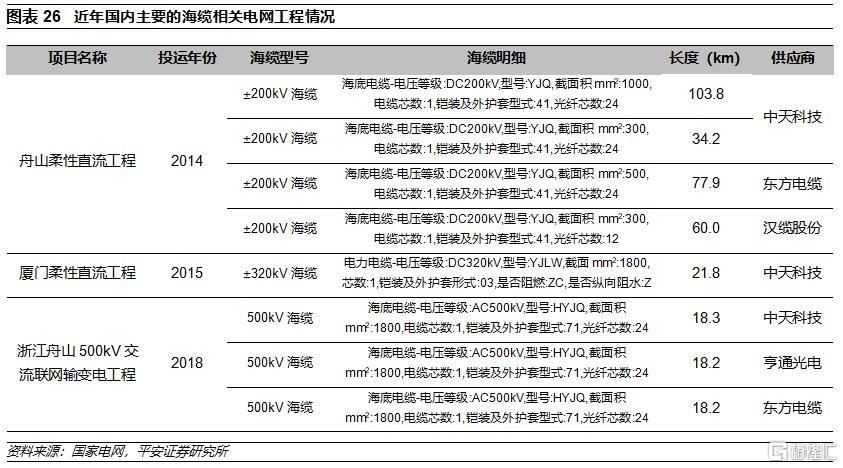

頭部企業積累深厚,新進者面臨的產業支持環境難以與早年相比。在本輪海上風電市場起來之前,頭部的海纜企業已經形成了十多年的技術和產業應用積累。過去,國內海纜產業相對落後,國家和電網企業等業主重點支持頭部海纜企業實現技術突破和項目應用;2015年,國網浙江省電力有限公司聯合中國電科院、國網電科院等科研單位,以及寧波東方、江蘇中天、江蘇亨通、青島漢纜等國內高壓海纜製造商開展單回500kV交聯聚乙烯絕緣海底電纜試製工作,試製產品於2017年2月通過了型式試驗,成爲世界第1例通過型式試驗;直流海纜的情況類似,爲滿足舟山、廈門等柔性直流示範工程需求,電網企業組織頭部海纜製造企業合作開展諸多科技與產業項目攻關。

海纜技術迭代可能強化頭部企業的優勢。海纜運行的水下環境複雜,強腐蝕、大水壓的應用環境使得海纜對耐腐蝕、抗拉耐壓、阻水防水等性能要求更高,其材料選擇、結構設計、生產工藝、質量管理、敷設安裝、運行維護等方面的技術難度較高,目前國內僅有少數企業具備海纜生產能力,具備220kV以上海纜批量生產能力的企業更少。2020-2021年,國內海上風電處於搶裝狀態,集電海纜和送出海纜主要採用交流35kV和220kV;隨着搶裝的結束,海上風電面臨巨大的降本壓力,同時海上風電的開發大型化、離岸化,推動海纜技術和應用升級。未來送出海纜可能向直流或更高電壓等級的交流發展,意味着技術要求的大幅提升,例如,交流500kV XLPE海纜研製存在高場強工廠接頭研製、半導電屏蔽材料選擇、大截面海纜敷設控制等諸多技術難題。目前,頭部企業已具備直流或更高電壓等級交流的技術儲備以及工程業績,產品技術升級將鞏固頭部企業的優勢。

品牌及歷史業績的作用突出。海纜產品質量及穩定性是客戶首要考慮因素,客戶在評估潛在供應商時會將品牌及歷史業績作爲重要參考指標;以海上風電送出海纜爲例,如果送出海纜發生故障,對應的海上風電場可能全面停擺,需要等待海纜的維修和恢復運行才能正常發電,從而可能會給運營商造成重大損失。因此,海纜行業呈現較爲明顯的“馬太效應”,頭部企業更容易獲得優質客戶的青睞和認可,並通過豐富的生產和項目經驗不斷強化市場地位。在國內海上風電興起之前,高電壓等級海纜的應用市場主要包括電網相關示範工程,這些工程的海纜主要由中天科技、東方電纜、亨通光電、漢纜股份四家提供;近兩年海上風電大規模發展,220kV及以上送出海纜的供應商仍侷限在中天科技、東方電纜、亨通光電、漢纜股份、寶勝股份等頭部企業;對於新進者而言,即便能實現技術攻關並做出合格的產品,如何獲得產品運行業績同樣是極大的考驗。

頭部企業加快產能擴張,強化屬地優勢。一般而言,海上風電項目傾向於採購本地的設備,在同等條件下,本地的海纜企業在競爭海上風電海纜訂單時具有一定優勢。目前來看,頭部的海纜企業根據海上風電市場趨勢,在主要的市場區域進行產能擴張,以強化屬地優勢。例如,東方電纜和中天科技作爲浙江和江蘇企業,除了在本地擴大產能、強化屬地優勢以外,也分別在廣東陽江和廣東汕尾新建生產基地,從而獲得了在廣東的屬地優勢。

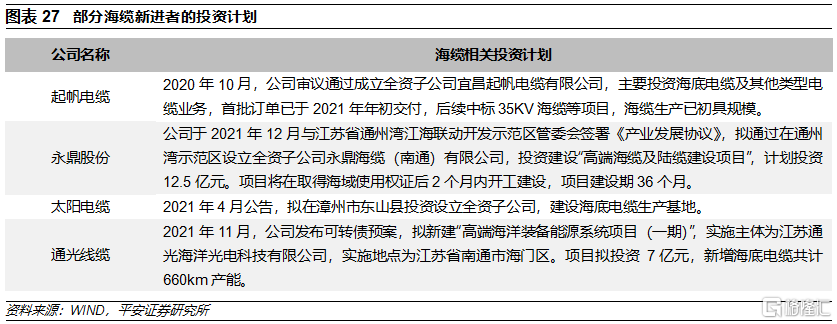

多家新進者佈局海纜業務,短期難以衝擊海纜格局。隨着海上風電發展前景的逐步明朗,以及頭部海纜企業業績大幅增長,越來越多的企業計劃投資建設海纜生產基地。目前來看,這些新進者仍處於新產能籌劃和建設早期,考慮海纜產能較長的建設週期,未來1-2年這些新進者難以對現有的海纜格局形成實質性衝擊。

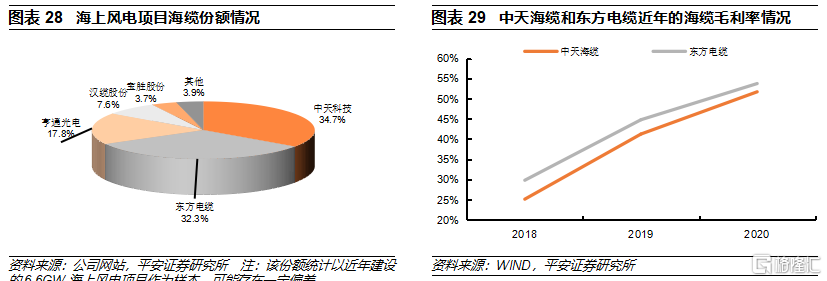

國內集中度較高,頭部企業佔據絕大部分市場份額。目前,頭部海纜企業主要包括中天科技、東方電纜、亨通光電、漢纜股份和寶勝股份,這五家企業具備220kV送出海纜的供貨業績;35kV集電海纜的門檻相對較低,供應商相對較多。整體看,海上風電海纜的市場集中度較高,頭部企業佔據絕大部分份額;根據我們統計,前三家合計的份額超過80%。近年,國內海上風電需求快速增長,2020-2021年國內海風搶裝,由於擴產週期長,海纜一定程度供需偏緊,因此,近年頭部企業的海纜業務盈利水平呈現上升趨勢。展望未來,海上風電平價將給設備企業帶來成本傳導的壓力,同時海纜整體供需形勢將趨於相對寬鬆,海纜企業的毛利率水平大概率將在現有基礎上有所下降;但考慮未來海纜競爭格局相對穩定、直流海纜等毛利率相對較高的高端產品佔比提升,預期毛利率的下降空間有限,龍頭企業有望實現海纜毛利率中樞40%左右。

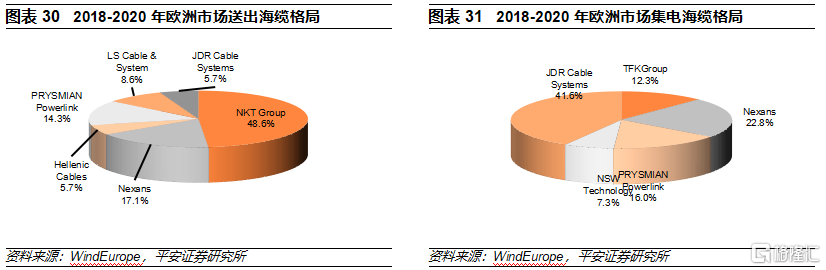

歐洲海上風電海纜格局較穩定。歐洲作爲成熟的海上風電市場,具備完善的海纜產業;根據2018-2020年歐洲海上風電項目的海纜供應情況,送出海纜的主要供應商包括丹麥的安凱特(NKT Group)、法國的耐克森(Nexans)、意大利的普瑞斯曼、韓國的LS等;集電海纜的主要供應商包括英國的JDR、法國的Nexans、意大利的普瑞斯曼等。

04

投資建議

根據近期的招標情況,海上風電的發展形勢超出風電產業和資本市場預期,海上風電機組等主設備大幅降價,大規模的平價海上風電項目涌現並陸續開啓招標;隨着海上風電進入平價時代,成本較高這一原來制約海上風電發展的核心問題得以化解,海上有望風電成爲沿海主要省份的主力電源之一。按照2030年海上風電貢獻沿海省份15%的電力需求估算,2030年國內海上風電裝機規模將超過200GW,海上風電將迎來快速發展的黃金時代。

海纜是海上風電的核心環節,隨着海上風電項目的離岸化發展,單位海風項目的海纜需求量有望提升;同時,海纜具備較高的準入壁壘,競爭格局清晰、穩定,頭部企業有望維持較高的市佔份額,並享受海上風電大發展和海纜價值量提升的紅利。推薦技術實力和份額領先、具有屬地優勢的企業。

05

風險提示

1、 海上風電技術進步及降本速度不及預期,導致海上風電的平價進程以及未來的裝機規模低於預期。

2、 2022年國內海上風電新增裝機可能下滑,海纜企業可能短期業績承壓。

3、 目前多家企業計劃涉足或加碼海纜製造,未來不排除海纜企業競爭加劇以及盈利水平不及預期的可能。

More Content