在大A股民印象中,説到遊戲股肯定少不了完美世界這家上市公司,或許僅憑“完美”的名字就跑贏了不少上市公司。

但前段時間還是領漲的元宇宙“中軍”完美世界,最近股價走勢真讓不少投資者有種“恨鐵不成鋼”的怨氣。完美世界12月中旬反彈見頂,隨後股價一路向下,跌跌不休。

尤其是對比於同樣為遊戲板塊的中軍三七互娛的股價走勢來説,完美世界已經被甩幾條街。前段時間二者市值還相當,而如今完美世界市值284億,三七互娛614億,完美已經遠遠落後。

屋漏偏逢連夜雨,股價走勢原本就疲軟,而週末不及預期的“戰鬥力”又給完美世界一個暴擊。

(數據來源:同花順,完美世界日線走勢圖)

今日早盤,公司開盤即跌停,雖然盤中一度有資金翹班,但依舊難以阻擋空頭力量,一直封跌停至收盤。截至收盤,公司股價收14.63元,市值284億元,跌停成交將近5個億,而收盤封單額仍然有2.5億元。

作為大A遊戲板塊的中軍,也曾被視為白馬股的完美世界,而今業績不及預期,股價萎靡不振,難度聰明的資金早已嗅到什麼?

01

暴跌背後的真相

沒有無緣無故的愛,也沒無緣無故的恨。從12月中旬高點以來,下跌35%,並不是沒有原因。

消息面上,公司週末公佈去年業績預吿,淨利潤大概3.6億,同比下降75%左右,扣非淨利潤更難看,只有1個億左右,同比下滑90%。

對於業績下滑,公司給出的理由是,部分遊戲隨生命週期自然衰減,流水相較於上年同期疫情背景下的高基數自然回落,部分探索類新遊戲表現不及預期理想。

此外,公司及時調整海外遊戲佈局,關停部分表現不達預期的海外遊戲項目,由此產生一次性虧損約2.7億元。還有影視業務也成包袱,因環球影業片單投資造成的公允價值變動損失等原因,預計產生虧損1.8億元。

這麼一看,公司解釋有一定道理,疫情期間“宅經濟”確實給遊戲板塊帶來短時間的增量,也因此帶來遊戲板塊2020年疫情期間段的上漲行情。

彼時,“宅經濟”確實讓公司享受到短時間的“福利”。2020年初到7月底,完美世界累計上漲將近翻倍,隨後即見頂,從最高點43元一路腰斬再斬到腳踝裏。

(數據來源:同花順,完美世界日線走勢圖)

要不是有元宇宙橫空出世的概念助力,完美世界都未必有像樣的反彈。藉着元宇宙的炒作的風,公司股價從8月中旬13元反彈到12月中旬23元,漲幅累計65%。

短期內不可證偽的宏大概念,在資金充裕時一切合情合理。但當政策面、消息面有何風吹草動傳導到情緒面時,還能通過講故事支撐得起市夢率嗎?

夢還是要有的,但公司自身的基本面就先撐不住了。

回看到完美世界的業績,2020年公司受宅經濟的影響,業績增幅並不明顯,然收入同比增長27%,但增收不增利,全年淨利潤同比增長只有3%。扣非淨利潤則是同降4%,連續兩年負增長。

值得注意的是,自2018年以來,完美世界收入增長已經陷入停滯,2018到2019年的年度收入同比增長率只有1.3%和0.07%,2019年淨利潤同比下降12%。

可以看出,完美世界近幾年的業績真的不夠“完美”。

2021年三季度,完美世界收入和淨利潤分別為67億元和7.4億元,同比分別大幅下滑。

(數據來源:Choice,完美世界業績情況)

儘管公司解釋,由於《幻塔》手遊在報吿期末才公測,業績並未計入2021年度,但該產品的營銷費用卻計入了2021年,這直接影響到了公司的業績表現,但市場根本不買賬。

02

青黃不接

其實,公司被寄予厚望的《幻塔》不及市場預期。

早在期宣傳中,公司號稱《幻塔》對標米哈遊爆款《原神》,對於這款大作也是充滿信心,在業績預吿中也是大肆渲染。“《幻塔》預下載即取得APP Store 免費總榜榜首,並連續霸榜6天”“首月新增用户過千萬、首月流水近5億元”。

可是理想很美好,現實很殘酷。

這麼一看,公司引以為傲的《幻塔》其實是不及預期的。遊戲行業歷來有一個規則,從首月流水能看出一年流水來,如果首月流水在5-8億,那麼推算全年流水會在30億附近。新遊戲加上之前老遊戲的盤子,正常發揮的話,完美世界年化業績能看到20億附近,這是預期比較高的了。可《幻塔》也才勉強達到及格線,更不用説對比競爭對手了。

據B站UP主“國產二次元手遊觀察”,2021年12月,原神收入預計約18億元-22億元;按照完美世界披露口徑,樂觀計算,《幻塔》當月收入不到10億元。

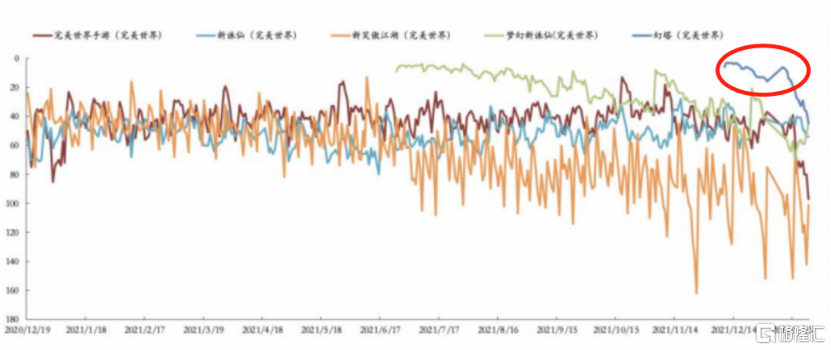

還有一點,根據七麥數據,《幻塔》熱度不斷走低,排名均持續下降。

(數據來源:七麥數據,完美世界遊戲熱度)

其實公司旗下IP不可謂不多:《誅仙》系列,還有儲備的《一拳超人:世界》和《天龍八部2手遊》均是知名IP,有自己的基本盤收入。

但在遊戲品質決定一切的年代,這塊基本盤也勢必會被步步蠶食。

03

商業邏輯生變

目前遊戲板塊面臨着兩坐大山,一是遊戲版號停發的問題,二是買量模式的難再走通。

先來看第一個,遊戲版號暫停發放已經半年之久。完美世界業績的下滑,與遊戲版號停發也有直接關係。

遊戲版號是指網絡遊戲上網推出之前,必須向所在地省、自治區、直轄市出版行政主管部門提出申請,經審核同意後,報國家新聞出版署審批,得到的審批文件。

從 2016年7月1日起,所有的手遊都必須要申請版號才能運營。沒有版號相當於沒有營業執照,對於遊戲公司而言,相當於不能生產銷售。

政策端來看,未成年 防沉迷監管升級,版號供給收緊,自2021年7月以來,遊戲版號隨後停發至今沒有開放,半年之久,不僅是完美世界,整個遊戲行業都面臨着產能的問題。

2021 前三季度 A 股遊戲板塊 18 家標的(剔除 ST)總營收達 502 億元, 同比增長 0.3%,幾乎停滯增長。

(數據來源:機構,A股遊戲公司前三季度營收情況)

第二,買量模式難再走通。

所謂買量,也即遊戲業內的“效果廣吿投放”。遊戲廠家通過買量吸引用户、增加流水、擴大收入。但買量模式畢竟不是依託於遊戲品質的玩法,長此以往,買量效率越來越低是必然的結果。

曾經,遊戲行業的買量回報率極高,遊戲公司通過低廉的成本就可以得到較高的收益。但隨着買量紅利所剩無幾,買量成本不斷上升,它已經成為吞噬利潤,造成遊戲公司業績表現不佳的重要原因。

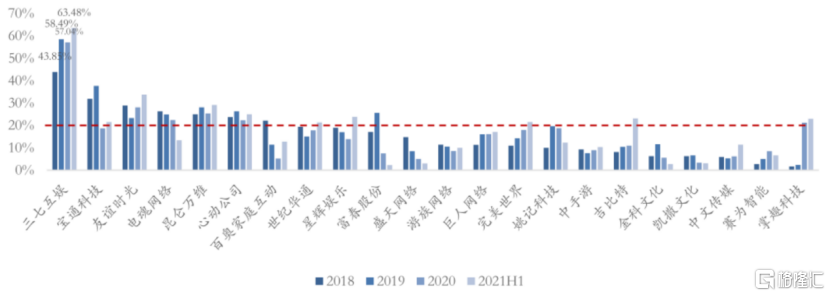

很明顯,自 2018 年以來,部分遊戲公司銷售費 用的支出逐年增加,部分公司銷售費用支出更是佔總營業收入的比例 20%以上,其中三七互娛更願意花錢買量。

(數據來源:華安證券,遊戲公司銷售費用/營業收入佔比)

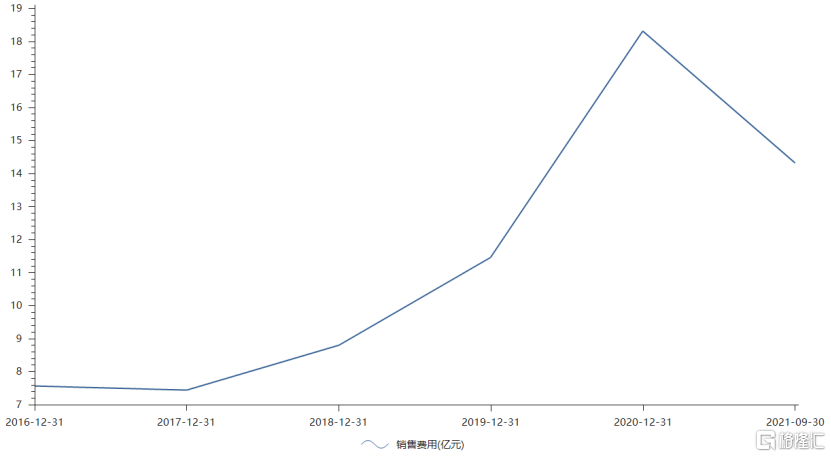

具體到完美世界,從2018年開始,公司的銷售費用分別是8.8億元、11.5億元、18.3億元,同比分別增長18%、30%、60%。

(數據來源:Choice,完美世界銷售費用)

隨着買量越來越貴,一旦遊戲收入無法覆蓋買量成本,虧損就是必然的。而造成遊戲收入不隨買量成本上升而增加的,在於遊戲行業的頭部效應,也就是“贏家通吃”現象越來越明顯。

2020年下半年遊戲股見頂以來,各路資金紛紛開始質疑遊戲板塊買量模式,這也是遊戲股一落千丈的開端。

04

結語

遊戲版號對遊戲公司的重要性不言而喻,這一年來遊戲板塊的低迷也是遊戲版號的收緊,而一旦有放開的預期,那麼對遊戲公司邊際改善的預期也會很大。

這也是這一波遊戲板塊上漲的一個支撐因素。

然而,市場情緒雖然會影響股價,而元宇宙又給遊戲行業找到了一個可以講宏大敍事的交叉點,但拉長來看,決定公司股價的還是公司的基本面。

完美世界要想真正構建自己的完美世界,管靠想還不夠,還是得增強自研能力,得實打實的搬磚砌牆。

More Content