本報吿導讀

策略視角,新能源行情已行至盈利兑現的分化階段,後續我們看好純新能源向泛新能源領域的行情演繹,重點推薦新材料賽道機會。

摘要

2021年新能源為A股超級賽道,而當下我們如何看待新能源行情?產業趨勢持續、成長空間仍待兑現的情況下,我們中期持續看好,但短期中性謹慎。主因源自微觀交易結構惡化的情況下,缺乏超預期因素的催化,而當下風格層面的“水往低處流”進一步壓制賽道股估值的提升。純新能源賽道已處擁擠狀態,參考基金超配比例已超過2021年初第一次藍籌股泡沫時期的白酒股。儘管實際盈利表現仍處向上趨勢,但2022年供需格局的再平衡已引發預期增長的放緩。而在機構集中抱團環境下,投資者內心的預期更易領跑於基本面變化,過度透支的估值水平也使得數據層面的低於預期更易促發板塊回調壓力。

後續看好從“純新能源”到“泛新能源”的行情演繹。回顧新能源行業這一超級產業週期的發展,其核心驅動力來自於新材料、新技術的突破和新應用場景的不斷湧現。覆盤2021年初至今新能源車版塊中各賽道表現,基本遵循由自主可控幅度決定行情啟動時間的規律。

後續泛新能源領域可以關注哪些投資機會?我們認為,需關注新技術的突破與應用、新材料領域的自主配套這兩大重點投資脈絡:1、泛新能源領域中具備最大邊際變化的技術突破機會在於新材料版塊;2、泛新能源領域中以新材料領域國產化率較低的發展短板正在改善。

當下泛新能源成長行情的最好落腳點:新材料賽道。國家政策支持+國產替代大背景+技術升級進一步催生增量需求,伴隨下游領域的高景氣拉動,新材料將有望貢獻中期最具確定性的成長版塊,而近期2022年盈利預測持續調升,版塊間對比新材料領域更具配置性價比。疫情後市場由過往供給側邏輯主導轉向追尋供給創造需求的需求側邏輯,產業週期支持的科技成長是中期最具獨立性景氣賽道。而新材料板塊受下游諸多戰略新興產業(半導體、新能源、軍工、節能、新消費等)上行趨勢拉動,疊加國產替代催生較強技術升級,釋放廣闊市場空間與高速成長預期,兼具中期成長空間與短期盈利高增長優勢。且基於“高技術+強資本”壁壘特徵,新材料利潤空間更具韌性。配置視角與交易維度,相較熱門賽道,估值水平與機構持倉均有較大提升空間。盈利預期已初現拐點上行,投資者內心預期仍有待兑現。

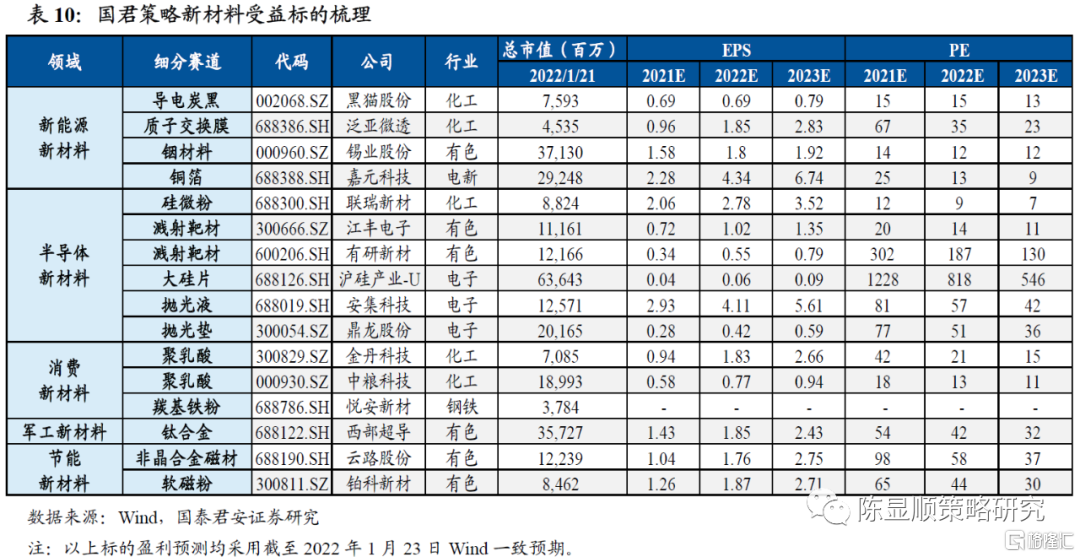

行業配置,基於新材料領域的應用場景分析與盈利估值維度,推薦五大投資主線,包括:1、新能源新材料:導電炭黑(受益:黑貓股份)、鋁塑膜等;2、半導體新材料:碳化硅、大硅片(受益:滬硅產業-U)、濺射靶材(受益:江豐電子)和拋光材料等;3、消費新材料:PLA可降解塑料等;4、軍工新材料:鈦合金(受益:西部超導)、高温合金等;5、節能新材料:高端磁性材料(受益:雲路股份)等。

風險提示:1)國內經濟與信用數據超預期回升,流動性環境大幅收緊;2)新材料產業政策落地效果與下游領域需求增長不及預期。

1

2021年新能源版塊為A股科技超級賽道

1.1. 2021年短期高盈利彈性風格佔優,新能源版塊貢獻最強超額收益

覆盤2021年A股市場,在具備政策大力支持、基礎設施配套建設完備與自身產業因素的催化等多重因素疊加下,國內社融等信用數據持續下探,市場具備流動性偏寬鬆條件支持,無風險利率下行預期進一步催化市場風險偏好的提升。而伴隨下游銷量數據的不斷超預期,以及行業供需緊平衡格局下的上游資源與材料端漲價助力,新能源車以及下半年的光伏、風電等新能源版塊成為A股市場最強的科技超級賽道。

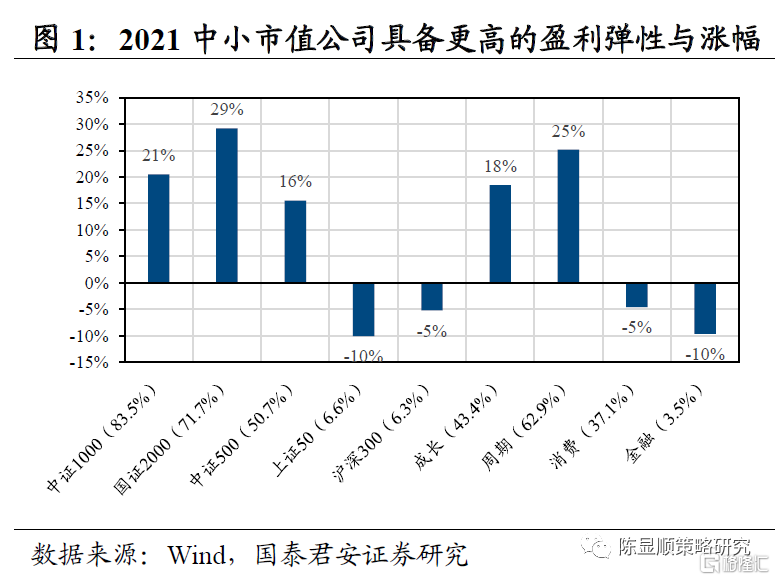

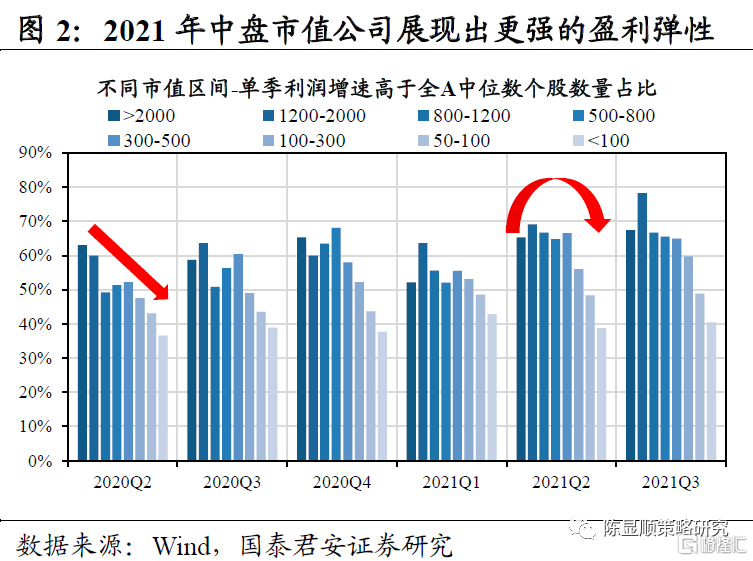

分子端:2021年A股盈利結構下沉,市場風格由追逐確定性溢價向高盈利彈性切換。2020年下半年,疫後龍頭公司憑藉自身競爭優勢,相較於中小公司甚至行業當中的龍二、龍三實現了更快的修復以及更穩定的盈利增長,市場對於盈利確定性溢價的追逐推動了大盤藍籌風格的崛起。然而步入2021年,隨着經濟復甦的縱深,行業景氣度開始在更大的範圍上擴散,A股市場的盈利結構逐步下沉,原來的盈利增速-市值同向線性關係在2021Q1開始得到扭轉,中證500、中證1000的盈利改善幅度大幅超過滬深300,具備更強盈利彈性的中盤市值公司逐步取代大盤藍籌,成為市場的核心風格主線。

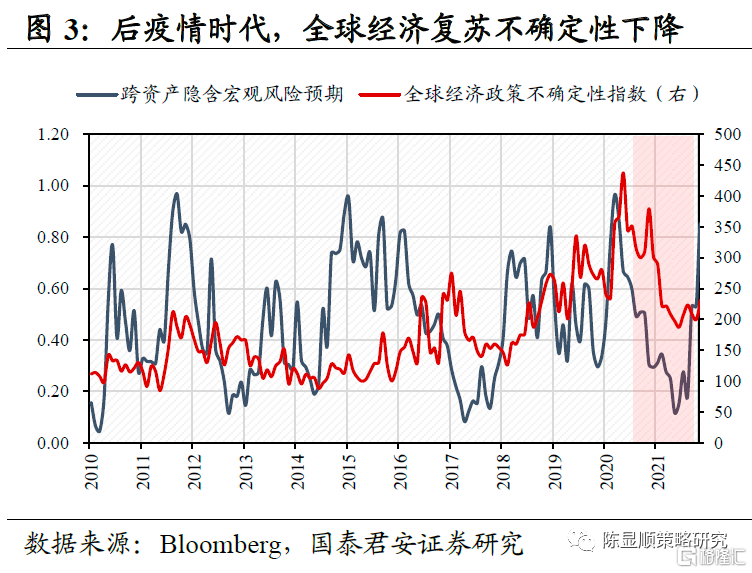

分母端:“風險評價下行+流動性平穩趨松”驅動高盈利彈性市場風格極致演繹。除盈利彈性優勢以外,疫後全球復甦不確定性逐步下滑,風險評價下行促使一線大市值龍頭公司確定性溢價逐步收斂,投資者的目光開始聚焦於以中盤藍籌為代表的盈利邊際改善更快、估值更為合理的方向。與此同時,2021H2較大的經濟增長壓力使得高景氣賽道更為稀缺,全年平穩偏松的流動性環境也提升了投資者對估值的容忍度。“風險評價下行+流動性平穩趨松”背景下,高盈利彈性市場風格在2021年得到了極致演繹。

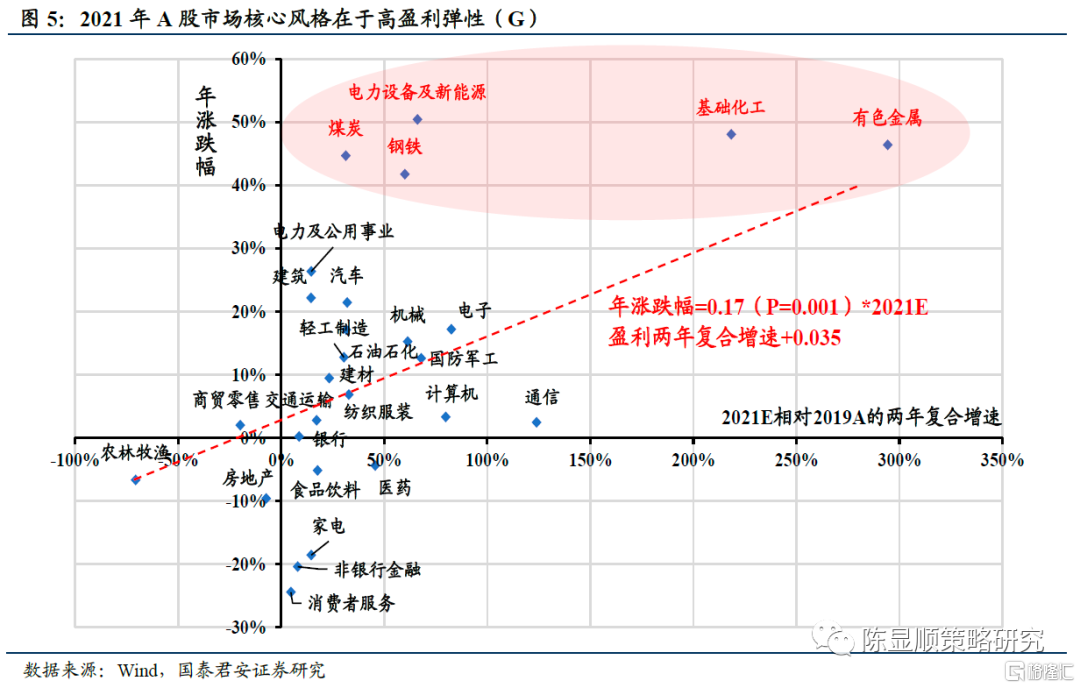

2021年A股行業漲跌幅與盈利增速呈現顯著的正相關關係,具備長期盈利成長屬性的新能源車產業鏈充分受益。從行業比較維度來看,2021年各二級行業年漲跌幅與其兩年淨利潤複合增速呈現明顯的正相關關係,其中具備短期盈利彈性(上游資源品)與長期盈利成長(新能源車產業鏈)屬性的行業最為受益。其中上游資源品約束供給與旺季需求共振,價格的超預期上行帶來了短期業績爆發,相關行業全年表現搶眼(基礎化工+48.1%/煤炭+44.7%/鋼鐵+41.8%)。而新能源汽車產業鏈充分享受了銷售放量與滲透率抬升的紅利,需求的不斷超預期賦予其長期盈利成長屬性,推動相關行業行情的大幅抬升 (其中,電力設備新能源行業股價漲幅約為50.4%,有色金屬行業股價漲幅約為46.4%)。

1.2. “產業趨勢向上+政策支持”雙輪驅動,新能源車產業鏈具備高景氣

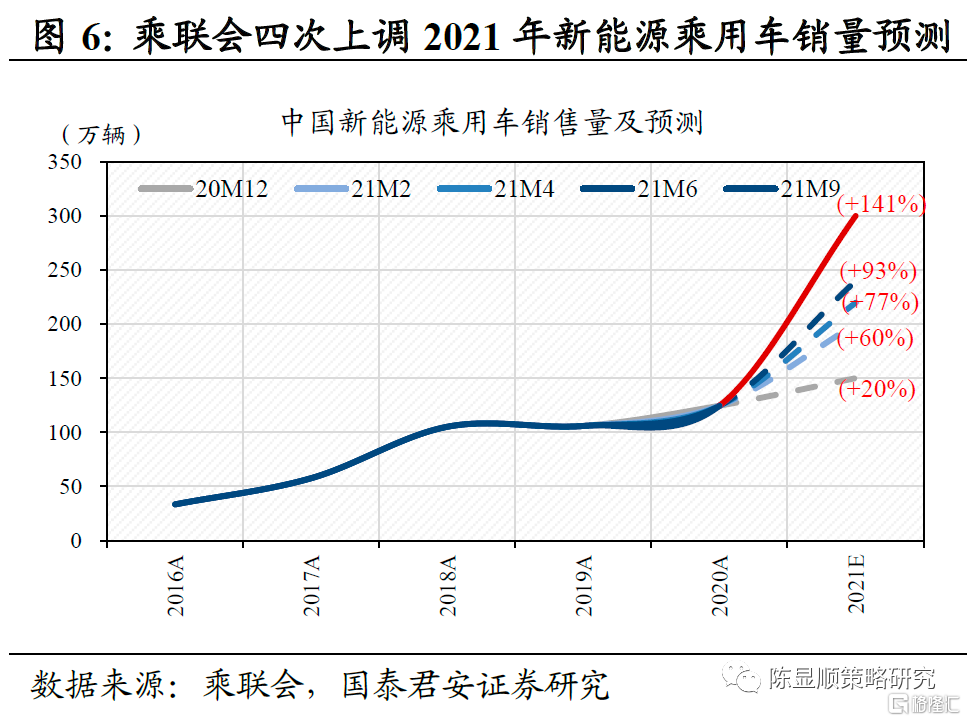

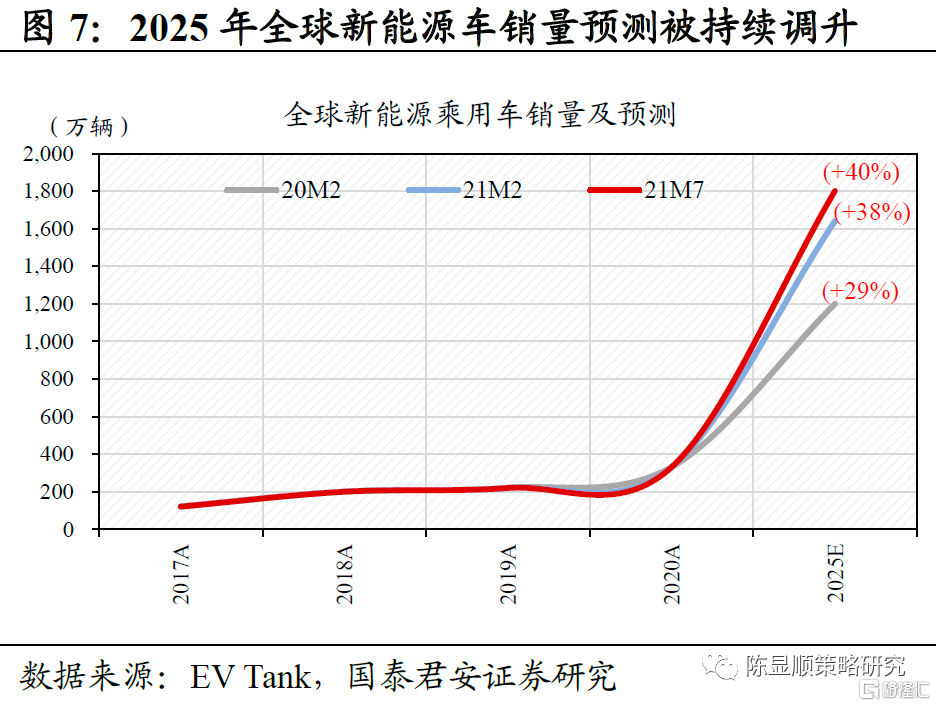

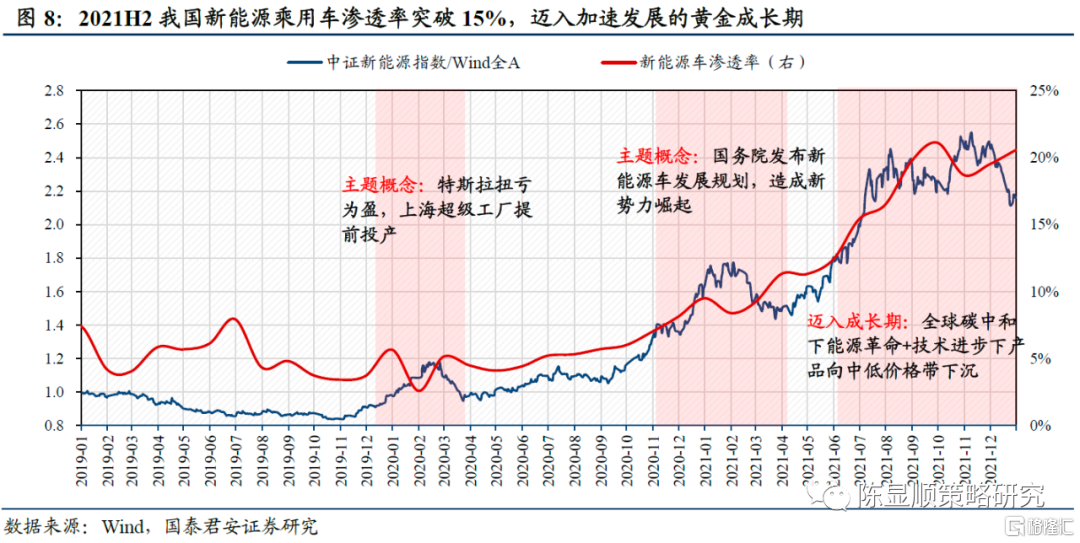

在全球碳中和與市場化驅動下,2021H2新能源車步入加速發展的“黃金成長期”。受益於全球碳中和的推進以及產品性價比提升下的自發滲透,2021H2我國新能源乘用車滲透率突破15%,邁入加速發展的“黃金成長期”。9月乘聯會年內第四次上調我國全年新能源乘用車銷量至300萬輛,較年初的150萬輛翻倍,7月EV Tank上調2025年全球新能源車銷量至1800萬輛,同樣遠超年初的1200萬輛,需求端的不斷超預期帶動相關產業鏈持續高景氣。

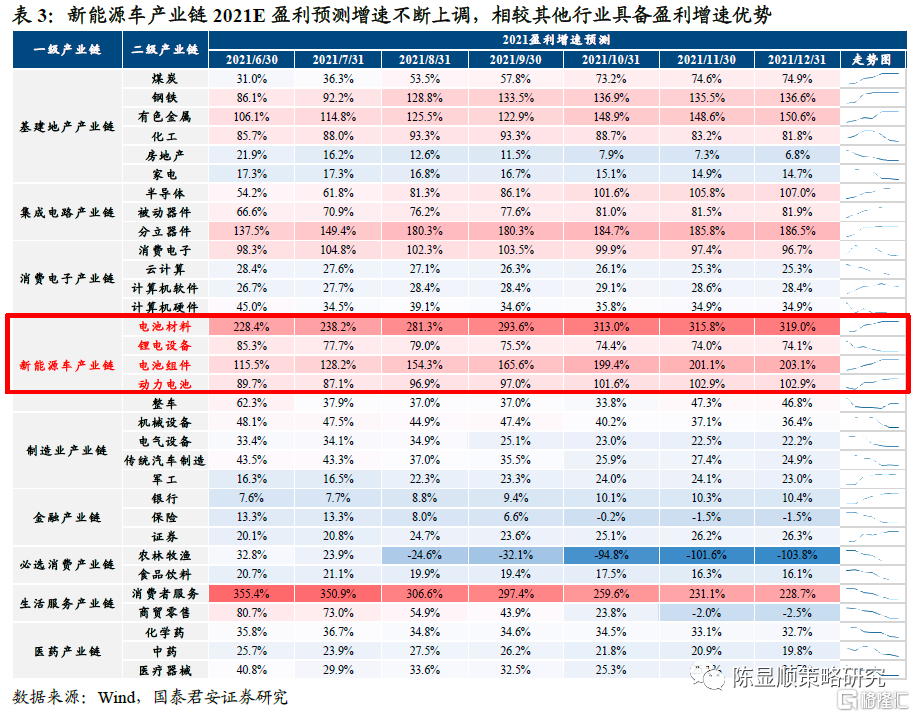

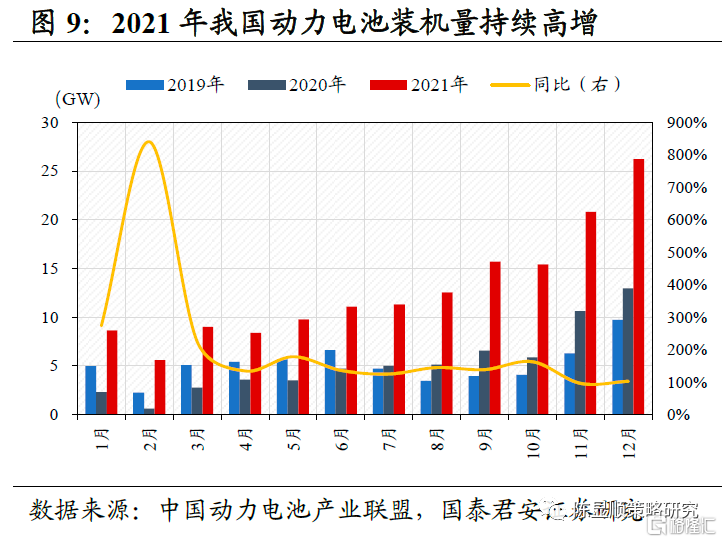

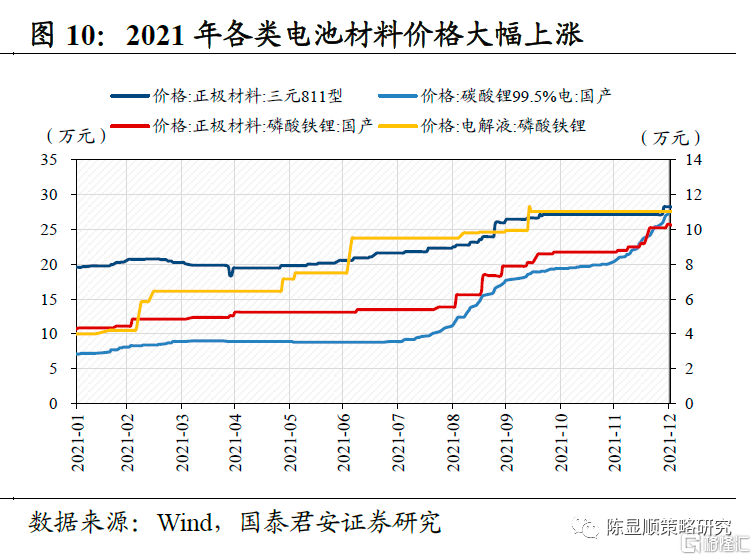

裝機高增疊加產能受限,供需失衡推動電池材料價格大幅上漲。受益於新能源車銷量的高景氣,2021年我國動力電池裝機量持續高增,全年合計裝機154.49GW,同比大幅增長143%。但與此同時,產能擴張緩慢與能耗雙控政策制約供給,供需失衡推動各主要電池材料價格大幅上漲。電池級碳酸鋰由年初的5.2萬元/噸上漲至27.5萬元/噸(同比增長429%)、磷酸鐵鋰正極材料由年初的3.85萬元/噸上漲至10萬元/噸(同比增長168%)、電解液價格由年初的4萬元/噸上漲至11萬元/噸(同比增長176%),此外石墨負極、隔膜等材料價格也有不同程度的上漲,量價齊升推動產業鏈公司業績高增。

2

如何看新能源版塊行情?中期看好,短期謹慎

2.1. 主因源自微觀市場交易結構的惡化:股價變化領先於實際盈利表現

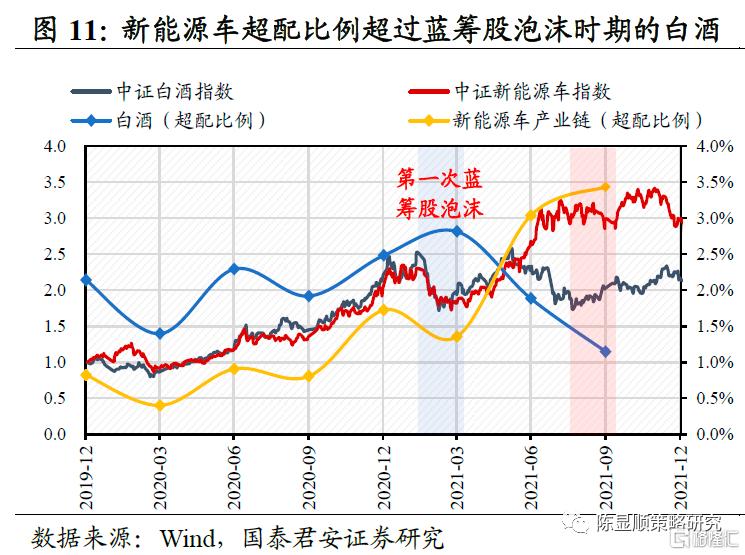

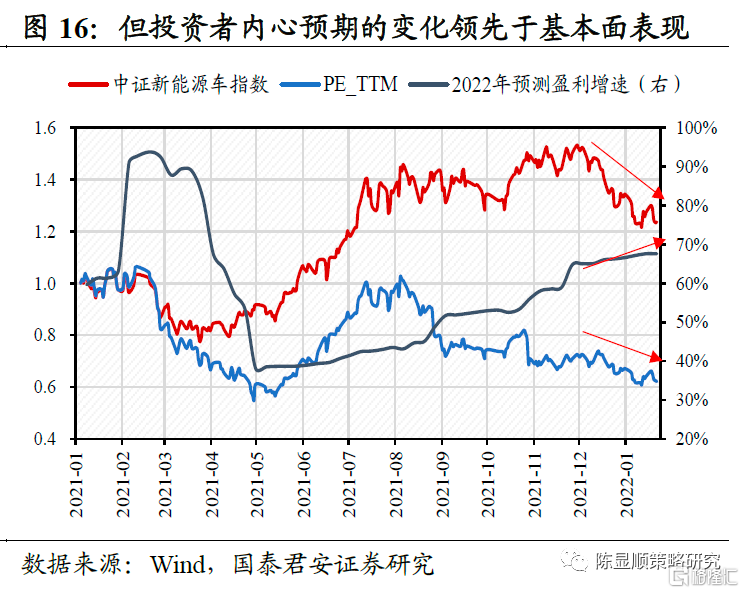

純新能源賽道交易擁擠度仍處於高位,警惕微觀市場交易結構惡化風險。微觀交易結構惡化是指籌碼集中分佈於樂觀者手裏,其他投資者由於信息和邏輯的劣勢,很難比集中持籌者更加樂觀,股價的上漲依靠持籌者的進一步買入。此時,股價對利好的反應鈍化,對利空的反應加劇,一旦預期扭轉,投資者易發生“多殺多”的負反饋行情,板塊行情大幅調整。

無論從成交額還是歷史基金持倉比重來看,當前純新能源賽道均處於相對擁擠的狀態。具體來看:

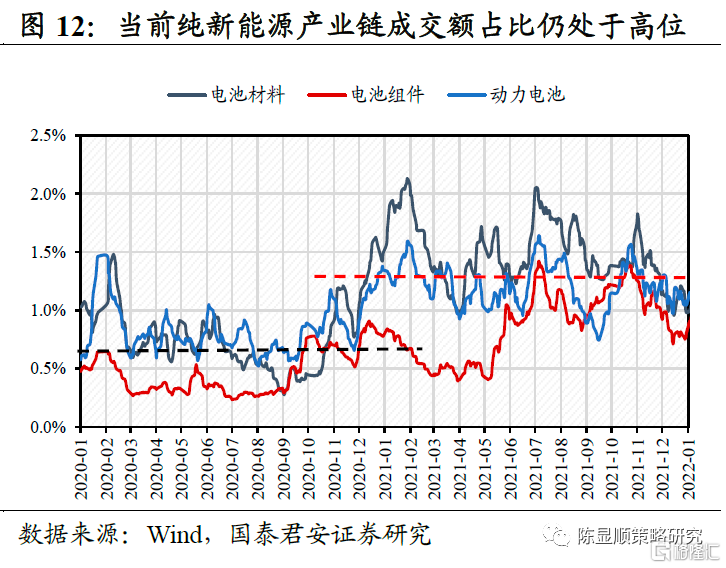

1、2021年上半年至今,新能源車產業鏈中,電池材料、電池組件、動力電池等板塊成交額佔比沿高位中樞波動。

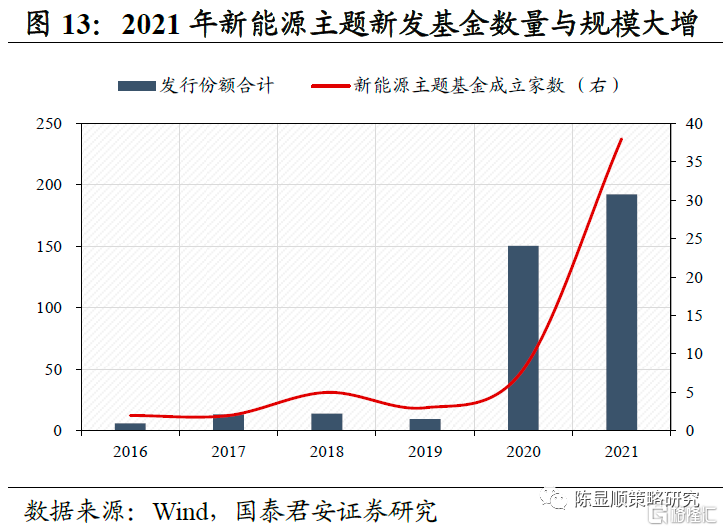

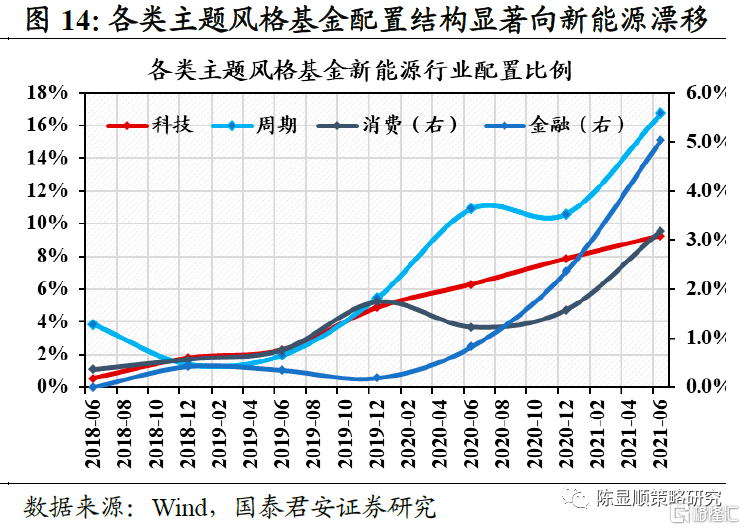

2、此外,2021年新能源主題新發基金數量與規模創歷史新高,2021年各類基金風格亦向新能源車產業鏈方向發生了明顯的漂移。

3、當前新能源車產業鏈公募基金超配比例已超過藍籌股泡沫時期的白酒板塊,在賽道相對擁擠、籌碼分佈較為集中背景下,需警惕預期扭轉帶來的微觀市場交易結構風險。

人們內心的預期變化領先於股票的基本面表現,而在缺乏進一步超預期因素的催化下,微觀市場交易結構惡化往往是股價高位崩塌的主要原因。

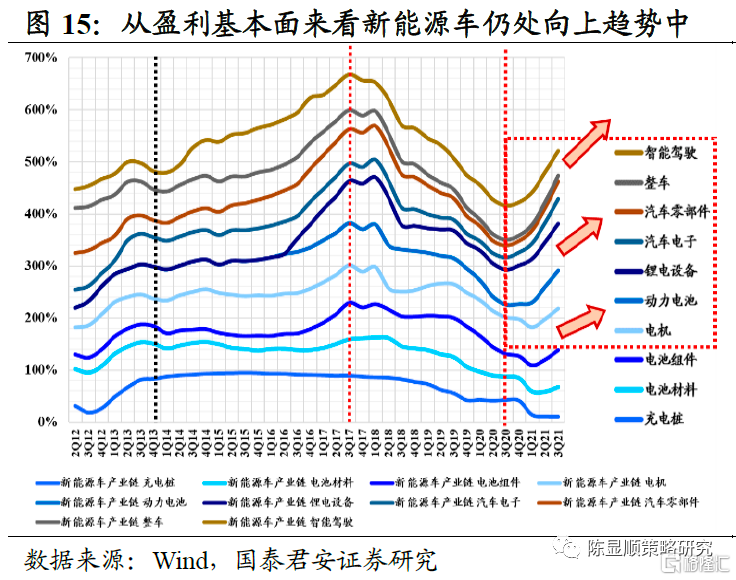

1、從實際盈利兑現情況來看,新能源車賽道仍處由滲透率上行帶來的向上成長趨勢之中,但考慮微觀市場交易結構的惡化和缺乏後續進一步超預期因素的催化,使得新能源車產業鏈在經過2021年基金的集中抱團與估值層面的集中演繹後,需要一段時間消化估值壓力。

2、此外,考慮歷史上主要科技成長賽道的生命週期階段對比,當前新能源車已由快速成長期的估值拉昇階段,逐步邁入盈利兑現-估值分化階段,在缺乏超預期信號催化下,疊加當前市場風險偏好受到壓制,短期較難實現版塊估值中樞的系統性提升,且已從產業鏈內部普漲階段過渡到股價表現分化的第三階段。

2.2. 風格層面,新能源車產業鏈面臨“盈利優勢收斂”與“估值壓制”雙重壓力

風格維度探討,2022年新能源車產業鏈面臨“盈利優勢收斂”與“估值壓制”雙重壓力。

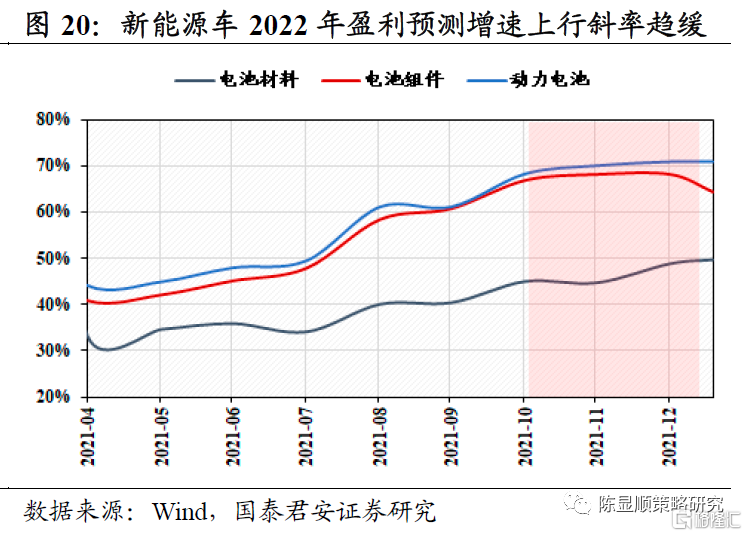

1、展望2022年伴隨寬信用的傳導,A股企業盈利有望見底回升,新能源車產業鏈的高景氣優勢相較2021年明顯收窄。在地產調控趨嚴,基建發力不及預期,PPI高企壓制中下游企業利潤等多重因素擾動下,2021年A股多行業面臨較大的業績增長壓力,而新能源車產業鏈受益於自身產業趨勢的爆發,展現出了較強的盈利彈性優勢。展望2022年,隨着“穩增長”政策的逐步發力,寬貨幣有望向寬信用傳導,帶動A股整體盈利能力觸底回升。此外隨着PPI逐步向CPI傳導,中游消費與下游製造業盈利能力亦將顯著修復,新能源車產業鏈高盈利彈性優勢將有所收斂。

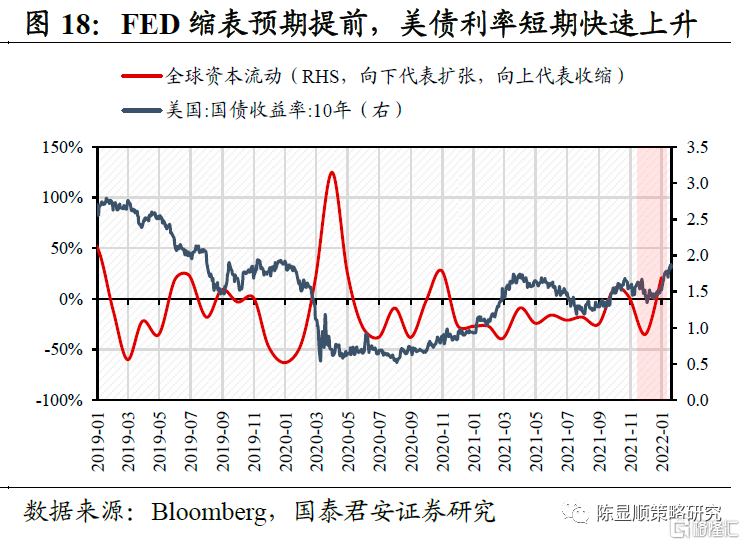

2、另一方面,2022年初至今,國內12月信貸數據不及預期,而海外流動性收緊預期對A股市場構成潛在擾動,市場風險偏好持續較低,市場風格明顯呈現向“水往低處流”的切換,以新能源、半導體為代表的高估值高景氣賽道股估值水平受到明顯壓制。此外,美聯儲貨幣政策尤其是縮表預期的提前,使得美債利率預期明顯上升,容易引發全球高估值、長久期資產的廣泛拋售,同樣給純新能源賽道估值來較大的向下壓力。

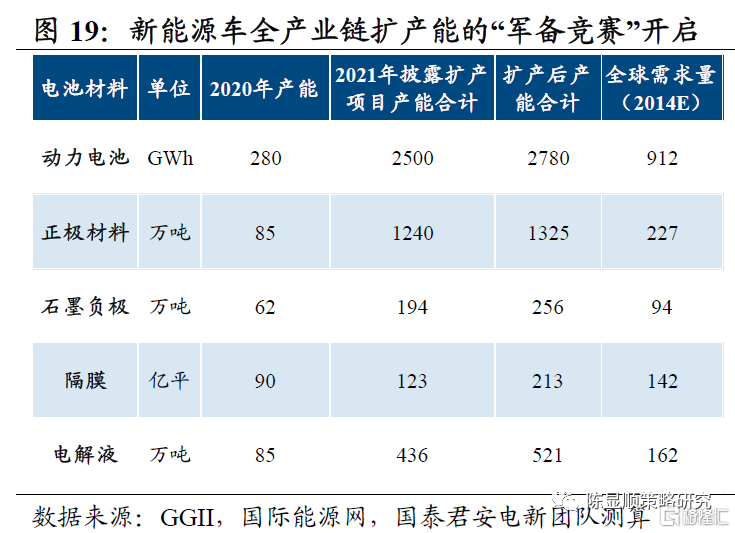

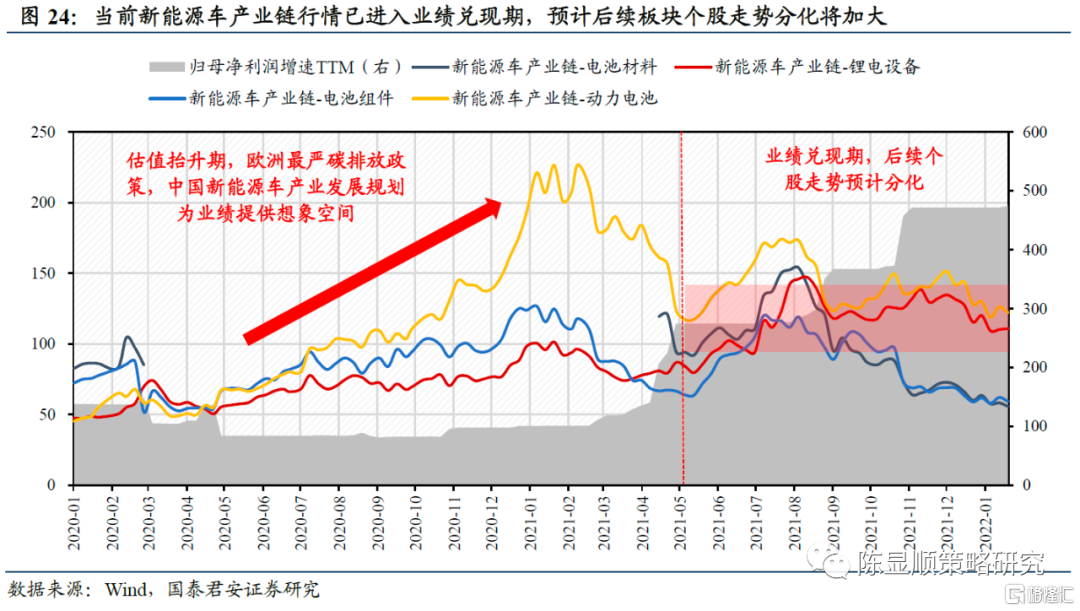

2.3. 電池材料供需格局大幅緩解,量價齊升推動業績超預期爆發恐難再現

電池材料供需格局大幅緩解,量價齊升推動業績超預期爆發恐難再現。在2021年新能源車需求爆發與產業鏈價格大漲的背景下,新能源車全產業鏈產能大幅擴張。寧德時代、比亞迪、中航鋰電、蜂巢能源等多家一二線動力電池企業都宣佈了新的擴產計劃,據GGII不完全統計,2021年動力電池投擴項目合計63個,投資總額超6218億元,規劃新增產能超過2.5TWh。緊跟電池廠的擴產腳步,正極、負極、隔膜、電解液等電池材料企業也開始了瘋狂擴張模式,據國際能源網統計,2021年正極材料、石墨負極、隔膜與電解液披露擴產項目產能分別為1240萬噸、194萬噸、123億平、436萬噸。預計2022年動力電池及相關材料供不應求問題將大幅緩解,部分環節甚至面臨較大的產能過剩風險。在新能源車銷量預期相對高位背景下(乘聯會預測2022年新能源車銷量有望突破600萬輛),量價齊升推動產業鏈業績超預期爆發或將難以再現。

2.4. 生命週期視角:新能源車產業鏈已邁入盈利兑現下的第三階段——估值分化期

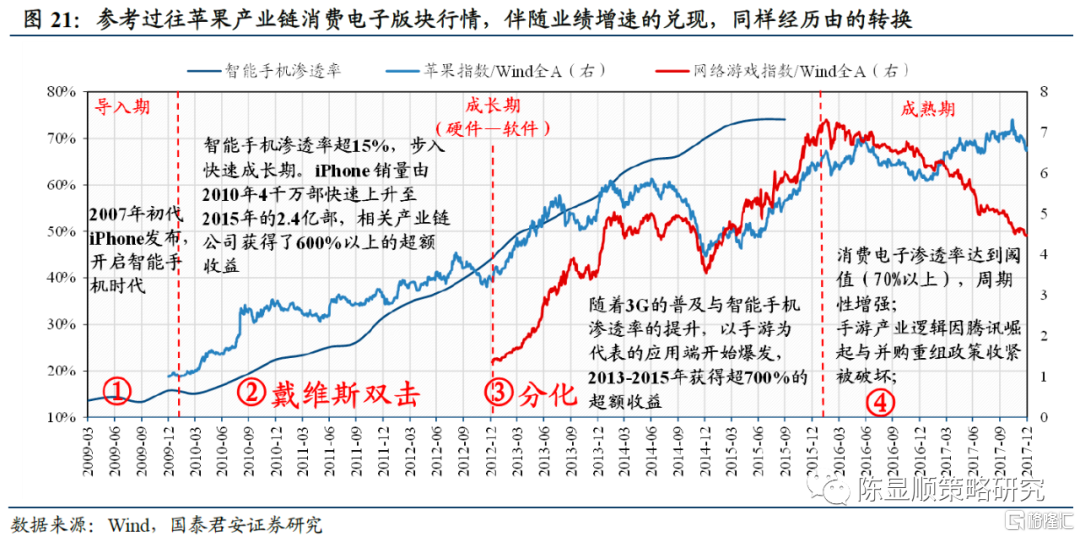

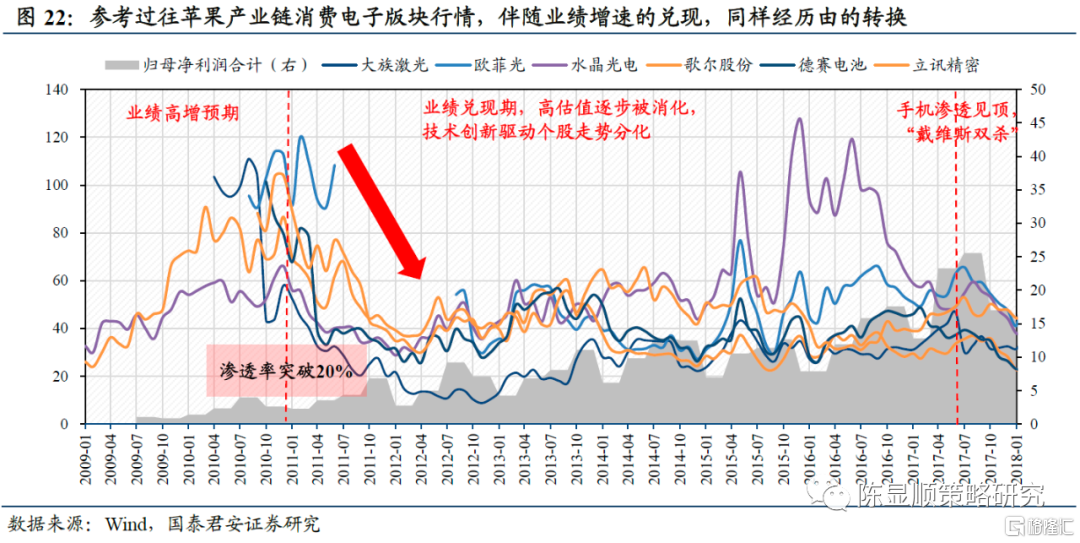

隨着滲透率逐步抬升,新興產業股價走勢往往呈現出估值抬升下的普漲、業績驅動下的走勢分化、以及滲透率飽和下的“戴維斯雙殺”三大階段。以蘋果產業鏈為例,2011年之前,蘋果產業鏈相關公司業績尚未大規模爆發,整體呈現估值驅動下的普漲行情,標的稀缺度、與概念相關度等因素直接決定了對資金的吸引程度;2011年-2017年,蘋果在全球市場迅速放量(滲透率突破20%),帶動產業鏈公司業績快速增長,此時隨着技術的快速迭代與產業鏈競爭加劇,個股走勢也逐步出現分化,具備持續成長性的公司走出獨立行情;2017年後,隨着智能手機滲透率趨於飽和,行業週期性增強,估值整體回落促使板塊大幅調整。

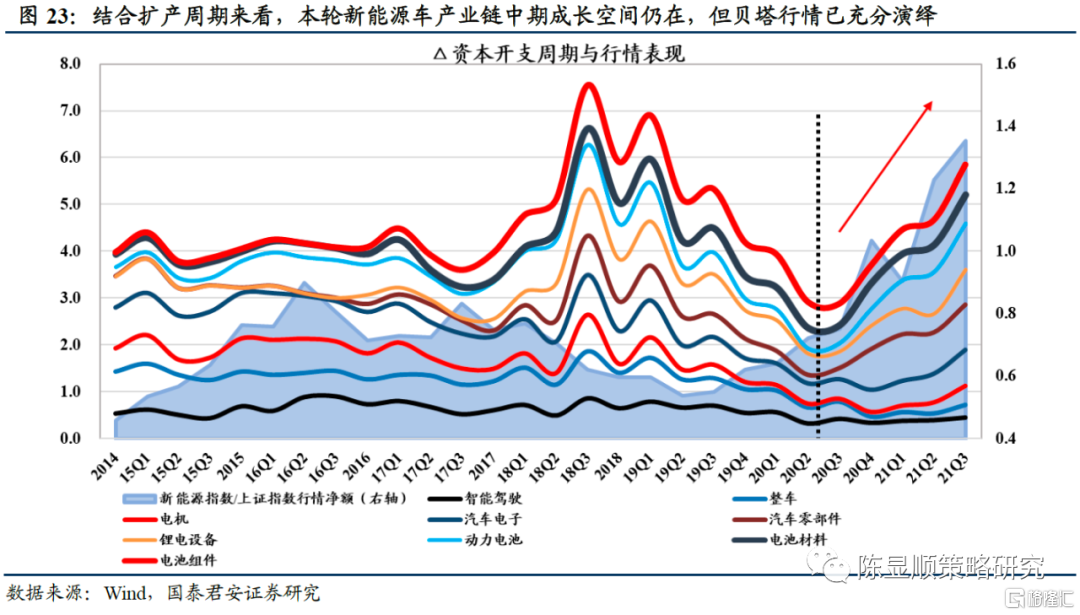

新能源車產業鏈已邁入業績驅動期,行情屬性將由貝塔轉向阿爾法階段。2020年新能源車產業鏈公司業績在新冠疫情衝擊下出現下滑,但歐洲最嚴碳排放政策、中國新能源車產業發展規劃的陸續推出為行業增長提供了想象空間,估值大幅抬升推動板塊獲得超額收益。2021年以來,隨着海內外政策的持續加碼以及產品性價比提升下的自發滲透,需求的超預期增長帶動產業鏈業績爆發,板塊估值抬升斜率放緩,行情的核心驅動由估值抬升向業績增長切換,參考消費電子行情走勢,未來新能源車板塊或難再出現估值中樞的系統性抬升的貝塔行情,且隨着技術更新迭代與產業鏈競爭加劇,未來板塊個股走勢分化預計將有所加大,擇股難度將大大增加。

3

後續看好從純新能源到泛新能源領域的行情演繹

3.1. 遵循產業景氣傳導與技術發展路徑,挖掘純新能源領域之後的下一個投資方向

新能源車產業鏈中期成長空間仍然具備的情況下,中期我們持續看好。但短期,考慮市場仍處穩增長政策的傾斜發力與實際效果、預期兑現階段,且受到國內信貸不及預期與海外釋放流動性收緊預期信號等因素的擾動影響,市場風格偏好顯著降低,階段性並不利於高估值賽道股表現,而新能源車版塊在前期持續表現下,目前估值已處歷史較高水平且基本面缺乏進一步超預期因素的催化,而機構集中持倉後微觀市場交易結構面臨惡化風險。因此,我們對短期新能源車行情保持中性偏謹慎態度。

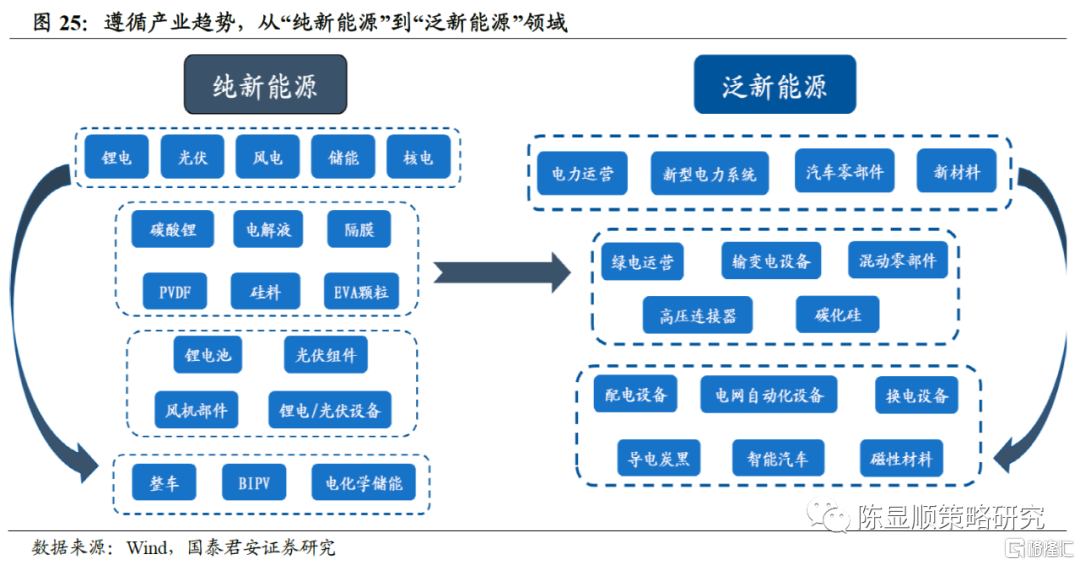

後續,在中期產業趨勢依然不變的情況下,我們認為,新能源的行情演繹將由“純新能源”領域逐步蔓延到“泛新能源”領域:需遵循產業內部的景氣傳導與技術發展路徑,來尋找下一個投資方向。由於新興成長產業的發展具有典型的創新驅動特徵,行業的快速增長往往來自於關鍵核心技術的突破,多數符合由供給創造需求的典型科技週期屬性。

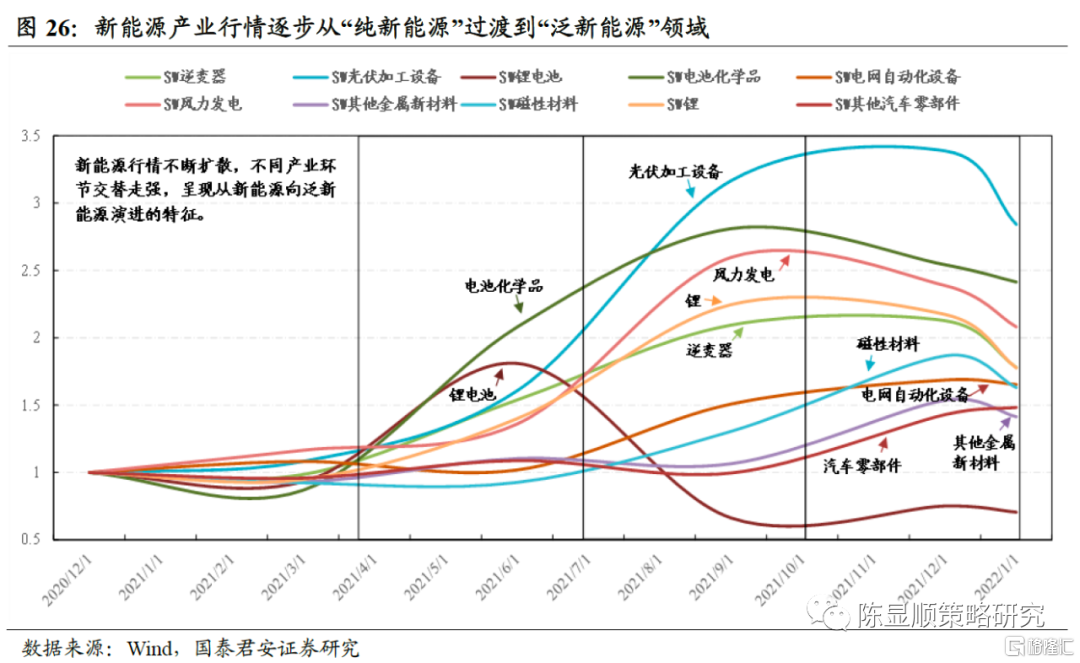

回顧新能源行業這一超級產業週期的發展,其核心驅動力來自新材料、新技術的突破和新應用場景的不斷湧現。但由於產業鏈中各個環節的技術發展節奏具備差異,因此在新能源產業不同的發展階段,也會湧現出不同的景氣賽道。例如,鋰電產業的快速發展依託於電池化學品、BMS、熱管理、功率半導體、高效電驅等技術的突破;風電、光伏、核電、氫能等清潔能源發展也依託於高性能材料的突破和產品迭代,新能源發電規模的不斷提升,使得儲能、綠電運營、輸配電、智能電網等配套需求大增;終端場景領域的充換電設施、新能源車零部件、節能電機、户用光伏等領域也隨着產業發展迎來變革。伴隨新能源產業範疇不斷擴張,涉及的領域越來越廣,從新能源到泛新能源,產業演進的路徑對投資決策具備重要的指引作用。

3.2. 新能源行情覆盤:沿純新能源向泛新能源擴散

從新能源行情演進視角來看,2021年新能源行情遵循擴散趨勢,從純新能源向泛新能源領域逐步演繹。根據上文我們的分析,當前新能源車已走過產業鏈個股齊漲、估值系統性提升的貝塔行情,逐步邁入業績兑現+估值分化的阿爾法行情階段,而個股間的分化趨勢將有所加大。

本質上,由於產業鏈內部各環節景氣度交替走強,市場資金集中追逐在新材料應用和新技術突破下的投資機會,產業鏈各環節也呈現出自主供給由易到難的特徵,整體表現為從新能源向泛新能源的演進。

觀察2021年初至今的新能源車各細分賽道行情表現,基本遵循自主可控幅度決定行情啟動時間的規律。其中,自主供應難度較低的領域因產品的快速放量而率先啟動行情,而自主供應難度較高的高端磁性材料、其他金屬新材料、鋰電池關鍵導電材料等板塊則逐步出現趨勢性行情。2021年Q2電池化學品、鋰電池、光伏加工設備、逆變器等板塊漲幅領先,而到了2021年三季度,電池化學品板塊呈現高位回落特徵,光伏加工設備、綠電運營和鋰材料板塊強勢領漲,在2021年四季度高估值品種向低估值切換的過程中,包括光伏設備、綠電運營等新能源相關的多數賽道顯著回調,而近期,包括汽車零部件、磁性材料、電網自動化設備、其他金屬新材料等泛新能源領域賽道行情逐步開始走強。

3.3. 關注泛新能源領域兩大投資脈絡:技術突破與自主可控

參照2021年新能源行情,可以推演出不同環節間的輪動特徵和清晰的產業演進路徑。那麼,接下來,泛新能源領域可以關注哪些投資機會?我們認為,新技術的突破與應用、新材料領域的自主配套則是泛新能源領域的兩大重點投資脈絡。

1、由於新技術的突破,往往能創造出新的訂單需求、嵌入到新的產業鏈中,同時也孕育了新的投資機會。這也是科技成長版塊的最大特性。而當前我們認為,泛新能源領域中能帶來最大邊際變化的技術突破機會在於新材料版塊。例如,鋰電池能量密度、安全性提升的背後是電池材料及電化學結構的創新,高鎳正極、隔膜、電解液等板塊優先獲得資金青睞,而關鍵設備的創新打破極限製造瓶頸;風光儲技術發展為大基地建設構築基礎,電化學技術突破推動鈉離子電池、釩電池等新型儲能技術發展和商業化應用。

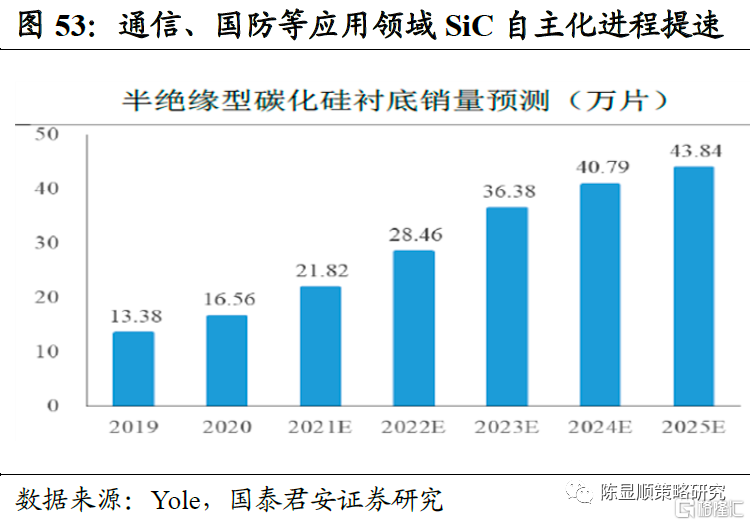

2、此外,參考新能源車發展經驗,產業鏈自主配套能力的提升將大力推動相關產業的發展進程,而目前來看,泛新能源領域中新材料領域國產化率較低的發展短板已在改善進程之中。新材料產業是戰略性、基礎性產業,是高科技競爭的關鍵領域,而當前我國新材料領域自給率較低。如新能源新材料中的導電炭黑、鋁塑膜、碳化硅,半導體及顯示新材料中的高純濺射靶材、精細金屬掩膜板,軍工新材料中的鈦合金、高温合金等領域,近年已有一定突破,但當前自主化率仍有較大提升空間。

3.4.行業比較維度:泛新能源盈利預期上調,具備更高性價比

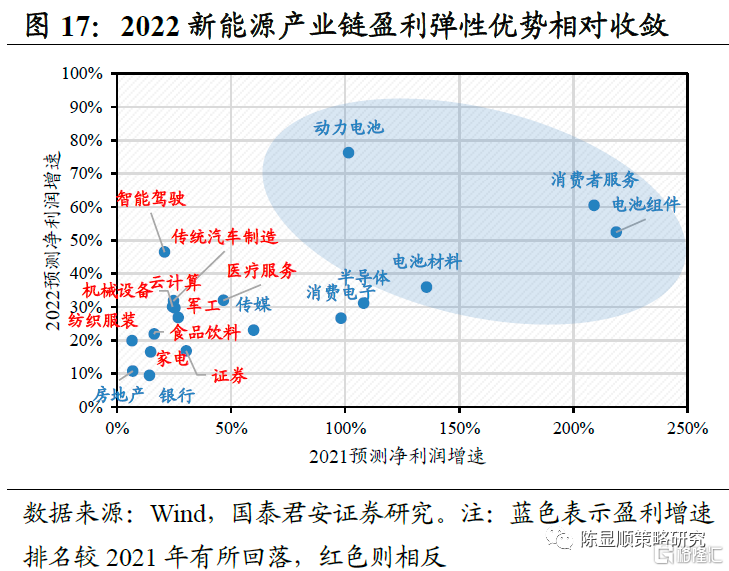

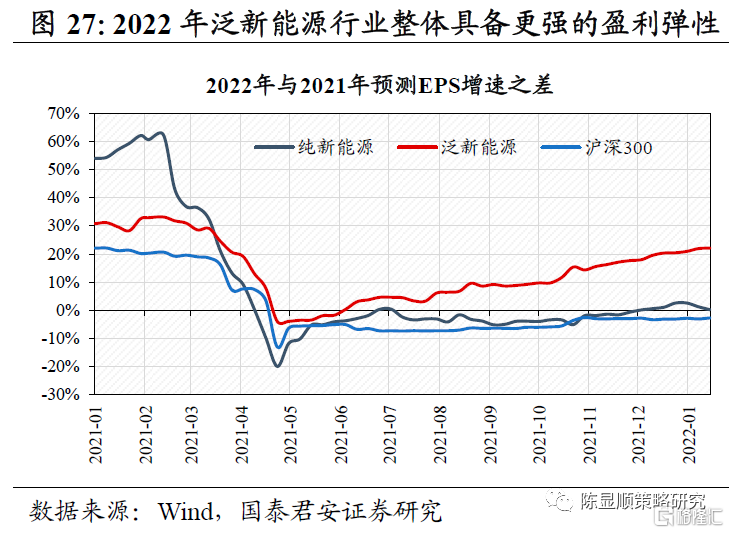

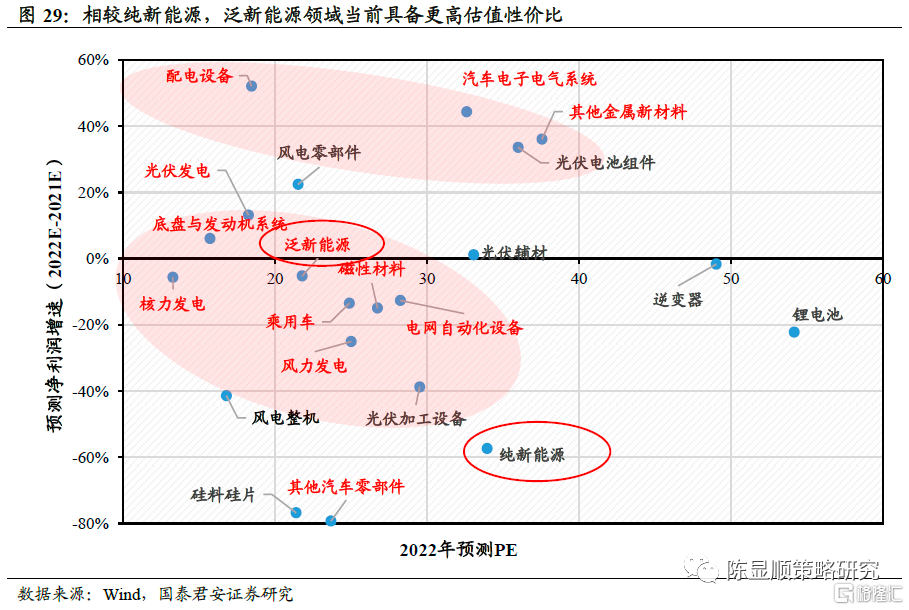

行業比較維度來看,泛新能源賽道高盈利彈性與估值性價比優勢凸顯。從盈利端來看,純新能源行業2022年預測EPS增速環比基本持平,僅略高於滬深300指數,而泛新能源行業近期持續上調,且過去半年調升近20%,具備較強的盈利優勢。從估值端來看,與純新能源賽道相比,當前泛新能源賽道整體估值水平仍處於相對低位,配置性價比凸顯。

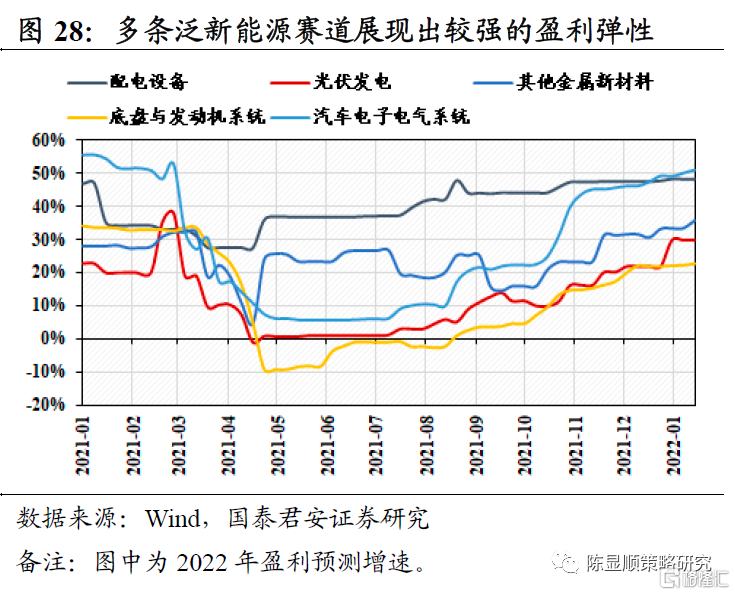

具體到細分行業,純新能源賽道盈利增速大多回落,僅光伏電池組件、風電零部件環比上升。而泛新能源賽道中汽車電子電氣系統、其他金屬材料估值水平與盈利彈性均處於相對高位,配電設備、光伏發電、底盤與發動機系統兼具高盈利彈性與估值性價比優勢,具備較好的配置價值。

4

當下泛新能源成長行情的最好落腳點:新材料領域

4.1. 疫情後市場主邏輯轉向由供給創造需求的增量成長方向

供給側改革之後,市場演繹以存量供給側邏輯為主。而疫情後,疊加經濟政策環境變化,在總量下行壓力下,國內市場投資者偏好轉向供給創造需求的增量方向,即由過往供給側邏輯主導下的傳統行業龍頭公司,更多轉向由需求側邏輯主導下,具備高景氣產業週期的科技成長品種。

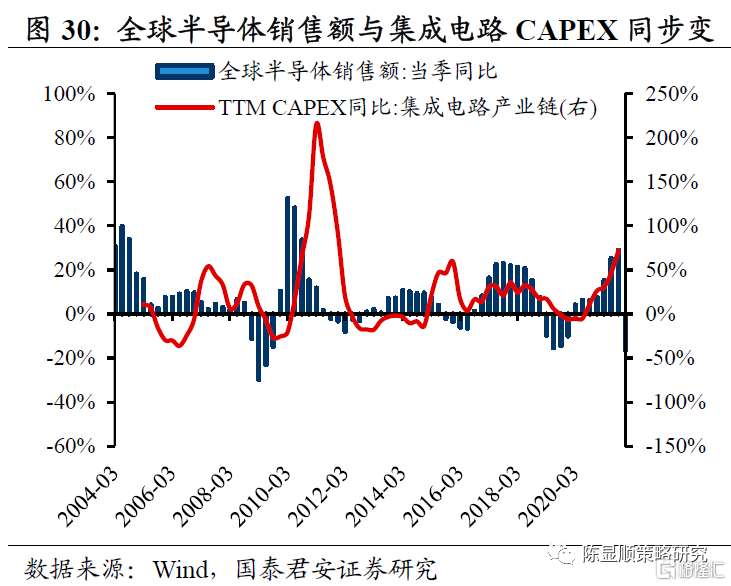

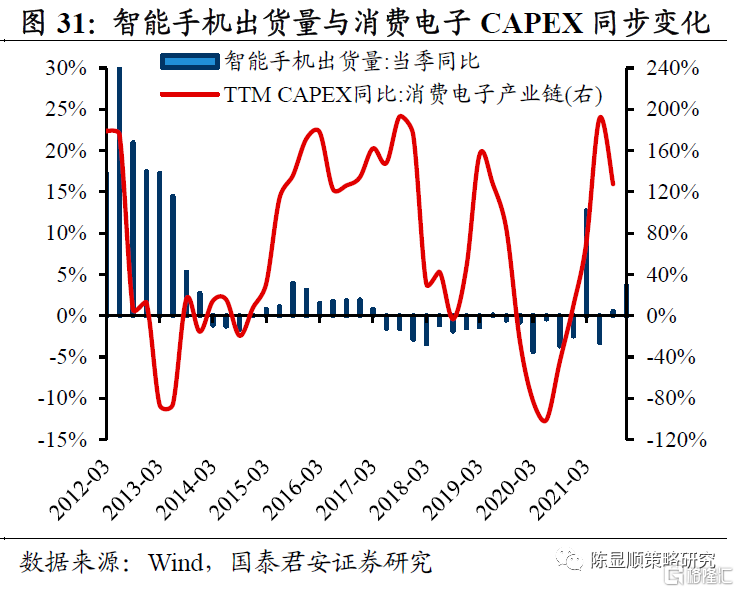

1、宏觀經濟下行背景下,投資者預期轉向具備由供給創造需求,具備獨立景氣週期的的增量方向轉移。當前我國經濟面臨下行壓力較大,疫情反覆衝擊下整體需求不振,地產新開工竣工指標好轉跡象並不明顯。經濟週期整體下行背景下,具備獨立景氣週期的高科技成長板塊更具盈利向上的稀缺性。從景氣驅動的角度看,科技類產業鏈靠供給驅動需求,產業鏈景氣週期主要來自於未來新產品應用前景的樂觀展望,其CAPEX高峯通常主要取決於新技術的迭代量產週期而非宏觀經濟的波動變化。

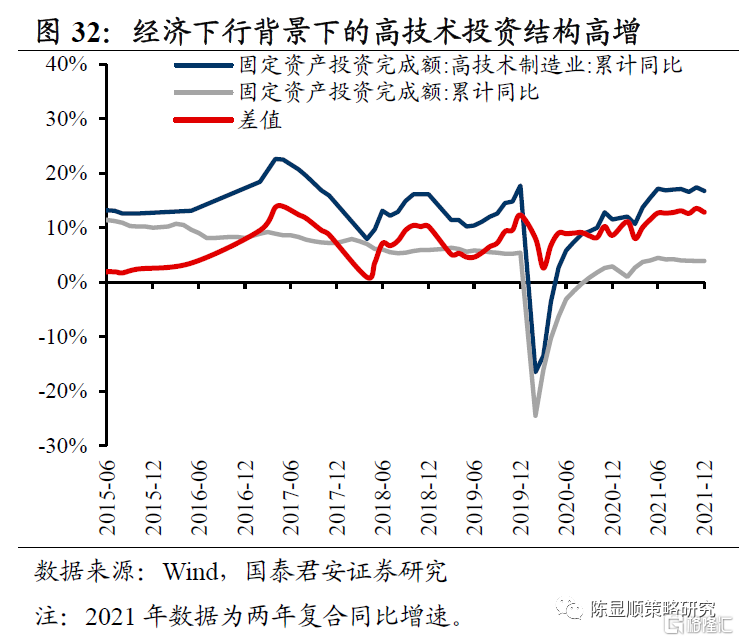

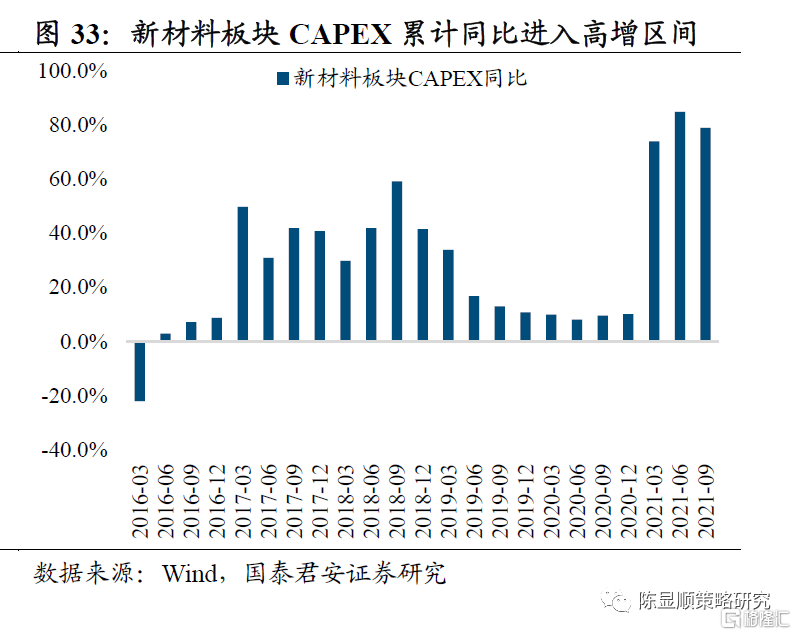

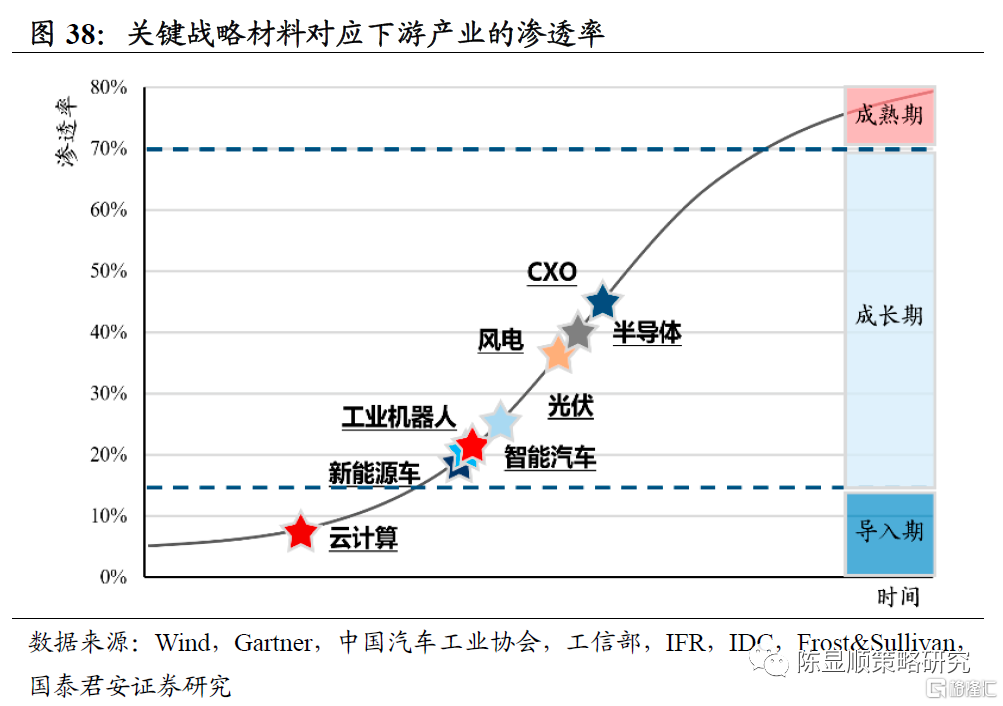

2、考慮政策支持與大國博弈大環境下,對自主可控和技術提升的需求,近年伴隨下游新興戰略行業需求增長,新材料環節同樣具備獨立的高景氣週期。從固定資產投資視角看,高技術製造業的投資增速在2021年開始持續領先我國整體固定資產投資增速,且二者之間差值在保持穩定,進一步證明了本輪高技術產業高景氣的內生性。而作為與下游各類新興戰略應用領域充分綁定的新材料行業,其CAPEX同比自2021年開始進入高增階段,高供給增速下是業績高增確定。

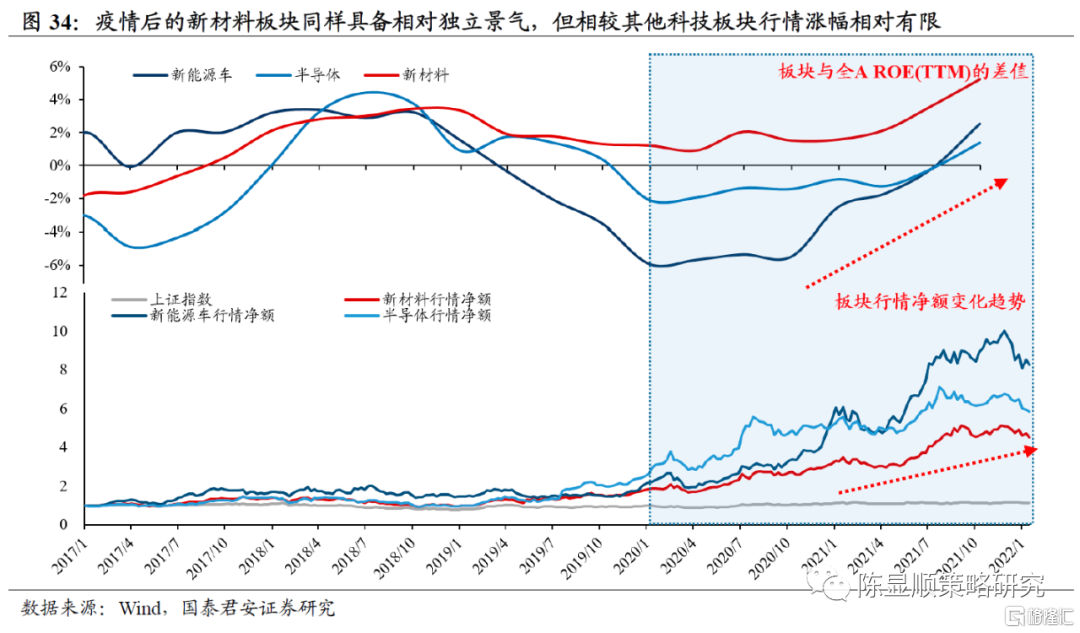

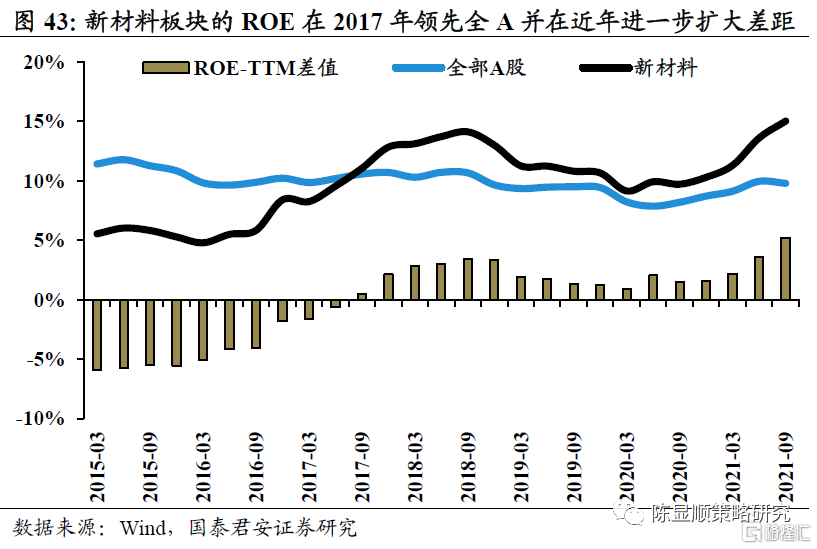

疫情後,具備獨立需求增量的科技賽道受到投資者偏好,但對比近年表現較強的新能源車、半導體等賽道來看,新材料板塊ROE盈利能力同樣較優,但在股價中尚未得到完全體現。對比近年主要科技賽道與全A的ROE差異,主要科技賽道盈利水平在自身景氣驅動下2020年開始出現明顯向上改善趨勢,對應板塊市值持續高增,與此同時大盤指數主要以橫盤震盪為主。同為科技景氣週期驅動下具備需求增量的新材料領域與新能源車、半導體等的ROE水平改善趨勢基本同步,然而在股價表現上明顯弱於新能源車與半導體賽道,具備需求增量的新材料板塊有望吸引投資者關注。

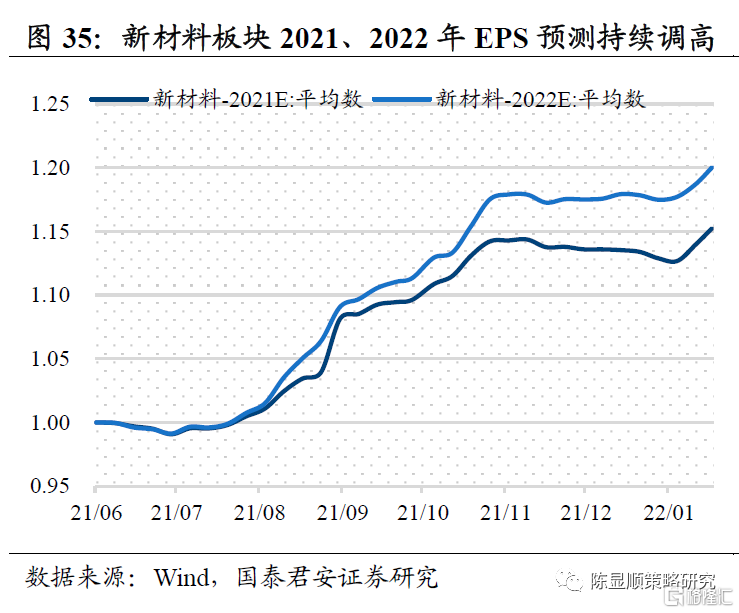

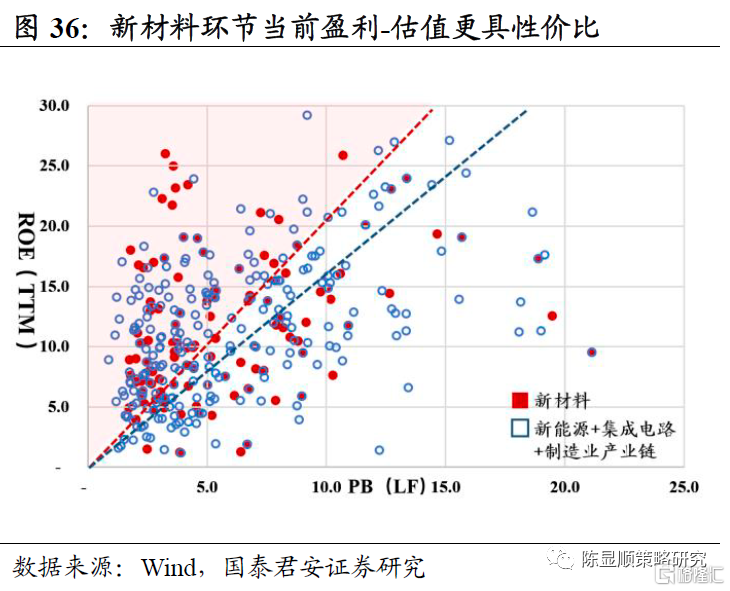

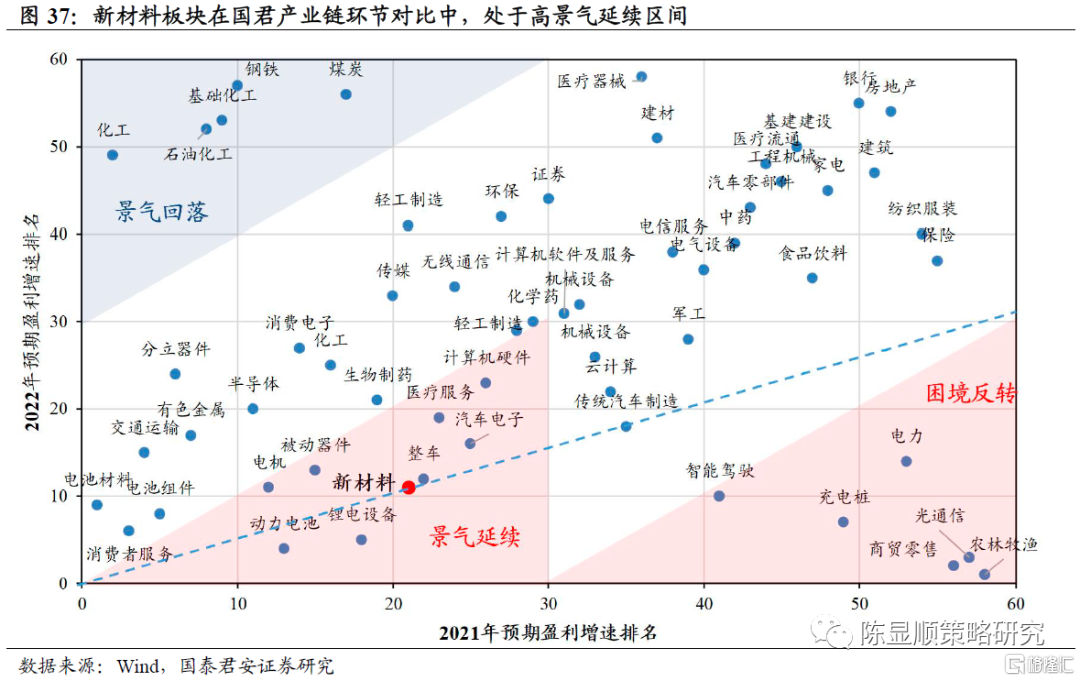

盈利高景氣延續,新材料環節更具配置性價比。市場對新材料環節的盈利預期持續抬升,新材料板塊EPS平均值在2021年8月開始穩定提升,在10月至2022年年初保持穩定,近期其盈利預期再現上調趨勢。而就其2021年、2022年盈利增速在全部國君產業鏈二級的排序表現看,新材料環節屬於典型的高景氣延續並繼續改善提升的區域。而從估值性價比角度上,以PB-ROE框架下對比新材料板塊與其他高科技高景氣產業鏈細分環節個股,可以明顯看出新材料板塊在具備高盈利增長表現的同時,其估值水平相對保持較合理水平,估值修復行情下具備更高斜率。

4.2. 高端製造領域政策支持助力,戰略新材料成長性最為確定

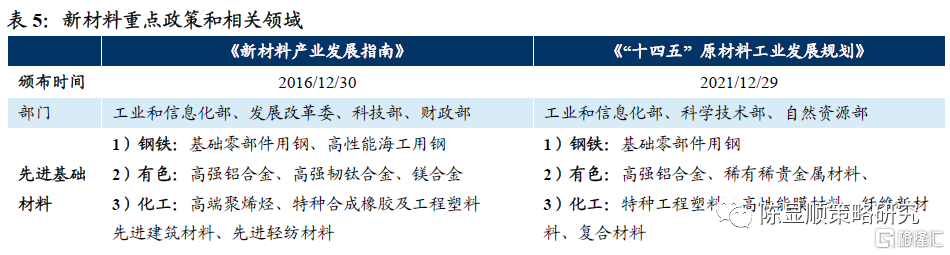

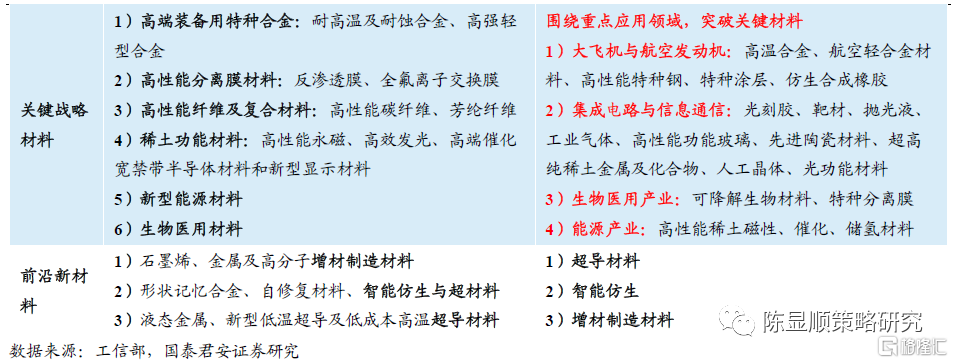

參考國家政策支持助力,新材料將是未來最確定的高成長方向。根據《“十四五”原材料工業發展規劃》,新材料領域主要可以分為三大類:先進基礎材料、關鍵戰略材料與前沿新材料。從產業生命週期視角看,先進基礎材料是在成熟期產業基礎上進行的優化提升,主要涉及在主要傳統鋼鐵、有色與化工材料的基礎上進行工藝優化,提升高端產品質量穩定性可靠性適用性。前沿新材料主要對應導入期產業中那些量產路線與應用領域尚不明確的材料,包括超導材料、智能仿生、增材製造材料等。而最為重要的關鍵戰略材料則是與當前處於二次成長階段的新興戰略行業緊密相關。《規劃》中涉及四大類應用領域看,主要由新材料:大飛機與航空發動機、集成電路與信息通信、生物醫用產業與能源產業。政策特別強調要圍繞重點領域突破關鍵材料,堅持材料先行和需求牽引並重的戰略,推動產學研協同攻關。我們認為,在國家明確的政策推動下,以及下游領域需求爆發帶來的產業內生增長動能,中期視角而言,戰略新材料將是最具確定性的高成長方向。

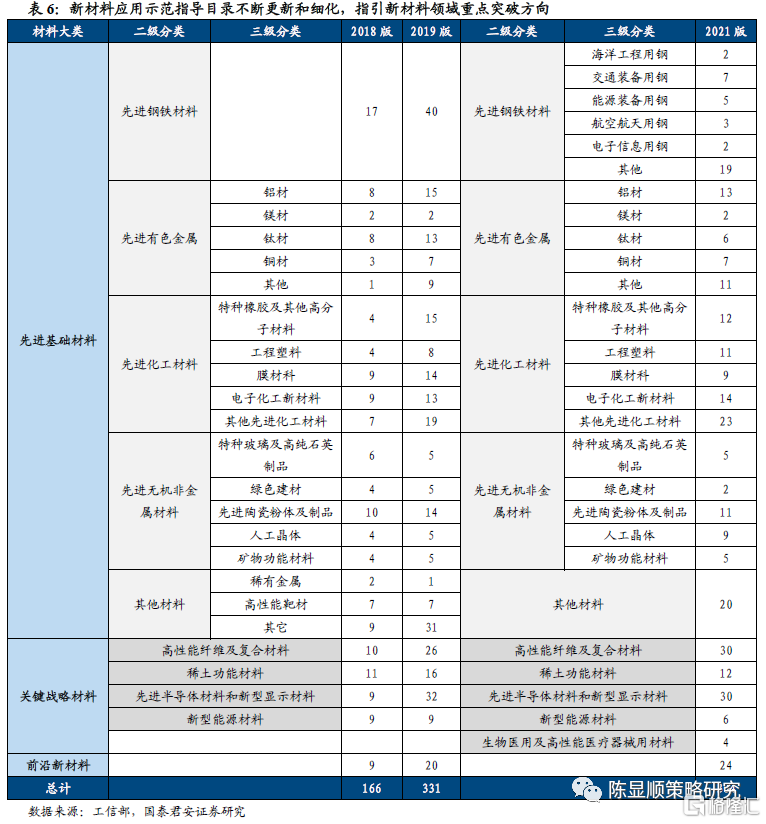

根據工信部新材料應用示範指導目錄的不斷調整優化,也從側面反映出近年來我國新材料領域快速發展,且不斷有新材料品種取得突破。

工信部發布的《重點新材料首批次應用示範指導目錄(2021年版)》中,新增材料的佔比達到63%,新材料品種數量相較2018年大幅增多,而相較2019版在具體新材料品種上變化較大。新版指導目錄包括先進基礎材料、關鍵戰略材料、前沿新材料三大類共304個品種。先進基礎材料有198種,分為先進鋼鐵材料、先進有色金屬材料、先進化工材料、先進無機非金屬材料,以及其他材料等五類;關鍵戰略材料有82種,分為高性能纖維及複合材料、稀土功能材料、先進半導體材料和新型顯示材料、新型能源材料、生物醫用及高性能醫療器械用材料等五類;前沿新材料有24個材料品種。2021年版本對原版本進行了優化,刪除217種材料,同時新增191種材料,並將先進鋼鐵材料進一步細分為海洋工程、交通裝備、能源裝備等六種。新材料分類逐步細化,相關指引政策隨材料技術進步而動態調整。

4.3. 國產替代+高壁壘技術兑現+下游需求高增,指向成長預期的爆發

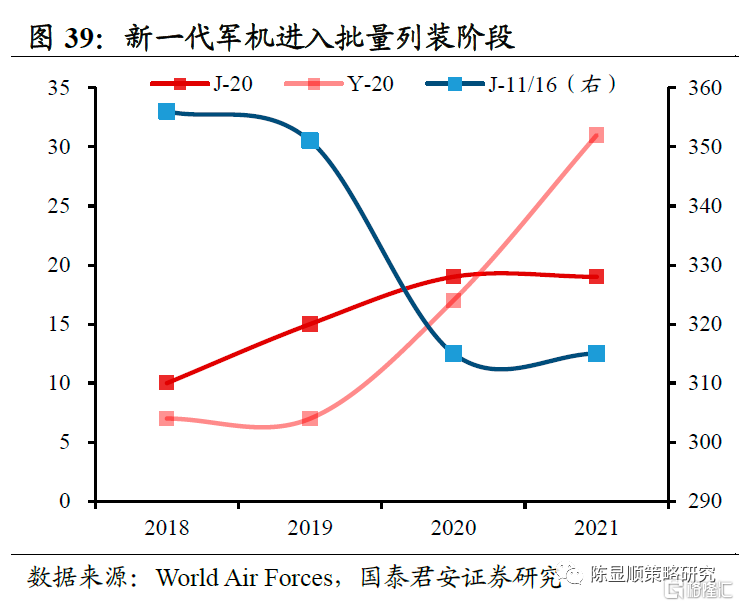

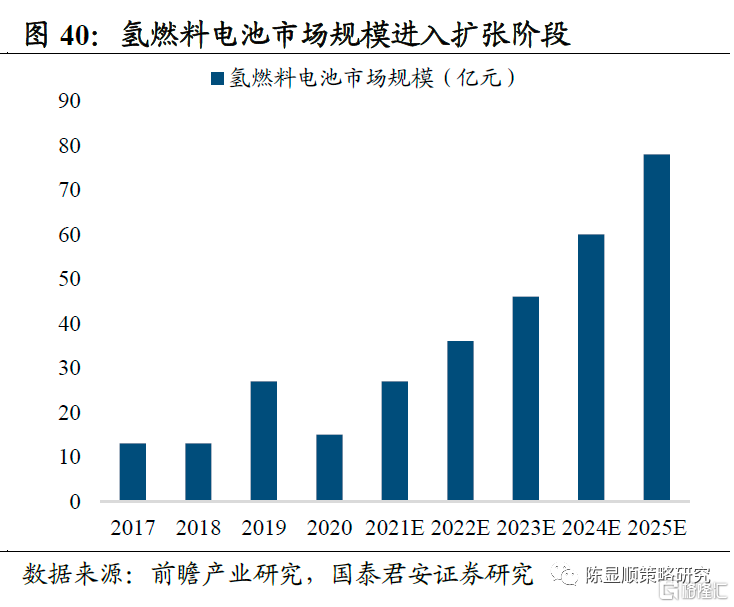

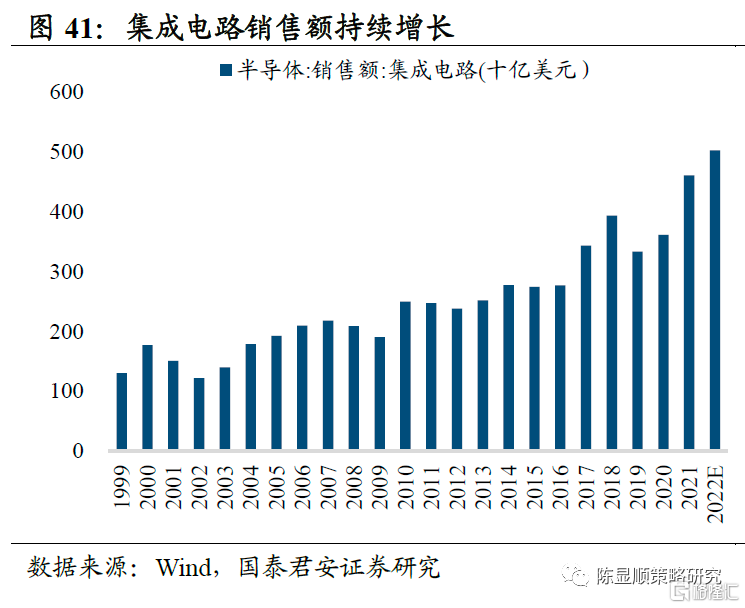

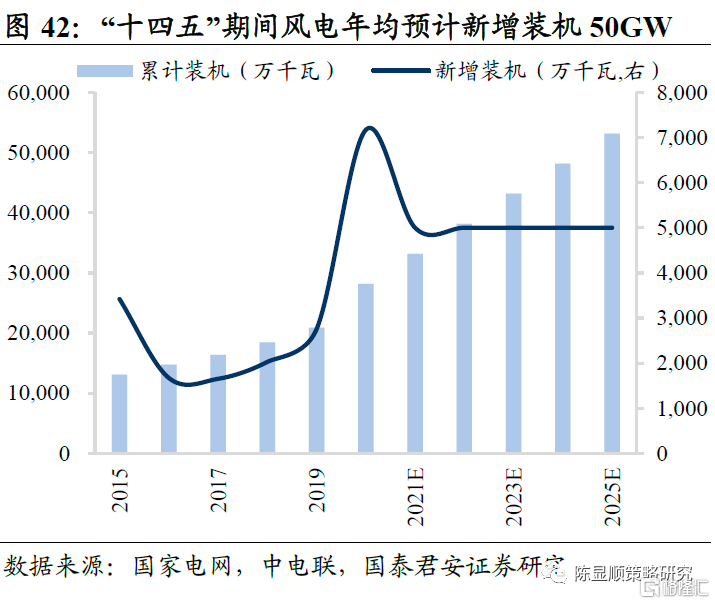

新材料行業下游具備爆發的新增需求。新材料主要下游市場包括新能源、集成電路與軍工等新興行業,其需求均在近年內將保持高增態勢,為新材料帶來廣闊的增長空間。航空航天領域,新一代軍用機型在“十四五”期間將進入批量列裝階段、民航領域C919也在2022年交付有望;能源材料領域,新能源車滲透率延續,氫燃料電池發展加速,風電光伏領域裝機需求將在能源結構轉型背景下穩定高增;集成電路方面,汽車智能化、電動化趨勢正成為半導體下一階段高增的來源。整體來看,新材料對應的多個下游領域具備爆發的增量需求,板塊有望保持高景氣。

重點戰略材料國產替代進入加速階段。統計重點戰略材料國產化進度,國產化加速是普遍趨勢。當前各重點戰略材料國產化程度普遍較低,基本在10%-50%之間,國產化替代空間仍然較大。整體看國產新材料實現技術替代的路徑有三類,其一是在搶佔原有海外競爭對手在華市場份額,比較典型的是半導體和信息通信相關行業;其二是在技術封鎖、海外禁運的背景下在技術上追趕迭代,以航空航天行業為主;其三是在我國具備產業競爭優勢的背景下自主引領產品迭代升級,如高性能稀土永磁體對普通永磁體的替代。整體看,在我國材料技術不斷深入,研發程度不斷加大的背景之下,國內材料行業正積極搶佔市場份額,實現規模擴張。

此外,材料行業通常具備較強的行業壁壘,因此可以在良性的競爭格局下保持較高行業利潤空間。從行業特徵來看,材料行業通常具備三大壁壘:技術難度高,行業資質認證週期長,資本投入很大。這使得行業原有參與者受到新進入者的挑戰可能較小,具備領先優勢的公司能夠維護自身地位。以高温合金材料為例,其下游50%以上為軍工需求,進入需要較為嚴格的認證。且由於材料的應用場景特殊,因此下游客户在選擇供應商時同樣會進行更嚴苛的考察。而加之其資本需求高,工序複雜且技術要求高,新進入企業難度較大,行業具備較高進入壁壘,確保了行業的高盈利水平。

我們根據政策層面分類,並結合A股細分賽道投資機會,基於125只新材料重點標的構建了新材料指數。通過計算新材料指數的ROE盈利能力,在2017年後持續領先全A整體,且這一盈利優勢還在進一步擴張。

4.4. 機構持倉初見拐頭向上,等待投資者預期的兑現與盛開

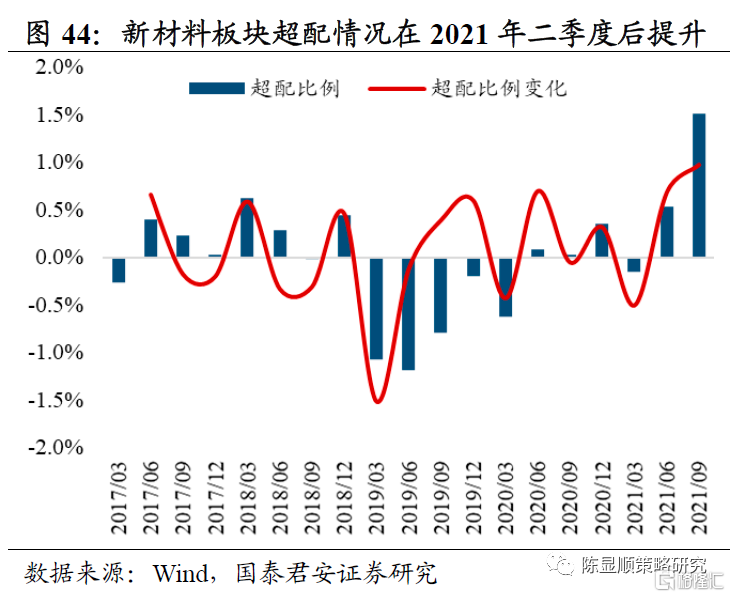

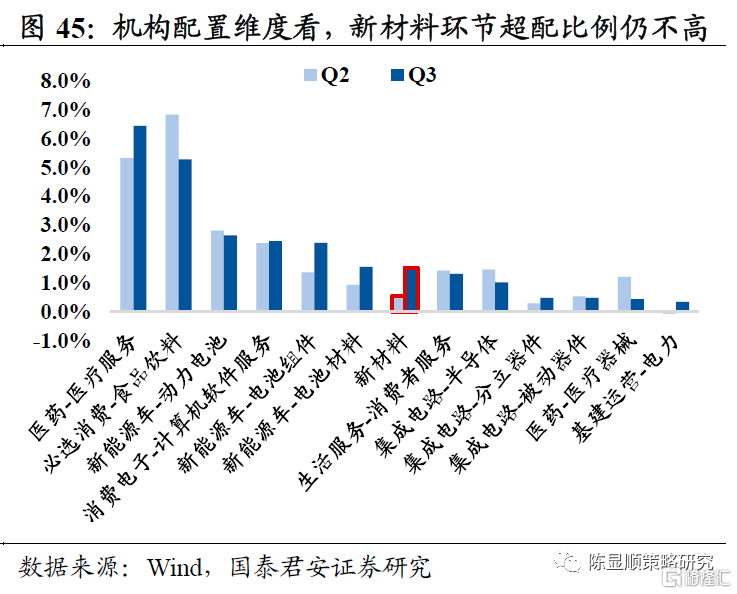

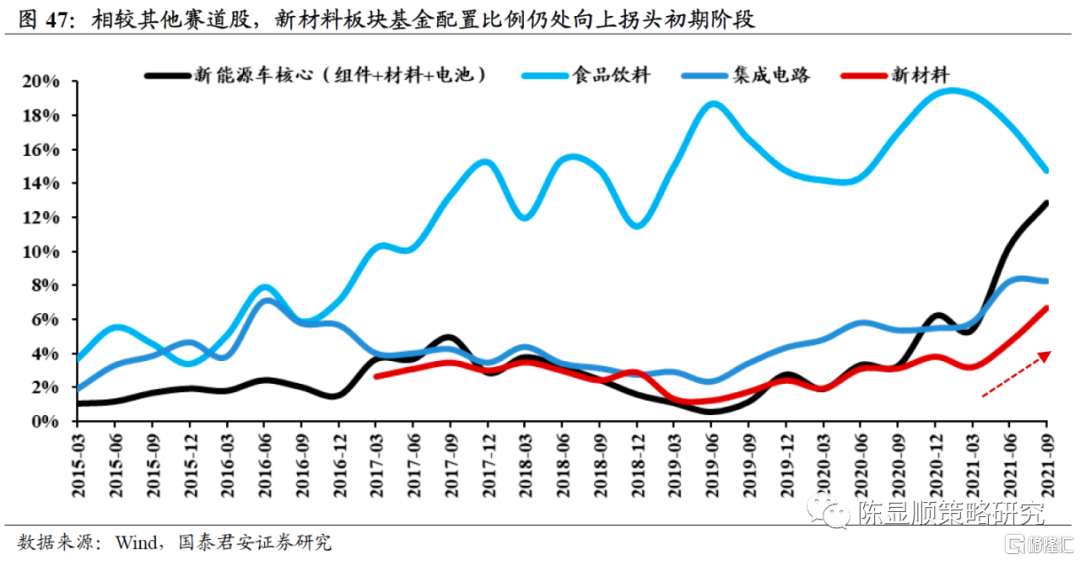

近兩個季度來看,新材料版塊基金重倉的超配比例有所提升,呈現初期拐點向上跡象。參考當前新材料版塊配置性價比和盈利預期的抬升,我們認為,機構配置比例仍有較大提升空間。新材料環節在過去五年的配置整體呈現波動,2021年一季度以來配置情況出現較明顯提升,超配比例從一季度的-0.15%提升至三季度的1.52%。對比其在所有產業鏈環節中的超配情況看,新材料環節受公募基金關注程度較高,2021年三季度其超配情況處於所有59個產業鏈二級環節中第7位。但相較例如動力電池、電池組件、電池材料等,新材料板塊超配比例仍有較大超趕空間。

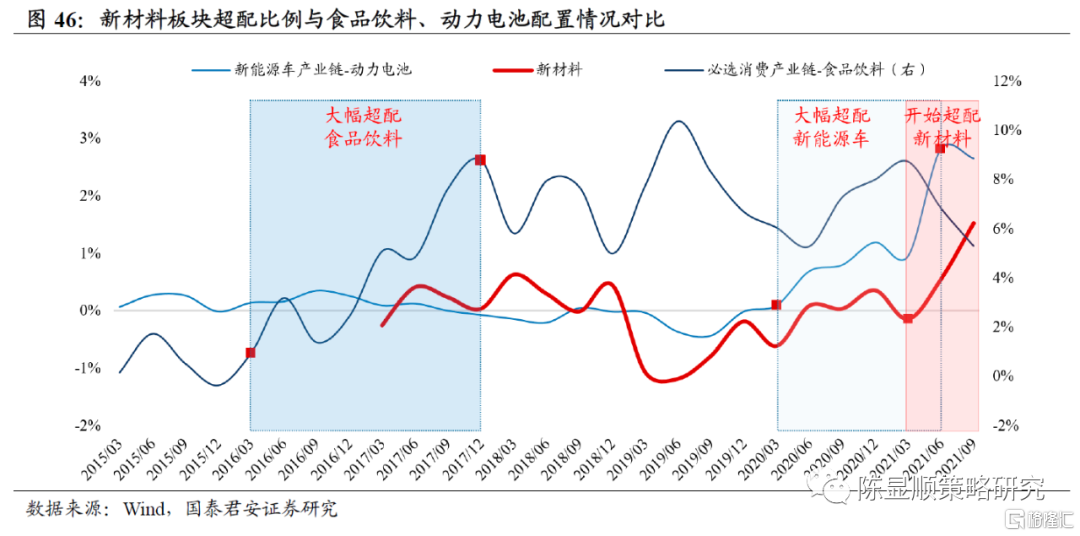

從時間序列維度,相較其他熱門賽道,本輪新材料行業的配置比例仍處於初步抬升階段。參考食品飲料、動力電池等熱門賽道的基金重倉比例,自2016Q1-2017Q4食品飲料持倉比例的提升經歷了7個季度,自2020Q1-2021Q2動力電池行業則經歷了接近6個季度。從公募基金實際配置比例來看,新材料領域2021Q3實際配置佔比為6.6%,遠低於新能源車核心板塊、食品飲料及集成電路,且新材料板塊自2021Q1以來的上行斜率也遠低於新能源領域的核心板塊,因此仍有較高的配置比例提升空間。

5

新材料領域細分賽道投資機會梳理

新興產業的蓬勃發展依託新材料、新技術的創新和應用,在此過程中新應用場景不斷湧現,新供給創造新需求,而應用場景中的需求痛點往往又需要高質量供給予以解決。從近年來新材料創新角度可以看到諸多突破,如新能源領域的導電炭黑、鋁塑膜、固態電池、碳纖維等,半導體領域的碳化硅、大硅片、高純濺射靶材、光刻膠等,消費領域的可降解塑料、OLED材料等,軍工領域的鈦合金、高温合金,節能環保領域的高端磁材等。從新材料的應用場景角度可以梳理出五大投資方向:新能源新材料、半導體新材料、消費新材料、軍工新材料和節能新材料。

5.1. 新能源新材料:導電炭黑等關鍵材料的突破

新能源產業的爆發較大程度上依託於新材料及結構創新和大規模極限製造能力的提升。這點在鋰電池行業的發展中可以看出清晰的脈絡,在電化學世界裏未知遠遠大於已知,鋰電池能量密度、安全性、快充性能、低温性能和使用壽命等關鍵指標的提升均需要電化學技術的不斷突破,以此來滿足多元且複雜的電池市場應用場景。高鎳化、固態電池、硅碳負極、鈉離子電池等技術應運而生,與此相關的投資機會逐步被市場認可,但從技術突破難度和自主化率角度仍有沒被市場充分預期的投資賽道,如導電炭黑、鋁塑膜、高端銅箔、碳纖維等。

5.1.1. 導電炭黑:提升電池性能的關鍵輔材

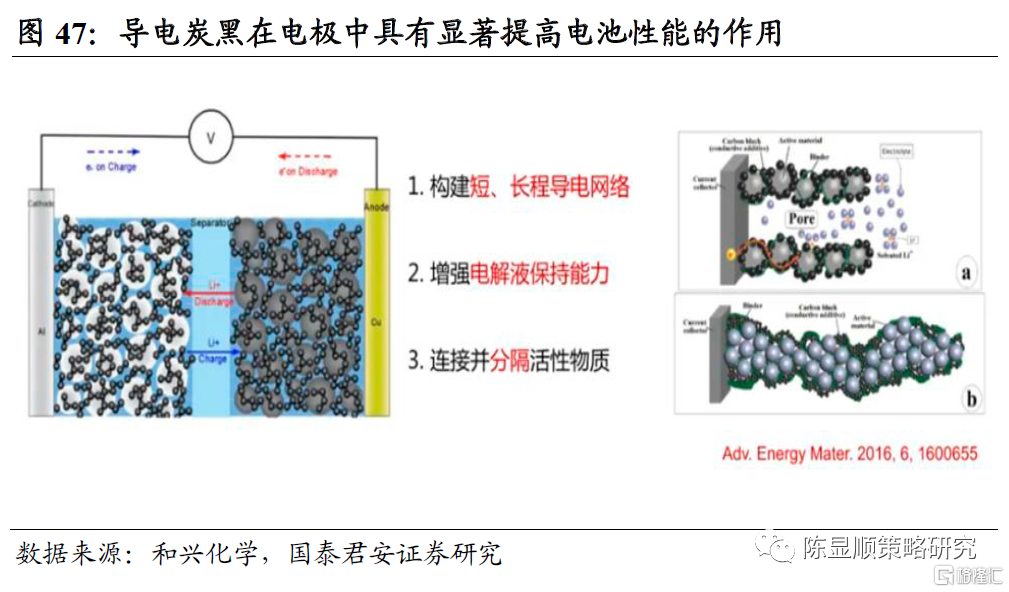

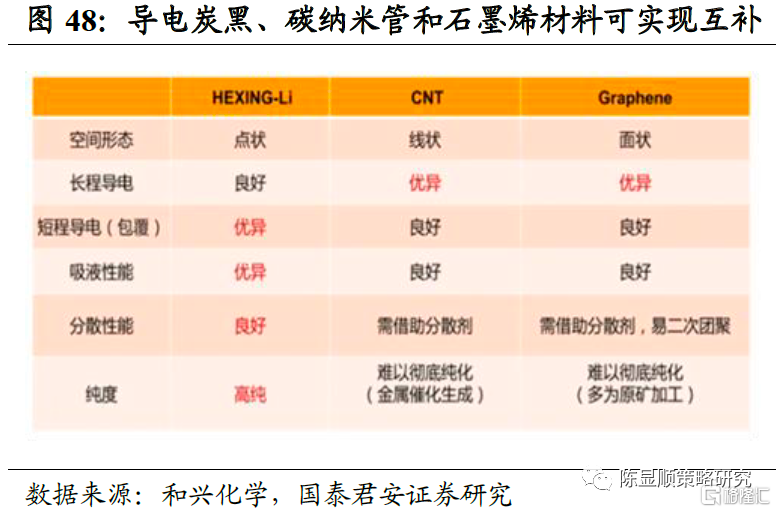

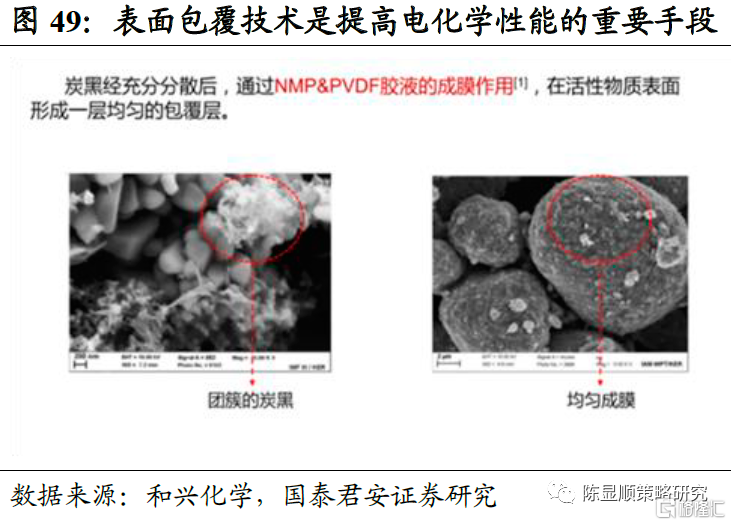

導電劑是影響鋰電池性能的關鍵輔材,其技術創新與應用有望加速行業發展。鋰電池領域常用的導電劑材料包括炭黑類、導電石墨類、VGCF(氣相生長碳纖維)、碳納米管以及石墨烯等。從產業發展趨勢看,導電炭黑、碳納米管和石墨烯相組合的複合導電劑材料逐漸成為發力方向。炭黑在正極材料中可構建短、長程導電網絡,增強保液能力,連接並分隔活性物質,在負極材料中可完善導電網絡和增強保液能力,而通過表面包覆技術又能顯著提高電池的倍率性能、循環性能和安全性。

導電炭黑材料的自主化率極低,在國內鋰電需求持續高增的背景下有望實現自主突破。導電炭黑添加劑在提高鋰離子電池續航里程、延長電池循環壽命方面起着關鍵作用,但導電炭黑材料的供應主要來自益瑞石、卡博特等海外公司,在全球電動化浪潮推動下,海外龍頭公司出現產能不足加速擴產的現象,但年內難有新增產能投產,在優先保障本土供應的情況下或將造成我國電池企業炭黑材料供應危機,國內電池級導電炭黑材料的發展迫在眉睫。國內具備長期炭黑生產基礎的企業有望率先在電池級炭黑材料發展中脱穎而出,如和興化學3萬噸高性能導電炭黑及尾氣綜合利用等配套項目(一期)建成投產,其採用的熱裂解法技術路線相較海外公司油爐法技術路線成本更高,但包覆性能更強;黑貓股份通過後處理和新型油爐法工藝研發導電炭黑,且在對工藝進行優化,完成論證後將盡快推進項目實現產業化落地。

5.1.2. 鋁塑膜:結構創新提振軟包電池需求

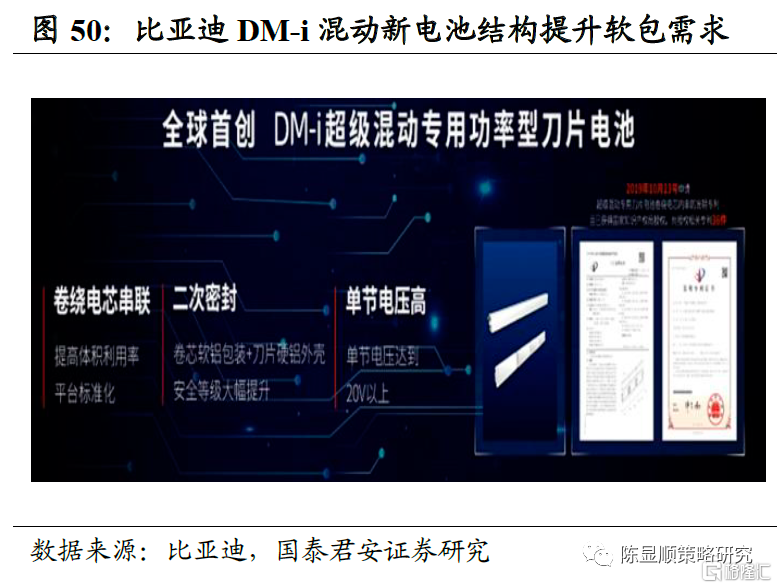

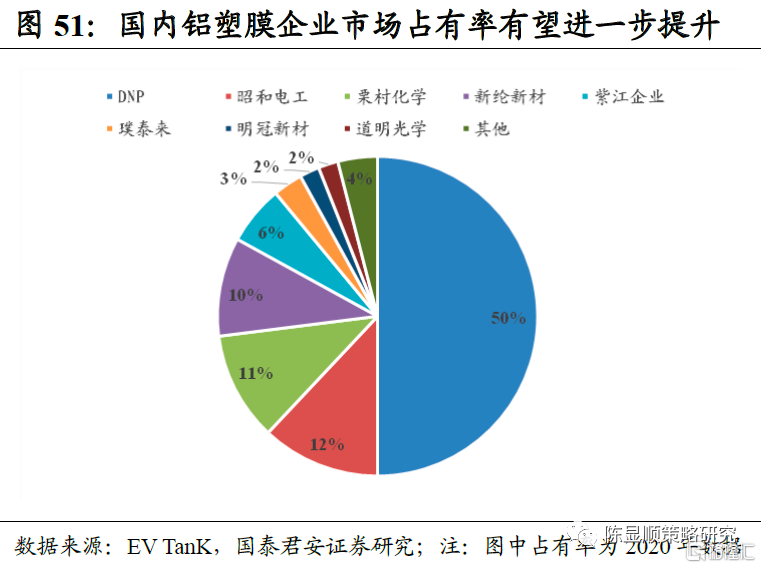

國內軟包電池需求放量,自主鋁塑膜公司市場份額有望快速提升。比亞迪刀片電池採用“軟包+硬殼”解決方案將顯著提振軟包電池鋁塑膜需求,且由於DNP、昭和電工等海外廠商擴產節奏慢,高增的需求有望帶動國產鋁塑膜公司份額提升。2021年比亞迪在DM-I混動車型採用軟包磷酸鐵鋰電池模組,電芯採用鋁塑膜封裝,刀片電池採用硬鋁外殼封裝。採用“軟包+硬殼”二次封裝方案可降低生產難度,解決軟包電池在極端情況下被穿刺起火的痛點。比亞迪表示2022年純電動車型的“大刀片”電池也將逐步採用“軟包+硬殼”二次封裝方案,按照1GWh動力電池對應約120萬平米鋁塑膜計算,2021-2023年比亞迪動力用鋁塑膜需求約在525、3156、6234萬平方米。比亞迪逐步加大國產鋁塑膜的使用,有望帶動國產鋁塑膜市佔率的提升。

5.2. 半導體新材料:大規模集成電路產業發展的基石

5.2.1. 碳化硅:高性能助力替代硅基材料

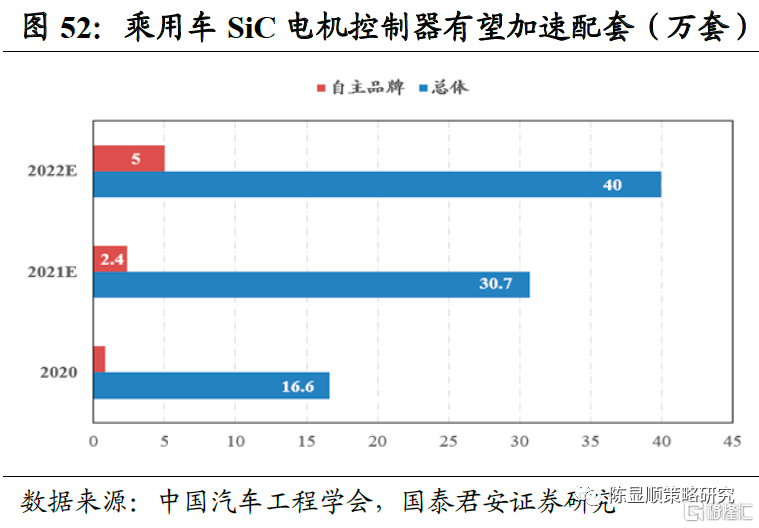

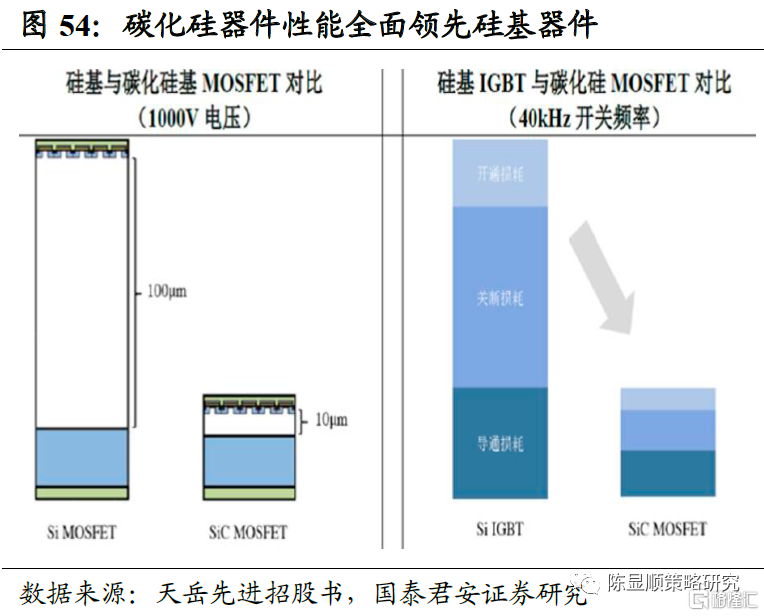

汽車高壓架構是實現快充的必然趨勢,主流車企將加速發佈高壓充電方案。針對新能源車使用中普遍存在的充電慢、充電體驗差等問題,高壓快充技術可有效解決這一痛點,實現充電5分鐘續航200公里的高效補能。2021年9月落地的chaoji快充標準最高可支持1500V充電電壓和600A的充電電流,為高壓快充普及應用提供基礎。與高壓平台相配套的零部件需重新選型,帶動零部件環節增量投資機會。2020年年中以來,與高壓架構相關的高壓電驅動,適配高壓快充的電池包及BMS系統,PTC和空調系統,高壓連接器等技術均已實現量產,有望在2022年加速配套相關車型,而車載半導體中的碳化硅功率器件是整體高壓架構高效運轉的關鍵所在,碳化硅器件產業鏈的自主化攻關有望加速。

碳化硅功率器件性能優越,在成本下降趨勢下有望加速替代硅基器件。碳化硅功率器件具有高電壓、大電流、高温、高頻率、低損耗等獨特優勢,將極大地提高現有硅基功率器件的能源轉換效率,對高效能源轉換產生重大而深遠的影響。碳化硅材料相比硅基材料具有寬禁帶、高擊穿場強、高熱導率、強抗輻射等優勢,同時可實現控制器體積大幅減小,2022年多家車企將裝機碳化硅電機控制器,規模有望達到40萬套。碳化硅器件可降低整車系統成本,有望在高端車型率先應用。碳化硅器件當前價格是IGBT 3倍,但可提升續航4-5%,節約電池部分3千元、冷卻系統1千元左右,進而降低系統成本。特斯拉是全球第一家將碳化硅MOSFET應用於商用車主逆變器的OEM廠商,Model 3的主逆變器採用了意法半導體生產的24個碳化硅MOSFET功率模塊。

5.2.2. 大硅片:乘國內半導體制造環節擴產之勢

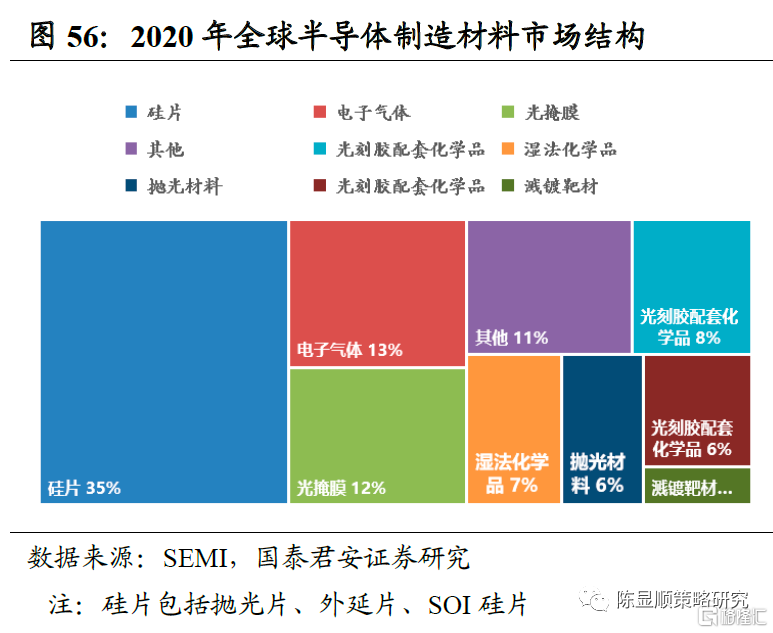

半導體材料和設備的突破是推動集成電路產業發展的關鍵所在,需要長週期的大額研發投入,其自主化能力充分體現國家的科技硬實力。半導體材料包括半導體制造材料與半導體封測材料。根據SEMI的統計,2020年全球半導體制造材料市場規模達348.35億美元,同比增長6.49%;全球半導體封裝測試材料市場規模達204.23億美元,同比增長2.33%。2011 年以來,製造材料市場規模的複合增速高於封測材料市場,達到封測材料市場規模的1.71倍。半導體制造材料主要包括硅片、電子氣體、光掩模、光刻膠配套化學品、拋光材料、光刻膠、濕法化學品與濺射靶材等。根據SEMI統計,2020年硅片、電子氣體、光掩模、光刻膠配套化學品的銷售額分別為122.04億美元、45.38億美元、42.88億美元、26.55億美元,分別佔全球半導體制造材料行業34.98%、13.01%、12.29%、7.61%的市場份額,其中半導體硅片材料佔比最高。

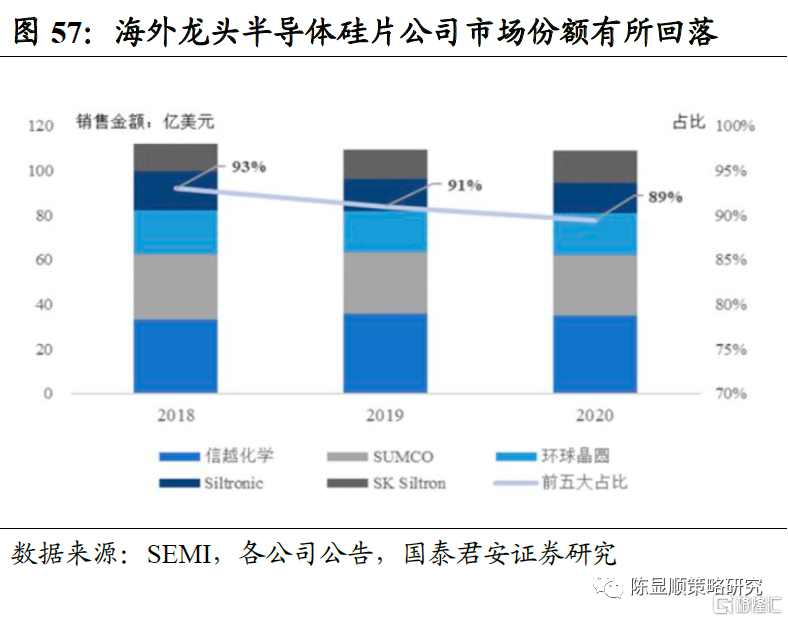

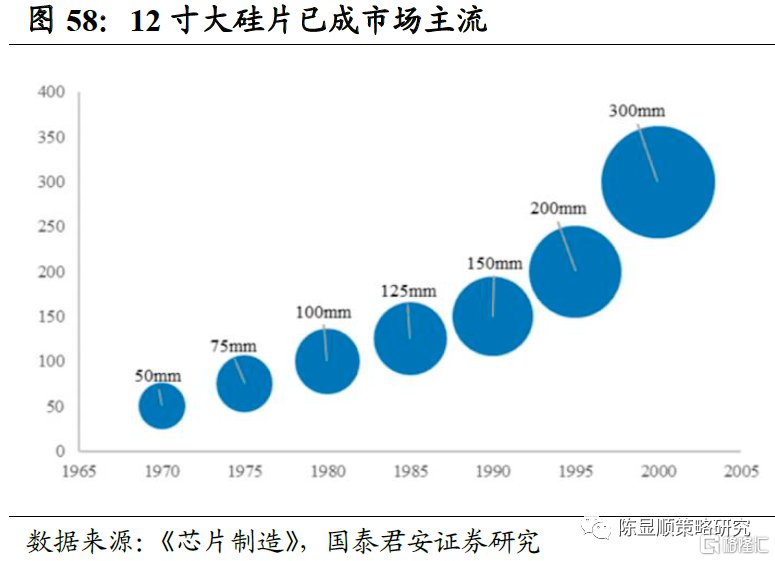

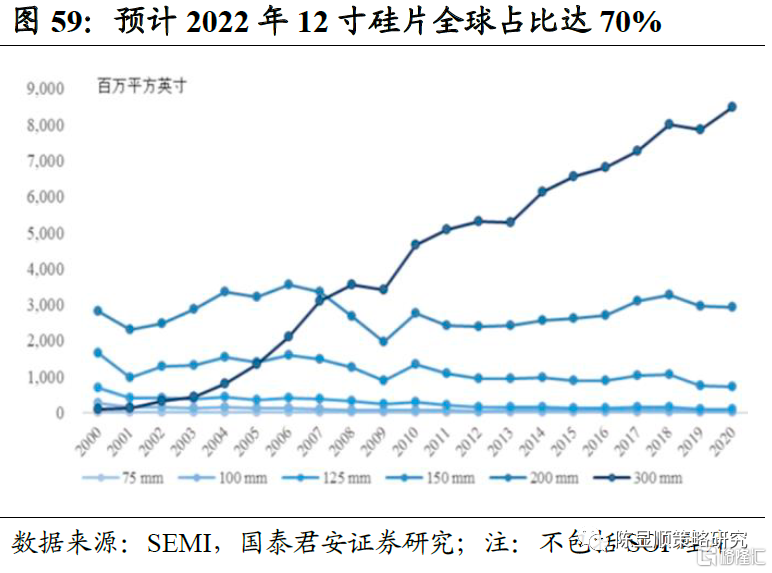

半導體硅片領域的技術趨勢是向大尺寸發展,在此過程中國內企業有望獲得更多市場份額。硅片尺寸越大,在單片硅片上製造的芯片數量就越多,單位芯片的成本隨之降低,預計2022年300mm硅片佔有率將達到70%。300mm(12英寸)半導體硅片的可使用率(衡量單位晶圓可生產的芯片數量的指標)是200mm(8英寸)硅片的2.5倍左右,且300mm 半導體硅片的終端應用主要是智能手機、計算機、雲計算、人工智能、SSD(固態存儲硬盤)等較高端領域。半導體硅片市場前五大海外公司市場份額高達90%左右,我國企業技術實力相對薄弱,且多生產200mm及以下硅片。我國半導體硅片銷售額從2018年到2020年複合增速達16%,遠高於全球增速,在硅片行業向大硅片技術發展的趨勢下,我國企業加速佈局大硅片產能,有望實現市場份額的快速提升。如滬硅產業在大陸率先實現300mm半導體硅片規模化銷售,2021年完成300mm硅片裝機產能30萬片,且三季度300mm硅片佔公司全部銷售約30%。

5.2.3. 濺射靶材和拋光材料:小而美的半導體制造關鍵材料

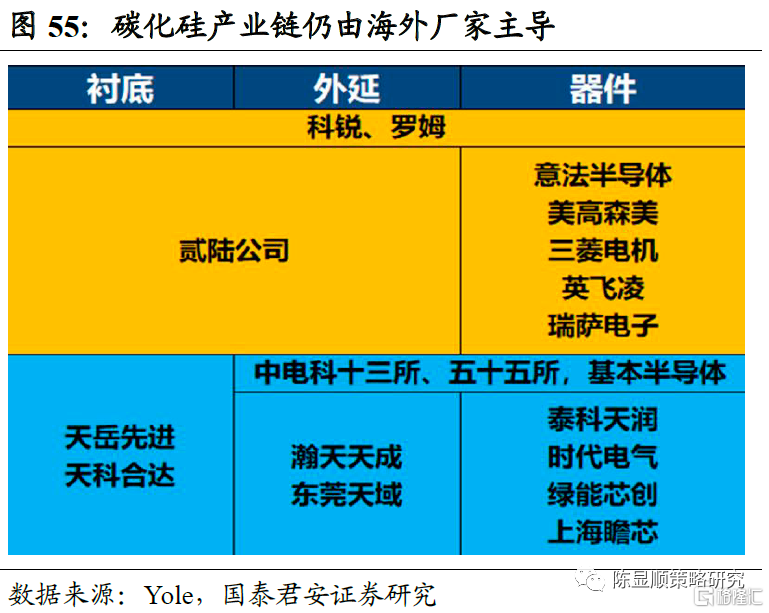

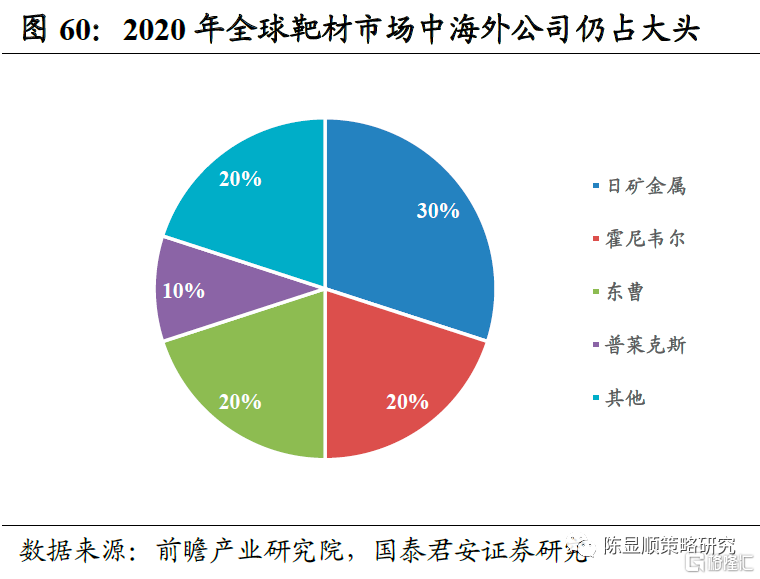

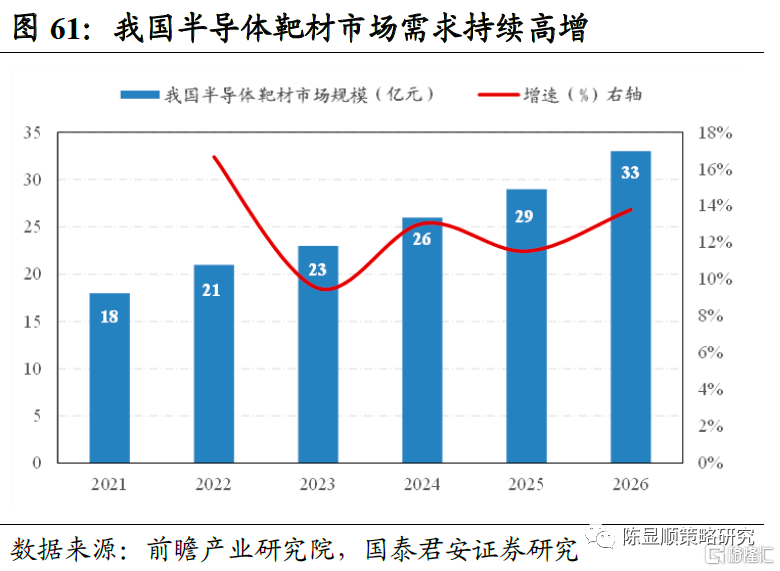

保障供應鏈安全提升產業話語權,把握半導體靶材自主可控機遇。高純濺射靶材的品質對芯片性能有重大影響,是超大規模集成電路製造的關鍵材料,半導體芯片對濺射靶材的金屬材料純度、內部微觀結構等方面都設定了極其苛刻的標準。高純濺射靶材市場被日礦金屬、霍尼韋爾、東曹等海外公司掌控,我國企業市場份額仍低,但該材料的重要性倒逼國內企業奮楫爭先取得突破。根據Techcet數據,全球濺射靶材市場2020-2024年複合增速為5%,預計2024年達到12.8億美元市場規模,但我國濺射靶材市場需求旺盛,預計2021-2026年複合增速為10-15%,2026年達到33億元市場規模,增速遠高於全球市場。根據 SEMI統計數據測算,中國大陸半導體靶材市場規模在全球市場中佔比已從2014年的約10%提升至2019年約19%,逐步降低對進口靶材的依賴,國內公司如江豐電子已掌握了半導體靶材生產製造的核心技術,在高純金屬純度控制及提純技術、晶粒晶向控制技術、異種金屬大面積焊接技術、金屬的精密加工及特殊處理技術、靶材的清洗包裝技術等方面具備領先優勢,且在推動原材料供應的國產替代,礦料自給率有望提高。

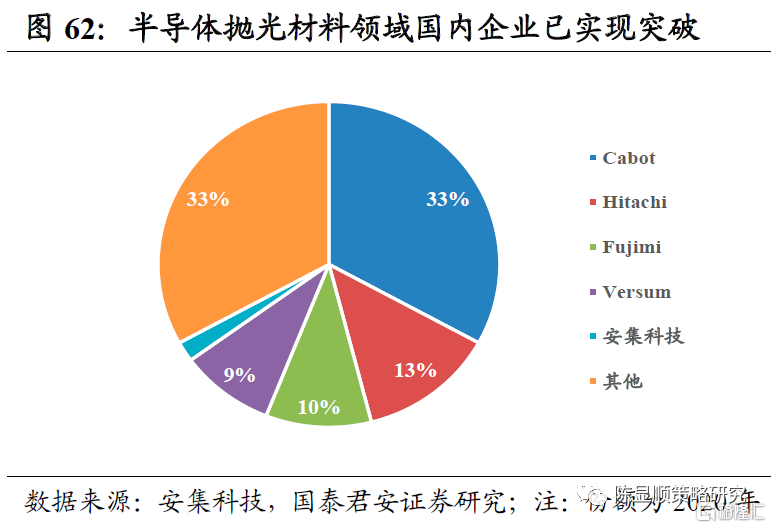

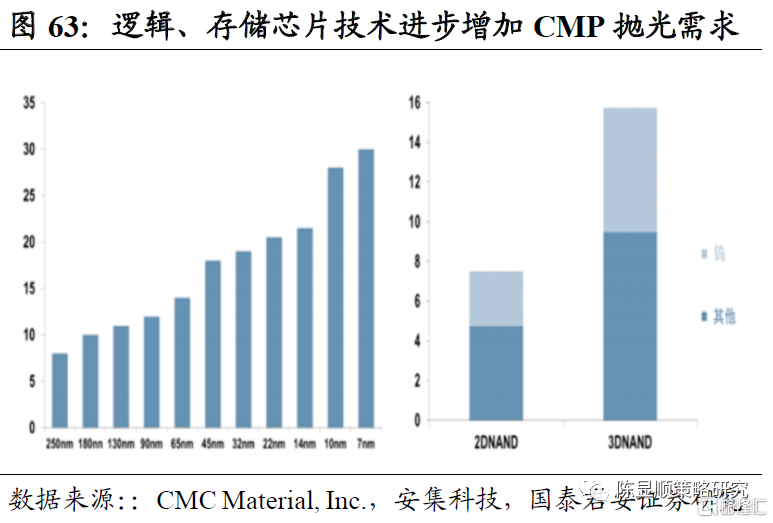

先進封裝和下一代邏輯、存儲芯片提升拋光材料需求,國內半導體制造產能擴張拉高自主拋光材料企業市場份額。化學機械拋光一直是晶圓表面平坦化的關鍵工藝步驟,先進電子器件製造中需要平坦化的層數越來越多,而且平坦化的要求越來越高。2021年,全球晶圓製造用拋光液市場規模預計從2020年的16.6億美元增長至18億美元,預計未來五年複合增長率為6%。根據江蘇省半導體行業協會報吿,2020年我國的CMP拋光材料市場規模達到34.1億元,較2019年增長3%。根據Techcet數據,先進封裝以及下一代邏輯和存儲器件加速了CMP拋光材料的增長,如14 納米技術節點邏輯芯片製造工藝所要求的CMP拋光步驟數將由180納米技術節點的10次增加到20次以上,而7納米及以下技術節點的邏輯芯片製造工藝所要求的CMP拋光步驟數超過30次;對於存儲芯片,隨着由2D NAND向3D NAND演進的技術變革,也會使CMP拋光步驟數近乎翻倍,帶動了鎢拋光液及其他拋光液需求的持續快速增長。從行業格局角度看,國外企業Cabot、Hitachi、Fujimi等佔據主要市場份額,而在長江存儲等國內半導體制造企業產能擴張的背景下,安集科技、鼎龍股份等拋光液、拋光墊相關公司市場佔有率有望顯著提升。

5.3. 消費新材料:打通PLA可降解塑料產業鏈條

可降解塑料在限塑令推動下需求有望快速提升,掌握全產業鏈話語權才能降低成本快速推廣。2021年7月,國家發改委印發《“十四五”循環經濟發展規劃》,塑料污染全鏈條治理專項行動成為重點行動之一,要求嚴格禁止生產超薄農用地膜、含塑料微珠日化產品等危害環境和人體健康的產品,鼓勵公眾減少使用一次性塑料製品。同時要求強化市場監管,嚴厲打擊違規生產銷售國家明令禁止的塑料製品,嚴格查處可降解塑料虛標、偽標等行為。聚乳酸(PLA)材料與其他可降解材料相比有更好的綜合性能和更低的製造成本,是目前全球範圍內產業化最成熟、產量最大、應用最廣泛的生物可降解塑料。政策驅動下塑料、包裝、農用地膜等新興應用領域可降解塑料需求有望快速增長,可降解塑料需求有望超過食品飲料行業成為PLA最主要的應用領域。預計2025年,國內可降解材料需求超200萬噸,PLA聚乳酸需求有望達到100萬噸。

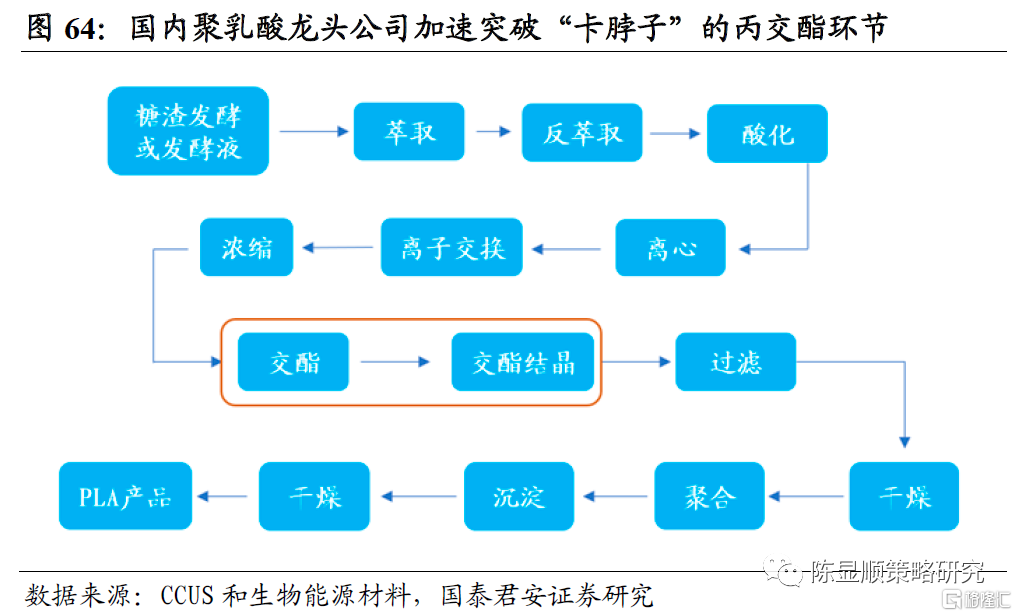

丙交酯環節成為制約我國PLA產業發展的瓶頸,國內企業產業化生產有望取得突破。PLA的製備有丙交酯開環聚合法和直接縮聚法兩種路徑,而丙交酯開環聚合法被廣泛採用。在丙交酯開環聚合法中,中間體丙交酯的合成和純化是工藝流程中的核心技術和難點,反應條件苛刻、工藝複雜、技術要求較高、生產成本較高,是國內企業 PLA 產能擴張的技術壁壘。當前PLA產業在國內仍處於初級階段,主要產能集中於海外巨頭,美國Nature Works、Corbion-Purac分別擁有15萬噸/年和7.5萬噸/年的產能。

國內企業在突破丙交酯瓶頸的過程中積累了較多經驗,當前多處於大規模生產的準備階段。丙交酯是制約國內PLA產業發展的“卡脖子”環節,其裝備選型、工程設計、加工水平、過程控制、管理體系等綜合提升了丙交酯產業化加工的難度。金丹科技丙交酯項目2016年啟動以來先後經歷多次試車,2021年6月下旬開始產品質量指標達到公司預期,已處於穩定生產狀態;中糧科技早在2005年即開展研究生物基可降解材料,目前3萬噸/年丙交酯項目在有序推進中,致力於打通生物可降解材料全產業鏈,解決生物可降解材料的“卡脖子”環節。

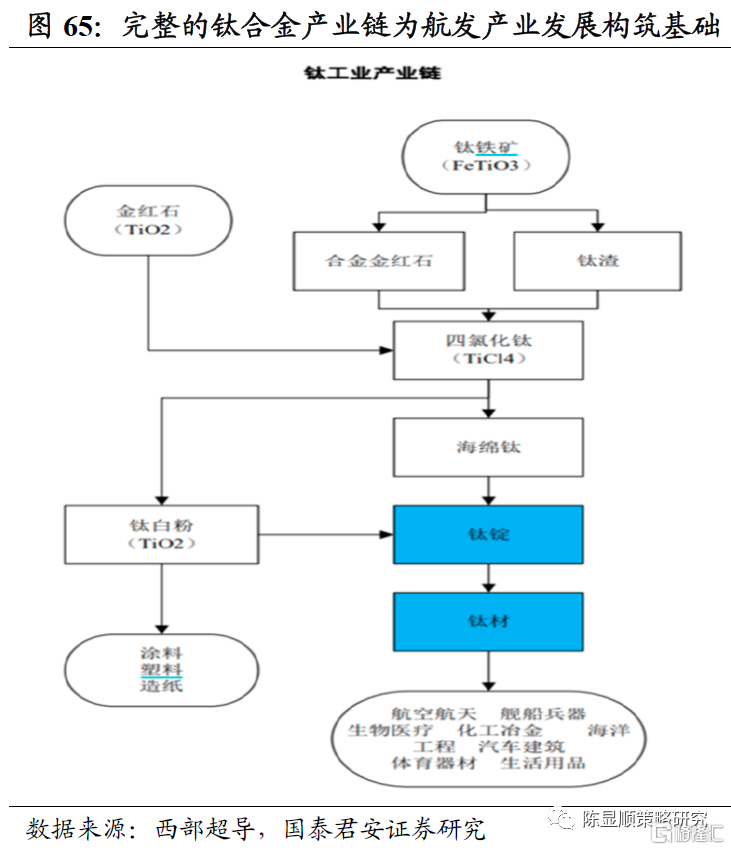

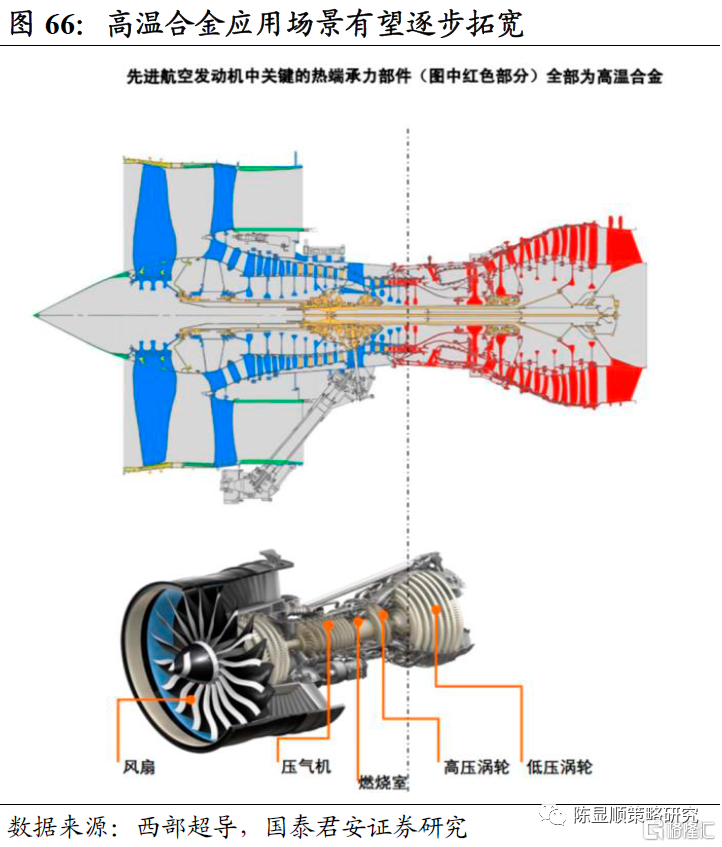

5.4.軍工新材料:鈦合金、高温合金材料助力航發產業

我國在軍工高端材料領域不斷取得技術突破,需求提升趨勢下高端材料領域公司率先受益。我國航空發動機自主研發力度持續加大,國家“兩機”重大專項、“飛發分離”等政策落實,航發產業鏈進入高速增長階段。我國航發產業大發展的背後是關鍵材料和高端製造環節的技術突破,航空裝備用鈦合金材料國產化水平不斷提高。隨着大規格鈦合金鑄錠真空自耗電弧熔鍊技術、大規格棒材鍛造技術的突破,我國高端領域用鈦合金鑄錠的生產從3噸錠型發展到8噸錠型,直徑300mm~500mm的航空鈦合金棒材實現批量化生產。

隨着新型航空裝備的結構效率要求越來越高,高温鈦合金技術成熟度仍待提高。高温鈦合金是航空發動機的關鍵材料,使用温度可涵蓋300℃~600℃,可以取代部分高温合金和不鏽鋼,用於製造發動機和燃氣輪機葉片、盤件、機匣、鼓筒等多種發動機零部件。國外IMI834鈦合金是目前600℃使用最為廣泛、技術成熟度最高的鈦合金,在Rolls-Royce的Trent系列、EJ200、普惠的PW350均有應用。我國600℃及以上使用的高温鈦合金技術成熟度暫無法滿足新型航空發動機的研製要求,相關研製工作需要加快推進。

航發領域高温合金用量大,電力、核電領域提供新增需求。高温合金材料是航空航天發動機熱端部件的關鍵材料,在先進航空發動機中用量佔發動機總重量的40%-60%以上。發動機的性能水平在很大程度上取決於高温合金材料的性能水平。我國自主研發航空航天產業先進發動機,將帶來市場對高端和新型高温合金的需求,大型地面燃機、核電設備的國產化也將拉動國產高温合金需求。

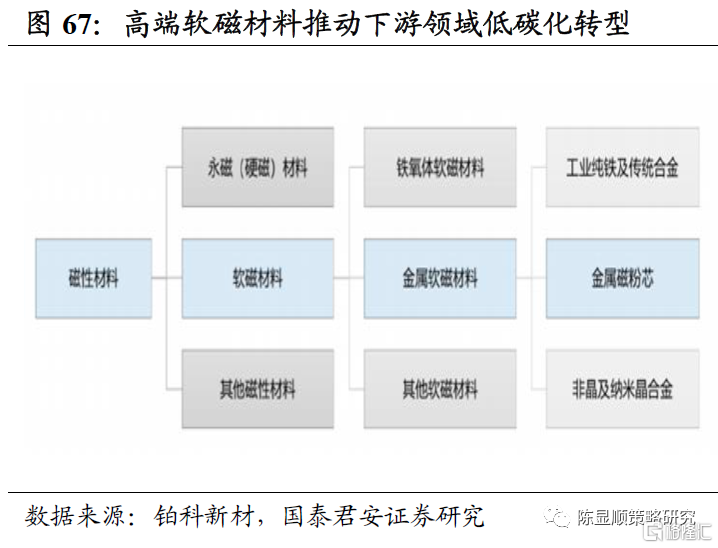

5.5. 節能新材料:高端磁性材料助力雙碳目標

隨着雙碳相關政策不斷落地,高效節能變壓器的加速應用將帶來相關磁性材料的發展機遇。2020年12月,工信部、市場監管總局和國家能源局聯合印發的《配電變壓器能效提升計劃(2021-2023)》要求加快高效節能變壓器推廣應用,明確要求禁止未達標變壓器接入電網,計劃提出自2021年6月起,新採購變壓器應為高效節能變壓器。到2023年,高效節能變壓器在網運行比例提高10%,當年新增高效節能變壓器佔比達到75%以上。磁性材料是一種用途廣泛的基礎功能材料,按照磁化後去磁的難易可分為永磁(硬磁)和軟磁等材料,軟磁材料易於磁化和退磁,其主要功能是導磁、電磁能量的轉換與傳輸,廣泛用於各種電能變換設備中。

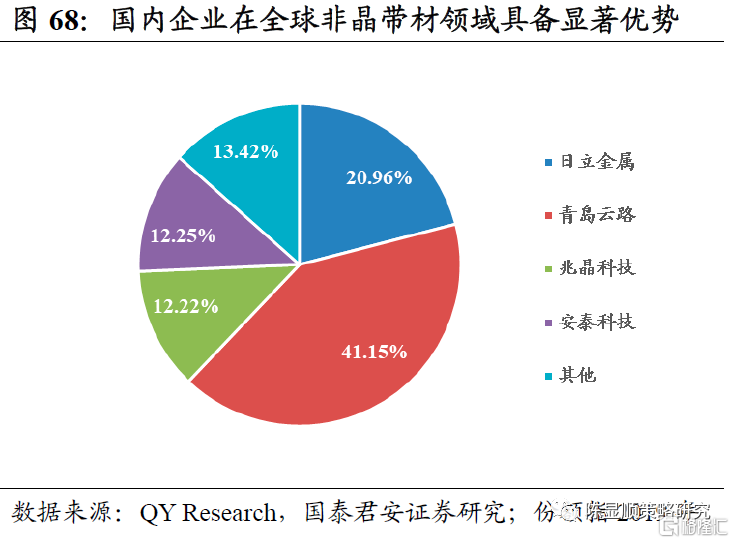

電感磁性材料下游應用領域廣泛,且均向高效率、高功率密度方向發展,國內磁材龍頭公司迎來發展機遇且集中度有望提升。新能源發電、新能源汽車、快充等新形態能源帶來發電、輸配電、儲電、節電各環節中電能變換的高效率、高功率密度新需求;大量能量變換設備的接入、非穩定性風光發電的併網,帶來電網側大功率大容量的電能質量諧波整治、電網平峯錯谷的新需求;新能源汽車的普及、大規模快速大功率充電設備的導入使得整個電網供電設備需要進行柔性化、智能化改造。新基建的推進帶來節能、高效、輕量等材料應用新需求,為非晶、納米晶和磁性粉末材料的應用打開空間。非晶合金薄帶、超薄納米晶和磁性粉末高飽和磁感、低損耗、高磁導率、小型化、耐腐蝕等綜合特性,使其適用於製造如5G基站、光伏逆變器、軌道交通變壓器、新能源汽車及充電樁、大數據中心變電站及特高壓控制櫃等關鍵設備或元器件。我國已經建成了門類齊全的磁性材料產業,但市場集中度較低,高端磁性材料領域競爭力仍需加強,在下游需求爆發和產品高端化趨勢下,產業鏈公司競爭有望加劇,具備較強技術優勢的龍頭公司佔有率有望提升。

6

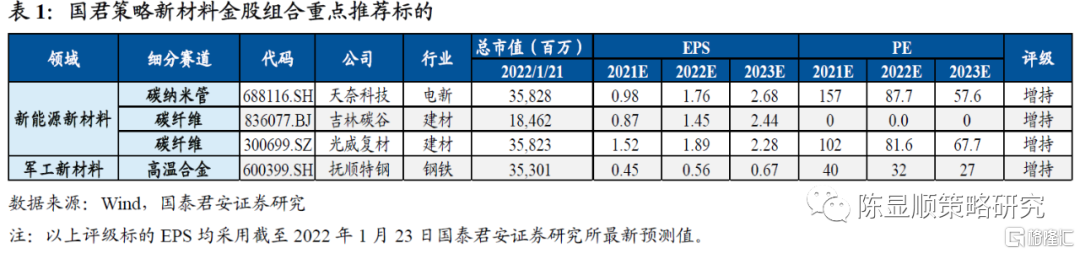

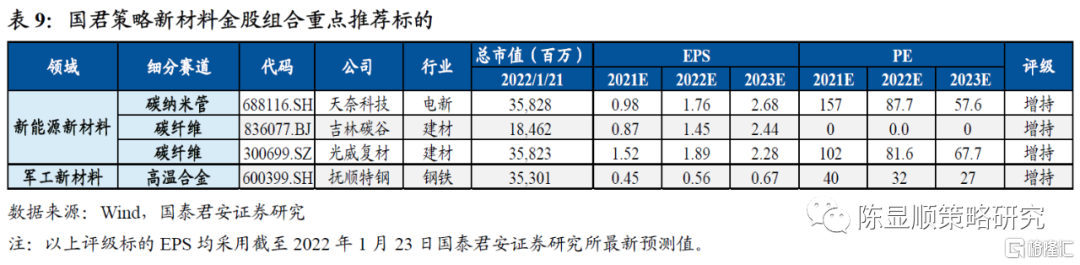

新材料金股組合推薦與受益標的梳理

7

風險提示

1、國內經濟與信用數據超預期回升,流動性環境大幅收緊;2、新材料產業政策落地效果與下游領域需求增長不及預期。

More Content