本文來自格隆匯專欄:投資者網,作者:吳悦

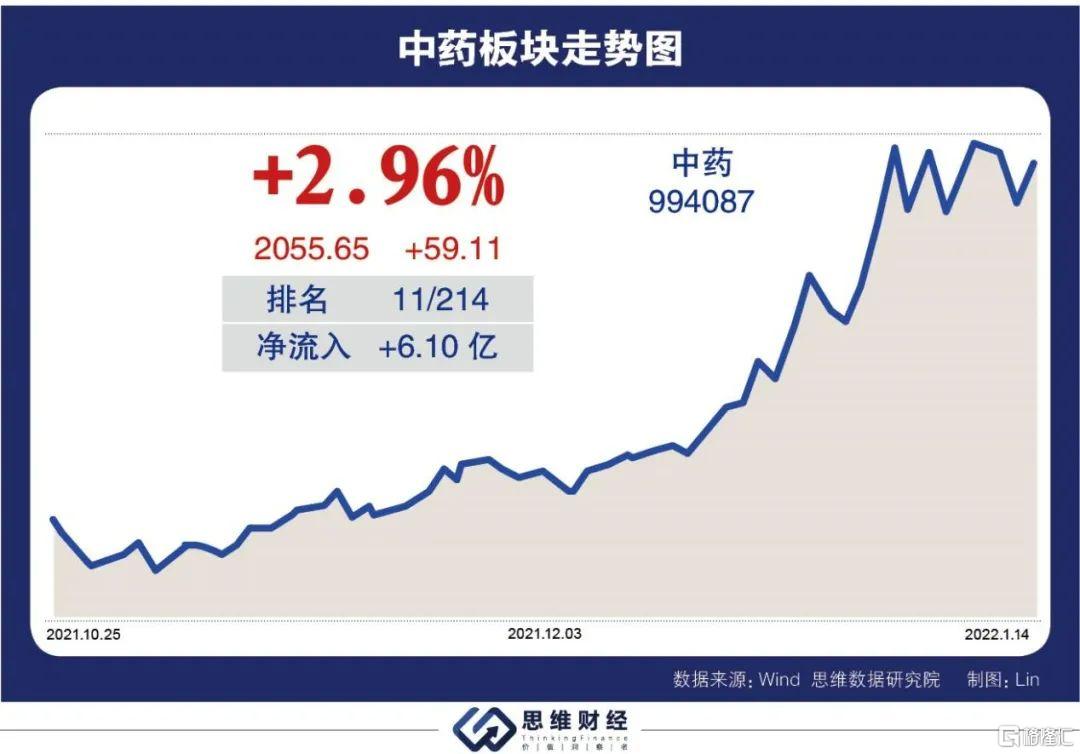

進入2022年以來,A股市場整體呈現震盪下滑走勢。而中藥板塊的走勢與大盤行情呈現冰火兩重天,同期中藥板塊指數漲幅為4.27%,剛剛過去的2021年12月,板塊指數更是大漲22.78%。

那麼,中藥板塊為何會出現這樣火熱的走勢?未來是否還有足夠的利好因素與實際業績支撐這一板塊繼續向上拓展空間?當下,正值年報窗口期,又有哪些板塊投資主線特別值得關注?

01

政策利好不斷“催生”行情

中藥板塊近期的逆勢上漲,一個重要的驅動因素是新冠疫情有所發酵,而中藥在國內防疫、抗疫的全民“戰爭”中發揮着越來越重要的作用。因此,在疫情防控逐漸常態化的當下,中藥防疫抗疫的市場空間也會始終堅挺。

另外,近期還有一些政策因素直接刺激了中藥板塊的走勢。近年來,國家陸續出台了許多政策文件,如《關於加快中醫藥特色發展的若干政策措施》等,鼓勵國內中醫藥產業發展。

2021年《中藥註冊分類及申報資料要求》開始實施,將中藥註冊按照中藥創新藥、中藥改良型新藥、古代經典名方中藥複方製劑、同名同方藥等等進行分類,前三類屬於中藥新藥。改良型新藥中“中藥增加功能主治”這一細分類別由原來的補充申請改為新藥申報範疇,鼓勵中藥企業對已上市藥品進行二次開發。“古代經典名方中藥複方製劑”鼓勵深挖經典名方,向中藥新藥轉化。

受國家產業政策支持及審評審批效率提升的影響,中藥新藥研發開始進入快速發展期。2021年國家藥監局累計批准12款中藥新藥上市,數量是2020年的4倍,創五年以來新高。其中,1.1類新藥7個。2021年有32箇中成藥獲批臨牀,其中1類新藥25個,原6類新藥1個。

就在2021年12月底,國家醫保局、中醫藥管理局發佈《關於醫保支持中醫藥傳承創新發展的指導意見》,這份文件的核心內容之一,就是將符合條件的中藥飲片、中成藥、醫療機構中藥製劑等納入醫保藥品目錄;對於優質的中醫傳統/創新技術簡化新增價格項目審核程序,開闢綠色通道;中醫醫療機構可暫不實行DRG(疾病診斷相關分組)付費等。

也就是説,該文件從醫保終端覆蓋、醫療服務和產品價格以及支付方式上都給予了中醫藥較大支持,也意味着國家對中醫藥的支持政策已經由過去的頂層設計逐步過渡到落地執行階段,這無疑將對中醫藥行業形成實質性利好,中藥醫療機構、中醫藥企業等都將從中受益。

正如湘財證券研報所説,政策支持是2022年中藥行業發展的最大催化因素。需求端,醫藥行業的剛需特性和醫藥消費升級等因素共同支撐着中藥行業需求平穩增長。政策端,促進中藥守正創新、發展配方顆粒、醫保及支付政策的支持、中藥飲片可以繼續加成不超過25%等形成一系列利好政策,為中藥行業帶來政策紅利和新增需求。“治未病”的特有優勢為中藥行業帶來發展機會。業績端,中藥行業走出低點,呈現邊際改善趨勢。估值端,中藥行業經過估值修復後仍具有一定的估值優勢。“政策+醫藥消費升級+業績改善+估值優勢”共同構建出中藥行業的投資機會,建議關注政策鼓勵領域和政策避風港領域。

02

免疫集採+漲價提升盈利預期

事實上,最近對中國的醫藥企業還出現過一則“利空”消息。2021年12月16日,美國商務部又最新頒佈了實體清單,涉及中國、格魯吉亞、馬來西亞和土耳其的37個實體,其中包含部分生物醫藥企業。受此消息影響,生物醫藥企業股價大幅震盪,特別是一些CRO(醫藥研發合同外包)企業,股價一度出現閃崩。

雖然從實體清單公佈情況看,清單包括的只是軍事醫學科研院、管制原料藥等相關公司,並未涉及市場上大部分相關公司。但市場普遍擔憂,隨着國際貿易局勢的波動,醫藥實體清單的範圍仍有可能擴大。而對於在全球範圍銷售總量並不大的中藥行業來説,醫藥制裁風波的影響幾乎可以忽略不計,這也是中藥板塊近期走強的原因之一。

尤其值得一提的是,中藥板塊還是醫藥板塊內少有的受行業集採影響風險較低的子板塊之一。眾所周知,近幾年的行業集採對於所有醫藥企業來説都是一道坎兒,踏不進去將丟掉巨大的醫保市場,踏進去則意味着產品價格大幅下降,企業毛利率、淨利率都會受到極大衝擊。而從過往幾年的集採情況來看,中藥產品的集採降價幅度要小於其他藥品,並且集採範圍較小,部分強消費屬性的中藥產品甚至還可以免疫集採。

而另一箇中藥板塊走強的催化因素則是近期部分強消費屬性的中藥產品發佈提價信息,這和食品、家電等行業的漲價邏輯是一樣的,產品價格的上漲直接提升企業業績的盈利預期。比如2021年12月同仁堂發出調價通知,將旗下安宮牛黃丸由此前的780元/丸提至860元/丸,漲幅約為10%,這是近20年來同仁堂第三次公開調整安宮牛黃丸的售價。太極集團也在近期發佈通知調高了旗下產品藿香正氣口服液的價格,平均上調幅度為12%。

實際上。上述兩家公司的產品提價並非中藥板塊的個例,上游中藥材價格上漲也會以產品提價的方式傳導到下游,包括片仔癀、同仁堂、太極集團、健民集團、福瑞股份等公司的產品紛紛提價。毋庸置疑,這些因素都將有助於提高企業營收,進而提升市場對整個中藥板塊的盈利預期。

03

幾大主線值得關注

那麼,在弄清了這一波中藥板塊的上漲邏輯之後,可能很多投資者最關心的就是,這波漲勢是否具有持續性,又該如何去發掘值得關注的投資標的?其實,支撐本輪中藥板塊上漲的各大因素背後,恰恰也就對應着相應的投資主線。

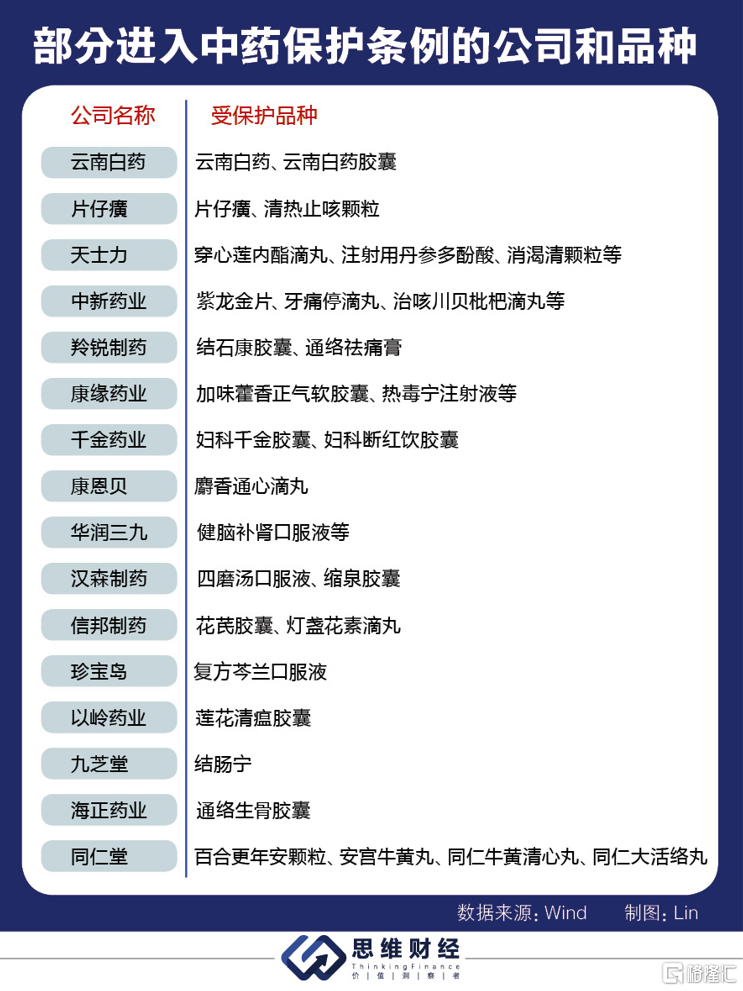

具體來看,第一大投資主線首先是受益行業政策扶持的上市公司。這一類又分為兩個分支,一是現代化中藥創新品種,湘財證券研報稱,研發實力強、佈局大品類(市場大:心腦血管+增速快:兒科用藥)的現代化中藥創新標的尤其值得關注。另一個分支是品牌中藥,因為其配方、原材料優勢共同構築了品牌中藥護城河,而在這一分支內,一個重要的觀察維度就是看該公司是否有產品進入了《中藥品種保護條例》。該條例於1992年10月14日由國務院令第106號發佈,1993年1月1日起施行,2018年9月18日對部分條款進行了修改。《中藥品種保護條例》發佈實施的目的是鼓勵研製開發臨牀有效的中藥品種,對質量穩定、療效確切的中藥品種實行分級保護制度。對於中藥企業來説,進入保護條例就意味着中藥品種的處方組成、工藝製法等信息不得公開,知識產權得到良好保護,從而在一定程度上保護生產企業的市場空間與盈利水平。

第二大投資主線是受益於消費升級的中藥公司,具體可關注產業鏈延伸、品牌優勢強的標的,特別是具有強消費屬性的公司,這也是產品漲價的重點領域。如同仁堂、片仔癀、東阿阿膠等。

第三大投資主線是“免疫集採”,即那些受集採影響較小的品種,以及其背後的上市公司。雖然,這一類別和強消費屬性的公司有一定重合,但涉及的範圍更廣,那些產品並未提價,甚至在集採中產品還可能有所降價的公司都屬於這一類別,由於中藥品種進入集採的降價幅度遠低於大部分西藥品種,而進入醫保則意味着銷量可能大幅上升,因而大部分中藥公司都具備“集採免疫”屬性。

從估值來看,事實上,中藥板塊經過此前較長時期的低迷走勢後,與醫藥板塊的其他子板塊相比,總體而言具備一定的估值優勢,而在各方面因素推升了盈利預期後,這種估值優勢有可能長期存在,這也是中藥板塊具備中長期投資價值的根本原因。

西南證券研報分析認為,從基本面看,中藥板塊存在三大機遇,一是上游中藥材迎來漲價,傳導下游產品紛紛提價,如片仔癀、同仁堂、太極集團、健民集團、福瑞股份;二是下游渠道庫存清理進入尾聲,存貨週轉加快,有望迎來補庫存週期;三是國企混改釋放紅利,股權激勵相繼落地,極大釋放員工積極性,後續有望兑現到業績端。從估值角度看,中藥板塊從2015年後經歷多年回調,PE(TTM)為34.2倍,和醫藥整體估值相當,處於中樞位置。結合年度策略,繼續看好“穿越醫保”主線之一的中藥消費品,建議關注片仔癀、雲南白藥、同仁堂、太極集團、壽仙谷、華潤三九、健民集團、以嶺藥業、馬應龍、中新藥業、佐力藥業、奇正藏藥、珍寶島等。

需要提醒注意的是,最近一段時間中藥板塊經歷了一波較大的上漲之後,部分上市公司的股價也存在回調壓力。而一季度正值年報業績披露兑現的重要窗口期,因此投資者在選擇中藥板塊的標的時,既要關注板塊機會、也需要特別注意短期市場波動風險,同時密切關注相關上市公司的年報預期。

More Content