本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

近期央行降準、降息集中出臺,貨幣寬鬆靠前發力,但人民幣並未因此而走弱。對於“中國寬鬆+美國收緊”和人民幣表現不弱的分歧,我們認爲可以從國內和國外兩個角度理解:一方面,外貿高景氣是人民幣最堅實的支撐,而強勁的結匯意願和外資的流入也使得人民幣需求增加;另一方面,美元指數進入盤整期,短期內缺乏上行動能。後續來看,人民幣短期無虞,但下半年若出口增長放緩,或將面臨美聯儲收緊所帶來的壓力。

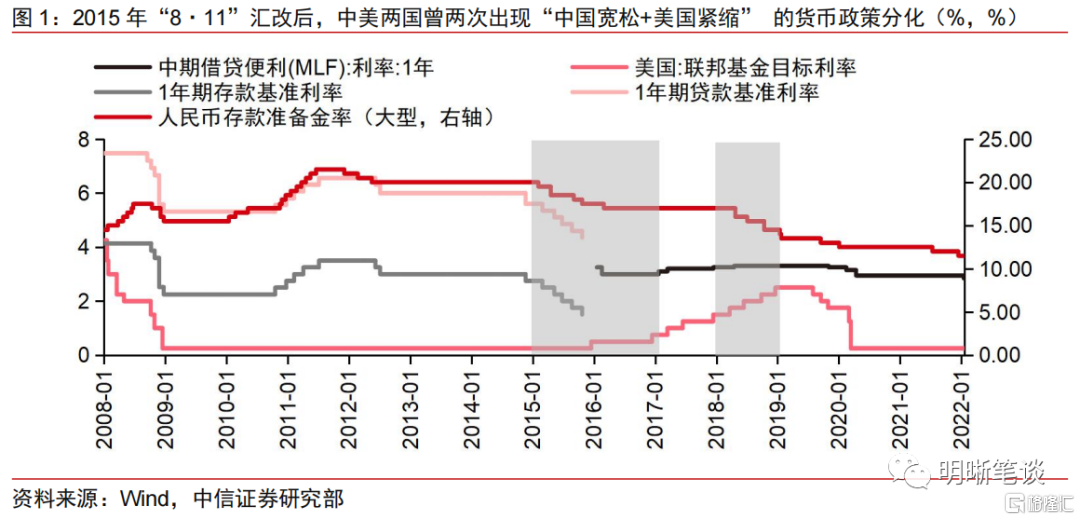

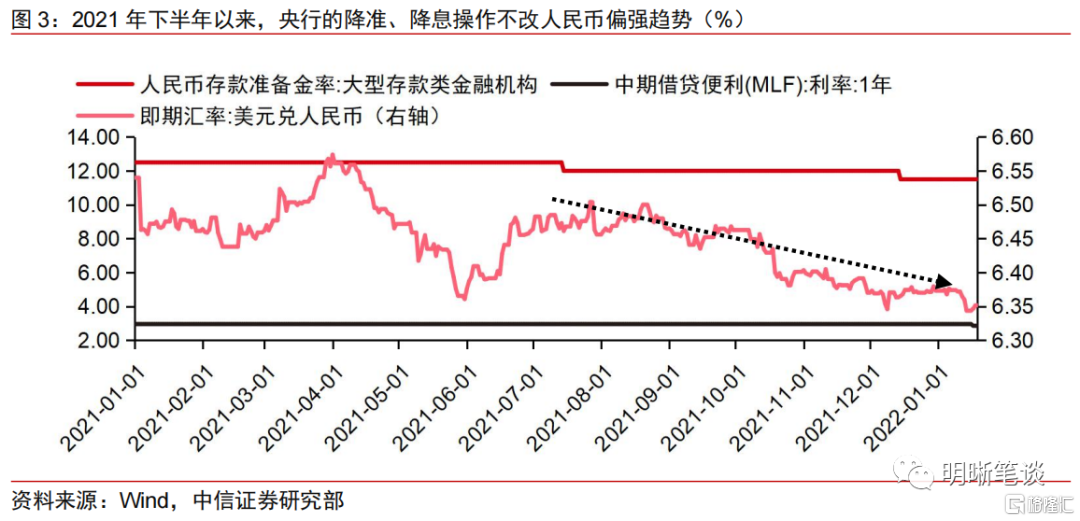

央行降準、降息操作下,人民幣匯率仍呈現偏強趨勢。歷史上看,“中國寬鬆+美國收緊”的貨幣環境往往對應了人民幣的趨勢性貶值。2015年“8·11”匯改後,中美兩國曾兩次出現與現在情況類似的貨幣政策分化(中國寬鬆+美國緊縮),一次發生在2015年-2017年初,另一次則是2018年-2019年。兩次中美貨幣政策的分化都導致了中美利差階段性收窄,人民幣持續貶值。2021年下半年以來,高通脹使得美聯儲加快了收緊步伐,而中國央行則採取了降準、降息操作,相似的貨幣政策組合以及中美利差收窄卻並未改變人民幣偏強趨勢。

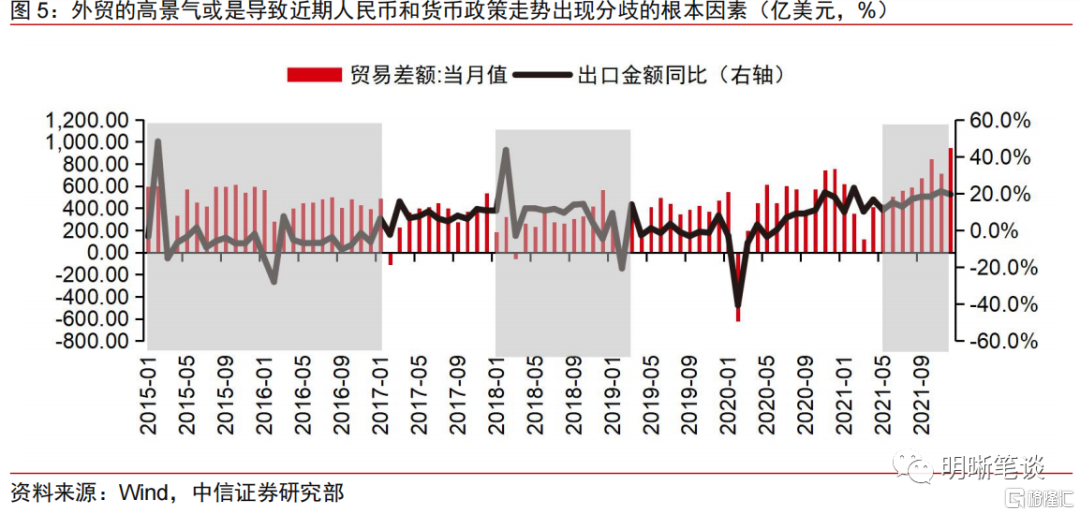

如何看待貨幣寬鬆和人民幣不弱的分歧? (1)人民幣實際需求旺盛。2021年下半年我國外貿仍舊強勁,貿易順差處於歷史高位水平,外貿高景氣持續爲人民幣需求提供支撐,這也是導致近期人民幣和貨幣政策走勢出現分歧的根本因素。此外,外資持續流入、年底結匯意願增加等因素也使近期人民幣實際需求更旺盛,支撐了其偏強的行情。從拆解美元兌人民幣中間價的結果來看,當前以經常性項目爲主導的結匯需求是支撐人民幣幣值的主要因素。(2)美元指數乏力。從外部因素來看,美元指數進入盤整期,期貨市場做多美元指數的情緒有所緩和,同時歐美之間的經濟復甦差距和貨幣政策差距也在逐步收斂。

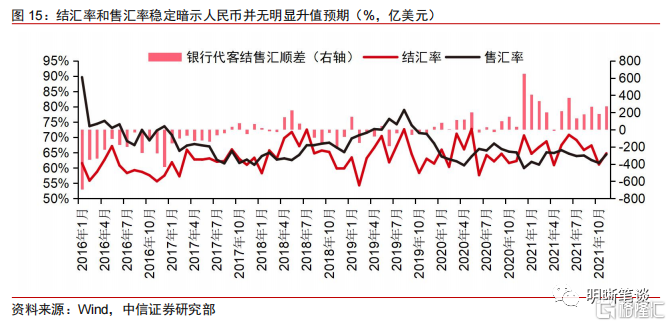

結匯率和售匯率穩定暗示人民幣並無明顯單邊預期。經濟基本面方面,近期央行降息、降準集中出臺,貨幣寬鬆靠前發力,而包括財政政策、產業政策等其他穩增長政策或將逐步發力,相較於美國仍然高企的通脹,我國12月的通脹剪刀差已經收窄,預計後續也將延續收窄趨勢,PPI同比增速會加速下滑;資本流動方面,跨週期穩外貿、RCEP生效以及海外疫情擾動或能夠支撐我國經常性項目在今年上半年仍維持高規模,相對合理的股市估值和便利的國內營商環境也使得資本項目流入無太大壓力;政策層面,央行加強預期管理下,人民幣單邊升值/貶值預期並不明顯。當前相對穩定的結匯率和售匯率也驗證了這一結論,但考慮到中美利差出現加速收窄,我們仍需警惕由此可能引發的人民幣貶值預期。綜上來看,人民幣短期無虞,但長期仍需保持一份謹慎。

總結。近期在央行密集進行降準、降息操作的情況下,人民幣卻表現不弱。究其原因,我們認爲主要爲:(1)人民幣實際需求旺盛;(2)美元指數乏力。考慮到在穩增長政策的支持下,國內經濟基本面邊際向好,同時通脹壓力也有所緩和。在今年上半年出口保持韌性以及央行加強匯率預期管理的情況下,人民幣短期無虞。若下半年出口增長放緩,人民幣或將受到更多來自美聯儲實際收緊、中美利差收窄和美元指數偏強的影響。中美利差收窄或不會改變外資增配人民幣資產的趨勢,但可能引發國內企業加速償還外債,進而導致“非儲備性質的金融賬戶”順差縮小,對人民幣支撐走弱。美元指數走強或沿着“美元指數-一籃子貨幣匯率-人民幣中間價-人民幣即期匯率”的傳導鏈條影響人民幣,人民幣將階段性承壓。

正文

近期央行降準、降息集中出臺,貨幣寬鬆靠前發力,但人民幣並未因此而走弱。對於“中國寬鬆+美國收緊”和人民幣表現不弱的分歧,我們認爲可以從國內和國外兩個角度理解:一方面,外貿高景氣是人民幣最堅實的支撐,而強勁的結匯意願和外資的流入也使得人民幣需求增加;另一方面,美元指數進入盤整期,短期內缺乏上行動能。後續來看,人民幣短期無虞,但下半年若出口增長放緩,或將面臨美聯儲收緊所帶來的壓力。

央行降準、降息操作下,人民幣匯率仍呈現偏強趨勢

歷史上看,“中國寬鬆+美國收緊”的貨幣環境往往對應了人民幣的趨勢性貶值。2015年“8·11”匯改後,中美兩國曾兩次出現與現在情況類似的貨幣政策分化(中國寬鬆+美國緊縮),一次發生在2015年-2017年初,另一次則是2018年-2019年。兩次中美貨幣政策的分化都導致了中美利差階段性收窄,人民幣持續貶值:(1)2015年-2017年初。中國央行因經濟增速下行壓力加大而多次進行降準、降息操作,美聯儲則在經濟復甦後開啓加息週期。中美利差在2015年全年和2016年下半年兩階段快速收窄,一度僅剩50bp左右的利差水平,同期人民幣呈現貶值趨勢,美元兌人民幣的即期匯率在2017年初逼近7.0水平;(2)2018年-2019年。中美貿易摩擦和中國國內的供給側改革使得中國央行採取寬鬆政策支持經濟發展,美國則因爲經濟表現強勁而繼續收緊貨幣政策。在此背景下,中美利差再度從2018年1月3日的148bps大幅收窄至2019年1月18日的30bps。利差收窄、中美經濟表現差異以及中美貿易關係惡化等因素共同作用下人民幣持續貶值。

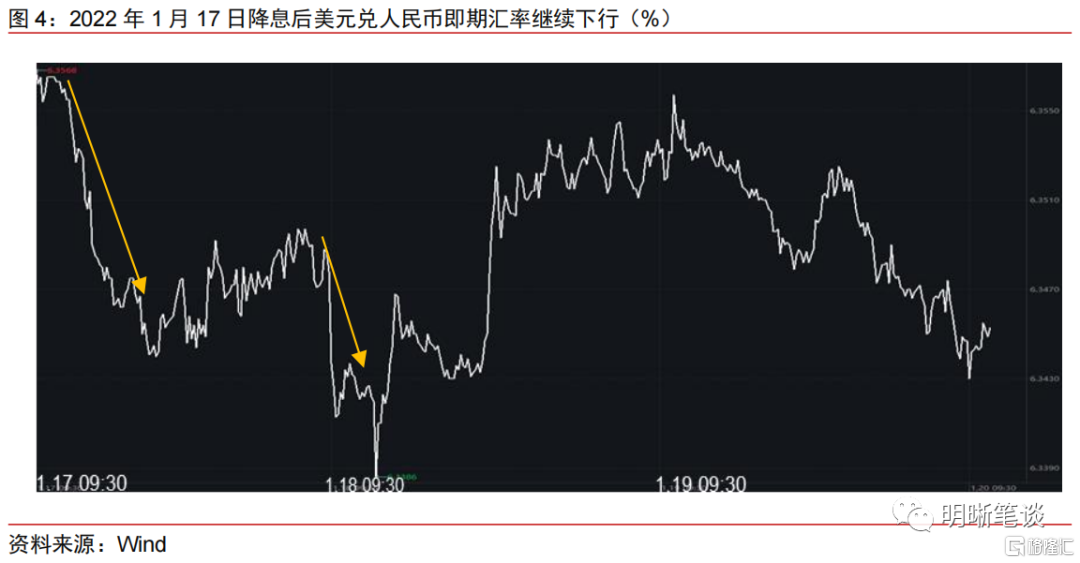

2021年下半年以來,高通脹使得美聯儲加快了收緊步伐,而中國央行則採取了降準、降息操作,相似的貨幣政策組合以及中美利差收窄卻並未改變人民幣偏強趨勢。近半年多的時間裏,在穩增長目標下我國貨幣政策逐步發力,央行接連在2021年7月和12月分別下調存款準備金率0.5個百分點,並於2022年1月下調1年期MLF操作利率0.1個百分點。而面對高企的通脹壓力,美聯儲陸續進行了Taper和加速Taper的操作,並計劃提前開啓縮表進程。受此影響,中美利差已經收斂至90bps(2022年1月19日數據),然而在似曾相識的中美政策分化和中美利差收縮環境下,人民幣卻走出了不一樣的行情。在2021年7月-2022年1月期間,美元兌人民幣的即期匯率整體呈現下降趨勢,點位中樞也從6.474(2021年7月水平)下行至6.364(2022年1月水平),期間甚至一度突破6.34關口。以今年央行降息操作後的人民幣匯率表現爲例(1月17日),美元兌人民幣即期匯率在17日上午從6.35上方一路下行至6.345附近,並在18日繼續向下,一度突破至6.3386水平。直到央行副行長劉國強在金融統計數據新聞發佈會上表示“中國是大國,持續的單邊升值或持續的單邊貶值,在大國很難出現,在中國更不可能出現”,市場情緒纔有所降溫,人民幣匯率暫時回到6.35以上。

如何看待貨幣寬鬆和人民幣不弱的分歧?

人民幣實際需求旺盛

2021年下半年我國外貿強勁,貿易順差處於歷史高位水平,外貿高景氣持續爲人民幣需求提供支撐,這也是導致近期人民幣和貨幣政策走勢出現分歧的根本因素。2021年全年我國出口保持較高增速,全年出口總值33639.6億美元,同比增長29.9%,兩年複合增速16%。貿易順差也處於近年來高位,尤其是2021年12月的貿易順差規模更是升至年內新高。疫情發生以來,憑藉較好的防疫效果以及相對完備的產業鏈,中國的外貿表現始終處於高景氣狀態。反觀2015年-2017年初、以及2018年-2019年兩階段:(1)2015年-2017年初,儘管同期貿易順差規模不小,但我國出口增長相對乏力,國內經濟增速下行壓力也較大;(2)2018年-2019年,中美貿易摩擦大背景下,中國出口增速和貿易順差規模波動加劇。由此看來,外貿的高景氣或是導致近期人民幣和貨幣政策走勢出現分歧的根本因素.

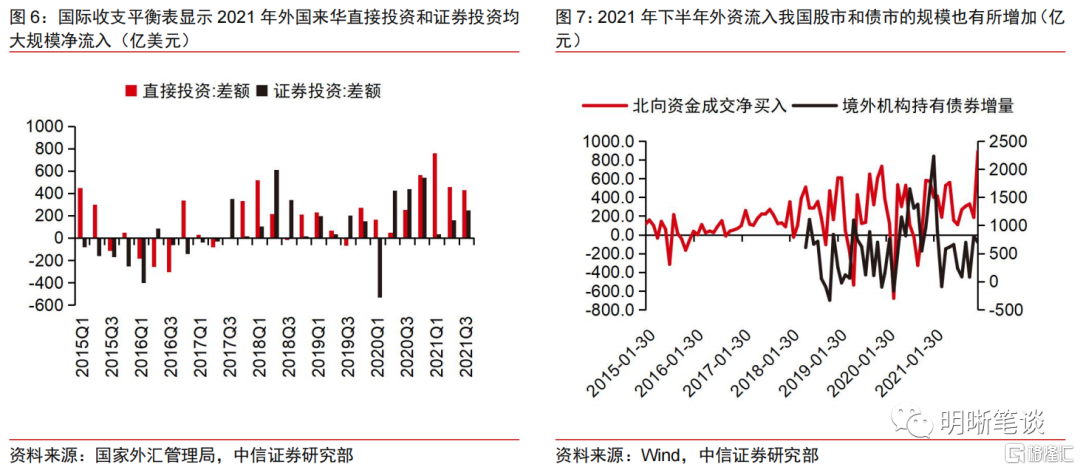

全球各國經濟修復週期因疫情而錯位,中國相對領先的經濟修復使得人民幣資產吸引力提高,外資持續流入爲人民幣形成支撐。從資本項目看,2015年三季度-2017年一季度,外國來華直接投資(FDI)以及證券投資曾多個月出現淨流出現象,而2018年-2019年期間兩個項目的淨流入量也不高。2021年,全球疫情頻繁擾動下,外資對於中國經濟的信心使得FDI和證券投資均保持較大規模的淨流入,流入股市的北向資金和債市的外資持債數據也反映出人民幣資產對於外資吸引力不斷增強。在此背景下,來自資本項目的淨流入也爲人民幣幣值提供一定支撐。

2021年年中企業的結匯需求不強,但臨近年關,其結匯意願增加,人民幣實際需求的旺盛支撐了其偏強的行情。結匯率往往在每年11月至次年1月期間出現階段性擡升,同期銀行代客結售匯順差走闊,非金融企業外匯存款可能出現增長變緩甚至減少。這一現象在去年尤爲顯著,2020年12月結匯率飆升至70.58%,非金融企業存款降至4291.53億美元,在強勁的結匯意願支撐下,人民幣在2020年12月和2021年1月分別升值0.65%和1.2%。2021年12月的非金融企業外匯存款已經小幅下降,表明企業結匯需求正在逐步兌現,隨着春節的進一步臨近,結匯意願偏強使得人民幣在寬鬆環境下仍有支撐。

美元指數乏力

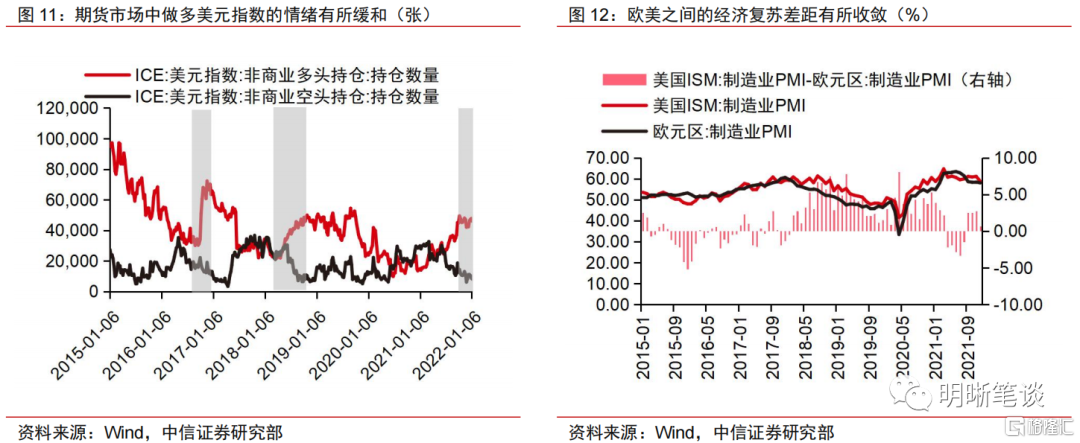

從外部因素來看,美元指數進入盤整期,上行動能不足。回顧此前兩個“中國寬鬆+美國緊縮”階段,期間美元指數的漲幅和持續時間均顯示出其強勢表現,美元指數的期貨市場也呈現出大規模做多的情況,這也在一定程度上導致了同期人民幣的貶值。而當前時點,2021年12月FOMC會議釋放的各類鷹派信號將美元指數一度推高至接近97的位置,但隨後回落至96附近震盪。1月13日,美國12月CPI同比增速錄得7%,環比增幅爲0.2個百分點,增幅的回落使得美元指數跌破96。期貨市場中,做多美元指數的持倉有所企穩,同時歐美之間的經濟復甦差距和貨幣政策差距也在逐步收斂,這都表明短期內美元指數仍缺乏一定的上行動能。

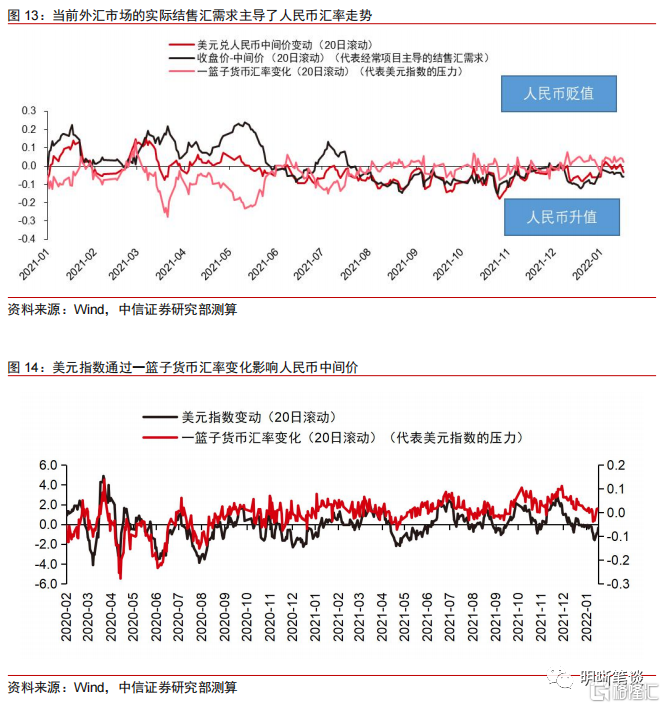

美元兌人民幣中間價的變動受人民幣實際需求和一籃子貨幣匯率變化兩個因素影響,當前以經常性項目爲主導的結匯需求成爲支撐人民幣幣值的主要因素。2015 年以來,我國已經初步形成了“收盤匯率+一籃子貨幣匯率變化”的人民幣兌美元匯率中間價形成機制。該機制是指做市商在進行人民幣兌美元匯率中間價報價時,需要考慮“收盤匯率”和“一籃子貨幣匯率變化”兩個組成部分。當前隨着“逆週期因子”的淡出使用,我們僅重點關注上述兩部分。具體來看,“收盤匯率”是指上日16 時30 分銀行間外匯市場的人民幣對美元收盤匯率,主要反映外匯市場供求狀況。“一籃子貨幣匯率變化”是指爲保持人民幣對一籃子貨幣匯率基本穩定所要求的人民幣對美元雙邊匯率的調整幅度,主要是爲了保持當日人民幣匯率指數與上一日人民幣匯率指數相對穩定,一定程度上受到美元指數的影響。因此,我們基於公式:

對“中間價:美元兌人民幣”進行拆解,其中“收盤價-中間價”項表示以結售匯爲代表的實際需求,“一籃子貨幣變動”項則代表來自美元指數的壓力,從一籃子貨幣變動和美元指數變動的走勢來看,二者走勢趨同,相關係數約爲0.6。拆解結果表明,當前外匯市場的實際結售匯需求主導了人民幣匯率走勢,這主要還是來自經常項目的支撐,而來自美元指數的壓力則較小。後續隨着出口增速面臨一定下行壓力,預計美元指數的影響或逐步顯現,而實際結售匯需求的影響則略有削弱。

結匯率和售匯率穩定暗示人民幣並無明顯單邊預期

“穩增長政策+外貿保持韌性+資本流入壓力不大+央行預期管理”下,人民幣短期無虞,但長期仍需保持一份謹慎。經濟基本面方面,近期央行降準、降息集中出臺,貨幣寬鬆靠前發力,而包括財政政策、產業政策等其他穩增長政策或將逐步發力。相較於美國仍然高企的通脹,我國12月的通脹剪刀差已經收窄,預計後續也將延續收窄趨勢,PPI同比增速會加速下滑;資本流動方面,跨週期穩外貿、RCEP生效以及海外疫情擾動或能夠支撐我國經常項目在今年上半年仍維持高規模,相對合理的股市估值和便利的國內營商環境也使得資本項目流入無太大壓力;政策層面,央行加強預期管理下,人民幣單邊升值/貶值預期並不明顯。當前相對穩定的結匯率和售匯率也驗證了這一結論,但考慮到中美利差出現加速收窄,我們仍需警惕由此可能引發的人民幣貶值預期。綜上來看,短期內人民幣或仍有望延續當前表現,但今年下半年隨着出口增速面臨下行壓力、美聯儲實際執行收縮政策,人民幣或階段性承壓。

總結

回溯歷史,“中國寬鬆+美國收緊”的貨幣環境往往對應了人民幣的趨勢性貶值,但近期在央行密集進行降準、降息操作的情況下,人民幣卻表現不弱。究其原因,我們認爲:(1)人民幣實際需求旺盛。外貿的高景氣或是導致近期人民幣和貨幣政策走勢出現分歧的根本因素,而積壓至年底的結匯需求以及外資的持續流入爲人民幣形成支撐;(2)美元指數乏力。短期內,隨着期貨市場做多美元指數的情緒有所緩和,以及歐美在經濟和貨幣政策的差距有所收窄,美元指數暫時缺乏上行動能。

考慮到在穩增長政策的支持下,國內經濟基本面整體向好,同時通脹壓力也有所緩和。在今年上半年出口保持韌性以及央行加強匯率預期管理的情況下,人民幣短期無虞。若下半年出口放緩,人民幣或將受到更多來自美聯儲實際收緊、中美利差收窄和美元指數偏強的影響。中美利差收窄或不會改變外資增配人民幣資產的趨勢,但可能引發國內企業加速償還外債,進而導致“非儲備性質的金融賬戶”順差縮小,對人民幣支撐走弱。美元指數走強或沿着“美元指數-一籃子貨幣匯率-人民幣中間價-人民幣即期匯率”的傳導鏈條影響人民幣,人民幣將階段性承壓。

More Content