2022開始了,對生物科技公司來説,這似乎又不是一個好年。今年以來,港股市場上47只生物技術股,僅有10支是紅的,除了沾上新冠藥物暴漲的歌禮制藥外,其他9家漲幅都不足10%,幾乎可以忽略不記。

反過來按跌幅由大到小排名,可以發現,年初至今已有足足22只生物技術股跌幅超10%,位列前茅的幾家公司都表現得極為慘烈,其中還不乏騰盛博藥、再鼎醫藥、康方生物等多家百億級明星公司。

01

大出風頭

在這一片昨日黃花中,再鼎醫藥的經歷最為典型。

據公開信息披露,再鼎醫藥是一家立足中國、全球運營的創新型生物製藥公司,致力於為中國及全球的患者提供癌症、自體免疫及感染性疾病領域的創新藥物。相較於產品,再鼎醫藥最出名的還是那引領了國內藥企潮流的License in模式。

所謂License in模式,其實是一眾產品引進的方式,主要表現為“產品引進方”向“產品授權方”支付一定的首付款,並約定一定金額的里程碑費用(按品種開發進展)以及未來的銷售提成,從而獲得產品在某些國家(地區)的研發、生產和銷售的商業化權利。

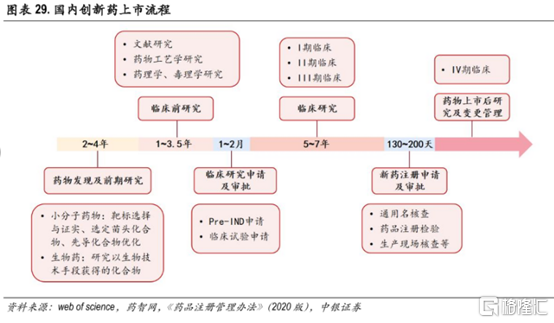

自從我國仿製藥毛利率快速下滑之日起,眾多仿製藥公司就開始向創新藥轉型升級。但創新藥對企業的研發能力要求極高,且研發週期極長,一般來説,藥品上市前,要經歷化合物的發現和研究、臨牀前研究、臨牀研究幾個研究階段,以及臨牀研究申請和審核、新藥註冊申請和審核兩大關鍵審核流程,在臨牀Ⅲ期前,每一步的失敗率都極高,新藥的研發可以説是“九死一生”。

License in(許可引進)模式對藥企來説是轉型升級的一個捷徑,能夠提高研發速度和確定性。因為License in模式的優點很明顯,一是降低了對引進方研發能力的要求,能快速豐富公司的產品線,二是引進方能擁有該產品在中國的全部知識產權,為提高產品盈利水平和二次開發帶來了極大的便利,三是產品進入中國市場的速度幾乎能與國外同步,引進方可以在積累先發優勢的同時享受政策紅利。

但由於License in模式對引進方公司的資金實力、銷售能力有較高要求,所以在幾年前的中國醫藥市場該模式一直比較小眾,罕有公司採用。

從醫藥魔方披露的中國藥企License in數量統計中,可以發現,2018年開始,我國License in數量出現井噴式增長,這背後的原因除了仿製藥企洗牌,創新藥賽道成型外,還有一個更為重要的因素,就是2018年港交所出台的新政:“允許未有收入或盈利記錄的生物科技企業上市”。

港交所此舉一下解決了藥企的投資人退出難這個橫亙在藥企和資本間的大問題,一時間激起大小創新藥公司赴港上市的熱情,大量的資本湧入創新藥賽道。

在那瘋狂的黃金年代,創新藥企只需要搭建起一些看起來靠譜的管線,就能獲得資本市場的關注,從而實現公司價值的提升,有了“鈔能力”的加持,License in模式要支付的那些天價首付款已不再是門檻,一眾上市公司走上了全球“掃貨”的道路。

再鼎醫藥就是這羣 “醫藥買手”中最愛買的那個,從 2014 年至今再鼎醫藥共合作了 15 例 license in項目,合作對象包括賽諾菲、GSK/Tesaro、再生元、MacroGenics 等跨國製藥企業。這樣瘋狂的License in確實讓再鼎醫藥跑得很快,從2014年成立至2021年,短短七年間,再鼎醫藥上市了三款產品,並在美、港兩地完成上市。這樣的速度顯然大大的跑贏了傳統醫藥研發的效率,堪稱奇跡。

一起被送上神壇的,還有再鼎醫藥的股價。從2017年9月登錄美國納斯達克到2020年的三年裏,再鼎醫藥股價大漲340%;2020年到2021年的一年裏,再鼎醫藥再漲380%。

在美股市場大獲成功後,再鼎醫藥轉身瞄準港股市場,2020年9月成功登港二次上市,成為香港首支 “SB”股,併成功續寫了“再鼎傳説”,從港股上市到2021年1月下旬,再鼎醫藥股價從602港元飛昇至1512港元,成為“最貴港股”,位列仙班。

但是後面的故事大家都很清楚,高位震盪幾個月後,再鼎醫藥開始一瀉千里,2021年7月至今,再鼎醫藥已被削去70%的市值,是港股生物醫藥B類股板塊市值消融最多的一家,昔日港股“最貴”不得不淪為“最慘”。

02

露出馬腳

一葉知秋,不僅是再鼎醫藥,港股生物醫藥板塊整體都在不斷探底,2021年7月2日至今,板塊指數跌去了51.24%。

從港星淪落到丐幫,大多數創新藥企不受待見的禍根還是License in模式。

再鼎醫藥的成功,讓更多的藥企看到了機會,也紛紛開啟License in模式,引入多條管線。但引入管線和買菜不一樣,隨着參與者的增加,管線引入出現僧多肉少的格局,優質的項目越來越貴。據公開信息披露,2019年28筆創新藥項目交易平均單價僅為1.5億美元,到了2021年,動輒數億美元的交易已司空見慣,我國甚至出現了兩起交易總額達十餘億美元的天價項目。

雖然License in的效率理論上比自主研發高,但引進的管線就好像賭石中的原石,不管它具有多少優質的特徵,在真正切開之前,一切都是不確定的,“一刀窮一刀富“,這句賭石界流傳的行話也適用於License in項目,隨便一個環節的失敗都會讓公司的前期投入打水漂,雖然比自主研發多了些確定性,可是在這樣高昂的成本面前,License in顯然已經沒有什麼性價比可言了。

並且License in模式還要面臨新的監管問題,2021年7月,國家藥監局發佈了《抗癌藥物臨牀研發指導原則的徵求意見稿》,提高了藥物進入臨牀試驗的標準,重點打擊“偽創新”。傳導到資本市場上,採用License in模式的海和藥物成了殺雞儆猴故事中的雞,因為9條重點在研管線只有1條是自主研發的,海和藥物被科創版板否決了上市申請。

2021年11月,國家藥監局發佈《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》,指出臨牀試驗標準會更加嚴苛,創新藥的研發要立足於解決為滿足的臨牀需求為目標,對研發靶點扎堆,管線大量重複,在資本市場渾水摸魚的創新藥企來説,這可不是一個好的信號。

大環境如此,僅靠License in很難再取得投資人的信任,隨着浪潮褪去,被留在沙灘上的創新藥企業們也露出了馬腳。

再鼎醫藥作為License in模式的領頭羊,在這關頭連忙表明自己的“再鼎模式”不等於License in模式,在再鼎醫藥2021年的半年報中,更是花費了大量的筆墨強調公司的自研能力,並提出了戰略前移、3.0模式等等概念。

但顯然,再鼎醫藥的自主研發水平不太經得起推敲,公司僅有的6條自研管線中, 2條處於Ⅱ期臨牀前階段,另外4條還處於連Ⅰ期都沒開始,且不提自研的失敗率,這6條管線距離獲批上市還要花很長很長的時間來打磨。

在商業模式被質疑的同時,再鼎醫藥還要面對集採和醫保的重錘,去年12月醫保談判上醫保方的“靈魂砍價”還歷歷在目,在此次談判中,再鼎醫藥的國產PARP抑制劑“尼拉帕利”再次談判成功,雖然未披露費用降幅,但從整體談判品種平均降幅高達61.7%,創下歷史新高的背景來看,再鼎醫藥估計也做出了讓步,這顯然會影響公司的盈利水平。

03

尾聲

創新藥企業,歸根結底還是一家企業,而企業的最終目的無非是盈利,而藥品就是盈利的基礎,在人類藥物歷史上並不乏靠一款藥物翻身的傳奇藥企故事,但這批藥企以再鼎醫藥為首的創新藥企們顯然還處於把錢變成藥的階段,但對於如何把藥變成錢,這些靠License in擴張的藥企們還沒交出一份令人滿意的答卷。

我國的生物醫藥板塊雖然有過動人的故事,但經不起時間的考驗,最終只能在市場面前暴露出裸泳的醜態。

More Content