本文來自:固收彬法 作者:孫彬彬團隊

本次我們對光伏產業轉債標的以及行業推薦邏輯進行簡要盤點

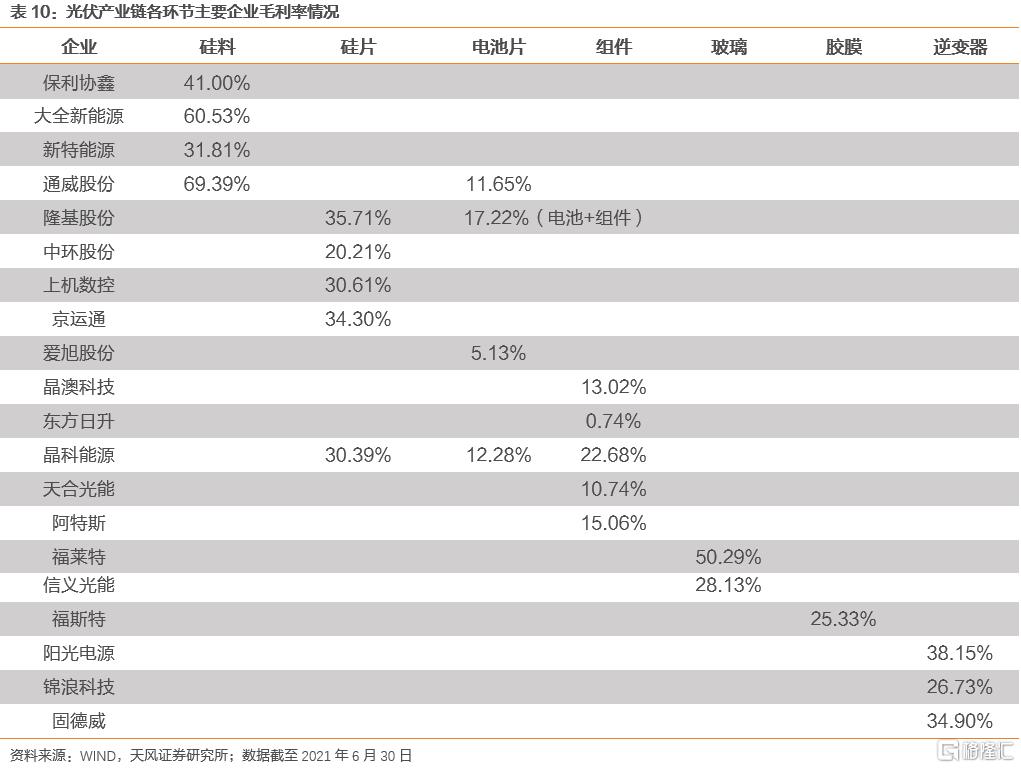

本報吿選取22只光伏產業鏈相關轉債(其中4只為擬發行標的),覆蓋21家上市公司,整體標的主要集中於光伏產業鏈的中下游。截至2022年1月19日,轉債標的平均價格182元,平均轉股溢價率24.22%,轉債餘額約217.67億元,評級大多在AA級左右,部分標的可投性較好。標的公司營收規模分化顯著,龍頭企業具備規模優勢,毛利率大多高於20%,其中硅料、硅片環節毛利率相對較高,業績整體表現較好,成長性偏樂觀。

雙碳目標引領產業發展,多項政策助力需求放量

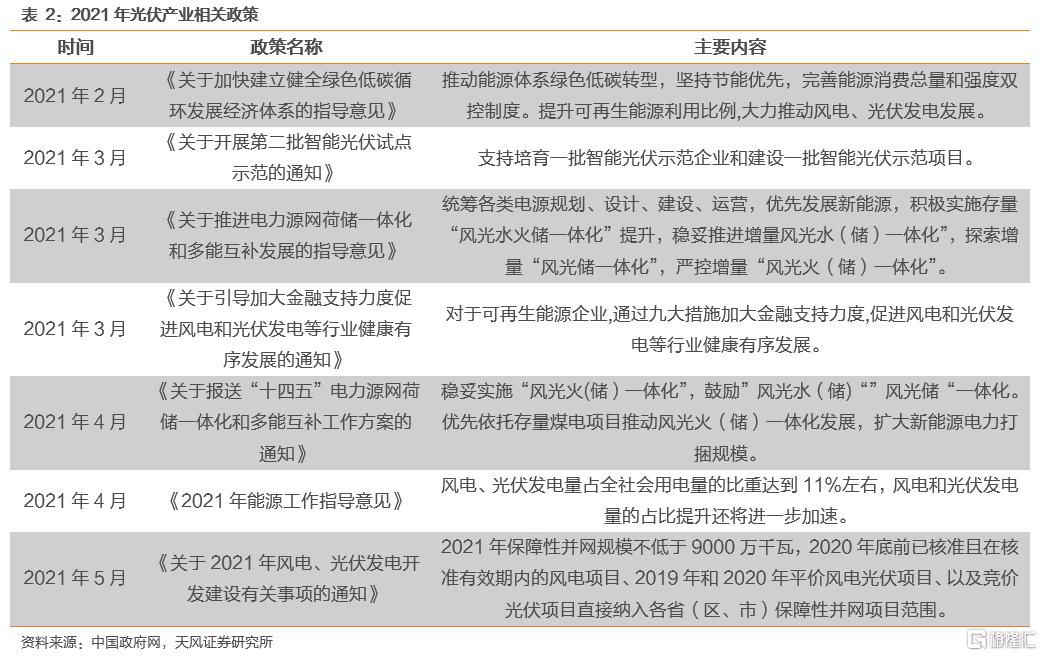

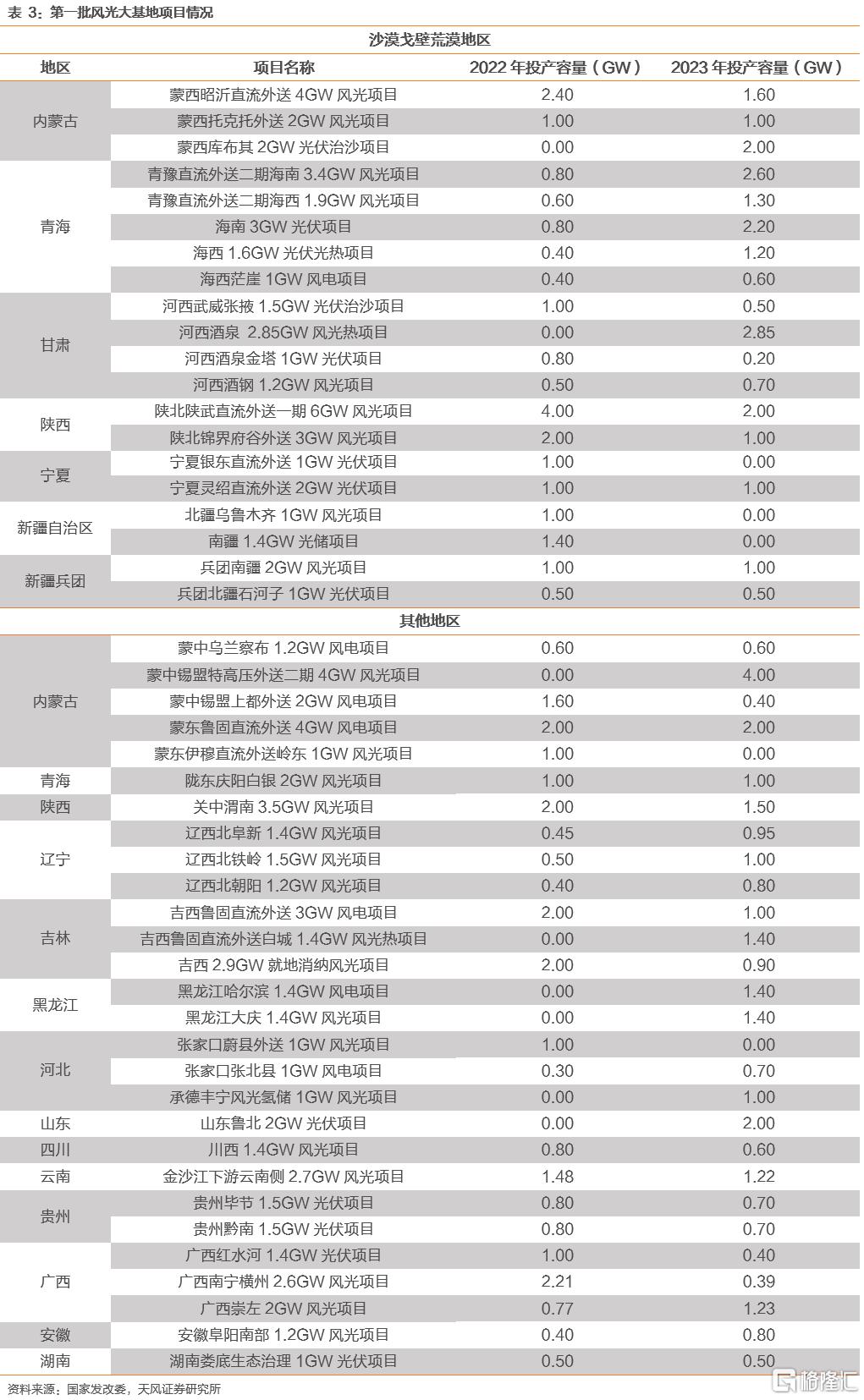

受益於雙碳目標以及光伏產業支持政策陸續出台,光伏行業發展利好,行業潛在市場空間較大,終端超預期裝機需求將推動光伏產業鏈整體受益。風光大基地、整縣光伏等促進光伏需求進一步放量。產能方面,硅料產能難以滿足下游硅片、電池片及組件環節需求,實際開工率受硅料環節約束,預計2022Q2後伴隨部分硅料產能釋放,產能缺口或有所減小。未來技術升級預計會繼續助力各環節成本下降,顆粒硅、硅片薄片化、HJT電池、組件功率提升將會成為未來行業的主要發展趨勢。在此背景下,我們認為當前在細分領域內具備技術、產能或市場優勢的廠商將更能充分把握機遇,建議重點關注光伏行業中具有一體化優勢的企業。

建議關注

通威股份是硅料+電池一體化領軍企業。公司着力推進硅料產線建設,硅料產能有望繼續提高,電池產品在高效化趨勢下加速產能擴張,並積極佈局“漁光一體”,預計在行業和公司雙重驅動下,核心競爭力有望進一步提高。

隆基股份是全球知名單晶硅片+組件生產製造企業。公司光伏硅片及組件業務穩步發展,募投項目能夠進一步提高公司單晶電池片產能,並積極推進BIPV業務打造新增長點,成長性較好。

晶科科技是民營光伏電站龍頭。公司通過自建+收購方式拉動光伏電站運營規模增長,並與多地政府簽訂整縣屋頂分佈式光伏項目開發協議助力EPC業務放量,預計將持續受益於未來光伏新增裝機量的增長。

投資建議

受益於雙碳目標疊加風光大基地、整縣光伏等驅動因素,光伏行業發展長期向好。預計未來伴隨硅料產能釋放,硅料價格回落會減少對中下游企業利潤空間的擠壓。我們認為當前行業背景下,建議優先考慮光伏產業鏈中具備技術、產能或市場優勢的廠商標的進行投資。

風險提示:上游硅料價格上行擠壓中游和下游企業的利潤;下游光伏裝機量不及預期;A股市場波動對光伏企業正股及轉債價格的影響

雙碳目標引領產業發展,多項政策助力需求放量

1 光伏產業:雙碳目標引領產業發展,多項政策助力需求放量

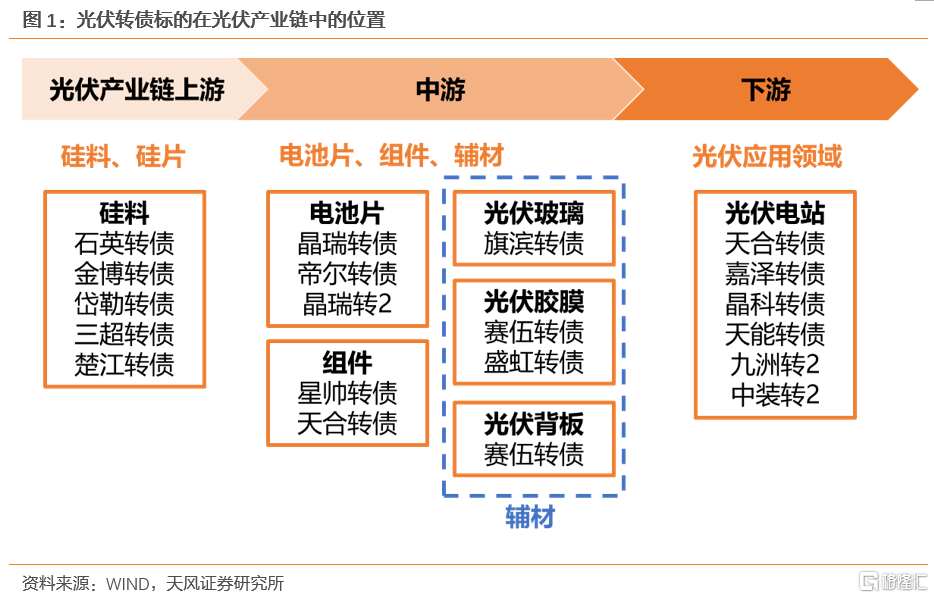

1.1 轉債情況:光伏轉債迎來擴容,標的覆蓋全產業鏈

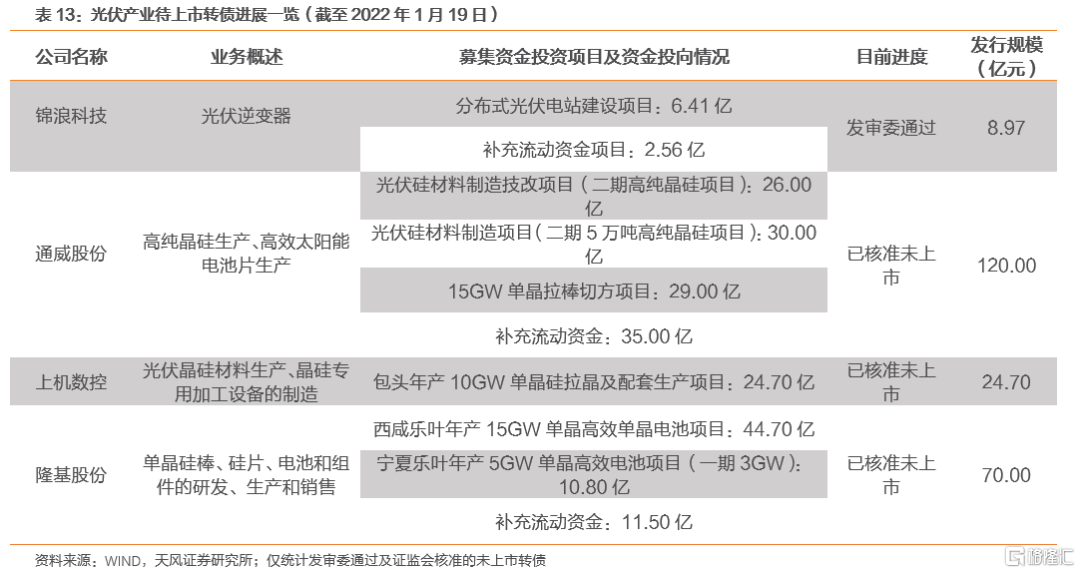

得益於“雙碳”目標指引以及相關政策的支持,光伏產業鏈轉債規模即將擴容。截至2022年1月19日,光伏行業的18只存量轉債債券餘額達217.67億元,待上市轉債規模達223.67億元,合計達441.34億元。待發轉債中,目前錦浪科技已獲發審委審核通過,上機數控、通威股份、隆基股份已核准待上市。目前存量或待發轉債的光伏企業均以各產業鏈環節龍頭企業為主,如待上市轉債中的隆基股份、通威股份均為光伏龍頭,發行規模分別為70.00億元和120.00億元,建議後續密切關注。

光伏產業鏈主要分為:(1) 上游:硅料、硅片等材料的生產和加工;(2) 中游:電池片、光伏組件的生產;(3) 下游:光伏應用領域如光伏電站等。

1.2 市場需求:多項政策推動光伏新增裝機量持續增長

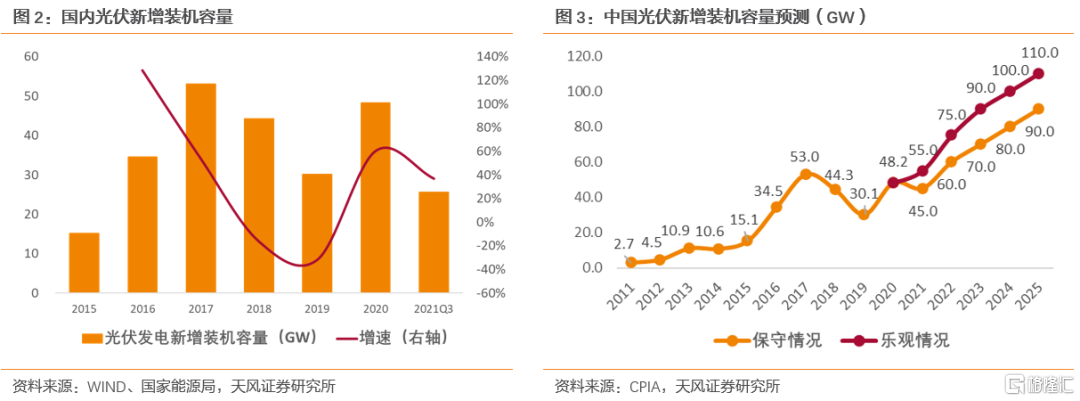

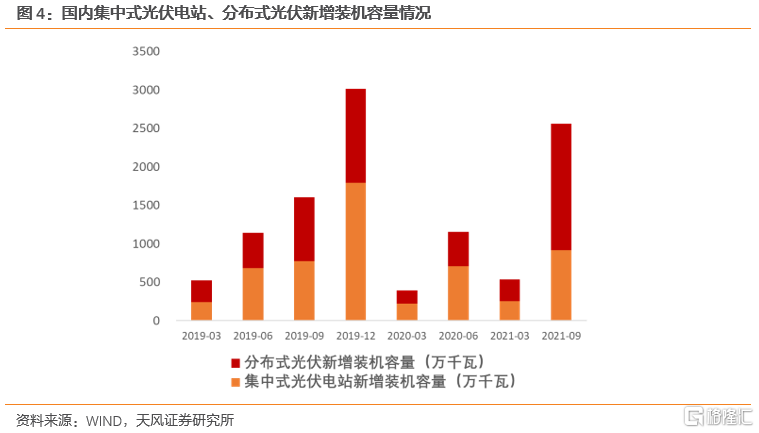

“雙碳”政策下能源轉型大勢所趨,預計光伏新增裝機量持續提高。2020年9月,我國在第75屆聯合國大會上承諾“中國將力爭於2030年前實現碳達峯,努力爭取2060年前實現碳中和”,光伏作為新能源之一將迎來高景氣發展環境。2021年前三季度中國光伏發電新增裝機量為25.56GW,同比增長36.66%。截至2021年11月,中國光伏發電量累計169.62TWh,佔全國發電量的2.30%,佔比相較上年末上升0.34%,我們預計光伏發電佔全國發電總量的比重將會繼續增加。在“雙碳”目標、較大光伏發電項目儲備量以及光伏發電比重不斷提高等驅動因素推動下,CPIA預測樂觀情況下2022年光伏裝機預計增長至75GW以上。IEA預計2030年-2060年,平均每年新增光伏裝機容量22GW。

整縣光伏試點名單落地,分佈式光伏預計高景氣增長。2021年6月,國家能源局發佈《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》,積極支持屋頂分佈式光伏開發。分佈式光伏相較集中式光伏,輸配電損耗低,污染小,環保效益突出,能在一定程度上緩解當地用電緊張狀況。2021年9月,國家能源局發佈的整縣光伏試點名單中共有676個縣(市、區),根據建設場景和本地電網政策可分為全部自發自用、自發自用,餘電上網和全額上網三種併網模式。我們按每縣分佈式光伏0.2GW建設規模估算,預計676個試點縣將產生超120GW的分佈式光伏建設規模。此外,根據元一能源預測,2022年分佈式光伏裝機量將增至40GW,同比增速超50%,“十四五”期間分佈式光伏新增裝機有望超250GW,年均新增50GW以上。

國家重點推動綠色建築發展,BIPV新賽道迎風口。2021年10月,中共中央辦公廳、國務院辦公廳印發《關於推動城鄉建設綠色發展的意見》鼓勵智能光伏與綠色建築融合創新發展。光伏建築一體化(BIPV)是光伏行業新興領域,伴隨我國建築行業發展、建築能源轉型提速以及整縣分佈式光伏試點推進,BIPV市場預計將較快發展。據智研諮詢預測,按未來中國建築業新增面積較為穩定進行測算,2022年中國BIPV安裝面積將達到0.14億平方米,市場規模166.80億元;2028年BIPV安裝面積將為0.99億平方米,市場規模681.10億元,CAGR26.43%。

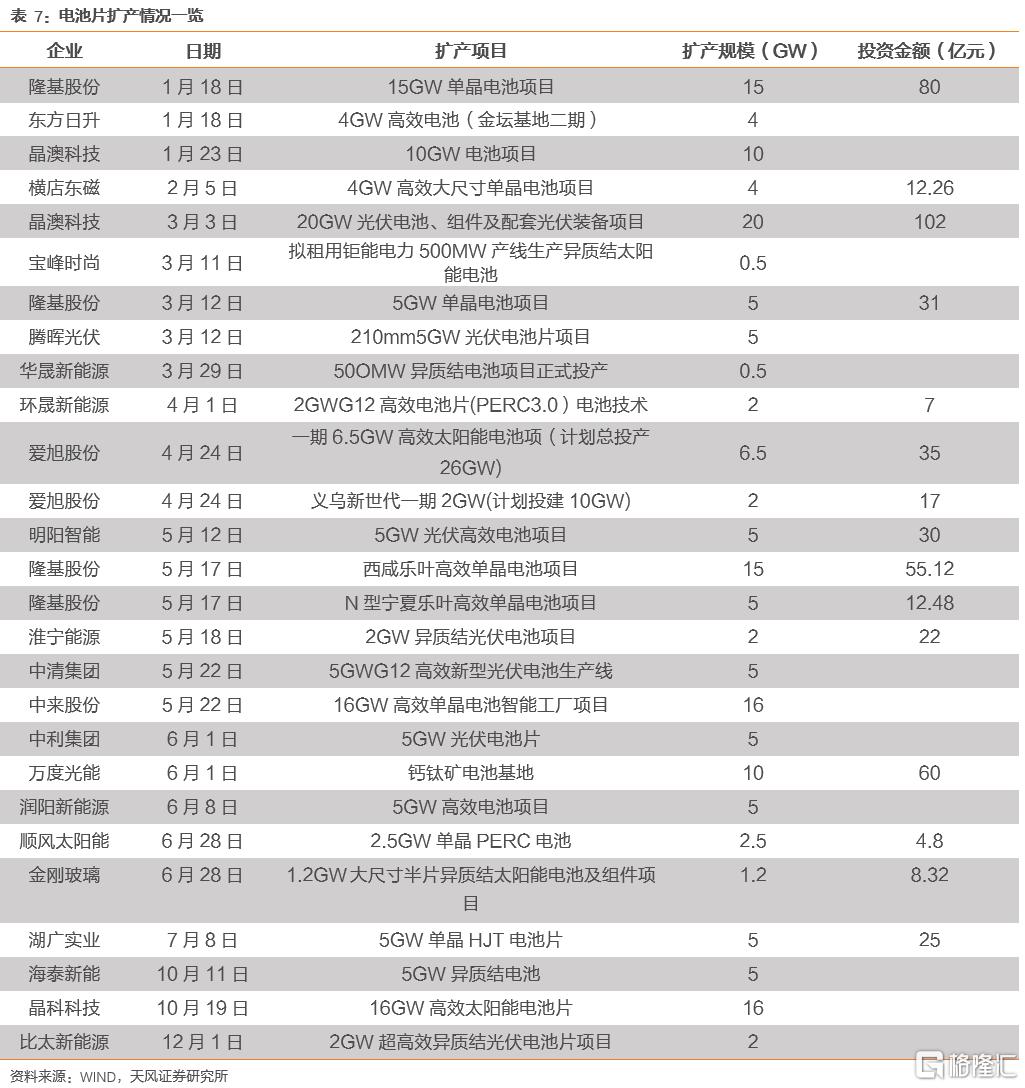

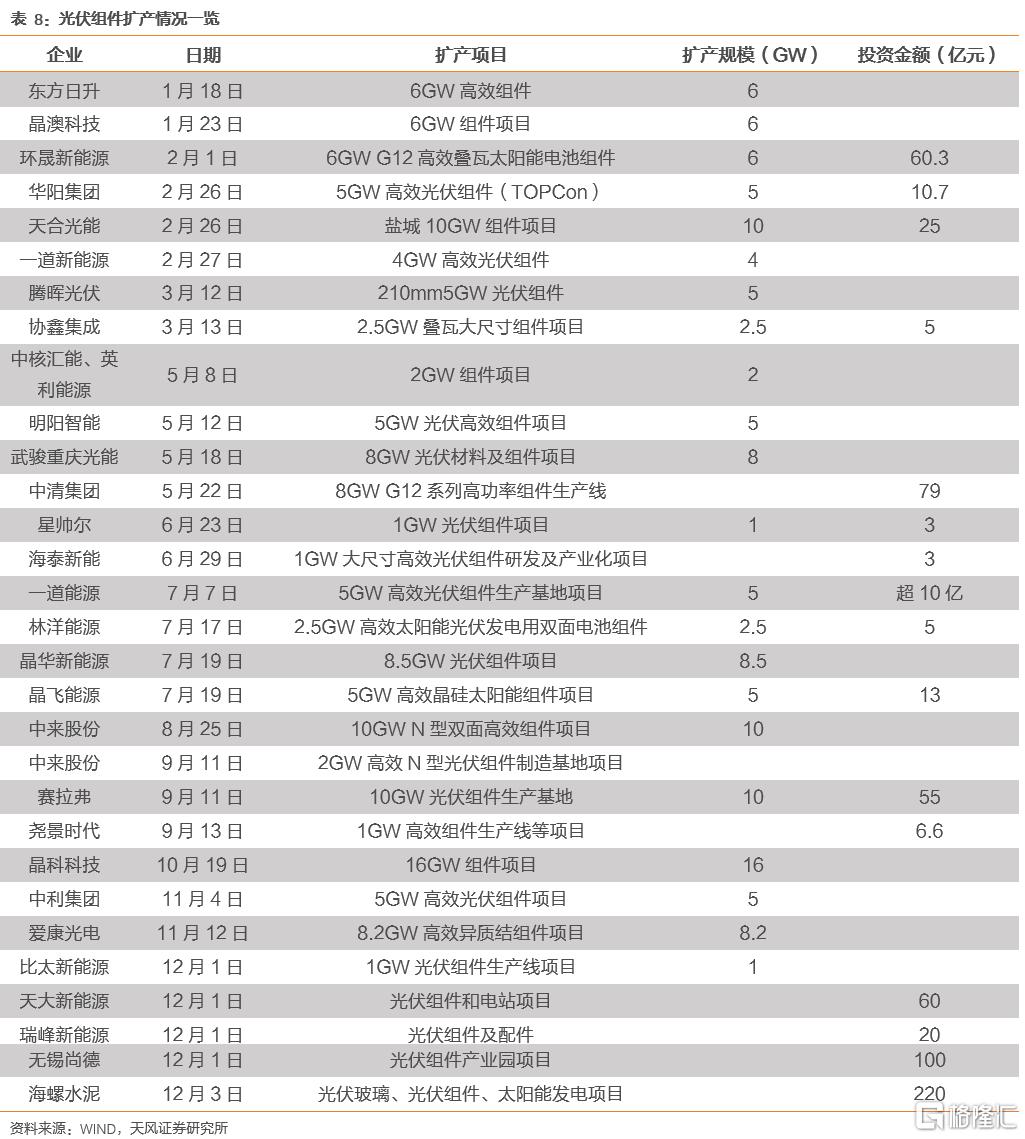

1.3 產能情況:硅片、電池片及組件產能高於硅料產能,短期供需錯配仍將持續

硅料供需緊張,硅片、電池片及組件等環節產能過剩。根據陽光工匠光伏網預測,2021年硅料產能約為57萬噸,硅片產能約為373GW,電池片產能約為366GW,組件產能約為377GW。按照0.3萬噸/GW的硅耗計算,硅片環節需要硅料111.90萬噸,硅料缺口在54.90萬噸左右,硅片相對硅料環節明顯過剩,硅片的實際產能和開工率受硅料環節約束。根據CPIA預測,樂觀情況下2021年中國光伏新增裝機量55.00GW,按照容配比1.20估算,電池片和組件產能分別過剩約300GW和311GW,電池片和組件產能遠遠超過下游光伏新增裝機需求。

硅料環節,供需緊張或將延續至2022年,預計Q2末迎來拐點。據集邦諮詢預測,2022年全球硅料有效產能約80-86萬噸,考慮硅料產能釋放節奏、能耗雙控及產線檢修影響,2022年上半年硅料新增有效產能有限﹐疊加下游剛性裝機需求﹐硅料仍處於緊平衡狀態,隨着擴產產能的逐步釋放﹐Q2末硅料供需緊平衡狀況或將得到一定緩解。

硅片環節,階段性過剩仍將繼續。據集邦諮詢預測,2022年全球硅片產能約457.40GW,按0.3萬噸/GW硅耗計算,硅料缺口在51.22-57.22萬噸左右,階段性過剩仍將持續。此外,2022年硅片市場二三線和新進企業預計會加快投產進度﹐產能擴張同時行業競爭加劇,龍頭企業集中度或將有所下降。

電池片環節,產能持續擴張,N型電池片以TOPCon放量為主。據集邦諮詢預測,2022年全球電池片產能520.00GW,其中N型電池片產能57.77GW。N型電池片中預計TOPCon電池片產能35.13GW,HJT產能13.44GW,由於TOPCon進入者多為垂直一體化企業﹐後續擴產計劃預計也都為TOPCon預留升級空間,中短期TOPCon電池片產能實際放量將高於HJT產能。

組件環節,產能遠超下游光伏新增裝機需求。根據集邦諮詢預測,2022年全球組件產能469.40GW。此外,據CPIA預計,2022年全球光伏新增裝機預計180GW-225GW,按1.20容配比計算,組件環節仍存在約199.40-253.40GW的過剩產能。

組件環節,產能遠超下游光伏新增裝機需求。根據集邦諮詢預測,2022年全球組件產能469.40GW。此外,據CPIA預計,2022年全球光伏新增裝機預計180GW-225GW,按1.20容配比計算,組件環節仍存在約199.40-253.40GW的過剩產能。

綜合來看,按照目前硅料下游產業的擴產規劃和建設進度﹐2022年硅片、電池片及組件產能遠高於硅料產能﹐且硅料擴產週期長﹐短時間內硅料難以滿足硅片、電池片及組件企業需求﹐供需錯配還將持續,中長期伴隨硅料產能釋放,產能缺口預計會有所緩解。

1.4 技術進步:技術創新有望降低各環節成本,硅料價格上漲下各環節價值鏈重新分配

2021年由於硅料環節價格上漲,硅片、電池片、組件等環節生產成本有所提高,未來伴隨技術創新,各環節生產成本有望下降,產品效率和品質有望繼續提高:

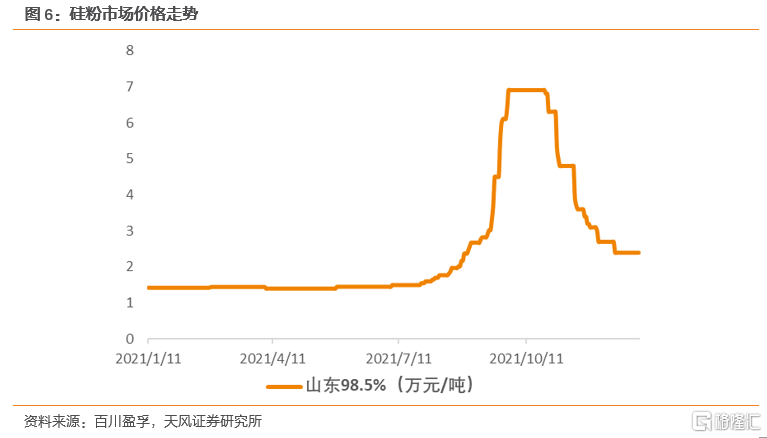

硅料環節(轉債標的:通威)。硅料成本主要由電費、硅粉、人工費用、折舊等構成,其中硅粉佔比約29%。根據大全新能源披露,截至2021年9月多晶硅平均總生產成本為6.84美元/kg,相較去年同期增長17.53%。目前顆粒硅是硅料未來的發展方向之一,根據保利協鑫披露,顆粒硅產品電耗已降到18度/公斤,相較傳統改良西門子法降低約42度/公斤。

硅片環節(轉債標的:通威、隆基、上機)。硅片成本可分為硅料成本和非硅成本,其中硅料成本約佔50%。根據隆基股份披露,2021H1硅料價格上漲3.52萬元/噸,非硅成本中除石墨/碳碳坩堝和金剛線(轉債標的:岱勒、三超)價格有所下降外,石英坩堝(轉債標的:石英)、金剛線切削液分別上漲0.09萬元/個和0.17萬元/噸。目前硅片製造正在逐漸向薄片化發展,薄片化有助於提高每公斤硅料的出片量,愛康科技預計硅片厚度每下降10um,成本可減少0.16元。

電池片環節。電池片成本包括硅片、漿料(轉債標的:晶瑞、晶瑞2)等。截至2021年5月,硅片成本約0.56元/W,其餘電池片製造成本在0.20元/W左右。產線建設成本方面,2021年PERC新建產線單位成本約1.6億/GW,TOPCon新建產線單位成本約2.5億/GW,由PERC升級的單GW投入約0.8億元,HJT新建產線的單位成本為4.0-4.5億/GW。未來電池片中HJT將會是主要發展方向之一,我們預計未來HJT轉換效率可超過28%,雙面率有望提升至93-98%,可獲得10%以上年發電量增益。

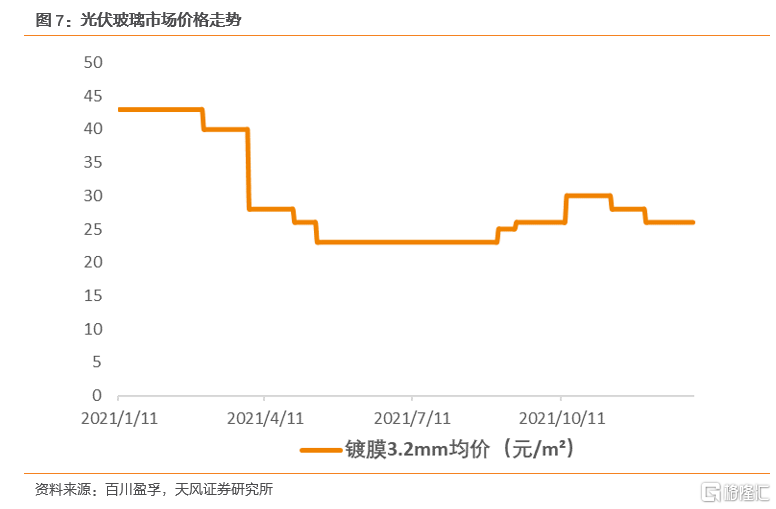

組件環節(轉債標的:隆基、天合、星帥)。組件成本中除電池片成本外,非硅成本主要由背板(轉債標的:賽伍)、光伏玻璃(轉債標的:旗濱)、EVA膠膜(轉債標的:賽伍、盛虹)等構成。截至2021年5月,電池片成本約0.56元/W,光伏玻璃成本約0.07元/W,EVA膠膜成本約0.08元/W,鋁邊框、背板等其他組件製造環節成本約0.37元/W。根據中環股份披露,未來隨着多主柵、三分片、無損切割、高密度封裝等多種技術整合,組件功率有望提升至600W以上。

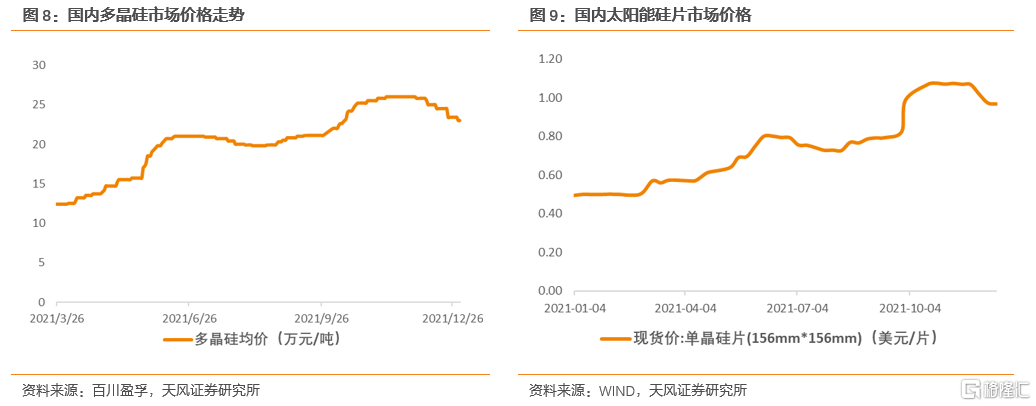

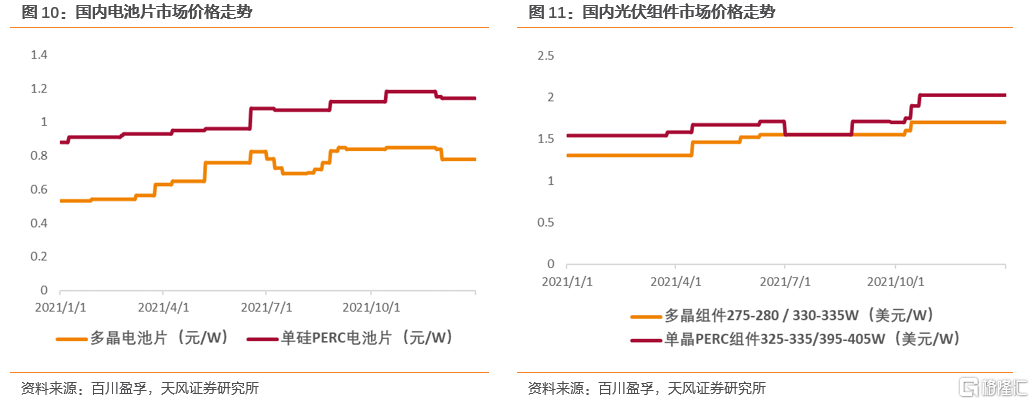

供需錯配導致硅料價格上升,價格波動下光伏各環節價值鏈重新分配。硅料環節,2021年在硅片環節產能逐步放量、硅料供應不及需求等因素影響下價格持續上漲,2021年11月單晶緻密塊料價格為269元/公斤,相較年初漲幅高達216%,硅料環節企業毛利率水平遠高於產業鏈其他環節,基本處於30%-70%區間。硅片環節受與硅料環節直接相鄰、硅料採購長單等因素影響,對價格壓力傳導相對主動,硅片企業通過調價將硅料上漲壓力傳導給下游環節,2021年各主流尺寸硅片價格漲幅超過40%,毛利率維持在20%-35%這一較為合理的區間。電池片、組件環節由於下游電站控價能力較強,兩者之間出現較為激烈的價格博弈,雖然及時進行價格調整但毛利率均受到負面影響,基本在10%左右。根據PV infotech預測,2022下半年伴隨新擴產能加入,硅料價格有望降至180 -140元/公斤區間,預計硅料價格對下游硅片、電池片及組價環節企業毛利率的影響將有所降低。

標的覆蓋各細分賽道,馬太效應顯著

2 光伏產業鏈:標的覆蓋各細分賽道,馬太效應顯著

2.1標的產業鏈分佈及可投性一覽

我們選擇18只光伏行業存量轉債,轉債餘額達217.67億元。根據主業可劃分為:(1)硅片、硅料相關:石英、金博、岱勒、三超、楚江;(2)中游電池片、組件及輔材相關:晶瑞、帝爾、晶瑞2、旗濱、賽伍、盛虹、星帥、天合;(3)下游電站發電相關:天合、嘉澤、晶科、天能、九洲2、中裝2。

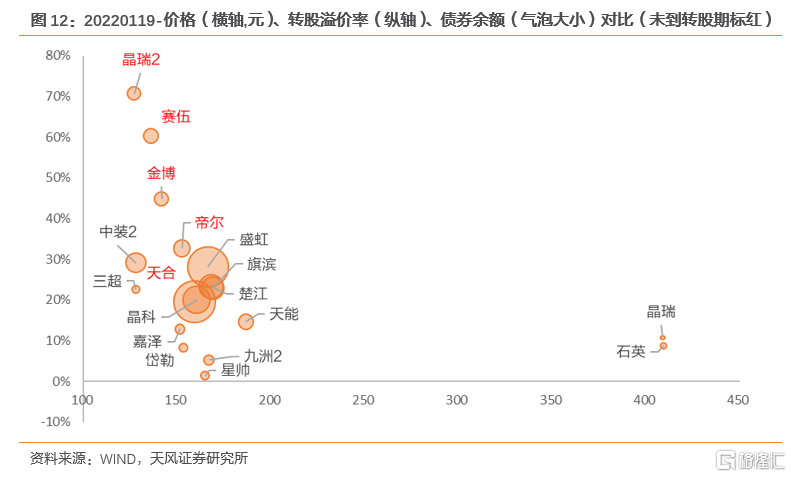

本文選取的轉債標的平均價格182.05元,平均轉股溢價率24.22%,轉債餘額約217.67億元。除石英、晶瑞外,相關轉債價格分化不大,基本位於127~187元;除晶瑞2(70.70%)、賽伍(60.31%)轉債溢價率較高外,轉債溢價率大多位於1%~45%之間。除石英(1.20億元)、三超(1.95億元)、晶瑞(0.53億元)外,轉債剩餘規模基本在2億元以上。

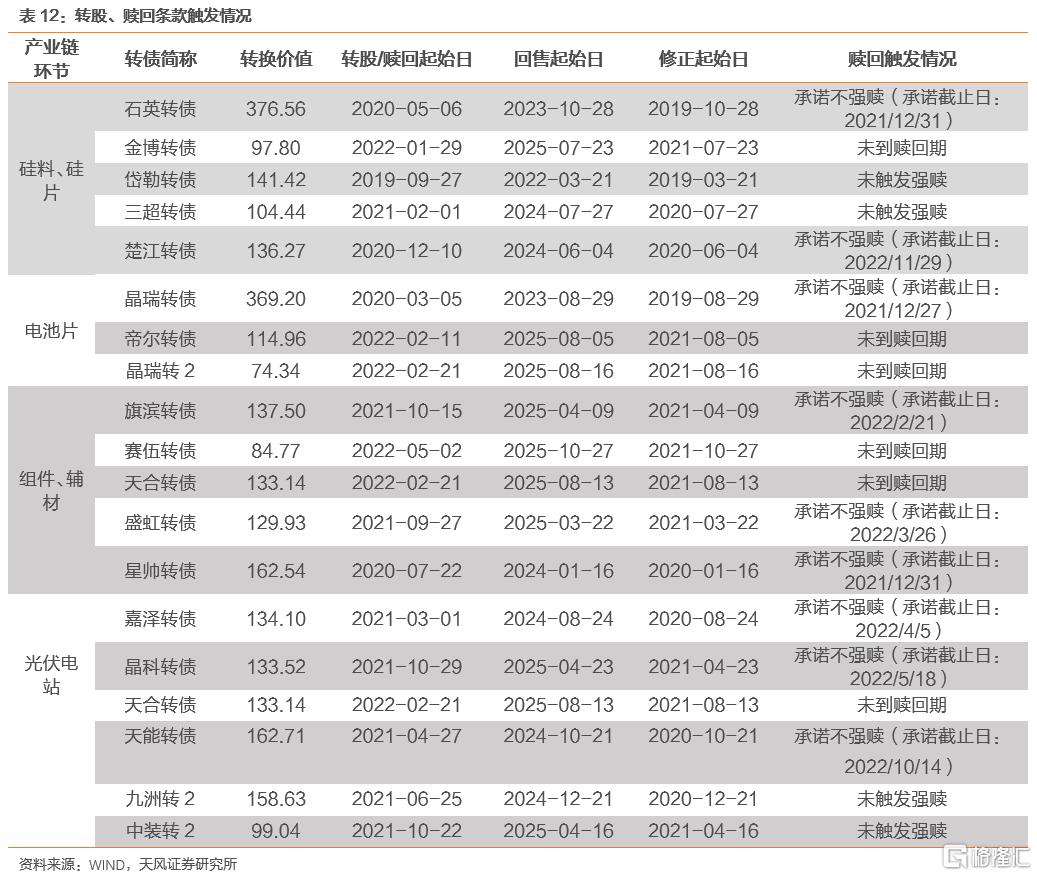

截至2022年1月19日,18只已上市相關轉債標的中除金博、帝爾、賽伍、天合、晶瑞2將於2022Q1、Q2相繼進入轉股期外,其餘標的大部分均已進入轉股期。強贖條款方面,現有轉債石英、楚江、晶瑞、旗濱、盛虹、星帥、嘉澤、晶科、天能的發行人董事會均發佈過不強贖公吿。岱勒、三超、九洲2、中裝2未觸發贖回條款;金博、帝爾、晶瑞2、賽伍、天合尚未進入贖回期。應注意石英、晶瑞、星帥不強贖的承諾已截止,因此仍有一定強贖風險。18只標的均未進入回售期,但都進入下修期且未觸發修正條款。

待上市轉債中,目前錦浪科技(8.97億元,逆變器)已獲發審委通過,上機數控(24.70億元,硅片)、通威股份(120.00億元,硅料、電池片)和隆基股份(70.00億元,硅片、電池片和組件)均已核准未上市。待上市轉債發行規模合計達223.67億元。

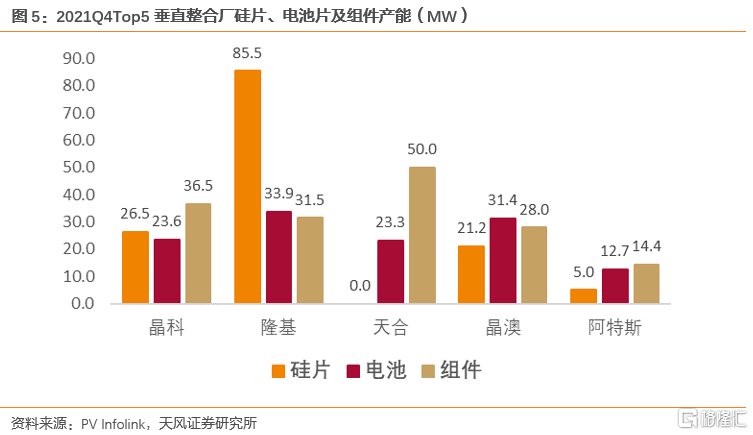

隆基股份主營單晶硅棒、硅片的研發、生產和銷售,目前已成為全球最大的太陽能單晶硅光伏產品製造商。2021年上半年,公司單晶硅片產量為38.35GW,同比增長51.73%,單晶組件產量為19.93GW,同比增長149.02%。同時公司加大研發投入提升生產效率,2021上半年研發投入16.14億元,佔當期營業收入比例為4.60%,電池和組件非硅成本持續下降。公司擬發行70.00億元可轉債,投資於西鹹樂葉年產15GW單晶高效單晶電池項目、寧夏樂葉年產5GW單晶高效電池項目(一期3GW)以及補充流動資金。2021前三季度營收562.06億元,同增66.13%,歸母淨利潤75.56億元,同增18.87%,發展態勢良好,建議積極關注。

2.2轉債標的競爭力對比

本報吿選取的22只轉債標的(其中4只為擬上市標的)累計覆蓋21家上市公司,從業務構成來看,三超、岱勒、通威、隆基、上機、石英、金博、帝爾、賽伍、天合、錦浪、晶科的光伏產業鏈相關業務收入份額佔比較大;楚江、晶瑞、盛虹、星帥、旗濱、中裝、九洲2、天能、嘉澤光伏產業鏈相關業務佔比較低或尚處發展初期,未來存在一定發展空間。

根據光伏轉債標的所覆蓋的細分領域,22只光伏相關轉債(其中4只為擬發行標的)公司近3年業績對比表明各環節均呈現明顯馬太效應,頭部公司圍繞行業上下游延伸產業鏈,相對其他企業具備更突出的技術優勢和規模優勢,因此頭部公司在營收及增速上均體現明顯優勢。

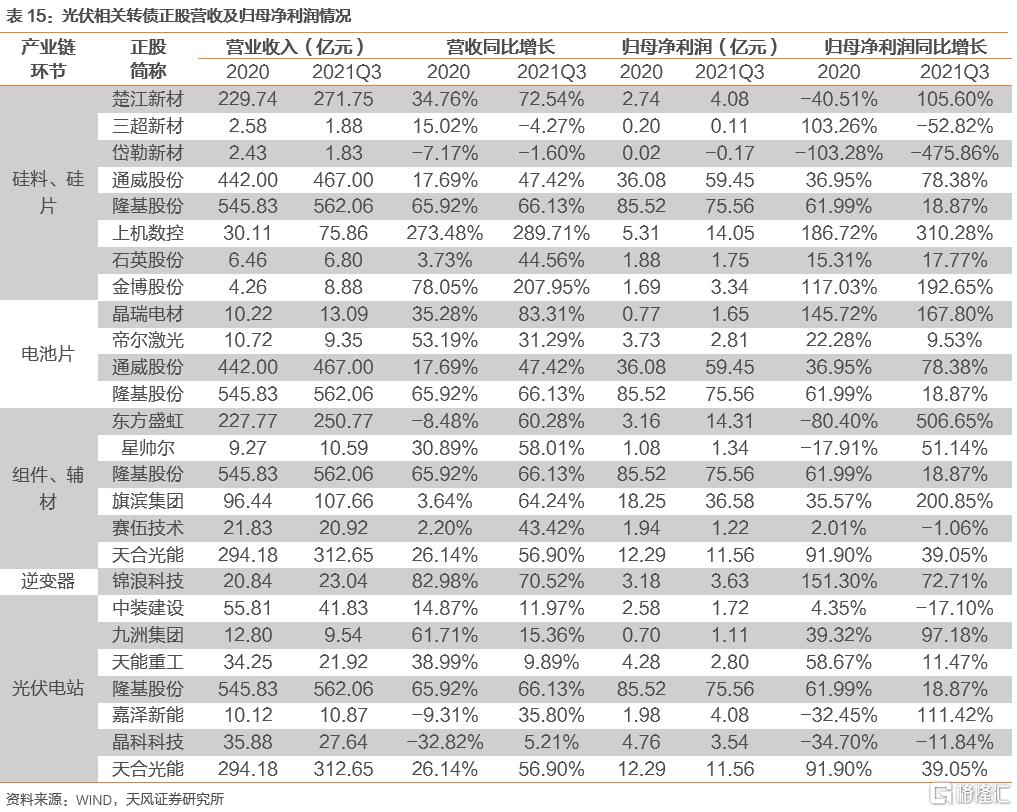

硅料、硅片環節,隆基、通威等頭部公司圍繞產業鏈上下游拓展,具有一體化優勢,營收體量、增速優勢明顯,2021年前三季度隆基營業收入562.06億元,同比增長66.13%;通威營業收入467.00億元,同比增長47.42%。上機營收雖不及頭部但仍處於第二梯隊,且增速在各公司中排名第一,對比其他該環節轉債標的仍具備一定優勢,2021年前三季度上機營業收入75.86億元,同比增長289.71%,可密切關注轉債發行進度。

電池片環節,2021前三季度隆基、通威營收規模均處於領先地位,分別為562.06億元和467.00億元,對比2020年營收增速分別保持在60%+/40%+。該環節尚未出現明顯優勢標的,目前通威的待發轉債已經證監會核准通過,未來可密切關注。

組件環節,天合位居第一梯隊,2021前三季度天合營收312.65億元,同比增長56.90%,盈利能力較頭部隆基尚存差距。光伏玻璃環節,旗濱體量較大,但光伏玻璃業務佔比較小,相較頭部企業信義光能、福萊特仍有一定差距,公司2021年投資1200t/d光伏玻璃生產線進行擴產,未來光伏玻璃業務佔比可能有所提高。光伏EVA環節,盛虹收購斯爾邦入局光伏EVA領域,2021年斯爾邦EVA產能全國佔比31%,目前公司EVA業務仍處於發展初期,未來核心項目盛虹煉化一體化項目有望與斯爾邦進一步發揮協同效應。

逆變器環節,2021前三季度錦浪營收23.04億元,同比增長70.52%,歸母淨利潤3.63億元,同比增長72.71%,公司是逆變器市場的龍頭企業,具有一定規模優勢,預計未來逆變器業務將繼續受益於光伏裝機增長帶來的需求。

光伏電站環節,隆基、天合體量居前列,2021年前三季度營收增速分別為66.13%和56.90%,均超50%,在該環節各公司中分列一二名;此外,中裝、晶科體量位居中游,2021前三季度營收分別為41.83億元和27.64億元,同比增長11.97%和5.21%。

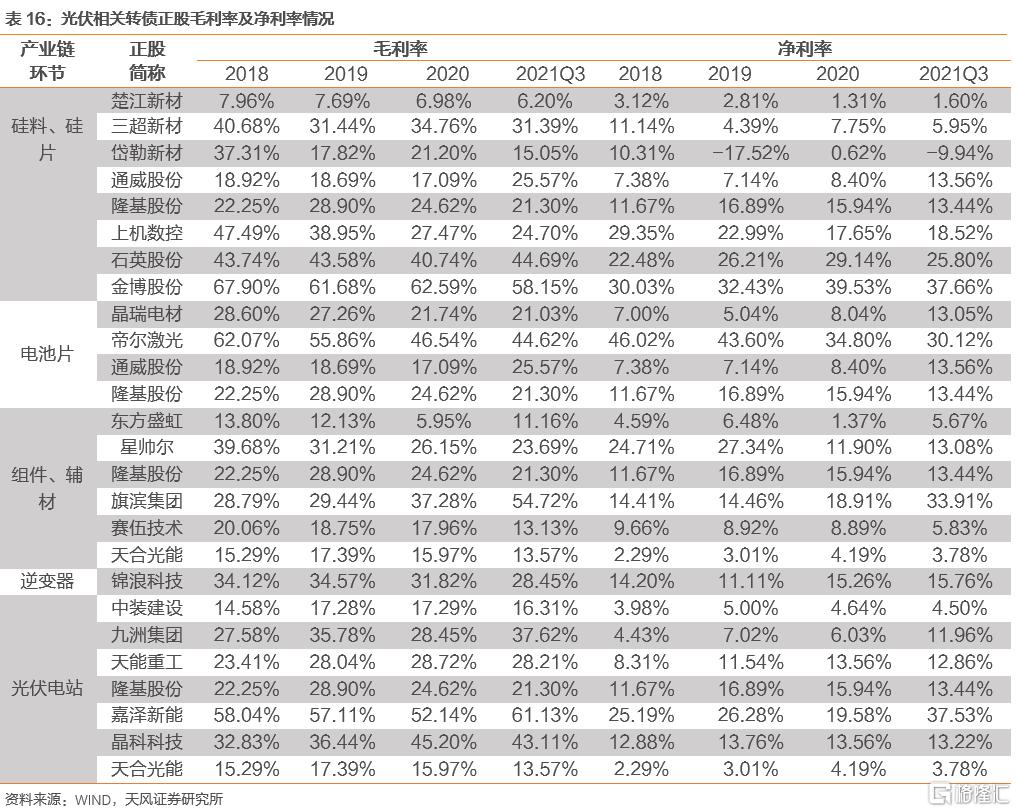

從毛利率和淨利率來看,硅料、硅片環節,金博毛利率和淨利率顯著高於其他公司,2021Q3毛利率58.15%,淨利率37.66%,分別相較上年末減少4.44pcts和1.87pcts;除通威毛利率和淨利率均呈現顯著上升趨勢外,其他幾家公司毛利率和淨利率都略有下降。電池片環節,帝爾毛利率和淨利率均較高,分別超過40%和30%,其餘幾家公司毛利率基本在20%-30%區間波動。組件、輔材環節,旗濱近幾年毛利率增長較快,主因公司生產光伏玻璃所用的浮法玻璃毛利率有所提高,2020年浮法玻璃毛利率37.23%,相較上年末增加8.32pcts。逆變器環節,錦浪近幾年毛利率有所下降,2021Q3毛利率28.45%,相較上年末減少3.37pcts;光伏電站環節,九洲2、天能、嘉澤毛利率均進入上升通道,其中嘉澤2021Q3毛利率61.13%,相較上年末增加8.99pcts。

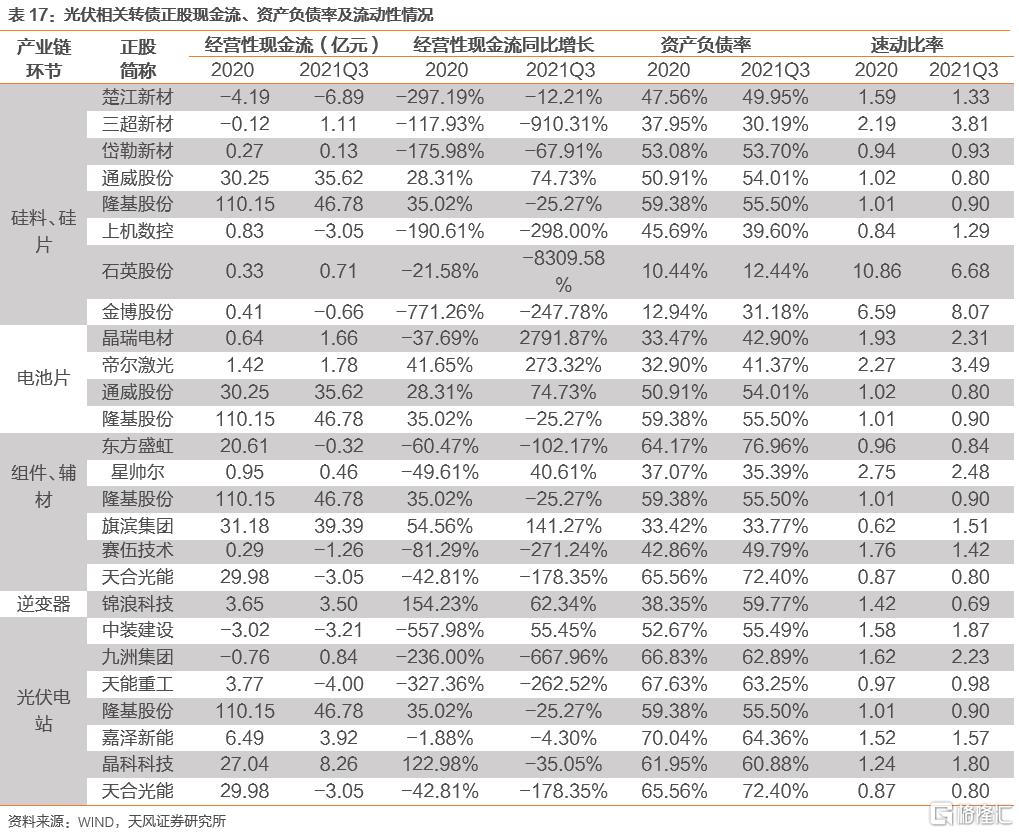

財務風險方面,標的公司中除通威、隆基2021Q3經營活動產生現金淨流入量較大,在40億元左右,大部分公司經營活動產生的現金流量淨額大多在淨流出4億元至淨流入4億元,整體呈現下降趨勢,其中石英2021Q3經營活動現金淨流入0.71億元,同比減少8309.58%,下滑較明顯。各公司資產負債率相對較高,速動比率除少數公司較高外,基本處於0.80-1.90區間。盛虹、天合的2021Q3資產負債率均高於65%,且其速動比率均處於行業中下游,長短期償債能力相對較弱;石英、三超、金博2021Q3資產負債率分別12.44%、30.19%和31.18%,速動比率均在3.80以上,償債能力較強。

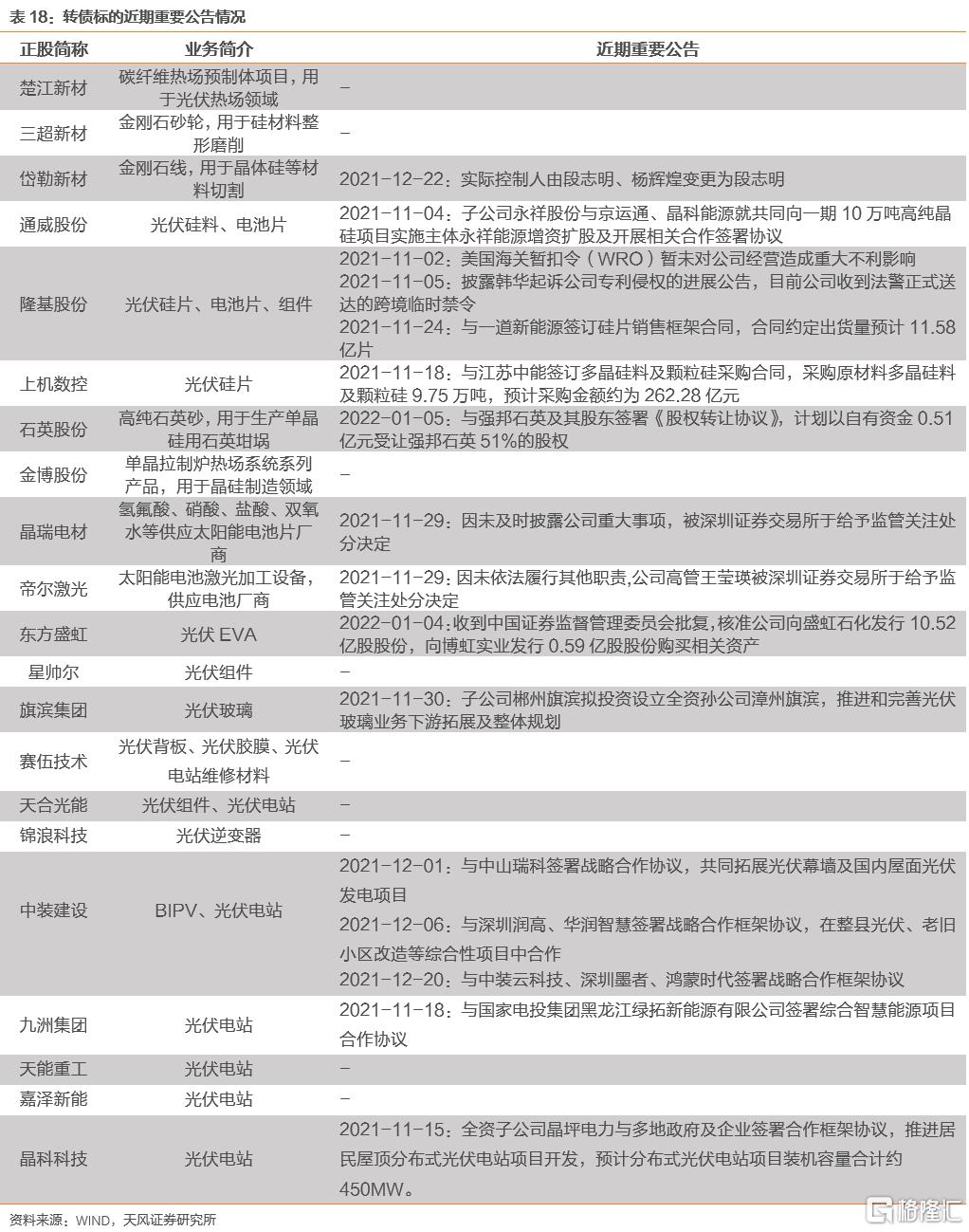

從各家公司2021年11月以來新聞和公吿來看,通威、隆基、上機、中裝、九洲、晶科均簽訂了新的採購協議、銷售合同或戰略合作協議;石英、盛虹、旗濱進行設立孫公司、股權轉讓、收購資產等活動;晶瑞、帝爾因信息披露問題或高管未履行職責等問題被交易所給予監管關注處分決定。美國海關暫扣令(WRO)對隆基生產經營暫不存在重大影響。

重點標的推薦

基於光伏行業的發展前景、轉債的可投性、發行人的競爭力及成長性,光伏行業內主要建議關注隆基、通威、晶科,其餘可以適當關注金博、楚江、帝爾、旗濱、賽伍、天合、盛虹、天能、九洲2等轉債。

3.1通威股份:硅料+電池一體化領軍企業

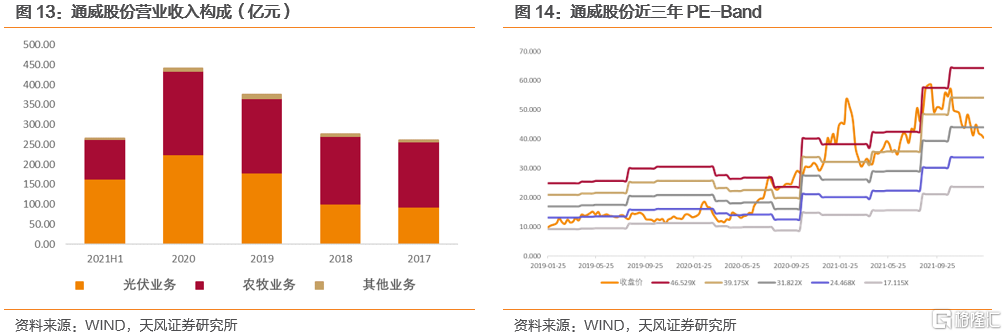

通威股份是一家覆蓋綠色農業、綠色能源,並在化工等行業快速發展的大型跨國集團公司,公司主營業務包括光伏業務、農牧業務。2021H1公司實現總營收265.62億元,同增41.75%,其中光伏業務、農牧業務收入佔比分別為61.57%/37.25%。公司2021年業績預吿披露,預計2021年實現歸母淨利潤80-85億元,同比增長122%-136%。公司旗下永祥股份擁有四川樂山、內蒙古包頭、雲南保山三大高純晶硅生產基地,旗下通威太陽能擁有合肥、雙流、眉山、金堂四大電池基地,截至2021H1公司已形成高純晶硅年產能8萬噸,太陽能電池年產能35GW。

行業驅動因素:

1)光伏發電成本持續下降。據IRENA統計,2010-2020年期間太陽能光伏發電成本累計下降85%。光伏發電未來有望成為成本最低的能源供應生產方式,產業發展前景廣闊。3)光伏硅料、電池市場不斷擴張。2020年全國多晶硅產量39.2萬噸,同比增長14.62%,全國光伏電池產量157.29GW,同比增長22.29%。通威股份2020年硅料產量8.62萬噸,佔全國市場份額比重21.99%,電池及組件產量22.59GW,佔全國市場份額比重8.00%,未來隨着市場繼續擴張,公司業務有望持續受益。

公司驅動因素如下:

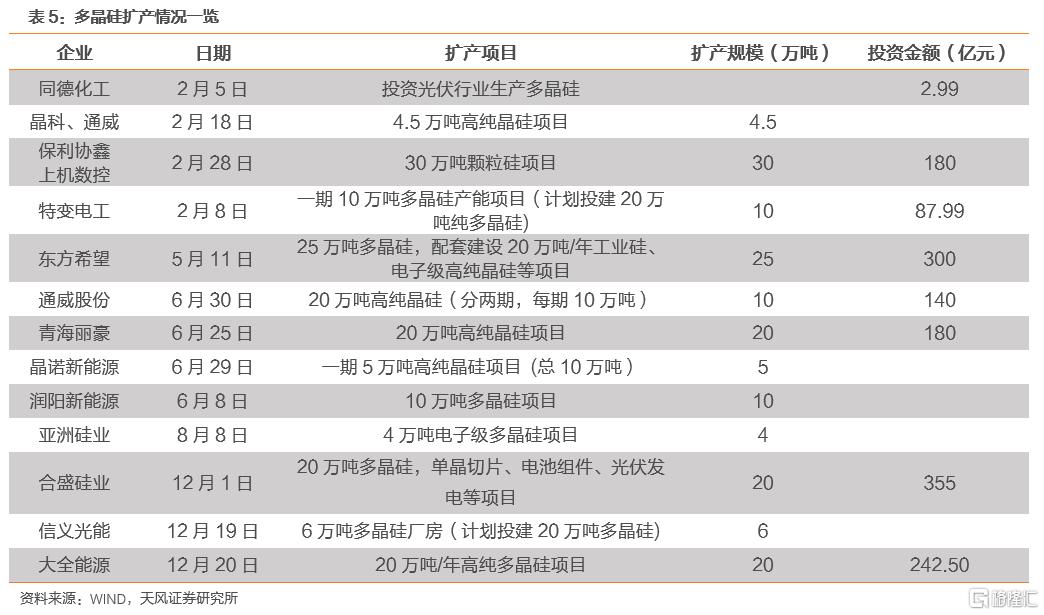

1)着力推進硅料產線建設,硅料產能有望繼續提高。截至2021H1,公司高純晶硅產能利用率126.50%,產量5.06萬噸。為進一步擴大產能,公司積極推動樂山二期5萬噸、保山一期5萬噸、包頭二期5萬噸項目建設,預計分別於2021、2022年內投產。此外,公司計劃在樂山新增投資20萬噸高純晶硅產能,其中10萬噸計劃2022年底建成投產,預計2022年底公司高純晶硅產能規模將達33萬噸。

2)電池產品高效化趨勢下加速產能擴張。2021年7月公司166尺寸電池最高轉換效率達到23.47%,創造PERC電池產業化轉換效率的世界紀錄;2020年公司基於210尺寸的TOPCon技術研發,量產轉換效率達到24.10%,未來伴隨研發投入電池轉化效率有望進一步提高,產品競爭力較強。產能規劃方面,公司規劃分兩期建成與天合光能合作的15GW電池項目,其中二期7.5GW將於2022年上半年建成,預計2022年公司電池產能總規模超過55GW,其中210大尺寸電池產能規模將超過35GW。

3)積極推進光伏電站項目建設,佈局“漁光一體化”。2021年,面對產業鏈價格上漲,終端電站投資收益率普遍下降,公司通過成本管控和優質水面資源儲備,穩步推進新項目建設。2021H1公司建成以“漁光一體”為主的光伏電站46座,累計裝機併網規模超2.40GW,發電量15.24億度。

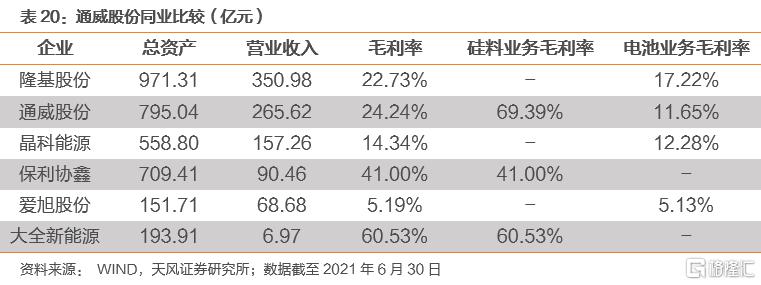

同業比較:在國內主要硅料、電池企業中,通威營收位列第二,2021年H1公司總資產795.04億元,營業收入265.62億元,毛利率24.24%。分業務來看,通威硅料業務毛利率69.39%,排名第一,電池業務毛利率11.65%,排名第三。總體來看,通威股份體量排名第二,營收排名第二,硅料業務盈利能力較好,整體競爭力較強。

估值表現:2021Q1-3公司實現營收467.00億元,同增47.42%,歸母淨利潤59.45億元,同增78.38%,業績增速較高,成長空間較大。截至2022年1月19日,公司PE(TTM)為29.32倍,處於歷史中等水平,以申萬半導體產品行業分類,與通威股份收入相鄰的10家公司PE平均值為67.56倍,通威股份在其中排名第九。通威股份的待發轉債目前已獲得證監會核准通過,可密切關注轉債發行進度。

3.2隆基股份:全球知名單晶硅片+組件生產製造企業

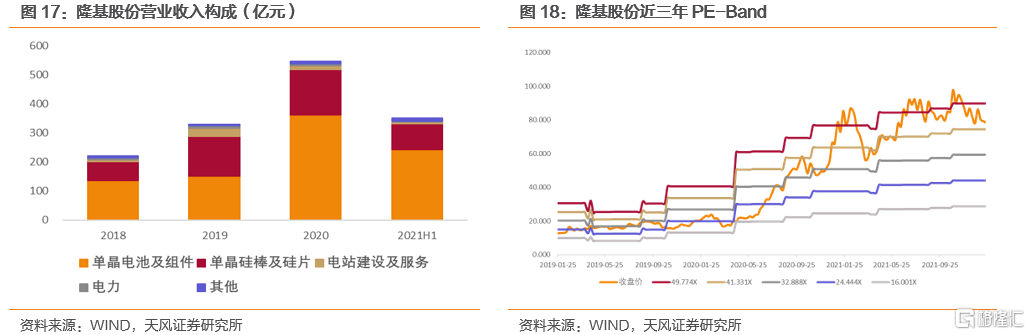

隆基股份成立於2000年。公司2021年上半年主要產品總收入350.98億元,其中單晶電池及組件收入佔比69.01%,單晶硅棒及硅片收入佔比25.65%,電站建設及服務收入佔比1.45%。公司單晶硅片產能、產量連續多年穩居位居全球第一,單晶電池/組件業務發展雖然相對較晚,但依託於公司在單晶硅片領域形成的領先優勢,相關業務發展較快,據PVInfoLink統計,2018-2020年公司組件出貨量分別位列全球第七名、第四名和第一名。

行業驅動因素:

1)光伏硅片、組件市場產能不斷擴張。2020年全球硅片總產能247.40GW,產量167.70GW,同增21.30%;全球光伏組件產能320.00GW,產量163.70GW,同增18.50%。隨着下游市場擴大,“過剩產能”將逐步轉化為市場有效供給。隆基股份2020年單晶組件產量26.60GW,佔光伏組件市場份額比重16.22%,較2019年末上升9.77pcts,未來隨着產能轉化和市場擴張,公司產品需求預計會繼續增長。3)N型高效單晶逐步成為未來電池主流發展路線。據CPIA預測,2025年N型高效電池市場需求將達到約100GW,而目前行業內僅有少量產能,公司的N型單晶產品未來將面臨較大需求。

公司驅動因素如下:

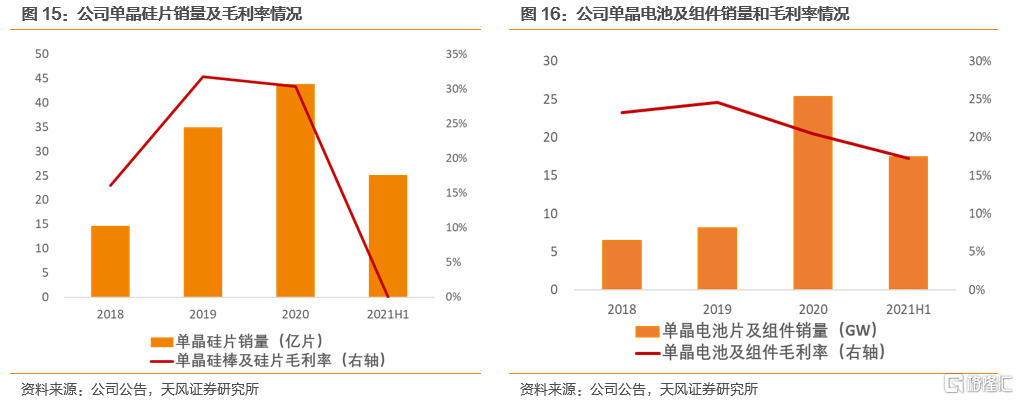

1)單晶硅棒/硅片和單晶電池/組件是公司的主要產品,下游客户包括中國華能、國家電投、中廣核、大唐集團、中國電建、通威股份、愛旭科技、陽光電源等。2021年上半年公司單晶硅棒銷售0.58萬噸,單晶硅片銷售25.01億片,單晶硅棒及硅片毛利率35.71%,相較上年末增加5.35pcts,主因在上游硅料等原材料價格上漲情況下,單晶硅片產品能夠通過跟隨上游提價方式,將成本上漲壓力向下遊傳導,且公司原材料庫存存在一定消化週期,因此毛利率所受影響較小並略有提升。

2021年上半年公司實現單晶電池片銷售0.86GW,單晶組件銷售16.60GW,單晶電池及組件毛利率17.22%,相較上年末減少3.31pcts,主因組件產品直接面對終端市場,由於產業集中度相對較低、市場競爭相對激烈,並且受到下游終端電站投資最低迴報率的限制,價格調整存在滯後且難以將成本上漲完全轉嫁至終端,因此受上游原材料價格漲價影響較大。

2)多個項目穩步推進中,單晶電池片產能有望提高。2021年上半年公司單晶電池片產能18.10GW,自有產能利用率92.73%,相較去年末下降0.61pcts,單晶電池片產能接近飽和。為進一步擴大單晶電池片產能,公司目前有多個項目正在建設中,其中西安年產10GW單晶電池及配套中試項目建成後,預計公司單晶電池片產能將增至28.10GW。此外,本次發行可轉債募集資金投向年產15GW高效單晶電池項目和年產3GW單晶電池製造項目,預計項目完成後將提高單晶電池片產能18GW。

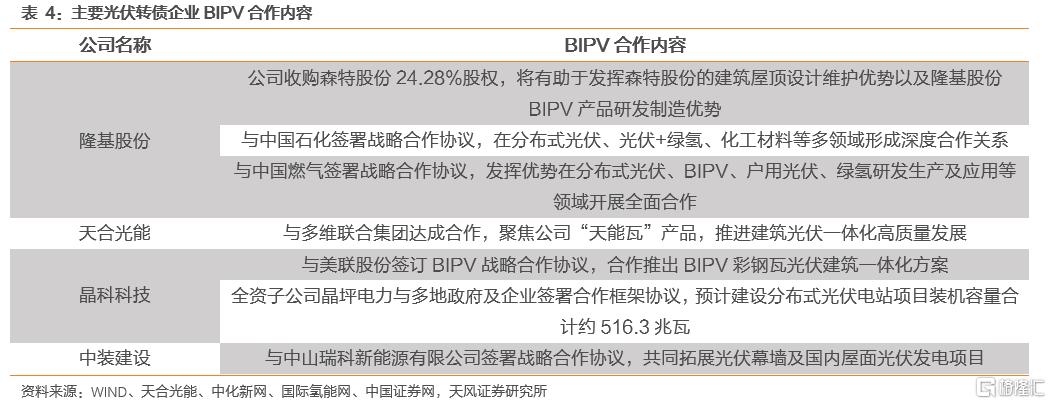

3)積極推進BIPV業務,打造公司業務新增長點。森特股份是國內建築金屬圍護行業的領軍企業,承建大興國際機場、雄安高鐵站等多項國家重點項目,公司作為BIPV產品製造商與森特股份在業務上有着較強的協同效應。公司於2021年3月以協議轉讓的方式受讓森特股份1.31億股股份,持有森特股份24.28%的股權,為其第二大股東。目前公司與森特股份已中標青島海爾萊西BIPV建築光伏一體化項目,未來有望繼續合作推動BIPV業務的開發。此外,公司電站EPC系統開發能力持續提升,目前已完成BIPV“隆頂”產品的下線及市場推廣,預計未來公司BIPV業務將會進一步發展,提高公司核心競爭力。

同業比較:隆基股份是全球最大的光伏企業,單晶組件出貨量連續多年位居全球第一,單晶PERC電池和組件轉換效率連續多次刷新世界記錄。在國內各光伏企業中隆基營收位列第一,2021年Q1-3公司總資產1037.43億元,營業收入562.06億元,毛利率21.30%。總體來看,隆基股份體量排名第一,營收排名第一,毛利率排名第四,綜合實力較強。

估值表現:2021Q1-3公司實現營收562.06億元,同增66.13%,歸母淨利潤75.56億元,同增18.87%。截至2022年1月19日,公司PE(TTM)為43.58倍,處於歷史較高水平,以申萬半導體產品行業分類,與隆基股份收入相鄰的10家公司PE平均值為67.56倍,隆基股份在其中排名第七。考慮到公司光伏硅片及組件業務穩步發展,募投項目能夠進一步提高公司單晶電池片產能,可密切關注公司轉債上市進度。

3.3晶科科技:民營光伏電站龍頭

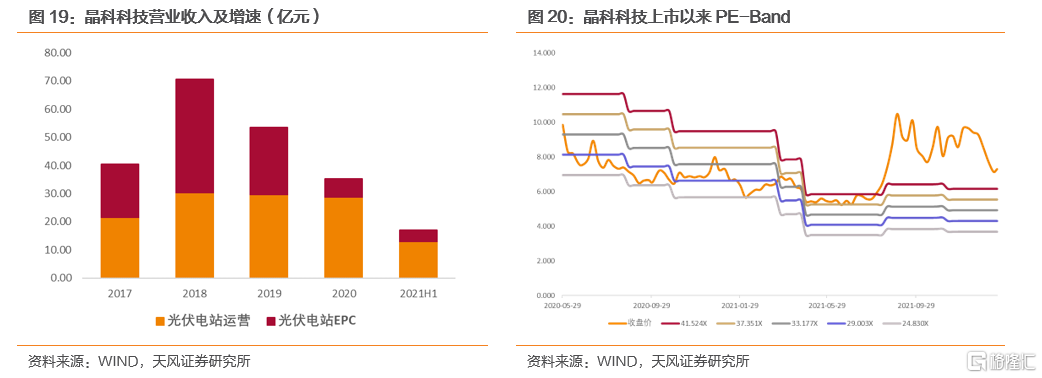

晶科科技是一家行業領先的清潔能源供應商和服務商,主要包括電站開發、電站服務、能源服務三大板塊。公司主營業務為光伏電站運營、光伏電站EPC、運營維護收入。2021Q1-3公司營業收入27.64億元,同增5.21%;實現歸母淨利潤3.54億元,同減11.84%。分業務來看,2021H1公司光伏電站運營收入12.98億元,佔比72.88%,同減7.46pcts;光伏電站EPC 收入4.08億元,佔比22.93%,同增5.03pcts。截至2021H1,公司運維電站數量合計401座,運維總規模近5GW,其中對外代維電站數量71座,代維規模約1.88GW。

行業驅動因素:

1)中國光照資源豐富且分佈較為均衡,光伏電站發展潛力極大。與風能相比,光照資源隨處可得,地域限制較低。據能源轉型委員會(ETC)分析,中國太陽能資源豐富的地區面積佔全國的三分之二,且只需要投入不到1%的土地面積,便可提供25億千瓦太陽能發電裝機。2)2021M12硅料價格鬆動帶動組件價格下降,光伏裝機需求有望放量。進入2021年12月後,上游硅料和硅片價格鬆動,帶動組件價格下降至1.85-1.90元/W區間,天風公用環保預測組件價格1.8元/W將為光伏電站需求放量臨界點,當組件價格達到1.8元/W時,地面電站系統成本4.1元/W,可在太陽能利用小時數超過1300的區域實現6%的收益率,促進光伏裝機需求放量。

公司驅動因素如下:

1)自建+收購雙輪驅動光伏電站運營規模增長。2021年H1公司自持光伏電站運營規模約2.96GW,運營規模居行業領先地位,國內在建待建光伏電站規模約1.26GW,海外在建待建光伏電站規模約2.30GW(含參股項目)。隨着在建待建項目的陸續建成併網,公司將繼續保持運營規模的領先優勢。此外,公司陸續中標阿布扎比2.10GW、西班牙0.18GW、約旦0.11GW等海外光伏發電項目,並擬收購阿根廷SanJuan電站項目。此外,公司通過主動調整自持電站結構,優化收益質量。公司從2018年開始開展光伏電站轉讓業務,截至目前公司出售電站累計裝機容量已達1.20GW,轉讓金額達17.33億元。

2)公司EPC業務規模有望擴張,與央企合作充分發揮開發優勢。公司已積累近3GW的光伏電站工程經驗,2021年H1公司EPC業務完成合同簽約規模約0.23GW。2021年10月以來,公司陸續與多地政府簽訂整縣屋頂分佈式光伏項目開發協議,總投資規模約55.50億元,預計到2022-2023年公司EPC業務將陸續放量。此外,2021年1月公司擬與華能江西共同投資開發豐城2GW光伏電站項目,項目總投資預計約人民幣88億元,2025年前全容量竣工投產後,年電費收益約8.28億元,公司通過加強與央企合作,充分發揮公司開發優勢。

3)公司運維成本控制較好,代維規模較快增長。2017-2019年,公司運維成本均約佔總成本的5%,2019年單位運維成本為0.02元/瓦,運維成本控制能力強。截至2020年末,公司代維規模達1.70GW,同比提升42%,增速較快。此外,2021年9月,公司中標華電江蘇能源有限公司新能源分公司0.29GW委託運維項目,12月再次中標華電集團0.750GW光伏電站委託維護項目,多次中標大型代維項目,證明公司的專業能力得到市場的充分認可。

同業比較:在國內主要光伏電站EPC總包企業中,晶科科技營收位列第六,2021年Q1-3公司總資產305.45億元,營業收入27.64億元,毛利率43.11%。總體來看,晶科科技體量排名第四,營收排名第五,體量較小,但光伏電站業務盈利能力較好,未來伴隨光伏電站運營業務和EPC業務規模擴大,公司收入有望繼續增長。

估值表現:2021Q1-3公司實現營收27.64億元,同增5.21%,歸母淨利潤3.54億元,同減11.84%。截至2022年1月19日,公司PE(TTM)為49.27倍,處於歷史較高水平,以申萬公用事業Ⅱ行業分類,與晶科科技收入相鄰的10家公司PE平均數為41.98倍,晶科科技在其中排名第三。晶科轉債(AA)價格160元,轉股溢價率20.03%,YTM為-5.89%,轉債餘額22.97億元,公司積極發展光伏電站運營業務和EPC業務,未來業績有望進一步增長。

投資建議

目前光伏板塊轉債即將擴容,行業龍頭通威、隆基目前均已核准未上市。受益於雙碳目標、相關政策出台疊加風光大基地、整縣光伏等促進光伏需求放量,光伏行業整體發展利好。硅片、電池片及組件產能高於硅料產能,短期硅料供需錯配仍將持續。供需錯配導致硅料價格上升,價格波動下光伏各環節價值鏈重新分配,硅料環節維持較高毛利率,硅片環節因為較強議價能力毛利率保持在合理區間內,下游電池片、組件環節毛利率則有所下降,預計未來伴隨硅料產能釋放,硅料價格回落會減少對中下游企業利潤空間的擠壓。建議密切關注上游硅價波動以及下游裝機量變化。

風險提示

上游硅料價格上行擠壓中游和下游企業的利潤;下游光伏裝機量不及預期;A股市場波動對光伏企業正股及轉債價格的影響。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年1月21日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content