本文來自格隆匯專欄:獵雲網 作者:呂鑫燚

繼完美日記後,又一國貨美妝開啓資本之路。

2022年1月17日午間,港交所網站正式披露上海上美化妝品股份有限公司招股書,摩根大通、中金公司和中信裏昂擔任聯席保薦人。

上美集團的上市路,充滿了坎坷。

這個資本市場的國貨美妝後浪,卻是實打實的行業前浪。在完美日記還未霸屏社交媒體前,上海上美旗下的韓束、一葉子等美妝品牌已運營近二十年,並在2014年前後常年霸屏芒果臺。背靠芒果臺營銷的上美集團,極大的提高了品牌知名度,也正是這時,上美集團萌生了上市的想法。

來源:韓束招股書

2015年,上美集團創始人兼CEO呂義雄曾發朋友圈表示,自11月1日起,公司將正式更名爲上海上美化妝品有限公司,並計劃在2018年完成上市。但此後,公司卻並未有進一步的上市動作。

六年後,2020年11月,上美集團完成5億元融資,一個月後正式完成股份制改革,公司主體變更爲上海上美化妝品股份有限公司。2021年2月,上美集團與中信證券簽署上市輔導協議,在證監局備案擬在A股上市,但也並未有實質的進展。

一波三折的上市路,上美集團終於在港交所完成備案。上美集團的招股書中,也終於揭開了這個二十年行業老兵的神祕面紗。作爲唯一擁有兩個護膚品牌年零售額超過人民幣20億元的國貨化妝品公司,上美做對了什麼?又埋下了哪些隱患?

從第一微商到廣告轟炸

對於即將登陸資本市場的上美集團而言,眼下並不是其發展最好的時代,屬於上美的高光時刻在八年前。

2014年,微信用戶數量破6億後,微信也成爲了商家新的掘金地。第一批微商大軍浪潮來臨之際,韓束也加入了其中成立微商事業部。韓束幾乎將當時的全部精力放在了微商事業中,韓束微商曾經創下40天銷售破億的記錄,這一紀錄在當時被稱爲“2014微商八大事之一”,韓束也因此被冠以“第一微商”稱號。

那一年,韓束放出豪言,2015年微商銷售額將突破15億元。但隨即而來的並不是15億銷售額,而是深陷“傳銷門”。隨後這條路在後期發展遇到輿論阻礙,但是韓束還有另一張王牌--營銷。

在做微商之前,2010年韓束已經成爲電視購物行業第一。2014年,韓束在廣告中投入將近6億元、一葉子的投放達到4億元。當時韓束方面表示,2015年和2016年將維持這個數量級投放。

但是嚐到重營銷帶來的效益,韓束自然不會放過機會。2015年,韓束斥資5億冠名江蘇衛視《非誠勿擾》,破下中國廣告史第一大單的記錄。鉅額大單帶來了確定收益,韓束表示當年零售額達到 90 億,這個數字幾乎等同於行業巨頭歐萊雅在中國銷售額。

然後屬於韓束的傳統大屏大曝光時代來臨,前後和《非誠勿擾》《花樣姐姐》《蒙面歌王》等各大衛視綜藝深度合作。併入局影視劇植入,在《三生三世十裏桃花》等電視劇植入。隨後贊助了綜藝節目《火星情報局》《明日之子》《這就是街舞》等。根據公開數據顯示,2016年上美集團整體廣告投放規模已達15億元。

時代變幻莫測,隨着短視頻和社交媒體掌握話語權,上美又將目光轉移到直播間和短視頻。

上美集團副總裁劉明曾明確表示,上美在線上渠道的佈局野心,“在2019年就已加大線上佈局,上美就成立了社交零售部門,社交電商,社交直播、新零售電商部門,並對抖音、小紅書、直播等新型流量陣地進行深挖。”

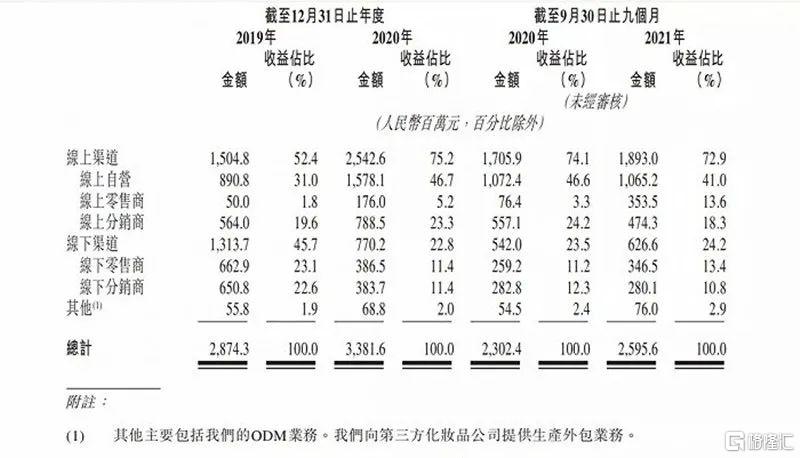

線上渠道的戰略佈局,使得上美集團迎來新的發展時代。2020年2月左右,線下銷量下滑95%,但是線上渠道增長了107%。招股書顯示,2019年、2020年及截至2021年9月30日止九個月,上美集團的線上銷售額分別爲15.05億元、25.43億元、18.93億元,分別約佔公司同期總收益的52.4%、75.2%及72.9%。

來源:韓束招股書

線上渠道佈局後,與之對應的是營銷成本下降。根據招股書數據顯示2019年至2021年前9個月,上海上美銷售費用分別爲13.25億元、15.36億元與11.19億元。由此得出,轉移線上後營銷成本較低於傳統大屏時代。

如今,韓束已經拋棄微商頭銜,徹底靠重金砸營銷向線上電商發展。甚至在招股書中,全篇未出現過微商一詞,昔日的微商第一,徹底告別舞臺,韓束也走向了資本市場。

多品牌戰略,上美走得通嗎?

在韓束招股書中,反覆出現一個詞--多品牌戰略。

事實上,對於化妝品集團而言,多品牌戰略是海內外巨頭公司的共識。一方面多品牌戰略,可以提升集團的抗風險能力,另一方面助力集團抓住更多細分領域的紅利。但是上美集團的多品牌戰略發展不太清晰。

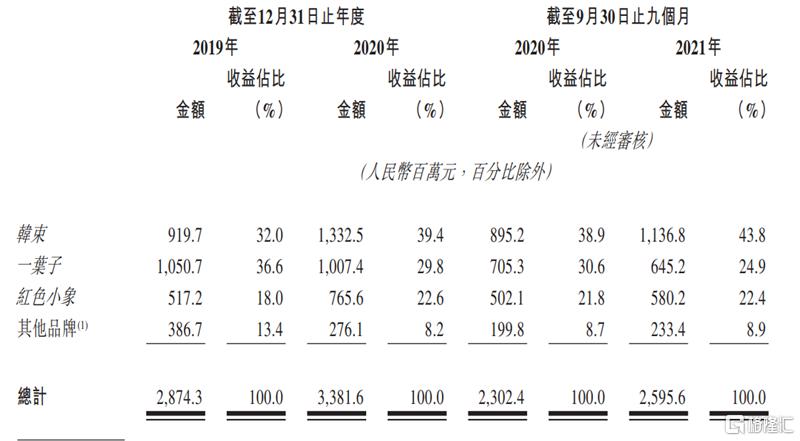

根據招股書數據顯示,2021年前三季度,韓束品牌期內的佔比達到43.8%,對應的收入爲11.37億元。同期,一葉子、紅色小象和其他品牌的收入分別爲6.45億元、5.80億元和2.33億元,佔比分別爲24.9%、22.4%和8.9%。

來源:韓束招股書

從招股書來看,目前上美集團旗下韓束品牌貢獻的收入幾乎過半,其他主要來自一葉子和紅色小象。但從行業側來看,韓束在市場的競爭中優勢並不明顯。除今年韓束直播間因吳亦凡解約風波破圈外,韓束仍只活躍在下沉市場。

活躍在下沉市場和韓束的基因有關,在做電視購物時的韓束主要面對的就是三四線城市。轉移線上發展後,一二線城市再難看到韓束的身影,只能在屈臣氏或個別超市門店中能看見韓束,一二線城市的消費者對韓束的感知越來越低。但韓束自身似乎不太滿足只活躍在下沉市場,這一點可以從韓束的產品矩陣看出,其中不乏近千元的產品。

除了難破圈的韓束外,一葉子品牌的困境更加明顯。專注面膜本身對應的市場份額就較窄。早期一葉子品牌度提升,主要得益於芒果臺營銷的深度綁定。近年來,消費者對面膜的需求逐漸向功效化、醫美化方向發展。一葉子錯過了這次良機。紅色小象是目前品牌在細分賽道中最爲知名的品牌。根據數據顯示,國貨品牌母嬰護理產品排名第一。

從公司自身來看,韓束、紅色小象等主要品牌的收入呈現良好的增長態勢,一葉子品牌的收入出現連年下滑態勢。2019年-2021年前三季度,上美集團來自一葉子品牌的收入分別爲10.51億元、10.07億元和6.45億元,收入僅剩個位數。

由此可見,想要堅持多品牌發展戰略,上美集團急需鞏固韓束的品牌影響力,和一葉子品牌更細分化的未來發展。

對於多品牌戰略,招股書顯示,上美集團此次募集資金主要用於品牌建設,將進一步貫徹多品牌戰略,鞏固升級主品牌,打造新品牌,提升品牌形象和知名度;提升研發能力,保持品牌的持續創新;加強生產及供應能力;增加銷售網絡的廣度和深度;改善數字化及信息基礎設施等。

上美的焦慮

自去年初擬A股上市未果後,上美此次又調轉目標看上了港股。連續兩年衝擊資本市場,背後是上美集團實打實的焦慮。

屬於上美的流量紅利時代已經過去,新國貨消費品牌繁多且擁有強有力的市場競爭力。

上美集團最大的焦慮指向了研發和產品創新乏力。在呂義雄重金營銷的這幾年,上美集團出現了“重營銷、輕研發”的情況,根據招股書數據顯示,研發開支方面,截至2019年、2020年及截至2021年前三季度,上美集團的研發開支分別爲0.83億元、0.77億元及0.72億元,分別約佔總收益的2.88%、2.27%及2.77%。研發投入比例不足3%,廣告、渠道推廣等營銷開支佔比卻高達40%以上。

研發投入低直接導致的就是創新能力下降。

韓束在產品方面是有過爆款的,2012年“韓束紅BB大火,開啓養膚型BB霜的時代;2014年,韓束推出“巨補水”系列;2019年,韓束紅膠囊系列誕生;同年,抗初老面膜韓束金剛俠面膜誕生,再之後韓束僅推出圍繞抗衰概念的產品“雙A醇精華”、“霜導面膜”等。

這樣的產品策略代入到行業可以看出,當下韓束主推的抗老概念雖踩對了市場風口,但整體並未掀起過多水花。在韓束官方淘寶旗艦店中,銷量排名前幾的仍是石榴水、墨菊等早期系列。一葉子面膜在產品推陳出新方面,也略顯乏力。近日新推出和屁桃聯名的面膜新品,又走了重營銷的老路,藉助迪麗熱巴和聯名的熱度營銷。

來源:淘寶截圖

除此之外,韓束、一葉子產品曾多次遭到通報批評。2015年8月,韓束公司因存在“利用廣告對商品或服務作虛假宣傳,欺騙和誤導消費者”被上海市工商行政管理局檢查總隊責令停止發佈上述廣告、並以等額廣告費用在相應範圍內公開更正消除影響。同時,被處以罰款110萬元。2021年6月,上海市場監督管理局抽查和檢驗了509家企業銷售、生產的1184批次商品,共有119批次商品包裝不合格,一葉子品牌在列。

觸碰監管紅線,產品研發乏力,重營銷,上美集團過去20年埋下了太多隱患。這些隱患對於日後登陸資本市場而言,絕非好事。

More Content