本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 黃維馳

本報吿導讀

新能源汽車是調節能源消費結構的方式之一,電動化進程驅動充電樁需求抬升。隨着穩增長髮力,疊加高壓快充技術發展,關注充電運營市場與高壓系統零部件廠商。

摘要

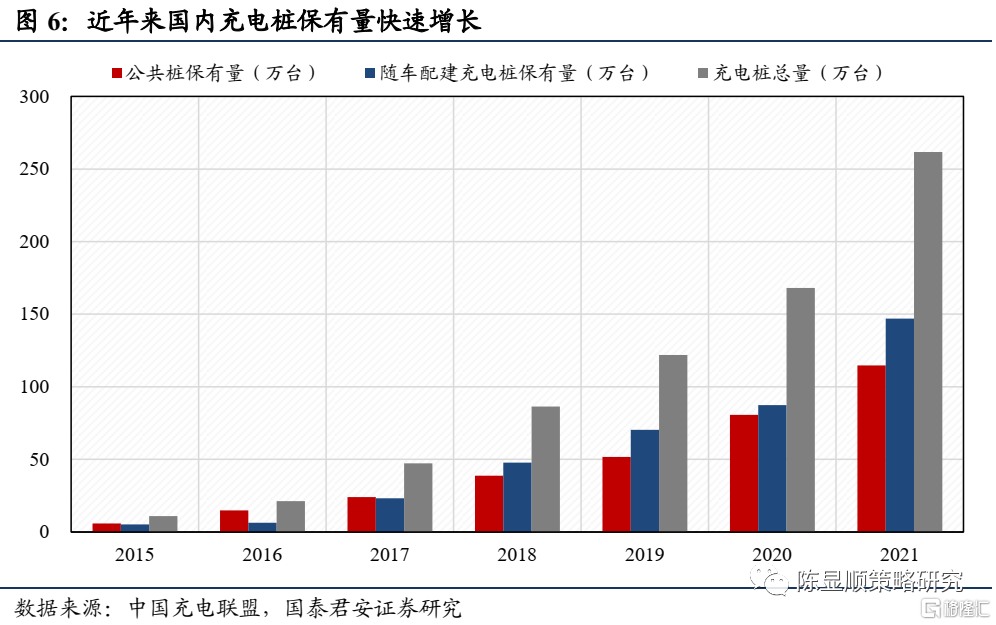

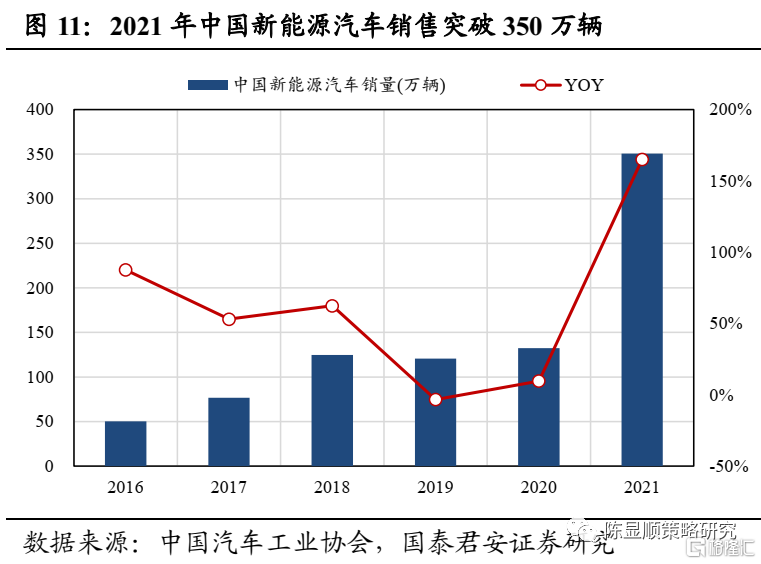

▶ 能源轉型全球接力,電動化時代驅動充電樁需求抬升。隨着碳減排推進,新能源汽車成為調節能源消費結構的方式之一,快速增長的新能源汽車市場加大了對充電樁的需求。截至2021年底,全國新能源汽車保有量為784萬輛,同比增長59.25%;充電基礎設施保有量達261.7萬台,同比增加70.1%,其中公共充電基礎設施114.7萬台,隨車配建充電樁147.0萬台。據乘聯會預測,隨着電池和整車集成技術的提升,新能源汽車有望突破600萬輛,充電樁市場需求將進一步擴張。

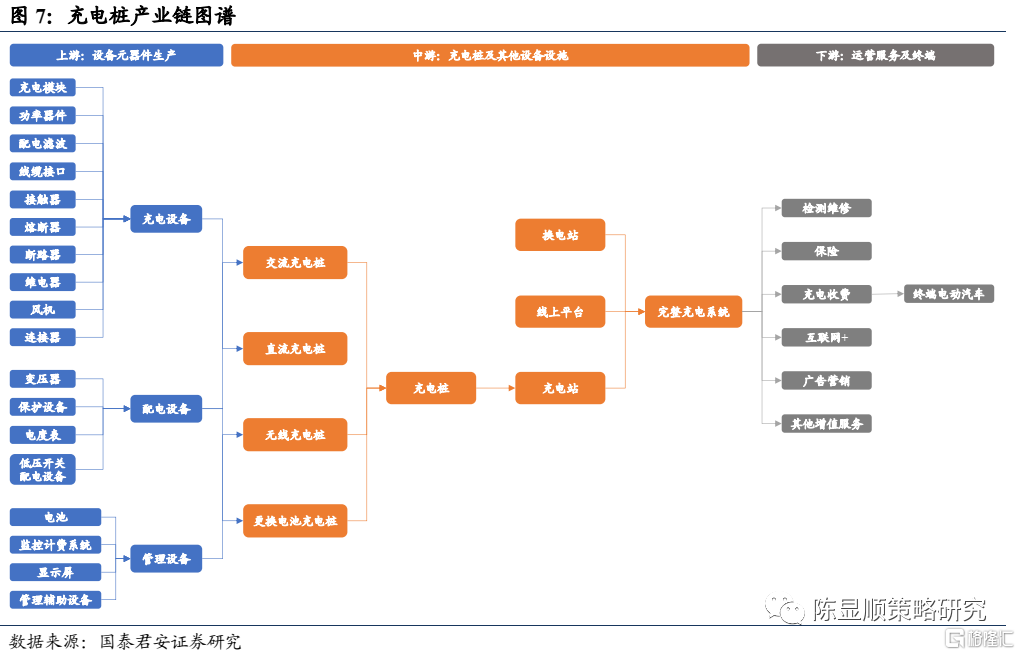

▶ 抽絲剝繭:從產業鏈視角看充電樁。電動汽車充電樁產業鏈上游為充電樁部件與設備製造環節;中游為充電運營環節,包括充電樁和充電站建設和運營服務;下游為後服務市場環節,如在充電時獲得大量數據,通過數據挖掘和分析對外提供增值數據服務。整體上,設備零部件生產商和充電樁運營商是充電樁產業鏈最主要的領域。技術路徑上,快充與換電正在加速推動產業升級。

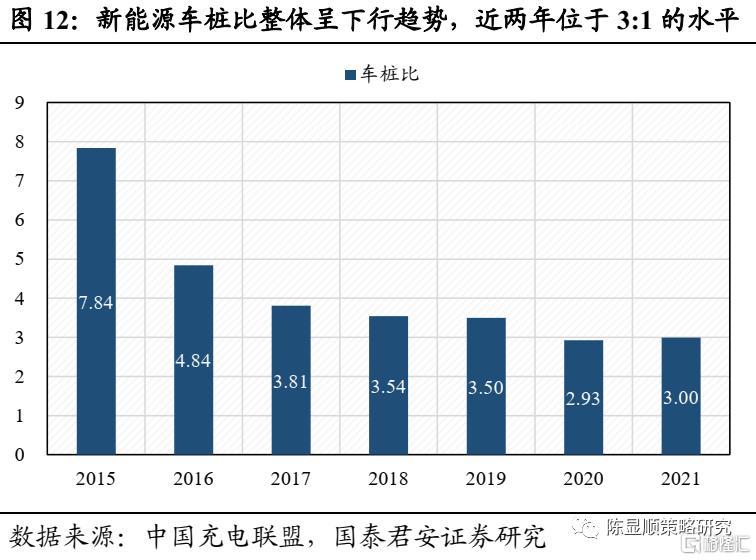

▶ 穩增長髮力,充電樁處於新老基建交匯點。建設端方面,充電樁保有量增速較快。截止2021年底,全國充電基礎設施保有量達261.7萬台,同比增長70.1%。近幾年充電樁數量基本保持了持續高效的增長趨勢,車樁比從2015年7.8:1下降到2021年3:1。運營端方面,充電量繼續保持快速增長,乘用車充電需求加速。2021年我國充電總電量達到111.5億kWh,同比上漲58.0%,從月度水平來看與2020年相比顯著提升。同時,充電運營TOP3企業市佔率合計超過60%,整體呈現強者恆強的局面。市場空間方面,預計2022-2025年充電樁設備累計規模將超過2000億,其中2025年單年市場規模有望達到700億元。

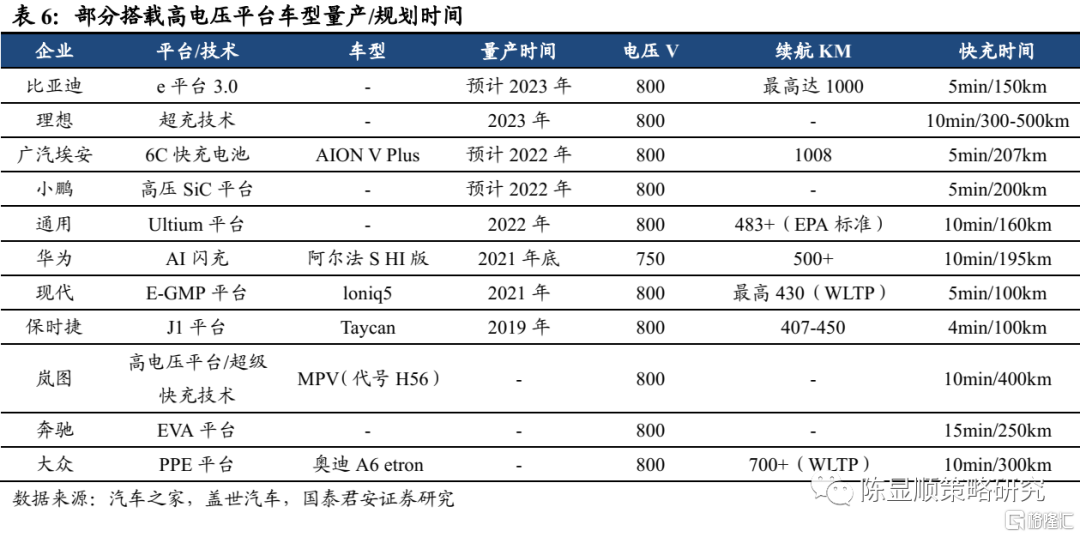

▶ 下一個風口:高壓快充技術。從高續航里程走向快速充電,高壓快充成為主流解決方案。採用高壓架構除了能夠提高充電功率,在整車電機輸出功率不變的情況下,能夠顯著減小電流,從而有效降低熱損耗,帶來續航里程的提升;大幅降低的電流帶來車內線束線徑的減小,有利於車內空間佈局的優化,並有效減輕整車重量。繼保時捷Taycan之後,比亞迪、廣汽、小鵬等諸多車企相繼推出800伏高壓平台。

▶ 投資主線:關注充電運營市場與高壓系統零部件廠商。投資分為兩條主線:1)充電運營市場:行業呈現頭部集中趨勢,龍頭企業在充電樁佈局方面擁有地域優勢和先發優勢,隨着保有量提升帶來的充電量(單樁利用率)的上升,運營服務費將快速增長,盈利能力改善。2)高壓系統零部件供應商:隨着超級充電樁標準的落地,疊加配套高壓組件的技術進步,高壓快充車型將加速推出帶動相關零部件的快速增長,同時技術門檻的提升也有助於市場份額向技術優勢企業集中。

▶ 風險提示:1)新能源汽車銷量不及預期;2)高壓快充技術發展受到制約;3)充電樁產業政策不及預期等。

1

充電樁:緣起電動化時代

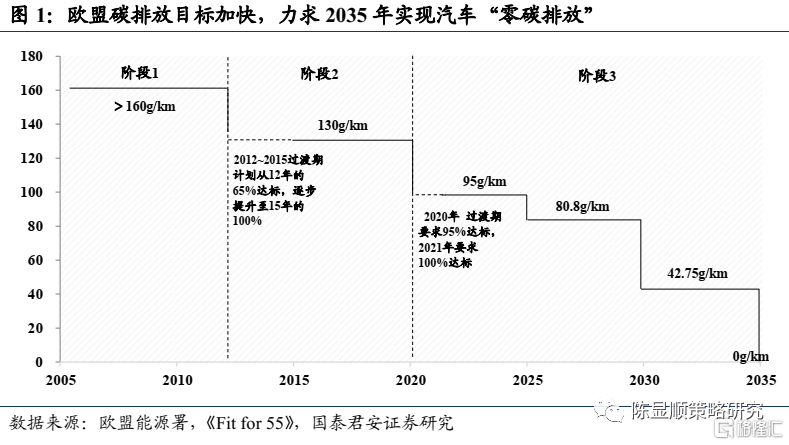

1.1. 能源轉型,全球接力從需求端來看,新能源汽車成為調節能源消費結構的最佳手段之一。疫情期間,為重振經濟並且減少碳排放,歐洲各國陸續推出新能源汽車的扶持政策,顯著優厚於2019年的扶持力度。2021年7月,歐盟委員會公佈了一項名為“Fit for 55”的立法法案,旨在使歐盟能夠實現其減排目標,即到2030年温室氣體排放量相較1990年至少減少55%,併力求2035年實現汽車“零碳排放”。

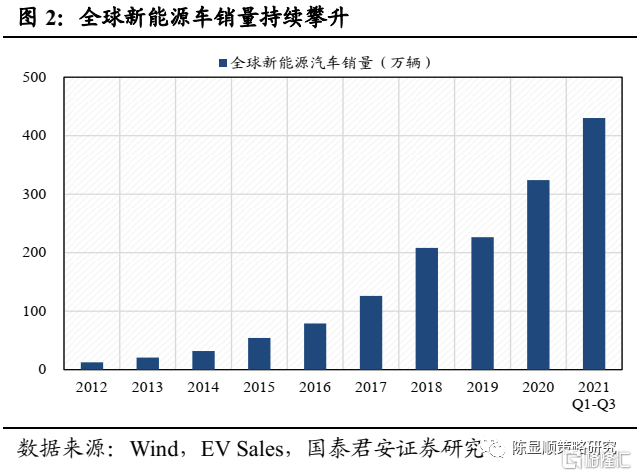

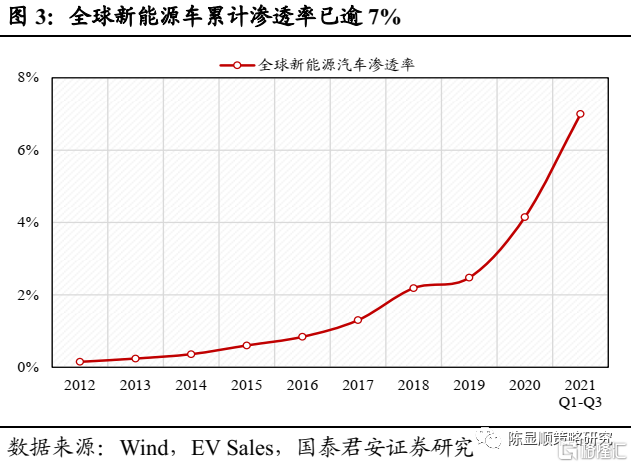

1.2. 低碳經濟,電動化加速新能源汽車銷量提速,滲透率顯著攀升。2012年以來,全球新能源汽車銷量從12.5萬輛快速上升至2020年的324萬輛,2021年將突破600萬輛以上水平。從滲透率角度來看,2012年新能源汽車滲透率僅為0.2%,2020年滲透率達到4.2%。根據EV Sales數據統計,2021年1-9月全球新能源汽車銷量達到430萬輛,累計滲透率達到7%,其中9月單月銷量達到68.5萬輛,單月滲透率達到10.2%,首次突破兩位數。

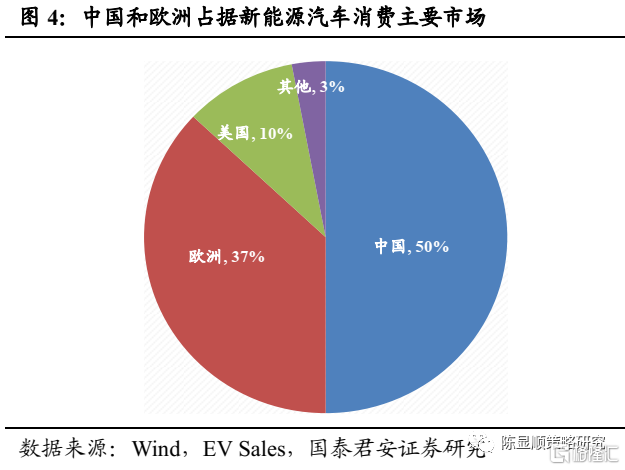

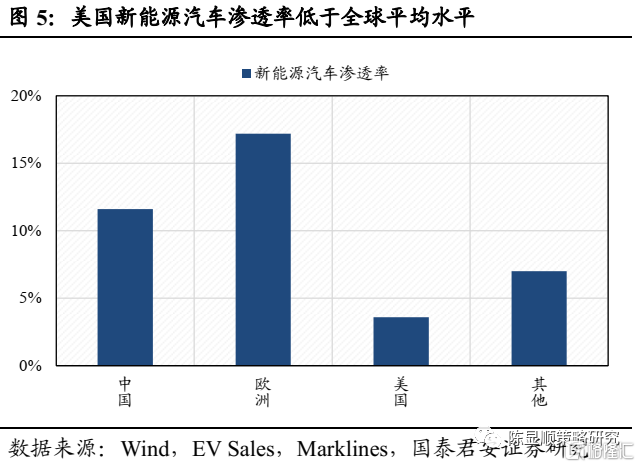

中國、歐洲平分秋色,美國滲透率低於全球水平。從當前全球新能源汽車銷量分佈來看,2020年中國和歐洲分別憑藉137萬輛、136萬輛的銷量數據各自佔據全球約42%的份額,美國市場銷量為33萬輛,滲透率僅為2.3%,低於全球水平。從2021年1-9月數據來看,全球新能源汽車銷量達到430萬輛,其中歐洲銷量達到158萬輛,佔全球銷售比重37%,滲透率達到17.2%,遠高於全球平均水平;中國市場銷量達到215.7萬輛,佔全球50%銷量;美國市場銷量達到43.5萬輛,佔據全球10%左右的銷售份額。

1.3. 充電樁需求持續抬升快速增長的新能源汽車市場加大了對充電樁的需求。據中汽協數據,截至2021年底,全國新能源汽車保有量為784萬輛,同比增長59.25%;全國充電基礎設施保有量達261.7萬台,同比增加70.1%,其中公共充電基礎設施114.7萬台,隨車配建充電樁147.0萬台。據乘聯會預測,隨着電池和整車集成技術的提升,新能源汽車有望突破600萬輛,充電樁市場需求將進一步擴張。

2

抽絲剝繭:從產業鏈視角看充電樁

2.1. 充電樁產業圖譜電動汽車充電樁產業鏈上游為充電樁部件與設備製造環節;中游為充電運營環節,包括充電樁和充電站建設和運營服務;下游為後服務市場環節,如在充電時獲得大量數據,通過數據挖掘和分析對外提供增值數據服務。整體上,設備零部件生產商和充電樁運營商是充電樁產業鏈最主要的環節。

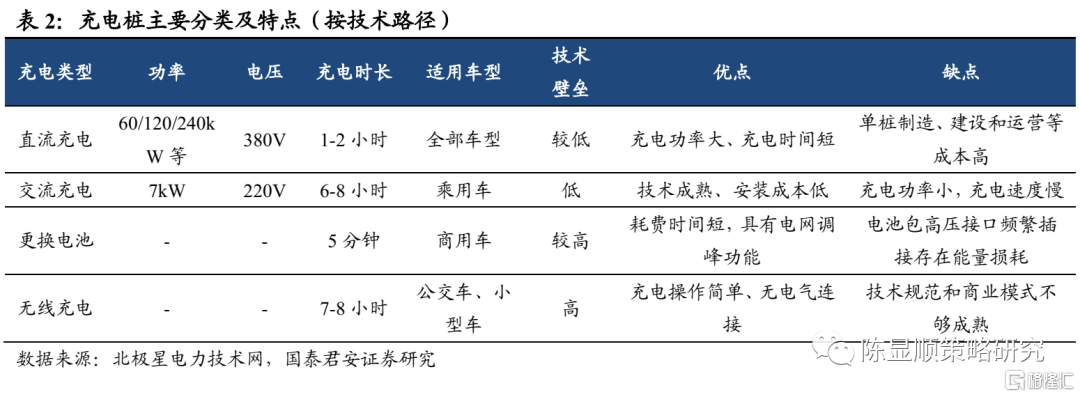

2.2. 充電樁類型與技術路徑充電樁是為電動汽車充電的充電設施,可以固定在地面或牆壁,安裝於公共建築和居民小區停車場或充電站內,能夠根據電壓等級為不同型號的電動汽車充電。按照技術路線,可分為直流充電、交流充電、無線充電和換電。

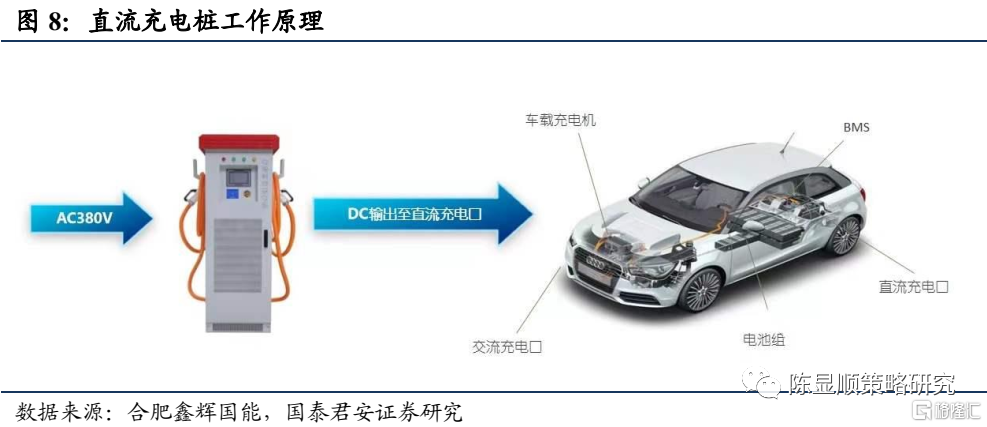

直流充電樁俗稱“快充”,需要專用的充電樁,充電的電壓達到380V左右的三相交流電,為非車載電動汽車動力電池提供直流電源的供電裝置。直流充電樁的造價成本較高,製造安裝成本約0.8元/w,60kW的直流樁總價近5萬元(不含土建、擴容)。如此高的造價決定了直流充電樁只適合於那些對充電時間要求較高的場景,如出租車、公交車等,直流樁也一般安裝於集中式的充電站或加油站。

交流充電樁俗稱“慢充”,交流樁即“慢充樁”,通過車載充電機實現電動車充電。充電功率一般為7kw,其特點是小電流充電、安裝靈活、成本較低。由於功率較低,所以充滿電所需的時間較長,一般需要6-8小時,以上特點導致了交流充電樁大多安裝在居民小區的停車場內。此外,交流充電樁的技術和結構都較簡單,安裝成本也較低,不含線路改造和擴容時每個交流充電樁的安裝成本僅需800-1200元。

換電模式,是一種通過集中式充電站對大量電池集中存儲、集中充電、統一配送,並在站內對新能源汽車進行電池更換或者集電池充電、物流調配、以及換電功能於一體的一種新能源汽車快速補電方式。政策層面上,2021年10月末工信部辦公廳印發《關於啟動新能源汽車換電模式應用試點工作的通知》,納入此次試點範圍的城市共有11個,預期推廣換電車輛超10萬輛,換電站超1000座。國內有換電車型的主要包括蔚來、北汽、上汽、吉利、長安等企業,均積極佈局。截至2021年9月,我國換電站達890座。截至2021年12月,蔚來換電站達700座、建設數量較去年同期提升10倍。2022年1月18日,寧德時代發佈了專門為實現共享換電而開發量產的電池“巧克力換電塊”,將提升換電站經濟性,加速換電站的建設進程。

無線充電主要包括電磁感應式、無線電波式和磁場共振式,但無論哪種模式,由於技術規範和商業模式不夠成熟,應用場景不明確,當前都還處於探索應用階段。

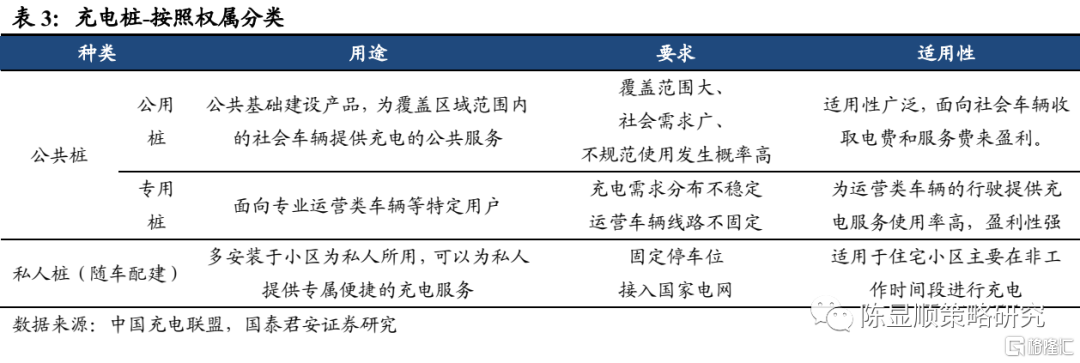

按照充電樁的權屬分類,充電樁主要包括私人樁和公共樁。新能源汽車業主在經國網審批後,可在小區停車位上安裝私人使用的充電樁,滿足日常充電需求。公共樁可分為專供運營車輛使用的專用樁和麪向社會車輛的公共樁,使用效率較高,為國網和各運營商的主要發力對象。

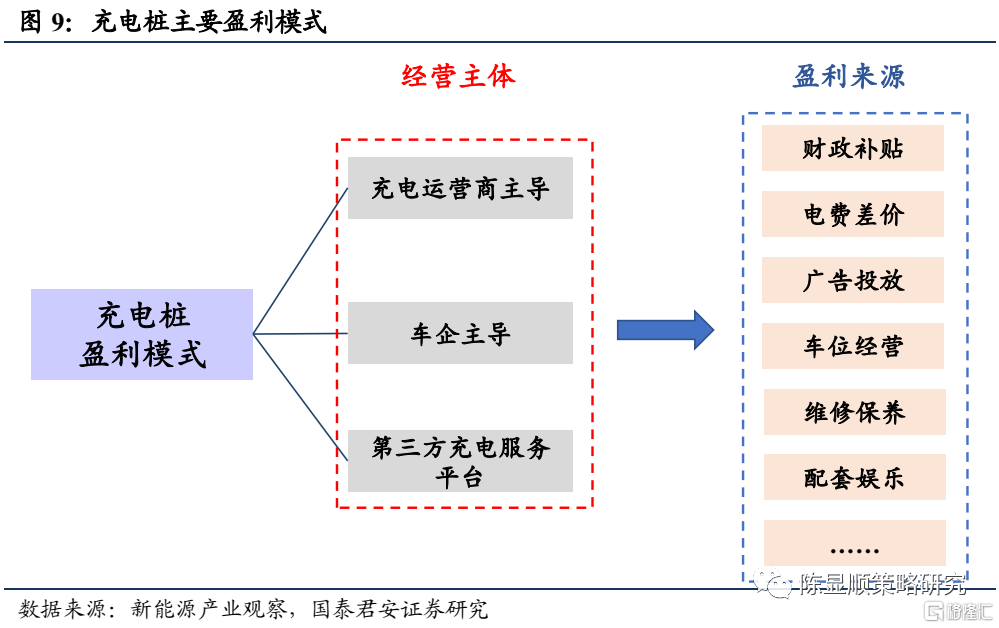

2.3. 行業盈利模式按經營主體劃分,充電樁主流的盈利模式有三大類,分別是充電運營商主導模式、車企主導模式、第三方充電服務平台主導模式。盈利來源方面,主要有:財政補貼、電費差價、廣吿投放、車位經營、維修保養、配套娛樂等。

充電運營商主導模式:由充電運營商去完成充電樁業務的投資建設和運營維護,併為用户提供充電服務的運營管理。該模式的充電運營商具備雄厚資本,前期需要對場地、充電樁等基礎設施進行大量投資。該模式的服務內容和場景佈局方面更加市場化,只有充電運營商巨頭才能生存下去。盈利能力主要取決於單樁利用率和充電服務費。目前充電運營商模式單一,收入基本來自用電服務費。由於行業競爭激烈、用户對充電費用很敏感,就導致各地充電服務費提升困難。整體而言,該模式目前整體盈利水平不高,需要充電運營商不斷去完善發展運營模式,進一步挖掘其他價值和增值服務,打開多元化商業模式。

車企主導模式。在車企主導建樁的模式中,主要分為兩類:自主建樁、合作建樁。1)自主建樁模式中,需要車企支付高成本建造及後期維護。車企建樁的收入為電費差價和服務費,並且客户羣體單一,只面向車企固定車主,利用率低,很難實現盈利。因此,自主建樁對車企的資金和用户數量都有較高的要求,這樣的模式更加適合客户數量龐大且核心業務穩定的車企。2)合作建樁模式下,車企在和充電運營商合作建站,車企提供客户羣體,充電運營商提供能源供給與技術支持,實現雙方共贏。

第三方充電服務平台主導模式:通過資源整合能力,將不同的充電運營商的充電樁接入到自家平台。通過一站式後台、在線管理,低成本運維。第三方充電服務平台為充電運營商提供全系列服務,為用户提供更便捷的一站式充電體驗。

3

風起青萍之末:為何在當前時點推進充電樁

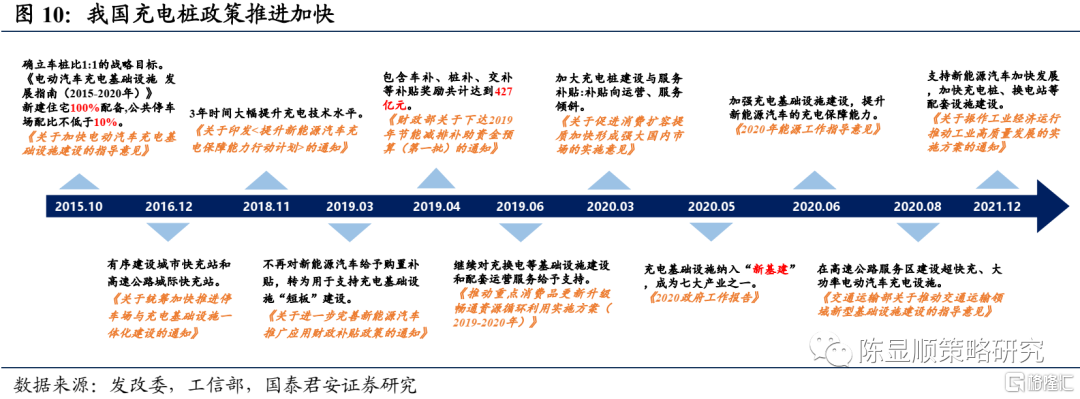

3.1. 穩增長髮力,充電樁處於新老基建交匯點作為新能源產業鏈上、下游的橋樑,充電樁的建設得到了各方關注,在國家新能源汽車發展路線的基礎上,各地陸續推出充電樁建設規劃。《2020年政府工作報吿》中,充電基礎設施被納入“新基建”,成為七大產業之一。2021年12月14日,發改委、工信部發布關於振作工業經濟運行、推動工業高質量發展的實施方案,方案提出,完善汽車產業投資管理,統籌優化產業佈局,支持新能源汽車加快發展,加快充電樁、換電站等配套設施建設。發力穩增長,能源新基建成為重要一環。2021年中央經濟工作會議指出,當前經濟面臨需求收縮、供給衝擊、預期轉弱三重壓力,堅持穩字當頭,強化政策發力。隨着穩增長主線逐漸清晰,地產投資下行消費修復緩慢,基建投資是必選動作。新能源車保有量提升保障充電樁中長期成長空間,新基建有望加快短期充電樁建設節奏。經濟承壓下電網逆週期投資力度有望加強,充電樁作為新基建的組成部分,建設節奏或將加速,設備廠商將直接受益於充電樁的建設。

3.2. 建設端:規模提速新能源汽車銷量快速增長拉動充電基礎設施建設需求,充電樁保有量增速較快。2021 年國內新能源汽車累計產銷量分別為354.5 萬輛和352.1萬輛,同比增長159.5%和157.5%。截止2021年底,全國充電基礎設施保有量達261.7萬台,同比增加70.1%;其中,公共充電基礎設施114.7萬台,隨車配建充電樁147.0萬台。總體來看我國充電樁建設基本屬於超前建設,近幾年充電樁數量基本保持了持續高效的增長趨勢,車樁比從2015年7.8:1下降到2021年3:1。

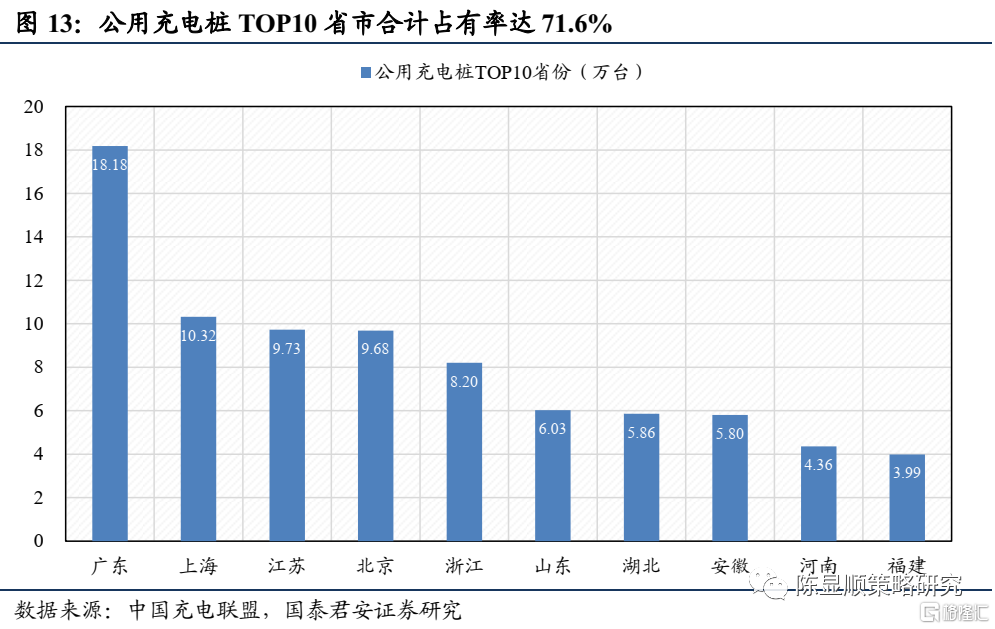

發達地區領先佈局,其餘城市快速追趕。整體來看我國廣東、上海、江蘇、北京、浙江已經形成了規模化的充電服務網絡,2021年公用充電樁保有量分別為18.2萬台、10.3萬台、9.7萬台、9.7萬台和8.2萬台,合計佔全國充電樁數量的比重達到48.9%;排名前10省市建設的公共充電基礎設施佔比達到71.6%,集中度繼續保持高位。我們認為後續我國充電樁建設仍將繼續保持當前發達地區領先,其餘區域快速追趕的局面:1)一線城市由於大多存在汽車限牌限購、以及新能源公交普及程度較高等特點,其對充電樁建設存在較大需求;同時物流車、出租車等專用車的推廣對於充電樁利用小時數也是很大的保證,從而提高運營企業的建樁積極性。2)對於二、三線城市而言隨着新能源汽車的消費擴散,其對充電樁的需要也將持續上升;同時考慮本身較小的基數水平,整體增速保持在40%以上。

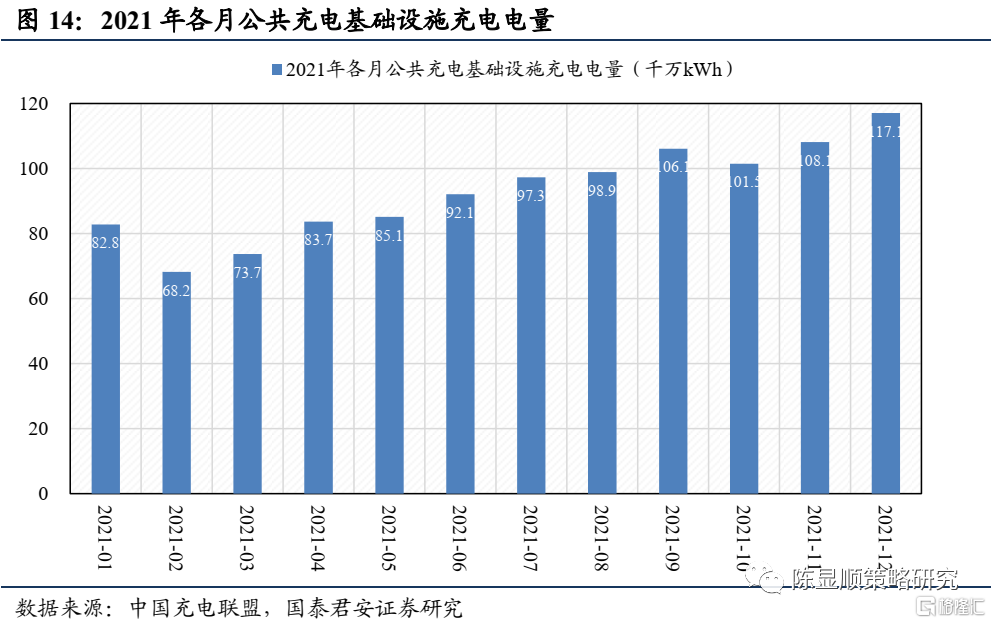

3.3. 運營端:充電量快速增長充電量繼續保持快速增長,乘用車充電需求加速。根據中國充電聯盟的數據顯示,2021年我國充電總電量達到111.5億kWh,同比上漲58.0%;從月度水平來看與2020年相比均有顯著提升,電動汽車充電需求持續快速增長。從充電量分佈區域來看與充電樁分佈呈現同樣的趨勢,廣東、江蘇、四川領跑全國。從終端流量來看,電量流向以公交車和乘用車為主。

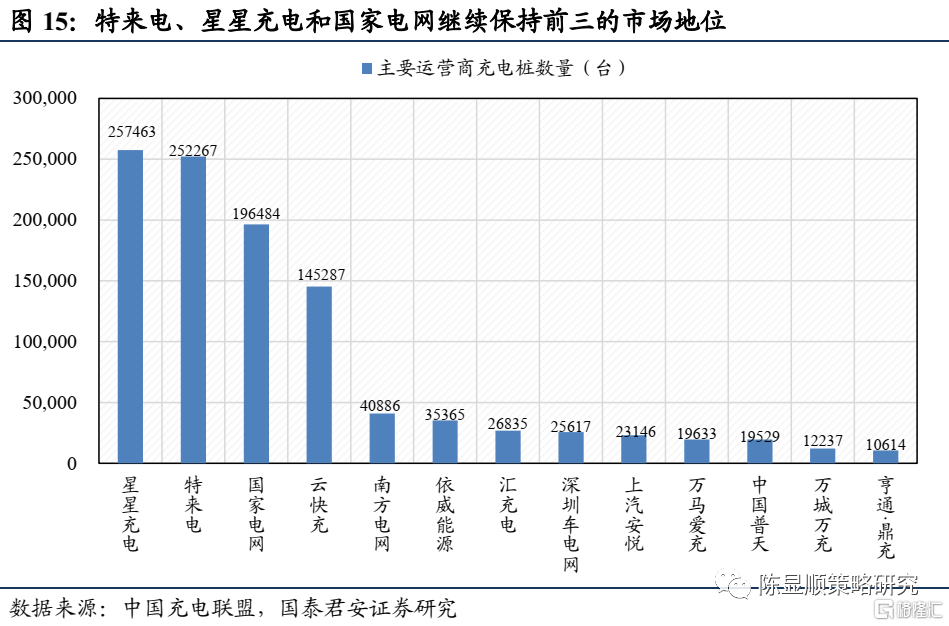

強者恆強,充電運營企業市場較為集中。從運營端來看整體依然保持強者恆強的競爭格局,截止2021年底全國充電運營企業所運營充電樁數量超過1萬台的共有13家,其中特來電、星星充電和國家電網分別運營25.7萬台、25.2萬台和19.6萬台,繼續保持前三的市場地位。整體來看Top13運營商運營充電樁數量佔總量的92.9%,前三家企業合計佔比超過60%,充電運營市場整體呈現強者恆強的局面。

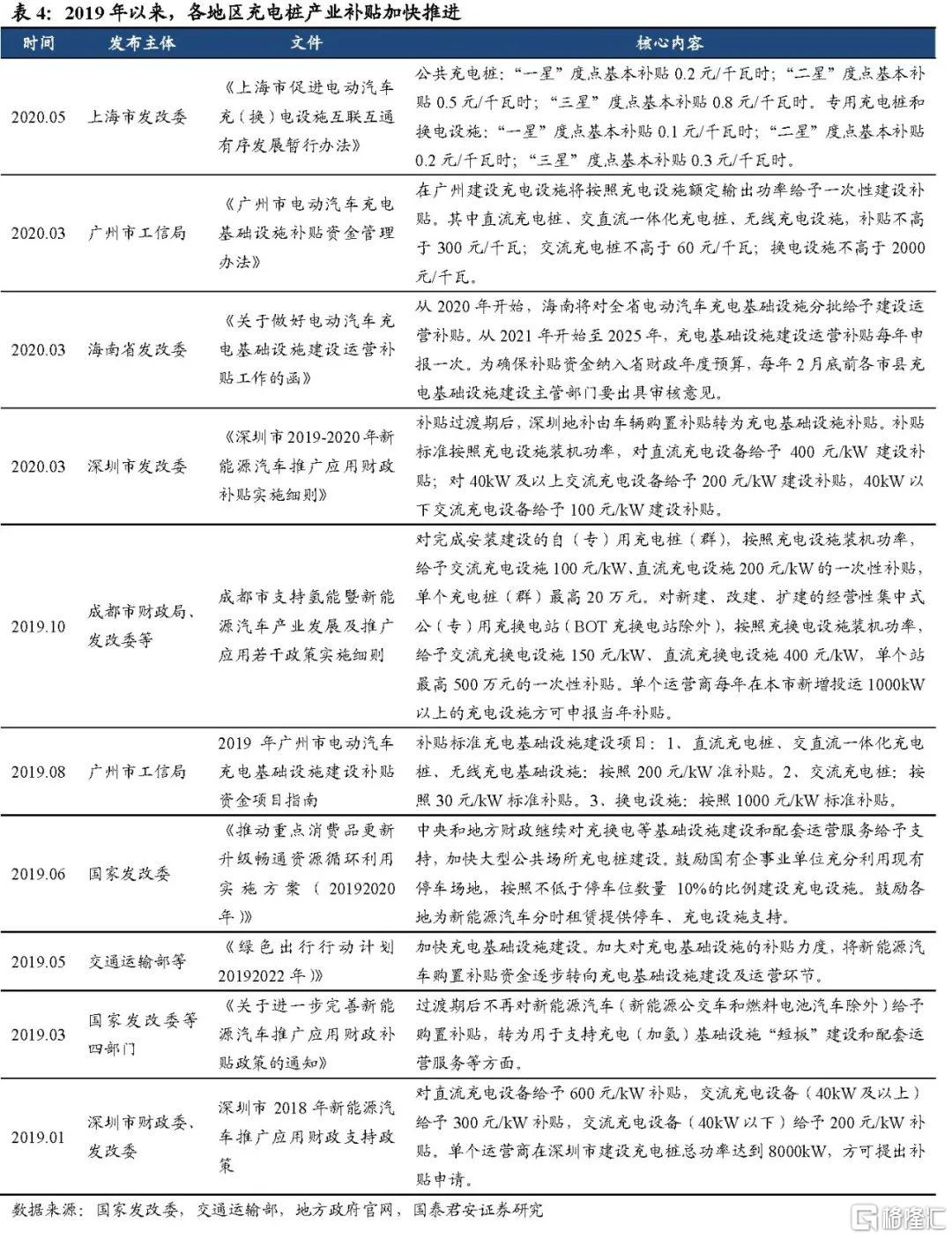

3.4. 補貼加碼,市場空間打開政策支持力度加大,市場空間打開。2015 年9 月,國務院辦公廳發佈《關於加快電動汽車充電基礎設施建設的指導意見》,第一次明確了充電樁行業的政策方向。隨後,國家和各省市相關部門紛紛出台政策,推動充電樁產業的發展建設。2020 年1 月11 日,國家能源局監管總監李冶在中國電動汽車百人會論壇2020 上表示,國家能源局將繼續會同相關部門,加強充電基礎設施相關行動計劃的督促實施,紮實組織促進我國充電基礎設施的發展。

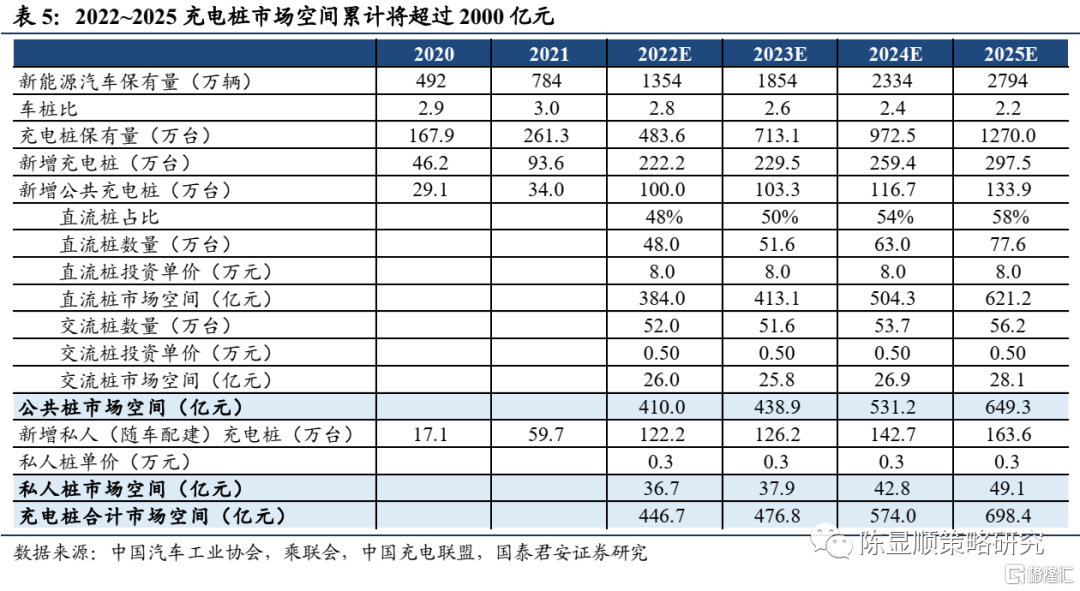

到2025年充電設備市場累計2000億市場空間。2021年我國新能源汽車銷量為352.1萬輛,市場佔有率達13.4%。據乘聯會預計,2022年新能源汽車有望突破600萬輛,新能源汽車滲透率在22%左右。總體上,2022-2025年充電樁設備累計市場空間將超過2000億,其中2025年單年市場空間達700億元。具體測算假設如下:1)2025年新能源汽車保有量達2800萬輛,其中未來幾年新增車樁比保持持續下降趨勢。2)2022~2025新增公共充電樁佔比約45%;公共樁中,直流樁佔比逐步小幅抬升。3)考慮後續直流模塊的下滑和充電樁功率提升的相互抵消作用,預計公共直流樁價格將保持在8萬元左右。

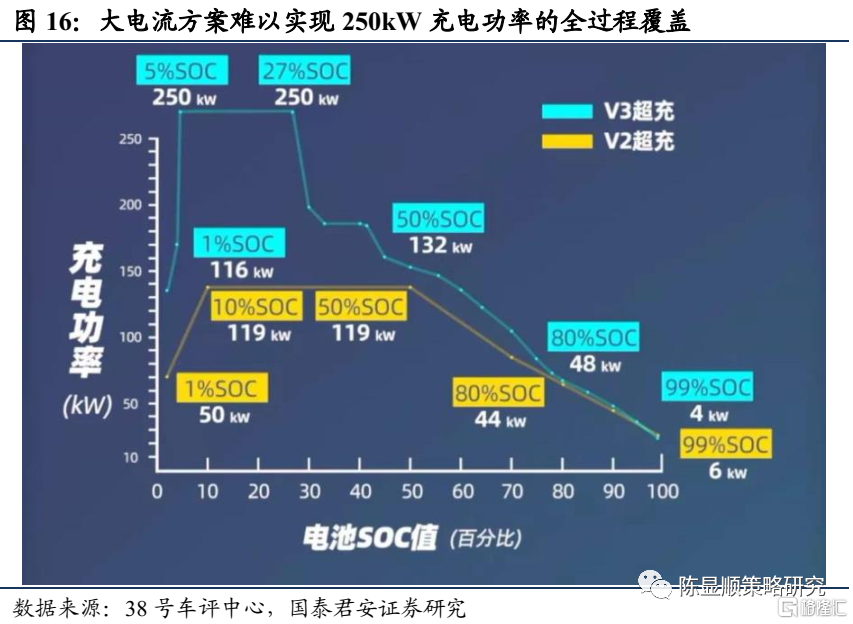

3.5. 下一個風口:高壓快充從高續航里程走向快速充電,高壓快充成為主流解決方案。在實現了高續航里程之後,充電難題將成為車企接下來要重點解決的消費者焦慮。目前看主要有三大類解決方案:一是以蔚來汽車為代表的換電方案,二是以特斯拉為代表的大電流快充方案,第三種是以保時捷等為代表的高壓快充方案。從成本以及技術可實現性角度看,高壓快充有望成為主流解決方案。採用高壓架構除了能夠提高充電功率,在整車電機輸出功率不變的情況下,能夠顯著減小電流,從而有效降低熱損耗,帶來續航里程的提升;大幅降低的電流帶來車內線束線徑的減小,有利於車內空間佈局的優化,同時減輕整車重量。800V高壓架構有利於降低熱損耗、提升續航里程。目前採用高電壓方案實現快充的車型有保時捷Taycan,搭載800V 高壓架構,充電4min,續航100km。2021年以來,比亞迪、極氪、廣汽、小鵬等諸多車企相繼推出800伏高壓平台,作為解決充難題的手段,超級充電樁標準在2021年的落地也為行業發展創造了客觀條件。高壓快充的高充電功率通常體現在充電量的20%-80%,兩端的功率相對較低,因而快充適合作為補電的重要手段。

4

投資主線:關注充電運營市場與高壓系統零部件廠商

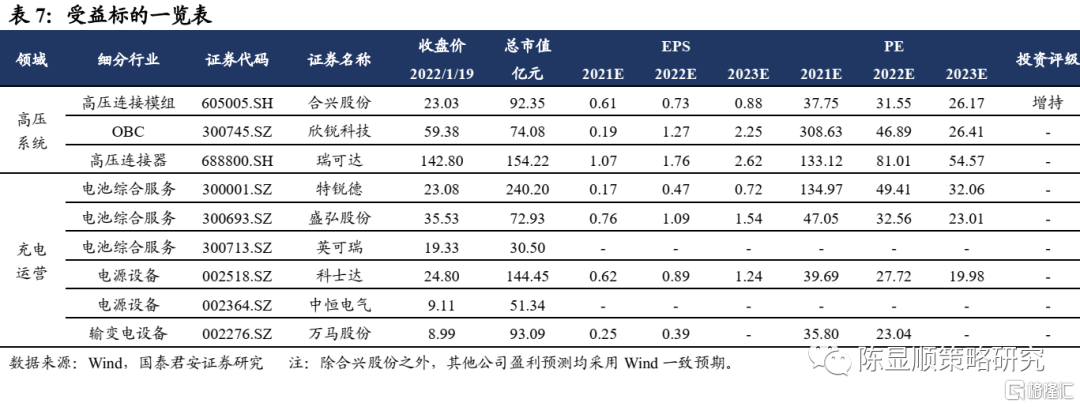

一方面,新能源汽車保有量的上升必將拉動充電基礎設施建設的需求,同時保有量的上升也將進一步提升現有充電樁的利用率,從而改善運營商盈利水平。另一方面,隨着超級快充時代來臨,高電壓平台加速滲透,充電端迎來新的技術風口。具體來看我們認為投資分為兩條主線:1)充電運營市場:行業整體呈現頭部集中趨勢,龍頭企業在充電樁佈局等方面擁有地域優勢和先發優勢,隨着保有量提升帶來的充電量(單樁利用率)的上升,運營服務費將快速增長,改善盈利能力。受益標的:特鋭德、科士達、萬馬股份、盛弘股份、中恆電氣、英可瑞等。2)高壓系統零部件供應商:隨着超級充電樁標準的落地,疊加配套高壓組件的技術進步,未來幾年高壓快充車型將加速推出帶動相關零部件的快速增長,同時技術門檻的提升也有助於市場份額向技術優勢企業集中。

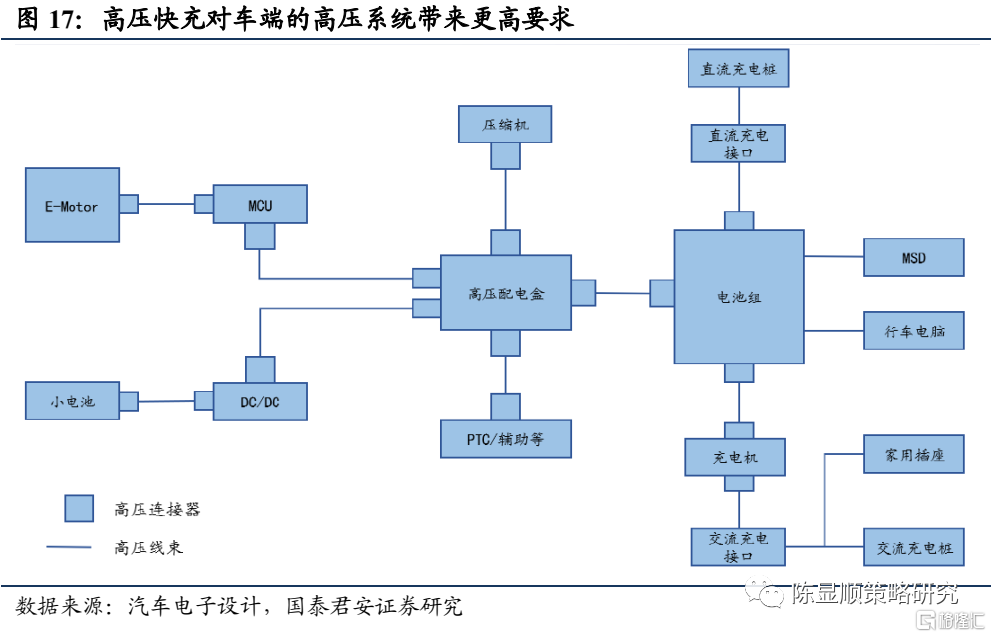

在充電樁端對於高功率充電時的熱管理等要求更高,通常需要採用液冷;對車載端的高壓組件包括大三電(電池、電機、電控)、小三電(車載充電機、高壓配電盒、DC/DC轉換器)以及電動壓縮機等也提出了更高的要求,體現在功率半導體、電池材料、高壓連接模塊及其材料上,滿足耐高壓、絕緣和EMC等屬性。推薦標的合興股份,受益標的欣鋭科技、瑞可達。

5

風險提示

1)新能源汽車銷量不及預期;2)高壓快充技術發展受到制約;3)充電樁產業政策不及預期等。

More Content