收水當前,隔夜美股又來大跌,高科技集中營成了重災區,而這個板塊的當紅炸子雞,新能源汽車首當其中,特斯拉跌了,兩個美國新勢力Rivian、Lucid跌了,三個中國新勢力也一樣跌。今天的港股市場,新能源產業鏈同樣以跌市示人。

作為高估值板塊,新能源汽車產業鏈似乎已經難逃下跌命運,當中也包括一些零配件廠商。

新能源汽車產業鏈經常被拿來和智能手機產業鏈相類比,過去十年,智能手機浪潮造就過不少牛股,除了蘋果,一眾產業鏈公司也都雨露均沾。舜宇光學就是這樣一家公司,它是手機攝像頭的供應商,曾經創造過這樣一個記錄:

2011—2020年,公司營收以35.3%的CAGR高速增長,淨利潤則以高於營收的42.6%CAGR增長,股價創下10年68倍的增幅,以國內市場份額計算,舜宇穩居頭把交椅。

不過,舜宇的成就主要跟隨智能手機浪潮,現在這個浪潮已到飽和期,舜宇的業績也出現了明顯放緩,2020年的營收僅增長0.4%,無法與以往30%+、40%+相提並論,未來的舜宇,還剩下什麼?

1

舜宇的硬傷

光學器件屬於高精領域,持續的研發投入、長期的技術積累,造就了不同廠商的經營壁壘。

在智能手機增長最快速的時期,舜宇光學雖説一步步走到了出貨量第一的位置,但它很長時間沒法攻入蘋果產業鏈,而蘋果代表的是,業內最具説服力的技術高度,更重要的是,蘋果產業鏈的高毛利是出了名的。

有人歸咎於中國台灣光學器件生廠商大立光,認為它過分壟斷專利,更絕的是,大立光對競爭對手實施360度“無死角”精準打擊。只要試圖成為蘋果光學器件供應商的公司,大立光就會採取各種手段打壓,當年大立光和玉晶光“同室操戈”的案件就是典型。為了阻止同為台灣光學器件供應商的玉晶光進入蘋果產業鏈,2013年大立光在蘋果公司的老巢--加州,狀吿玉晶光侵犯專利,經過三年的拉扯才最終和解。

不過,專利保護本身是法律和行業所賦予的權利,大立光拿起專利武器無可厚非,如果只是簡單把攻不入蘋果的鍋甩給對手,顯然有失偏僻,最終還得講講自身實力。

在光學鏡頭技術的專利數量上,大立光手握超過3000種,全球第一;技術路線上,大立光也是立馬當先,維持着對競爭對手的優勢。在像素上,2019年量產108MP鏡頭,並給小米11系列供貨,而次年舜宇才實現100MP鏡頭的量產;在多鏡片上,2019年大立光完成8P鏡頭量產,而舜宇在2021年才實現8P鏡頭量產。

眾所周知,蘋果對供應商的要求近乎苛刻,一定是全行業最頂級的供應商才有資格入它的法眼,在技術代際上跟不上全行業最頂尖的大立光,這才是舜宇長時間無法進入蘋果供應鏈的根本原因,這也導致了舜宇的毛利率(20%左右)大幅落後於大立光(60%左右)。

雖然,舜宇在去年成為蘋果的供應商,但在份額上仍然大幅落後大立光。而實際上,舜宇能夠進入蘋果供應鏈,其中一個重要原因還在於蘋果的有意為之,因為大立光的份額過分龐大,出於加強對供應商的管控力度,蘋果一直有動機引入光學鏡頭供應商,以平衡大立光過大的“勢力”。

但是,這份遲來的“大禮”,對於舜宇而言,並不是一件十分值得高興的事。因為智能手機高峯期已經過去,整體行業未來幾年能夠維持現在的出貨量已經不易,甚至有可能下滑,這個時候才進入蘋果供應鏈,舜宇很明顯是趕了個晚集,對整體業績的提升,遠不如想象中高。

當然,舜宇並不是不會講故事,就像它對外宣稱的那樣,將大力切入新能源汽車賽道。

2

新能源是救命稻草嗎?

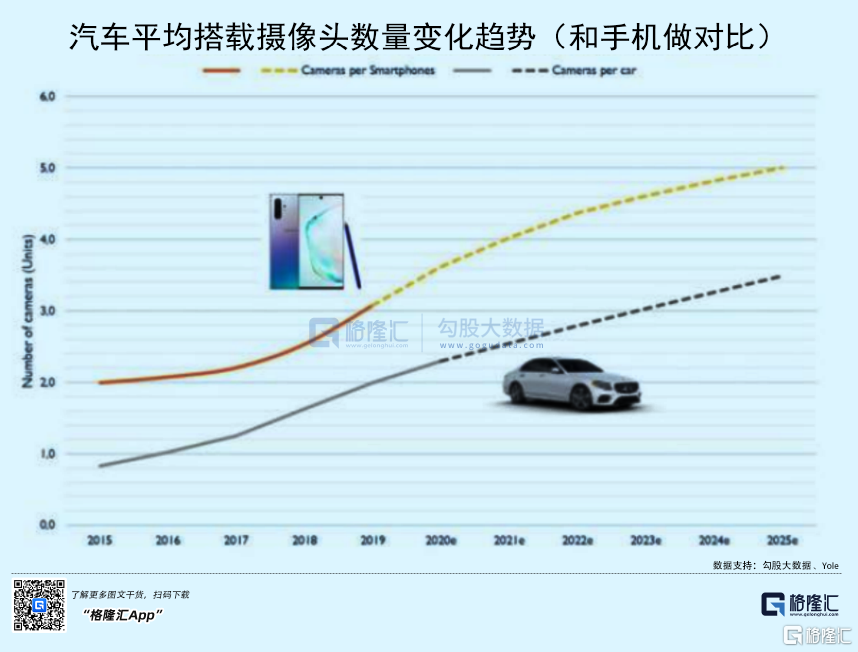

因為自動駕駛的興起,攝像頭成了電動車必不可少的配件,而隨着自動駕駛級別的不斷提升,單車的攝像頭配置數量也在不斷增加。甚至燃油車為了和電動車競爭,也主動加大了攝像頭的配置,從市場規模上看,這是一條足以媲美智能手機的賽道。

因此,舜宇順勢介入車載攝像頭領域,具備合理性。從結果上看,似乎也證明舜宇戰略的正確性。統計數據顯示,舜宇2020年車載鏡頭出貨量同比增長12.1%至5617萬顆,市場份額超過30%,感知類車載鏡頭出貨量市場份額高達51%,這也是舜宇股價在經過了2018年的大回撤之後,重新步入上漲通道的最大原因。

不過,在未來的增長預期方面,市場對舜宇的追捧有可能過度狂熱了,理由很簡單。

首先,在智能手機時代,舜宇能夠快速增長,很大程度上有賴於中國“壟斷”了全球智能手機的生產。高峯期產量佔全球的比例超過80%,而且中國手機品牌後來居上,華為曾經超過蘋果,直逼三星,舜宇可謂佔盡了天時地利人和。

然而,在新能源汽車時代,局面就不一樣了,中國的汽車產銷量是全球第一,但是佔比只有25%,遠低於智能手機的全球佔比,這也是汽車製造特點決定,因為這種大件商品,出於物流效率、成本,以及自身的工業產值,對地方經濟和社會的貢獻,加上各地的保護政策,基本不可能將絕大部分製造集中在某一地,反而很適合在當地建廠。

從這個角度上看,舜宇當年享受的智能手機制造的天時地利人和,就要大打折扣。雖然中國現在的新能源汽車產量佔比全球超過50%,但基本也只是時間上的搶跑,現在全球各地,尤其是汽車大國,在新能源領域開始奮起直追,中國的佔比很難長時間維持在高位。所以,簡單粗暴地説舜宇能夠享受到和智能手機那樣的製造紅利,明顯是YY過度了。

第二,舜宇在比較早的時期切入新能源汽車領域,戰略眼光值得肯定,但同時也有賴於大立光過分迷戀蘋果手機,在新能源汽車領域動作太慢所致,2019年初,大立光宣佈退出車載鏡頭領域,不再承接來自車廠或組裝廠的訂單。現在,智能手機時代紅利消失,大立光正如夢初醒,在新能源汽車領域奮起直追,加上國內像聯創電子這樣的車載鏡頭公司的崛起,未來的競爭,肯定會更加的白熱化。

第三,在智能手機時代的增長,是“0-1”的階段,基數很低,所以增長起來可以很快、很長,但在現在的基數已經很大,很難在獲得動則30%、40%這樣的年符合增速,而且還要面對已經出現的智能手機業務的下滑,能夠維持增長,已經很不容易。

舜宇的高光時刻,很可能已經被定格在智能手機時代。

3

估值還是虛高

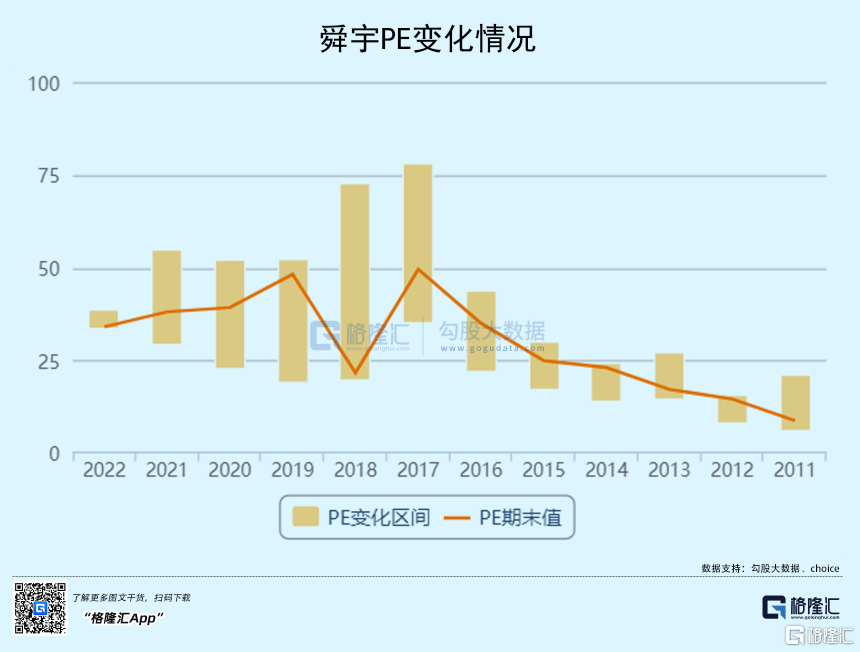

舜宇的股價,從2019年的低位反彈至今,漲幅已經2倍有多,PE(TTM)35倍,雖然較之前幾個月有所回落,但在歷史上仍然處於相對高的位置。

舜宇這兩年股價的上漲動力,主要來自新能源汽車吹起的大浪潮,但也正因為這個浪潮,只要和新能源扯上邊的,很容易被炒上天,估值模式不斷往後移,5年是最低消費,10年都是正常現象,更離譜的,算到2060年。炒作的時候很上頭,但是日後要兑現的時候,就會很頭疼。作為新能源汽車概念股之一,舜宇同樣享受了行業的發展紅利,問題在於,高估值要想持續,就需要交得出與之相匹配的業績增速,否則是不可能持久的。

隨着智能手機出貨量的飽和,舜宇最大的一塊業務--手機鏡頭及相關,正在遭遇實質性下行,而且基本不可能重回巔峯。新能源汽車相關業務雖然有增長,但佔比還無法和智能手機相提並論。換句話説,舜宇現在的業務結構呈現的是一升一降,降的還是大頭,升的部分也正遭遇競爭加劇,舜宇在新能源汽車上的先發優勢,還能持續多久,得打上一個問號,能否交出與估值相匹配的業績增長,更要打上一個大大的問號。

更重要的是,整個新能源汽車概念板塊能夠有現在的估值,相當大的部分要“歸功”於疫情之後全球大放水。雖然這個月到目前位置,舜宇的股價回調了超過15%,但對比估值和業績增速預期,顯然還沒有跌透。

站在現在這個節骨眼上,美聯儲收水已經板上釘釘,再過兩個多月有可能直接宣佈加息,流動性收縮預期之下,像舜宇這類高估值科技公司有可能首先受到衝擊,估值下行的壓力是非常大的,拋售潮可能才剛剛開始。

More Content