本文來自格隆匯專欄:國泰君安證券研究 作者:趙子健 連冠

摘要

中國擁有全世界最多的眼病患者,近視、乾眼症、視網膜疾病和過敏性結膜炎等是眼科患者的主要病症,不同病症對應的治療方式也不盡相同。

目前,中國患病率較高但診斷率較低,大量眼科患者尚未得到有效治療,同時眼科用藥市場存在大量未被滿足的臨牀需求。隨着互聯網發展、人口快速老齡化、居民可支配收入增長,以及眼科疾病防治意識逐步增強,我國眼科用藥需求不斷擴大。在此基礎上,爲進一步釋放患者消費需求,國家從宏觀政策方面不斷頒佈相關利好消息,促進眼病治療率以及眼藥滲透率的提升。

國內外企業不斷創新各自眼科用藥的技術,逐漸形成眼科適應症藥物競爭的格局。眼科藥物主要賽道包含治療近視的低濃度阿託品、治療乾眼症的相關抗炎藥以及治療AMD的3種抗VEGF抑制劑等。

未來,隨着新藥物和新技術不斷髮展,眼科藥物治療需求不斷擴大,我國眼科用藥市場規模有望進一步壯大,該領域前景廣闊。

導讀:

近年來,中國眼科患病率不斷增加,但診斷率較低,大量眼科患者需求尚未被滿足。眼科藥物雖然技術壁壘較高,但隨着新藥和新技術的不斷創新突破,我國眼科用藥市場規模有望進一步壯大,該領域前景廣闊。

一、行業概述

1.1

近視與乾眼病是未來潛在研發領域

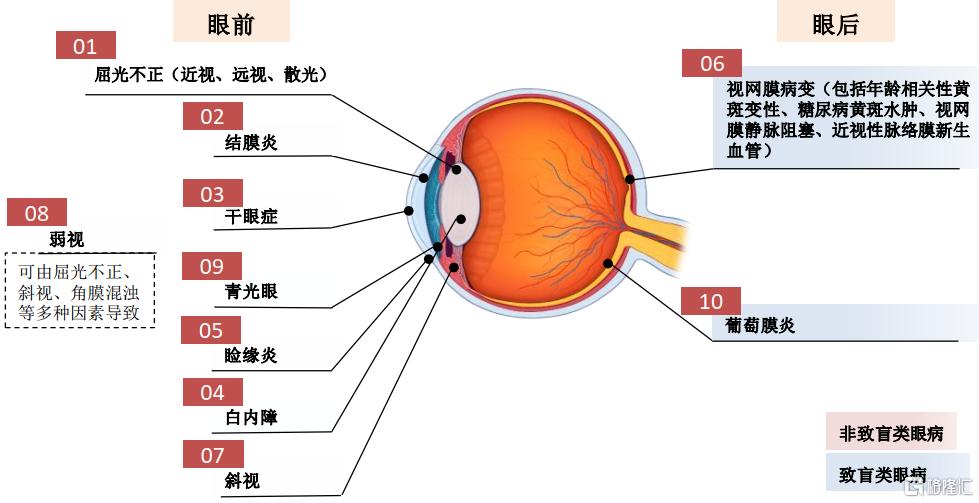

眼科是研究發生在視覺系統,包括眼球及與其相關聯的組織有關疾病的學科,眼病一般可根據發病位置分爲眼前和眼後疾病。由於人口老齡化、電子產品廣泛使用、用眼強度加大,近年來各類眼病發病率不斷呈上升趨勢。Frost & Sullivan報告顯示,2019年中國的十大常見眼科疾病依次爲屈光不正(包括近視、遠視及散光)、結膜炎、乾眼症、白內障、瞼緣炎、視網膜病變、斜視、弱視、青光眼和葡萄膜炎。

圖1 常見的眼科疾病

資料來源:Frost & Sullivan

1.1.1

各類眼科疾病概況

(1)近視

近視是一種近處視物清晰、但遠處視物模糊的常見疾病,成因爲光線進入眼內屈光不正令焦點落在視網膜前方而非落在視網膜上。近視通常發生於青少年時期,我國20歲以下人羣近視率約爲68%。在學習壓力增大、電子產品使用增多的情況下,未來青少年近視人羣會進一步增加。

低濃度阿託品(Atropine)滴眼液是兒童青少年近視防控適宜技術指南推薦的唯一一種抗膽鹼藥。目前,國內外市場尚無正式獲批上市企業,少數公司處於臨牀Ⅲ期階段,市場缺口極大。

(2)過敏性結膜炎

過敏性結膜炎是一種結膜對外界變應原產生超敏反應引起的眼病,通常是季節性的,常見症狀有結膜紅腫、瘙癢和淚液增多。過敏性結膜炎可以發生於任何人羣,患者數量在常見眼病中位居首位,我國患病率約爲20%。

過敏性結膜炎主要靠局部使用滴眼液治療,主要類別有抗組胺藥和肥大細胞穩定劑,市場規模巨大,但相關抗炎抗過敏藥物準入壁壘較低,賽道擁擠。

(3)乾眼症

乾眼症是由於各種原因影響,導致淚液分泌異常眼病,病發時眼睛有乾澀感,容易產生疲勞,眼睛瘙癢、畏光、流淚。乾眼症可病發於任何人羣,其中用眼過度者或者長期對電腦、手機者患病率較高,我國患病率約爲20%。

乾眼症主要靠局部使用滴眼液治療。其中人工眼淚可以緩解輕度乾眼症,但不能根治。中度及重度乾眼症需要更爲有效的抗炎藥,目前使用最廣泛的是環孢素A滴眼液,國內獲批上市的僅有興齊眼藥茲潤滴眼液,市場缺口較大、前景廣闊。

(4)白內障

白內障是由老化、遺傳、外傷及中毒等原因引起的人眼天然晶狀體變性而發生混濁,導致光線被混濁晶狀體阻擾無法投射在視網膜上,造成患者視物模糊或完全失明的疾病。據中華醫學會眼科學分會統計,我國60-89歲人羣白內障發病率是80%,而90歲以上人羣白內障發病率達到90%以上。隨着我國老齡化進程加快,未來白內障患者可能會進一步增加。

目前,通過手術植入人工晶狀體以取代已變渾濁的天然晶狀體是治療白內障唯一有效的手段。與白內障相關的藥物主要是白內障術後抗炎、抗生素類滴眼液,可選品類較多,準入壁壘較低,市場競爭較爲激烈。

(5)視網膜疾病

視網膜疾病是一大類由於不同原因導致的、眼底視網膜血管發生變化引起的眼部疾病,主要包括老年性黃斑變性(AMD)、糖尿病性黃斑水腫(DME)、視網膜靜脈阻塞(RVO)及病理性近視(PM)。這類疾病爲全世界視力障礙及失明的主要原因,多發於中老年人羣。

目前,視網膜疾病的治療主要是在玻璃體內注射抗血管內皮生長因子(VEGF)藥物,獲得NMPA批準治療眼底血管病變的抗VEGF藥物主要有雷珠單抗、康柏西普和阿柏西普,市場集中度較高。抗VEGF藥物是國內眼藥市場增長的主要驅動力,據華經產業研究院數據,2019年國內眼底病患者人數在2573萬人左右,而3種抗VEGF藥物總滲透率僅爲2%,未來市場前景巨大。

(6)青光眼

青光眼主要是由眼壓增高引起的機械性壓迫和視神經缺血進而引發的眼部障礙疾病,通常可分爲開角型青光眼及閉角型青光眼兩類,是全球第二大致盲因素。青光眼多發於中老年羣體,國內總發病率約爲1%,45歲以後爲2%。

青光眼多半需要手術治療,少部分通過局部使用降眼壓的滴眼液治療。青光眼治療藥物主要是前列腺素類似物(PGA)、β受體拮抗劑、α受體激動劑、碳酸酐酶抑制劑等,原理爲通過增加房水排放或減少房水產生,以將眼壓降低至目標水準。未來,PGA類市場份額有望進一步提升,但總體上青光眼藥物市場準入壁壘較低,市場競爭激烈。

1.1.2

近視與乾眼病患病比例高,用藥潛在市場大

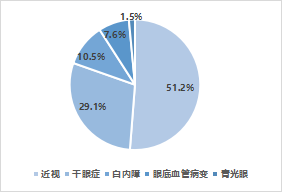

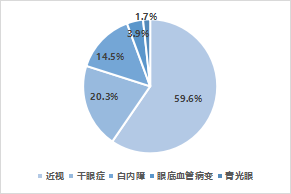

據世界衛生組織發佈的首份《世界視力報告》,截至2020年,全球超過22億人視力受損或失明,中國是眼病患者大國。主要的眼科疾病包括近視、乾眼症、青光眼、白內障和眼底血管病變五大類,其中國內外近視患者在整體患者人數中佔比均超過50%,其次爲乾眼症。對比國內外,中國近視和白內障的比例高於全球比例,但乾眼症、眼底血管病變和青光眼低於全球比例。整體而言,近視和乾眼病患者人數比例高,且逐年上漲,是未來藥物研發的主要關注領域。

圖2 2020年主要眼科疾病患病人數佔全球比例

資料來源:WHO,國家統計局,國泰君安證券研究

圖3 2020年主要眼科疾病患病人數佔中國比例

資料來源:WHO,國家統計局,國泰君安證券研究

1.1.3

眼科主要疾病治療方式不盡相同,乾眼症依靠藥物治療

不同眼科疾病其治療方式也不盡相同,但藥物治療均是其中重要的治療途徑。治療近視的低濃度阿託品、治療乾眼症的玻璃酸鈉和環孢素滴眼液等、治療眼底血管病變的抗VEGF藥物以及白內障和青光眼對應的藥物治療均是治療眼科對應病症的重要手段。其中,乾眼病主要依靠局部使用滴眼液治療,藥物市場缺口較大,前景廣闊。

表1 主要疾病治療方式

資料來源:WHO,Frost & Sullivan,國泰君安證券研究

1.2

眼科用藥市場規模逐年擴大,前景廣闊

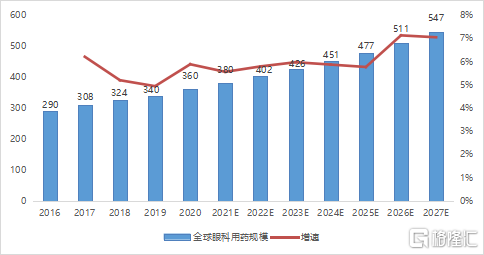

眼科疾病患病人數的不斷增加、不同藥物及療法的創新,以及患者消費能力的提升共同帶來了眼科用藥市場的快速發展。據灼識諮詢的數據顯示,目前全球眼科用藥市場規模增長比較穩定,從2016年的290億美元增長到2020年的360億美元,年複合增長率爲5.6%。預計未來將穩步增長至2027年的547億美元,2020-2027年複合增長率爲6.2%。

圖4 全球眼科用藥市場規模及增速(單位:億美元)

資料來源:灼識諮詢,國泰君安證券研究

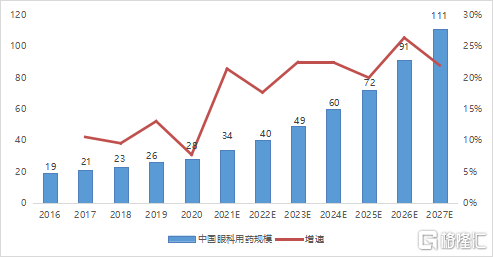

中國眼科藥物市場處於起步階段,但發展十分迅速。中國眼科藥物的市場規模已經由2016年的19億美元增長至2020年的28億美元,複合年增長率爲10.2%。預計未來將快速增長至2027年的111億美元,2020-2027年複合增長率爲21.7%,遠超同期全球眼科藥物市場的增長。

圖5 中國眼科用藥市場規模及增速(單位:億美元)

資料來源:灼識諮詢,國泰君安證券研究

1.3

眼科適應症藥物百花齊放,創新藥物成爲發展難點

1.3.1

主要眼科用藥類別

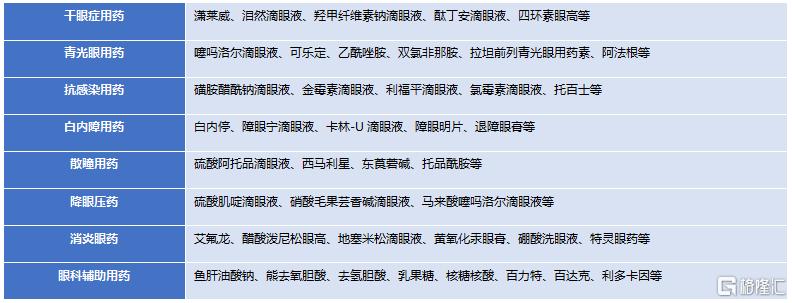

上世紀中後期,我國眼科專用藥物品種單一,以企業生產線主要產品的附屬品存在,多爲質低價廉的抗感染滴眼劑,銷量和利潤不高,佔市場總體份額較小。進入新世紀後,隨着互聯網發展、老齡化程度加深、居民可支配收入增長以及眼科疾病防治意識逐步增強,眼科用藥市場開始迅速發展,且競爭加劇,各細分適應症藥物百花齊放。

表2 部分眼科用藥類別及常用藥物

資料來源:藥智網,國泰君安證券研究

1.3.2

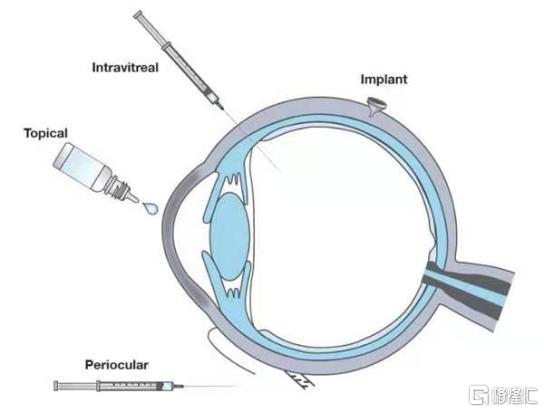

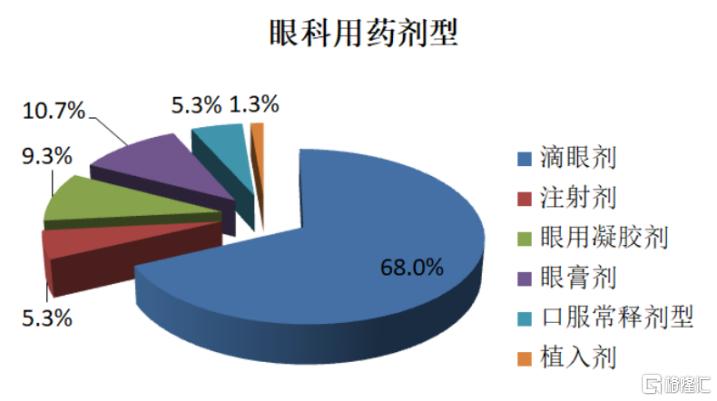

眼科不同的給藥方式

眼部結構具有特殊性,如果全身性給藥,則不能及時有效地到達眼部病竈部位,故眼科疾病一般採用局部給藥的治療方式。滴眼液和玻璃體注射給藥是眼表和眼底疾病的主要藥物。2020年《國家基本醫療保險、工傷保險和生育保險藥品目錄》中,眼科化學藥物製劑有75個品規;主要劑型爲滴眼劑,共51個品規,佔68%;此外是眼膏劑、眼用凝膠、注射劑、口服常釋劑型和植入劑。

圖6 眼部治療方式

資料來源:《2020年國家醫保目錄》

圖7 眼科用藥劑型

資料來源:《2020年國家醫保目錄》

目前,大分子藥物和基因或細胞類藥物一般是注射給藥,小分子藥物一般是滴眼劑局部給藥和口服給藥。小分子滴眼劑的藥物遞送邏輯有別於侵入性注射給藥。由於小分子滴眼劑具有方便、依從性最好、副作用最小以及價格便宜等優勢,其地位在眼科疾病治療上是難以替代的。

與其他疾病治療不同,目前大部分眼科治療性藥物只起到延緩疾病發展的作用,患者更願意採取手術方式進行徹底治療。治療性眼藥中,採用滴眼液局部給藥治療的患者居多。在給藥方案上,患者一般需要每日一次或多次眼表滴藥,多種滴眼液聯用或高頻次給藥會降低患者依從性。若給藥不能保證長期規律進行,則眼疾可能進一步惡化。

1.3.3

眼科創新藥物發展挑戰

眼睛是人體最爲精密、結構最爲複雜的一個器官,眼科藥物的研發需要建立在對眼科學有完整而深入的理解基礎上。相對於其他部位藥物,眼藥研發技術門檻要求相對較高。受限於眼科疾病病因的科學研究進展緩慢,全球眼科製藥企業的藥物研發工作主要集中在開發相對於當前已獲批準的藥物產品擁有一定優勢的新工藝及新劑型上,而不是發現新的靶點或新的作用機制。同時,國內主要眼科製藥企業的主流管線佈局多爲“引進爲主、仿創結合”,自主研發能力有待進一步提升。總的來說,中國眼科創新藥仍處在起步階段,存在以下諸多挑戰。

(1)資本青睞度

市場資本在以前主要流入癌症、心血管疾病等危及生命的疾病領域,但隨着互聯網發展、人口快速老齡化、居民可支配收入增長以及眼科疾病防治意識逐步增強,人們對眼科疾病的關注度上升,資本進入眼科領域的速度顯著加快,意願明顯上升。

目前,中國新藥研發費用主要來自投資機構,國內機構風格較爲謹慎。對於企業本身和投資機構而言,如果開發first in class或者純新靶點的藥物,風險巨大。所以,目前在研的眼科創新藥基本都是以引進爲主,缺乏自主創新,很少開發真正意義上的first in class藥物。

(2)監管審批

中國藥監局對眼科創新藥賽道的法規還在逐漸完善中,審批溝通環節是影響研發速度的重要因素。相比於美國,中國藥監局在溼性黃斑性病變、乾眼症等眼科創新藥審批上缺乏經驗,需要企業拿出一些美國審批相關藥物的文獻和申報記錄,從而共同推進藥物審批,整體審批速度會比較慢。

(3)藥物遞送系統

眼睛本身擁有多項特有“機關”保護其免受外界侵擾,但也正因此導致藥物難以被遞送到眼部的病變組織。藥物遞送系統涉及多個學科內容,且眼部具有獨特的生理結構以及眼科行業的特殊性,這些都導致了眼部藥物遞送系統的高壁壘。

二、驅動發展因素

2.1

政策利好供需兩端

我國政府重視居民眼部健康,全國眼健康規劃政策有利於眼科行業發展。2016年10月,國家衛計委發佈了《“十三五”全國眼健康規劃(2016-2020)》,推動眼科護理的資源合理分配,降低眼科疾病控制及管理的成本。此外,政府致力於通過醫保計劃提高核心治療的普及程度,如白內障等手術的報銷比例已高達70-90%,用於治療過敏性結膜炎的奧洛他定以及治療視網膜疾病的抗VEGF藥物都被納入醫保目錄。政府一系列措施有利於眼病治療率以及眼藥滲透率的提升,進一步釋放患者消費需求。

表3 我國眼科醫療相關政策

資料來源:政府官網,國泰君安證券研究

2.2

眼科用藥需求旺盛

2.2.1

多因素疊加,眼科用藥患者增加

隨着互聯網快速發展,人們對電子產品過度使用導致多類眼科疾病,主要涉及到青少年近視問題、上班族用眼過度的乾眼問題或者老年羣體的眼健康需求以及致盲性眼科疾病等。截至2019年,全國共計約有7億人患近視,3億人患乾眼症以及1.6億人患白內障,三大眼科疾病患病人數超過10億人次(不考慮發病重疊),上述問題均需要專業的眼科治療。伴隨着人們眼健康知識不斷增強,眼科用藥需求不斷擴大。

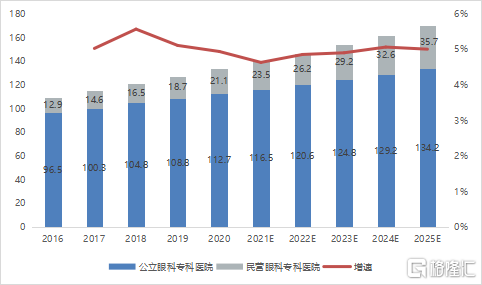

由於中國人口快速老齡化,加上其他導致眼科疾病患病率增加的變量,例如過度使用電子設備、空氣污染等,中國眼科疾病患者數量持續快速增長。根據灼識諮詢數據,我國眼科醫療診療人次從2016年的109.4百萬人次升至2020年的133.8百萬人次,複合增長率爲5.2%。我國主要眼科疾病診斷率都相對較低,高患病率與低診斷率導致中國擁有大量需求未滿的眼科疾病患者羣體。

圖8 2016-2025E年中國眼科醫療就診情況

資料來源:灼識諮詢,國泰君安證券研究

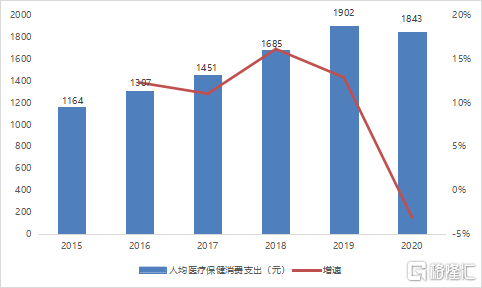

另一方面,中國居民的人均可支配收入不斷提高,2019年已達到3萬元以上。過去幾年,中國居民人均醫療保健消費支出逐年上漲,儘管2020年受疫情影響,相關支出有所下降,但近5年整體複合增長率仍保持在10%左右。未來,公衆對眼科疾病防治意識會逐步增強,預計眼科疾病藥物的治療需求將持續增長。

圖9 2015-2020年中國居民人均醫療保健消費支出情況

資料來源:國家統計局,艾媒數據中心,國泰君安證券研究

2.2.2

高患病率+低診斷率,中國眼科用藥需求尚未滿足

Frost & Sullivan報告顯示,2019年中國各類眼科疾病的患病人數遠高於美國。其中,過敏性結膜炎、近視(20歲以下)患病人數爲美國的4倍以上,乾眼症、白內障、瞼緣炎、青光眼的患病人數均爲美國的7倍以上,視網膜疾病的患病人數爲美國的2倍,葡萄膜炎患病人數爲美國的11倍。

中國眼科患病人數雖然高於美國,但各類眼科疾病的診斷率較低,大量患者需求尚未被滿足。根據灼識諮詢數據,中國過敏性結膜炎診斷率僅爲1%,乾眼症爲11.5%,青光眼爲20%,視網膜疾病爲2%-3%;而美國的診斷率分別爲4.3%、45.2%、78.2%、33%-35%。“高患病率+低診斷率”,預示着中國眼科疾病治療市場未來有巨大的潛在增長空間。

表4 2019年中美主要眼科疾病的診斷率

資料來源:灼識諮詢,國泰君安證券研究

2.3

眼科藥物、方式和療法不斷創新

因爲眼部位置和疾病的複雜性,眼科醫藥行業專業化要求、技術能力和創新要求相對其他部位藥物更高。隨着人們對新靶點、新給藥方式的不斷探索,眼科用藥相關技術不斷革新。近年來,隨着眼底治療方法的不斷突破發展,抗着血管內皮生長因子(VEGF)的藥物應運而生,爲治療新生血管性眼病開闢了新的方向;局部前列腺素類似物已經逐漸成爲降低眼內壓的更好、更安全的選擇;眼科基因療法領域更是涌現出衆多創新療法,在眼睛中使用腺相關病毒(AAV)或者慢病毒(LV)載體遞送基因療法不會導致全身性副作用。預計未來幾年內,眼科醫藥技術將在不同領域不斷取得進步,爲眼科用藥市場增長奠定基礎。

2.3.1

阿託品研發創新,有效控制近視

阿託品是一種M膽鹼受體抑制劑,能夠作用於睫狀肌上的M型受體,阻止睫狀肌收縮,抑制調節反射。目前,多項探索性臨牀研究證實,低濃度阿託品能夠延緩近視,中美都已開啓Ⅲ期臨牀試驗。

表5 國內外乾眼症新藥研發情況

資料來源:公司官網,國泰君安證券研究

2.3.2

國內外乾眼症新藥創新發展

目前,國內外多家企業不斷針對乾眼病用藥進行技術創新。國外企業正在研發更爲新穎的乾眼病治療方法或者改進原有的治療療法,並以抗炎爲主要治療手段,國內多家企業也加快了乾眼症新藥研發。

表6 國內外乾眼症新藥研發情況

資料來源:公司官網,國泰君安證券研究

2.3.3

抗VEGF藥物推動AMD治療快速發展

抗VEGF藥物已成爲包括wAMD在內的眼底新生血管病主要治療藥物,可顯著改善患者視力,根據智研諮詢數據,目前佔據全球95%以上市場份額,國內市場份額達99%,迅速推動了wAMD治療的發展。未來,通過新靶點或多靶點的開發或聯用等提高藥物療效並提高患者對藥物的反應,是wAMD藥物研發的一個重要方向。同時,基因治療、改變給藥途徑以及幹細胞移植治療等途徑可能更根本地實現精確治療,並且提高治療便捷性。其中,基因治療可以通過一次性治療減少對抗VEGF頻繁注射的依賴性,精準實現治療目標。

對比國內外現狀,可以發現,雖然國內針對AMD藥物的研發晚於歐美領先國家,但臨牀實驗開展緊跟着與國外技術接軌。

表7 抗VEGF藥物的全球研發情況

資料來源:公司官網,國泰君安證券研究

2.3.4

藥物遞送系統創新發展

近年來,眼表藥物遞送系統的相關技術不斷髮展。以科凝生物製藥爲例,目前已自主研發出兩項眼部藥物遞送系統——elaSS®眼表給藥系統和DynaMC®眼底長效蛋白藥物緩釋系統。

眼表藥物遞送系統具有固液雙態性,減緩淚小管對眼表物質的清除率,均勻分佈在眼表,實現長效緩釋和潤滑,相比傳統藥物緩釋能力提高至少20倍。並且,眼底藥物遞送系統可以實現每6個月給藥一次的長效緩釋。以DynaMC眼底長效蛋白藥物緩釋系統爲例,可準確調控載體初始孔徑大小及骨架降解速率,將抗-VEGF蛋白緩釋時間延長至6個月以上,並通過獨特的生物材料設計,避免眼部的免疫反應。總體而言,藥物遞送系統能夠更加準確、安全和有效地實現藥物傳遞。

遞送系統是影響基因療法有效性和安全性的重要因素。特別是對於體內(in vivo)基因編輯療法,需要把單鹼基編輯系統遞送至體內並確保其高效性。腺相關病毒(AAV)是主流的遞送手段。然而,AAV包裝基因藥物的大小必須<4.8kb,而5.4kb的單鹼基編輯體系ABE(Adenine Base Editor)無法通過一個AAV遞送到體內。

2.3.5

基因療法創新發展

眼球具有屈光間質透明、相對封閉等特殊解剖結構,且許多遺傳性的眼病與基因突變有關,因此基因治療技術是公認治療眼科病的有效方法。眼科是基因治療中進展最迅速的適應症領域之一,如遺傳性致盲視網膜疾病、慢性退行性病變等;其中,Spark Therapeutics研發的基因藥物Luxturna是FDA批準的首款眼科基因治療藥物。

目前,國內已有紐福斯、中因科技等企業入局眼科基因藥物研發領域。紐福斯以Leber’s 遺傳性視神經病變(LHON)爲突破口,研發了首款玻璃體腔給藥的藥物NR082。2020年9月,NR082成功獲得了美國FDA孤兒藥資格;2021年1月,紐福斯提交的NR082臨牀試驗註冊申報獲得了NMPA審評中心的受理。

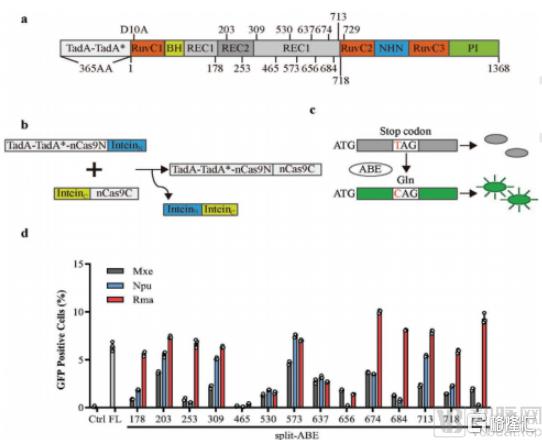

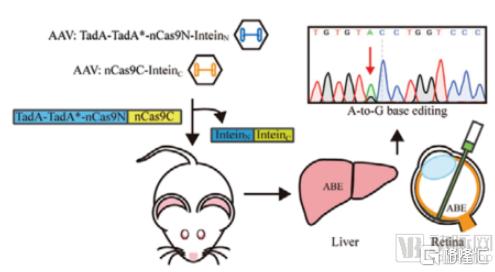

立足於基因療法中遞送系統這一關鍵問題的創新和探索,中山大學生命科學學院黃軍就教授團隊開發鹼基編輯遞送創新技術,實現降脂基因藥和眼科疾病治療的概念驗證。該研究獲得了比以往更加高效的雙AAV遞送效率,並在動物模型上進行了肝臟和眼科疾病相關基因靶標的有效驗證,爲鹼基編輯療法建立了一套具有國際領先水平的AAV組合策略,爲精準基因治療提供新的方法。

具體而言,通過篩選不同種屬來源的inteins,匹配不同的ABE拆分方法,研究人員最終篩選出編輯效率最高的兩種組合方案,ABE-Rma573和ABE-Rma674,並分別在小鼠肝臟和眼睛中證實了利用雙AAV遞送該編輯體系可以在in vivo水平實現高效的單鹼基編輯。

圖10 ABE雙AAV載體構建的篩選體系

資料來源:動脈網

圖11 通過雙AAV介導Split-ABE遞送到小鼠體內實現肝臟和視網膜中靶細胞的高效單鹼基編輯

資料來源:動脈網

三、競爭格局分析

3.1

國內藥企初起步,外資佔據主賽道

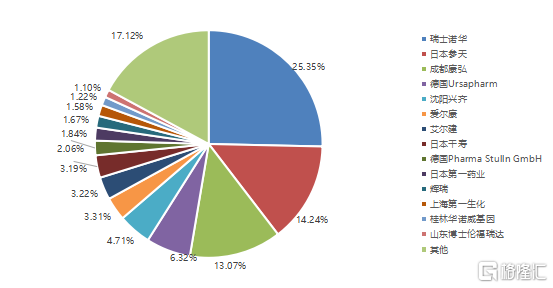

中國眼科藥物市場是一個快速增長的領域,但國內眼科藥企起步晚,基礎及技術積累相對薄弱,因此參天製藥、諾華製藥、愛爾康等外資在國內市場仍佔主導。米內網數據顯示,2018年國內重點省市公立醫院眼科用藥中,進口藥物佔據了64.08%,而國產藥物僅佔35.92%。樣本醫院眼藥銷售前5名企業分別爲瑞士諾華(25.35%),日本參天(14.24%),成都康弘(13.07%),德國Ursapharm(6.32%),瀋陽興齊(4.71%)。市場排名靠前的眼科製藥企業銷售收入佔比合計爲85%,市場集中度較高。

圖12 2018年重點省市公立醫院滴眼劑TOP15品牌格局

數據來源:米內網,國泰君安證券研究

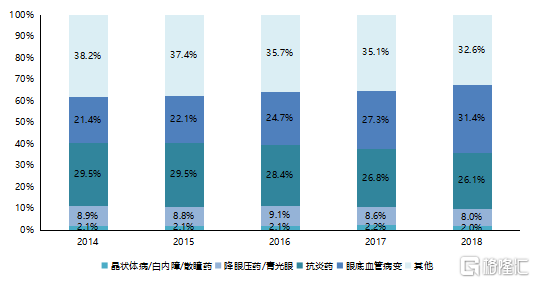

從細分領域來看,根據2012-2019年PDB樣本醫院眼科藥物銷售數據,眼底疾病治療藥銷售額高速增長,銷售額佔比從2012年的4.1%增長至2019年的31.4%,是眼科藥物增長的核心驅動力。眼底治療藥物主要爲雷珠單抗、阿柏西普、康柏西普,已在2020年納入醫保目錄。

2019年的中國眼藥市場中,抗感染和抗炎藥物國內與國外市場份額各佔約50%,而乾眼症、眼底血管疾病、抗過敏等研發難度更高、市場前景更廣的賽道則有70%以上被國外藥企佔據。

圖13 樣本醫院眼科藥物銷售情況

資料來源:PDB樣本醫院數據庫,國泰君安證券研究

表8 中國2019年主要眼科疾病藥物國內外銷售情況

資料來源:灼識諮詢,國泰君安證券研究

3.2

重點適應症藥物競爭格局

3.2.1

近視藥阿託品市場缺口極大

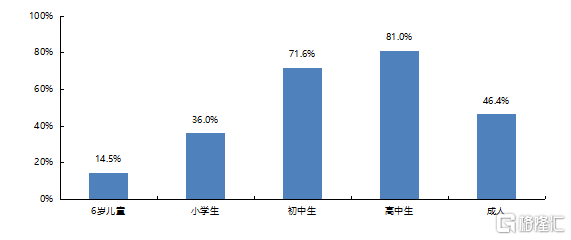

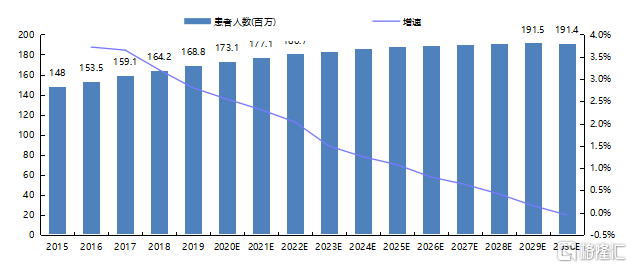

據2019年《國民視覺健康報告》和《2018年中國兒童青少年近視調查結果》統計數據,2020年我國近視人口將達7億,患病率近50%。其中,青少年近視率持續居世界第一位,我國兒童青少年、小學生、初中生和高中生近視率分別高達53.6%、36.0%、71.6%和81.0%。隨着年齡的增加,該羣體近視人數不斷增長,近視程度也越來越重。據Frost & Sullivan統計,我國20歲以下近視人數從2015年的1.48億增長至2019年的1.69億,年複合增長率3.3%。

我國針對近視防治已經出臺多項政策和指導意見,旨在建立國民視覺健康決策體系,堅持“預防爲主”、“防治結合”。過去,近視防控市場規模並不大,但近幾年隨着政府、學校等各界的重視和投入的不斷增加,預計未來這一細分賽道的市場規模將會逐步擴大。

圖14 2018年中國兒童青少年近視調查結果

資料來源:國家衛健委,國泰君安證券研究

圖15 2015-2030E年我國20歲以下人羣近視患病人數

資料來源:Frost & Sullivan,國泰君安證券研究

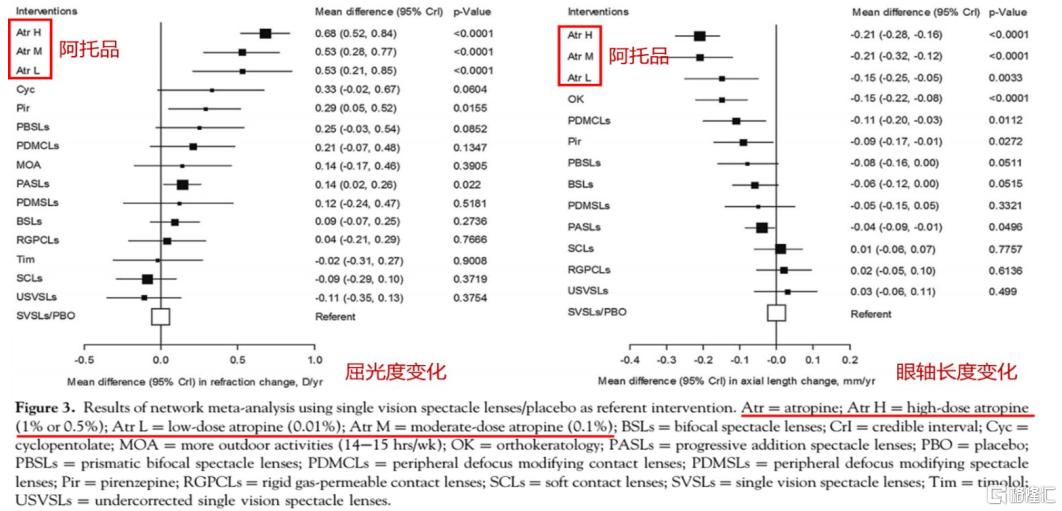

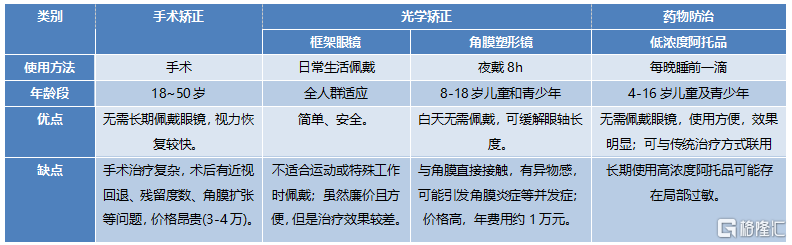

傳統治療近視的方法主要爲屈光手術療法、佩戴角膜塑形鏡或框架眼鏡的非藥物療法。目前,低濃度阿託品 (0.01%)在國際學術界上被公認是唯一一個能有效延緩近視的藥物。阿託品治療近視屬於“老藥新用”,其屬於抗膽鹼藥,本質爲一種M-受體阻斷劑,眼科領域常用於散瞳檢查驗光。

新加坡國家眼科中心(SNEC)及新加坡眼科研究所(SERI)的ATOM系列試驗證實,0.01%硫酸阿託品滴眼液對於延緩兒童近視進展的有效率達到60%;阿託品能顯著延緩近視進展,在亞洲孩子中比白人兒童作用更明顯。美國眼科學權威雜誌《Ophthalmology》報道,低濃度阿託品(0.01%)在近視控制方面有效性優於處方眼鏡。0.01%阿託品滴眼液由於濃度低,近視防控作用同樣有效,且停藥後反彈作用小,可達到長期近視防控的目的,因此被多數醫生廣泛接受用於近視防控,且在臨牀研究中並未見到明顯的副作用。

圖16 不同近視防控方案療效

資料來源:Ophthalmology

表9 近視治療方法對比

資料來源:國泰君安證券研究

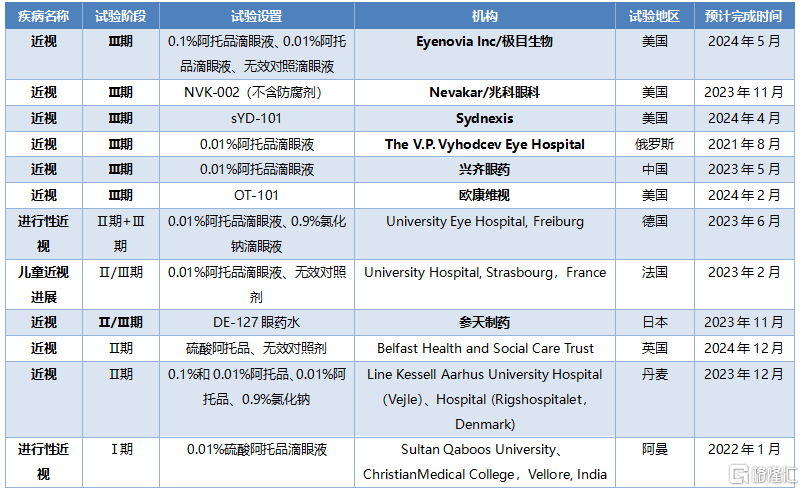

目前,全球對低濃度阿託品的關注度較高,但是尚未有國家或地區批準該適應症,基本上都要至少2-3年之後纔有可能上市,因此未來該領域將會是巨大的增量市場。低濃度阿託品核心競爭力在於註冊獲批和銷售渠道,先入者將有較大的競爭優勢。全球範圍內目前有6家眼科藥企進展較快,其中興齊眼藥、歐康維視、兆科眼科、極目生物項目均處於臨牀Ⅲ期。

興齊眼藥於2016年拿到了新加坡國立眼科中心阿託品滴眼液的排他性授權,其申報的以近視預防爲適應症的2.4類新藥目前處於Ⅲ期臨牀階段,主要以院內製劑形式使用,是目前國內阿託品藥物研發進展最快的眼科藥企,未來有望形成較長時間獨佔期。

表10 國內外機構阿託品近視適應症在研情況

資料來源:Clinical trials,公司公告,國泰君安證券研究

3.2.2

乾眼症藥物賽道廣,新機制或可打開增量市場

乾眼症是我國第二大類眼科疾病,其準確致病機制還未被完全理解,但目前醫學界認爲乾眼症的主要病因是由細胞因子和炎症過程影響淚腺和眼表而導致的。根據《2013乾眼臨牀診療規範專家共識》,國內乾眼症發病率爲21%-30%。老年人、絕經後女性、電子屏一族、常戴隱形眼鏡人羣都是易患人羣;其中,超過60歲的人羣由於自然分泌的淚液隨年紀增長而減少,大部分患有乾眼症。

圖17 2015-2030E年我國乾眼症患病人數

資料來源:Frost & Sullivan,國泰君安證券研究

現有的乾眼症治療藥物在療效、限制副作用上仍體現出一定侷限性。目前主要治療藥物有玻璃酸鈉滴眼液(又稱透明質酸鈉)、聚乙二醇滴眼液(處方藥)等人工淚液、潤滑膏劑、局部抗炎藥、自體血清等。

乾眼症初期治療以使用人工淚液爲主要藥物,人工淚液中使用較廣泛的就是玻璃酸鈉滴眼液,主要廠商有艾爾康(諾華旗下)、博士倫、參天。各廠商都在不斷優化劑型,主要是爲了使藥液在眼部停留時間更長。玻璃酸鈉滴眼液在我國乾眼症用藥中佔比超過80%,然而該類藥物技術壁壘很低,賽道擁擠,且無法治療中度至重度乾眼症。

我國中重度患者佔乾眼症患者總數的50%。對於中重度乾眼症患者,目前上市的靶向藥因的乾眼症藥物主要包括抗炎治療和促粘液蛋白分泌治療兩大類,抗炎治療藥物效果更好。國外使用最多的是環孢素滴眼液,安全性更高,效果更好;國內使用最多的抗炎藥爲糖皮質激素,副作用較大,急需新抗炎藥物和新機制研發。

表11 國內外乾眼症主要上市藥品

資料來源:國泰君安證券研究

表12 國內外主要企業乾眼症藥物的佈局情況

資料來源:藥渡網,公司公告,國泰君安證券研究

在研發管線方面,國外藥企研發新機制較多,但乾眼症臨牀失敗率高,新機制研發風險較大。國內廠商的商業化手段以fast-follow和me-too爲主,仿製或從外國藥廠引進管線非常普遍,主要研發方向爲環孢素。興齊眼藥的0.05%環孢素滴眼液於2020年6月獲得國家藥監局批準上市,是國內首家獲批用於治療乾眼症的環孢素滴眼液,在銷售推廣上佔據先發優勢。此外,恆瑞、康哲等少數公司也對環孢素滴眼液進行了佈局。除環孢素外,多家企業引進/自研的其他類型乾眼症治療藥物大多已進入臨牀實驗階段。乾眼症藥物賽道廣闊,未來一段時間會有更多新機制藥物來滿足臨牀需求,增量市場空間足夠大。

3.2.3

抗VEGF藥物市場集中度高,爲眼科藥物銷售核心動力

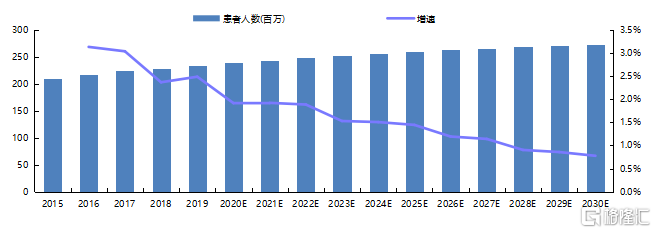

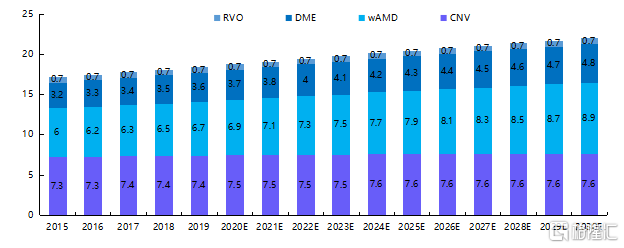

眼底血管病變並不是單一的眼病,而是很多眼底病的綜合,多是由於眼底視網膜血管發生變化引起的。常見影響視功能的疾病主要是以下四種:溼性老年黃斑病變(wAMD)、繼發於病理性近視(PM)的脈絡膜新生血管(pmCNV)、糖尿病黃斑水腫(DME)和視網膜靜脈阻塞(RVO)。據Frost & Sullivan統計,我國四類主要的視網膜疾病患病人數從2015年的1710萬增長至2019年的1850萬,年複合增長率達到1.9%。由於眼底血管病變多爲退行性病變,與年齡因素有關,對視功能傷害較大,而特效藥較少,因此當前市場需求仍然較大。

圖18 2015-2030E年我國主要視網膜疾病患病人數(單位:百萬)

資料來源:Frost & Sullivan,國泰君安證券研究

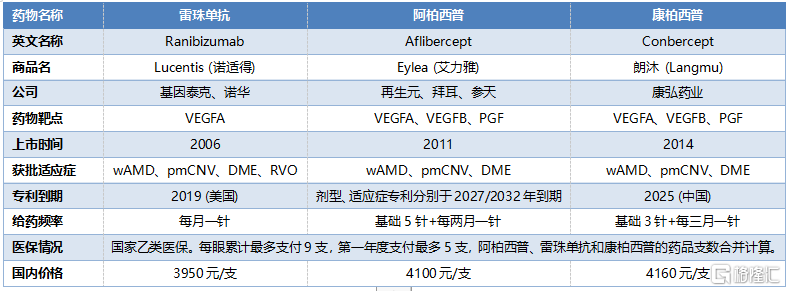

目前獲得國家藥品監督管理局批準治療眼底血管病變的抗VEGF藥物主要有雷珠單抗、康柏西普和阿柏西普。其中,康柏西普爲康弘藥業研發,是全世界第三個、中國第一個抗VEGF眼底用藥。雷珠單抗治療四種常見的眼底血管病變疾病均已獲批;康柏西普已獲批治療wAMD、pmCNV和DME,RVO已處於Ⅲ期臨牀階段;阿柏西普僅獲批治療DME和pmCNV。除此之外,還有超適應症的貝伐珠單抗。

表13 眼科三大抗VEGF藥物對比

資料來源:藥智網,國泰君安證券研究

與進口藥品相比,康柏西普優勢明顯,擁有巨大存量市場,且集中度極高。康柏西普作爲大分子受體融合蛋白,可結合VEGF-A、VEGF-B、PIGF三個位點,親和力、理論療效皆優於雷珠單抗及貝伐單抗。得益於143kD的大分子結構,康柏西普在眼內停留時間更長,進入血液循環濃度更低,使用更低的劑量便可以獲得不劣於雷珠單抗與阿柏西普的治療效果。因此,康柏西普能有效降低給藥頻次,提高患者依從性。

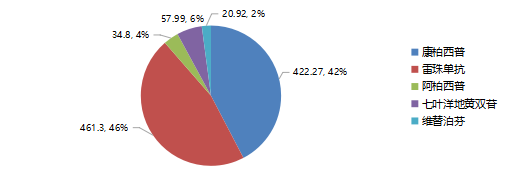

眼部血管病變市場中,康柏西普、雷珠單抗和阿柏西普3種抗VEGF藥物銷售額佔比高達90.93%,其餘份額被七葉洋地黃雙苷滴眼液、注射用維替泊芬、複方樟柳鹼注射液以及地塞米鬆玻璃體內植入劑等佔據,市場規模均非常有限。因此,未來眼部血管病變治療市場仍將主要通過已經上市的3種抗VEGF抑制劑在患者滲透率快速提升方面帶來突破。

圖19 2019年眼底血管病變藥物在國內樣本醫院銷售額(單位:百萬)

資料來源:Wind,國泰君安證券研究

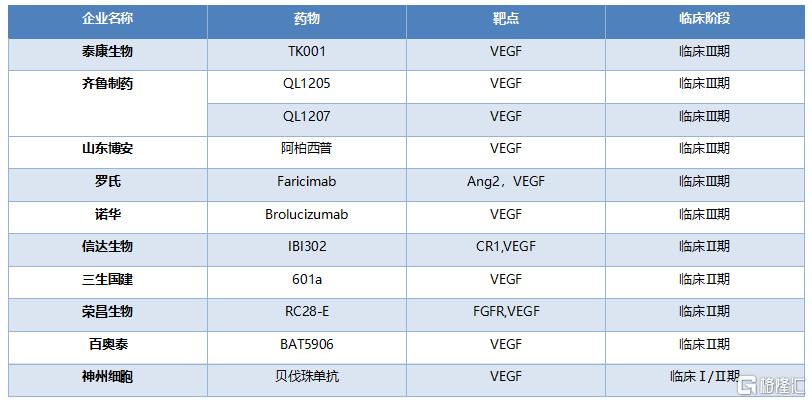

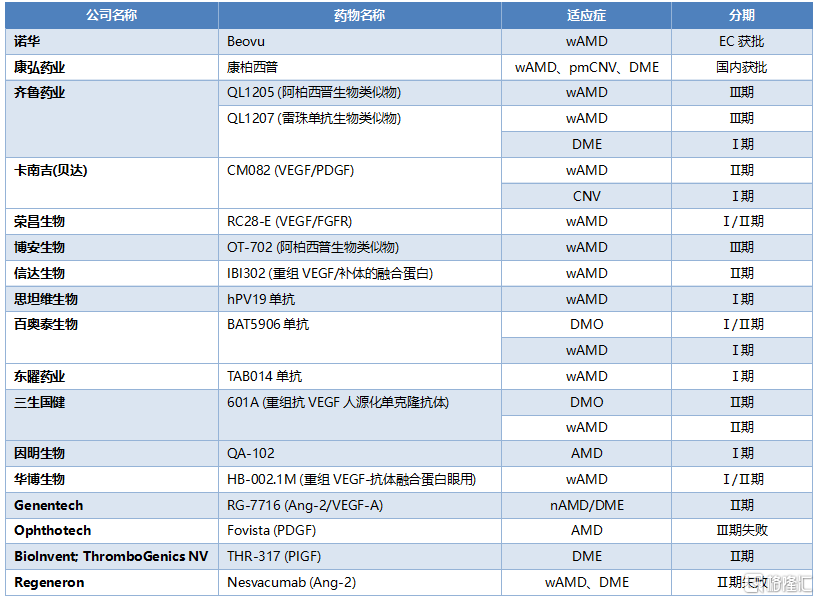

表14 國內外主要企業抗VEGF藥物研發現狀

資料來源:公司官網,clinicaltrials,國泰君安證券研究

多靶點(如VEGF+血管生成素或血小板衍生生長因子等)或藥物聯用、改變給藥途徑、減少給藥頻率(緩釋劑型)是研發的主要方向。全球範圍內新靶點多處於藥物發現階段,靶點通路較多,針對血管新生分子機制如PIGF、Ang2等都是研究的熱點。國內相關競品主要處於臨牀早期,多爲單抗類,其中齊魯製藥生物類進展最快,QL1205和QL1207進入Ⅲ期臨牀。

3.2.4

基因治療給眼科疾病治療帶來新的曙光

2017年,美國FDA第一次批準了治療IRDs的基因療法。該療法是羅氏子公司Spark Therapeutics開發的Luxturna,可用於在兒童和成年患者中治療由RPE65基因變異而導致的Leber先天性黑朦,Luxturna批準讓基因療法迅速成爲治療眼科疾病的一種新模式。

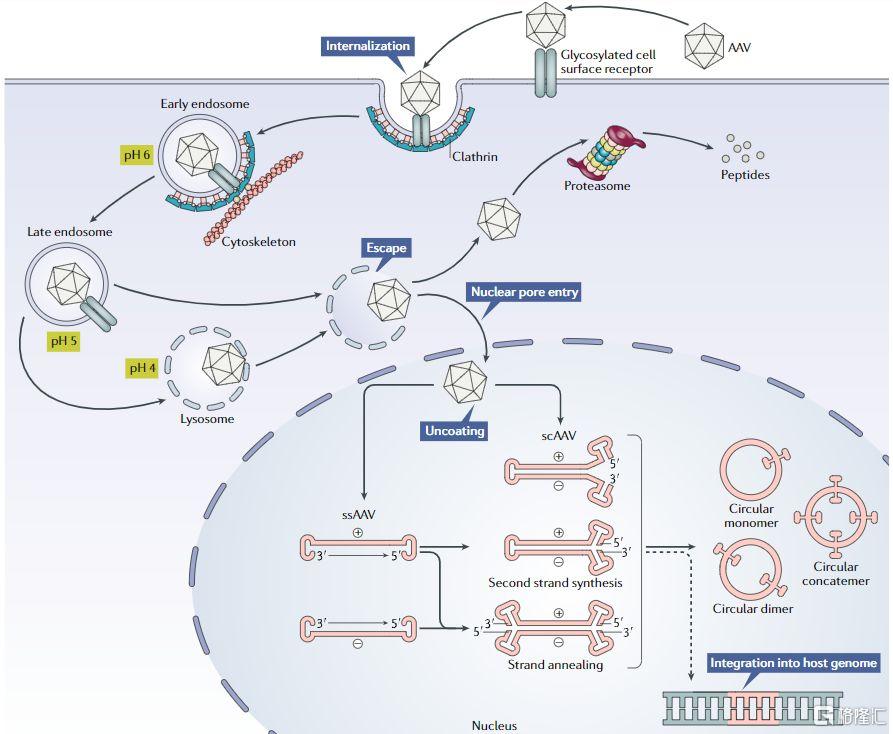

在基因療法中,以AAV病毒載體爲主要應用模式,其中重組AAV遞送的基因療法的一個重要方向是CNS(Central Nervous System),包括眼睛和大腦。研究發現,眼睛是一個相對隔離的環境,直接進行眼內注射遞送AAV基因療法能夠達到治療多種遺傳性眼病的效果。臨牀試驗表明,在眼睛中使用腺相關病毒(AAV)或者慢病毒(LV)載體遞送基因療法不會導致全身性副作用,而且不會引起顯著的免疫反應。

圖20 rAAV轉導通路

資料來源: Nature Reviews Drug Discovery

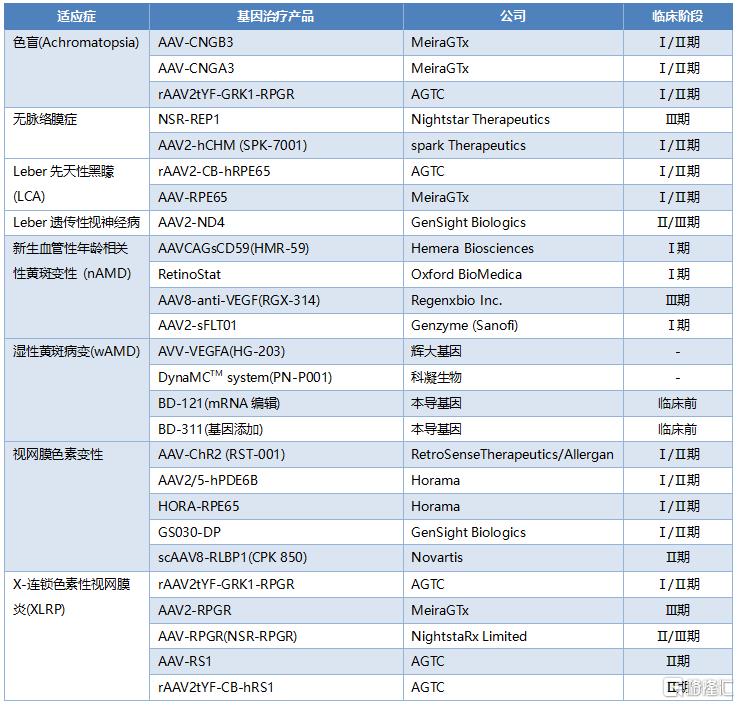

大多數臨牀試驗的治療策略涉及基因替代(gene replacement),目標是導入功能正常的基因,從而恢復缺陷基因編碼的蛋白的正常表達,主要研究方向是遺傳性視網膜營養不良(IRDs),包括視網膜色素變性、無脈絡膜症、Leber遺傳性視神經病變(LHON)、Leber先天性黑朦(LCA)、斯塔加特病(Stargardt disease)、色盲和X連鎖視網膜劈裂症(XLRS)。此外,基因療法也可以治療視網膜血管疾病和年齡相關性黃斑變性(nAMD)。

表15 眼科基因療法的相關產品

資料來源:Nature Reviews Drug Discovery,國泰君安證券研究

同其他類型的基因療法類似,目前眼科基因療法的挑戰主要在於療法生產、臨牀研究設計、長期安全性研究和推廣方面阻礙。例如,基因療法需要嚴格控制的生產流程來確認療法的關鍵性質量指標,因爲基因療法本身的複雜性導致不同生產週期產生的產品可能在這些指標上存在波動;很難在小鼠、兔子身上建立眼部疾病的試驗動物模型,試驗動物模型匱乏;對基於病毒載體的基因療法來說,需要對患者羣進行體內是否攜帶對載體的抗體的篩查,這可能顯著降低可入選臨牀試驗的患者人數。此外,基因療法研發機構需要做出相應計劃,在臨牀研發過程中不斷收集患者數據,在隨訪時收集長期安全性數據。這些舉措將提高療法研發效率,並且對產品的推廣也可以提供協同效應。

3.2.5

國內代表企業

(1)極目生物

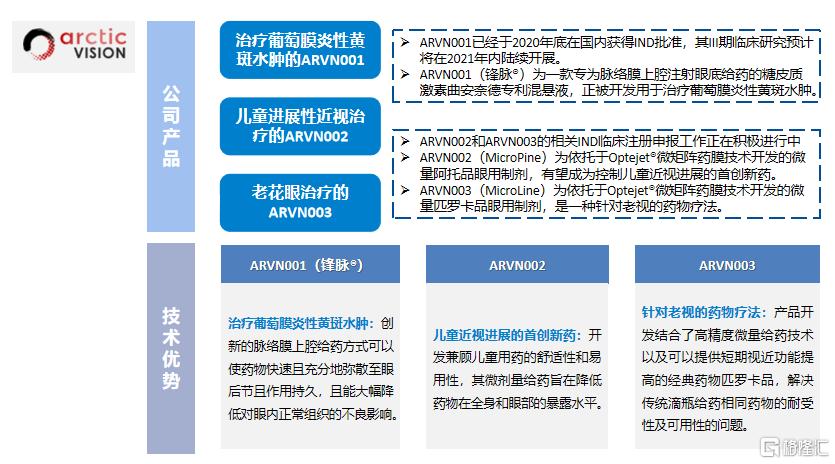

極目生物是一家臨牀開發階段的眼科生物技術公司,擁有領先的突破性眼科治療技術產品組合。公司的願景是,通過在中國、亞洲乃至全球提供創新療法,解決眼科疾病領域未被滿足的醫療需求。公司從產品引進模式開始,建立具有中國等亞洲地區權益、全面覆蓋眼科疾病種類的產品管線,並通過持續性產品引進和內部新藥研發平臺的開拓,逐步擴展到具有全球權益的產品組合。極目現有管線包括3款Ⅲ期臨牀階段的引進產品,分別爲用於治療葡萄膜炎性黃斑水腫的ARVN001(鋒脈®)、用於治療兒童進展性近視的ARVN002和用於治療老花眼的ARVN003。

圖21 極目生物的主要產品及技術優勢

資料來源:極目生物,動脈網,國泰君安證券研究

(2)科凝生物

科凝生物製藥(深圳)有限公司成立於2016年12月9日,是一家基於先進遞送系統的眼科創新藥企,致力於通過開發利用先進藥物遞送技術的項目,提高全球社區的生活水平。科凝生物深耕眼部藥物遞送系統十餘年,持續進行了大量高分子理論及生物材料實驗研究。目前,已經自主研發出兩項眼部藥物遞送系統——elaSS®眼表給藥系統和DynaMC®眼底長效蛋白藥物緩釋系統,旗下在研產品聚焦隱形眼鏡不適症、乾眼症、老年黃斑變性、糖尿病性黃斑水腫等重大未滿足臨牀需求。

圖22 科凝生物的主要產品及技術優勢

資料來源:科凝生物,動脈網,國泰君安證券研究

(3)維眸生物

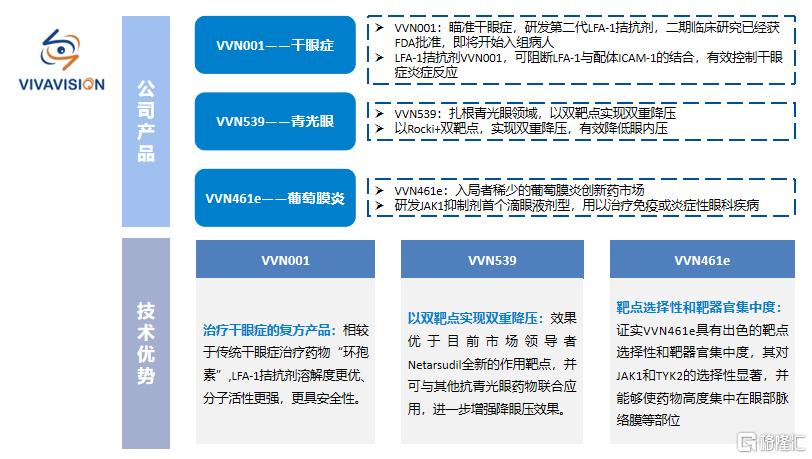

維眸生物成立於2016年8月,是一家創新藥物公司。自成立以來,公司專注於研發國際領先的治療眼科疾病的創新型藥物,致力於爲數百萬眼科疾病患者提供更好、更優的治療藥物。公司擁有一支國際一流的眼科團隊,並且已經建立起領先產品研發管線,公司管道產品VVN001目前已處於臨牀階段,其他眼表及眼底治療產品處於不同的開發階段,公司已成爲目前國內最爲領先的眼科創新藥研發公司之一。

圖23 維眸生物的主要產品及技術優勢

資料來源:維眸生物,動脈網,國泰君安證券研究

四、總結與觀點

我國擁有全世界最多的眼病患者,患病率較高但診斷率較低,眼科用藥市場存在大量未被滿足的臨牀需求。眼科領域的技術壁壘較高,國內眼科藥企起步晚,基礎和技術相對薄弱。隨着互聯網發展、人口快速老齡化、居民可支配收入增長以及眼科疾病防治意識逐步增強,我國眼科用藥需求不斷擴大。在此基礎上,爲進一步釋放患者消費需求,國家從宏觀政策方面不斷頒佈相關利好消息,促進眼病治療率以及眼藥滲透率的提升。國內外企業不斷創新各自眼科用藥的技術,逐漸形成眼科適應症藥物競爭格局。在未來,我國眼科用藥市場規模有望進一步壯大,該領域前景廣闊。

從市場需求來看,近視藥物、乾眼症藥物、眼底疾病藥物和基因治療將成爲眼科藥品的主要競爭領域。近視防治,低濃度阿託品滴眼液是目前控制近視的唯一藥品,國內暫無正式上市產品。乾眼症治療,相關抗炎藥是未來重要看點。其中,環孢素滴眼液是第一個可用於治療而非緩解乾眼症的產品,也是國內乾眼症市場未來主要研發方向。抗VEGF藥物是眼底疾病的主要治療手段,也是國內眼科藥物市場增長的主要貢獻者。未來,眼底疾病治療市場仍然主要通過已經上市的3種抗VEGF抑制劑(康柏西普、雷珠單抗和阿柏西普)在患者滲透率快速提升方面帶來突破。

重點適應症和創新療法佈局的Biotech值得重視,極目生物、維眸生物、科凝生物等是其中具有代表性的企業。極目生物是一家臨牀開發階段的眼科生物技術公司,擁有領先的突破性眼科治療技術產品組合,其產品ARVN003有望將成爲中國首個藥物治療老花眼的產品。維眸生物是一家專注於研發國際領先的治療眼科疾病的創新型藥物企業,其產品VVN539以雙靶點實現雙重降壓,效果優於目前市場領導者Netarsudil全新的作用靶點。科凝生物是一家基於先進遞送系統的眼科創新藥企,其藥物PN-P001將抗-VEGF蛋白緩釋時間延長至6個月以上,是已發表研究成果中唯一可以做到靈長類動物眼內6個月抗-VEGF體內緩釋的生物相容體系。

More Content