本文來自格隆匯專欄:陳顯順策略研究,作者:陳顯順 陳熙淼

導讀

能源結構轉型下電力資源負荷矛盾突出,特高壓建設有望開啟新一輪高增長週期,柔性直流技術進一步助力特高壓電網完善,推薦業績高彈性的中游核心設備環節。

摘要

▶ 特高壓建設加速,助力穩增長目標實現。國網提出將於“十四五”期間新建特高壓線路“24交14直”,涉及線路長3萬餘公里,總投資共計3800億元。相較2020年十三五結束時“14交12直”共3.59萬公里規模接近翻倍。兩網“十四五”期間投資總量維穩,特高壓結構性高增亮點突出。而據國網披露,2022年將開工“10交3直”,創歷史新高,疊加過往項目(4交2直)穩步推進,涉及項目總規模有望達2781億元。特高壓項目具備產業鏈長、社會經濟效益顯著特徵,能帶動近兩倍社會投資參與,為實現2022年穩增長目標提供助力。

▶ 新能源轉型下電力資源負荷不均衡矛盾突出,特高壓建設勢在必行。我國西南、西北省份本就存在明顯富餘電力而東部省份對外省輸電依賴較大。“十四五”期間我國能源消費結構將向清潔能源加速轉型,而相關資源分佈距東部較遠,電力資源矛盾進一步加劇。特高壓輸電是解決遠距離大規模輸電的主要手段,其投資額增長基本領先跨區域輸電量2年,與項目建設週期一致;結構上西北、西南外送規模佔比提升也與特高壓建設項目規劃重合。特高壓建設也提升了新能源的消納能力,減少棄風棄光現象。不過從新能源裝機量與發電量的比值看,目前新能源有效利用程度再度下行,亟需新一輪特高壓建設發力。

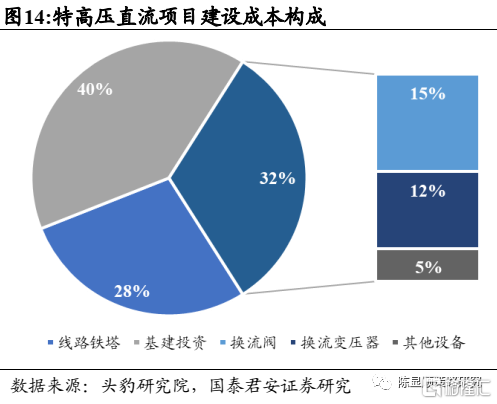

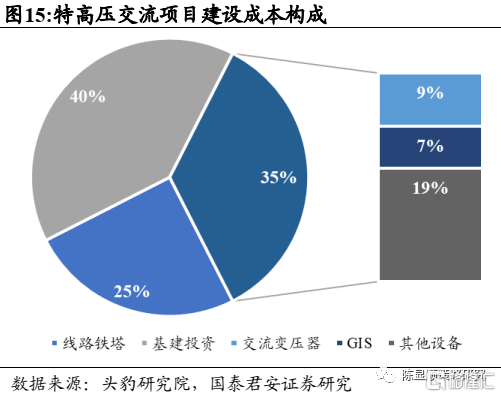

▶ 交直流共建特高壓網架,中游主要設備環節是核心。特高壓直流輸電主要用於大規模遠距離輸電,而交流可通過串聯組網支持大規模直流輸電落地調配,二者共同組建起完整的特高壓電網。產業鏈視角看特高壓可分上游材料與元器件、中游設備、中游建設以及下游電網與配電。中游設備是其中技術密集環節,具備競爭格局集中,毛利率高的特性。因輸電形式不同,交直流在特高壓關鍵設備上存在差異。直流核心設備為換流閥和換流變壓器,二者分別佔總成本15%與12%;交流則為GIS與交流變壓器,分別佔總成本9%與7%。

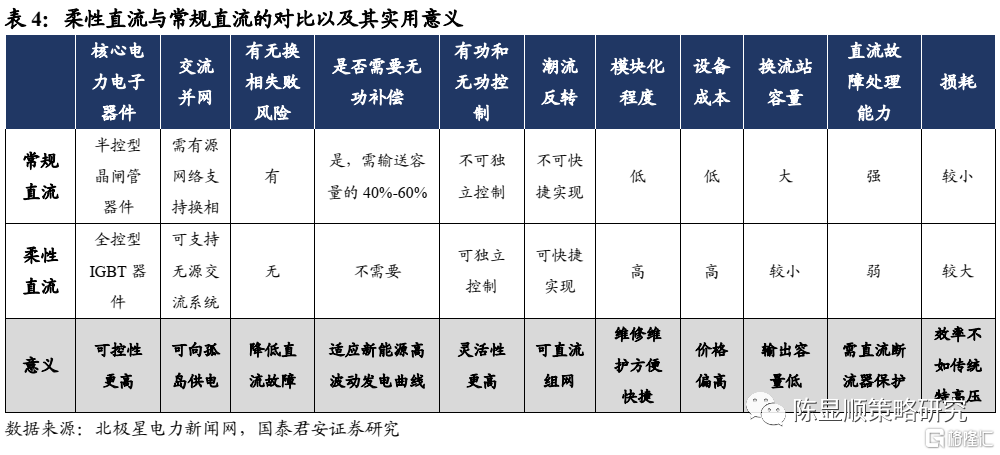

▶ 柔性直流輸電助力特高壓電網完善,IGBT換流閥與斷路器是關鍵。柔性直流相比傳統特高壓直流具備安全可控和靈活實用兩大優勢,是構建區域電網與微電網的重要解決方案,對傳統特高壓電網形成有力互補。柔直能夠穩定母線電壓並作為隔離層防止故障蔓延,且由於不需無功補償並可多端組網,因此適合發力不穩定且距常規電網較遠的清潔能源組網併網。具備3大類應用場景:1)海上風電;2)陸地大規模可再生能源併網;3)區域電網異步互聯。相比傳統項目,IGBT換流閥與高壓斷流器是其關鍵設備,成本佔比分別為18.1%、10.9%。

▶ 特高壓建設加速具備確定性,首推業績高彈性的中游核心設備環節。產業鏈上游材料環節推薦硅鋼,中游建設推薦電力建設龍頭國企。

1

構建新型電力系統,特高壓建設加速

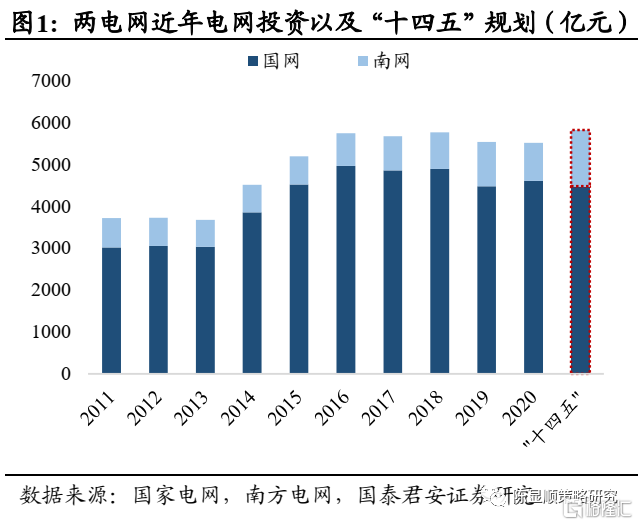

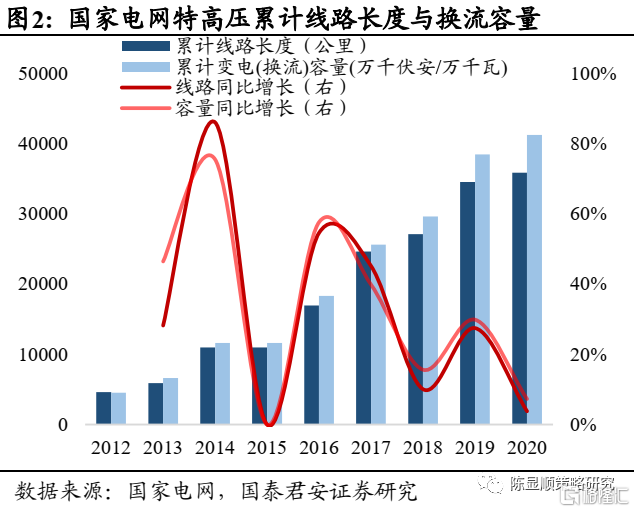

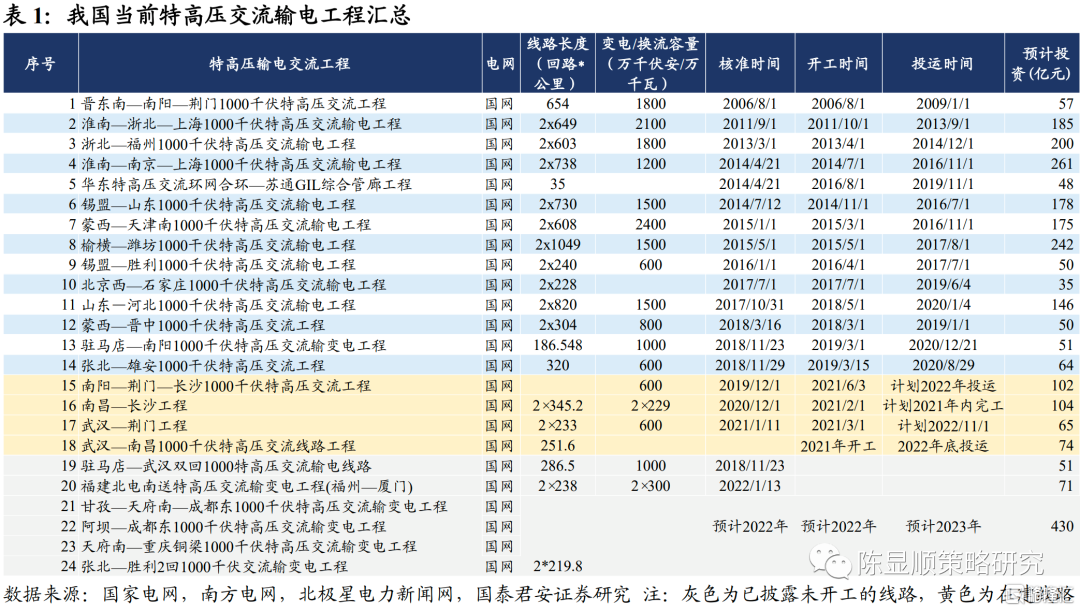

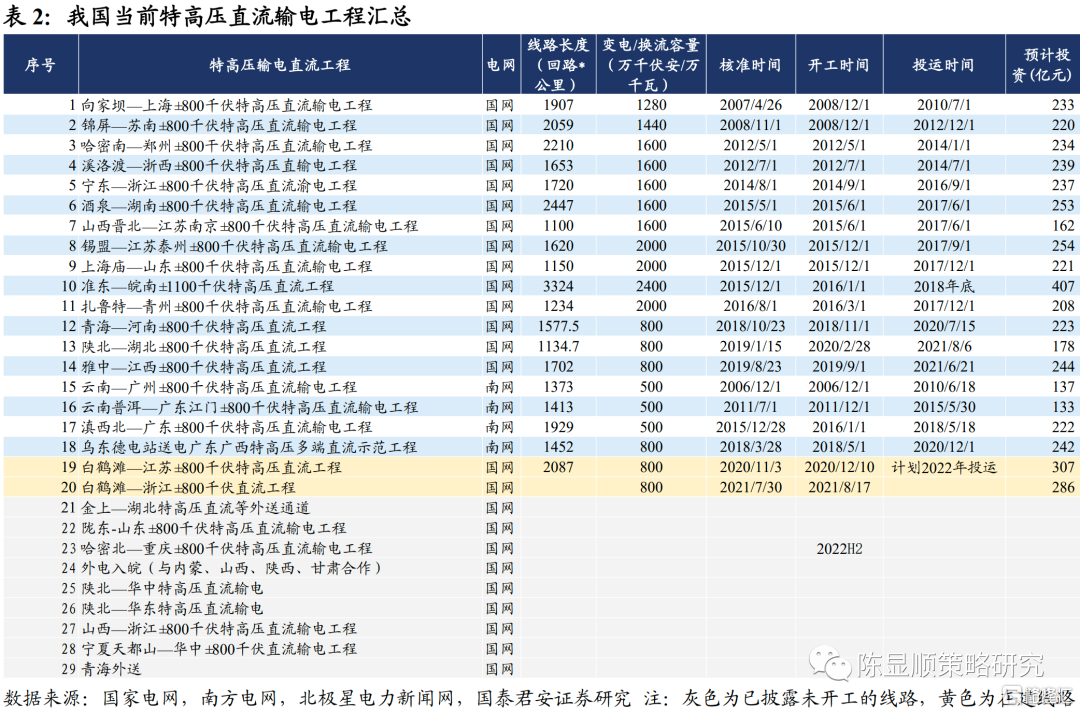

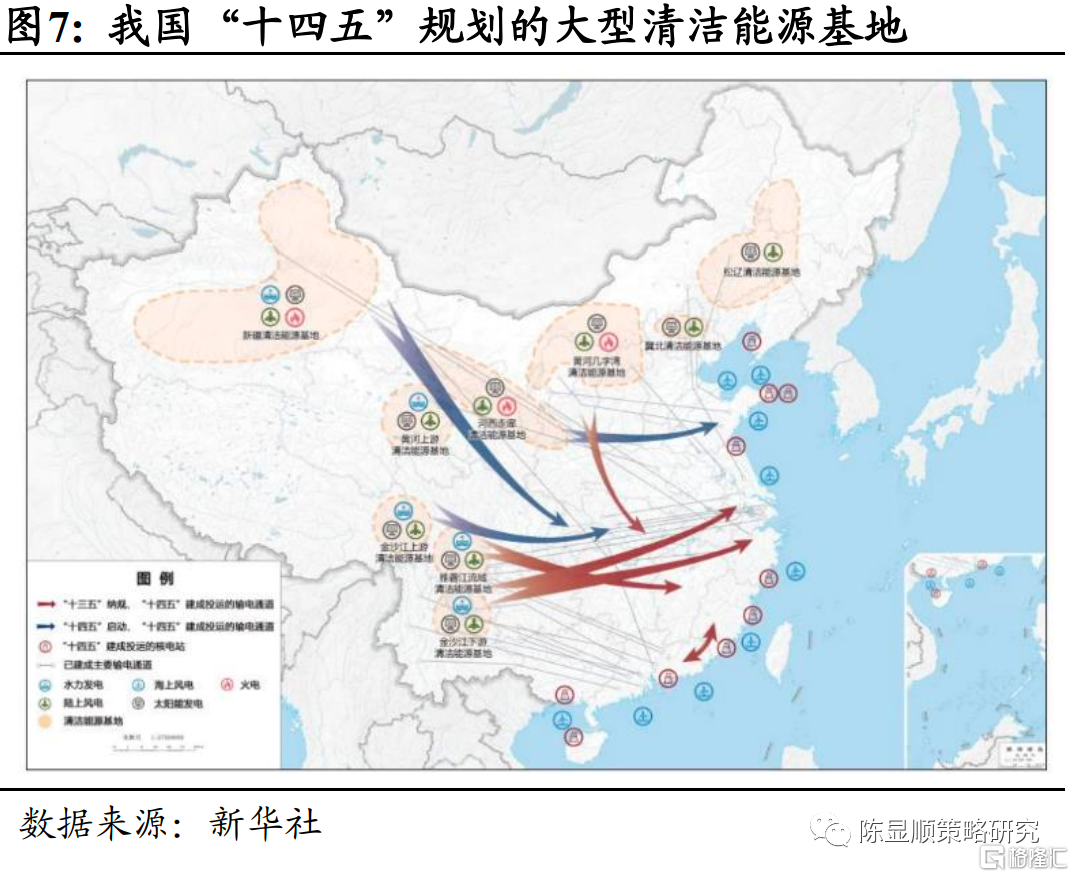

1.1. 2022年特高壓建設加速,助力穩增長目標實現特高壓電網將在“十四五”新建“24交14直”,投資規模高增亮點突出。“雙碳”目標下,新能源將逐步取代傳統電源成為裝機主體,電網建設轉型升級是我國成功構建新型電力系統的重要一環,而特高壓建設更是優化新能源配置和消納的關鍵。國家電網在2021-2030年重點任務中提出要加快特高壓電網建設,到2025年實現華北、華東、華中和西南特高壓網架全面建成。具體規劃層面,十四五期間將新建特高壓工程“24交14直”,涉及線路3萬餘公里,總投資3800億元。相較“十三五”結束時國網“14交12直”共3.59萬公里的規模翻倍。從兩網投資看,“十四五”期間規模約2.9萬億元,相比“十三五”期間2.82萬億元水平增長不大,總量增長維穩背景下特高壓結構性高增亮點突出。

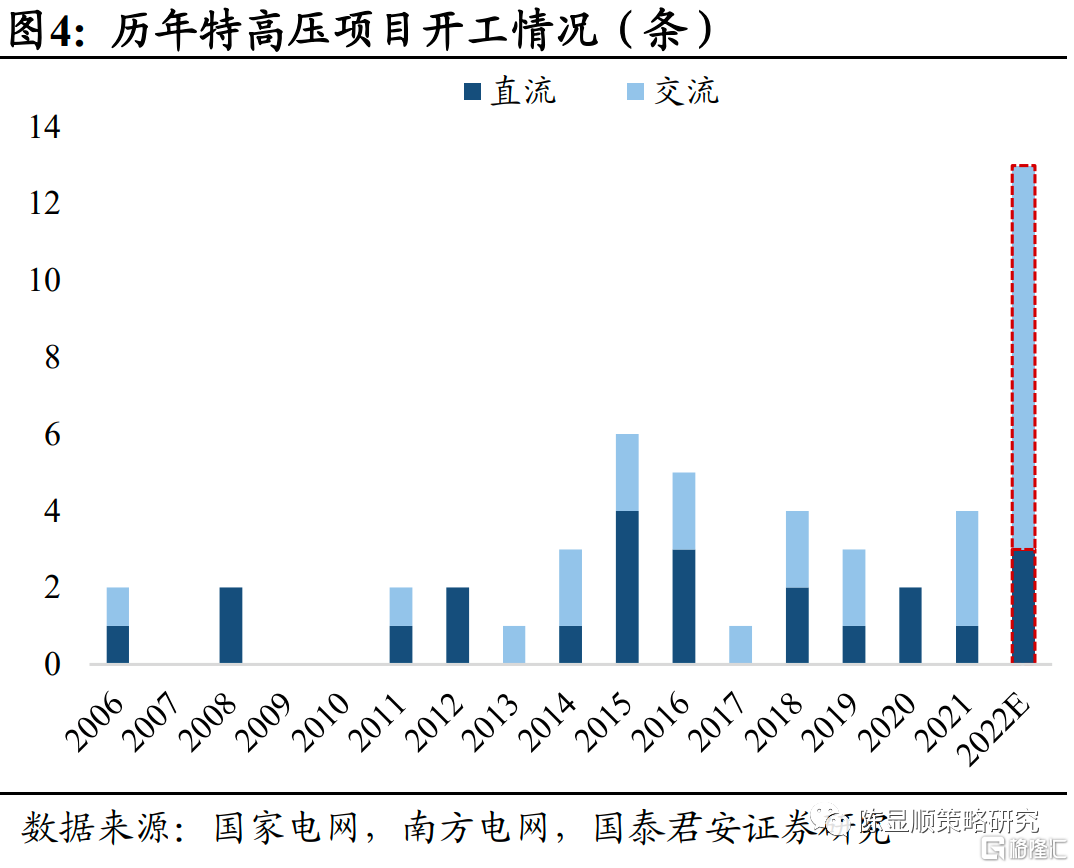

2022年特高壓投資加速,有效助力穩增長目標實現。國網披露2022年將計劃開工“10交3直”共十三條特高壓線路,創歷史新高。根據我們對過往特高壓項目梳理,交流線路平均投資規模為115億元,直流線路為232億元,因此2022年僅新開工涉及的特高壓項目規模將達到約1843億元,疊加過往項目(4交2直)建設穩步推進,項目涉及總投資規模將達到2781億元。儲備規劃項目方面目前已披露6交9直,未來建設後勁充足。作為新基建七大領域之一,特高壓建設具備產業鏈長、帶動力強、經濟社會效益顯著等優勢。據國網披露,2020年特高壓項目投資規模為1811億元,有效帶動社會投資3600億元,拉動了近兩倍社會投資。特高壓建設加速將有效助力穩增長目標實現,穩定社會預期。

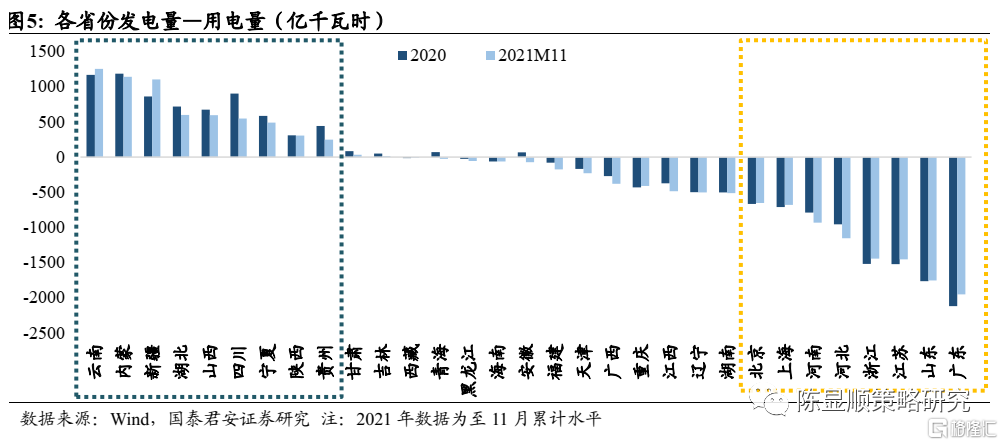

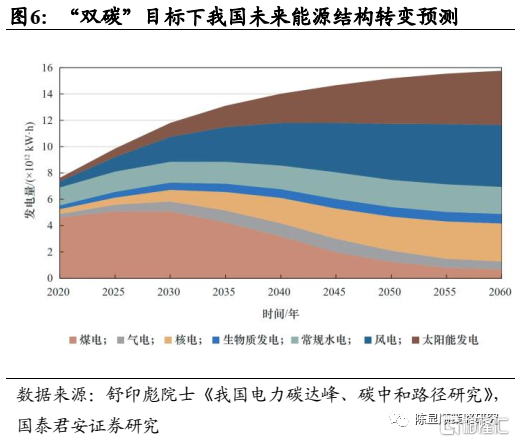

1.2. 新能源轉型下電力負荷矛盾突出,特高壓建設勢在必行我國電力資源與負荷中樞分佈不均衡矛盾突出,跨區域調度能力提升迫在眉睫。我國在發電和用電上呈現明顯的地域不均衡現象,從各省發電量與用電量的差值看,西南、西北等省份在電力資源上存在明顯富餘,而以廣東、山東、江浙為代表的東南省市則嚴重依仗外省電力輸送。在向“雙碳”目標邁進的過程中,通過在東部興建傳統能源發電廠並不現實,核電選址的稀缺性和安全風險也難短期大面積推廣,未來我國電力供給向風能、太陽能傾斜的趨勢十分明確,十四五期間非化石能源消費佔比將達到20%(2020年國網為10.2%),至2035年新能源將取代傳統能源成供給主體。而從“十四五”規劃看,風光大基地主要分佈於西南、西北與華北等地,與東部相距較遠。如此一來,我國電力資源與負荷分佈不均的現象將進一步加劇,跨區域電力調度能力提升迫在眉睫。

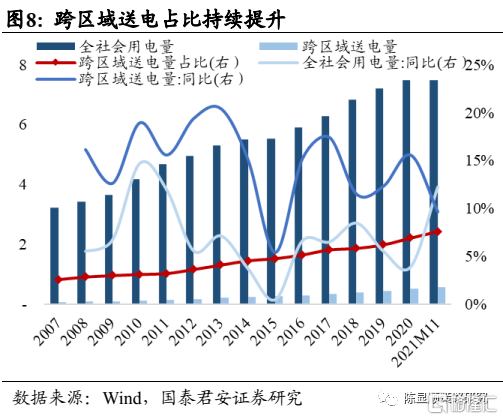

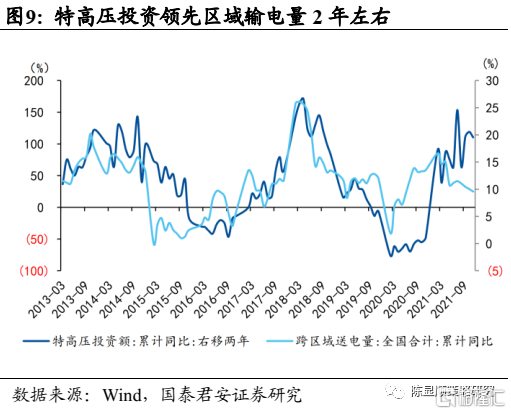

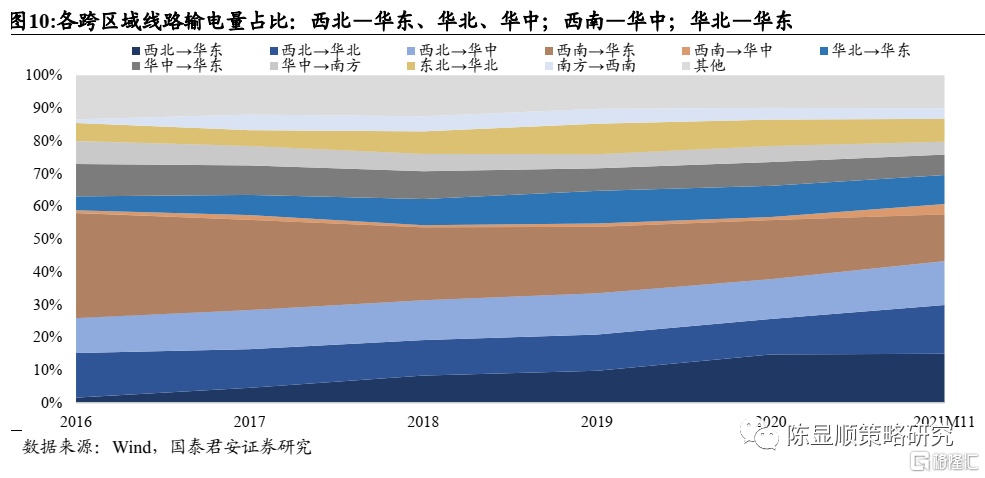

特高壓建設是解決電力資源負荷矛盾的主要途徑。相比傳統輸電方式,特高壓具備輸送距離遠、容量大、損耗低和效率高等優勢,是跨區域輸送電力主要手段。2015年後隨着特高壓項目建設加速,我國跨區域輸送電量進入新一輪高增長,十三五期間跨區域送電量佔全社會用電量的比值從4.8%提升至7.0%。據國君宏觀組測算,特高壓投資額累計同比增速基本領先跨區域送電量同比2年左右,這與特高壓1.5-2年的建設週期基本一致。而從結構上看,西北向華東、華北、華中、西南向華中、華北向華東等線路是當前我國主要跨區域電力輸送線路,與彼時特高壓建設項目始末點高度重合。根據國網規劃,十四五期間的跨省跨區輸電能力將由2020年的2.3億千瓦提升至3.0億千瓦,特高壓輸電能力推進是實現目標的關鍵。

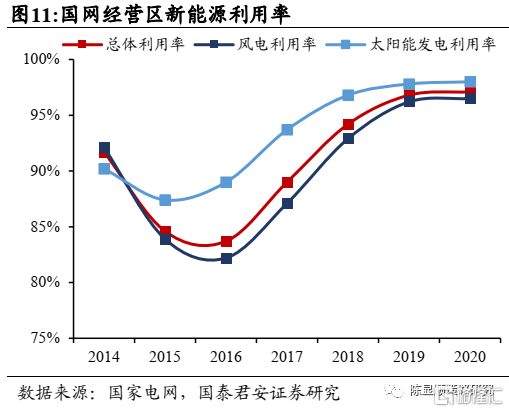

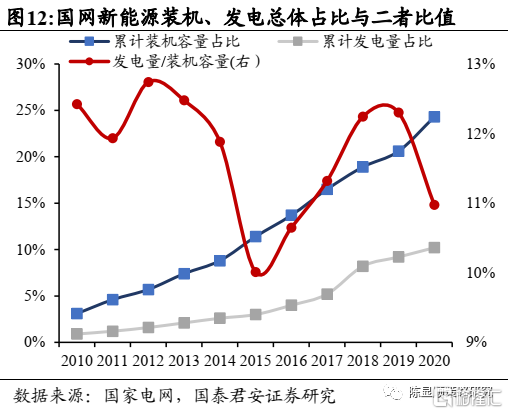

另一方面,特高壓是提高新能源消納能力的關鍵法門。特高壓建設顯著優化了新能源的消納情況,使得西部清潔能源能得到充分利用,減少了棄光棄風現象。據國網披露數據,我國新能源裝機一直呈現穩定高速增長態勢,但能源利用率卻在2014-2016年出現明顯下降,後隨着特高壓集中開工建成,利用率有了顯著的改善。不過從新能源裝機量和發電量比值看,2020年新能源裝機的有效利用程度再度下行,亟需新一輪特高壓投資建設發力。

2

產業鏈視角看特高壓投資:設備環節是核心

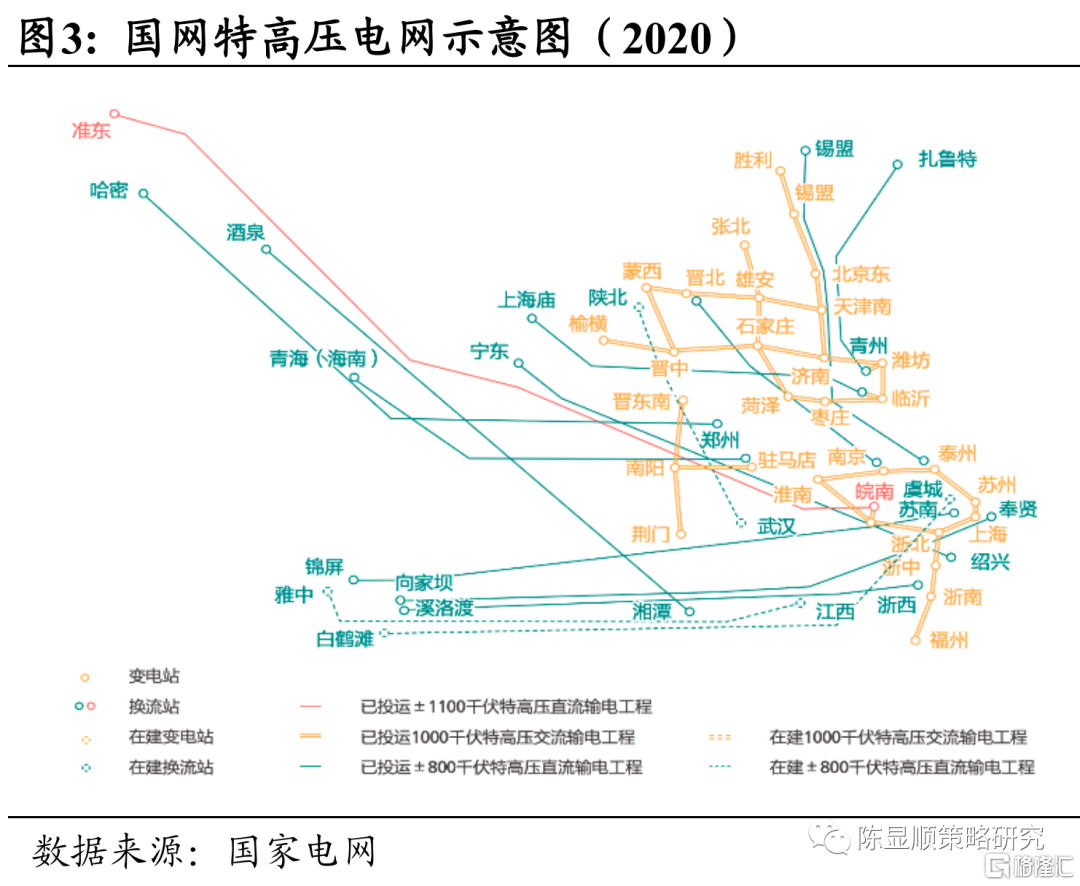

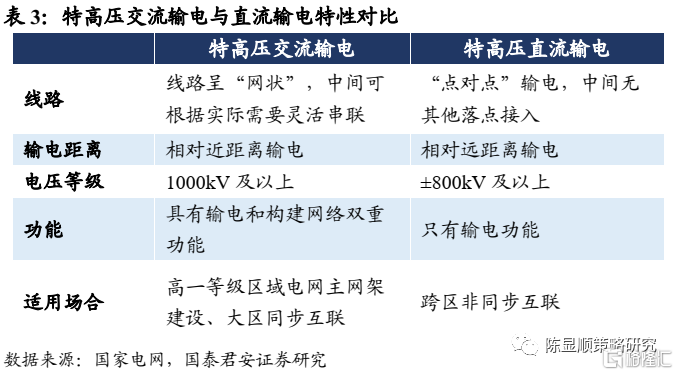

2.1. 交直流共建特高壓網架,關注中游換流閥、GIS、換流變與交流變環節特高壓直流與交流輸電共同組建電網。特高壓輸電線路建設分直流與交流兩類,二者各具優勢,共同組建起完整的特高壓網架,實現效用最大化。從適用場景看,特高壓直流輸電主要實現“點對點”式的大容量遠距離輸電,中間不能接入串聯,可以視為電力傳輸的“高速公路”。特高壓直流還可以連接兩個不同頻率的系統、進行交直流並聯輸電或異步聯網,從而實現非同步的跨區域交流電網互聯。特高壓交流輸電中間可以有落點,能根據電源分佈、負荷布點等實際需要靈活串聯構成電網,形成主網架,可被看作電力傳輸的“國道省道”,是接納龐大直流輸電落地調配的關鍵支撐。從成本角度來看,二者的建設費用隨輸電距離呈現出各自的比較優勢:低於等價距離(通常位於600-900km之間)的短距離輸電,特高壓交流輸電費用相對更低,高於等價距離的遠距離輸電,特高壓直流輸電費用相對更低。從已建成特高壓線路分佈也可看出,直流線路通常用於跨大區的超遠距離輸電,而交流線路則主要用於建設省份或省內之間的特高壓區域網架。

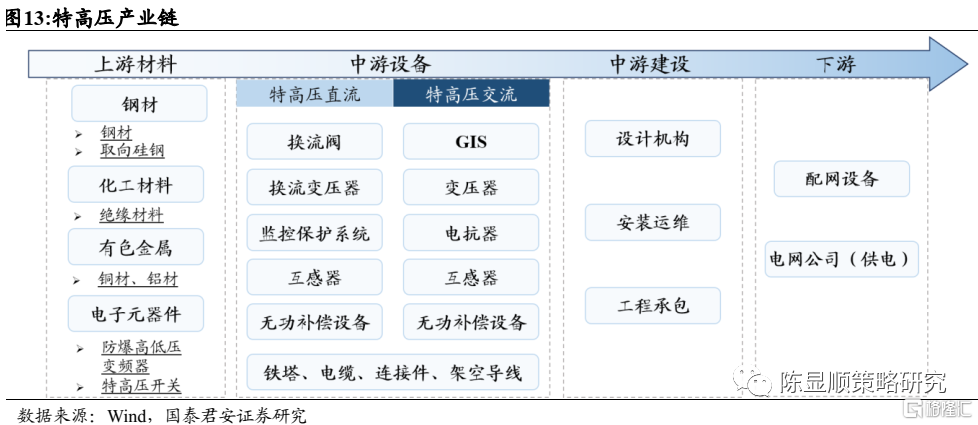

特高壓產業鏈可分為上游材料、中游設備與建設以及下游電網與配電設備。產業鏈視角看,特高壓建設產業鏈可分為上中下游。上游環節主要涉及相關材料與元器件,包括鋼材、有色金屬、化工材料以及電子元器件等環節,原材料成本約佔特高壓電器的20%-30%。中游特高壓電器設備主要包括站內設備與電纜、鐵塔,其中站內設備是全產業鏈中的技術密集環節。此外,中游環節還涉及相關勘察設計、建設承包等企業。下游市場較為集中,主要是國網、南網等電網公司,此外還有在特高壓電網構建中起通斷、控制或保護功能的配網設備公司。

站內設備是特高壓建設的核心。儘管因輸電形式不同,特高壓直流與交流在基站數量與基站關鍵設備上存在差異,但設備投資均是特高壓項目的重中之重。就特高壓直流項目而言,需建設換流站以實現交直流之間的轉變,並達到電力系統對於安全穩定及電能質量的要求,而換流站中最關鍵的設備就是實現換流功能的換流閥和換流變壓器,二者分別佔項目投資的15%與12%;在特高壓交流項目中,變電站中GIS(氣體絕緣全封閉組合電器)與交流變壓器是核心組件,二者分別佔項目成本的9%與7%。從毛利率角度看,核心設備毛利率在30%左右,淨利率在10%左右,相關環節公司業績在特高壓投資建設加速背景下彈性較大。

2.2. 柔直助力特高壓電網完善,關注IGBT換流閥與斷路器柔性直流技術助力新型電力系統實現安全可控與新能源大規模併網的目標。柔性直流技術是基於全控型IGBT器件的新型輸電方式,相比傳統直流輸電具備安全可控與靈活實用兩大優勢。從安全性上講,新型電力系統在電源結構上由可控連續出力向強不確定性、弱可控出力的清潔能源發電轉變,系統調節資源需求大,主網諧波諧振風險凸顯。而柔性直流由於具備監測交直流電網變化並快速調整的能力,其不僅不需額外無功補償,還能反向動態補償系統無功功率以穩定母線電壓,並還可作為電網間的隔離層防止衝擊和故障蔓延。而在新能源大規模併網問題上,由於柔性直流可以不需外部有源網絡提供無功補償與輔助換相,且具備通過改變單端電流方向快速實現潮流反轉以達成直流多端組網的特性,因此適合距常規電網較遠的風光大基地以及分佈式清潔能源組網併網。

從應用場景看,未來柔性直流有望在三大類項目中發揮重要作用:

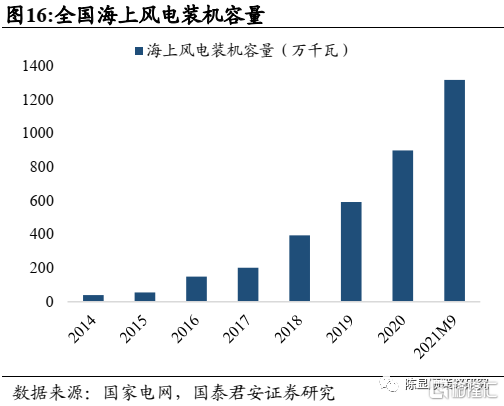

海上風電:柔性直流未來最大應用場景,建設需求高增確定。由於交流輸電會在與海洋構成等效電容形成損耗,因此遠海風電輸回必須採取直流輸電。而作為典型的無源孤島電網,遠海風電將是柔性直流最為可觀的應用場景。此外柔性直流也能有效隔絕遠海風電與大陸電網,使故障不影響對方。截止2021年9月,海上風電裝機規模為1318萬千瓦,根據各省規劃看,十四五期間僅五大海上風電基地對應省份就有望新增3.5GW,期間深遠海上風電建設將預計達2GW,投產規模1GW。未來高速增長的海上風電建設規模無疑將極大程度拉動對柔性直流的需求。

陸地大規模可再生能源組網併網,有效解決無功消耗問題。除去通過多能互補平滑新能源輸出曲線外,在送端使用柔性直流組網傳輸新能源電力也將是重要應用場景。傳統直流在進行大比例的新能源送出時往往需要消耗大量無功以保證電網的穩定運行,因此需設立傳統能源配套項目提供穩定無功,與總體降碳目標衝突。此外,遠離城鎮的風光基地又是典型的“孤島”電網,柔性直流恰是這類場景中有效彙集可再生能源的方式。

電網異步聯網(背靠背工程),電網複雜化背景下的風險“隔離牆”。電網異步互聯能使兩側區域電網在不同步的條件下實現互聯。在當前送電距離越來越遠、交直流混合運行、電網結構日趨複雜的背景下,電網發生風險的可能與造成的故障影響範圍越來越大。通過在同一地點修建換流站實現柔性直流互通,能夠充當電網之間的“隔離牆”,提升網架的整體安全穩定水平。

柔性直流對特高壓形成有力互補,共同助力新型電力系統完善。從柔性直流的特性與應用場景看,其主要適用於新型電網構建中的各類特殊場景,是構建區域微電網與區域直流電網的重要解決方案,與特高壓網架一起為提升電網可再生能源接入能力提供重要保障。根據南網“十四五”規劃,推動柔性互聯主網架技術路線,新建直流受端以柔性直流為主,存量直流逐步實施柔性直流改造將是新型電網建設的重要任務之一。

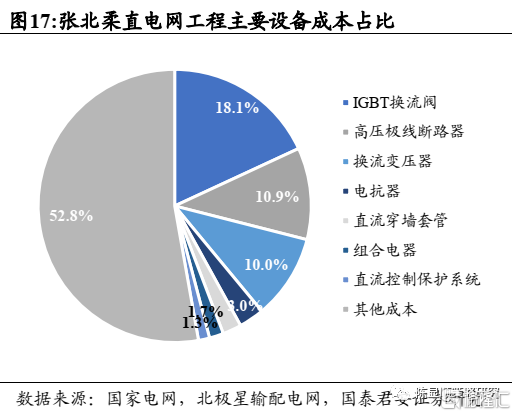

相比傳統特高壓輸電項目, IGBT換流閥和極線斷路器投資佔比更高。以張北柔性直流示範工程為例,柔性直流設備投資佔比更高,僅其主要設備佔比就已達47.2%。與傳統特高壓直流項目一致的是,換流閥仍是項目核心設備,其中IGBT換流閥的投資佔比接近20%。這一領域以往被海外巨頭壟斷,但2021年國電南瑞已實現IGBT自主生產並於廈門柔直工程掛網運行,國產替代加速有望。另一較為關鍵的設備是高壓極線斷路器,作為切斷直流的設備,能實現直流輸電系統的運行方式切換和線路故障清除。由於柔性直流輸電的低慣性特點,故障發展速度極快,所以需要斷路器超高速的保護與之配合,作用十分關鍵。極線斷路器成本佔比也達10.9%,佔比甚至高於換流變壓器。

3

特高壓新基建推薦細分行業

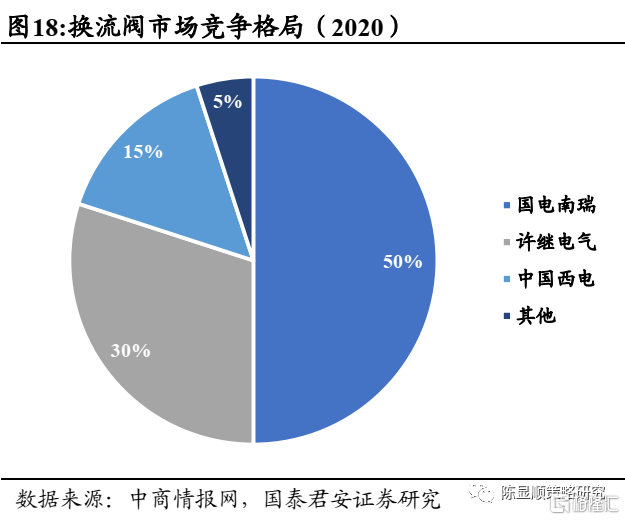

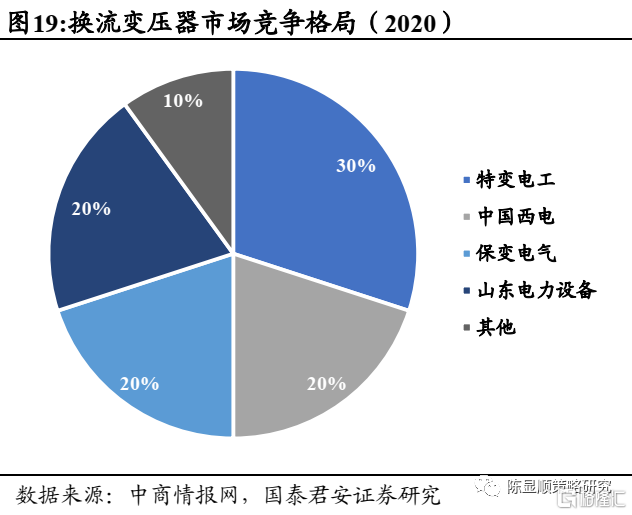

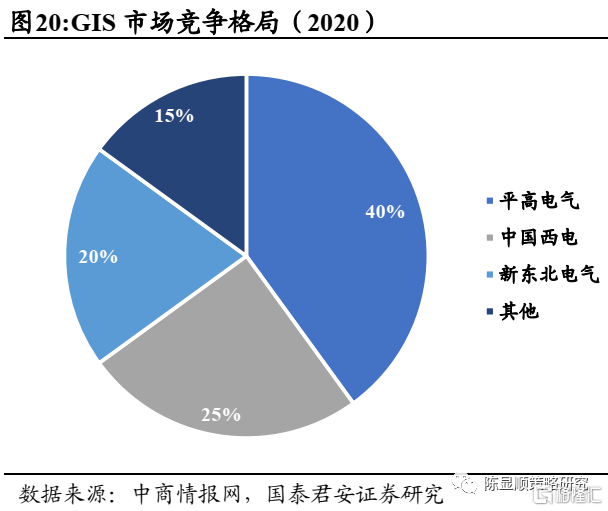

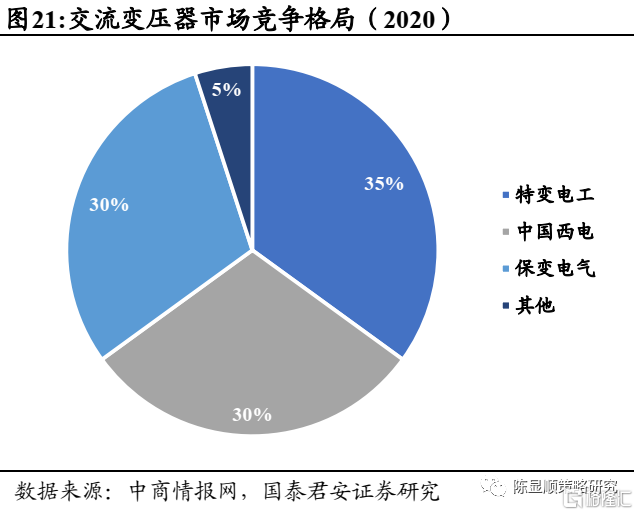

特高壓建設加速,中游關鍵設備細分環節龍頭彈性最大。特高壓輸電的核心設備環節競爭格局集中,龍頭公司競爭優勢凸顯。各環節市佔率居前的公司包括:1)換流閥:國電南瑞、許繼電氣、中國西電;2)換流變壓器:特變電工、中國西電、保變電氣;3)GIS:平高電氣、中國西電;4)交流變壓器:特變電工、中國西電。相比線纜、鐵塔、絕緣子等環節,核心設備具備技術壁壘高,競爭格局更優,毛利率高的特點,相關龍頭企業具備更大的業績彈性。從招標順序看,核心設備通常作為工程第一批招標項目。在2022年特高壓項目大量開工的預期下,一季度或將迎核心設備招標潮。柔直關鍵設備環節仍以特高壓電網設備龍頭為主。柔性直流當前建成項目較少,目前較大的示範工程包括張北柔性直流示範工程與昆柳龍多端柔性直流工程。從兩大工程中標情況看,柔直換流閥環節仍以國電南瑞、許繼集團、四方電工、特變電工、中國西電等主要電網設備公司參與為主。極線斷路器方面,國電南瑞、思源電氣、許繼電氣等保持領先。

上游材料關注技術壁壘較高的取向硅鋼。特高壓上游金屬材料作為大宗品存在明顯週期性,元器件領域則競爭較為充分。而其中技術壁壘較高、競爭格局優異的取向硅鋼行業值得關注。取向硅鋼由於優秀的導磁能力主要用於變壓器製造,其製造技術難度較高,國內主要產能集中於寶鋼、首鋼等頭部鋼鐵企業。特高壓項目推進下大容量變壓器需求上升,疊加國家《變壓器能效提升計劃(2021-2023年)》對變壓器節能提效的推動,高磁感取向硅鋼的需求將大幅提升。寶鋼股份2020年在取向硅鋼上市佔率達58.5%,將充分受益特高壓建設加速。特高壓建設對專業技術與公司資質要求較高,僅有中國能建、中國電建、等少量公司具備承擔能力。中國能建旗下15家子公司具備國家電力工程設計甲級資質,參與了我國幾乎所有特高壓輸變電通道的勘察設計工作。而中國電建具備豐富的特高壓設計建設經營,其近五年來中標特高壓項目約37個,涉及共22條線路,主要涉及勘察設計、工程承包等相關業務。旗下子公司上海電建創建於1953年,是從事大型電站工程和輸配電工程建設的大型電力工程企業,具有國家電力工程施工總承包壹級資質。另一子公司上海電力設計院擁有國家電力工程設計甲級、諮詢甲級等資質,是國內電力設計行業知名企業。綜上,首推特高壓建設加速下業績高彈性的中游核心設備環節,產業鏈上游材料環節推薦硅鋼,中游建設推薦電力建設龍頭國企。

More Content