本文來自格隆匯專欄:君臨

開年兩週,指數頹勢,市場基本延續了12月份的題材和妖股行情,數字經濟、預製菜、新冠檢測成為當下熱點。

由於海外疫情消息不斷催化,這周走的最強的個股仍以新冠檢測概念股為主,包括森萱醫藥、雅本化學。

但整個板塊有明顯加速趕頂趨勢,換手率高企,週末又流出雅本化學停牌核查、九安醫療合同存在無法全部履行風險的公吿,在裏面的小夥伴需要多一份警惕。

儘管開局不順,但君臨並不悲觀,以往1月份下跌的年份,後續都陸續出現結構牛或全面牛行情。

降準的“信號彈”已經出現,咱們對後市還是可以有所期待的。

通常而言,在信用企穩初期,風格傾向於價值藍籌,信用企穩中後期成長會慢慢恢復。

行業板塊上,短期風格會傾向於低估值穩增長板塊,包括基建地產鏈的家電、金融、地產,也包括新基建領域的計算機、通信。

以及業績改善的消費板塊,包括必選消費、醫藥,農林牧漁裏受益豬週期的子行業。

後期的成長主線,包含持續高景氣的高端製造和戰略科技行業,新半軍等板塊待調整充分後再關注。

數字基礎設施

前不久的1月12日,國務院印發《“十四五”數字經濟發展規劃》。

其中高度肯定“十三五”期間數字化賦能經濟社會成果,明確“十四五”將繼續堅持推進數字產業化和產業數字化,賦能傳統產業轉型升級,為構建數字中國提供有力支撐。

並且,首次提出了數字經濟產業增加值佔GDP10%的階段目標。

沒隔幾天,關於數字經濟,週末又出了一項重磅消息。

1月15日,《求是》雜誌發表重要文章《不斷做強做優做大我國數字經濟》。

文章指出,“發展數字經濟是把握新一輪科技革命和產業變革新機遇的戰略選擇。數字經濟健康發展,有利於推動構建新發展格局,有利於推動建設現代化經濟體系,有利於推動構築國家競爭新優勢”。

最近密集的政策出台及決策層的表態,都反映出一個信息,就是產業數字化勢在必行。

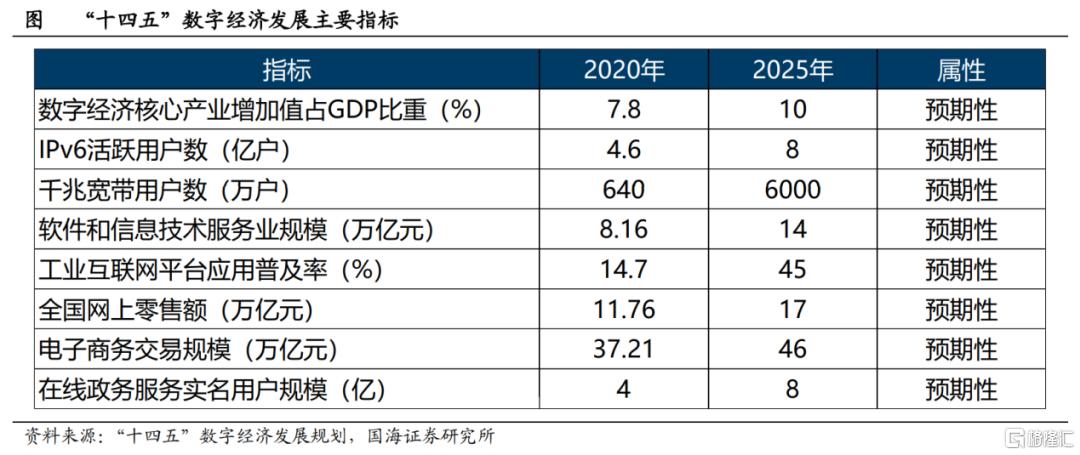

數字經濟涉及的內容很多,發展規劃中的主要目標也涉及多個領域。

其中的核心指標是數字經濟核心產業增加值佔GDP比重,其他還包括IPv6活躍用户數,千兆寬帶用户數等。

儘管有各種各樣的指標和規劃,但最先要建設的肯定是數字基礎設施,這正好也符合“興基建、穩增長”的大方向。

信息網絡基礎設施是數字經濟底層基石,過去幾年時間,國內通信基礎設施“超前建設”的狀況比較明顯,“技術”跑在了“應用”前面。

因此,“十四五”期間,5G基站、寬帶接入、骨幹傳輸網等投資或保持相對平穩,不會呈現明顯的週期起伏。

通信行業估值的“點燃”,需要關注元宇宙等C端應用的流行以及各垂直細分行業的智能化改造。

按照規劃中的內容,智能化改造包括光纖網絡的擴容提速、5G網絡規模化部署、IPv6規模部署應用、空間信息基礎設施升級幾大方面。

(1)千兆寬帶

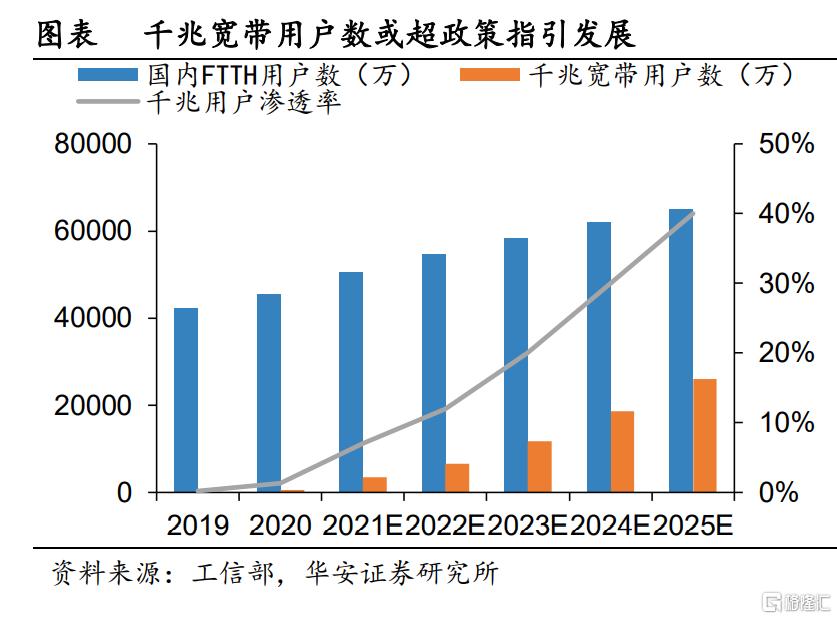

後疫情時代線上辦公和生活方式的習慣已經不可逆,全球寬帶接入基礎設施投資繼2020年以來有明顯的上行。

展望“十四五”時期,遠程辦公和元宇宙系列應用是需求側升級寬帶主要動力,Omdia預計2026年全球千兆寬帶用户將達到17%,國內主要看政策指引和運營商超前鋪設。

按照百兆寬帶滲透經驗來看,預計到2025年國內千兆用户滲透率或達到40%,高於政策指引水平。

千兆升級將帶來局端板卡、光模塊升級需求以及終端光貓、智能家庭網關、機頂盒換機需求。

預計局端市場主要增長在2021-2023年,而終端滲透則相對緩慢非線性增長。

相關公司:博創科技、共進股份、平治信息、天邑股份、創維數字

(2)數據中心

《新型數據中心發展三年行動計劃》的出台決定了IDC未來三年發展邏輯或主要由供給側決定。

全國數據中心機架年均產能增加20%,上架率2023年平均在60%以上,這將有助於平穩市場價格,助力行業盈利質量提升。

行業格局方面,四大核心樞紐節點將加快集羣建設,相關地區龍頭公司仍然具有優勢,疊加行業格局集中,業績釋放將高於20%的增長。

之前,發改委也在“推動數據中心、5G等新型基礎設施綠色發展方案”中要求,IDC的建設要以綠色低碳為主,逐步對電能利用效率超過1.5的數據中心進行節能降碳改造。

因此,制度有可能會倒逼落後產能退出,使得具有更強實力的第三方龍頭公司優勢更加顯著。

相關公司:寶信軟件、光環新網、奧飛數據

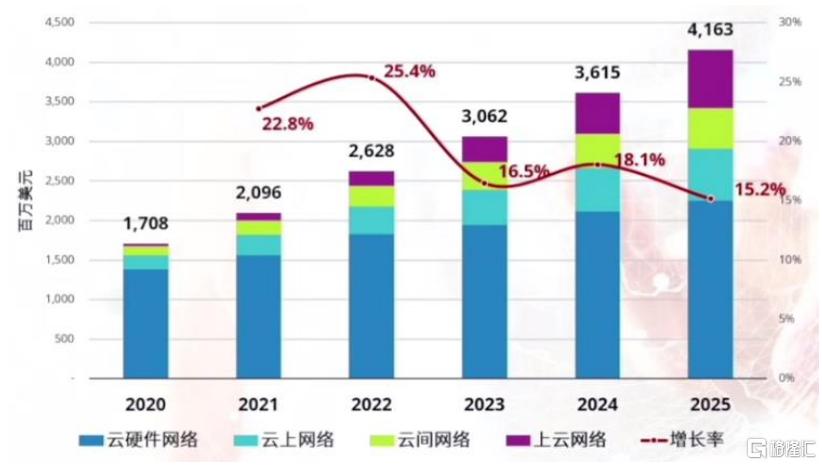

(3)雲網融合

雲網融合方面,“十四五”規劃重視佈局全國一體的算力網絡,加快實施“東數西算”工程,推動智能計算中心有序發展。

數據中心互聯需求將快速增長,Omdia預測全球DCI市場規模將在2023年達到70億美元,IDC預測我國雲網絡市場2025年達到41.6億美元。

我國雲網絡市場2025超40億美元 來源:IDC

其中,雲上網絡(虛擬化、均衡負載和DPU)、雲間網絡(白盒DCI)、上雲網絡(SD-WAN)增速尤為亮眼。

相關公司:光迅科技、新易盛、中際旭創、南凌科技

(4)公共服務(數字化供水、供熱)

智慧城市是數字經濟中的重要一環,概念股數字政通這陣子就受到資金關注。

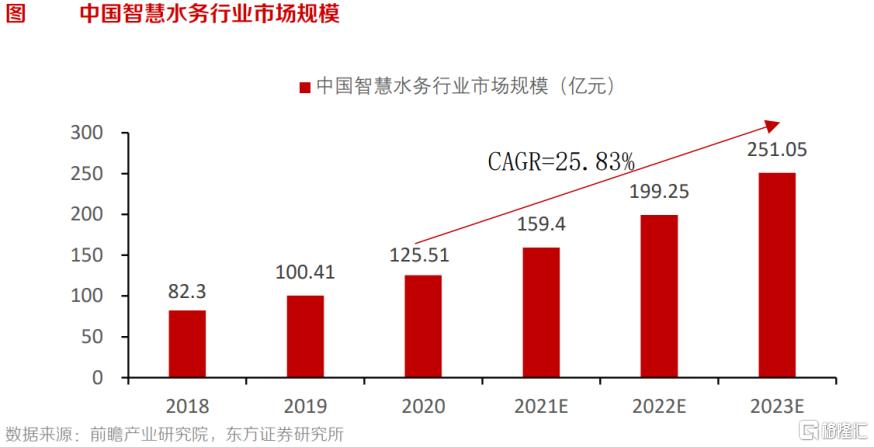

在數字經濟的規劃中,公共服務數字化已經成為長期任務,其中“三供一業”(供水、供暖、供氣和物業)會成智慧城市改造重點。

2020年智慧水務市場規模約為126億,預計2023年可達251億,CAGR為26%。

以往,我國重視污水處理廠的建設,然而卻輕視管網建設和升級優化。

智慧水務建設將水務行業全產業鏈進行數據打通共享,短期來看能夠為水務企業降本增效,減輕地方政府財政負擔。

長期來看則有助於實現我國節水型社會的建設目標,解決水資源不合理損耗,提升水資源利用率,並改善污水處理及再生水利用情況。

另外,供熱也是城市最重要的基礎設施之一,存在數字化改造需求。

當前我國集中供熱缺乏精細化調控手段,過量供熱與供熱不足現象頻發,能源利用率較低,多方面存在熱量損耗。

據國家統計局數據,2011年我國城市集中供熱面積為47.38億平米,2019年為92.51億平米,2011-2020年的CAGR達到8.5%。

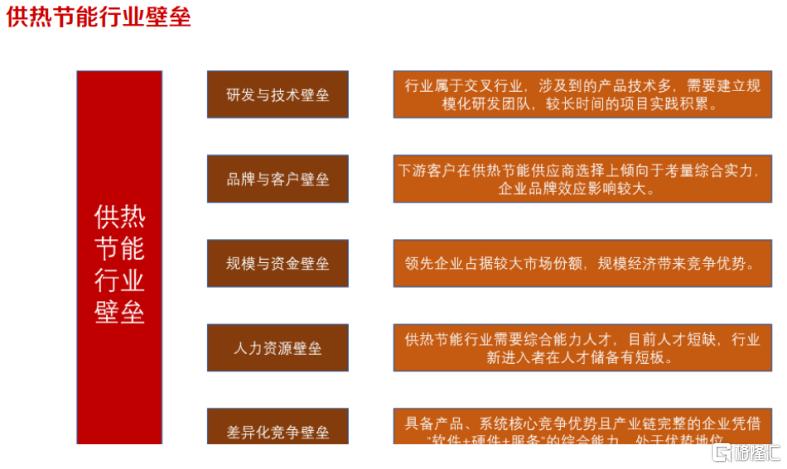

在供熱節能改造過程中,需要對熱源、熱網、熱用户進行整體方案設計及實施,熱力企業越發看重供熱節能企業是否具有更高的結果交付能力。

中小企業受制於技術能力和服務水平的限制,無法提供全套產品和服務。

供熱節能壁壘 來源:瑞納智能招股書

“雙碳”政策環境下,對供熱系統實施數字化管理、加強温度自動化控制、完善供熱調度系統成為了供熱行業下一步建設的重點。

在實際效益和數字經濟政策推動的雙重加持下,公用事業數字化具有廣闊的市場空間。

相關公司:

數字化水務:和達科技、威派格

數字化供熱:瑞納智能、邁拓股份、匯中股份

More Content