本文來自:中信建投證券研究,作者:陳果

核心摘要

海外流動性恐慌緩和,美債美股止跌轉入震盪

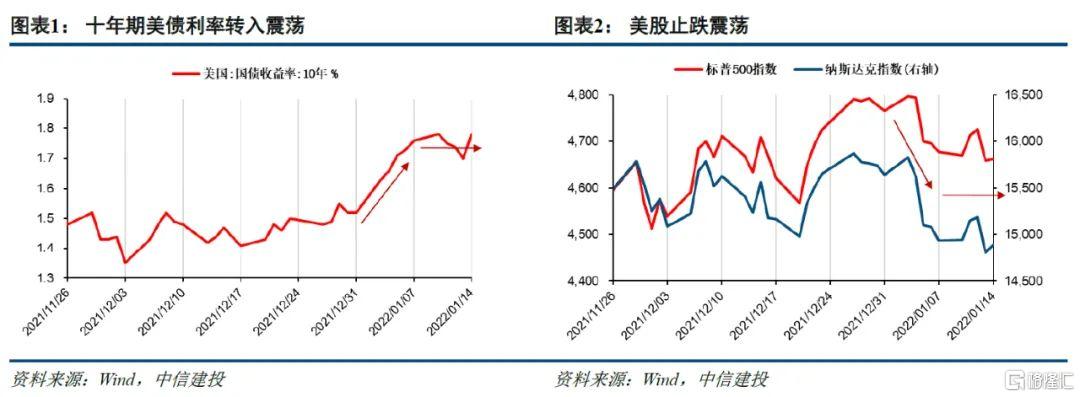

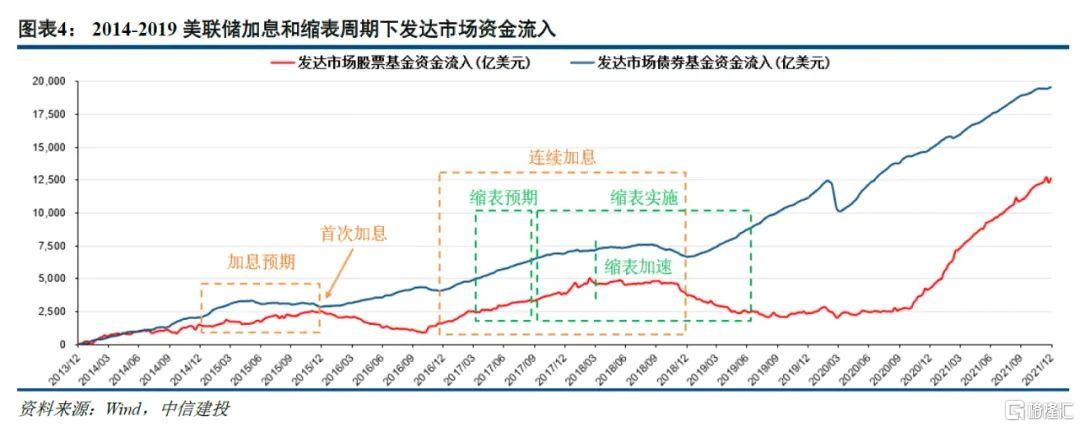

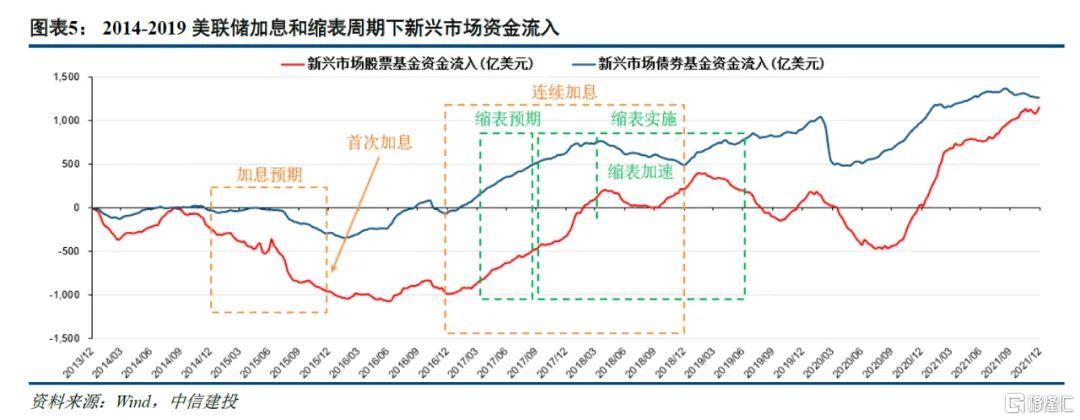

美債和美股本週轉入震盪,市場或許已經逐步消化美聯儲年內開啟加息縮表並加速貨幣正常化的預期。覆盤上一輪美聯儲加息縮表進程,首次加息落地和縮表加速後,對全球股市和資金面流動性的衝擊最大。因此在市場預期的美聯儲3月份宣佈加息之前,投資者對流動性緊縮的恐慌情緒或處於較為平穩的狀態,市場也將迎來一段時間的窗口期。

l內部流動性邊際改善,交易擁擠一定程度釋放

而從內部環境而言,近期流動性已然出現邊際改善。下週一將有5000億MLF到期,關注降息續作的可能性,寬信用和結構性貨幣政策值得期待。今年以來兩週時間內,北向資金累計淨流入超過130億,其中配置型便高達114億,且連續9個交易日淨流入新能源板塊。當前熱門賽道成交額佔比已明顯回落,疊加業績預吿對於板塊高景氣的持續驗證,正在為重拾漲勢積蓄力量。

尋找超額收益來源:關注景氣彈性或估值彈性

當前熱門賽道(新能源車/光伏/半導體/軍工等)景氣由行業週期而非經濟環境驅動,滲透率提升尚有較大空間,且部分產業逐步具備全球化邏輯。本輪調整後,板塊高估值憂慮已得到較大程度緩解,30%+的業績增速仍具強吸引力,在高景氣起碼貫穿上半年的基本面支撐下,我們依然看好整體產業發展及相對收益表現。展望後期,超額收益的來源或在於景氣延續甚至進一步上行的細分環節,以及產業趨勢演化帶來的增量投資機遇。重點關注:軍工、光伏(中下游)/新能源運營、新能源車(動力電池/智能化零配件)、半導體(IGBT/材料/設備)。另一方面,專精特新-景氣中小盤迎產業升級機遇,基於其相對較低的估值水平(對應較高的估值彈性)及機構持倉佔比也有望成為超額收益的另一來源。

風險提示:穩增長政策不及預期、通脹超預期、美股波動

從近期外部環境來看,市場正逐步消化美聯儲貨幣正常化預期,美債美股本週轉為震盪。從歷史看,美聯儲首次加息和縮表加速後對全球股市和資金面流動性的衝擊相對最大。因此,我們認為,在市場預期美聯儲3月宣佈加息之前,投資者情緒有望相對平穩,海外市場未來一個階段將迎來一段平穩窗口期。

而從內部環境而言,近期流動性已然出現邊際改善。今年以來兩週時間內,北向資金累計淨流入超過130億,其中配置型便高達114億。當前熱門賽道成交額佔比已明顯回落。宏觀上,寬信用和結構性貨幣政策值得期待。下週一將有5000億MLF到期,關注降息續作的可能性,中觀上疊加業績預吿對於板塊高景氣的持續驗證,我們認為市場正在逐步穩住陣腳,投資者可以伺機防守反擊。

1.1 海外流動性恐慌緩和,美債美股止跌轉入震盪

美債和美股本週轉為震盪,或表明海外市場對美聯儲貨幣正常化帶來流動性緊縮的恐慌已一定程度上緩和。2022年第一週,十年期美債收益率從1.52%上行至1.76%,快速上行24bp,第二週則收於1.78%,與此同時美股也止跌震盪,標普500和納斯達克指數僅收跌0.3%左右。美債和美股的反應表明,市場或許已經逐步消化美聯儲年內開啟加息縮表並加速貨幣正常化的預期。覆盤上一輪美聯儲加息縮表進程,首次加息落地和縮表加速後,對全球股市和資金面流動性的衝擊最大。因此在市場預期的美聯儲3月份宣佈加息之前,投資者對流動性緊縮的恐慌情緒或處於較為平穩的狀態,市場也將迎來一段時間的窗口期。

1.2 內部流動性邊際改善,交易擁擠有所釋放

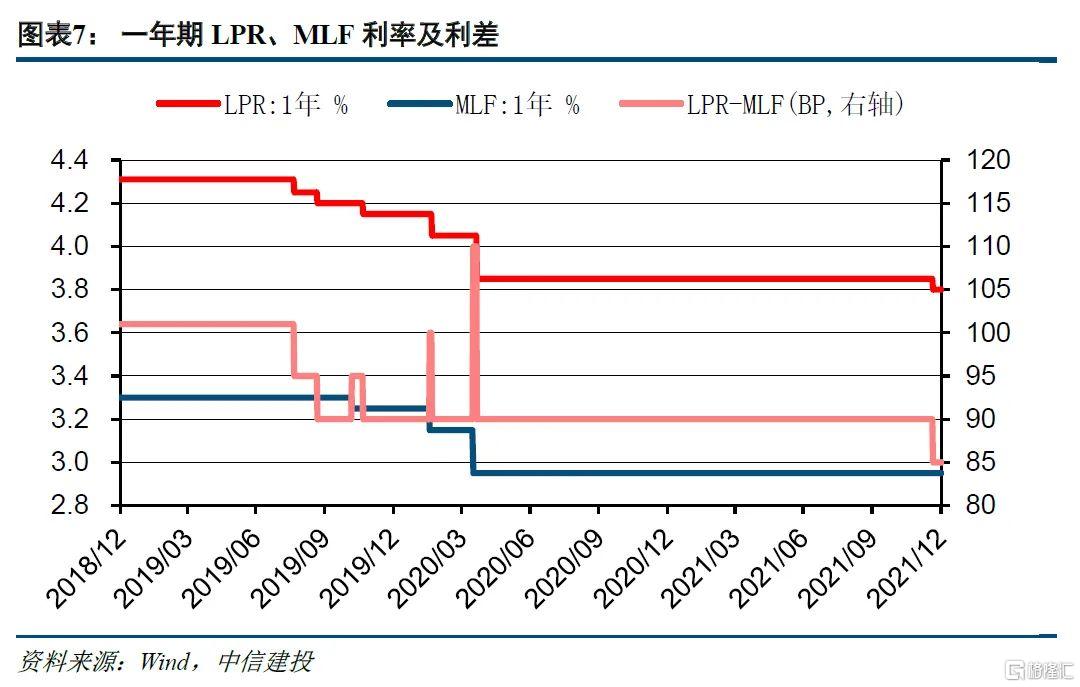

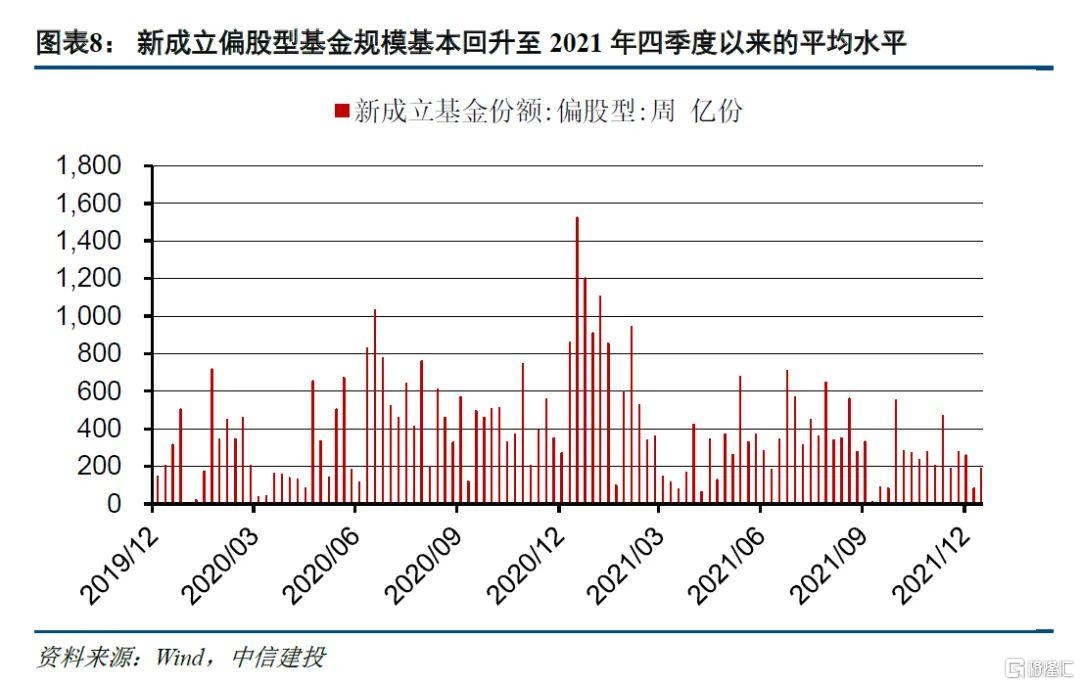

內部流動性出現邊際改善,關注MLF降息續作的可能性。隨着2022年第一週7000億逆回購到期、央行淨回籠6600億,市場資金面在第二週迎來邊際改善,全周央行淨投放100億,新成立偏股型基金規模達到190億,也基本回升至2021年四季度以來的平均水平。下週一有5000億MLF到期,央行是否會續作並且下調MLF利率成為市場關注焦點。我們認為在中央經濟工作會議定調穩增長大背景下,穩增長政策也將會獲得來自貨幣端的有力支持,引導實體經濟融資成本下行,寬信用和結構性貨幣政策值得期待。另一方面,從LPR和MLF利率來看,2019年四季度以來二者利差基本一直穩定在90bp,因此在去年12月20日央行下調1年期LPR利率5bp後,MLF利率也存在下調的空間。

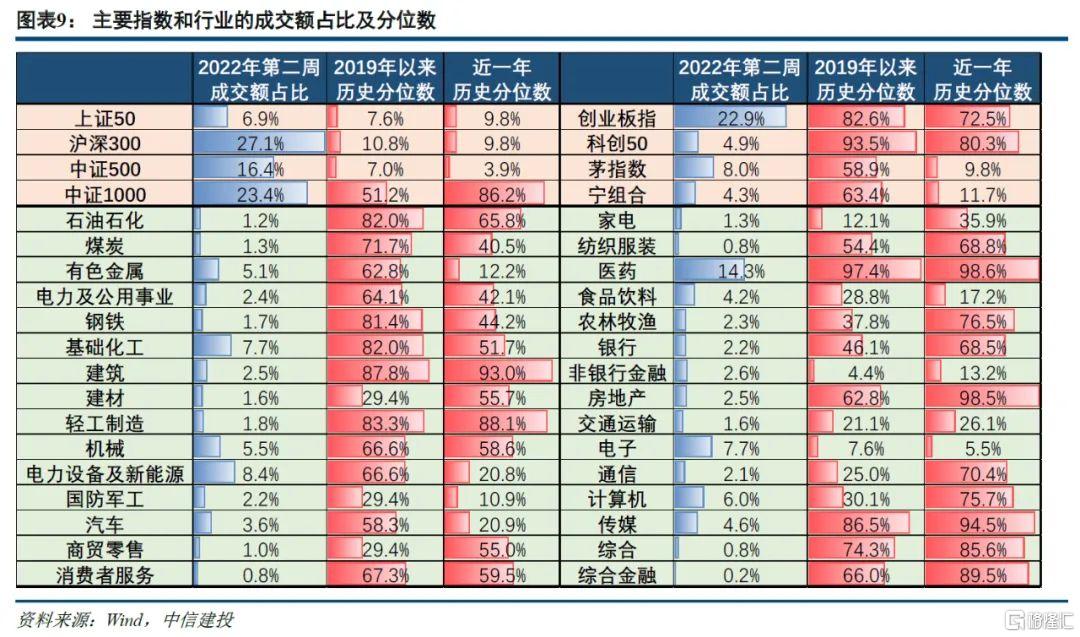

熱門景氣賽道成交額佔比已較前期明顯回落,交易擁擠度得到一定程度釋放,正在逐步穩住陣腳。本週茅指數和寧組合的成交額佔比3年分位數分別為58.9%、63.4%。電力設備及新能源、國防軍工、電子行業的成交額佔比3年分位數分別為66.6%、29.4%、7.6%。電力設備及新能源和寧組合的周成交額佔比,已回落至一年均值下方,説明交易擁擠的得到一定程度的改善,市場籌碼結構得到優化。經過前提回調,當前寧組合3年估值分位僅處於50%左右的水平;前期高估值憂慮已得到一定程度釋放。

1.3 年報預吿疊加配置型外資穩定流入,驗證新能源高景氣

從目前披露的年報業績預吿來看,熱門賽道高景氣得以驗證。目前已有394家上市公司披露2021年報業績預吿(數量佔比8.4%,流通市值口徑佔比9.8%),其中向好率85%,向壞率14%,歸母淨利潤預吿增速約142.5%(兩年複合增速53.2%),扣非歸母淨利潤預吿增速約302%(兩年複合增速61%)。分行業來看,電氣設備表現依然亮眼,板塊歸母淨利潤同比增速中位數達146%,兩年複合增速達79%,僅次於受益於漲價的上游週期品以及醫藥。部分企業業績預吿顯著超預期,驗證各環節高景氣表現,亦帶動板塊情緒回暖。

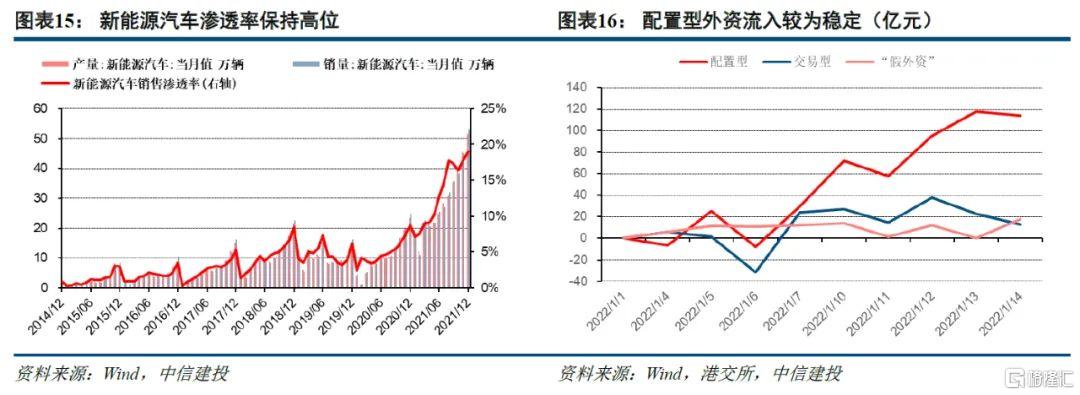

新能源景氣仍高企,配置型外資穩定流入,增持新能源板塊佐證基本面信心。2021年12月新能源汽車產銷分別達51.8/53.1萬,同比分別增長1.2倍和1.1倍,市場滲透率達19.1%,仍處於加速上行通道。2021年全年,新能源汽車產銷分別達354.5/352.1萬,同比高增1.6倍。展望2022年,據中信建投電新團隊,政策+車型共振下,2022年國內銷量有望達550萬輛以上,同比高增55%。從近期外資動向來看,開年以來兩週內,北向資金累計淨流入超過130億,其中配置型114億、交易型13億,配置型資金流入較為穩定,並且連續9個交易日均淨流入新能源行業,累計淨流入超過70億,也從側面驗證了新能源板塊的高景氣。

尋找超額收益來源:關注景氣彈性或估值彈性

2.1 新興產業趨勢向上,寧組合結構優化

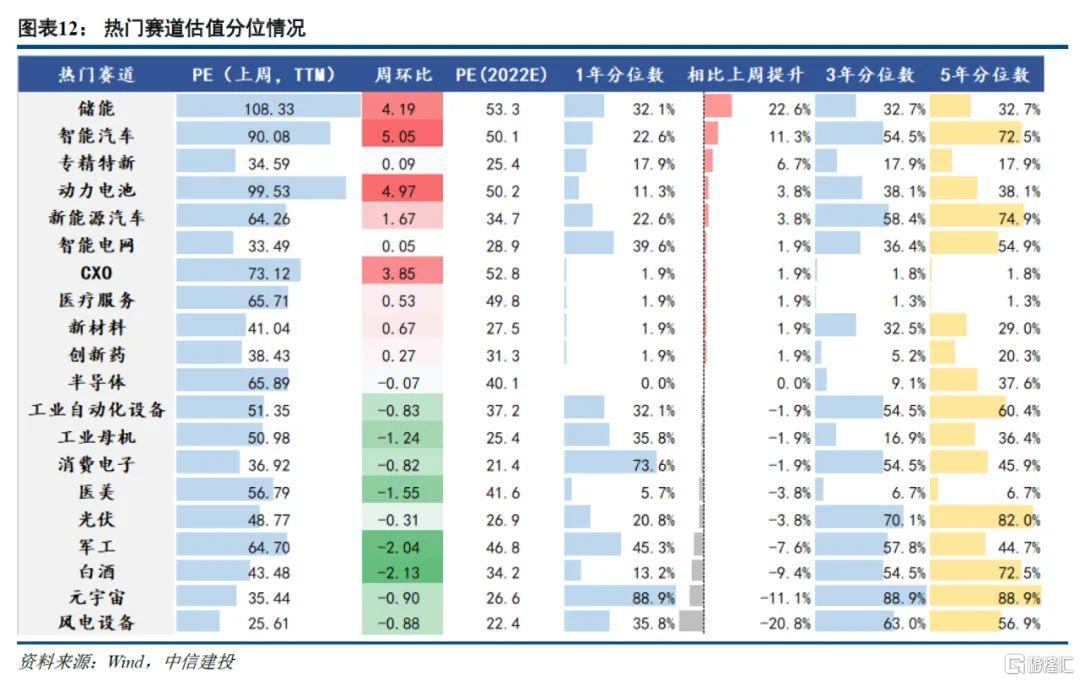

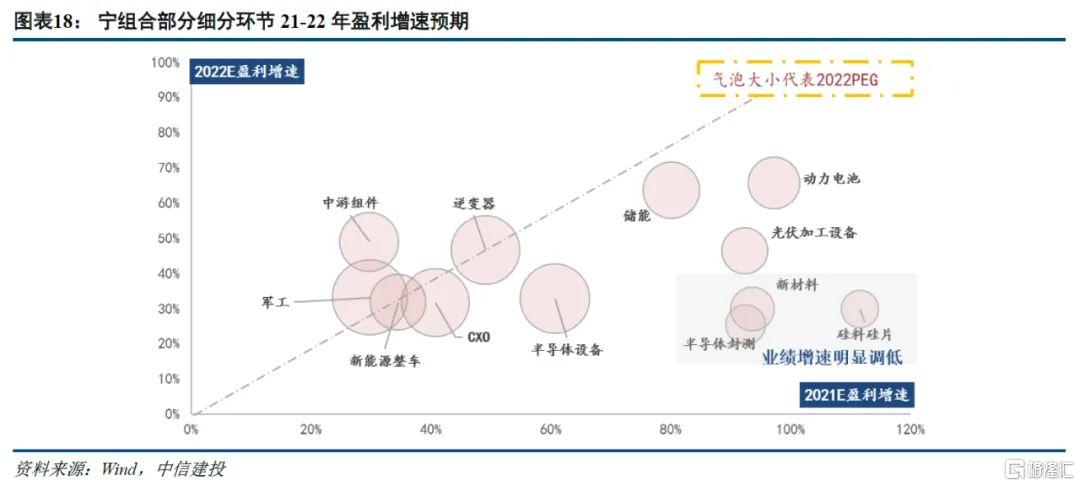

自12月中下旬以來,新能源/半導體/軍工等熱門賽道回調幅度達10-15%不等,部分投資者將寧組合類比去年同期茅指數表現。我們認為兩者最大的不同之處在於,當前熱門賽道(新能源車/光伏/半導體/軍工等)景氣由行業週期而驅動,滲透率提升尚有較大空間,且部分產業逐步具備全球化邏輯。本輪調整後,板塊高估值憂慮已得到一定程度緩解,當前寧組合3年估值分位回落至50%左右水平,而22年30%+的業績增速仍具強吸引力。

同時我們認為,在熱門賽道部分環節所處的週期位置、供需格局及利潤分配發生一定變遷背景下,行業增速面臨接近高點的預期,板塊整體大行情難度上升,至少上漲斜率最快的階段很可能已過去。把握後續分化及尋找超額收益的關鍵在於關注景氣延續甚至能進一步上行的細分環節,以及產業趨勢演化帶來的增量投資機遇。從部分新興產業基本面變化角度來看:

1)新能源車關注智能化:電動轉智能化趨勢持續推進,缺芯緩解帶動車企優質產品放量。車型結構上,明年同比表現最為亮眼的大概率為10-20萬元主流價位段,建議關注處於產品上行週期且受益缺芯緩解的整車企業;產業趨勢上,後半段智能化可期,建議新增關注率先放量的智能化增量零部件配套/汽車電子。

2)動力電池關注全球化:材料端部分環節供需格局變化,漲價邏輯減弱,隔膜、鐵鋰正極等持續緊平衡環節或有更強表現;此外,關注動力電池及部分材料環節全球份額再提升機遇;

3)光伏關注下游:產業鏈價格處下行通道,利潤分配往產業鏈下游遷移,表現或好於上游。

4)半導體關注後周期與IGBT:產能陸續投放,漲價邏輯已達尾聲,後周期板塊表現更佳;下游產品景氣分化,IGBT表現更強。

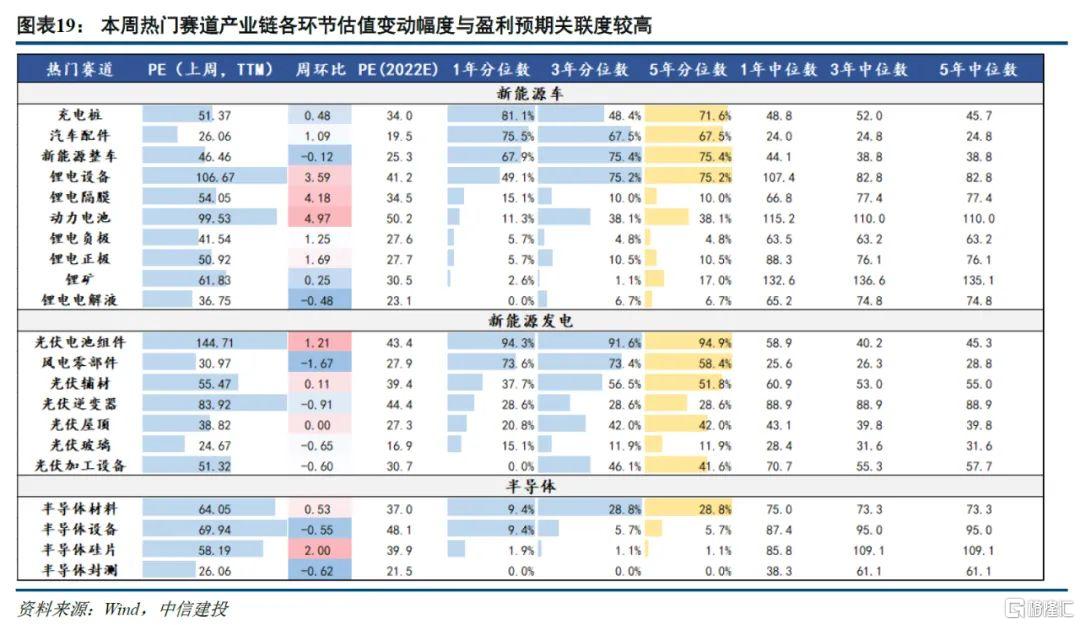

而從本週熱門賽道產業鏈各環節表現也可以看出,各細分環節估值表現與22年該環節的盈利預期相關性較強,高景氣環節估值修復動力明顯更強,如光伏組件/鋰電隔膜/動力電池/半導體硅片等;智能汽車表現亮眼,尤其電動轉智能化的增量配件環節景氣高企。展望後期,我們認為高景氣賽道超額收益的來源重點在於景氣延續甚至進一步上行的細分環節,以及產業趨勢演化帶來的增量投資機遇。後續重點關注方向:軍工、光伏(中下游)/新能源運營、新能源車(動力電池/智能化零配件)、半導體(IGBT/材料/設備)、CXO(CDMO)。

2.2 繼續掘金專精特新-景氣中小盤

另一方面,景氣中小盤方向基於其相對較低的估值水平及機構持倉佔比或有望成為超額收益的另一來源。本輪週期的不同之處在於,產業發展由技術進步及供給側升級驅動,而非經濟週期。故我們可以看到的是,即便21年下半年起經濟開始步入下行週期,但新能源/軍工/半導體等熱門賽道亦能依靠自身行業驅動力實現逆勢高景氣。我國經濟由投資轉向創新驅動發展之路才剛剛起步。整體產業升級及投資機會不斷擴散背景下,囿於傳統經濟下行週期中弱議價能力及現金流劣勢的中小企業,有望憑藉自身靈活性優勢切入高景氣賽道。自21年下半年以來,我們已然可以看見一部分中小企業則憑藉相似的業務技術基礎靈活跨界佈局,如部分傳統化工股切入新材料領域,滲透率增量空間有限的消費電子企業轉型汽車電子、火電轉型新能源運營、光纖光纜切入海風產業鏈等,新業務增長點將增強後期景氣賽道中小盤企業的業績彈性,使其有望獲得盈利改善和估值修復的戴維斯雙擊。

此外,下游高景氣帶動產業鏈細分環節需求爆發,愈來愈多“小而美”的專精特新企業正在被市場認知和挖掘。當前市場對於優質中小企業的挖掘可能尚不充分,以Wind專精特新指數成分為樣本來看,當前有近40%的公司尚缺乏行業分析師覆蓋及一致盈利預期數據。而從21Q3中小盤企業主動偏股型基金持倉情況來看,佔比僅達11.9%,位於十年35%分位數水平。對於專精特新企業,後續無論是政策支持力度或是資金關注度均有望進一步加碼。年初至今,專精特新指數有1.5%的相對收益表現,我們認為後續值得繼續關注。

More Content