本文來自:高瑞東宏觀筆記 ,作者: 高瑞東 趙格格

核心觀點

事件:2022年1月14日,海關總署發佈2021年12月進出口數據。出口(以美元計)同比增20.9%,預期增18.2%,前值增22%;進口(以美元計)同比增19.5%,預期增22%,前值增31.7%。

核心觀點:

2021年11月出口受到工業品和聖誕消費旺季的雙重支撐。12月出口數據中,工業品依然亮眼,但聖誕消費、高技術、宅經濟等品類增速普遍下滑。

進入一季度,預計出口增速會開始回落,一則中國國內疫情擾動生產和港口貿易活動,二則美國消費者儲蓄持續下滑、節後大幅消費傾向不高。2021年出口基數前低後高,疊加美國短期疫情發展尚不明朗,壓制就業恢復,預計上半年出口回落速度較慢。但進入下半年,隨着美國就業持續恢復,及出口基數墊高,預計出口增速會加速回落。

12月出口略低於我們的預期,高於市場預期,展示出較強韌性。

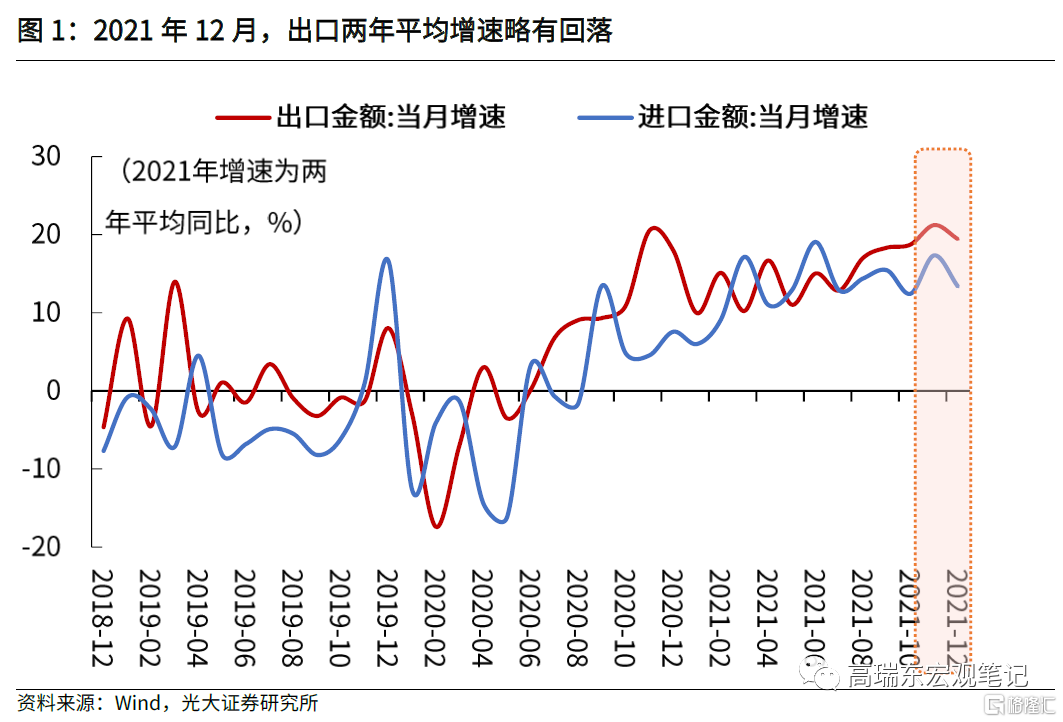

出口(同比增21%)略低於我們的預期(同比增22%),高於市場預期(同比增18%)。12月出口兩年平均增速,自11月回落了2個百分點至19%,也是去年7月份以來的首次。兩年平均增速回落與2019年底基數較高有關,從環比來看,12月出口表現基本持平於季節性。

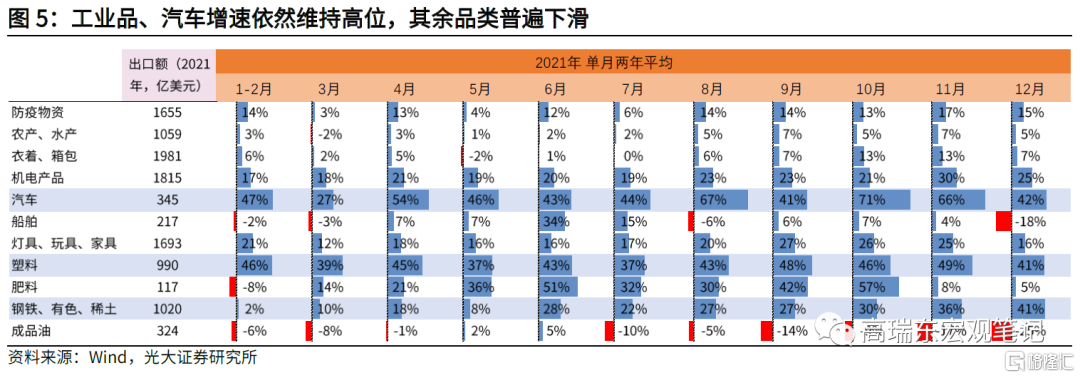

工業品出口增速回升,消費品類出口增速再次下滑,出口顯示出渡過聖誕消費旺季的特徵。

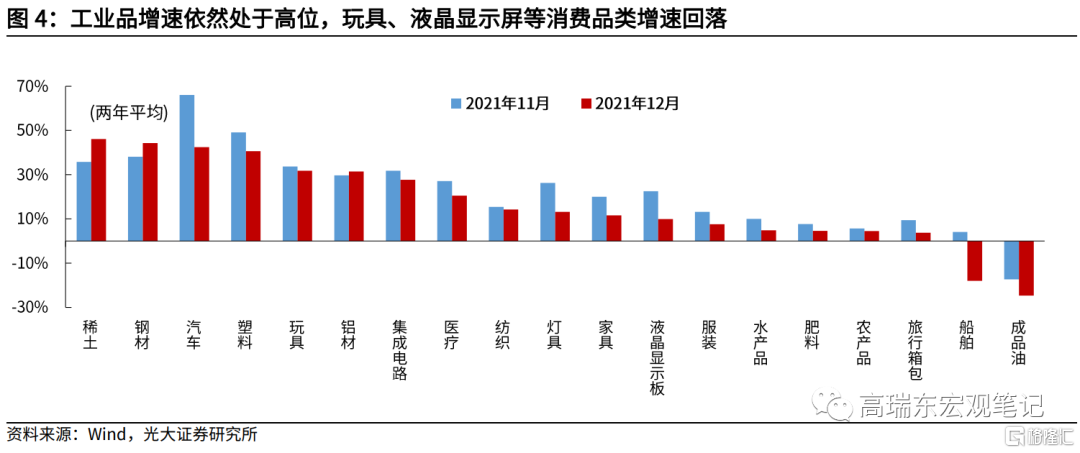

我們在11月點評中提到,11月出口數據旺盛受到了總需求擴張(工業品亮眼)和聖誕消費旺季的雙重支撐(玩具、液晶顯示板增速回升)。從12月數據來看,除了工業品出口依然亮眼,汽車出口增速小幅回落、但依然較高,其餘品類,包括高技術(集成電路、液晶顯示屏)、宅經濟(玩具、傢俱、燈具)、消費品(服裝、紡織、農產水產、旅行箱包)增速均出現回落。

預計一季度出口同比增速會開始回落。

一則,2021年12月國內出現新一輪疫情散發,2022年1月深圳對居民和卡車司機啓動大規模病毒檢測,鹽田港等港口的貨物進出速度恐因此放緩,春節前後的外貿吞吐量預計會受到一定影響。二則,12月數據已經顯示了聖誕消費支撐的邊際下滑。隨着美國居民儲蓄持續回落,預計節後消費的動力會繼續減弱。

結合基數、美國經濟走勢看,出口增速上半年回落較慢,下半年加速下行。

首先,2021年四個季度,出口兩年平均增速分別爲13.4%、14.2%、16.1%、19.8%,基數效應前低後高;其次,美國本輪奧密克戎疫情依然處於高峯期,職位空缺率保持高位,會壓制一季度的供應鏈的恢復;但進入夏季後,隨着天氣轉暖,預計疫情對於就業和供應鏈恢復的壓制也會減弱,下半年對於中國產能的依賴也會趨弱。

12月對美出口繼續上揚,但預計進口商難以進一步加大採購。

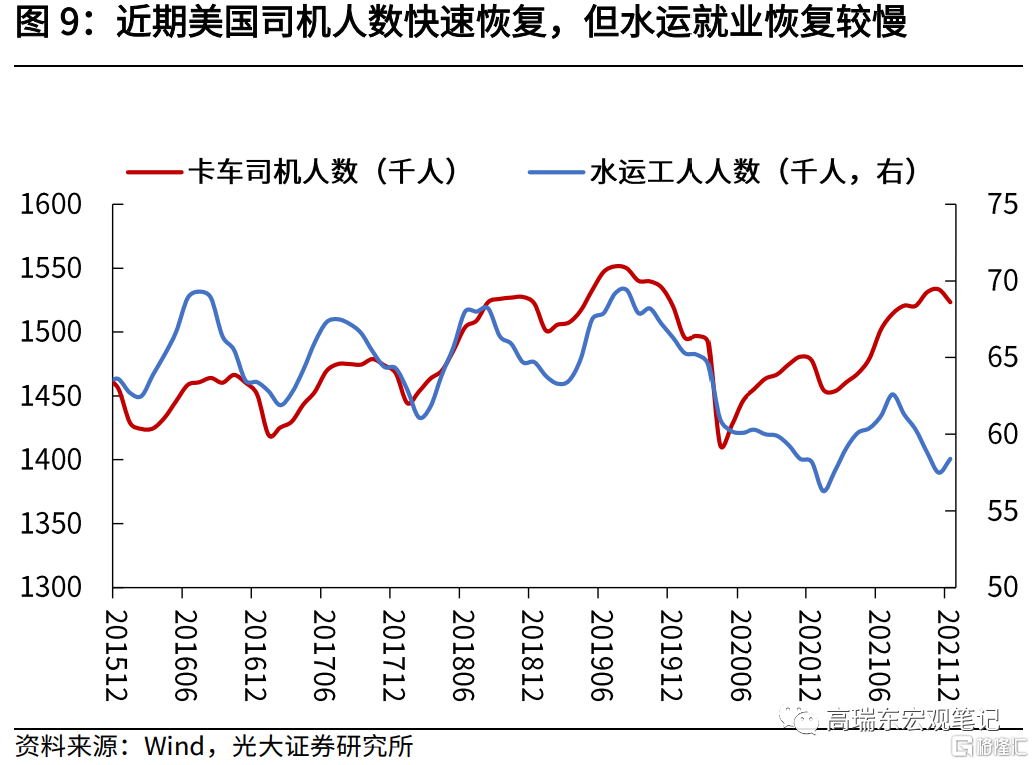

12月對美出口表現最佳,兩年平均增速上行了4個百分點至27%,對歐盟、日韓、東盟增速則普遍回落。但是,美國港口堵塞近期進一步加劇,除卡車底盤短缺,也與工會談判有關。美國西海岸約1.5萬名碼頭工人的勞動合同將於7月1日到期,工會正在與海事協會艱難博弈。預計談判落地之前,港口工人就業難以快速恢復,港口擁堵難以緩解。在卸貨時間持續延長,和美國國內供應鏈持續穩步恢復、和美國消費者儲蓄率持續回落的背景下,預計進口商繼續加大從中國採購的傾向會減弱。

正文

一、12月出口繼續展示韌性,超市場預期

事件:2022年1月14日,海關總署發佈2021年12月進出口數據。出口(以美元計)同比增20.9%,市場預期增18.2%,前值增22%;進口(以美元計)同比增19.5%,市場預期增22%,前值增31.7%。

核心觀點:11月出口受到工業品和聖誕消費旺季的雙重支撐。12月出口數據中,工業品依然亮眼,但消費品類、高技術品及宅經濟增速普遍下滑。進入一季度,預計出口增速會開始回落,一則國內疫情擾動生產和出口活動,二則美國消費者儲蓄持續下滑、節後大幅消費傾向不高,三則2021年全年出口表現強,基數墊高。在2021年下半年的高基數影響下,預計出口在今年下半年會加快回落。

二、12月出口顯示聖誕消費旺季已過

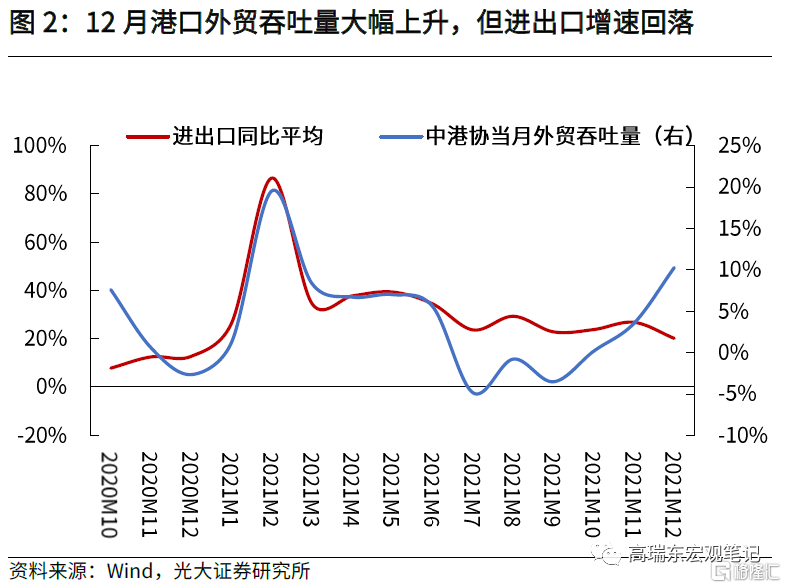

12月出口略低於我們的預期,高於市場預期。12月出口同比增速略低於我們的預期(22%),高於市場預期(18%)。我們對12月出口比市場更樂觀的兩大依據在於,12月中港協外貿吞吐量大幅提升,以及年底美國就業恢復受疫情擾動。從12月出口略低於我們的預期來看,近期大幅上揚的中港協外貿吞吐量指標的可參考性下滑。

出口兩年平均增速受基數墊高出現回落,環比表現持平於季節性。以2019年爲基期,12月出口兩年平均增速,自11月回落了2個百分點至19%。我們此前的經濟數據預測報告中也提到,2019年年底基數較高,會對兩年平均增速帶來壓力。這也是2021年7月份以來,出口兩年平均同比首次出現回落。拋開基數,從環比來看,12月出口表現基本與過去4年的表現持平。

哪些產品出口增速在回升?從分項表現來看,除了工業品出口依然亮眼,稀土、鋼材、鋁材兩年平均增速在高位進一步回升,汽車出口增速小幅回落、但依然較高,其餘品類,包括高技術品(集成電路、液晶顯示屏)、宅經濟(玩具、傢俱、燈具)、消費品(服裝、紡織、農產水產、旅行箱包)增速均出現回落。

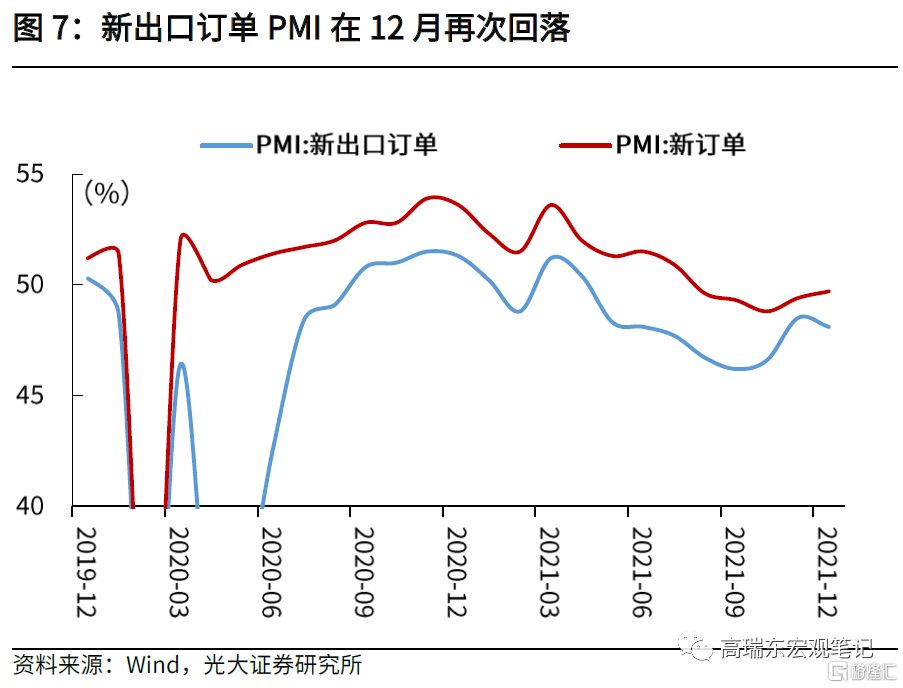

出口已經顯示出了渡過年末消費旺季的特徵。我們在11月進出口數據點評中提到,11月出口數據旺盛不僅受到了總需求擴張的影響(工業品亮眼),也受到了聖誕節和新年假期消費旺季的支撐(玩具、液晶顯示板增速回升)。從12月數據來看,宅經濟和消費品類出口增速回落,顯示出口已經渡過年末消費旺季的特徵。12月的新出口訂單PMI再次回落,也表明出口商對於年後出口並不看好。

分鏈條具體來看:

工業品鏈條:增速表現亮眼。其中,稀土出口兩年平均增速46%(+10pct,與21年11月相比,下同),鋼材增速44%(+6pct),鋁材增速31%(+2pct)。其他工業品,塑料增速回落了9個百分點至41%,增速依然較高。成品油大幅回落7個百分點至-25%,主要因爲11月成品油出口配額已經基本用完。近期,2022年第一批中國成品油出口配額下發,共計1300萬噸,同比下跌55.93%。在保障能源供應鏈安全下,預計2022年成品油出口整體呈現下滑趨勢。

消費品及宅經濟鏈條:12月增速普遍下滑。玩具下滑2個百分點至32%,燈具下滑13個百分點至13%,農產品下滑1個百分點至4%,水產品下滑5個百分點至5%,旅行箱包下滑6個百分點至4%,服裝下滑6個百分點至8%。

高技術鏈條方面:汽車、集成電路增速下滑但維持高位,集成電路、液晶顯示板、船舶增速均下滑。汽車增速下滑24個百分點至42%,集成電路下滑4個百分點至28%,船舶下滑22個百分點至-18%,液晶顯示板下滑13個百分點至10%。

三、預計一季度出口同比增速會開始回落,下半年回落速度更快

我們預計,一季度出口同比增速會開始回落。一則,2021年12月各地出現新一輪疫情散發,2022年1月深圳對居民和卡車司機啓動大規模病毒檢測,鹽田港等港口的貨物進出速度恐因此放緩,鹽田港佔到對美出口的1/4左右,1月份外貿吞吐量預計會受到一定影響。二則,12月數據已經顯示了年末消費支撐的走弱。隨着美國居民儲蓄持續回落,預計節後消費的動力會有所減弱。

結合基數、美國經濟走勢和疫情走勢來看,預計出口增速上半年回落較慢,下半年加速回落。

首先,2021年四個季度,出口兩年平均增速分別爲13.4%、14.2%、16.1%、19.8%,前低後高;在基數效應下,預計2022年上半年出口增速回落速度較慢,下半年出口增速在高基數下加快回落。

其次,美國本輪奧密克戎疫情依然處於高峯期,職位空缺率保持高位,會壓制供應鏈的恢復;但進入夏季後,隨着天氣轉暖,預計疫情對於就業和供應鏈恢復的壓制也會減弱,預計下半年對於中國產能的依賴會趨弱。

四、對美出口增速上揚,一季度預計下行

12月對美出口表現最佳,兩年平均增速相對11月,上行了4個百分點至27%,對歐盟、日韓、東盟增速則普遍回落至15%左右。對美出口增速大幅上揚,一方面與美國疫情擾動有關,另一方面也與2019年同期低基數有關。

但是,隨着美國港口擁堵情況持續加劇,預計進口商加大採購的動力會減弱,年後對美出口增速會回落。2021年12月以來,雖然美國國內供應鏈堵塞情況有所緩解,但港口擁堵日益加劇。港口擁堵加劇,一方面因爲卡車底盤短缺,另一方面,也受到了工會談判進入博弈期、卸貨工人短缺的影響。美國西海岸約1.5萬名碼頭工人的勞動合同將於7月1日到期,工會正在與海事協會艱難博弈。預計談判落地之前,港口工人就業難以快速恢復,港口擁堵難以緩解。在卸貨時間持續延長,和美國國內供應鏈持續穩步恢復、和美國消費者儲蓄率持續回落的背景下,預計進口商繼續加大從中國採購的傾向會減弱。

五、進口低於預期,貿易順差創新高

12月進口增速略低於預期。進口(以美元計)同比增19.5%,市場預期增22%,前值增31.7%。以2019年同期爲基期來看,12月進口兩年平均增速回落了4個百分點至13%。兩年平均增速回落,與2019年同期基數較高有關。今年以來,在強勢出口的帶動下,進口動能表現不弱。隨着12月出口兩年複合增速回落及新出口訂單PMI回落,進口也出現回落。但進口回落更快,這也使得貿易順差達到了944.6億美元,創歷史新高。

向前看,我們認爲隨着出口增速回落,出口訂單對於製造業的支撐也會逐步邊際減弱。但是,我們依然對製造業投資保持樂觀。一方面,歐美疫情依然在反覆擾動供應鏈和就業恢復,因此出口增速下滑的速度是較慢的,猶有韌性;另一方面,在國產替代、綠色投資的拉動下,疊加穩增長政策已經開始發力見效,製造業投資依然會維持溫和復甦的態勢,看好2022年製造業投資。

More Content