本文來自格隆匯專欄:廣發固收劉鬱,作者: 劉鬱 範卓宇

摘 要

“碳中和”對於高耗能行業影響深遠。在供給收縮的影響下,2021年以來,鋼鐵、煤炭等產品價格均創歷史新高,行業景氣度不斷提升。2021年在產能產量限制的帶動下,煤炭鋼鐵等板塊信用基本面修復較大,利差快速收窄。本篇報吿聚焦鋼鐵行業,挖掘強景氣度下的鋼鐵債投資機會。

供給:整合動作頻繁,預計2022年鋼材產能穩中有降。鋼材價格過去更多由需求主導,近年來供給更為關鍵。2020年以來,鋼鐵行業整合動作頻繁,預計“十四五”期間鋼鐵行業兼併重組進程將加速。在環保限產及保障冬奧的雙重壓力下,預計2022年我國粗鋼產量穩中有降。展望“十四五”,預計短期內鋼企仍面臨較大環保限產壓力,中後期隨着鋼企環保達標比例上升,限產壓力將有所削減。

需求:下游需求分化,供需整體緊平衡。2021年地產、基建等鋼鐵主要需求領域走弱,機械、汽車、家電等製造業用鋼需求增加。行業供需改善疊加成本端上行,帶動2021年鋼材價格大漲。預計2022年鋼鐵行業需求端保持高景氣度、供給端產能產量雙控,整體供需緊平衡,鋼材價格短期高位持穩。

鋼鐵行業信用展望:高景氣下,償債能力提升,債券供給更為稀缺。基於鋼鐵行業盈利能力維持高位,資本開支進入下行期,我們判斷未來鋼鐵行業償債能力持續好轉,行業信用風險下行。同時存量債步入收縮階段,高收益率與性價比的存量鋼鐵債未來將更為“稀缺”。

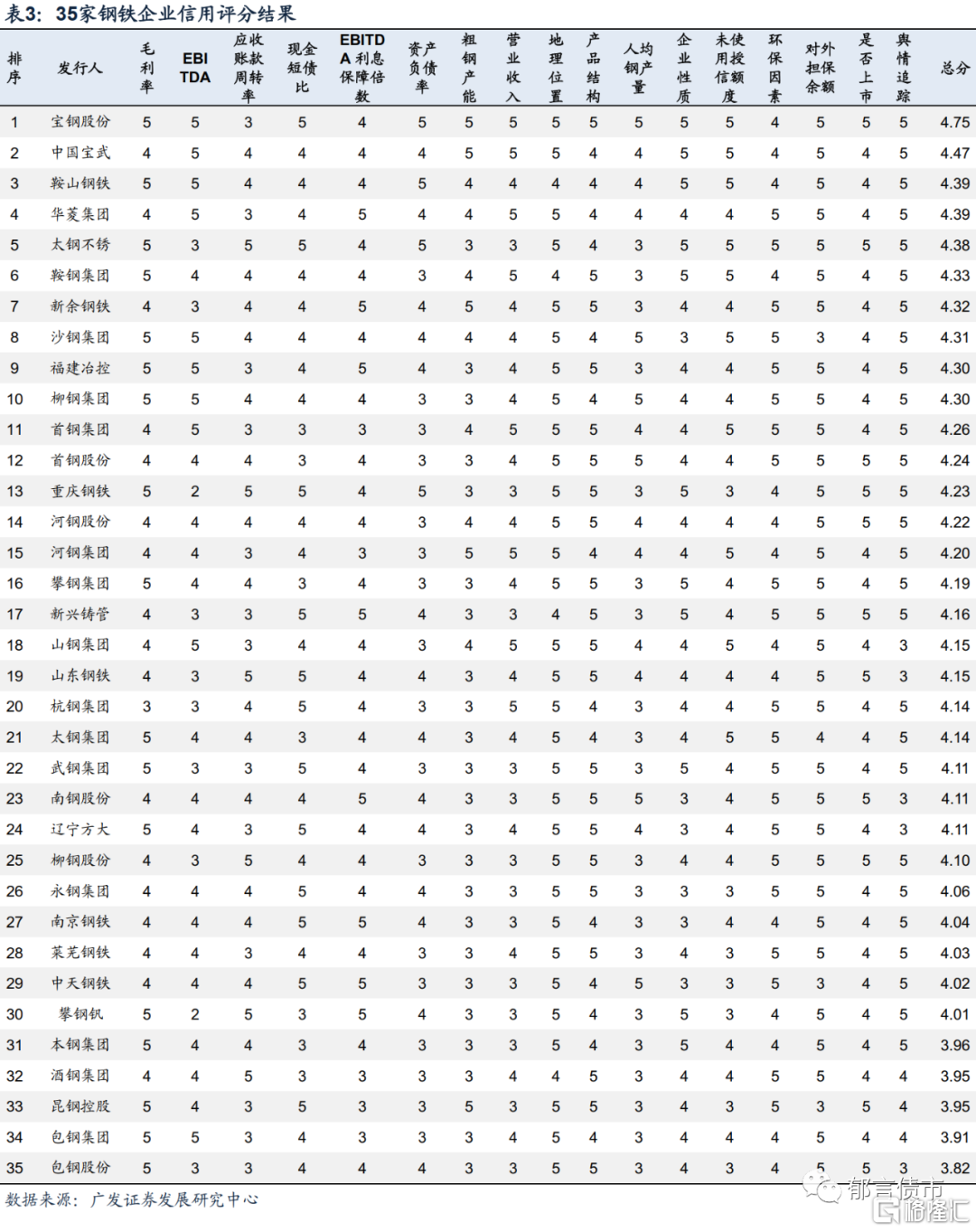

鋼鐵企業信用評分框架及主體推薦。從財務端、經營端以及其他因素三個方面進行分析,將35家鋼鐵企業的相關數據按照上述方法進行賦值計算並排序,最終結果分為4個梯隊。綜合信用評分結果和利差情況,新餘鋼鐵和重慶鋼鐵的存量債具有一定性價比。

核心假設風險。鋼企出現信用風險事件、鋼鐵信用評分體系可能存在偏差。

1

強景氣度下,鋼鐵債值得挖掘

“碳中和”對於高耗能行業影響深遠。2020年9月,習近平主席首次提出雙碳目標,“力爭2030年碳達峯、2060年碳中和”。2021年“碳中和”、“碳達峯”成為我國經濟發展的新關鍵詞,各地、各部門相繼出台碳達峯規劃,高耗能行業產能與產量供給均受到限制。在供給收縮的影響下,2021年以來,鋼鐵、煤炭等產品價格均創歷史新高,行業景氣度不斷提升。隨着雙碳目標不斷推進與落實,高耗能行業供給增量仍然有限,同時碳排放成本不斷顯性化,未來高耗能行業的產品價格中樞將大概率實現系統性上移,帶動行業景氣度維持高位。

2021年在產能產量限制的帶動下,煤炭鋼鐵等板塊信用基本面修復較大,利差快速收窄。受供需錯配影響,2020年1-10月煤炭、鋼鐵價格持續上行,秦港5500大卡最高漲至接近2600元/噸,呂梁柳林4號焦煤最高漲至2300元/噸,螺紋鋼最高漲至5,755.80元/噸。10月以來煤炭、鋼鐵價格雖有所回落,整體仍處於高位,帶動行業盈利能力改善。在此背景下,2021年初以來煤炭、鋼鐵板塊信用利差持續下行。截至2022年1月5日,煤炭債、鋼鐵債信用利差中位數分別為81.0bp、80.7bp,較2021年年初高點分別下行約110bp、92bp。

我們在此前的報吿《短久期煤炭債,進攻時刻》、《11大省屬煤炭集團,瞭解一下?》介紹了煤炭債的投資機會,本篇報吿聚焦鋼鐵行業,挖掘強景氣度下的鋼鐵債投資機會。

2

2022年鋼鐵行業預計維持較高景氣度

(一)“十四五”期間,鋼鐵行業兼併重組有望加速

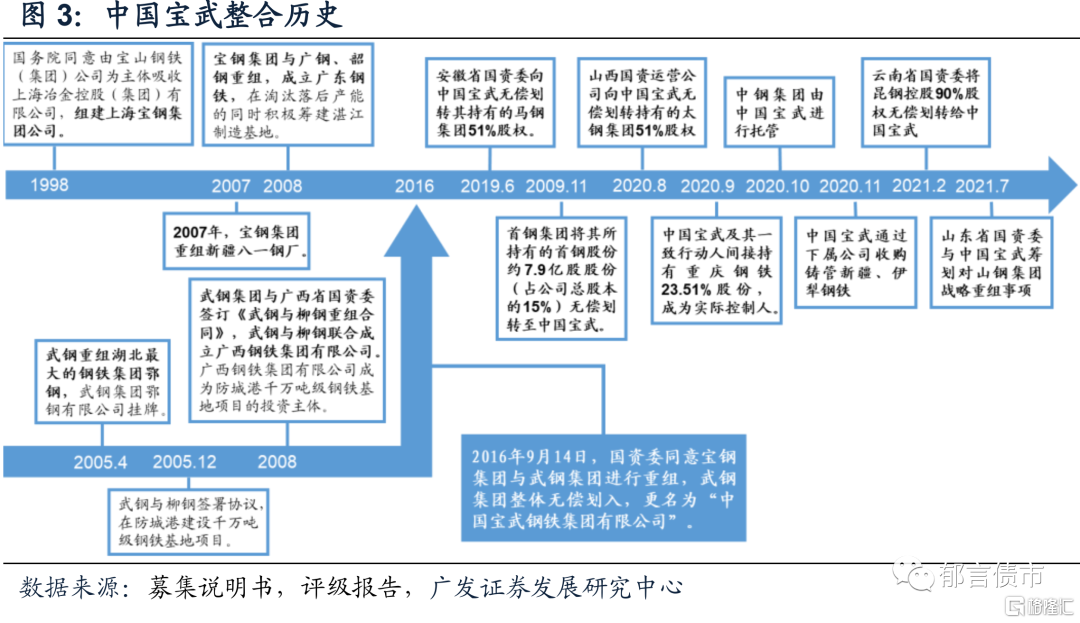

2020年以來,鋼鐵行業整合動作頻繁。例如中國寶武通過一系列重組持續擴大產能,2020年實現粗鋼產量1.15億噸,成為世界第一大鋼企。根據國務院2021年10月26日發佈的《2030年前碳達峯行動方案》,未來我國將推進鋼鐵企業跨地區、跨所有制兼併重組,提高行業集中度,進一步優化行業供給格局,提升對上下游的議價能力。由此,預計“十四五”期間鋼鐵行業兼併重組進程將加速。

(二)供給成為影響鋼鐵價格的關鍵

作為典型的高耗能、高污染及資源性行業,疊加長期以來行業產能過剩的影響,鋼鐵行業供給受政策端影響較大。2015年以來的供給側結構性改革及2020年以來的碳中和、碳達峯相關政策均對行業供給產生顯著約束。

工信部2020年12月發佈的《關於推動鋼鐵工業高質量發展的指導意見(徵求意見稿)》指出,“十四五”時期,綠色低碳是鋼鐵行業的主要目標之一,力爭率先實現碳排放達峯。根據國務院2021年10月26日發佈的《2030年前碳達峯行動方案》,未來我國將嚴格執行產能置換,嚴禁新增產能,推進存量優化,淘汰落後產能。

去產能方面,2021年以來河北、山東、河南、內蒙古均發佈政策細化“十四五”期間鋼鐵行業去產能要求。產能置換方面,工信部於2021年4月17日發佈新版《鋼鐵行業產能置換實施辦法》(以下簡稱新版《產能置換》),將產能置換比例由1.25:1調升至1.5:1,並擴大了產能置換區域,進一步壓縮鋼鐵行業產能增長空間,推動鋼鐵行業優化產能結構。

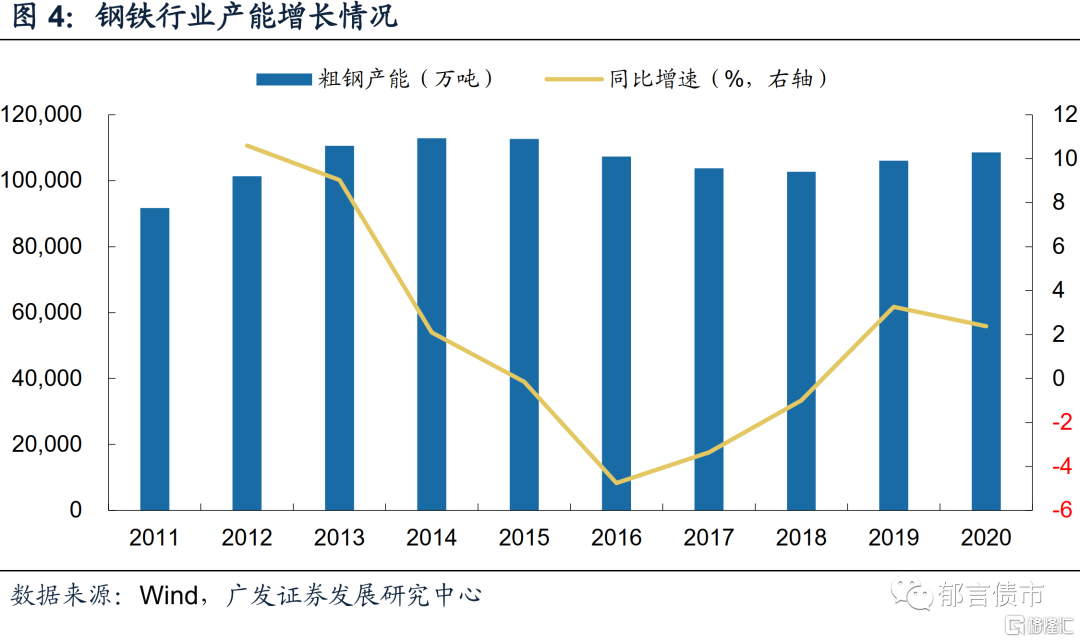

在“十四五”時期深化去產能、加速產能置換的主基調下,預計我國粗鋼產能穩中有降。根據各省工信廳、各市工信局數據,2022年我國擬建設粗鋼產能6196萬噸,擬退出粗鋼產能6450萬噸,產能淨置出約 253萬噸,“十四五”期間累計淨置出產能約1267噸。

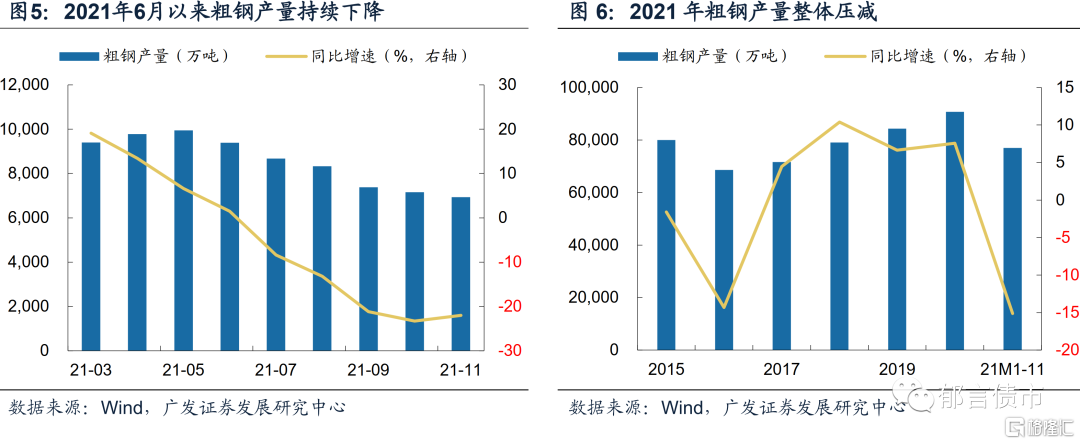

2021年,我國粗鋼產量先增後降。上半年在下游行業用鋼需求復甦的帶動下,粗鋼產量同比增加11.8%,下半年鋼鐵行業生產風格切換,限產成為關鍵詞。除河北於上半年率先發布2021年鋼鐵限產政策外,安徽、山東、江蘇、京津冀等省區陸續於下半年發佈2021年鋼鐵限產目標。隨着各地限產政策落地,下半年月度粗鋼產量持續下降,2021年粗鋼產量整體呈壓減態勢。

在環保限產及保障冬奧的雙重壓力下,預計2022年我國粗鋼產量穩中有降。為保障冬奧會,唐山市出台保障冬奧新政,全市有壓減任務的企業2022年3月13日前產量不得增加。此外,據工信部發布的錯峯生產通知,冬奧期間京津冀及周邊地區鋼鐵企業錯峯生產比例不低於 30%。展望“十四五”,預計短期內鋼企仍面臨較大環保限產壓力,中後期隨着鋼企環保達標比例上升,限產壓力將有所削減。

(三)2022年鋼鐵行業需求預計穩中有增

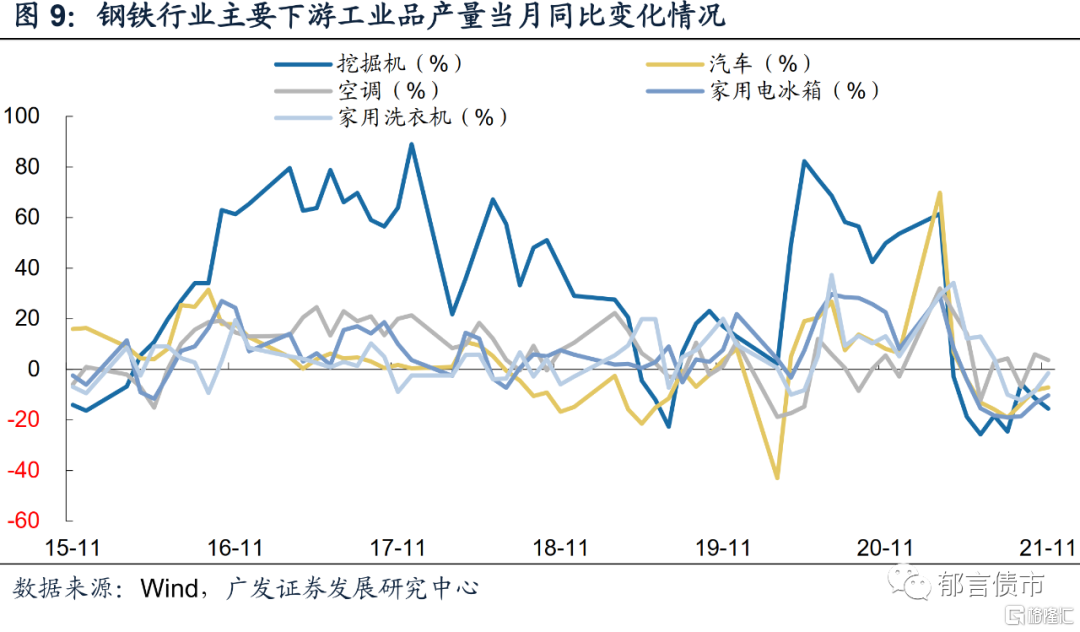

鋼鐵行業作為典型的週期性行業,其走勢與下游行業的景氣度息息相關。相關政策、事件對下游行業造成的影響會通過需求側傳導至鋼鐵行業,從而影響鋼鐵行業的景氣度。2021年以來,鋼鐵行業下游需求分化,具體表現為地產、基建等鋼鐵主要需求領域走弱,機械、汽車、家電等製造業用鋼需求增加。

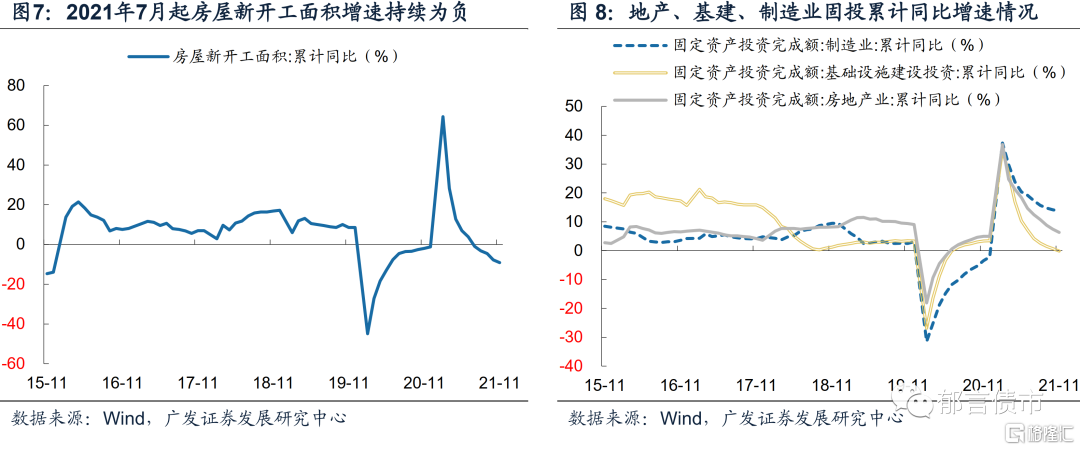

地產:2021年,受新冠疫情、極端自然災害等事件衝擊,疊加中央及地方對地產行業的調控,房企開工積極性顯著下降, 7月以來房屋新開工面積的累計同比增速持續為負。隨着未來地產調控穩字當頭,預計2022年房企融資壓力有所緩解,地產用鋼需求趨於穩定。展望“十四五”,在促進地產健康發展和良性循環的主基調下,預計地產用鋼需求增速放緩,用量趨於穩定。

基建:2021年我國基建投資累計同比增速持續大幅回落,11月同比增速為負,用鋼需求整體減弱。專項債方面,上半年專項債發行量大幅低於往年同期,專項債發行後置特徵明顯。2021年12月10日中央經濟工作會議指出,適度超前開展基礎設施建設投資。預計2022年基建投資增速温和恢復,用鋼需求穩中有增。展望“十四五”,預計新型基礎設施建設為用鋼增量主要來源,基建用鋼總量增速放緩。

製造業:2021年,受益於全球經濟復甦,我國製造業投資保持增長態勢,汽車、工程機械、家電等行業用鋼需求均在波動中有所增長。預計2022年製造業固投增速穩中放緩,汽車、工程機械、家電等行業用鋼需求有所增長。展望“十四五”,預計製造業固投增速穩中有增,機械用鋼需求穩中小增,新能源汽車用鋼需求保持高增長,家電用鋼需求趨於穩定。

(四)2022年鋼鐵價格預計維持高位

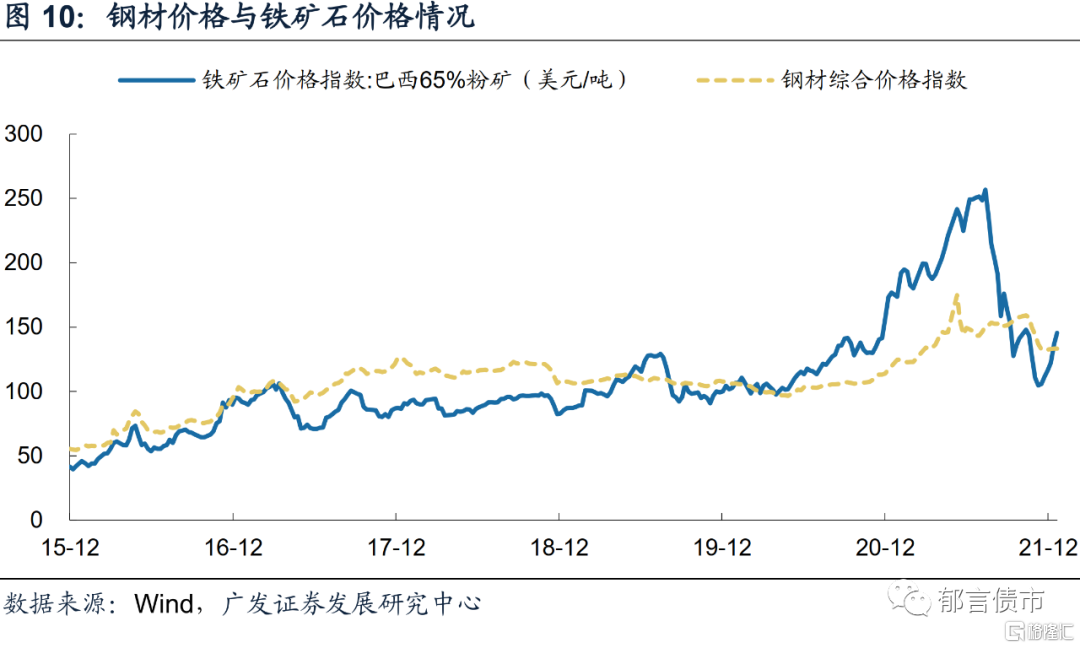

由於我國鐵礦石儲量較低且品位不高,長期以來我國鋼鐵行業鐵礦石自給率較低,高度依賴海外高品位鐵礦石資源,且整體議價能力有限。相比鐵礦石,我國鋼鐵行業焦炭及廢鋼的自給率更高,議價能力更強。因此,鐵礦石價格為引發鋼鐵行業成本波動的主要因素。

鐵礦石:2021年鐵礦石價格出現大幅波動,疫情因素疊加我國上半年粗鋼產量大漲、鐵礦石需求大增,帶動上半年鐵礦石價格大幅拉昇;下半年受我國粗鋼限產影響,鐵礦石需求走弱,價格大幅回落。伴隨我國鋼鐵行業產能、產量雙控的持續,預計2022年及“十四五”期間鐵礦石需求穩中偏弱,價格中樞下行。

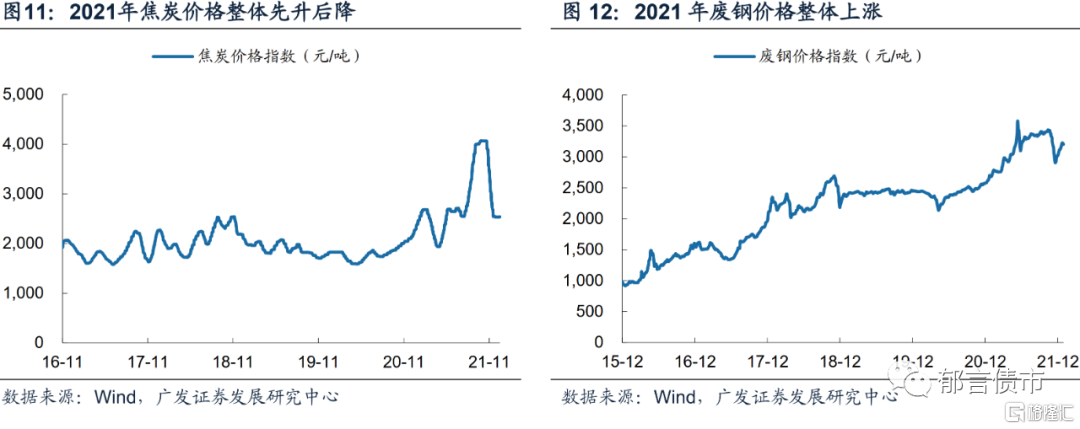

焦炭:2021年1-10月,供需緊張帶動焦炭價格一路上行。10月,發改委啟動煤價干預機制,保供穩價政策導致焦炭價格有所回落。隨着後續保供穩價政策及粗鋼產能、產量雙控政策持續發揮效力,預計2022年及“十四五”期間焦炭供需緩和,價格穩中有降。

廢鋼:2021年廢鋼價格整體居於高位,隨着未來鋼鐵行業短流程佔比持續提升,[1]預計2022年及“十四五”期間廢鋼價格穩中上行。

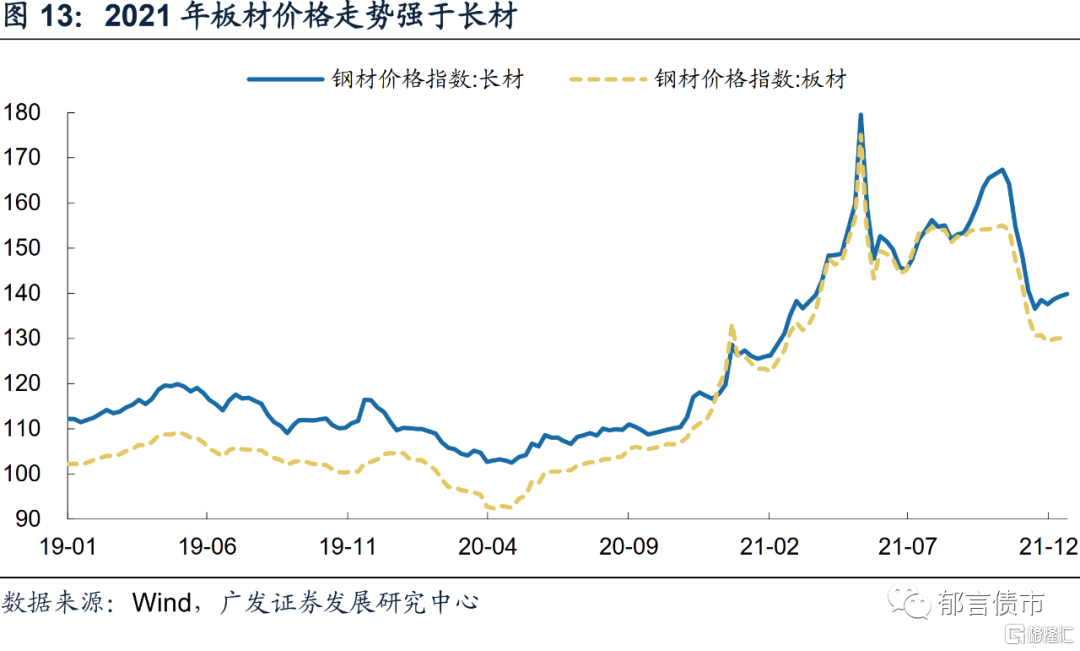

行業供需改善疊加成本端上行,帶動2021年鋼材價格大漲。2021年以來,受益於國內疫情好轉、下游行業需求復甦,鋼鐵行業需求得到支撐。下半年以來限產政策對行業供給產生較大抑制作用,整體來看行業供需有所改善。加之鐵礦石、焦炭、廢鋼等主要原材料價格走強,2021年鋼材價格大漲,處於歷史高位。並且由於下游製造業用鋼需求優於地產、基建等建築行業,板材走勢強於長材,2021年板材、長材價格指數分別同比上漲38%和34%。

預計2022年鋼鐵行業需求端保持高景氣度、供給端產能產量雙控,整體供需緊平衡,鋼材價格短期高位持穩。

3

2022年鋼鐵債更為“稀缺”

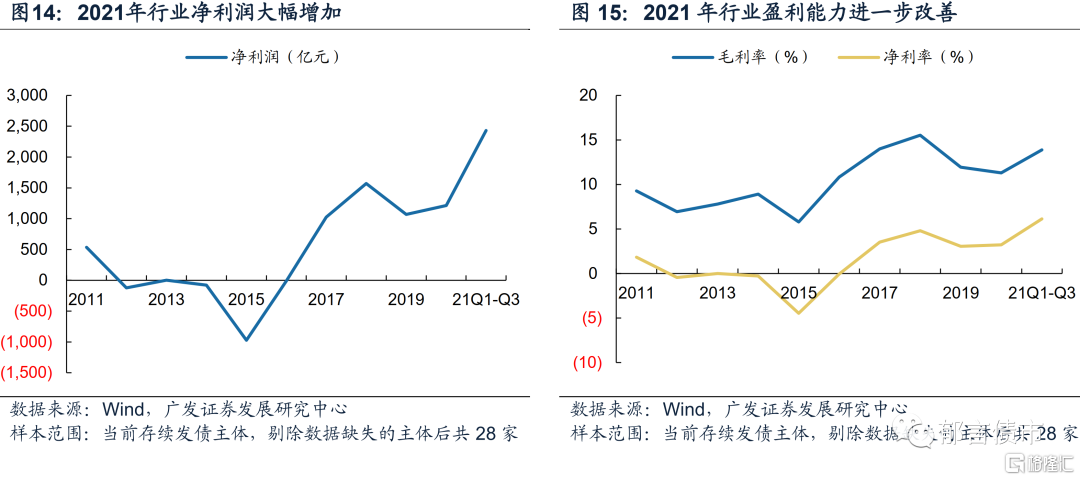

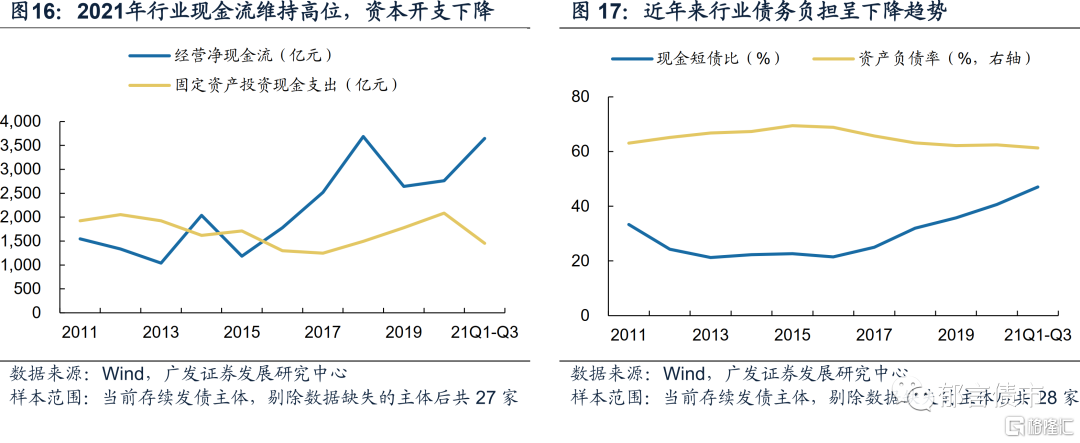

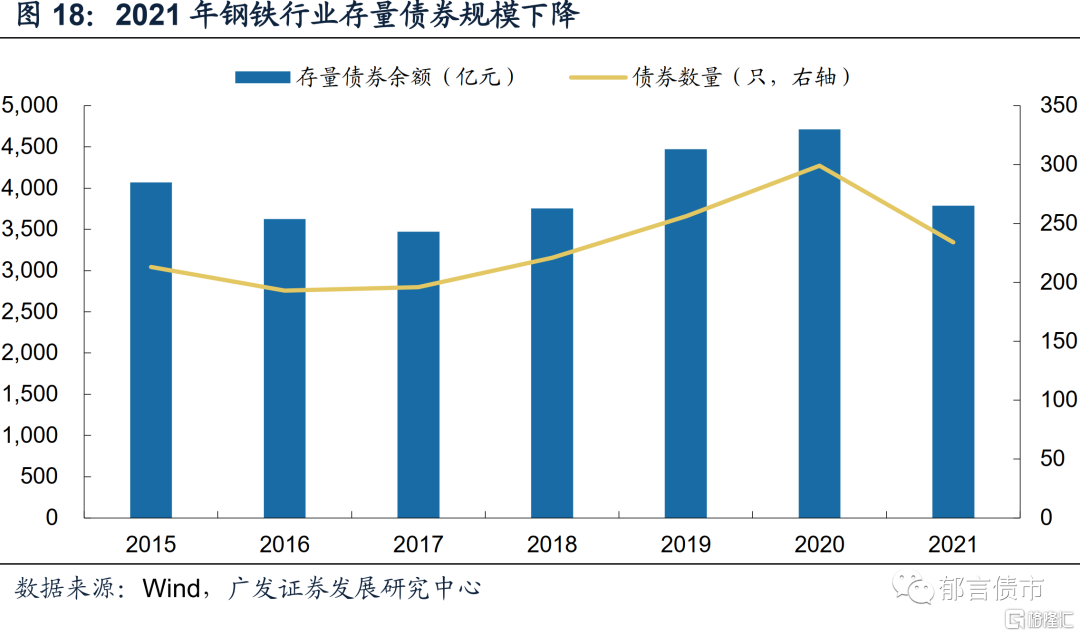

基於鋼鐵行業盈利能力維持高位,同時資本開支進入下行期,我們判斷未來鋼鐵行業償債能力持續好轉,行業信用風險下行。同時存量債步入收縮階段,具備高收益率與性價比的存量鋼鐵債未來將更為“稀缺”。

當前鋼鐵發債主體盈利能力維持高位。2021Q1-Q3,28家存續發債主體的淨利潤為2430億元,同比2020年增長近100%。利潤率方面,2021Q1-Q3,28家存續發債主體的毛利率、淨利率分別為13.89%、6.13%,均高於2020年行業水平。在2015年以來供給側結構性改革、2020年以來碳中和碳達峯相關政策的影響下,鋼鐵發債主體盈利能力持續改善。根據第二部分的分析,我們預計十四五期間鋼材價格保持中高位水平,同時鐵礦石價格穩中偏弱,帶動盈利能力維持中高位水平。

鋼鐵行業未來資本開支可能趨勢性下降,償債能力步入優化通道。2021年行業現金流維持高位,資本開支較2020年有所下行。考慮到產能置換、環保改造等項目支出屬於短期資本開支,預計在本輪改造後,鋼企後續項目改造需求、新增產能較為有限,未來資本開支有望延續2021年的下降趨勢。

償債能力方面,自2015年起,行業資產負債率逐季下行,現金短債比持續提升,截至2021Q3,28家鋼企加權資產負債率下行至61.3%,現金短債比上行至47.1%。隨着後續資本開支趨勢性下降,鋼企債務負擔或進一步改善,償債能力步入優化通道。

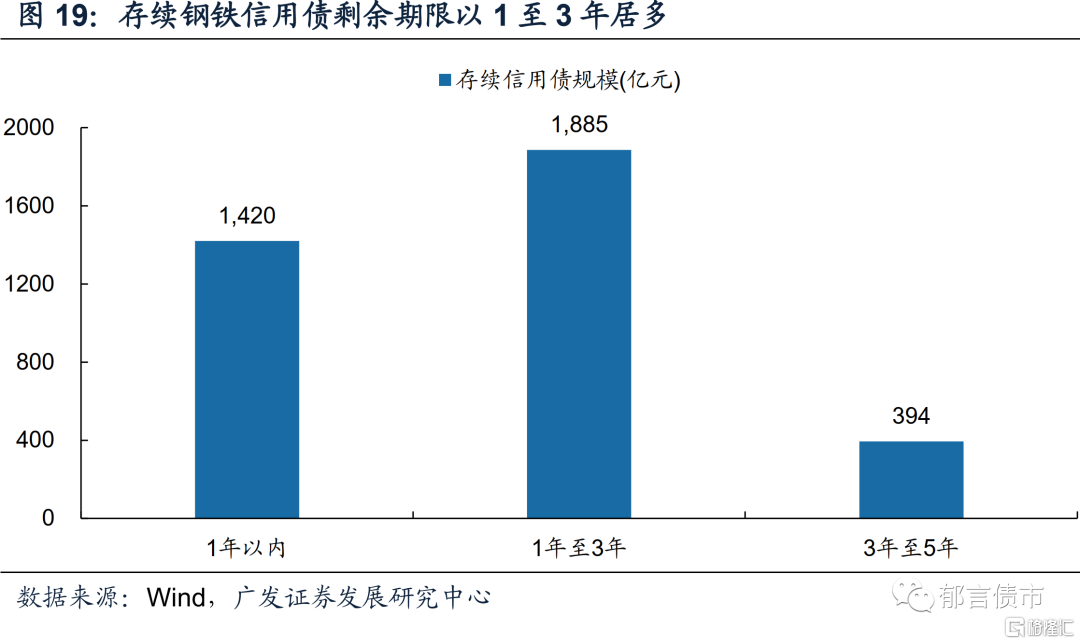

鋼鐵行業存量債券規模下降,存量資產更為稀缺。受鋼企降負債與優化負債結構的影響,2021年鋼鐵行業存量債券規模大幅下降,2021年末合計3786億元,已降至2018年末存量水平,存量債券稀缺性上升。在未來資本開支走低與負債率下行背景下,鋼鐵行業存量債券餘額或呈下行趨勢,具備高收益率與性價比的存量鋼鐵債將更為“稀缺”。

4

鋼鐵主體信用打分排序

(一)當前鋼鐵行業存續債券情況

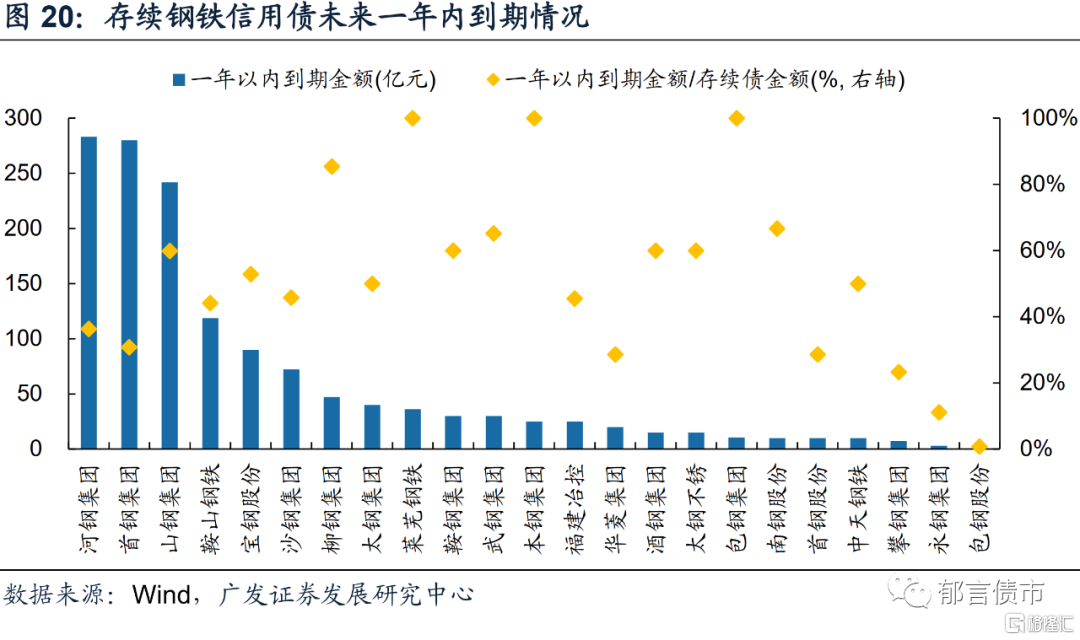

按照申萬行業分類標準,截至2022年1月11日,我國債券市場共有鋼鐵行業存續債券271只,債券餘額3831.54億元。其中,存續信用債(包括短融、中票、企業債、公司債、定向工具、私募債)263只,債券餘額3699.15億元。從到期情況來看,當前鋼鐵信用債的剩餘期限主要分佈在1年以內及1至3年。其中,1年以內到期的存續債券餘額為1420.01億元,佔比38.39%;1至3年到期的存續債券餘額為1885.41億元,佔比50.97%。

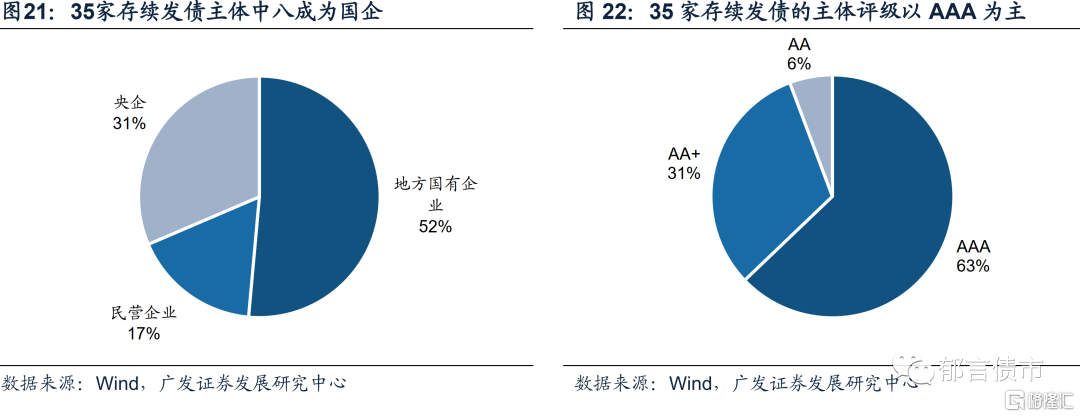

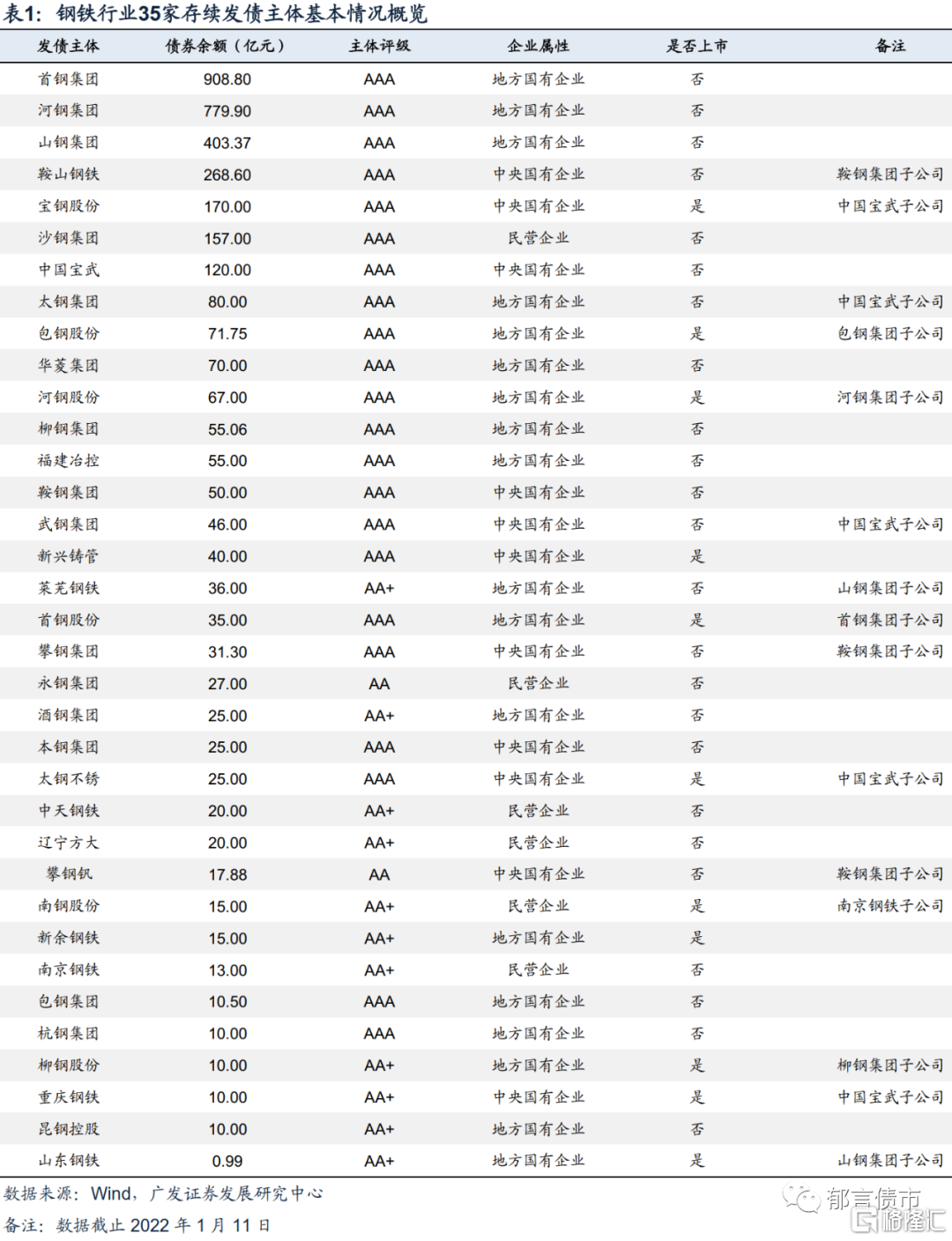

當前共有存續發債主體35家,其中國企、AAA級佔多數。從企業屬性來看,在近年來鋼鐵行業整合重組的大趨勢下,鋼企中國企比例顯著提升,當前共有央企11家,地方國企18家,國企合計佔比82.9%;民企6家,佔比17.1%。從主體評級來看,35家發債主體中共有AAA級主體22家,佔比62.9%。當前存續債券發債主體集中度較高,高評級主體構成了鋼鐵債發行的絕對主力,當前AAA級主體的存量債券餘額共計3499.28億元,佔比高達94.6%。此外,多家發債主體間存在母子公司關係。

(二)鋼鐵主體信用資質打分排序框架

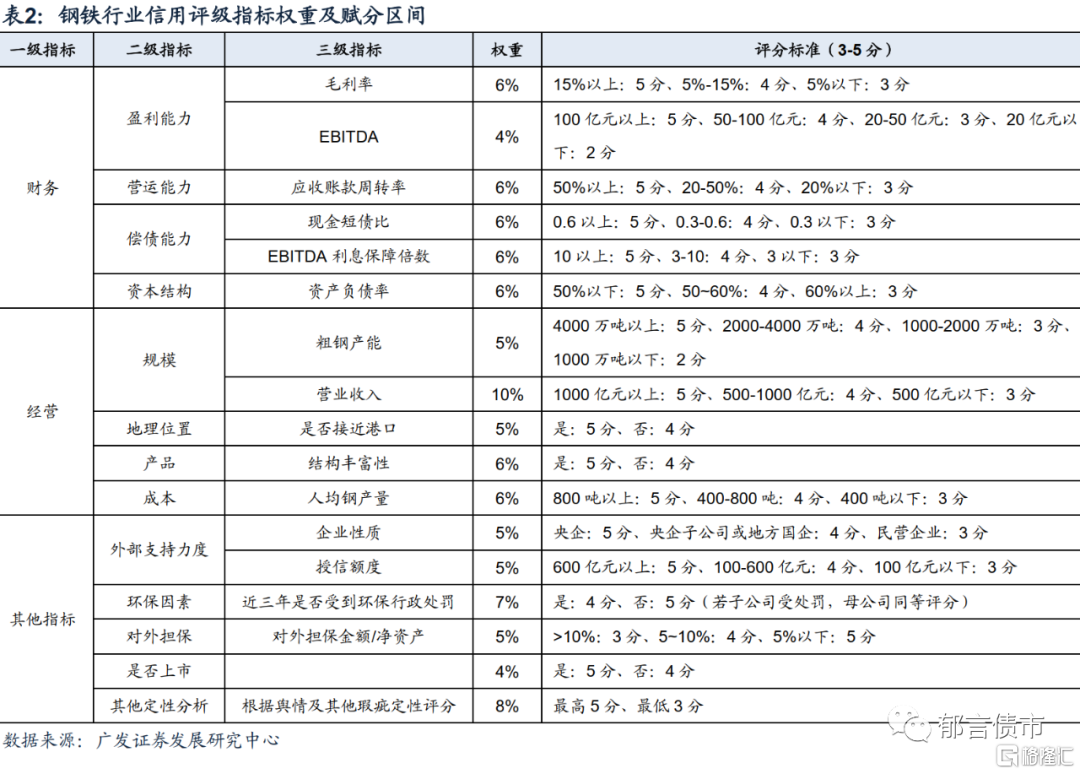

我們從財務端、經營端以及其他因素三個方面構建鋼鐵企業信用評分框架。

財務端指標包括:(1)盈利能力:鋼鐵業務毛利率和EBITDA是鋼鐵企業核心能力和成本控制的集中體現,能夠有效衡量鋼鐵企業的盈利能力。(2)營運能力:選取應收賬款週轉率作為衡量企業營運能力的指標。(3)償債能力:重點關注鋼鐵企業的現金短債比和EBITDA利息保障倍數兩個指標。(4)資本結構:由於週期性特徵明顯,鋼鐵企業承受過高的財務槓桿的能力相對較差,在此選用資產負債率來衡量企業的槓桿水平。

經營端指標包括:(1)企業規模:規模越大的鋼企越能抵禦經濟週期波動帶來的經營風險,同時也具有攤薄固定成本的規模效應,重點關注企業的營業收入和粗鋼產能指標。(2)地理位置:地理位置會顯著影響鋼企的運輸成本,沿海沿江靠近港口的鋼企具備更強的成本優勢。水運相比於其他運輸方式,成本最低。我國鋼企鐵礦石來源大多依賴進口,因此臨近港口的鋼廠在獲取鐵礦石的物流成本上最具優勢。(3)產品多元性:鋼鐵企業通常會面臨着同質化競爭,全面的產品結構能夠有效規避單個品種供需變化帶來的風險。(4)成本控制:成本控制能力體現了鋼鐵企業的生產效率和管理水平。噸鋼能耗、原材料自給率和人均粗鋼產量均能有效衡量成本控制水平。但受數據可得性影響,我們主要以人均粗鋼產量來衡量鋼企的成本控制能力。

其他指標包括:(1)外部支持力度:鋼鐵企業發債主體大多有國資背景,貢獻了較多的財政收入。央企和地方國企在資源獲取上具有較大優勢,陷入困境時獲得政府補貼的可能性大。因此我們重點關注發債主體的企業屬性以及相關授信額度。(2)環保因素:在碳達峯、碳中和目標的引導下,鋼企環保改造需求較高。我們重點關注發債主體近三年是否受到環保行政處罰。(3)對外擔保情況:對外擔保較多的鋼鐵企業將會面臨更高的信用風險,因此需要重點關注發債主體的對外擔保情況。(4)是否上市:上市公司在融資渠道上更加多元化,在信息披露上更加全面,面臨的信用風險相對來説更低。

根據上述分析,針對35家鋼鐵企業選取相應的指標,根據指標的重要性來對不同指標賦予不同的權重。滿分為5分,將不同的指標劃分數值區間並進行3-5分的賦分。

(三)評分結果及推薦

將35家鋼鐵企業的相關數據按照上述方法進行賦值計算並排序,最終結果分為4個梯隊,具體公司如下:

第一梯隊:寶山鋼鐵股份有限公司、中國寶武鋼鐵集團有限公司、鞍山鋼鐵集團有限公司、湖南華菱鋼鐵集團有限責任公司、山西太鋼不鏽鋼股份有限公司、鞍鋼集團有限公司、新餘鋼鐵集團有限公司、江蘇沙鋼集團有限公司。

第二梯隊:福建省冶金(控股)有限責任公司、廣西柳州鋼鐵集團有限公司、首鋼集團有限公司、北京首鋼股份有限公司、重慶鋼鐵股份有限公司、河鋼股份有限公司、河鋼集團有限公司、攀鋼集團有限公司、新興鑄管股份有限公司。

第三梯隊:山東鋼鐵集團有限公司、山東鋼鐵股份有限公司、杭州鋼鐵集團有限公司、太原鋼鐵(集團)有限公司、武鋼集團有限公司、南京鋼鐵股份有限公司、遼寧方大集團實業有限公司、柳州鋼鐵股份有限公司。

第四梯隊:江蘇永鋼集團有限公司、南京南鋼鋼鐵聯合有限公司、萊蕪鋼鐵集團有限公司、中天鋼鐵集團有限公司、攀鋼集團攀枝花鋼釩有限公司、本鋼集團有限公司、酒泉鋼鐵(集團)有限責任公司、昆明鋼鐵控股有限公司、包頭鋼鐵(集團)有限責任公司、內蒙古包鋼鋼聯股份有限公司。

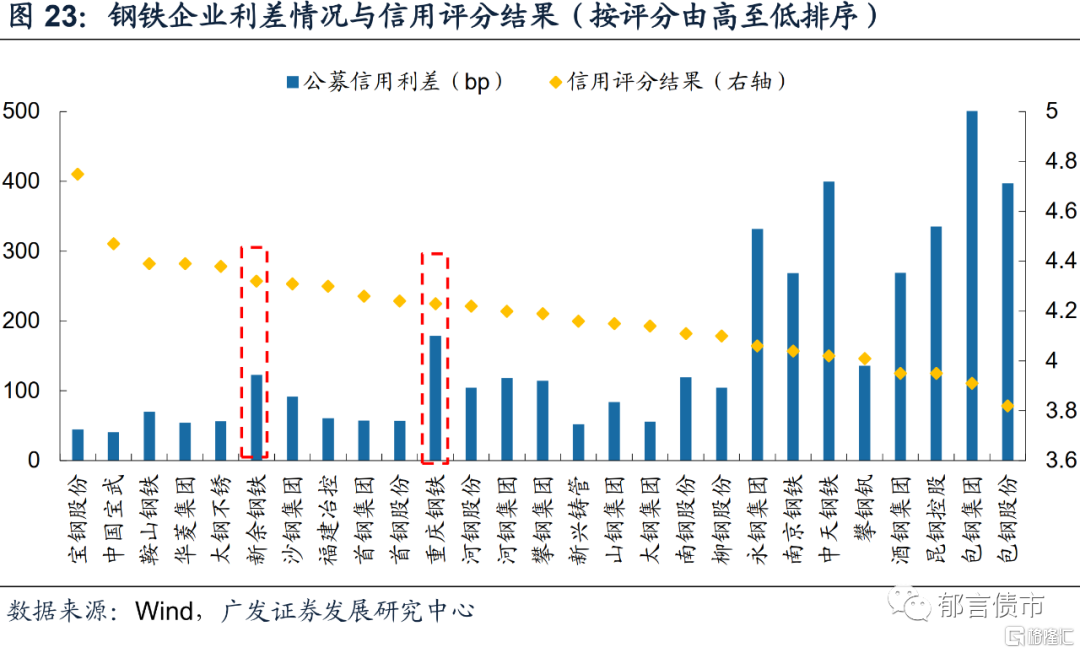

綜合信用評分結果和利差情況,我們認為有性價比的主體為新餘鋼鐵與重慶鋼鐵,前者在第一梯隊中具備性價比(2021.12.31主體利差122.7bp,評分4.32),後者在第二梯隊中具備性價比(2021.12.31主體利差178.9bp,評分4.23)。

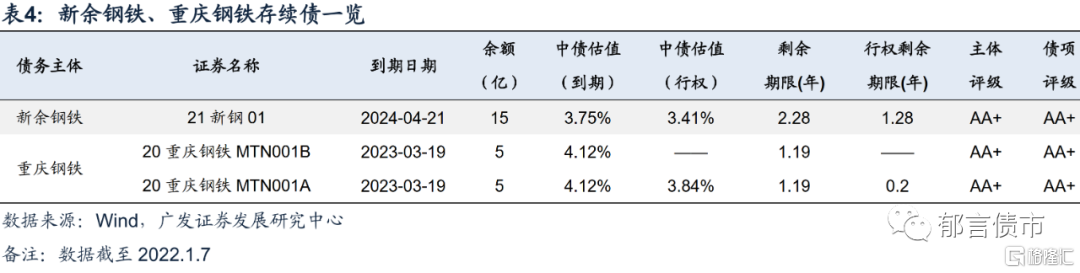

新餘鋼鐵:新餘鋼鐵成立於1990年,實際控制人為江西省省屬國有企業資產經營(控股)有限公司。公司是江西省內最大的國有鋼鐵製造企業,區域競爭力強,通過控股子公司經營鋼鐵冶煉、金屬製品製造、特鋼製造和鐵礦石採選等主要業務,產品品種包括熱軋薄板、冷軋薄板、中厚板材、棒材、線材及金屬製品等。公司鐵礦石自給率較低,原材料成本佔比生產成本超60%。公司地處內陸,原材料運輸成本較高。21H1公司盈利能力大幅提升,實現主營業務收入573.68億元,同比增長59.48%;實現淨利潤25.87億元,為2020年同期的2.3倍。21H1公司資產負債率為58.67%,較2020年末小幅降低0.34%;截至2022年1月7日,公司債券餘額23.10億元,其中1年以內到期餘額為8.10億元。

重慶鋼鐵:重慶鋼鐵成立於1997年8月,於1997年10月在香港H股上市,2010年在A股上市。2020年9月,中國寶武及其一致行動人間接持有重慶鋼鐵23.51%股份,成為實際控制人。公司專注於鋼鐵業務,產品以熱卷和板材為主,主要在重慶及西南地區銷售公司。公司原材料自給程度較低,但緊鄰長江黃金航道,具有運輸成本優勢。受益於鋼材價格和銷量均大幅提升,21H1公司盈利大幅改善,實現淨利潤26.97億元,同比大漲21倍;實現主營業務收入224.10億元,同比大增上升106.06%。其中,熱卷和板材收入分別為110.51億元、61.13億元,佔比分別為49.30%、27.28%,同比分別增長107.98%、76.87%。償債壓力方面,21H1公司資產負債率為49.63%,處於行業較低水平,債務負擔較低;現金短債比為82.17%,償債能力較強。

風險提示:

鋼企出現信用風險事件、鋼鐵信用評分體系可能存在偏差。

More Content