本文來自:嘉偉 Financial Insights,作者:鄭嘉偉 廖旦

核心觀點

海外Delta病毒流行疊加異常天氣導致進出口數據強勢反彈。8月份出口數據錄得2943.20億美元,同比增速為25.60%,兩年複合同比增速為17.05%。在我國主要出口商品中,機電產品和勞動密集型產品出口金額同比增幅較大。8月我國共出口機電產品1696.01億美元,佔總出口金額57.62%,較上一月同比增速增加4.42pct。其中出口金額佔最大為自動數據處理設備及其零部件,8月份共出口210.25億美元,佔總出口金額7.14%,同比增速為12.77%,連續三個月增速保持在10%以上,反應了海外國家復工復產過程中對我國機電產品需求增加。機電產品中增速最快品類為集成電路,8月份出口金額為143.05億美元,佔總出口金額4.86%,較上月出口同比增速上升了13.38pct;家用電器8月出口金額為86.71億美元,同比增速為33.21%,同比增速較上一月上升了7.39pct。機電產品高增速反應了海外國家復工復產狀態下對於我國工業產品需求較高,同時8月由於Delta病毒的擾動導致部分訂單轉移至國內。勞動密集型產品以及醫療設備延續高增速狀態。服裝及衣着8月出口同比增速為8.59%,增速較上月提升0.38pct;紡織紗線、織物及製品8月出口較上月同比減少14.90%,同比增速收窄11.88pct;醫療器械8月出口同比增速為17.89%,較上月增速回升34.99pct,反應了疫情擾動下海外對於抗疫物資需求增加。同時由於颱風“煙花”造成7月份部分口岸封岸,導致7月積壓貨物集中在8月出口,也導致了7月出口基數低於預期,8月出口數據高於預期。

“固收+”產品風險收益性價比優勢使得近幾年“固收+”產品規模快速擴張。可轉債在“固收+”產品資產配置中具有舉足輕重的作用,也成為各家公募爭奪排名的重要配置方向。

市場擴容,估值變化,正股市場風格切換使得可轉債主動管理難度加大,因此從策略層面篩選可轉債、控制倉位變得尤為重要。

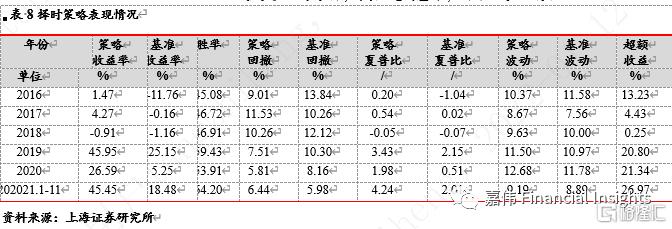

本報吿研究了三個可轉債策略:雙低策略、動量策略和擇時策略。三個策略均能跑贏基準,以及相比基準更小的最大回撤。

雙低策略:平穩跑贏基準,在下行市場具有非常強的防禦能力:累計收益率134.09%,年化收益率15.23%,最大回撤12.52%,夏普1.57。

動量策略:發掘景氣度行業,充分享受正股彈性:累計收益率155.44%,年化收益率16.92%,最大回撤20.72%,夏普比1.11。

擇時策略:吸收了“雙低策略”和“動量策略”的優點,具有更好風險收益比:累計收益率181.75%,年化收益率為18.84%,最大回撤為13.64%,夏普比率為1.74。

行業關注:動量策略所選可轉債主要集中電力設備新能源、基礎化工、機械、計算機、電子、電力及公用事業、汽車和有色。

投資建議

當前風險溢價模型給出的持倉建議為動量20%,雙低80%,表明市場當前可能處於進攻到防禦的轉換中,雙低策略更佔優。

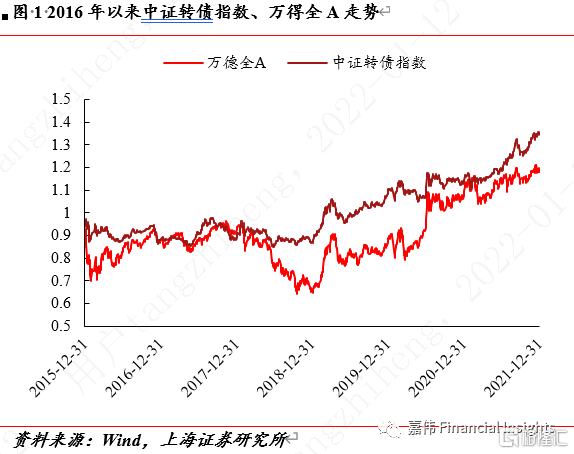

相比於股票,可轉債具有期權特性:可轉債隨着正股幾乎同步上漲,但在正股下跌的時候,可轉債的“債底”特性使得下行空間有限。期權特性下,可轉債表現出來的波動性和回撤都要低於股票。整體上看,中證轉債指數的波動性和最大回撤都要遠低於相比萬得全A指數,而且萬得全A指數下跌時,中證轉債指數跌幅不大,萬得全A指數上漲時,中證轉債指數漲幅和萬得全A接近。可轉債已成為“固收+”配置中的主要資產類別,但隨着主動管理難度加大,各家機構也越來越重視從策略層面佈局可轉債。本報吿疊加“雙低策略”和“動量策略”優勢,採用“擇債+擇時”雙輪驅動,提高可轉債策略的風險收益比。

一、2022年轉債策略:“固收+”增厚利器

“固收+”產品風險收益性價比優勢使得近幾年“固收+”產品規模快速擴張。可轉債在“固收+”產品資產配置中具有舉足輕重的作用,也成為各家公募爭奪排名的重要配置方向。統計混合債券型一級基金、混合債券型二級基金、偏債混合型基金過去三年年化回報靠前的公募產品,可以發現可轉債佔基金產品淨值的比例超過了60%。

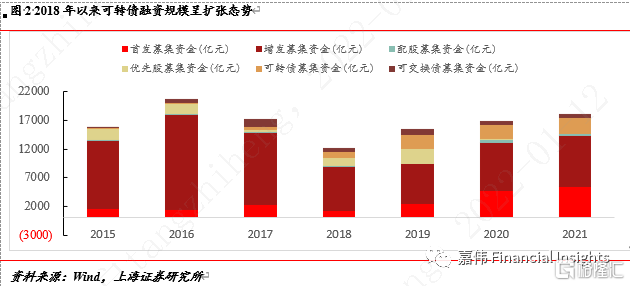

轉債擴容,存量規模擴大。自2016年以來,新發可轉債融資規模從227億上升到2021年的2734億,相當於增長了11倍,成為我國資本市場直接融資的重要渠道之一。

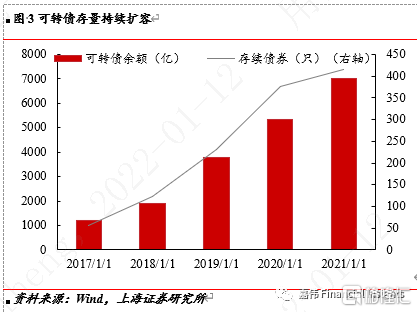

可轉債發行擴容,促使存量可轉債規模大幅度提升。從數量上來看,存續可轉債從2017年的57只上升到2021年的415只。從金額上看,可轉債餘額從2017年的1198億增長到2021年的 7008億。

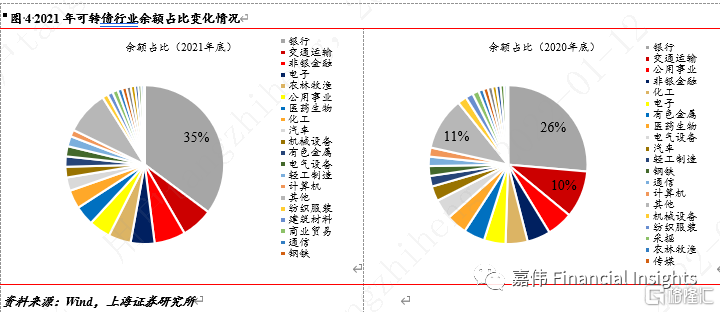

行業分佈上,存續可轉債餘額主要集中在銀行、交通運輸、非銀金融、電子、農林牧漁、公用事業等。相比於2020年,銀行、非銀、電子、農林牧漁板塊餘額在2021年佔比有所提高。

可轉債市場火熱,估值水漲船高。隨着近幾年的可轉債市場持續火熱,各個板塊的可轉債債底安全墊下降,表現為負純債YTM、高期權價值。

市場擴容,估值變化,正股市場風格切換使得可轉債主動管理難度加大,因此從策略層面篩選可轉債、控制倉位變得尤為重要。後續我們將優化“雙低策略”和“動量策略”的基礎上構建“雙低&動量&擇時”策略。

二、以退為進:雙低策略

1. 雙低策略構建説明

雙低策略的“雙低”指的是“低轉債價格、低轉股溢價率”。基本操作是買入低價、低轉股溢價率的可轉債,並進行定期調倉,從而確保下跌空間極其有限的情況下博取正股的彈性。低轉債價格意味着純債YTM較高,更為看重可轉債的債性,即便正股下跌,但可轉債作為債券持有到期可以獲得正常的還本付息。轉股溢價率反映市場對正股上漲的樂觀預期,低轉股溢價率可轉債意味着對正股上漲預期不高,一旦預期落空,其調整幅度也相對較低。雙低策略事實上是一種防守策略,但正股市場轉熱,雙低策略也有相應的表現。

在轉債備選池構建方面,我們首先剔除了接近強贖、到期的債券,並通過可轉債轉股溢價率和可轉債價格指標選券。基於每個月最後一個交易日的行情,篩選同時滿足“雙低”的轉債,即轉股溢價率由低到高排名取某分位數之前並且可轉債價格不大於價格閾值。

策略樣本期為2016.01.04-2021.12.31,樣本池剔除即將到期、觸發強贖條件以及中途停牌、退市的轉債。交易規則如下:在每月的第一個交易日進行調倉,等權重買入基於“雙低規則”篩選得到的可轉債。在未觸發止盈止損條件下,統一在每月最後一個交易日賣出,中間不補倉。

2. 雙低策略構建説明

2.1 參數設計

在買入操作方面,我們考慮以下兩個方面的限制:

1.轉股溢價率分位數。通過設置轉股溢價率分位數,保留上一個月最後一個交易日的轉股溢價率位於樣本池前n%的轉債,起到對低轉股溢價率的限制作用。

2.轉債價格閾值。通過設置轉債價格閾值,保留上一個月最後一個交易日的轉債價格低於指定閾值的轉債,起到對轉債價格的限制作用。

在賣出操作方面,我們主要考慮止盈止損率的影響。通過計算轉債每日的轉債收盤價漲跌幅,並對其設置上漲和下跌閾值,起到止盈止損限制。

綜上,策略設計包含3組參數:轉股溢價率分位數,轉債價格閾值和止盈止損率。為更好的理解策略,我們分成兩步來操作:一是基於轉股溢價率分位數平衡策略表現和標的數量;二是在第一步的基礎上進一步優化。

2.2 策略運行結果

2.2.1 低溢價策略運行結果

首先,我們僅考慮低轉股溢價率指標,以此為基礎在後續疊加低可轉債價格條件優化。對於轉股溢價率指標,理論上分位數越高,策略表現更好,但實際操作中,分位數越高意味着篩選的可轉債數量越少,因此,需要綜合考慮所持債券數量和策略表現。通過回測比較,我們將參數設置分別為轉股溢價率分位數取30%,止盈止損閾值分別取±5%。

通過計算策略在月度調倉日的表現,我們發現低轉股溢價率策略在回測期間內(2016年1月4日至2021年12月31日)取得較高的累計收益率(84.41%),較中證轉債指數取得48.51%的超額累計收益率,年化收益率10.74%,最大回撤15.90%,夏普比1.19。過去六年中有四年低轉股溢價率策略均能跑贏中證轉債指數。其中,2019年的收益情況最佳,期間收益率達到34.47%。此外,在控制了波動率和最大回撤的條件下,低轉股溢價率策略的夏普比與基準相比有顯著的提升。低轉股溢價率策略總體表現平穩,最大回撤發生在2018年10月,主要受到了當時A股市場階段性震盪的影響。

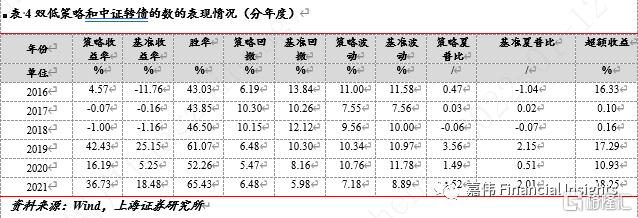

2.2.2 雙低策略運行結果

為進一步優化策略,我們在低轉股溢價率策略的基礎上加入了可轉債價格的限制。綜合考慮所持債券數量和策略表現,我們發現可轉債價格不得高於120元時,雙低策略的表現最佳,優於低轉股溢價率策略。特別地,由於2018年以前可轉債存量有限,我們設置這段時間的轉股溢價率分位數為50%,2016年1-2月的轉債價格限制為150。

分年度觀察,過去5年雙低策略均能跑贏中證轉債指數,累計收益率134.09%,年化收益率15.23%,夏普1.57,最大回撤12.52%。其中,2019年的收益情況最佳,該期間收益率達到43.57%。2016-2018年,雙低策略延續了低溢價策略的平穩特徵。2019年起,伴隨權益市場走強,轉債正股的驅動作用逐漸顯現。

三、博取彈性:動量策略

1.動量策略構建説明

動量效應描述資產價格傾向於保持過去運動趨勢的現象。若資產價格受到利好事件驅動而上漲,由於市場對於利好事件提振基本面認知是個漸進過程,在未來的一段時間內資產價格可能保持上漲趨勢。因此,可以通過買入過去表現好的可轉債構建動量策略,從而抓住反映正股基本面變化可轉債價格迅速變化的區間。

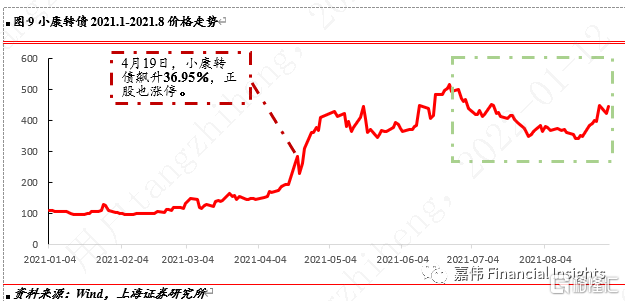

以小康轉債為例,3月9日,華為終端有限公司就與重慶小康工業集團股份有限公司在深圳舉行了合作備忘錄簽訂儀式,雙方就新能源汽車領域的合作進行了探討。受此利好信息影響,小康轉債開始上漲。4月19日的前幾天,媒體發佈了賽力斯電動車聯合銷售相關文章,事件持續發酵,4月19日小康股份高開並迅速漲停,小康轉債更是上漲36.95%,收於265.33元/股。當晚,小康股份發佈公吿稱公司拓展賽力斯營銷渠道的方式是與第三方的正常生產經營合作,雙方通過線上線下渠道聯合銷售,證實雙方合作落地。藉助動量策略,捕捉利好事件,從而獲得可轉債漲幅彈性最大部分的收益。

2.策略實施

2.1 參數設計

在買入操作方面,我們考慮限制漲幅分位數和時間窗口。以10%為步長,測試選擇上一期漲幅排名前n%的轉債時的策略表現;以日、周、月為調倉週期,測試動量效應存續期限及相應的策略表現。

在賣出操作方面,我們主要考慮止盈止損率的影響。通過計算轉債每日的轉債收盤價漲跌幅,並對其設置上漲和下跌閾值,起到止盈止損限制。

2.2 策略運行結果

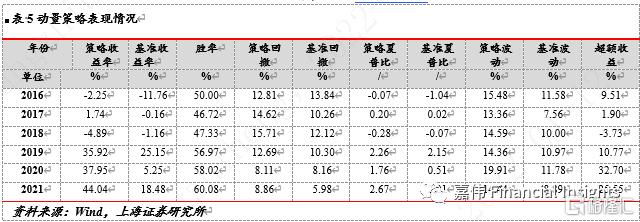

動量策略調倉頻率為每週,止損率依然為-5%,考慮到動量策略對漲幅較敏感,調整止盈率為10%。此外,我們限制2018年以前選擇漲幅前30%的轉債,2018年開始選擇漲幅前10%的轉債。

動量策略在回測期間內(2016年1月4日至2021年12月31日)取得155.44%的累計收益率,年化收益率16.92%,最大回撤20.72%,夏普比1.11。在過去六年內有五年跑贏基準,不同年度收益情況分化顯著,其中2021年收益最高,較基準獲得了25.55%的超額收益率,在近三年較雙低策略收益能力更優。

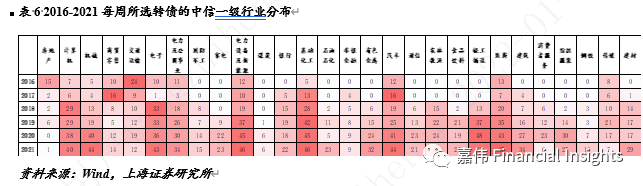

動量策略某種程度上發掘行業景氣度。統計2016.1-2021.11每一週所選債券的行業分佈,交通運輸、房地產、商貿零售、傳媒等行業在2016-2017年景氣度較高,2018年以來後勁不足。醫藥、基礎化工、電力設備及新能源、計算機及電子等行業2018年以來表現突出,其中醫藥和電力設備及新能源行業在近五年的景氣度始終保持較高。隨着轉債存量擴張,所選轉債的行業分佈趨向於多元化、平均化。

四、攻防兼備:雙低&動量&擇時

1.擇時策略構建説明

“雙低策略”在下行市場具有很好防禦性,但在上行市場彈性不足。“動量策略”在下行市場防禦性不足,但在上行市場表現較好的進攻性。如何結合“雙低策略”和“動量策略”二者優勢做到“攻守兼備”?

為解決上述問題,我們引入風險溢價模型模型。風險溢價模型反映了權益市場和債券市場的風險收益性價比,一般採用指數估值的倒數減去5年期國債到期收益率來度量。風險溢價越高,表明股市相對債市更有吸引力;風險溢價越低,表明債市相對估值更有吸引力。

2.策略實施

2.1 參數設計

前述風險溢價示意圖為靜態模型,但現實世界中投資者不掌握未來數據,因此,我們需要構造動態的風險溢價模型,用當期的風險溢價指標為信號,預測下一期股市相對於債市的表現,據此對雙低策略和動量策略分配倉位權重,以構建攻守兼備的擇時策略。

對於擇時模型,主要參數涉及風險溢價模型滾動窗口長度、標準差倍數、倉位權重等。首先,我們考慮設置動態時間窗口,以30日為步長,計算30日、60日、90日、120日週期的風險溢價移動均值和標準差。在此基礎上,設置風險溢價在均線上下波動k倍標準差為調倉基準參數。經過測試,選取移動窗口為60日,標準差倍數k為2。當股票風險溢價運動時,動量策略的倉位設置如下:當風險溢價上穿均線設置為10%,下穿均線設置為80%,上穿均線加2倍標準差設置為20%,下穿均線加2倍標準差設置為0%,上穿均線減2倍標準差設置為0%,下穿均線減2倍標準差設置為0%。

2.2 策略運行結果

擇時策略在回測期間內(2016年1月4日至2021年12月31日)取得181.75%的累計收益率,年化收益率為18.84%。高於雙低策略和動量策略。2019年收益最高45.95%,回測期間內較基準獲得了145.85%的超額收益率。策略的夏普比1.74,歷史最大回撤13.64%,並且各年度的最大回撤都控制在此以下。

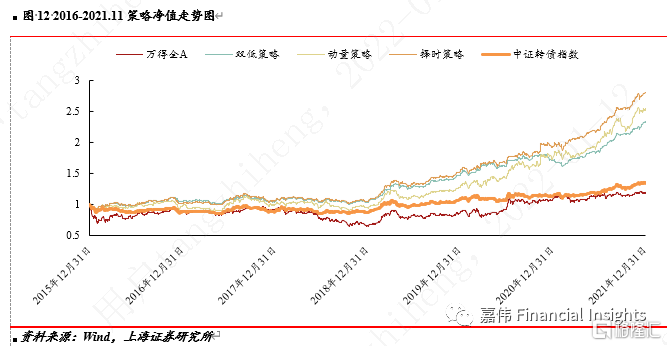

從市場走勢來看,2016年以來轉債市場的平均價格和平均轉股溢價率呈上漲趨勢。在估值處於高位水平的情況下,轉債受到正股驅動的效應更強。因此在倉位分配上,2019年以前雙低策略為主,在此階段擇時策略淨值平穩跑贏基準,體現“防守”特徵。2019年以後動量策略逐漸佔據主導,跟隨A股市場上升趨勢,擇時策略淨值一路攀升,大幅超過基準,體現“進攻”特徵。

本報吿研究了三個可轉債策略:雙低策略、動量策略和擇時策略。三個策略均能跑贏基準,雙低策略和擇時策略相比基準最大回撤更小。雙低策略:平穩跑贏基準,在下行市場具有非常強的防禦能力:累計收益率134.09%,年化收益率15.23%,最大回撤12.52%,夏普1.57。動量策略:發掘景氣度行業,充分享受正股彈性:累計收益率155.44%,年化收益率16.92%,最大回撤20.72%,夏普比1.11。擇時策略:吸收了“雙低策略”和“動量策略”的優點,具有更好風險收益比:累計收益率181.75%,年化收益率為18.84%,最大回撤為13.64%,夏普比率為1.74。當前風險溢價模型給出的持倉建議為動量20%,雙低80%。表明市場當前可能處於進攻到防禦的轉換中,雙低策略更佔優。

行業關注:動量策略所選可轉債主要集中電力設備新能源、基礎化工、機械、計算機、電子、電力及公用事業、汽車和有色。

風險提示

宏觀經濟下行風險:若宏觀經濟大幅下行,可轉債正股盈利能力下降,有可能使得可轉債基本面惡化;

A股市場大幅度波動風險:A股市場發生異常波動,可能引起正股股價短時間內大幅度下跌,引發可轉債價格下跌,轉股溢價率收縮;

可轉債市場發生大幅度下跌:可轉債市場可能因自身估值、資金流、政策等因素影響,發生大幅度下跌;

策略歷史表現不代表未來表現:策略淨值和度量指標均來自歷史可轉債數據,不代表未來可以取得同樣的收益和風險特徵;

策略未考慮信用違約風險:在回測樣本區間,未有發生可轉債信用違約情況,但不代表未來可以排除可轉債信用違約的風險。

More Content