本文來自:平安研究 作者:王維逸、李冰婷、陳相合

摘要

中國養老社區現狀:險企房企紛紛入局。國內養老社區的主要參與者包括保險公司、房地產公司、養老服務機構、其他投資者四類,其中險企和房企是最主要的兩大參與者。養老社區運營模式主要分為重資產運營模式、輕資產運營模式、輕重結合模式;重資產運營模式所需資金規模大、投資週期長,但易於統一管理、能夠保證養老項目服務質量。養老社區盈利模式包括銷售、銷售+持有服務、租賃、租售結合四類。具體來看:1)地產公司憑藉其豐富的經驗、土地資源,多采用重資產自建模式。2)頭部險企具有資金和客户資源方面的先天優勢,佈局養老社區多為高客購買保險產品的增值服務。重資產模式更易維持經營質量、塑造品牌形象;但輕資產運營模式短期內不會佔用大量資金、資金迴流較快,因此中小險企多采用輕資產或輕重結合方式佈局養老社區。然而輕資產模式收入較低、利潤較薄,物業持有人穩定性存疑,可能影響合作關係。

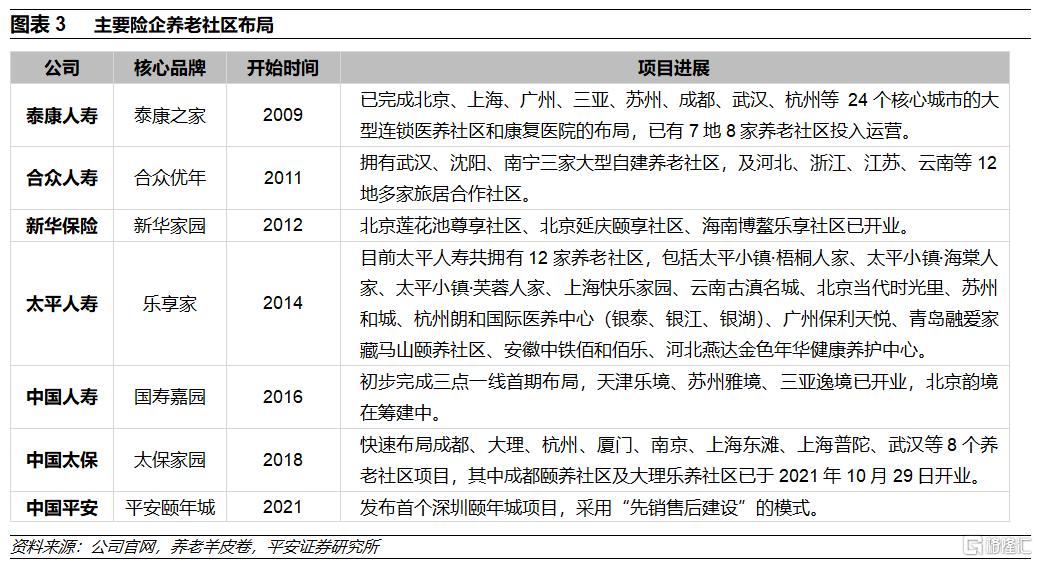

險企:主打CCRC,聚焦高客經營。目前已佈局養老社區的險企均採用保險結合養老社區的模式,即購買旗下保險產品可享受免押金入住權、優先選房權等特權,實現保險與養老相結合。從運營模式來看,主流險企多采用自建或合作建設養老社區的重資產運營模式入局,合眾及太平則採取輕重結合的模式入局。從社區類型來看,險企多借鑑CCRC社區模式,但側重點各有不同。從收費模式來看,險企普遍採用租賃的盈利模式。從目標客户來看,險企養老社區大多針對高客,門檻為200萬元保費以上;僅中國平安針對高淨值客户,保費門檻達1000萬元;合眾人壽針對中端客户,門檻為30萬元。

房企:佈局路線各有千秋。房企參與養老地產主要通過自建社區的重資產運營模式,如萬科隨園嘉樹項目、保利天悦和熹會項目。部分房企與政府合作“公建民營”,利用已有物業提供養老機構運營,採用輕資產運營模式,如萬科智匯坊項目、綠城餘杭頤養公寓項目。盈利模式主要為“銷售+持有”和“租賃”。

險企房企各具特色,REITs將為未來發展新動力。對比來看,險企定位高客服務、醫療服務更具優勢;房企採用銷售不動產與租賃並行的方式使得資金迴流更快。展望未來,險企、房企應豐富重資產投資模式,以輕資產+專業化模式推進養老佈局;同時擴大養老產業生態圈,提高綜合競爭力;CCRC社區發展則可借鑑美國經驗,擴展區位選擇。

風險提示:1)人口老齡化加速發展,基本養老金儲備不足問題加劇。2)政策落地不及預期,養老產業發展不及預期。3)養老產業發展週期和投資週期較長,老年人口需求釋放緩慢,養老產業投資回報率不及預期。

01

中國養老社區發展現狀:險企房企紛紛入局

1.1主要參與者:保險公司、房地產開發商

隨着老齡化程度加深、老年人消費水平提高,養老社區巨大的發展潛力吸引多方投資者參與,目前我國養老社區的參與主體包括四類,其中,房地產開發商和保險公司是國內養老社區最主要的兩大參與者。

1)房地產公司,如萬科、保利、綠城、遠洋等;

2)保險公司,如泰康、新華、國壽、太保、平安、人保、合眾、太平等;

3)養老服務機構,如親和源、匯晨等;

4)其他投資者,主要包括實業集團(如新華錦集團、寶鋼建築等)、信託公司(如中鐵信託、安信信託等)和私募股權投資基金(如丹麥-中國養老產業投資基金等)。

根據所需資產規模和運營方式的不同,我國養老社區運營模式主要分為重資產運營、輕資產運營和輕重結合運營三類。具體來看:

1)重資產運營模式主要通過自建或收購養老社區,或通過私募基金、股權投資、信託產品等參與養老社區的投資建設,具體包括五類參與模式:

①獨立開發模式,即保險公司或地產公司承擔建設養老社區的全部資金,在獲得土地使用權後開發建設養老地產,並作為持有人進行運營,享受銷售或租金收益。例如萬科隨園嘉樹是由萬科自主投資、開發、運營的CCRC社區(持續照料退休社區);泰康之家由泰康人壽承擔建設養老社區的全部資金,泰康人壽集投資、運營角色於一體,並主導社區開發建設。

②合作開發模式,即多個參與者共同出資開發養老社區,投資收益按出資比例分配,或投資方通過合作的方式委託其他工程公司、服務公司建設、運營養老社區。例如2010年末,國壽與廊坊中冶寰泰生態城投資有限公司合作開發國壽(廊坊)萬莊生態健康城項目,國壽提供資金支持,中冶寰泰負責技術、市場、工程建設等,兩者共享利潤、共擔風險。

③股權投資模式,即不直接參與養老社區經營管理,而是通過直接收購控股養老社區、或入股養老地產投資經營公司來間接參與,是保險公司參與運營的一種方式。直接收購成熟養老社區方面,2016年合眾人壽子公司與信泰資本、Welltower, Inc.共同成立合資公司以9.3億美元收購美國13個州的39家養老護理社區。入股養老地產公司方面,國壽、大家保險分別是遠洋集團的第一大、第二大股東(持股比例分別為29.59%、29.58%),遠洋集團於2012年開始探索養老社區,機構養老品牌“椿萱茂”包括5家長者社區、20家養老公寓、2家護理院。

④私募基金模式,即險企或房企作為合夥人發起設立或參與私募養老地產基金。私募基金可以通過分級結構來減輕資金壓力,降低投資風險。例如,平安不動產作為普通合夥人發起成立平安養老產業股權投資基金,基金合夥人還包括社保基金等其他投資者;該基金主要投資於浙江桐鄉平安養生養老綜合服務社區。

⑤REITs(房地產信託投資基金)模式,美國保險公司普遍較少直接投資不動產,主要通過REITs間接投資養老社區。我國REITs起步較晚,2014年央行和原銀監會聯合發佈《關於進一步做好金融服務工作的通知》,提出積極穩妥開展REITs試點;2020年4月《關於推進基礎設施領域不動產投資信託基金(REITs)試點相關工作的通知》和《公開募集基礎設施證券投資基金指引(試行)》發佈,公募REITs正式開始試點,但目前國內REITs投向主要集中在基礎設施投資建設方面,尚未涉及養老地產。險企、房企主要通過類REITs產品參與養老地產項目,例如2018年當代置業成立下屬綠色健康養老房地產信託平台Modern REITs,儲備項目包括北京當代雲境項目、美國休斯敦梨城項目、西雅圖Redmond項目及擬收購的養老商業綜合體等。

2)輕資產運營模式下,房企、險企不直接作為養老社區的物業持有人,而是採用第三方合作、租賃物業、委託管理等形式運營養老社區。例如,大家保險城心養老社區主要通過租賃、改造物業的方式建成,佈局週期短,通常選定地址後1年-1.5年即可開業。光大養老以公建民營、租賃物業、委託管理形式打造養老產業鏈,目前在全國擁有超170家養老機構和超31000個養老牀位。

3)輕重結合運營模式是持有養老社區和運營第三方持有養老社區的結合,在保留高端自建社區的同時,通過合作、租賃、委託等擴大養老服務覆蓋面。例如,太平人壽採取“輕重並舉”發展戰略,一方面自建高端CCRC養老社區“梧桐人家”,另一方面通過品牌授權、租賃、合作運營等模式打造全國養老社區網絡。合眾人壽在自營武漢、瀋陽、南寧三家大型養老社區外,同時與河北、浙江、江蘇等地多家養老機構、度假村合作,構建全國佈局的旅居養老模式。

重資產運營模式所需資金規模大、投資週期長、收益回報慢,但易於統一管理、能夠充分保證養老項目整體服務質量。地產公司憑藉其豐富的經驗、土地資源,入局多采用重資產自建模式,例如萬科、綠城;頭部險企具有資金和客户資源方面的先天優勢,佈局養老社區多為高客購買保險產品的增值服務,自主開發、運營社區更易維持經營質量、塑造品牌形象、提高客户黏性,因此頭部險企多以重資產模式入局,例如泰康人壽、新華保險、中國人壽、中國平安等;

輕資產運營模式短期內不會佔用大量資金、資金迴流較快,因此中小險企多采用輕資產或輕重結合方式佈局養老社區,例如合眾人壽等。但輕資產模式收入較低、利潤較薄,同時物業持有人穩定性存在一定潛在風險,可能影響與險企的合作關係及其服務質量。

1.2盈利模式:銷售、銷售+持有服務、租賃、租售結合

當前,養老社區主流盈利模式主要分為4種,分別為銷售、銷售+持有、租賃、租售結合。具體來看:

1)銷售模式:本質上和傳統房地產一致,通過自建或合作共建養老社區住宅並出售來快速回籠資金,區別在於住宅設計或選址更具有適老化的特點;

2)銷售+持有模式:基礎銷售部分也為房屋住宅,但持有部分包括物業管理或嵌入式社區護理中心等,為客户提供進一步的護理等生活輔助服務,獲得穩定現金流收益;

3)租賃模式:多為押金+月費+服務費等組合收費形式,或以銷售會籍的形式,採用入會費/會員卡+月費+服務費的收費方式,以門檻押金或入會費快速回籠資金,同時結合月租費以及護理服務費等獲得長期穩定收益;

4)租售結合模式:部分物業以銷售或銷售+持有模式實現短期資金回籠,部分物業以租賃模式運營,維持長期穩定現金流。

02

保險公司:主打CCRC,聚焦高客經營

險企資金體量大、久期長,而養老地產建設週期長,以租賃為主的盈利模式有助於獲取穩定現金流,符合險企中長期投資需求。同時,險企客户資源穩定、客羣年齡較高、儲備醫療資源豐富,進軍養老地產有着天然優勢。根據中國保險資產管理業協會,截至2021年3月,已經有10家保險機構投資47個養老社區項目,牀位數達超過8.4萬個,險資在養老及養老產業上下游醫療、健康行業領域佈局的私募股權投資基金已經超過2340億元。

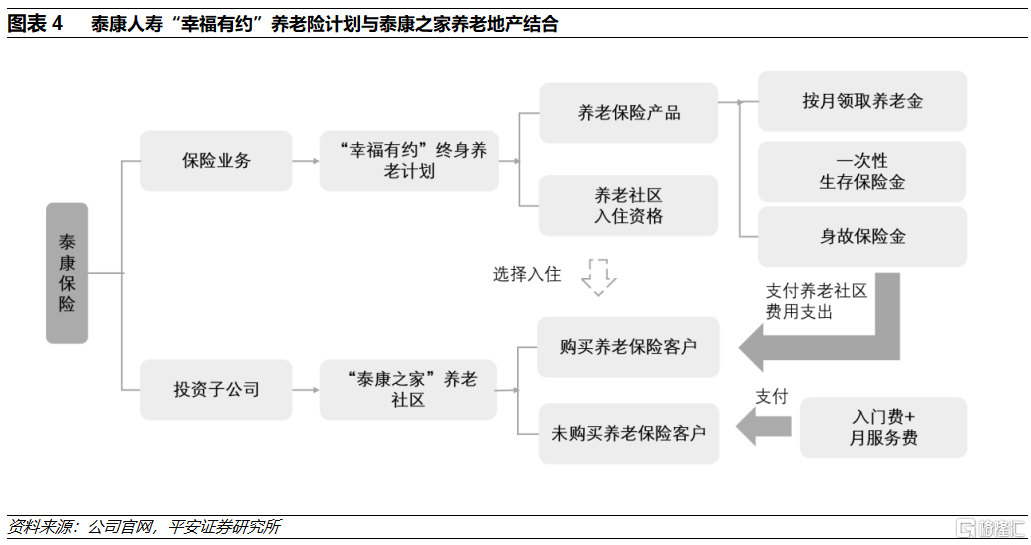

目前已佈局養老社區的險企均採用保險結合養老社區模式,即購買旗下保險產品可享受免押金入住權、優先選房權等特權,實現保險與養老相結合。以泰康人壽為例,購買泰康人壽旗下幸福有約保險計劃,繳納保費達200萬元即可獲得入住資格,受益人每月可領取保險金支付養老社區中的房屋使用費及服務費,到期獲得大額生存金和身故保險金,實現保險產品與養老社區的有機結合。

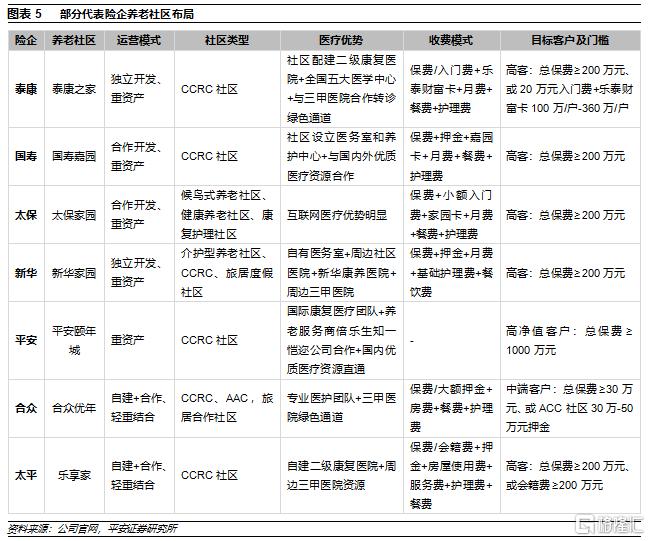

1)運營模式:泰康、國壽、太保、新華、平安等險企多采用自建或合作建設養老社區的重資產運營模式入局;合眾及太平則採取輕重結合的模式入局。

2)社區類型:險企多借鑑CCRC社區模式,但側重不同。泰康在標準化CCRC社區的基礎上,通過全國多核心城市佈局,構建旅居養老模式;國壽以“三點一線”佈局,實行地區差異化社區模式;太保推出旅居養老、健康養老、康復護理三大社區;新華打造高端城市介護型社區、CCRC社區、旅居大型社區的三線佈局;平安聚焦一線、二線城市核心區域的CCRC社區;合眾通過自建+第三方社區的形式在全國十二個城市打造旅居養老;太平自建CCRC社區,並通過品牌授權、租賃、合作運營等模式發展全國連鎖佈局旅居養老社區。

3)收費模式:各險企普遍採用租賃的盈利模式。除保費掛鈎入住資格外,泰康、合眾、太平也推出入門費、大額押金或會籍費獲入住資格的模式。

4)目標客户:險企養老社區大多針對高客,門檻為200萬元保費以上。代表性險企中,僅平安針對高淨值客户、保費門檻達1000萬元,合眾人壽針對中端客户、保費門檻30萬元。

2.1泰康人壽:打造“泰康之家”

1)運營模式:自建CCRC社區,打造全國連鎖佈局

泰康於2009年開始佈局養老社區“泰康之家”,是國內最早佈局養老社區的保險公司。泰康人壽採用獨立開發的重資產模式運營養老社區,同時引入美國CCRC養老模式,配備專業康復醫院和養老照護專業設備,提供獨立生活、協助生活、專業護理、記憶照護四種生活服務區域,滿足不同身體狀況長者的照護需求,實現一站式退休生活解決方案。

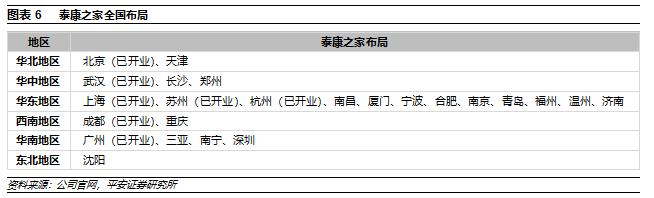

目前,泰康之家已完成北京、上海、廣州、三亞、蘇州、成都、武漢、杭州等24個核心城市的大型連鎖醫養社區和康復醫院的佈局,選址多為城市郊區,建築面積一般可達10萬平方米。順應老年人“養老+旅遊”需求,泰康之家利用其全國連鎖佈局的優勢,提出候鳥式旅居養老,長者可以通過預約異地泰康之家社區的方式滿足短期交換居住、旅行度假的養老需求。

泰康之家總規劃地上建築面積約367萬平方米,可容納約6.6萬名老人,規劃超4.3萬個養老單元以及約2500張醫療牀位。目前已有7地8家養老社區投入運營,其中最早開園的北京燕園北區入住率接近100%,上海申園一期入住率也超95%。

2)服務特色:“1+N”服務

泰康之家採用自營服務的模式,推出“1+N”服務,即1名個案管理師和N個照護團隊,照護團隊覆蓋護理、康復、醫療、藥師、社工、文娛、運動、餐飲等多個方面,保障長者全方位、多方面的照護。此外,泰康之家引入長期照護體系(TK-LTC),定製不同程度的生活照顧及護理服務。

除生活照料外,泰康創新提出“長壽、健康、富足”三大解決方案,打造全新養老財富解決方案,建立“1+N”財富團隊,即1個健康財富規劃師和N個泰康全生態的專家顧問。同時泰康推出生活服務平台“泰生活”,為客户提供7*24小時的財富服務、醫療服務、健康服務等。

3)醫療優勢:“一個社區+一個醫院”醫養結合模式。泰康之家在各個社區配建二級康復醫院,引進國際標準康復體系(TKR),打造“一個社區+一個醫院”模式。除自建康復醫院之外,泰康在全國佈局五大醫學中心,與社區康復醫院共同打造區域醫療中心,在泰康體系內部實現醫療資源的共享共建,形成集“醫、養、康、寧”緊密結合的佈局邏輯。同時,泰康之家與北京協和醫院、北京安貞醫院等三甲醫院合作,開通轉診綠色通道。

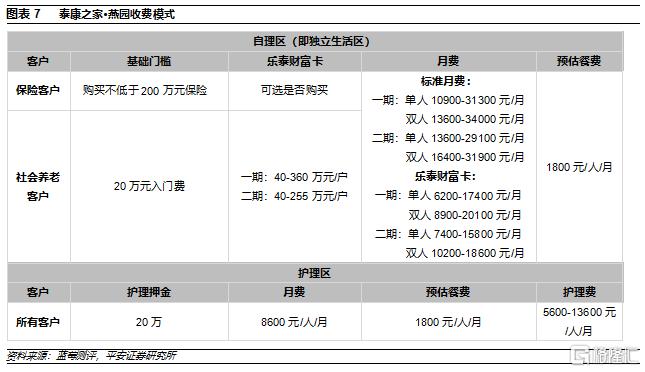

3)收費模式:保險/入門費+樂泰財富卡+月費+餐費+護理費

泰康之家收費模式主要包括保費/入門費、會員費(樂泰財富卡)、月費、餐費和自由選擇的護理服務費。泰康之家入住資格由購買指定產品或繳納入門費獲得:根據泰康人壽客户入住養老社區確認函,①入住資格與泰康人壽旗下的幸福有約保險掛鈎,繳納保費200萬元以上免收入門費,保證投保人或被保人80歲前的入住權;300萬元保證投保人、被保人終身入住權及優先選房權;500萬元可獲投保人、被保人、投保人父母、投保人配偶父母中任意兩人終身入住權及優先選房權。②非保險客户則需通過繳納入門費及購買樂泰財富卡獲得入住權。樂泰財富卡本質上是入住泰康之家的可退還押金,購買樂泰財富卡可獲得月費優惠。

以泰康之家·燕園為例,不同房型的樂泰財富卡價格在40萬元-360萬元之間,月費折扣約6折。購買樂泰財富卡後,月費根據户型和居住人數約6000元/月-20000元/月,每人每月餐費約1800元。針對需照護老人,護理區包含協助生活、記憶照護、專業護理,需繳納20萬元的押金,及5600元/月-13600元/月不等的護理費。通過綁定“保險+月費”或“入門費+會員費+月費”的形式,泰康之家建立起保險客户與養老社區客户的聯動;通過收取高額入門費的方式,確保重資產佈局的養老社區能夠快速回籠資金;而月費等服務費則能夠為項目提供穩定的長期現金流,維持泰康之家的長期運轉。

4)新模式探索:股權投資+私募基金的重資產模式

2016年,泰康資管出資60億元認購保利地產7.32億股,成為其第二大股東(持股比例達6.22%)。2020年9月,泰康人壽、泰康養老協議受讓陽光城股份,成為陽光城重要戰略投資人;2021年4月5日陽光城發佈公吿,與股東泰康簽署戰略合作框架協議,明確:

①在項目獲取及代建代銷方面,涉及存量不動產合作,針對泰康已佈局的項目,同等條件下優先與陽光城合作;涉及增量項目拓展,發揮泰康在醫養服務、產業資源等方面的優勢,拓展合作;

②在不動產股權基金方面,雙方共同設立不動產投資基金,用於投資、孵化相關項目;

③在融資合作方面,泰康及其資管子公司在信用債、非標、資產證券化、公募Reits等領域與陽光城展開合作;

④在物業合作方面,雙方將在物業管理領域開展全面合作,包括泰康優先考慮與陽光城物業子公司開展資本市場領域合作,在陽光城管理小區內提供社區居家養老服務、打造智慧物業平台、嵌入式養老服務站、遠程醫療服務等業務模式,提供多元化增值服務,持續提高客户滿意度、擴大行業影響力。

2.2中國人壽:打造“國壽嘉園”+普惠型社區養老

1)運營模式:自建差異化CCRC社區,引入海外成熟運營體系

中國人壽於2016年發佈高端健康養老品牌“國壽嘉園”,採用合作開發的重資產模式入局。2017年以來,隨着蘇州雅境、三亞逸境、天津樂境的開業以及北京韻境等新社區的籌建,國壽初步完成三點一線首期佈局,即聚焦北京、天津、蘇州、深圳、三亞等城市,為老年人提供夏住蘇州、秋住京津、冬住三亞的候鳥度假式養老養生生活方式。國壽嘉園同樣借鑑美國CCRC模式,但不同於泰康人家各地標準化的CCRC社區,國壽嘉園不同地域的社區定位有所差別,例如北京的韻境定位為温泉酒店為特色的大型養老養生綜合體;蘇州的雅境定位複合型養老養生社區;三亞的逸境為康養度假基地;天津的樂境定位為醫養結合型養老養生社區。

國壽嘉園引進國外成熟運營體系,通過合資、合作等形式為項目提供養老服務、康復護理、失智照料等專業化服務。例如位於蘇州陽澄湖的雅境與美國最大非上市養老運營機構魅力花園(Merrill Garden)簽署合作協議,由國壽子公司國壽投資控股有限公司(出資比例65%)與魅力花園(出資比例35%)合資設立的國壽魅力花園(蘇州)養老養生管理有限公司運營國壽嘉園·雅境。

2)服務特色:配套完善、打造九大服務體系

身心並養:國壽嘉園選址於城市郊區、旅遊勝地等優美自然環境中,貼近自然;社區內部設立健身房、漫步道、太極廣場等設施,滿足長者養生鍛鍊、社交聚會需求;房間內部通透明亮,採用國家認證綠色環保材料及新風系統,保證居住環境質量。

智慧養老:國壽嘉園與華為、廣發銀行等公司簽署合作協議,未來在智慧養老創新方面發展多項合作,打造“智慧家庭、智慧社區、智慧健康、智慧金融、智慧生活”五大智慧。

多元服務:國壽嘉園通過搭建平台、整合資源、實施建立等多元化模式,圍繞長者“醫、食、住、行、文、娛、思、享、健”九大需求,建立專業服務體系及標準,最大化滿足長者物質與精神層面的需求。

3)醫療優勢:內部設立醫務室和養護中心,外部與國內外優質醫療資源合作

以國壽嘉園·天津樂境為例,在社區內部方面,國壽嘉園自建社區醫務室和超5000平米的健管養護中心,配備專業管理服務團隊,為每一位長者建立全面健康檔案,以“多對一”的MDT多學科服務模式為長者提供全生命週期、一站多維式、個性化的專業健康管理服務。在對外合作方面,社區選址緊鄰天津醫科大學總醫院空港醫院、天津腫瘤醫院空港分院兩大三級醫院,醫療保障優勢明顯,同時與紐約長老會醫院、英華國際、大醫同盟等國內外優質醫療健康資源建立合作機制,提供全方位醫療服務。

4)收費模式:保費+押金+會員費(嘉園卡)+月費+餐費+護理費

目前,國壽嘉園的入住資格必須掛鈎國壽指定保險產品,根據國壽嘉園養老社區入住資格確認書,總保費不低於200萬元人民幣,且該保單保費已一次性交付完畢或已分期交付超過3年,可獲投保人或投保人指定的一名自然人的保證入住權(限制行權時間為社區開業前5年)、及終生優先入住權。

以國壽嘉園·雅境為例,入住時,除保費外,其自理區收費採用“押金+會員費(嘉園卡)+月費+餐費”的模式,押金為20萬元或30萬元,是客户入住養老社區時應交納的一筆可按照相關規定無息退還的費用,但購買保險客户不需繳納;嘉園卡為90萬元-180萬元,是一筆可按照相關規定退還的費用,用於鎖定相關優惠,不強制繳納、由客户進行選擇;月費為6500元/月-25000元/月不等,由房租和基礎服務費兩部分構成;餐費根據實際發生費用結算。護理區收費採用“押金+月費”的模式,其中押金20萬元-30萬元,月費16800元/月以上,包含房租、基礎服務費、護理費、餐費等。

5)新模式探索:政府合作的輕資產運營+成立私募基金的重資產運營

成立不動產投資基金的重資產模式:2021年中國人壽還成立國內規模最大的專注於養老產業的旗艦型股權投資基金——北京國壽養老產業投資基金,總規模200億元,首期規模100億元,專注於養老產業領域投資,包括CCRC養老社區、城市核心區醫養綜合體、精品養老公寓等實業資產。

探索社區養老、居家養老的輕資產運營模式:2015年,中國人壽與深圳市政府合作,開啟“普惠型高品質社區居家養老模式”的探索,先後落成並運營福保社區頤康之家、康欣社區頤康之家、鹽田區悦享中心、悠享家健康護老中心。普惠型社區本質是一種嵌入式養老社區,集生活照護、康復護理、健康餐飲、休閒娛樂四位功能於一體,主要服務周邊社區老人,能夠有效覆蓋主流需求人羣。國壽以機構養老產品“國壽嘉園”為主體,探索社區養老新模式,未來以養老社區、養老中心為基地輻射更多居家養老,最終形成覆蓋機構、社區、居家養老的完整體系。

2.3中國太保:打造“太保家園”

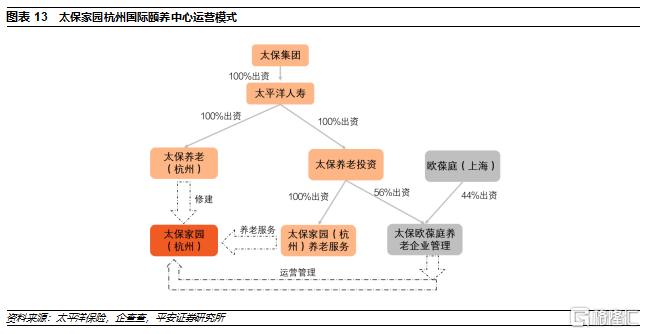

1)運營模式:自建三大社區,引入歐葆庭合作運營

2018年7月,中國太保發布中長期養老產業發展規劃,採用合作開發的重資產模式入局,明確從投資開發、運營服務和保險協同三方面全方位發力養老投資領域的目標;隨即推出高端養老社區“太保家園”,包括樂養、頤養、康養社區,為長者提供全年齡、全方位、一站式的健康養老呵護。三大社區定位各不相同,其中,樂養社區面向55-69歲老人,以候鳥式養老為主;頤養社區面向70-79歲老人,以健康養老為主;康養社區面向80歲以上老人,以康復護理為主。

儘管入局相對較晚,但太保家園佈局快速落地,現已佈局成都、大理、杭州、廈門、南京、上海東灘、上海普陀、武漢等8個養老社區項目,其中成都頤養社區及大理樂養社區已於2021年10月29日開業。根據太保家園公眾號,截至2021年8月末,太保家園8個養老社區累計已開工63.68萬平方米,在建4894套養老公寓、7966張牀位,總儲備牀位超過1.1萬張,已躍居保險行業第二;累計發放養老社區資格函已超1.4萬份,對保險主業的促進作用逐步顯現。

太保家園的建設管理採用EPC 模式(設計、採購、施工一體化),合作對象以央企和上海市屬國企等有實力的建設單位為主。具體來看,由太保養老投資公司、第三方監理公司、諮詢公司共同監管建設全流程,加強質量、安全、進度的管理。

太保與歐葆庭集團以合資公司的形式合作運營養老社區。2018年11月,太保和法國歐葆庭集團合作成立養老運營合資公司太保歐葆庭(上海)養老企業管理有限公司,為太保家園引進法國歐葆庭養老社區運營模式。法國歐葆庭集團(ORPEA)是歐洲最大的養老康復集團,截至2020年末,在全球23個國家經營1114家機構,總計牀位數超過11萬張。太保家園與歐葆庭合作運營,有利於將歐葆庭在長者健康和護理領域的豐富經驗本土化,助力太保家園建立高效、標準的運營體系。

2)服務特色:從“打造居住空間”邁向“提升服務品質”

2021年9月,太保發布養老服務體系,涵蓋長者入住後生活服務、醫療保健、文娛社交等基礎服務,從“打造居住產品空間”的1.0時代邁向“提升為老服務品質”的2.0時代。

3)醫療優勢:具備互聯網醫療優勢

中國太保確定“2020-2025年大健康”戰略,提出建設互聯網醫療、佈局實體醫療、再造健康險公司和設立產業投資基金四大工作重點。

互聯網醫療方面,2021年4月,中國太保與瑞金醫院合作共建“廣慈太保互聯網醫院”正式揭牌,具備多方面差異化優勢:與醫院密切合作方面患者就醫;整合商保、醫保支付,形成產品和服務無縫聯接;提高效率,建立自有的分級診療體系,精準匹配醫療資源;利用AI和大數據技術賦能醫療標準化。互聯網醫院憑藉其便利、迅速的特性能夠豐富太保家園的高水平醫療資源,支持養老社區內部的醫療服務。

設立產業投資基金方面,2021年3月,中國太保成立太保私募基金管理公司,發起設立太保大健康產業股權投資基金;同時,與紅杉共同發起設立健康產業股權投資基金,將更有效支持養老社區業務拓展,形成競爭優勢。

4)收費模式:保費+小額入門費+家園卡+月費+餐費+護理費

太保家園入住資格獲得需購買旗下年金險產品,根據2020年資格函獲得規則,客户購買保險累計保費200萬元可獲得投保人、被保人或直系親屬的2個終身保證入住權、1個優先入住權、免交入門費權以及家園卡辦理優惠。

入住費用方面,分為自理公寓和護理公寓兩類,自理公寓以“小額入門費+家園卡(多檔可選)+月費+餐費”形式收費;護理公寓以“小額入門費+月費+餐費+護理費”形式收費。其中,入門費、家園卡費為可退還押金,具有保證入住權的客户可免入交門費。

2.4新華保險:打造“新華家園”

1)運營模式:自建養老社區,“尊享+頤享+樂享”三線佈局

新華保險自2012年開始佈局養老社區品牌“新華家園”,採用自主開發的重資產運營模式,自主投資、建設、運營。新華家園進行尊享、頤享以及樂享三線佈局,構涵蓋康復護理、持續照料、養老養生三大產品線,目前核心城市為北京和海南博鰲,總建築面積42.4萬平方米,提供超過4000套養老公寓房間。

尊享社區主要定位醫養結合的高端介護型養老社區,地處北京核心地段,周邊配套資源豐富,主要針對失能、半失能、失智及高齡可自理的長者,提供醫療、康復、護理、養老等多方面的深度生活照護服務。

頤享社區則借鑑CCRC持續護理社區模式,選址在北京周邊,有良好的交通條件,服務內容包括從活力養老到生活照護、到醫養護理的持續照料退休社區。一期以活力養老為主,預計於2021年底提供四種户型,共計182套長住公寓。除長住服務外,新華家園提供創新型的短期體驗項目,共計100餘套短期體驗客房;二期以護理為主,配有300户護理單元。

樂享社區選址在自然環境、氣候條件良好的海南博鰲,定位旅居度假、休閒康養的大型社區。海南博鰲樂享社區是我國首個國家級試驗區,被賦予9條優惠政策,國外上市、國內未上市藥品、醫療器械可在園區醫療機構使用。

2)服務特色:三大社區差異化服務

尊享公寓定位城市核心區照護醫養社區,打造專業護理團隊,由擁有近10年高端養老服務經驗的專業人員領銜,部分人員具有三甲醫院及海內外高端養老服務從業經驗。護理員每日不間斷定期巡視並詳細記錄,及時瞭解長者心理變化、身體情況,專職醫生定期健康評估、每日巡查。除護理以外,尊享公寓設置多層次室內、室外活動空間,室內配置活動休閒區、獨立客廳、多功能區等娛樂社交區域,室外設置園林庭院,共有三個休閒娛樂空間。

頤享社區圍繞活力養老、健康養老相結合的定位,提供涵蓋管家服務、餐飲服務、學院服務、健康管理、旅居服務5大版塊共計218項標準化服務內容、189項適老化設施設備服務項目,保證7*24小時完善的生活照料和醫養服務;除標準產品之外,社區還將提供20餘項個性化尊享服務,如醫學運動、老年美體、心理療愈、慢養深度睡眠、老年綜合症調理等。

樂享社區主要針對活力長者,提供生活幫助、醫療諮詢、健康管理、精神娛樂服務,服務內容相對較少,但更注重長者長期健康管理和興趣培養、社交活動等精神需求。

3)醫療優勢:自有醫務室+周邊社區醫院+新華康養醫院+周邊三甲醫院的多層次醫療服務

新華家園以自有醫務室、周邊社區醫院、新華康養醫院、周邊三甲醫院為一體,形成多層次醫療服務。以北京蓮花池尊享社區為例,新華家園社區內設醫務室,自建醫護團隊,配備診室、治療室、處置室,養生保健專家不定期開展養生保健講座;周邊社區醫院提供常規就醫、預防保健功能;養老社區對接新華康養產業旗下康復醫院,滿足社區內長者的特殊康復要求;此外,北京蓮花池尊享社區五公里範圍內有九家三甲醫院,其中,北京電力醫院距離養老公寓僅700米,配備綠色轉診通道。

4)收費模式:保費+押金+月費+基礎護理費+餐飲費

新華家園入住資格掛鈎新華保險指定保險產品(不含萬能險),根據2020年版新華保險客户入住養老社區資格函,投保人累計保費達200萬元以上,可獲得入住資格函,簽署資格函的投保人及投保人的法定配偶、父母和法定配偶的父母具有優先入住權。目前僅有北京蓮花池尊享社區開業,主要採用“押金(入門費)+月費(牀位費)+基礎護理費+餐飲費等其他增值服務費”的收費模式,費用約8000元/月-25000元/月。

2.5中國平安:打造“平安頤年城”

1)運營模式:重資產建設聚焦一線、二線城市的CCRC社區

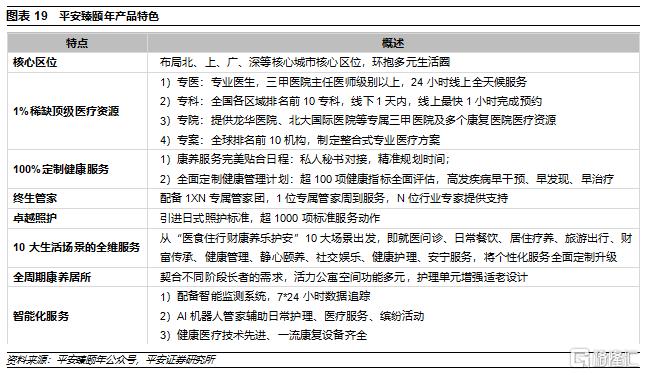

2012年,中國平安啟動養生養老產業首個項目,即桐鄉平安養生養老綜合服務社區,定位為集生活、療養、田園、休閒為一體的全齡化全配套養生養老社區。2021年5月,平安推出高端康養產品系列“頤年城”,採用重資產模式,打造全國佈局,聚焦一線、二線城市中心區域的CCRC綜合康養社區。首期為位於深圳市核心區位的超高端旗艦康養項目“深圳頤年城”。

2)服務特色:打造全方位高端服務

硬件上,平安臻頤年不同於其餘社區定位城市郊區,精選深圳、北京等核心城市核心區域,首期項目落地深圳核心位置,景觀宜人、交通便利,社區周圍配套優質,匯聚商業綜合體、直達三級綜合醫院。社區內由國際設計大師打造户型,搭配智能生活起居交互平台和智能緊急救援設備,實現智能安防和全體徵動態監測。

服務上,配備1xN專屬管家團,提供自理、半自理、專業照護、安寧療護一站式全週期服務;為高客定製高階服務。

3)醫療優勢:鏈接高水平醫療資源

康復端,引進美國醫學科學院院士勵建安教授的國際康復醫療團隊;

照護端,與日本養老服務商倍樂生知一愷邇公司合作提供全週期照護服務;

醫療端,實現與國內優質醫療資源直通,如龍華醫院7*24直升機就診通道,三甲名醫VIP直通等。此外,2015年4月,“平安好醫生”正式上線,作為平安集團旗下的互聯網醫療健康服務平台,其擁有自主研發的AI輔助整料系統幫助超1800人的醫療團隊為用户提供涵蓋7*24小時全天候在線諮詢、轉診、掛號、在線購藥及1小時送藥等一站式醫療服務,未來對接平安臻頤年養老社區將形成閉環。

4)收費模式:保費門檻高於同業

平安臻頤年客户通過康養社區入住權益和保單相結合的方式,投保平安臻頤年體系產品,提前存續養老資金,即可享受入住康養社區,終身享受保證入住與費用優惠等專屬權益。根據金融科技前沿公眾號,平安臻頤年保費門檻較同業相對較高,目前其對接康養社區的保單共分為3檔——V1(1000萬元)、V2(2000萬元)、V3(3000萬元)。

2.6合眾人壽:打造“合眾優年”

1)運營模式:“自建+合作”,輕資產與重資產結合

合眾人壽是國內最早參與養老社區開發的保險公司之一,2011年提出“兩個千億”計劃,宣佈全面進軍養老及相關產業、創立合眾優年養老社區,採用“自建+合作”、輕資產與重資產結合模式。具體來看:①自建社區包括武漢、瀋陽、南寧三家大型養老社區,其中武漢、瀋陽養老社區率先引進美國CCRC養老社區持續照護模式,針對55歲以上退休長者,在長者各個健康階段,提供專業化、定製化的生活照料及醫療護理,包括AAC區域(獨立生活協助生活),CLC區域(協助照護、專業照護和記憶照護)共四種生活服務區域。②合作社區主要是旅居合作社區,合眾優年在河北、浙江、江蘇、雲南等12地設有多家旅居合作社區,旅居療養資源豐富。該模式可作為居家養老和機構養老的補充,利用養老機構、度假村等資源,為長者提供安全愉悦的高品質旅居養老體驗。

2)服務特色:除個人、團體長者客户外,探索針對企業客户的運營服務

合眾人壽自建社區借鑑CCRC社區經驗,打造面對不同長者的六大服務。合眾自建社區為AAC年輕獨立生活長者提供管家式服務,為活躍健康長者提供協助照料服務、為失智記憶減退長者提供專業記憶照護服務、為失能長者提供中醫康復運動理療等康復治療、為長者提供健康管理、慢性病管理、院前急救、三甲醫院綠色通道等優質醫療服務。

合眾優年旅居社區利用養老機構、度假村等資源,為70歲以下活躍長者提供安全愉悦的高品質旅居養老體驗,除社區自帶養老服務,旅居社區還提供中醫理療、養生食療等附加健康服務,社區周邊旅行等增值服務。

合眾優年還提供管理諮詢、委託運營、專業培訓等針對企業客户的相關服務。管理諮詢服務為其他養老項目在投資、建設、運營等不同階段,提供全方位的諮詢建議或者方案設計的服務;委託運營服務輸出優年生活管理團隊,充分利用優年生活品牌、依靠優年生活管理體系,對其他養老項目進行全面、系統管理的服務;專業培訓服務為團體或者個人提供養老經營管理、護理技術、能力評估、餐飲管理、團隊激勵、營銷管理等綜合型或者專題型的養老培訓服務。

3)醫療優勢:專業醫護團隊+三甲醫院綠色通道

以瀋陽養老社區為例,社區內部特聘專業醫護團隊,全科醫護24小時守護健康,提供“定製式”健康管理服務;自建健康會所,配有康復理療中心。社區外部,與三甲醫院綠色通道等優質醫療資源對接。

4)收費模式:保費/大額押金+房費+餐費+護理費

合眾優年養老社區採用保險產品結合養老社區的模式,據根保險查查網,獲取社區入住資格的方式有購買保險產品和直接繳費兩種。①購買指定保險產品:用户通過購買合眾優年生活實物養老保障計劃產品,提前鎖定未來養老社區的入住權和租金。被保人年齡範圍18歲-65歲,不同保費金額對應不同的社區入住年限——支付30萬元保費,70歲以後可入住10年;支付50萬元保費,70歲以後終身入住,相對於目前主流險企養老社區入門保費較低,符合合眾優年中產階級的客户定位。②直接繳費入住,分為ACC活躍長者區和CCRC持續照料區兩類,其中AAC採用“大額押金+房費+餐費”的收費模式和CCRC採用“醫療備用金+房費+餐費+護理費”的收費模式。

2.7太平人壽:打造“樂享養老”

1)運營模式:“輕重並舉”發展戰略

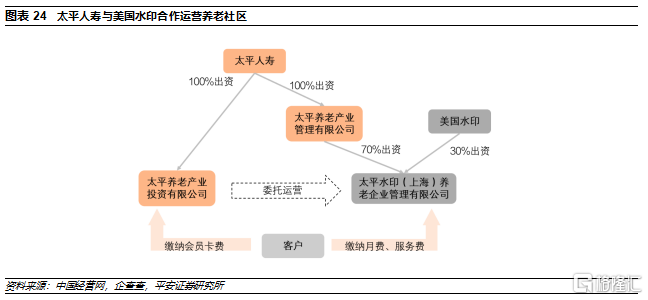

太平人壽是國內較早佈局養老產業的先行者之一,2014年7月以重資產模式自建的養老社區正式推出並命名為“梧桐人家”,對標國際高端CCRC養老社區,分為健康活力區、頤養護理區兩大板塊,共設有1500餘套健康活力老年公寓和近900張康復護理牀位,可為約3500位長者提供康養服務。同時太平集團積極探索輕資產運營模式,通過品牌授權、租賃、合作運營等模式發展養老社區、養老公寓,打造全國養老社區網絡。目前太平人壽共擁有12家養老社區,包括太平小鎮·梧桐人家、太平小鎮·海棠人家、太平小鎮·芙蓉人家、上海快樂家園、雲南古滇名城、北京當代時光裏、蘇州和城、杭州朗和國際醫養中心(銀泰、銀江、銀湖)、廣州保利天悦、青島融愛家藏馬山頤養社區、安徽中鐵佰和佰樂、河北燕達金色年華健康養護中心。

在運營服務方面,太平人壽與美國知名養老社區運營公司水印公司合作,合資設立太平水印養老企業管理有限公司為養老社區提供運營服務。美國水印擁有成熟先進的運營管理體系,助力太平養老社區控制運營成本、提高服務質量。

2)服務特色:探索老年旅居及居家服務

2021年12月,太平人壽正式推出養老服務品牌——“樂享養老”,下設“樂享家”、“樂享遊”、“樂享居”三大養老業務。

①樂享家:打造全國養老社區網絡。樂享家整合太平全國養老社區網絡,提供物業、膳食、生活、文化、配套設施、健康管理等全方位機構服務。

②樂享遊:提供旅居養老服務。太平人壽依託全國佈局的養老社區網絡提供旅居服務,主要通過與廣大優質的康養社區合作實現全國旅居。目前“樂享遊”項目已在深圳、江西、河南、杭州、廈門、甘肅、新疆、遼寧、天津落地,未來將繼續擴大布局範圍。此外,“樂享遊”合作的康養社區也將成為“樂享家”養老社區網絡的重要儲備。

③樂享居:探索居家養老模式。太平人壽通過整合居家養老服務商併合作運營,為保險客户提供居家養老服務,進一步增強客户粘性,提高保險產品吸引力。

3)醫療優勢:自建二級康復醫院+周邊三甲醫院資源

以梧桐人家為例,社區地處張江科學城、最大特色是自身及周邊醫療資源豐富。梧桐人家周邊有上海國際醫院、質子重離子醫院、上海腫瘤醫院分院,自建有二級康復醫院滿足社區內看病配藥需求,同時與滬上多家三甲醫院合作,提供綠色通道、海外就醫等高端醫療服務。

4)收費模式:保費/會籍費+押金+房屋使用費+服務費+護理費+餐費

太平“樂享家”對接太平養老年金產品,包括太平鑫享人生年金險、太平頤享人生等。根據太平樂享家入住資格書,保險客户累計保費200萬元可獲投保人本人或投保人指定一人的保證入住權和優先入住權(兩者限制行權時間為社區開業前3年),非保險客户繳納200萬元會籍費後即可獲得入住權資格,使用權可轉讓、繼承。自理區採取“房屋使用費+押金+服務費”收費模式,護理區採用“押金+牀位費+護理費+餐費”收費模式。

5)新模式探索:入股私募基金,“保險+地產”合作開發、重資產運營模式

太平人壽是保險+地產跨界合作模式的先行者。現階段,國內養老產業的主要參與者為房地產商和保險公司,雙方大多各自為戰,但保險公司具備長期資金和優質客羣等天然優勢、房地產公司專業優勢強,二者合作前景廣。2015年11月6日,保利地產與太平人壽共同宣佈,雙方將在健康養老產業進行全面戰略合作,合作範圍涵蓋養老地產開發、運營服務平台搭建、保險客户養老服務、產業鏈上下游投資等多項內容。2018年,太平人壽和保利地產聯合發起設立太平保利投資管理有限公司,發起國內首隻專注於健康養老產業領域的股權投資基金,首期資金規模約10億元,未來將達到 100億元,探索“養老+保險”新模式,其前期核心目標是在全國範圍內實現養老機構的網絡式覆蓋,後期將繼續沿着養老產業鏈向上下游延伸,投資孵化一些醫療、健康項目。

03

房地產公司:佈局路線各有千秋

房企參與養老地產以重資產為主、輕資產為輔,採用養老住宅+一般住宅+配套+服務的綜合開發模式,主要通過“銷售+持有”以及“租賃”盈利。房企主要通過自建社區的重資產運營模式參與養老地產,例如萬科隨園嘉樹項目、保利天悦和熹會項目;部分房企與政府合作“公建民營”或利用已有物業提供養老機構運營的輕資產運營模式,例如萬科智匯坊項目、綠城餘杭頤養公寓項目。

3.1萬科:三大養老模式探索

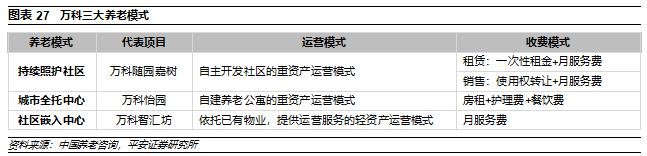

萬科於2009年開始探索養老業務,採用重資產自建社區和輕資產提供養老服務兩種運營模式,以及租賃和租售結合的兩種盈利模式。目前萬科集團重點佈局“老人基數高、人均可支配收入高、醫療水平高”的“三高”城市,已經佈局北京、上海、廣州、深圳、天津等16個城市,形成持續照護社區、城市全託中心、社區嵌入中心三大養老機構模式。

1)CCRC持續照護社區:以萬科隨園系列為代表

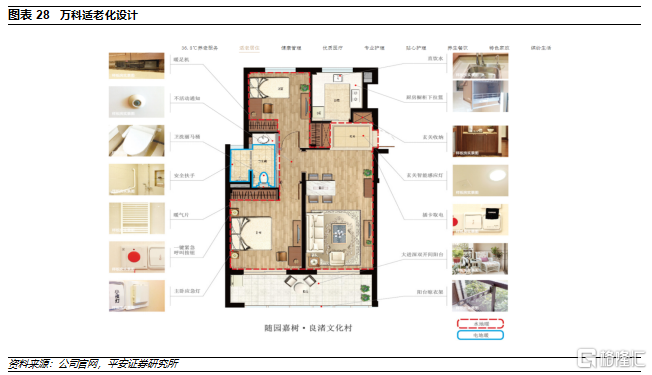

萬科隨園系列定位高端養老社區,借鑑美國CCRC社區模式,採取銷售+租賃模式。目前已在北京、杭州、寧波佈局10個醫養項目,共有機構養老牀位717個。其中,隨園嘉樹位於杭州良渚文化村,是這一系列的代表案例。隨園系列的適老化設計不僅滿足相關基礎需求如去除高差、設置坡道、保證輪椅迴轉和加裝扶手,還從生活習慣等角度考慮設計户內採光設計、緊急按鈕、主卧應急燈、陽台內伸晾衣架、角落包邊防撞、不活動通知監控等,提供全方位住宅保障。根據億翰智庫,截至2014年末,一期200套房源全部完成長期租賃或使用權轉讓;2015年1月,首批房源交付入住;至4月,累計120餘户、200多位長者入住,入住率超過60%。

側重於全生命週期、全品類的照護。萬科通過社區內醫療配套以及和社區外醫院合作開通綠色通道的方式提供醫養結合的照護服務。社區內,引入澳大利亞RACGP、AACQA服務標準提供醫療保障;萬科自營的光熙康復醫院全面引入,配備醫生護士,進行24小時值班、定期專家查房等。社區外,與浙一醫院等三甲醫院合作開設社區門診部,提供高質量的醫療資源。

萬科隨園嘉樹收費模式主要分為銷售和租賃兩種。銷售部分採取使用權轉讓方式,無產權,之後按月收取2500元-3500元不等的服務費;租賃部分則採用一次性繳納租金+月服務費模式。

2)城市全託中心:以萬科怡園系列為代表(醫養結合)

萬科怡園是佈局於城市核心區域實行醫養結合的高端老年公寓,目前佈局在北京、青島、天津,結合城市周邊的優質醫療資源給長者提供全方位護理。項目主要針對高齡、有護理需求老人,由專業團隊提供包括膳食在內的優質生活服務,以怡園光熙長者公寓為例,2016年8月開業,僅一年多已全部實現滿住和運營平衡。

怡園品牌定位城市全託中心,地理位置優越。怡園客户主要是半自理和失能失智老人,對周邊醫療資源、生活配套要求高。以怡園光熙為例,位於北京北三環核心位置,生活配套設施完善,臨近中日友好醫院、安貞醫院、中醫藥大學門診部等。

率先試行“幸福銀行”。2018年4月,“幸福銀行”概念率先在怡園光熙長者公寓試行,具體做法是給入住老人發放幸福賬户,賬户內儲存通過參與康復運動、社團社交活動獲得的獎勵金,老人可在定期組織的“幸福集市”等活動中用獎勵金購買到日常用品、飲品甜品等。試行當年年底活動參與頻率平均提升30%。

收費模式採取抵押金+月費。以萬科怡園·時代城為例,押金為1萬元。月費分為房租、護理費和餐飲費3個部分。目前推出單人公寓、雙人公寓及多人公寓等產品,根據入住老人的狀況評估分級收費,收費標準4400元/月-19800元/月不等。

3)社區嵌入中心:以萬科智匯坊為代表(長者照料)

萬科智匯坊採用社區嵌入式養老模式,即依託社區空置房源,引進專業化的養老服務機構,在不脱離老人熟悉的社會關係和生活環境的前提下,為社區及周邊的老人輸送專業化、精細化的養老服務。智匯坊的服務模式主要分為日間託付和短期託付兩種,收費模式採用支付押金+月服務費。智匯坊的開發採用輕資產改造,在空巢老人數量多的小區發起,通過改造小區內部公共設施(如銷售中心、會所等)來提供生活配套的老年社區,滿足老年人喜好聚集的生活習慣。該模式能快速複製並且精確定位目標客户,目前已佈局上海、杭州、廣州等一二線城市。根據養老天地,廣州項目入住率100%,已實現每月盈餘。

3.2保利:提出三位一體中國式養老

保利旨在打造由居家養老、社區養老和機構養老“三位一體”的中國式養老模式,實現盈利模式多元化。通過自建養老社區、養老公寓的重資產模式介入機構養老,基於機構養老基礎;通過提供養老服務、適老化改造、公建民營等輕資產運營模式介入社區養老、居家養老。同時保利盈利模式多元,其中,保利和熹會採用會員制租賃模式、保利西塘越採用銷售物業+服務自持的模式。

1)發展概況

保利2012年通過將北京一座小區內的四星級酒店改造為和熹會養老公寓,正式入局養老行業;並與醫療背景的安平公司合作,打造“醫養結合“為特色的養老社區。和熹會開業初期入住率僅30%,2017年便出現人員輪候情況,目前入駐人數在北京同期同檔同類養老機構中排名領先,成為保利地產實踐“三位一體”養老模式的第一個投資項目和成功樣本。2015年,保利新增西塘和熹會試點項目,並同步推進在廣州、成都等地養老機構的籌備工作。截至2021年底,北京、嘉興、廣州、長沙、成都五地共計11個項目已開業,濟南、重慶、大連三地項目正在建設中。

2)和熹會:“三位一體”的中國式會員制社區養老

和熹會覆蓋中高端活力老年人羣及介助、 介護老年人羣。以2019年建成的天悦和熹會為例,定位為中央護理站,通過日間照料中心、社區服務點等方式採集社區、居家長者的服務需求,定時定量指派服務,將其構建成為“以機構為專業支撐,社區為業務延展,居家為服務終端”的網格化養老服務體系。和熹會的收入來源主要是住宅銷售收入和專業服務收入兩部分,社區養老部分,收取設施使用租賃費以及社區養老配套服務費;機構養老部分,收取專業介護服務費。

3)"責任制整體照護"模式

該模式下,每名責任照護者均負責一定數量的老人,提供全面、全程、連續的照護服務。要求照護人員8小時在崗,24小時負責,提供全方位的專業照顧,身心並護。和熹會收費模式上採用會員費+月租的收費模式,老人可自由選擇0元/月-500元/月的護理費。其中會員費10萬元-30萬元不等,本質是可退還的押金。根據不同檔的會員費享受不同程度的月費折扣,月費根據老人不同身體狀況及房型確定,普遍4750元/月及以上。

3.3遠洋:創新的CLRC(持續生活退休社區)模式

遠洋集團主打的養老品牌是椿萱茂,採用合作開發的重資產模式,盈利模式以租賃為主。

1)發展概況

2013年8月,中美合作的首家示範養老機構——椿萱茂亦莊老年公寓正式開業,並迎來首批入住老人。該項目由遠洋與哥倫比亞太平洋管理有限公司合作開發和經營,雙方各佔一半股份,根據合作安排,遠洋地產主要負責日常人員招募等,美方負責養老本身設計,護理體系建立和人員培訓。2015年,遠洋養老服務品牌“椿萱茂”與美國失智照護運營商Meridian合作,引入美國失智照護,填補國內失智症認可理論培訓的空白。目前,遠洋椿萱茂已經打造4C產品線:CLRC長者社區、CB老年公寓、CC照料中心、CBN護理院,提供全生命週期的各層級服務。

2)創新的CLRC長者社區

遠洋創新的CLRC長者社區是借鑑美國CCRC持續護理社區模式並結合中國養老理念的新模式,是以活力長者生活服務為主的持續生活退休社區。在CCRC的基礎上,遠洋將Care替換為Life,從關注照護的領域轉向更加關注老人的生活。遠洋CLRC主要提供優美的居住環境,專業的居住服務和適老設施,重塑健康活力、社交參與和持續學習的生活體驗。遠洋的CLRC長者社區基本上都是自持物業,而以北京亦莊老年公寓為代表的CB老年公寓則多為租賃改造的輕資產模式。

3)收費模式

椿萱茂主要紮根於北京,目前已經有椿萱茂凱健(北京亦莊)、椿萱茂(北京雙橋)、椿萱茂(北京青塔)、椿萱茂(北京北苑)等多個養老社區開業。根據照護需求不同,收費從最低6000元/月到最高20000元/月不等,自理型老人平均收費大約13000元/月。

3.4綠城:學院式養老模式

綠城入局養老地產既有自建自營的重資產模式,也有公建民營的輕資產模式,採用租售結合和租賃模式。

1)獨創的“學院式養老”

綠城在養老社區領域的探索起源於杭州臨平綠城藍庭項目中的“頤養公寓”,發揚於烏鎮雅園養老社區。區別於其他養老社區,綠城獨創“學院式養老”——用學校的組織形式構建全新養老模式,園區裝修參考借鑑多所大學建築;同時還在社區中設置“頤樂學院”,組建學院式養老運營平台(綠城頤樂教育公司),負責在十幾個城市的綠城社區裏開設的數十所頤樂學院的運營管理,為長者提供醫療講座、普及中醫養生知識,促進長者加強身體管理,預防、延緩老年疾病,並設有專業的健康管理師和系統的健康檔案保障長者的健康生活。

2)收費模式

以餘杭的頤養公寓為例,收費模式主要是牀位費+基礎服務費+餐費+等級護理費,其中牀位費1500元/月-3500元/月,基礎服務費600元/人/月,等級護理費1000元/月-2500元/月不等。該福利中心由杭區政府投資建設,因此收費較同業其他養老項目較低。而烏鎮雅園項目則是直接售賣的養老房地產,銷售均價在12500元/㎡,綠城自持會所的會費為3000元/年/人。

04

險企房企各具特色,REITs將為未來發展新動力

4.1險企定位高客服務,房企資金迴流更快

從客户定位角度來看,險企開發養老地產多為保險主業的增值服務,入住資格掛鈎客户保費,主要針對總保費在200萬元以上的高客,因此社區定位更加高、入住費用更高、配套設施及服務更為完善。房企養老地產門檻相對較低,售價或躉交租金約在75萬元-175萬元左右。

從收費模式來看,2010年原保監會發布《保險資金投資股權暫行辦法》和《保險資金投資不動產暫行辦法》,規定保險資金不得投資開發或銷售商業住宅,保險公司養老社區項目只能通過租賃的方式盈利,部分險企以入門費或會員卡的方式進行短期資金迴流,如泰康人壽的樂泰財富卡、中國人壽的嘉園卡等;房企可以通過養老不動產銷售和租賃並行的方式,實現短期內大規模的資金迴流和長期穩定現金流收入的結合,資金壓力較小。

從服務內容來看,生活照料服務方面,險企和房企都具有較為完善的適老化設施和照料服務;醫療康復服務方面,險企依託長期豐富的醫療資源儲備,在“醫養結合”服務模式上更具優勢,例如泰康之家,除外部醫療資源對接外,自建社區內二級康復醫院,並與泰康人壽旗下醫學中心共同打造區域醫療中心。

4.2未來展望:豐富投資模式,擴大養老產業生態圈

1)豐富投資模式,以輕資產+專業化模式推進養老佈局

在重資產運營模式方面,豐富投資模式,發揮股權投資、私募基金、REITs等間接投資方式作用。目前我國險企和房企多采用自主開發和合作開發的重資產運營模式,資產流動性較差、投資收益週期較長,風險較大。借鑑海外經驗,美國REITs作為投資商,是養老地產參與方的重要一環,接受投資者的資金並以擔保等形式為建築商提供融資或以租賃/委託模式提供物業由運營商管理社區。REITs模式下,養老社區建設的高度分工能發揮各類企業的優勢並且降低企業承擔風險,同時也讓中小投資者能夠參與到養老社區投資中,為社區建設提供長期穩定資金。目前,市場上已出現養老產業投資基金的探索,如太平保利股權投資基金、北京國壽養老產業投資基金、太保大健康產業股權投資基金等。在政策鼓勵下,未來REITs將能成為養老社區發展的新動力。

另一方面,保險公司、地產公司可以採用與養老機構合作的輕資產模式實現養老社區的快速佈局。首先,險企、房企可以通過租賃、委託管理等方式取得養老社區的經營權。其次,險企、房企通過與專業養老管理機構開展合作,有效解決自身經驗不足、人才缺乏的問題。通過這種方式,險企、房企可以實現養老領域的快速佈局,並有效保障養老服務的品質。

2)擴大養老產業生態圈,提高綜合競爭力

養老社區是養老金融、養老產品、養老地產、養老服務的有機融合,需要險企、房企提高養老產業各方面的綜合實力。險企、房企可以採用直接投資、股權基金等多種形式開展對養老服務、遠程醫療、專科醫院、健康體檢、健康監測監護等產業的投資。通過擴大養老產業生態圈佈局,為客户提供更具有針對性和更為精細化的服務,提高養老社區的綜合競爭力。

3)拓展社區區位選擇

目前我國養老社區發展主要借鑑美國成熟已久的CCRC社區模式,如泰康之家、國壽嘉園、太保家園等,但也有如遠洋在CCRC的基礎上進行適應我國國情的CLRC創新模式,或是泰康之家、合眾優年等養老社區多地佈局開展的候鳥旅居、度假式養老模式。主流CCRC養老社區多定位城市郊區,以大型的綜合類社區為主,根據太保家園的用户反饋,這類郊區的大型養老社區存在生活配套資源及交通便利性的缺陷,部分老人喜歡熱鬧、日常購物娛樂的需求無法得到滿足。未來CCRC社區發展可借鑑美國水印養老社區,在CCRC社區的區位上提供多元化選擇,既包含風景優美的城市郊區,也涵蓋生活便利的市區中心,滿足老人的多方面需求。

風險提示

1、人口老齡化加速發展,基本養老金儲備不足問題加劇。

2、政策落地不及預期,養老產業發展不及預期。

3、養老產業發展週期和投資週期較長,老年人口需求釋放緩慢,養老產業投資回報率不及預期。

More Content