本文來自格隆匯專欄:飯統戴老闆,作者:熊宇翔 王磊

2010年12月20日,美國加州小城洛斯阿爾託斯天色陰沉,一場葬禮正在天堂之門公墓舉行。棺槨裏的逝者是一箇中國鋰電行業繞不開的名字:陳棠華。

在生於上世紀40年代的華人羣體裏,陳棠華的生平有一定代表性:生於大陸,長於台灣地區,求學美國,在當地高科技企業紮根。如今活躍在美國半導體領域的華人,大多都有類似的人生經歷。在IBM工作多年後,陳棠華加入日企TDK旗下的香港新科,又輾轉回到了中國。

1999年,陳棠華帶領一眾部下出走創業,成立了鋰電公司ATL,在功能機時代劍走偏鋒,藉助MP3殺進鋰電行業,隨後躋身蘋果產業鏈,成長為全球最大的聚合物鋰電公司。

陳棠華離世的2010年,恰好是整個鋰電產業的拐點:一邊是智能手機市場開始爆發,一邊是新能源車“十城千輛”試點出台,天量財政補貼呼之欲出。傳聞ATL正準備赴美上市,但陳棠華意外身故後,大股東TDK不願放ATL獨立IPO,最終擱淺。

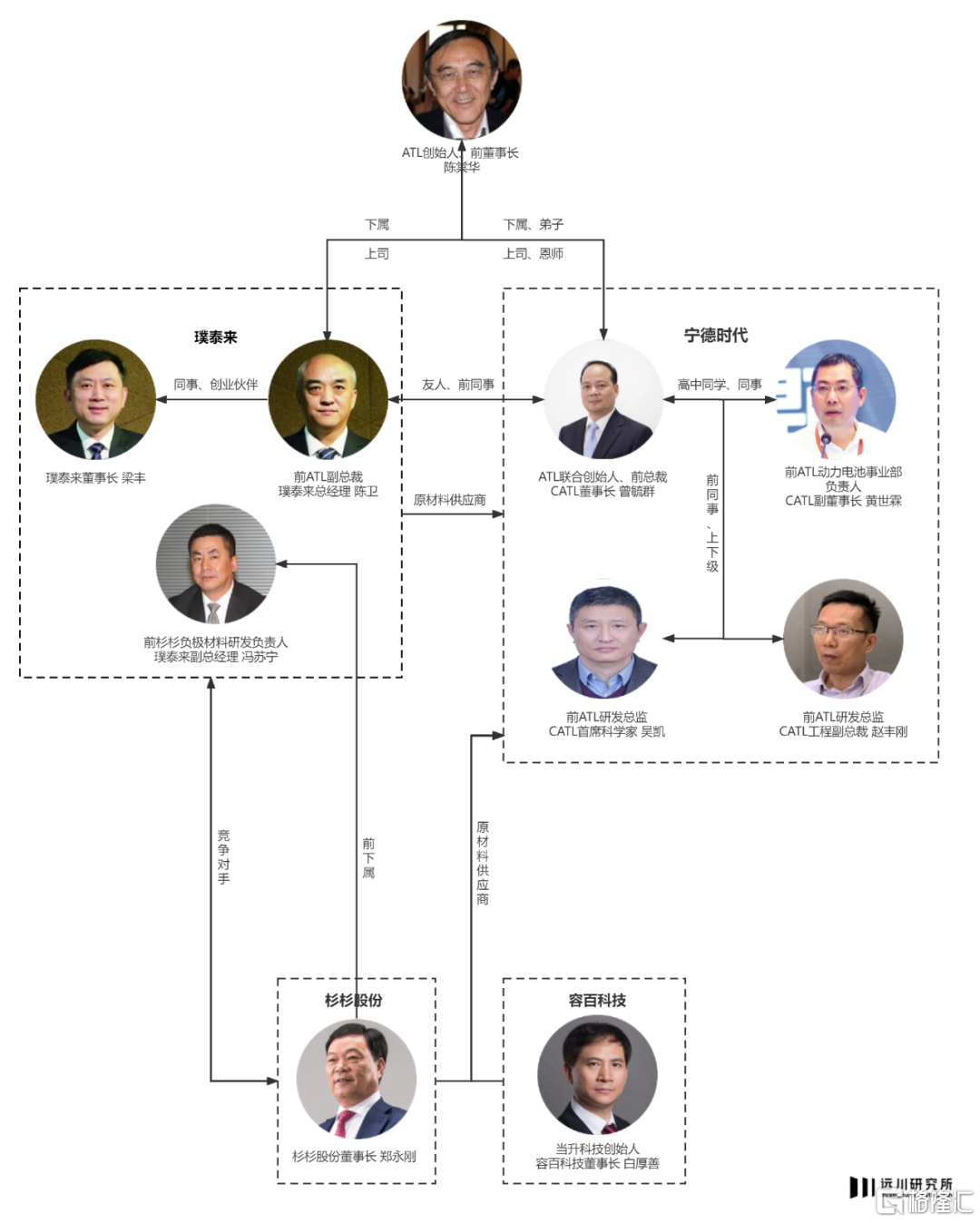

在葬禮的弔唁人羣中,一位專程從中國飛來的中年男人,面對棺槨鄭重地獻出了一朵玫瑰。他是陳棠華的學生,也是中國鋰電行業另一個繞不開的名字:曾毓羣。

一場大洋彼岸的葬禮,一次恩師與弟子陰陽兩隔的致意,定格了中國鋰電行業跌宕浮沉二十年的往事。在這之前,中國鋰電完成了從無到有的艱難拓荒;在這之後,一張新能源產業的大幕徐徐拉開了。

上世紀末,伴隨消費電子市場的崛起,鋰電池行業隨之起飛。當時的市場主流是18650圓柱電芯和方形電芯,兩種電池的特點是生產高度標準化,便於品質管理;缺點是體積受限,很難做小,方形大多應用在手機,18650多用在傻大黑粗的筆記本電腦上。

1999年,陳棠華從日企TDK離職創業,成立新能源科技(ATL),一塊下海的包括曾毓羣、趙豐剛、吳凱、陳衞這些老部下,後來他們都成了國內鋰電行業的中堅力量。

在筆記本電池被日企壟斷的局面下,ATL選擇押注可定製化生產的聚合物鋰電池,從貝爾實驗室購買專利,應用在對電池形態和體積要求更高的MP3產品上。

聚合物鋰電池(軟包電池)與圓柱電池

當時,聚合物鋰電池技術尚不成熟,包括ATL在內的二十餘家公司都購買了該專利,在產品測試中無一例外出現鼓包問題。

直到有一次,曾毓羣在出差返程途中,在飛機上翻看電池技術手冊,直覺般意識到問題可能出在電解液:其沸騰温度與電池工作温度上限十分接近,很容易產生氣體。團隊更改配方再測試,電池工作正常[1]。

2001年,在最大技術難題解決後,ATL在東莞白馬設廠投產。這種形態更靈活的聚合物電芯在需要小型鋰電池的MP3上打開了市場,當年出貨量達到100萬枚。2004年,恰逢蘋果為其新一代iPod尋找電池供應商,對電池的續航、壽命、形狀都提出了嚴格要求,ATL通過定製化的電芯拿到1800萬個訂單,成功躋身蘋果供應鏈。

曾毓羣(左)與陳棠華(中)

為了擴張產能,ATL先後引入了兩輪風投,但在2004年拿到蘋果訂單、需要迅速擴產之際,鋰電行業卻迎來價格戰,ATL資方試圖退出。

相比圓柱電芯,聚合物電芯雖然形態靈活,但生產標準化程度也更低。國內鋰電產業的崛起一方面靠工藝改進,另一方面也是靠勞動力成本優勢。2000年後,比亞迪用“人工+夾具=機器手”的公式拿到摩托羅拉電池訂單,這種打法被眾多中小企業複製,報價血腥手法狠辣,世界第三的東芝鋰電被打的生活不能自理,在2003年將業務出售[3]。

最終,陳棠華的老東家日本TDK正欲擴大在蘋果產業鏈中的份額,斥資一億美元控股了ATL,後者就此成為日資企業。由於雙方都是老熟人,TDK收購ATL後沒有大換血,委任原團隊繼續管理。

2007年,ATL順利接到蘋果第一代iPhone電池訂單,一步步成為全球聚合物鋰電龍頭,以及高質量電芯的代名詞——充電寶常自燃的那些年,有心的商家會這樣自證安全:電芯來自ATL。

在消費電子的熱潮中,中國一度出現了ATL、比亞迪、力神、比克“鋰電四大天王”,在份額上與日韓老牌列強三足鼎立。但除開能夠躋身蘋果供應鏈的ATL,此時中國鋰電產業整體依然徘徊在中低端。

當時,鋰電產業鏈上下游的狀況是“雙分散”:即鋰電企業集中度低、下游終端品牌集中度低,導致的結果便是中小電池廠與中小手機品牌在性價比的汪洋大海里互相傷害。電池又是一個極度依賴試錯、需要工藝持續優化的行業,如果沒有大品牌穩定的訂單,廠商也缺乏動力投入研發。

另一方面,ATL的定位是鋰電池的生產環節,而原材料、設備等產業配套大多集中在海外。儘管有ATL作為“特別代表”撐撐門面,產業鏈整體依然孱弱,直到蘋果以白衣騎士的身份入場:iPhone的橫空出世換來了國產手機品牌的迅速集中。與此同時,上游的鋰電原材料也成為了一個巨大的市場,第一批代表脱穎而出。

2007年,蘋果為其iPhone電池及原材料供應商招標時,有兩家在大陸的企業入選,一家是ATL,另一家是服裝起家的杉杉。

1999年,長達15年的“復關入世”談判在北京落槌,創立了杉杉品牌的服裝鉅子鄭永剛內心百感交集:“ZARA到你家門口怎麼辦?你能和他媲美嗎?不可能[5]!”

同一年,鄭永剛將杉杉總部遷往上海,提攜同鄉晚輩胡海平擔任杉杉科技總裁,促成集團轉型[6]。這位得力干將為杉杉帶來了日後最重要的業務板塊——鋰電原材料。

胡海平也不負眾望,找來的鞍山熱能研究院“中間相碳微球”項目是國家863計劃的產物,也是當時國內最先進的鋰電負極項目。這項技術當時被日本大阪煤氣公司和日立化成壟斷,單噸售價50-70萬元[7]。

隨後,胡海平親自帶隊,找了多家國內電池廠對項目進行驗證,無一例外得到的回覆是“技術沒有問題”。鄭永剛當機立斷,直接掏出一個小目標,將鞍山熱能研究院連人帶貨打包到了上海[6]。

2001年,上海杉杉成立,實現中間相碳微球年產能200噸。利用國產化的成本優勢,上海杉杉將這一材料的售價壓到了30萬元/噸,打得日本大阪煤氣公司被迫關停相關產線。此後,杉杉又陸續收購了銅箔、正極、電解液企業,通過一系列資本運作,把一家服裝紡織企業變成了當時市場罕見的超級鋰電材料企業。

2005年,從鞍山熱能研究院被打包到杉杉的馮蘇寧團隊完成了國產第一代人造石墨負極FSN-1的研發,低膨脹性、高能量密度的特點完美契合了正在興起的高性能軟包電池的技術需求。這項材料幫助杉杉通過了兩年後蘋果智能手機電池材料的全球捆綁招標,開啟了一段在國產鋰電負極長達10年的統治。

幾乎與鄭永剛進軍鋰電同一時期,遠在1200公里之外的北京,擔任北礦電子材料發展中心主任的白厚善也動了心思,他發現部門長期研究的氧化鈷,正是下游鋰電正極領域需求極大的核心材料。

當升科技創始人白厚善,他在當升上市後離開創辦了容百科技

花費近3年時間,白厚善帶隊完成了鋰電正極材料鈷酸鋰的研發。2001年,在白厚善的堅持下,原北礦電子材料發展中心集體解放思想,改制成為當升科技,開始了鈷酸鋰產品的市場化。

但與含着“小目標”落地的杉杉相比,從國企孵化的當升科技並不富裕,鈷酸鋰材料的研發開支近1500萬元,幾乎榨乾了白厚善團隊的全部家底。到2004年,鋰電產業打響第一輪價格戰,當升科技出現了資金危機。

當升科技原CFO謝國忠後來回憶,公司最困難的時候,全體高管用房產作擔保向銀行貸款;後來向市科委申請的鈷酸鋰正極重大項目獲批,拿到了400萬元資助,資金鍊才得以緩和[8]。

依靠這筆資金,當升科技完成了新一代鈷酸鋰8#的研發。隨後,當升科技被三星選中,成為了唯一的中國正極供應商。在滿足三星300多項改進要求後,2006年5月,當升科技開始批量供貨韓國市場[8]。得到三星背書後,2009年,當升科技又獲得了日本三洋訂單,坐上了國內鋰電正極龍頭寶座[9]。

杉杉與當升在鋰電材料上的突破,濃縮了中國鋰電上游產業鏈“從無到有”的一個縮影,在2010年之前,包括杉杉和當升在內,加上貝特瑞、國泰華榮、新宙邦、星源材質等數百家企業湧入鋰電領域,完成了國內鋰電產業鏈的拓荒。

2010年後,國產手機趕上了互聯網普及與城鎮化洪流的雙重突進,上游以正極、負極和電解液為代表的鋰電產業鏈,也在智能手機浪潮中迅速膨脹。但在形勢一片大好的喜悦中,消費電子之外出現了一片新藍海——新能源車。

2008年,萬眾矚目的北京奧運會上,50輛純電大巴作為配套被投入使用。一個新能源汽車彎道超車的計劃也開始從構想走向現實。一年後,“十城千輛”試點示範出台,新能源車的普及從政策層面按下加速鍵。但車規級的電池與手機電池的生產難度,完全是雲泥之別。

審視彼時的新能源車上游,會發現一個尷尬的情況:動力電池的產業鏈配套逐漸起步,但作為產業鏈帶頭大哥——在佔據整車成本40%的動力電池領域,國內廠商卻缺乏競爭力。

同一時期,松下開始和特斯拉眉來眼去,韓系廠商也不再掩飾對中國市場的野心,一旦海外巨頭在中國設廠,國內供應鏈引以為傲的成本優勢不復存在。照這個形勢發展,中國的鋰電產業很可能再度成為日韓爭霸背景下,低成本的代工廠與原材料組裝地。

2009年,曾經的“特別代表”ATL成立子公司新能德科技,高調進軍汽車動力電池,陳棠華出任董事長。但由於自身的外資背景,ATL在新能源車試點示範中幾乎顆粒無收。一年後,陳棠華意外病逝,ATL的動力電池征程再遭重創。

飛去加州弔唁之前,曾毓羣為陳棠華寫下一封悼書,標題是“失去方向”。

當動力電池從市場化的競爭上升到國家層面的產業爭霸,曾毓羣沒有太多尋找方向的時間。

2011年4月,發改委《外商投資指導目錄》草案公開徵求意見,其中一條規定,外資控股公司不得從事動力電池生產。當年12月,由曾毓羣和老鄉兼高中同學黃世霖牽頭,中資背景的寧德時代註冊成立,ATL僅佔股15%。8天后,《外商投資指導目錄》正式文件印發。

消費電子和新能源車的電池雖然技術原理相同,但在實際應用中的技術難度卻千差萬別。以電池一致性為例,手機只有一塊電池,但電動車則是幾百上千枚電池組合在一起,一旦一致性出問題,基本等同於裝載着一顆炸彈。

中國北方車輛研究所曾組織一批中外車用動力電池對比測試,結論是日本電芯一致性控制100%合格。當時,負責測試的專家言簡意賅地勸勉,“我們應該加大電池在研究、設計以及生產方面的投入,認真分析產生差距的技術原因,研究具有自主知識產權的解決差距的辦法[13]。”

站在這個角度看當時的鋰電產業鏈,核心的動力電池難敵日韓列強,配套的供應鏈被也海外壓制:正極領域,比利時的優美科背靠韓國電池廠高速增長;日本旭化成、東燃化學和美國Celgard三家壟斷了隔膜;日立化學和日本碳黑佔領了負極的半壁江山;電解液層面,日韓企業份額高達75%。

這也在一定程度上影響了產業政策的佈局思路:一方面補貼終端新能源車做大需求,另一方面扶持有競爭力的動力電池廠商,帶領整個鋰電產業鏈完成技術爬坡,與海外巨頭正面對抗。

2011年,寶馬與一家國內企業的動力電池合作項目吿吹,轉而尋找新的供應商。繼承了ATL服務蘋果經驗的寧德時代接過橄欖枝,拿到了標註着各種需求與參數的800頁電池技術文檔,與寶馬的工藝專家一道花了兩年時間吃透,最終成為寶馬在國內的動力電池供應商[12]。

搭載寧德時代動力電池的華晨寶馬之諾1E,2013年末上市,只租不售

2015年,足以載入中國新能源車發展史冊的“白名單”正式推出,韓系廠商在中國的擴張戛然而止。由於動力電池的成本與產能規模天然成反比,加之電池本身又有很多Know-How的成分,因此,政策的傾斜加上產能擴張的時間差,為寧德時代創造了一個產能與技術爬坡的絕佳窗口期。

承襲於ATL十餘年電池工藝的Know-How,加之寶馬800頁技術文檔的神來之筆,讓寧德時代有了一種稀缺能力:以品質不如日韓的國產原材料和設備,製造出一致性滿足車企需求的動力電池,行業謂之“吃粗糧,幹細活”。這帶來的結果是,一個圍繞寧德時代的國內鋰電產業鏈,一步一步建立起來。

從2014年開始,寧德時代便大規模地選擇國內原材料與零部件供應商。如果仔細觀察,會發現這些供應商和ATL都有着千絲萬縷的聯繫——除開德方納米、貴州振華兩個新進的正極龍頭,杉杉、北大先行、科達利,都是ATL時期的老供應商。

其中,做負極材料的璞泰來最具代表性:2012年,前ATL研發副總裁陳衞參與創辦了璞泰來,通過併購東莞凱欣切入寧德時代的供應鏈。後來,璞泰來又挖走了杉杉的技術靈魂馮蘇寧,並將東莞凱欣電解液業務賣給天賜,緊接着又與恩捷搶幹隔膜塗覆的活兒,順便做點鋰電設備,在寧德時代供應鏈中穿針引線,坊間戲稱“CATL御用供應商”。

而寧德時代對電池材料、工藝的持續改進,也拉動了產業鏈高端技術的突破,例如,比三元811正極能量密度更高的9系高鎳正極材料;長期被日韓壟斷的設備零件塗布模頭;正在導入產業化的下一代電池材料硅碳負極與固態電池等;這些技術的突破,成為了未來十年中國鋰電產業競爭力的關鍵。

一邊是消費電子時代裏的革命友誼,一邊是產業政策棋局下的開路重任,最終造就了中國鋰電行業史無前例的一次技術會師:

2016年,工信部公佈的《汽車動力電池行業規範條件》設置了8GWh的行業准入門檻,滿足要求的僅有比亞迪和寧德時代兩家企業,而前者在動力電池不外供的情況下,寧德時代一時竟無敵手。

由於寧德時代在動力電池這個核心零部件上的卡住了身位,環繞周圍的電解液、隔膜、正負極等電池零部件環節都實現了一定程度的高端化突破,打開了日韓老牌列強的圍堵,整個鋰電產業鏈完成了一次“體系化突破”。

比如借寧德時代訂單化身新能源千億“賣鏟人”的先導智能;進入寧德時代供應鏈反超新宙邦的天賜材料;突破日韓技術封鎖,為“寧王”供應隔膜的上海恩捷。2021年一年,與寧德時代業務相關正在衝刺IPO的企業就超過20家。

而在一些高度細分的原材料環節,甚至出現了不少隱形冠軍:比如電池隔膜所用的新型塗覆材料勃姆石,一直由海外控制。國內公司壹石通從2008年開始研發,但長期未能量產。2014年,壹石通進入寧德時代供應鏈,在勃姆石領域的營收迅速成為全球第一。

2018年,白名單被正式廢止,韓系廠商捲土重來。而在國內,一個脱胎於消費電子時代供應鏈的新能源產業鏈開始嶄露頭角。

從上世紀末ATL借道MP3切入鋰電市場,到如今新能源上中下游中國企業的全面卡位,鋰電產業超過20年的浮沉跌宕,也是三種力量交織角力形成的結果:

(1)產業鏈從日韓向中國的轉移。從1991年索尼將鋰電池商業化以來,日本當了20年的行業霸主。2000年之前,日本鋰電的全球份額穩定在95%以上,在供應鏈上,日亞化學、日立化成、日本宇部、旭化成等企業幾乎佈局到了產業的每一個角落。

2000年之後,作為勞動力成本的窪地,中國開始大規模承接日韓電子產業的轉移。彼時的鋰電作為電子產業嵌套下的一環,也在中國完成了從無到有的過程。憑藉廉價的勞動力和大規模製造能力,中國企業在各個環節不斷擊穿價格底線,價格屠夫的形象深入人心。

比如日企曾經坐地起價的六氟磷酸鋰,國產化之後的價格從每噸100萬元暴跌至每噸不到10萬元,不少日企乾脆停產。

(2)從消費電子到新能源車的市場切換。對於鋰電產業而言,2015年是個繞不開的年份——全球智能手機出貨量增速降至10%,新能源車則在鉅額補貼刺激下迅速爆發,動力電池裝機量隨之膨脹,成功取代手機鋰電池,成為了鋰電行業最大的市場。

無論是技術難度還是工藝難度,動力電池都比消費鋰電池增加了好幾個量級,導致消費電子時代的砍價戰術失靈,如果想進入更大的市場,就需要達到更高的技術門檻。

而相比消費電子,動力電池乃至汽車產業由於較高的運輸和關税成本,會天然的傾向於本地化生產。作為目前新能源車最大的消費市場,中國本土的供應商天然擁有更多參與競爭的機會。

(3)人算不如中央算的產業政策。從抗住騙補和泡沫壓力做大消費市場;到推出白名單,為電池廠技術切換升級爭取時間窗口;再到將電池能量密度納入考核,出清劣質產能。跨度長達十多年的產業政策佈局,最終起到了除雜扶優的作用。

如果説寧德時代的成功要歸功於曾毓羣本人的“賭性堅強”,那麼經過深思熟慮,扛住種種非議堅決推行的國家級產業政策,更是一場史無前例的豪賭。

強大的汽車工業,始終是一個製造業強國的底層支柱。二十年間,市場的變換、政策的佈局和無數企業的起落浮沉交相輝映,最終在新能源汽車時代,為中國換來了一個坐上牌桌的機會。

一個最終能夠走出國門,塑造全球影響力的中國汽車品牌,不會是在PPT裏做出來的、也不會是靠人口紅利堆砌出來的,它一定是被一個強大的產業鏈孕育出來的。

More Content