本文來自格隆匯專欄:興業研究,作者:郭於瑋 魯政委

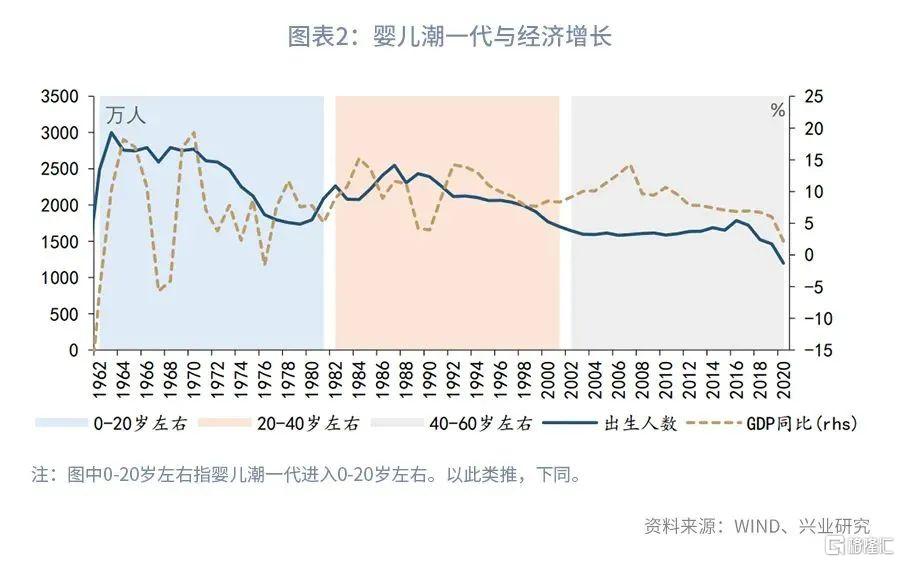

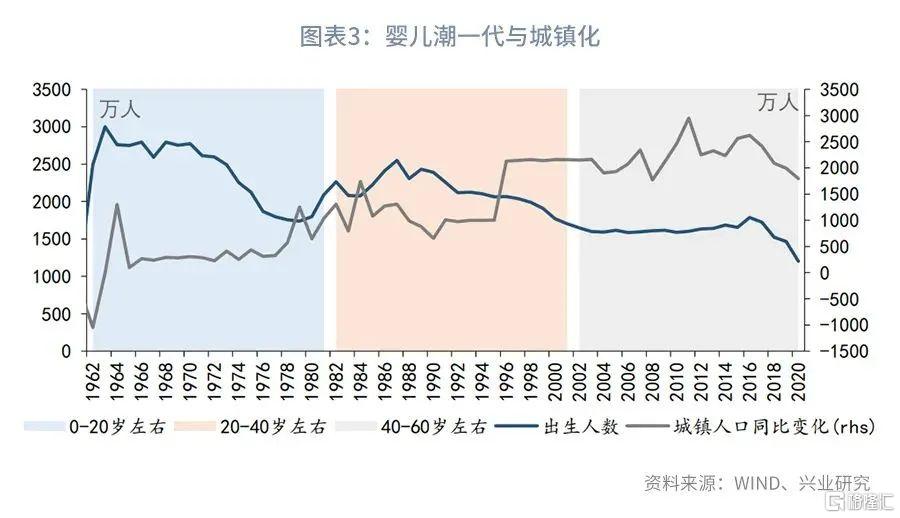

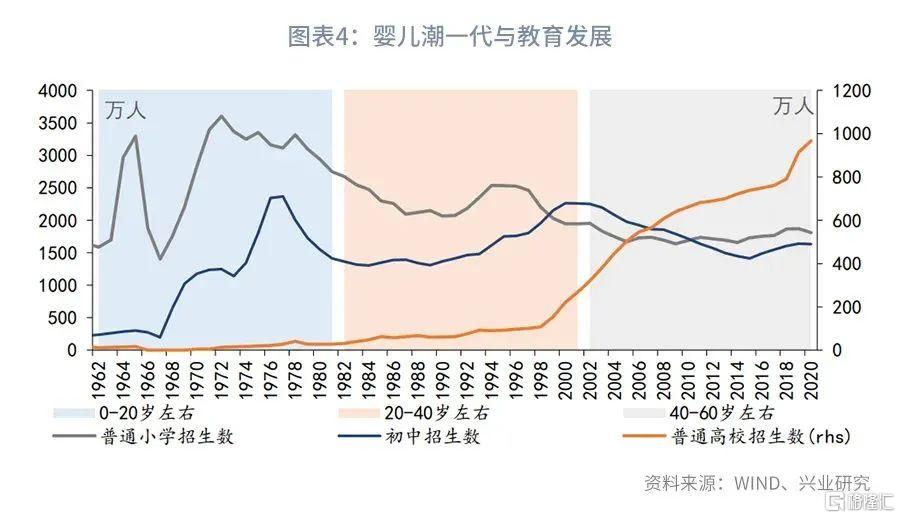

1962年至1973年間,我國出現了一輪嬰兒潮,期間年平均出生人數超過2700萬人。嬰兒潮一代享受到了中國經濟高速成長和城鎮化的紅利,有一定的物質基礎,而且得到了比父輩們更好的教育機會。

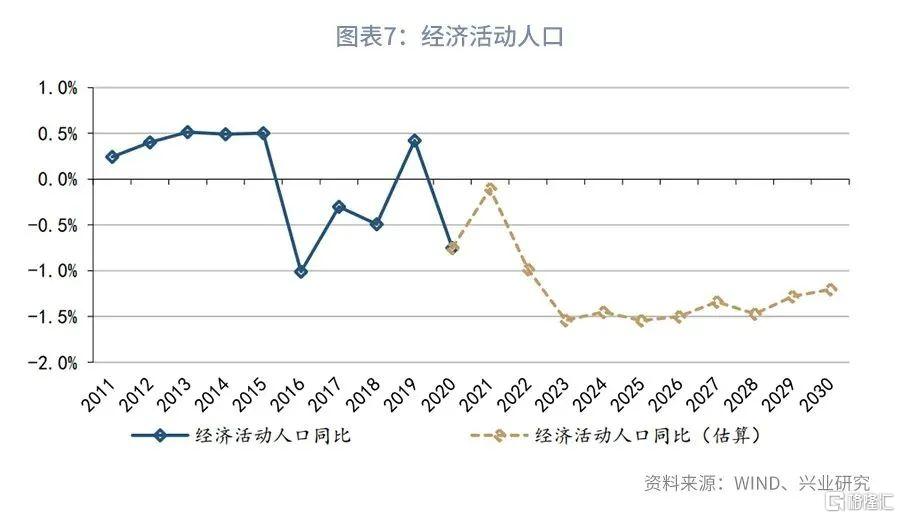

而如今,嬰兒潮一代正逐漸走向退休。從勞動力供給總量來看,如果按照年齡簡單推算,2022年至2030年間每年經濟活動人口的降幅在1.0%到1.5%之間。不過,考慮到延遲退休等因素,經濟活動人口的實際降幅可能低於這一水平。從勞動力供給結構來看,嬰兒潮一代退休對水利環境、公共管理、建築業、電力熱力、採礦業和居民服務業的勞動力供給影響較大。

日本經驗顯示,步入老年之後,消費者在魚類菜類等健康食品、冷暖用具、家庭服務、醫療保健、旅行等領域的消費可能增加。不過,與日本老年人類似,對我國的老年人而言,支持子孫教育、購房等領域的支出可能對其消費能力產生一定的影響。

同時,老年人會大幅降低家庭槓桿率,更加偏好定期存款,並減少在金融機構以外的投資。

1962年至1973年間,我國出現了一輪嬰兒潮,期間年平均出生人數超過2700萬人。以女性55歲退休、男性60歲退休計算,60至70年代嬰兒潮一代正逐漸走向退休,我們將迎來一輪退休的小高峯。嬰兒潮(為簡便起見,下文中的嬰兒潮專指1962年至1973年間的嬰兒潮)一代有何特點?嬰兒潮一代步入老年將如何影響勞動力供給、消費結構和資產負債配置?本文將對此展開探討。

一、嬰兒潮一代

嬰兒潮一代有哪些特點?

第一,嬰兒潮一代享受到了中國經濟高速成長的紅利,有一定的物質基礎。在嬰兒潮開端,即1962年出生的人恰好在1980年成年。因此,嬰兒潮一代在1978年改革開放後逐步走上工作崗位,其工作時間與我國經濟高速成長的時間基本重合。

第二,嬰兒潮一代是城鎮化的生力軍。得益於改革開放的春風,我國在1979至1987年間迎來了城鎮化的小高潮,期間年平均新增城鎮人口超過1100萬。當時風華正茂的嬰兒潮一代構成了城鎮化重要的生力軍。

第三,嬰兒潮一代得到了比父輩們更好的教育機會。當嬰兒潮一代處於0到20歲左右時,我國的普通小學和初中招生數顯著上升。在20世紀80年代,嬰兒潮一代逐漸成年,同期我國高校年平均招生數達到48萬,較50至70年代有了明顯的提升。

二、嬰兒潮退休與勞動力供給

嬰兒潮一代退休將如何影響勞動力供給?

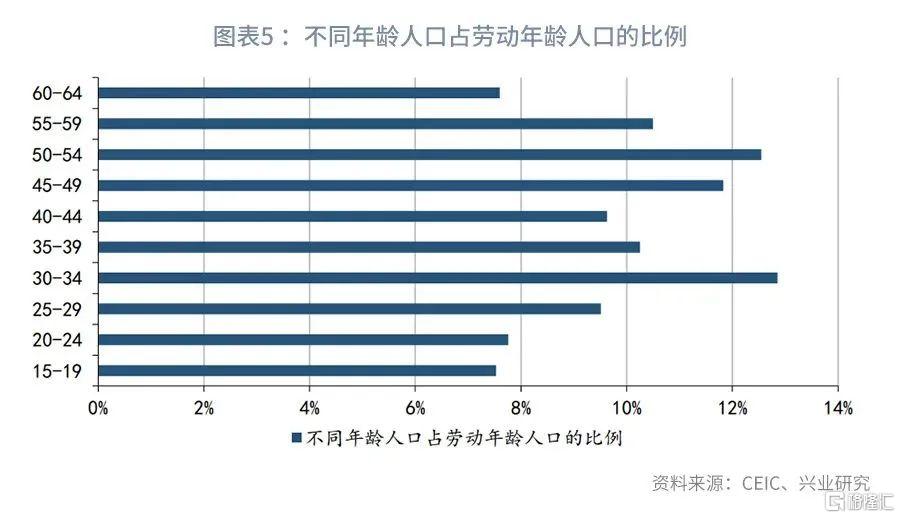

從勞動力的總量來看,如果我們按照國際慣例,將15-64歲人口定義為勞動年齡人口,那麼, 2020年50-54歲、55到59歲人口占全部勞動年齡人口的比例分別為12.5%和10.5%,合計接近勞動年齡人口的四分之一。可見,嬰兒潮一代是我國勞動力中的主力軍。因此,嬰兒潮一代退休將對我國勞動力供給產生深遠影響。

我們可以估算每一年退休人數和初次參加工作人數的變化。在退休人數方面,如果我們假設女性55歲退休、男性60歲退休,每年出生人數中男女比例相等,且不考慮死亡率等可能導致勞動力下降的因素,那麼,受嬰兒潮一代的影響,自2017年至2020年,我國每年達到退休年齡的人數超過2000萬。2021年達到退休年齡的人數略低於2000萬。2022年後,達到退休年齡的人數將再上一個台階。粗略估算下,2022年至2030年間,每年達到退休年齡的人數平均為2650萬。

在初次參加工作人數方面,根據《中國勞動統計年鑑2020》,我國城鎮就業人員中,16-19歲的比例僅為0.8%,遠低於16-19歲人口在勞動年齡人口中的佔比,而20-24歲就業人員在城鎮就業人員中的佔比達到6.8%,較為接近20-24歲人口在勞動年齡人口中的佔比。因此,我國勞動力初次參加工作的時間可能在20-24歲之間。我們假設勞動力初次參加工作的平均年齡為22歲。數據顯示,2009年以來我國初次參加工作的人數波動回落。2020年起我國初次參加工作的人數可能下降到2000萬以下。

綜合來看,2017年起,我國達到退休年齡的人數開始超過參加工作的人數。這也與我國經濟活動人口的變化接近。數據顯示,我國的經濟活動人口(包括失業人員和就業人員)自2016年開始負增長。需要關注的是,2017年至2021年間,每年達到退休年齡的人數與初次參加工作的人數之差在400萬以內,而到了2022年及其之後,這一數值會上升到700萬以上。

不過,衡量勞動力供給的指標是經濟活動人口,而經濟活動人口不僅受到年齡,還受到勞動參與率、延遲退休和提前退休等因素的影響。如果不考慮受疫情影響較大的2020年,2016年至2019年間經濟活動人口年平均下降0.1個百分點,而純粹按照年齡來推算,勞動力的年平均降幅為0.4%。

如果我們簡單假設2021年至2030年間經濟活動人口的變化等於初次參加工作人數與達到退休年齡人數之差,那麼,2022年至2030年間每年經濟活動人口的降幅在1.0%到1.5%之間。不過,考慮到延遲退休等因素的影響,經濟活動人口的實際降幅可能低於這一水平。

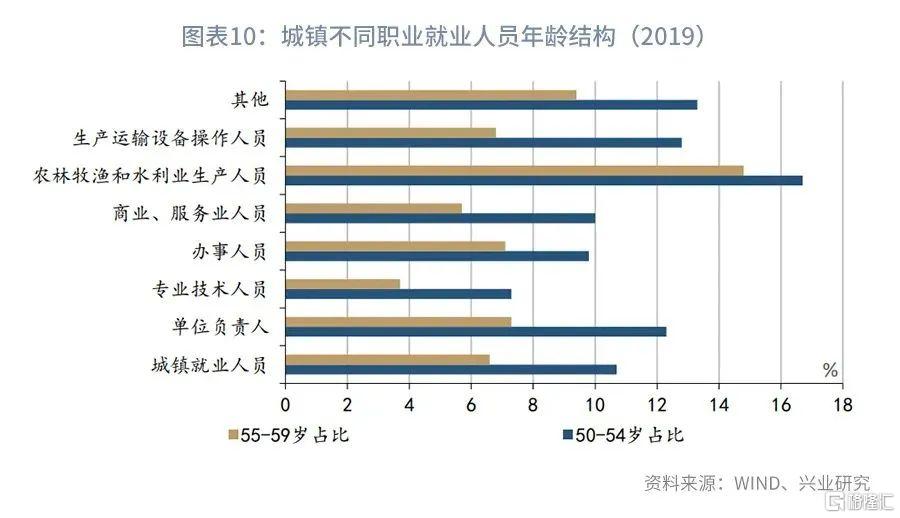

從勞動力結構來看,第一,農林牧漁、水利環境、公共管理、建築業、電力熱力、居民服務業和採礦業等行業更加依賴嬰兒潮一代的勞動力供給。2019年,在城鎮全部行業中,50-54歲和55-59歲就業人員的佔比分別為10.7%和6.6%,但在農林牧漁業中,50-54歲和55-59歲就業人員的佔比分別為16.6%和14.6%;在水利環境業中,上述佔比分別為14.4%和11.5%;在建築業中,上述佔比分別為14.8%和8.3%;在採礦業中,上述佔比分別為15.6%和7.5%。不過,在農林牧漁行業中,工作到60歲以上的現象十分常見。2019年農林牧漁業中28.7%的就業人員超過60歲。因此,嬰兒潮一代步入退休年齡對農林牧漁業影響較小。

第二,嬰兒潮一代中彙集了大量企業經營管理者和生產運輸設備操作人員。2019年城鎮就業人員中,50-54歲和55-59歲就業人員的佔比分別為10.7%和6.6%,但單位負責人中50-54歲和55-59歲就業人員的佔比分別為12.3%和7.3%,生產運輸設備操作人員中上述佔比分別為12.8%和6.8%,高於全部城鎮就業人員的平均水平。此外,農林牧漁和水利業生產人員中50-59歲人員的佔比也較高。

因此,從行業來看,嬰兒潮一代退休對水利環境、公共管理、建築業、電力熱力、採礦業和居民服務業的勞動力供給影響較大;從職業來看,嬰兒潮一代退休對單位負責人、生產運輸設備操作人員職業的勞動力供給影響較大。

三、嬰兒潮退休與消費結構

嬰兒潮一代步入老年將對我國的消費結構產生重要影響。考慮到我國與日本的文化更加類似,我們可以通過日本老年家庭的消費結構來了解我國嬰兒潮一代退休後,其消費結構可能產生什麼樣的變化。

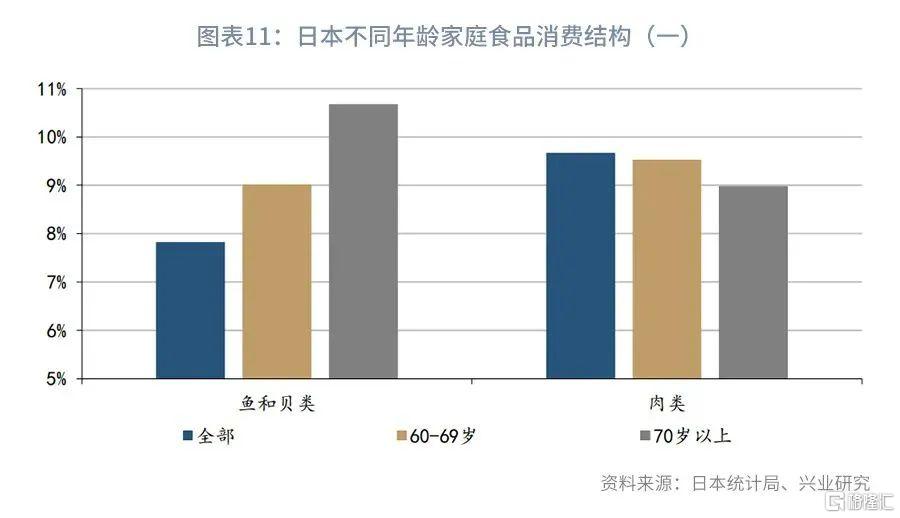

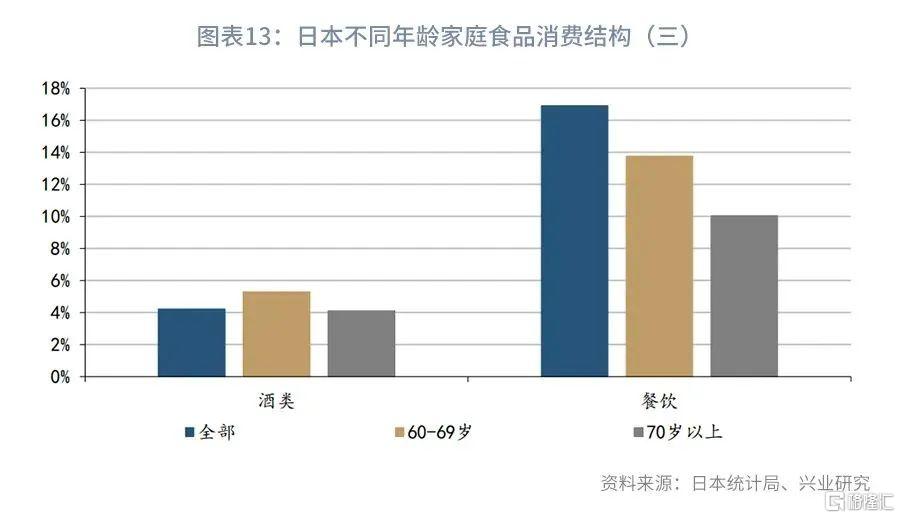

從食品消費來看,日本老年家庭更加註重健康飲食。2019年,與全部居民家庭相比,在日本户主60-69歲、70歲以上家庭的食品消費中,肉類消費、外出餐飲消費的佔比更低,魚和貝類、菜類和果類的消費佔比更高。此外,60-69歲家庭酒類消費的比例高於全部家庭和70歲以上的家庭。

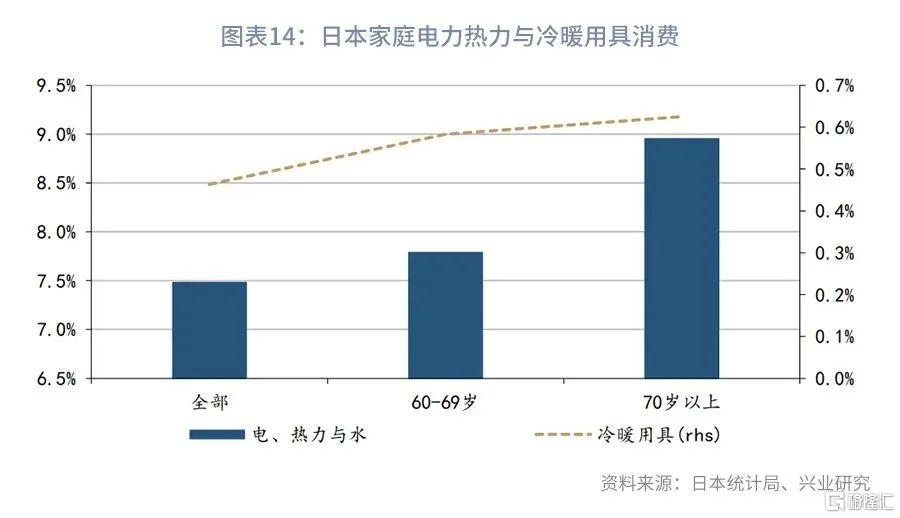

從生活用品與服務的消費來看,老年人對温度舒適的要求更高。2019年,與全部家庭相比,日本户主60-69歲、70歲以上家庭消費中,電力、熱力與水的消費佔比更高,在冷暖用具上的支出佔比也更高。與此同時,老年人也需要更多的生活服務。數據顯示,在日本户主60-69歲、70歲以上家庭的消費中,家務服務、設備維修服務的消費佔比也更高。

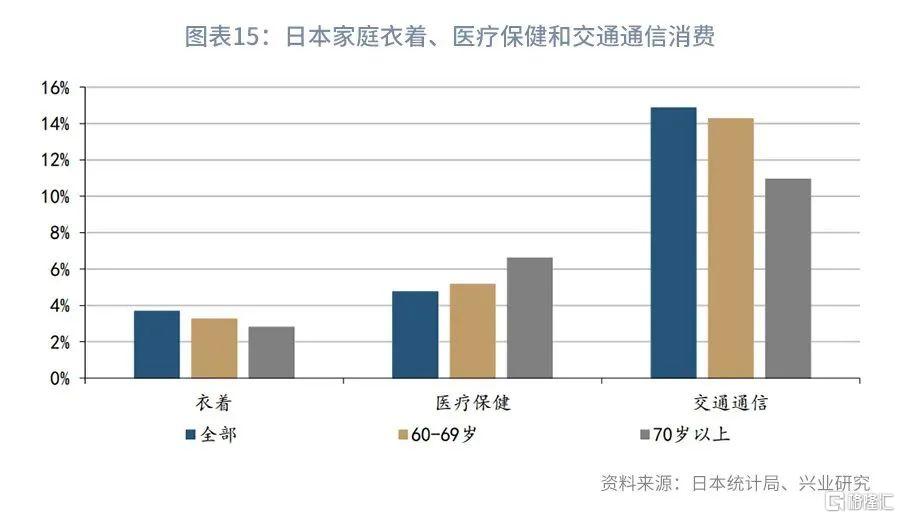

從衣着、醫療保健和交通通信消費來看,日本的經驗表明,老年人衣着和交通通信消費的佔比較低,醫療保健消費的佔比較高。尤其是當户主年齡超過70歲之後,交通通信消費佔比會出現顯著的下滑。

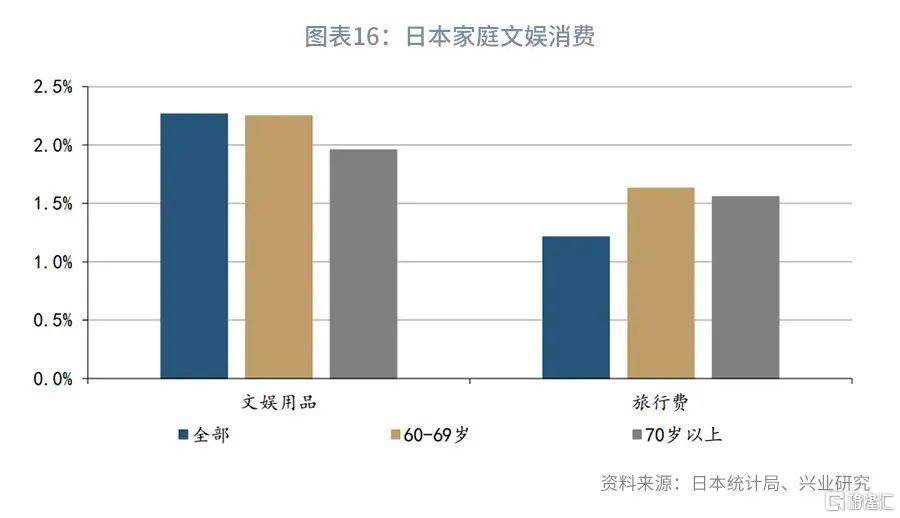

從文化娛樂消費來看,老年人熱愛旅行。2019年,雖然老年家庭在文娛用品上的消費佔比較低,但旅行費在消費中的佔比卻高於日本家庭的平均水平。

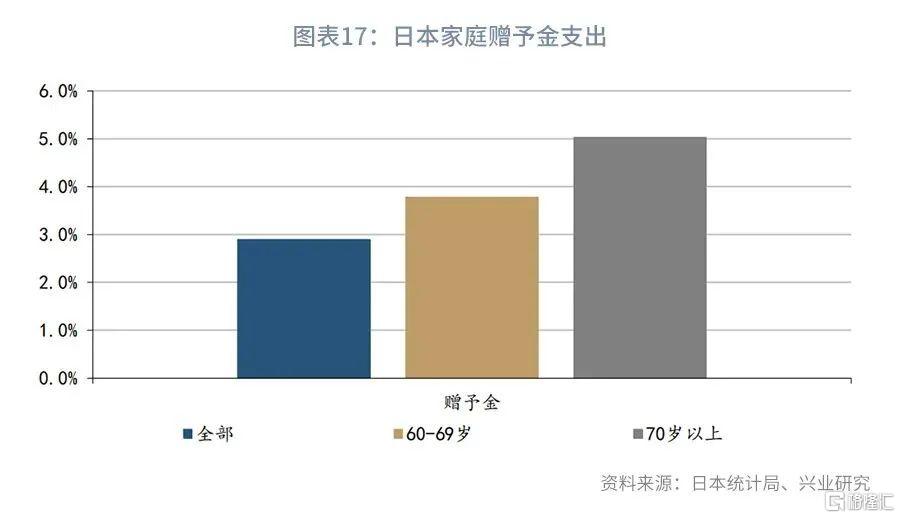

從其他消費來看,2019年,日本户主60-69和70歲以上家庭的消費支出中,贈予金的佔比要高於全部家庭的平均水平。這可能表明日本老年人在支持親朋和下一代方面的付出較多。

由此來看,當嬰兒潮一代步入老年之後,其在魚類菜類等健康食品、冷暖用具、家庭服務、醫療保健、旅行等領域的消費可能增加。不過,與日本老年人類似,對我國的老年人而言,支持子孫教育、購房等領域的支出可能對其消費能力產生一定的影響。

四、嬰兒潮退休與資產負債配置

嬰兒潮一代步入老年將如何影響其資產負債配置?本節將繼續考察日本的經驗。

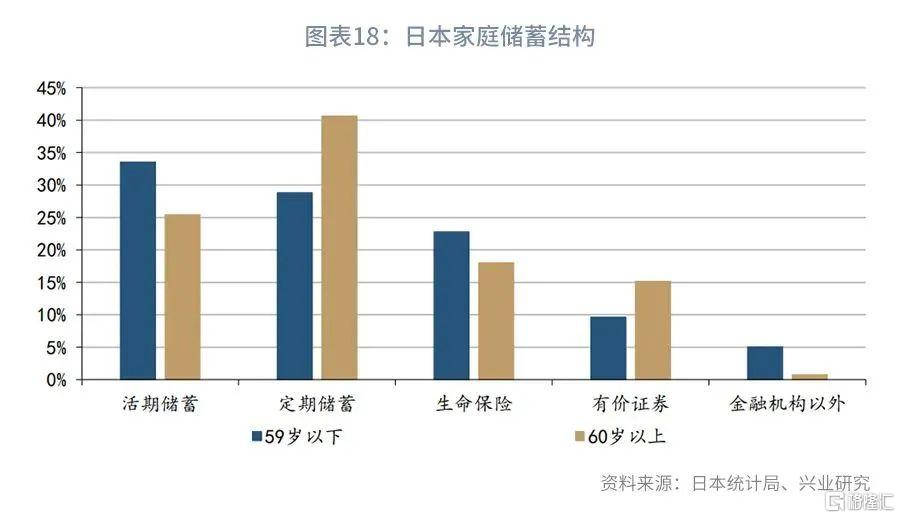

從儲蓄結構來看,日本統計局的家庭儲蓄口徑包括銀行儲蓄、保險、證券和金融機構以外的投資等。數據顯示,第一,日本老年家庭更加偏愛定期存款。2019年,59歲以下家庭活期和定期存款在全部儲蓄中的佔比分別為33.6%和28.8%,60歲以上家庭活期和定期存款在全部儲蓄中的佔比分別為25.4%和40.7%。

第二,日本老年家庭更加信賴金融機構。2019年,59歲以下家庭在金融機構以外的儲蓄佔全部儲蓄中的比例為5.1%,60歲以上家庭則為0.7%。

第三,日本老年家庭儲蓄中有價證券的比例較高。2019年,59歲以下家庭的有價證券佔儲蓄的比例為9.7%,60歲以上的有價證券佔儲蓄的比例為15.1%。這主要是因為日本養老金的有價證券投資較多。2021年第三季度末,日本政府養老金投資基金和養老金特別賬户中,國內外債券的佔比為51.0%,國內外股票的佔比為49.0%。

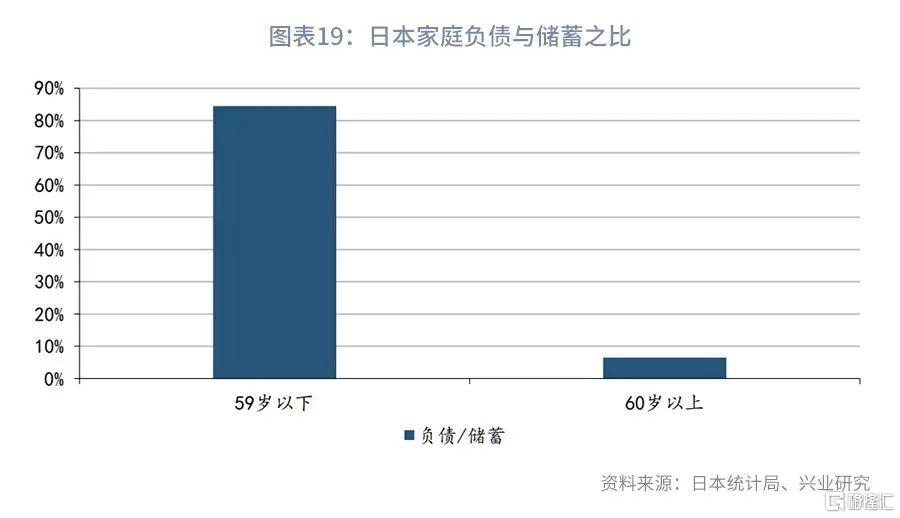

從負債與儲蓄之比來看,儲蓄與負債之比和户主年齡負相關。在2019年的日本,如果户主不超過60歲,其家庭負債與儲蓄之比約84.3%,但60歲以上家庭的負債與儲蓄之比陡降至6.3%。

因此,當嬰兒潮一代步入老年後,會大幅降低家庭槓桿率,更加偏好定期存款,並減少在金融機構以外的投資。

More Content