作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

新能源

今天新能源終於有了像樣的反彈了。新能源汽車指數+2.61%,鋰電池指數+3.27%,汽車零部件指數+2%。就像我昨天説的,這個板塊長期看肯定是不悲觀的,當然短期大家看重的因素各有不同。

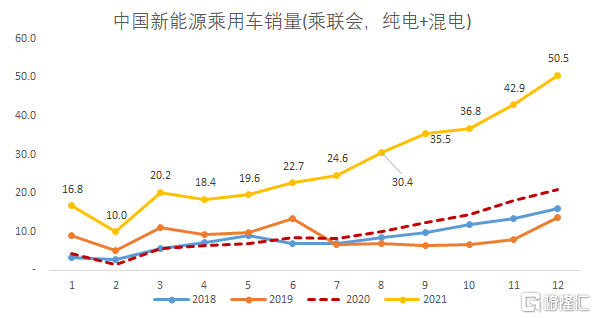

今天的暴漲是多重因素推動的,首先昨天出了國內12月汽車的銷量提醒市場終端銷量是有保證的:乘聯會口徑,12月國內新能源乘用車產量48.6萬輛,環比增長11.6%;批發銷量50.5萬輛,環比增長17.8%;零售銷量47.5萬輛,環比增長25.4%。全年新能源車乘用車整體產量為330萬輛,預計加上商用車整體接近350萬輛,整體符合市場的預測。

乘聯會方原來預期2022年新能源乘用車銷量480萬輛,目前應調整到550萬輛以上,新能源乘用車滲透率達到25%左右。新能源汽車有望突破600萬輛,新能源汽車滲透率在22%左右。

接着昨天德方納米出了年度預吿,完全超過市場預期(超出了市場預期將近50%)。如果説之前容百隻是符合或者略超預期,那麼德方的預吿很強有力地吿訴了市場中游材料的業績在今年漲價的推動下,單噸淨利潤是有大幅上升的可能性的,特別是那些提前做好了準備(正極材料公司有碳酸鋰的庫存在漲價情況下大幅降低了成本),並且有寧德或者比亞迪這樣的大廠做銷量背書。

新能源汽車整體跌了這麼久,疊加12月銷量以及龍頭公司的年報預吿使得今天有暴力反彈。當然今天這種暴漲要先當反彈來看,21年的業績線能不能支撐新能源汽車板塊做修復需要觀察,當下市場還是擔心上游碳酸鋰的漲價問題。

當然現在也有一些傳聞説要對鋰價格進行管控,比如管住無錫電子盤,提高保證金。今天無錫電子盤碳酸鋰的期貨連續兩天大幅跳水,兩天內從42萬元/噸跌到35萬元/噸,不過幾個鋰礦公司並未受到期貨價格的影響。

這裏再強調下對於中游,當下的風險是不排除1-2季度動力電池毛利率繼續下探(由於碳酸鋰採購價格反應在成本端有滯後性)。中游的選股依據:如果22年是碳酸鋰決定電池產出總量,而非車企、儲能需求決定,則各個子領域原本的供求關係變化為相比碳酸鋰是否過剩,相對依舊平衡的環節其出貨量、單位利潤將依舊有保證。從板塊供需關係來看,銅箔/隔膜/六氟相對緊張。

互聯網:

互聯網受昨晚中概影響,今天互聯網整體大幅反彈,今天就來好好説下恆生互聯和中概互聯,首先各類估值和資金面。

1、歷史估值方面,中概互聯板塊總體估值處於歷史較低水平:

2019年以來,中概互聯板塊:PE_TTM估值處於歷史最低23%以內;PB估值處於歷史最低1%以內。總體估值處於歷史最低3%以內。

2、絕對與相對估值分析,中概互聯板塊估值性價比和業績成長性較高:

絕對估值方面,2019年年初至今,中概互聯板塊指數漲幅落後業績成長超過200%。

相對估值方面,2019年年初至今,中概互聯板塊指數分別跑輸納斯達克及創業板指119%和154%。

相較境外同行,中概互聯指數權重股價格漲幅大幅落後於業績成長,板塊估值性價比和業績成長性較高。

3、監管影響或已充分體現,板塊指數相關ETF份額逆勢快速提升

香港市場放寬了中概股二次上市和雙重主要上市限制,符合條件的美股中資企業較之前顯著增多。

2021年12月24日,證監會就境外上市新規徵求意見:完善制度並不是對境外上市監管政策的收緊,在遵守境內法律法規的前提下,滿足合規要求的VIE架構企業備案後也可以赴境外上市。

2021年2月中旬至今,中概互聯網ETF持續大額淨申購,ETF份額逆勢增長652%。

所以,論估值的話,無論是恆生科技互聯網還是中概互聯網都絕對是低估和超跌了,雖然現在這兩個板塊下跌都不怎麼講估值了,但是拉長時間線來看,股票就像一隻汪,市場價值就是遛狗的主人,這隻狗有時會快於主人,有時候則落在主人後面,但是終究要回到主人身邊的。互聯網依舊是最賺錢的行業之一,而幾個龍頭公司的地位,就算再怎麼被打,還是行業老大。

再然後是政策面,2021年以來,恆生互聯網科技業指數已下跌35.08%,互聯網企業前期回調很大程度上體現了行業加強監管、短期業務整改的影響。

去年11月,副總理在人民日報發表署名文章《必須實現高質量發展》,其中提到“加強對平台經濟的監管,又要鼓勵平台經濟創新,培育有一流國際竟爭力的平台企業“,對比之前政策口講話中只談監管、反壟斷的口風有明顯緩和。此外,根據今年ZY經濟工作會議的表述,相比於去年“強化反壟斷和防止資本無序擴張",今年“要正確認識和把握資本的特性和行為規律”的表述更為温和,這是經過過去一年的監管治理,資本無序擴張的行為得到了很大程度的遏制。要為資本設置“紅綠燈”,或也意味着明年對互聯網龍頭企業的監管將進入到制度化階段,此前受到壓制的風險偏好未來也將得到一定程度的修復。

所以要麼龍頭,要麼ETF,都是穩妥的選擇。

最後是風險點,首先是情緒上的修復並不能掩蓋政策面上的頹勢,雖然據傳聞説反壟斷的腳步放緩了,但並沒有實際上消失;2022年目前能看到的幾個針對互聯網的大方向有幾個,第一個是加税,補税,這事大或者小主要看公司類型;其次是拆分,各種股權變更以及像騰訊賣京東,阿里賣微博一樣,2022年可能會出現較多的股權變化,這對龍頭還是利好,對小公司那要另説。

More Content