本文來自:平安研究,作者:陳建文

摘要

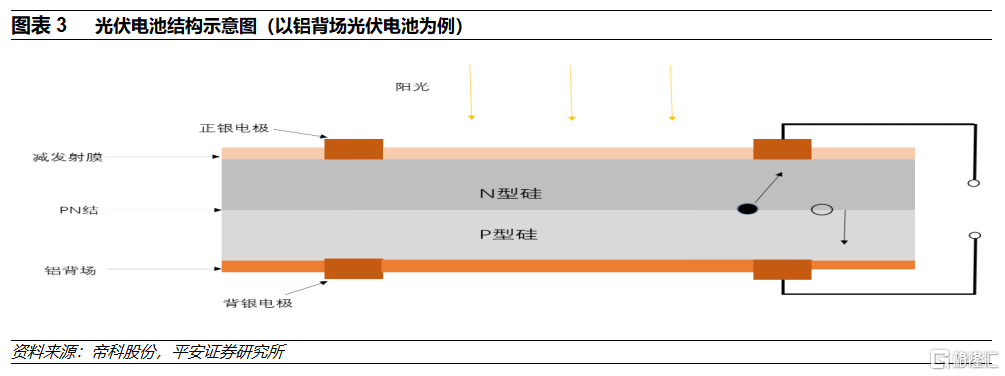

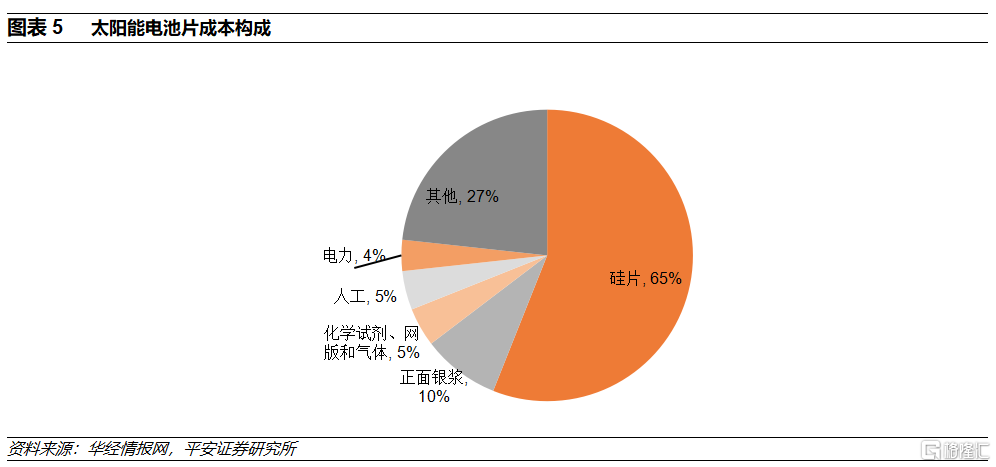

光伏銀漿是光伏電池的重要輔料:光伏銀漿是以高純銀粉爲導電相、玻璃氧化物爲粘結相,有機載體組成的混合物,經過攪拌、三輥軋製後形成的均勻膏狀物。光伏銀漿通過絲網印刷工藝附着在光伏電池片,烘乾燒結後形成光伏電池的金屬電極,可收集和傳導光伏電池表面電流。光伏導電銀漿是光伏電池最重要輔料,直接影響電池光電轉換效率。在光伏電池片中,銀漿是除硅片外,成本佔比第二的材料,約佔光伏電池片成本的10%。

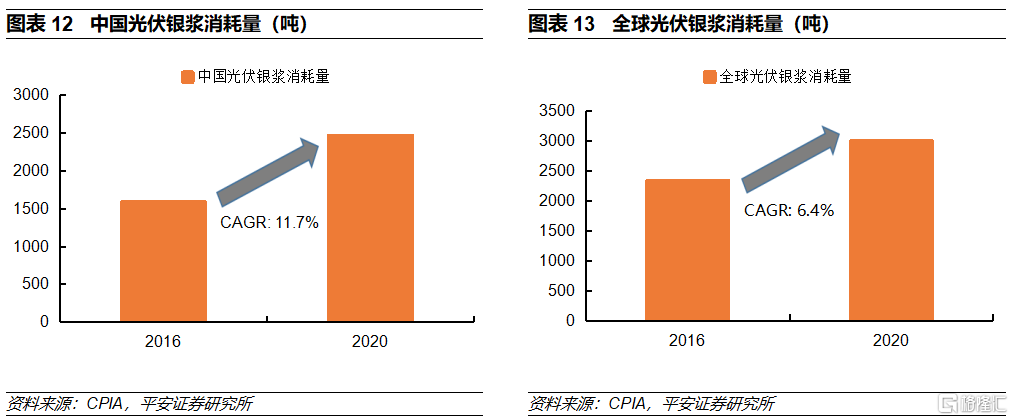

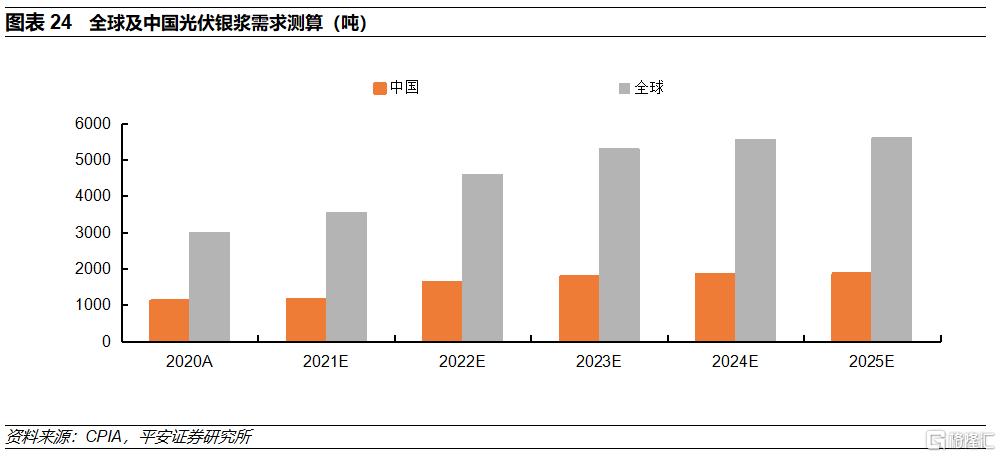

光伏銀漿需求增長,各類型光伏電池單位銀漿用量降低: 2020年全球及中國光伏銀漿消耗量爲2990噸和2467噸,2016~2020年年複合增速分別爲6.4%和11.7%。由於成本佔比較高,光伏行業致力於降低單位電池片光伏銀漿用量,未來各類電池單位電池片銀漿用量將持續降低。另一方面,憑藉較高的光電轉換效率,N型光伏電池的市場份額有望逐步提高,而N型電池是雙面電池,單位電池片銀漿的用量大幅高於目前主流的 P型電池,有利於提升銀漿需求量。我們認爲儘管未來各種光伏電池銀漿單位用量減少,但在光伏行業較快發展以及N型電池佔比提升下,全球及我國光伏銀漿需求量將較快增長,其中全球銀漿需求量將由2020年的2990噸增加至2025年的5607噸,年複合增速約爲13%,而中國光伏銀漿需求量(不包括出口電池銀漿消耗量)將從2020年的1109噸提高到2025年的1869噸,年複合增速約爲11%。

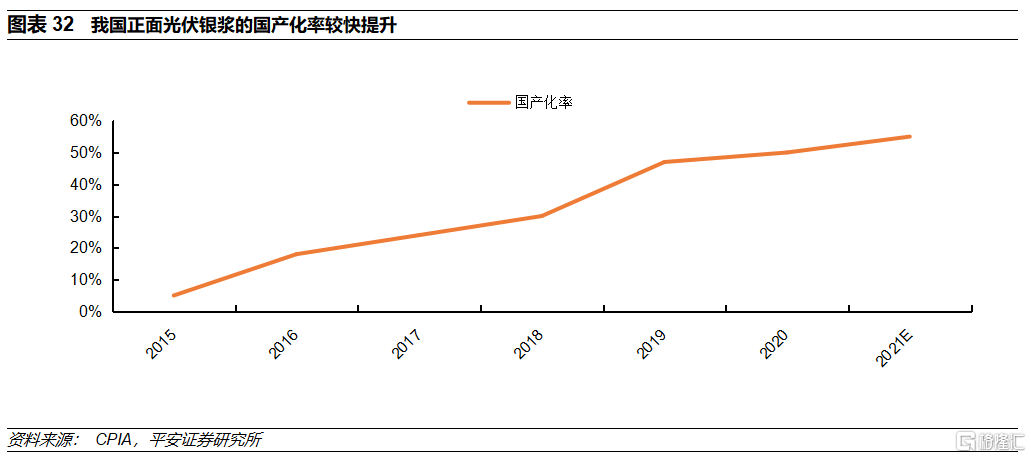

光伏銀漿生產具較高門檻,國產化如火如荼:光伏銀漿需隨下遊技術迭代和客戶需求調整配方和生產工藝,具有一定定製特點。生產過程中,除了對原材料品質、選型要求較高外,漿料的配料方案、製作工藝、量產穩定性需經過長期的研發攻關、持續優化,具有較高門檻。隨着技術進步,憑藉本土化以及成本優勢,我國光伏銀漿的進口替代趨勢明顯,其中正面光伏銀漿國產化率由2015年約5%大幅提升到2020年50%,以聚合股份、帝科股份和晶銀新材爲代表的公司脫穎而出。預計未來我國光伏銀漿國產化進程仍將持續。

N型光伏銀漿國產化提升空間大,低溫銀漿尚待突破:N型和P型電池光伏銀漿存在一定差異,其中N型TOPCon電池細柵使用銀鋁漿,N型異質結電池使用低溫銀漿。受制規模和技術,我國N型光伏銀漿國產化較低,2020年僅約爲20%,未來提升的潛力較大。N型異質結電池由於金屬化電極燒結溫度遠低於TOPCon和P型電池,銀漿的配方體系發生重大變化,對原材料和生產工藝控制要求更高,具有更高的壁壘。目前我國低溫銀漿處於發展初期,尚待進一步突破,全球低溫光伏銀漿主要由日本KE提供。

投資建議:儘管未來各類型電池單位銀漿用量減少,但在光伏行業較快發展以及N型光伏電池推廣帶來銀漿用量增加助力下 ,我國光伏銀漿需求增長確定。光伏銀漿技術進步較快,具有一定定製特點,存在較高進入門檻,國產化替代持續推進,國產化前景看好。我們認爲光伏銀漿龍頭企業擁有技術、客戶等優勢,具備較明顯的先發優勢,未來受益行業較快發展。

風險提示:1)光伏行業發展低於預期風險。光伏銀漿發展和光伏行業密切相關,如果未來全球及中國新增光伏發電裝機容量低於預期,將會對光伏銀漿的需求造成較大的不利影響;2)原材料價格波動的風險。光伏銀漿成本主要是銀粉,而銀粉價格與白銀價格直接關聯,如果未來白銀的價格波動較爲劇烈,而光伏銀漿價格未能及時調整,將造成光伏銀漿企業經營較大波動;3)市場競爭加劇風險。下遊旺盛的終端需求爲光伏銀漿行業快速發展帶來了良好的市場機遇,如果現有廠家產能增加較快,或有更多的新進入者,將使得行業競爭加劇,削弱相關企業的盈利能力。

01

光伏銀漿概況:光伏電池的重要輔料

1.1 光伏銀漿是光伏電池正極金屬材料,成本佔比較高

光伏銀漿屬於電子導電漿料的一種。導電漿料主要由導電相、粘結相和液體載體組成,經攪拌、軋製後製成的粘稠膏狀物。由於銀是導電性最好的金屬,且化學性質穩定,在電子導電漿料中扮演重要作用,目前約80%電子漿料以銀粉爲導電相;而銅儘管導電性和銀較爲接近,但化學性質活潑,容易在空氣和高溫下被氧化,從而增大電阻,作爲導電漿料綜合性能遜於銀漿。

光伏銀漿是以高純銀粉爲導電相、玻璃氧化物爲粘結相,有機載體組成的混合物,經過攪拌、三輥軋製後形成的均勻膏狀物。這種膏狀物通過絲網印刷工藝附着在光伏電池片,烘乾燒結後形成光伏電池的金屬電極,可收集和傳導光伏電池表面電流。目前銀金屬電極在光伏電池電極佔比高達99.9%。

光伏導電銀漿是光伏電池最重要的輔料,直接影響光伏電池光電轉換效率。在光伏電池片中,銀漿是除硅片外,成本佔比第二的材料,約佔光伏電池片成本的10%。光伏銀漿主要有兩種分類方法,其中按照銀漿在電池片的位置,可分爲正面銀漿和背面銀漿,目前正面銀漿是主導產品;按照銀漿燒結形成在基板導電的溫度,光伏銀漿又可分爲高溫銀漿和低溫銀漿,目前高溫銀漿是主流產品。

1.2 光伏銀漿是配方型產品

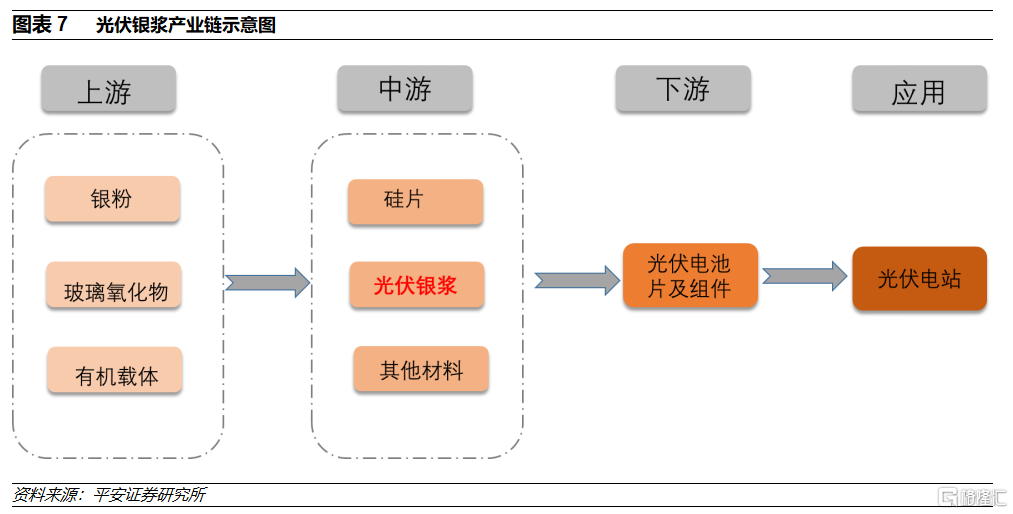

光伏銀漿的上遊是銀粉、玻璃氧化物和有機載體,其中銀粉對光伏銀漿的性能影響較大,在形態、一致性要求較高,目前主要爲國外企業壟斷;玻璃氧化物和有機載體我國供給則相對寬裕。光伏銀漿下遊是電池片和電池組件,和光伏行業發展高度相關,全球光伏行業長期發展前景良好,需求較爲強勁,有利於光伏銀漿規模的擴大。另一方面,光伏電池技術進步和路線的變化也要求銀漿企業及時做出相應調整。

光伏銀漿處於產業鏈中遊,是配方性產品,配方、生產工藝控制以及客戶服務直接影響企業競爭力。爲了減少原材料價格波動影響,光伏銀漿價格以銀價爲基礎,再結合供需和其他因素綜合確定。

02

未來光伏銀漿需求持續增長,單位電池用量逐步減少

2.1 需求持續增長,正面光伏銀漿佔據主導

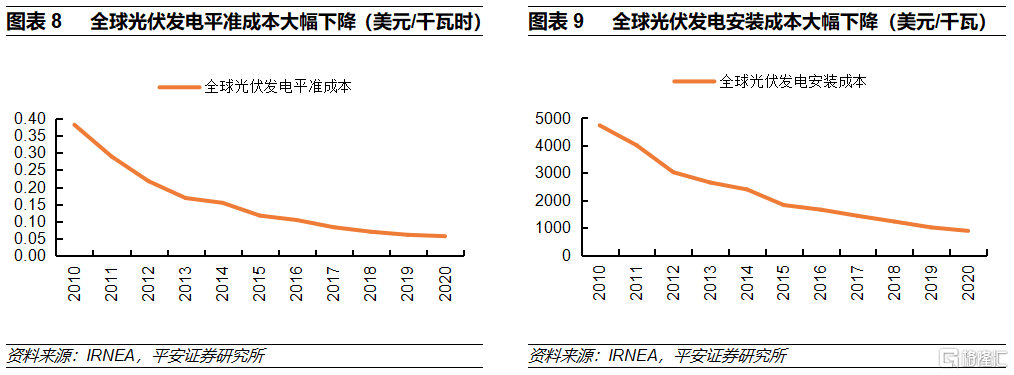

隨着技術進步,光伏發電成本大幅下降,是可再生能源中成本下降較明顯的發電方式。根據IRNEA(國際再生能源機構),光伏平準發電成本和安裝成本2020年分別爲0.057美元/千瓦時和883美元/千瓦,相比2010年大幅下降85%和81%。目前光伏發電與傳統化石能量發電相比已經具備成本優勢,進入平價時代。憑藉成本以及碳減排優勢,光伏發電已經成爲了全球新增發電的主力,根據IEA(國際能源署),在2020年新增發電裝機容量中,光伏發電位列第一,約佔2020年全球新增發電裝機容量的39%。

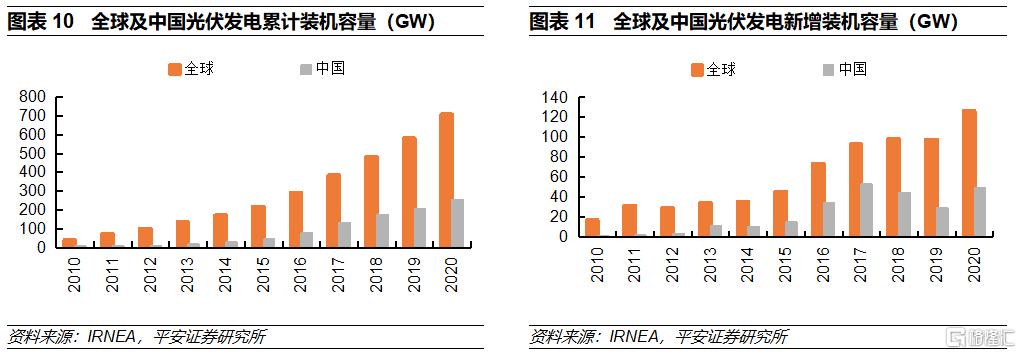

全球光伏發電呈現快速發展態勢,2020年全球光伏累計裝機容量707GW,是2010年的17.6倍;中國光伏累計裝機容量達到253.8GW,爲2010年的254倍,位居全球第一。同時中國也成爲了全球最大的光伏組件生產國,約佔全球光伏組件產量的70%。

儘管2016~2020年期間光伏行業受2018年中國補貼滑坡以及疫情影響,全球及中國光伏銀漿依然保持增長。根據CPIA(中國光伏行業協會),中國光伏銀漿消耗量由2016年的1585噸提升到2020年的2467噸,年複合增速爲11.7%;全球光伏銀漿的消耗量由2016年的約2331噸提高到2020年的2990噸,年複合增速約6.4%。

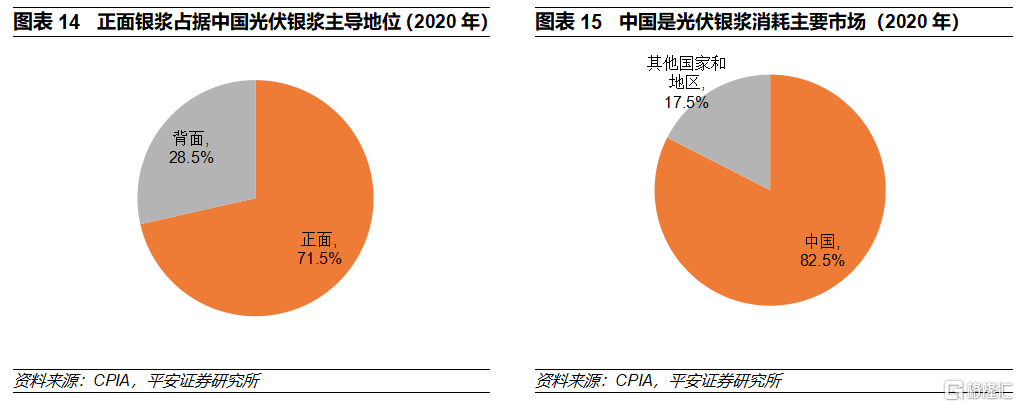

分結構看,由於目前以正面銀漿需求爲主的P型光伏電池是主導產品,正面光伏銀漿佔據絕大部分市場份額,2020年約佔中國光伏銀漿需求量的71.5%,在全球市場亦是如此。中國在光伏電池片和組件的生產中具有領導地位,2020年分光伏電池產量134.8GW,約佔全球光伏電池產量的82.5%,爲此,全球光伏銀漿的主要市場也主要在中國,2020年中國在全球光伏銀漿消耗量佔比高達82.5%。

2.2 N型光伏銀漿迎良機,各類型電池光伏銀漿單位使用量有望持續下降

1)N型光伏電池份額提升,銀漿消耗量高於P型電池

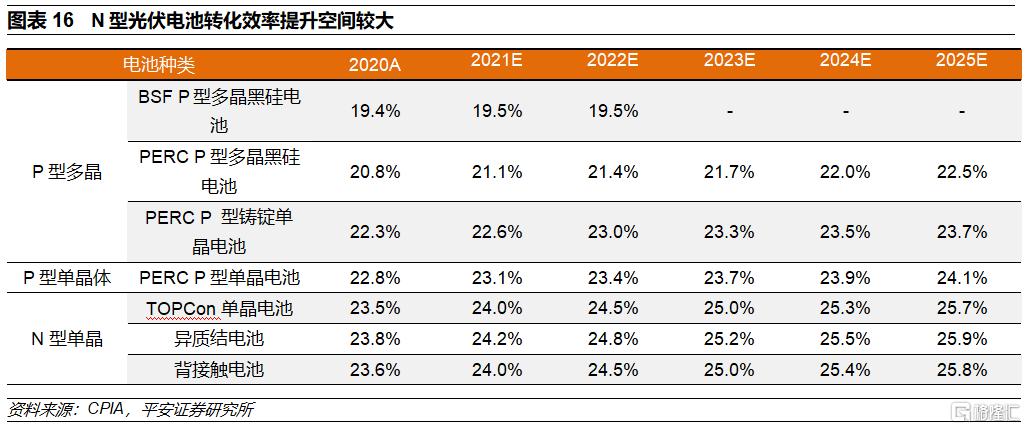

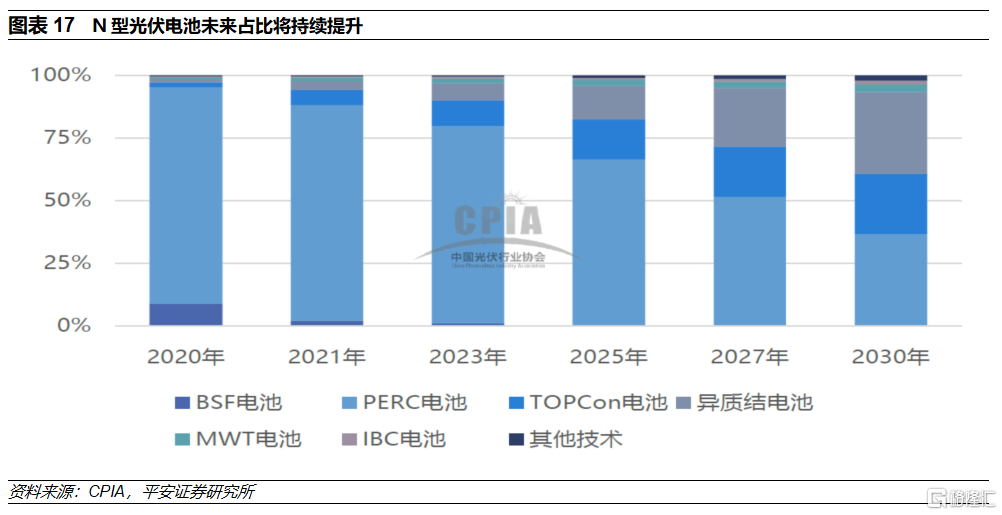

最終決定光伏電池發電成本是光電轉換效率,根據經驗公式,電池轉換效率提升1%,成本可下降7%,因此光伏電池技術致力於持續提高轉換效率。目前光伏電池技術包括了P型和N型電池,其中P型中PERC(發射極鈍化和背面接觸) 電池轉化效率持續提升,2020年轉換效率提高到20.8%,發展較爲迅速,已成爲了目前主流產品,2020年佔光伏電池份額爲85.5%。未來P型PERC電池轉換效率將繼續提升,預計到2025年將提高到22.5%,仍將是主要產品之一。

與此同時,N型電池(主要是TOPCon和異質結(HJT)電池)儘管量產規模較小(2020年市場份額爲3.5%),但未來轉換效率提升空間高於P型,隨着未來生產成本降低和良率提升,競爭力將不斷增強,市場佔有率將逐步提高,成爲光伏電池的發展重要發展方向。

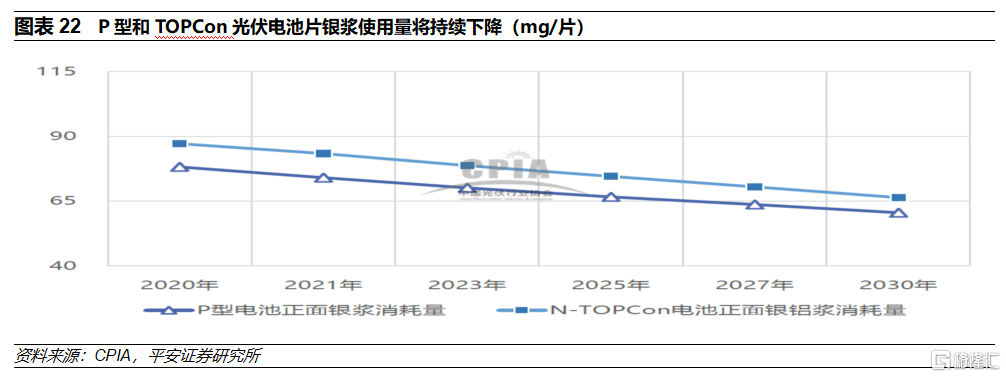

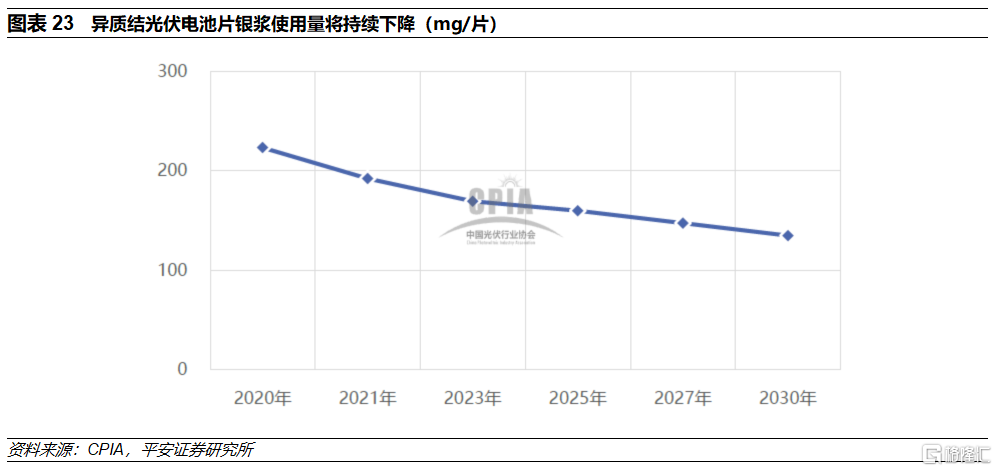

技術及產品變化對銀漿需求產生重大影響。N型電池是天然的雙面電池,光伏銀漿消耗量高於P型,根據CPIA,2020年P型電池片銀漿的消耗量爲107.3mg/片;N型電池片中TOPCon(隧穿氧化層鈍化接觸)電池銀漿消耗量爲164.1mg /片,比P型電池片高53%;而異質結N型電池(具有本徵非晶層的異質結)銀漿的消耗量爲223.3mg/片,比P型電池片高108%,且使用低溫銀漿。

2)柵線寬度下降助力銀漿用量減少

由於銀的價格昂貴,銀漿在光伏電池成本佔比較高,在不影響甚至提高銀漿性能的條件下,使用賤金屬替代或者減少單位用量,從而降低成本,成爲了光伏電池行業追求的目標。其中賤金屬替代如銅漿目前仍處於研究探索階段,實際應用不多,而通過印刷柵線變化減少漿料用量則獲得較快發展。

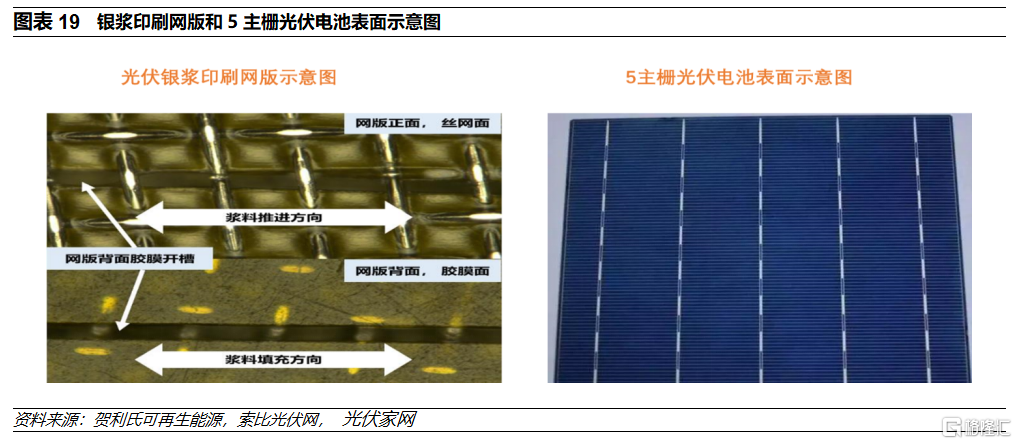

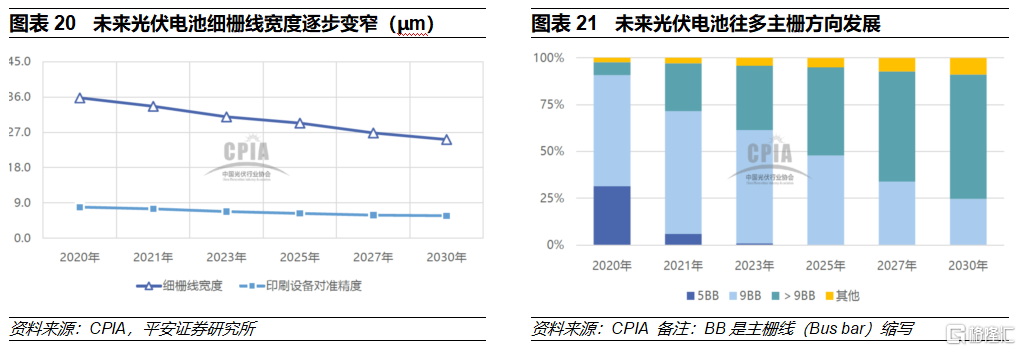

光伏銀漿作爲金屬電極包括主柵和細柵,其中前者起到匯流和串聯作用,後者用於收集光生載流子。光伏銀漿採用絲網印刷技術,在光伏電池片形成主柵和細柵。在主柵方面,通過增加主柵數量可縮短電池片內電流橫向收集路徑,減少電池功率損失,提高電池應力分佈的均勻性以降低碎片率,提高導電性。目前光伏電池佔比較高的5主柵產品,未來隨着電池片尺寸增加,9主柵及以上電池片佔比將持續提升。細柵方面,在不增加電阻下,減少柵線寬度,在降低遮光損失的同時降低柵線銀漿用量,爲此,光伏電池細柵的寬度不斷下降。根據CPIA,2020年我國光伏電池細柵的寬度已降低到約35.8μm,預計2030年將進一步下降爲25.2μm。我們認爲,未來光伏主柵和細柵寬度減少將助力單位銀漿用量持續下降。

3.3 光伏銀漿需求預測

根據以下主要假設,我們對光伏銀漿需求作測算,

(1) 2021~2025年全球及中國光伏新增裝機量持續增長。

(2) 2021~2025年P型光伏電池佔比下降,而TOPCon和異質結電池佔比持續提升。

(3) 2021~2025年隨着技術及工藝進步,各種光伏電池片單位銀漿的消耗量下降。

(4) 全球光伏電池產品結構和中國基本相近。

我們預計未來隨着光伏行業發展,光伏銀漿的需求將持續增加,其中全球銀漿需求量將由2020年的2990噸增加至2025年的5607噸,年複合增速約爲13%,而中國光伏銀漿需求量(不包括出口電池銀漿消耗量)將從2020年的1109噸提高到2025年的1869噸,年複合增速約爲11%。

03

國產化如火如荼,N型光伏銀漿國產化提升空間大

3.1 光伏銀漿具備一定進入門檻,銀粉國產化尚待提高

1)配方和工藝是光伏銀漿主要壁壘,具有一定定製化特徵

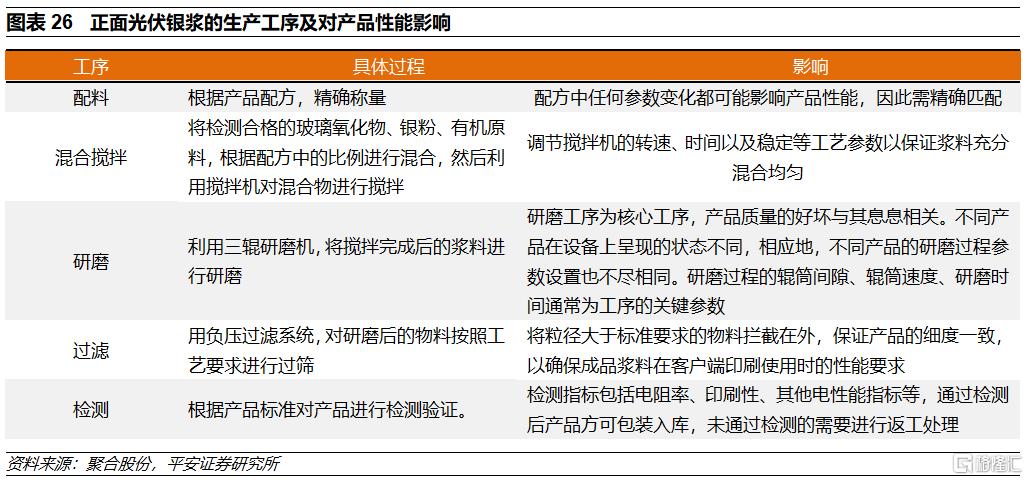

光伏銀漿中正面銀漿要求高於背面銀漿,是目前主導產品。我們以正面銀漿爲例,對銀漿的生產技術進行介紹。正面銀漿集金屬材料、無機材料、高分子材料、納米科學於一身,其製備涉及到低熔點玻璃製備技術、漿料加工技術、流變學、細線印刷、高溫燒結等諸多領域,具有一定的門檻,其中技術難點又主要在配方和生產工藝兩個方面。

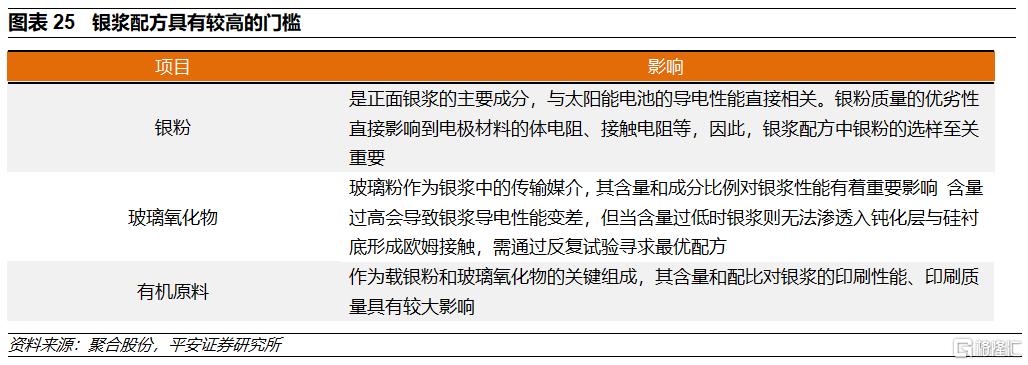

配方方面,銀漿配方任何參數的調整都可能會影響與電池片廠商生產工藝的適配性及電池片的光電轉化效率,需要在緊密跟蹤下遊技術迭代下,按照不同技術路線、不同客戶需求積極調整配方,具有一定定製化特徵。正面銀漿由銀粉、玻璃粉、有機原料等成分組成,其組成物質的化學價態、品質、含量、形狀、微納米結構等參數均可能對銀漿的性能產生影響,正面銀漿的研發和製備對組成物質的要求十分嚴格。其中,銀粉質量的優劣性直接影響到電極材料的體電阻、接觸電阻等,選擇合適形態、粒徑、穩定性的銀粉至關重要;玻璃粉作爲銀漿中的傳輸媒介,含量過高會導致銀漿導電性能變差,但當含量過低時銀漿則無法滲透入鈍化層與硅襯底形成歐姆接觸,需通過反覆試驗尋求最優配方;而有機原料的含量和配比直接關係到銀漿的印刷性能和質量。

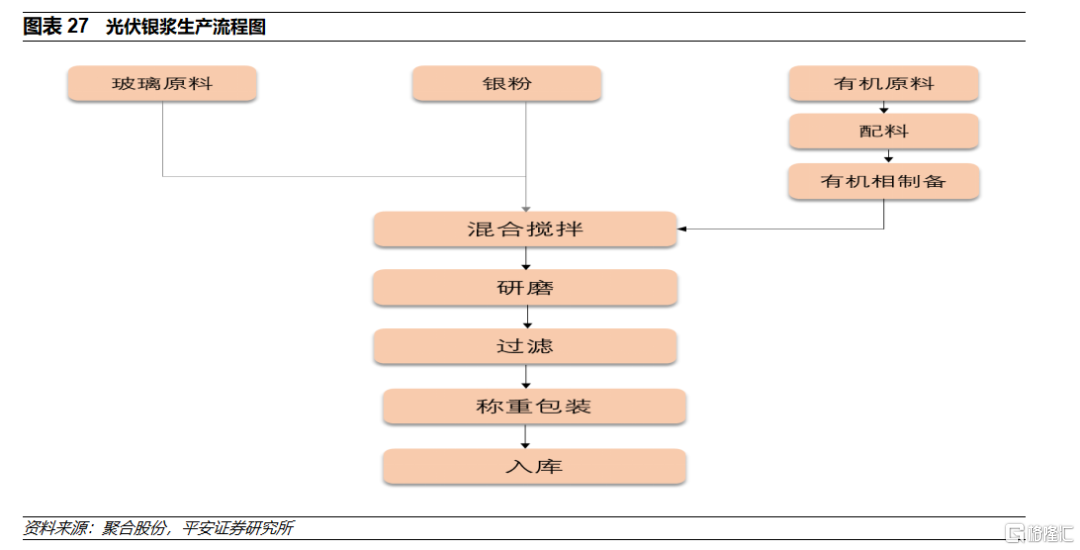

生產工藝方面,光伏銀漿的生產流程主要包括配料、混合攪拌、研磨、過濾和檢測五道工序,其中研磨是核心工序,需要根據配方對研磨過程的輥筒間隙、輥筒速度、研磨時間等關鍵參數進行設定。

總體來看,正面銀漿的製備過程中,除了對原材料品質、選型要求較高外,漿料的配料方案、製作工藝、量產穩定性需經過長期的研發攻關、持續優化,以確定適用於不同下遊產品的最優配方,從而達到預期的導電和應用效果。

此外,下遊客戶對正面銀漿廠商會進行多維度,長週期的考量認證,也有一定進入門檻。認證過程主要包括供應商初評、樣品檢測、產品報價、小批量試用、穩定性檢測、批量生產等階段,認證過程苛刻。從新產品開發到實現大批量供貨需要較長時間。

2)銀粉技術門檻高,市場由海外公司壟斷

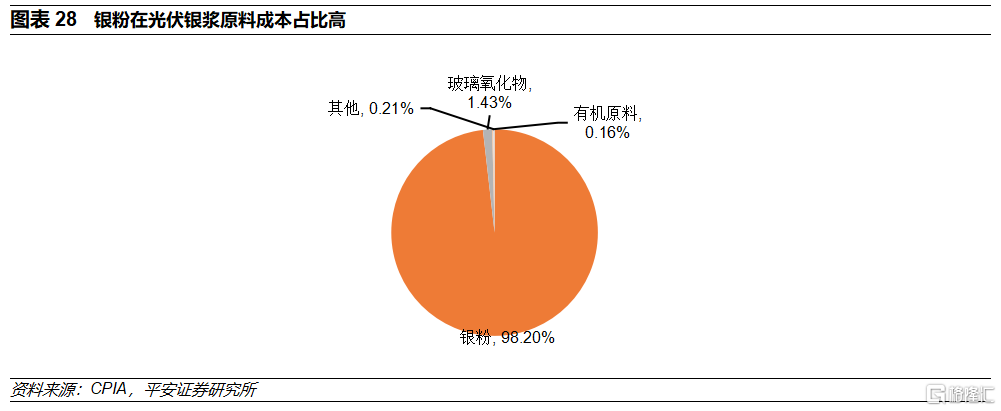

光伏銀漿成本主要由原材料構成,其中銀粉在原材料佔比超過95%。銀粉的製備方法種類繁多, 如機械球磨法、蒸發冷凝法、化學還原法、電化學沉原法等,由於化學還原法工藝和設備簡單、原料較容易獲得是主要的生產方法之一。

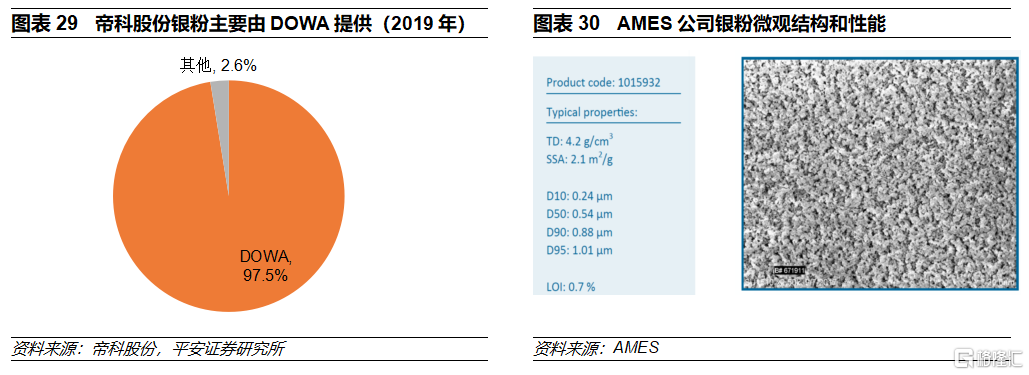

銀粉的粒徑大小、粒徑分佈、振實密度、比表面積等性能均會對銀粉品質產生重大影響,具有較高的技術門檻。目前全球光伏銀粉的市場集中度高,主要廠商有日本DOWA公司(DOWA ELECTRONICS MATERIALS CO.,LTD)、美國AMES公司(Ames Goldsmith Corporation)等,其中DOWA公司銀粉粒徑範圍小、表面有機包覆較好、分散性良好、質量穩定,具有突出的優勢,在全球光伏銀粉的市佔率超過50%,具有一定壟斷地位,是光伏銀漿行業的首選銀粉供應商。國內光伏銀粉的廠商包括蘇州思美特、山東建邦、寧波晶鑫電子材料等,雖然國產銀粉產品在某些單項性能和進口銀粉不相上下,但是在品質的一致性和穩定性上仍有一定的差距,暫無法動搖國外廠商的市場主導地位。

3.2 光伏銀漿國產化如火如荼,龍頭公司崛起

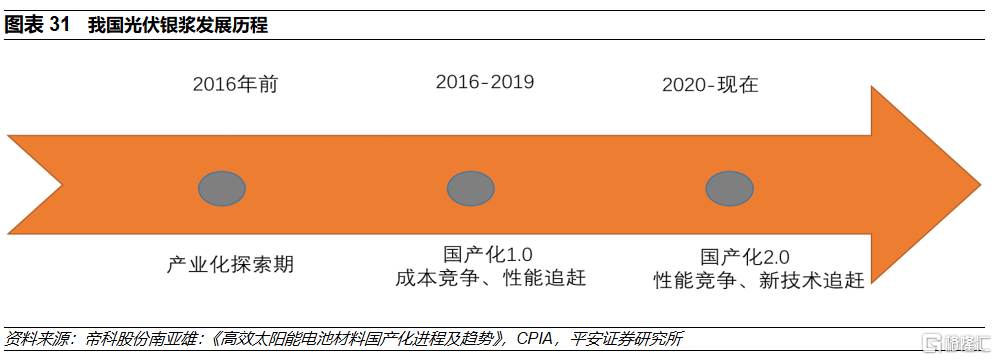

在光伏行業發展早期,由於較高的技術門檻,在2011 年以前,我國銀漿技術一直未有突破,基本上依賴進口。隨着我國光伏行業壯大,併成爲全球光伏電池片及組件的主要生產國,光伏銀漿國產化進程加速。2013年前後涌現出了以帝科股份、蘇州晶銀、匡宇科技爲代表光伏銀漿生產企業,挑戰杜邦、賀利氏、三星SDI 和碩禾等海外銀漿生產企業的市場地位。近年來,隨着國內光伏銀漿產品性能提高、憑藉本土化以及成本優勢,市場佔有率持續提升。其中,背面銀漿已基本實現國產化;國產正面銀漿的市場份額由2015年約5%提高到2020年的50%。預計未來光伏銀漿國產化的趨勢仍將延續。

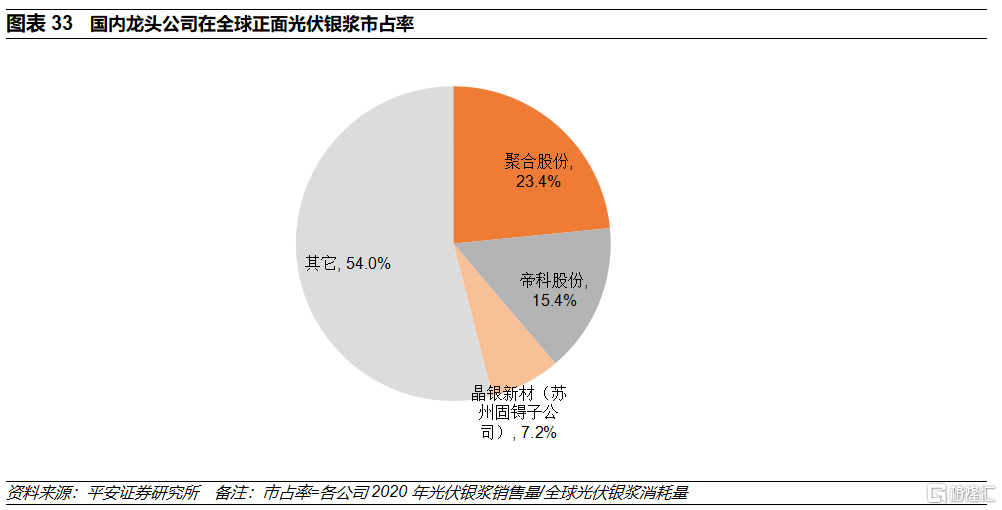

目前我國光伏銀漿生產集中度不高,但以聚合股份、帝科股份爲代表的公司在市場競爭中脫穎而出,市場及客戶的認可度提升,逐漸確立了領先優勢。2020年龍頭公司聚合股份、帝科股份、晶銀科技分別佔全球正面光伏銀漿份額的23%、15%和7%。我們判斷,未來在我國光伏銀漿進入性能競爭、新技術追趕的國產化2.0階段中,龍頭公司有望繼續擴大技術、產品、客戶等方面的優勢,市場地位提升具有較大潛在空間。

3.3 N型電池光伏銀漿國產化較低,低溫銀漿門檻較高

未來光伏電池將逐步由P型向N型電轉換,要求光伏銀漿企業開發相應的產品。

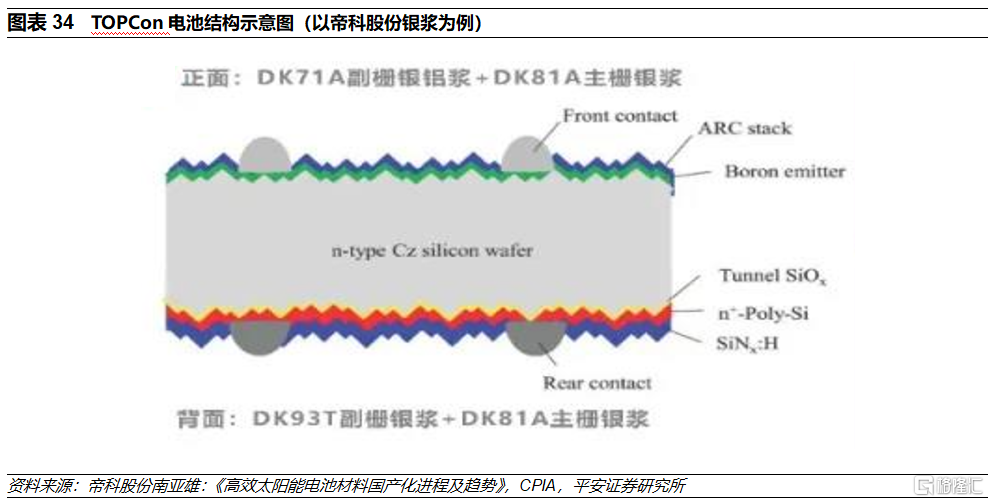

N型光伏電池中的TOPCon電池使用的背面銀漿和目前使用的P型電池正面銀漿較爲類似,現有正面銀漿技術可以實現平移。而TOPCon正面銀漿與現有的P型電池正面銀漿存在較大差異,主要體現爲TOPCon電池正面銀漿的細柵使用的是銀鋁漿。儘管TOPCon電池正面銀漿生產工藝和P型電池正面銀漿接近,但配方上差別較大,需相關企業加大研發。

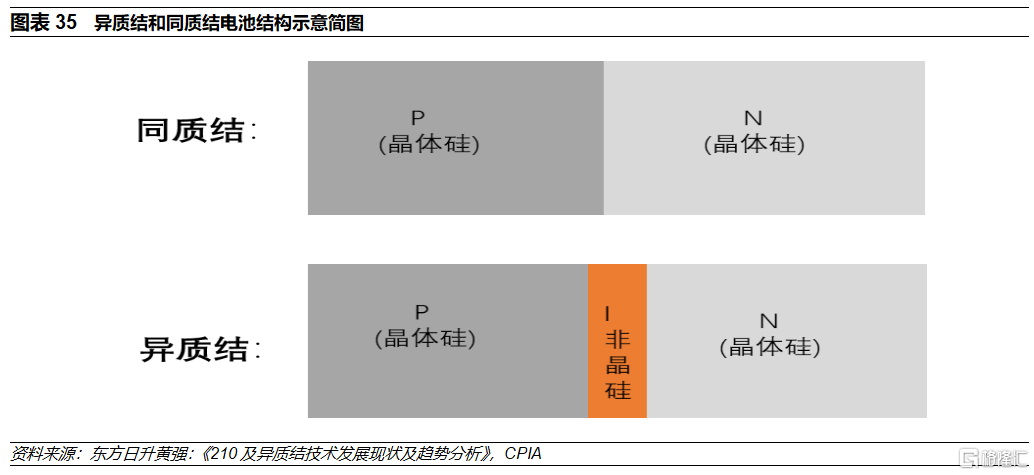

N型光伏電池中的異質結(HJT)電池是在晶硅基片採用薄膜技術製作PN節、減反射層和導電層的新型電池工藝技術,在晶體硅上沉澱了非晶硅薄膜。電極的燒結溫度控制在250℃以下,遠低於P型和TOPCon電池,否則將傷害電池薄膜結構,爲此,P型和TOPCon電池使用的高溫銀漿不再適用,需開發全新的低溫銀漿。

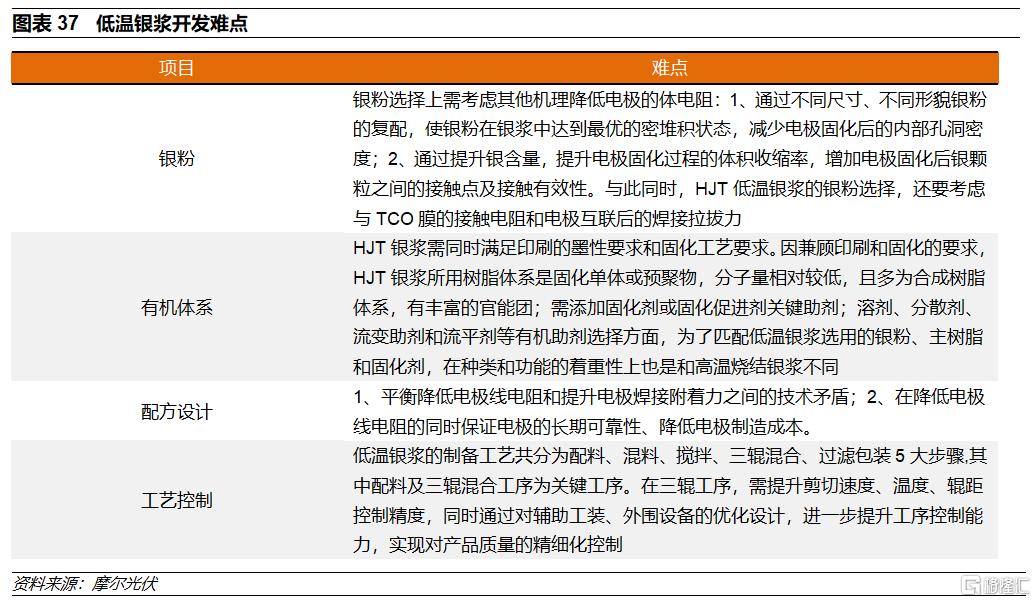

低溫銀漿配方發生了重大變化,高溫銀漿的銀粉、玻璃料、化學載體體系轉變爲銀粉、樹脂(固化劑)和化學載體新體系,在原材料選擇、工藝控制方面有着更高的要求,現階段下,相比高溫銀漿具有更高的門檻。

受制市場規模以及技術等因素,我國N型光伏銀漿發展相對滯後,國產化的程度較低,根據CPIA,2020年中國N型光伏銀漿的國產化率僅約爲20%,代表性廠商有天盛新能、晶銀新材、聚和股份、帝科股份。全球及中國N型光伏銀漿尤其是異質結電池銀漿目前主要由日本京都ELEX株式會社(KE,股東包括日本第一工業製藥和DOWA)提供,此外賀利氏、LG、Namics、漢高也有比較成熟的產品,其中KE在低溫銀漿的市佔率超90%。我們認爲,未來隨着我國N型光伏銀漿技術的進步,國產化率將進一步提高,其中TOPCon電池銀漿有望率先發力,而低溫銀漿或需要一定時間。

04

主要公司介紹

目前國內光伏銀漿的主要公司正面銀漿的聚合股份、帝科股份和蘇州固鍀旗下的晶銀新材,以下我們逐一進行介紹。

1) 聚合股份:聚焦正面光伏銀漿,產銷規模快速提升

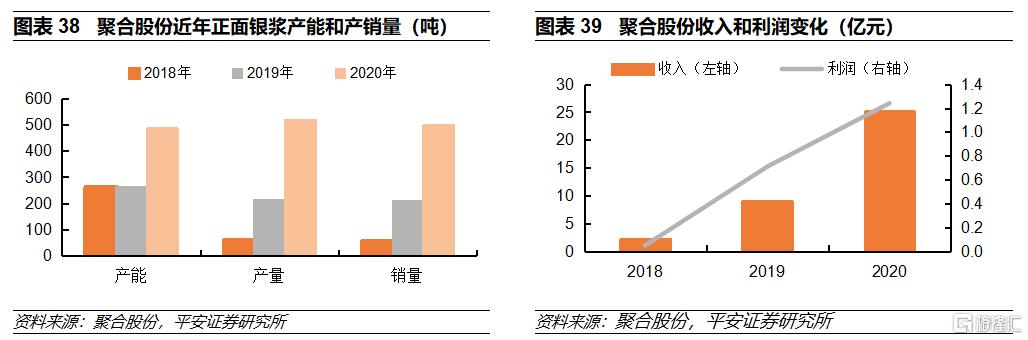

常州聚合股份有限供公司(簡稱聚合股份)是一家專業從事新型電子漿料研發、生產、銷售的高新技術企業,自成立以來 ,始終專注於新材料、新能源產業。目前公司主要產品爲太陽能電池用正面銀漿。 經過多年發展,公司已經構築了品類豐富、迭代迅速的產品體系,能夠滿足市場主流的各種高效太陽能電池對正面銀漿產品的需求。除正面銀漿外,公司也在積極開發 其他非光伏領域用銀漿產品。

公司自成立以來始終順應光伏技術的發展趨勢,持續進行研發探索。 依靠長期自主研發,公司已經掌握了多項與正面銀漿配方及工藝相關的核心技術。2020年12月公司又與三星SDI、無錫三星簽署了《資產購買協議》,以 800 萬美元價格向三星SDI、無錫三星購買了與光伏銀漿生產相關的設備及境內外專利或專利申請權、非專利技術及交叉許可協議等無形資產。截至2021年5月31日,公司累計獲授權152 項專利,其中發明專利144項,實用新型專利8項。目前公司與通威太陽能、東方日升、橫店東磁、晶澳科技、中來光電、潤陽悅達、阿特斯、金寨嘉悅、英發睿能等諸多國內知名太陽能電池片製造商建立了良好的合作關係,並榮獲通威太陽能授予的“2020年戰略合作夥伴”和“2020年卓越品質獎 ”,中來光電、阿特斯、橫店東磁授予的“2020年優秀供應商”等多項客戶獎項。

近年來,公司快速發展,規模不斷擴大,市場地位較快提升。公司正面光伏銀漿的產能從2018年的264噸提高到2020年的487.5噸,並於2020年銷售正面銀漿500.76噸,排名國產廠商第一位、全行業第二位。

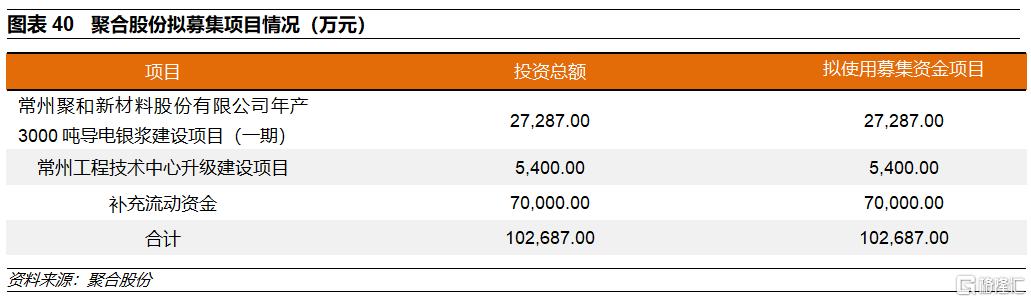

2021年6月,公司提交了科創板首次公開發行招股書(申報稿),擬募集資金用於常州聚和新材料股份有限公司年產3000噸導電銀漿建設項目(一期)、常州工程技術中心升級建設項目和補充流動資金,其中年產3000噸導電銀漿搬遷及擴能建設項目(一期)建成後,公司導電銀漿總產能將達到 1700噸(包括500噸背面銀漿產能)。

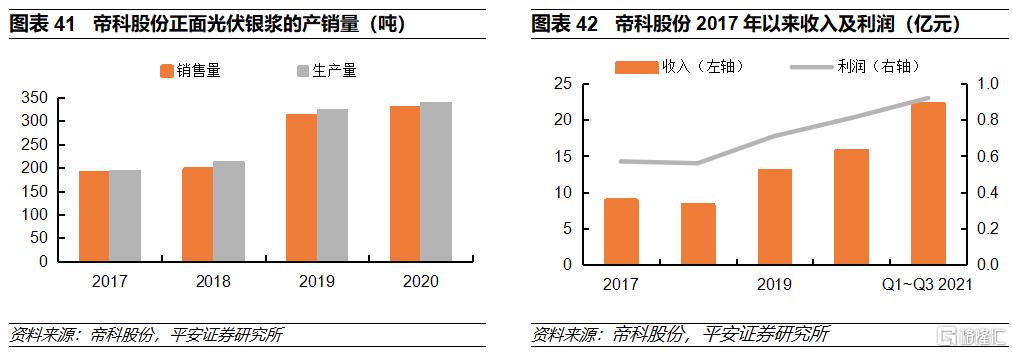

2)帝科股份:擬收購杜邦光伏銀漿業務,增強龍頭地位

公司以“全球能源結構轉型與國家半導體戰略”爲長期可持續的發展契機與戰略依託,致力於通過高性能電子材料服務於光伏新能源與半導體電子等應用領域。

在光伏新能源領域,公司主營產品爲用於光伏電池金屬化環節的導電銀漿的研發、生產和銷售。公司持續推出了全品類導電銀漿產品組合以滿足下遊客戶對於不同類型光伏電池的金屬化需求,包括P型BSF電池、P型PERC電池、N型高效電池(如TOPCon、HJT、IBC等),以及無網結網版印刷技術、分步印刷技術等多類型差異化需求。在半導體電子領域,基於共享的導電銀漿技術平臺,公司正在推廣、銷售的用於高可靠性芯片封裝的導電粘合劑產品,是半導體電子封裝領域的關鍵材料。根據不同應用場景對於芯片散熱性能的差異化要求,公司提供不同導熱係數的導電粘合劑產品。目前公司擬通過增發股份購買江蘇索特100%股權,收購完成後,公司將持有江蘇索特100%的股權,並通過江蘇索特擁有原杜邦集團旗下的Solamet®光伏銀漿業務。

經過多年來在導電銀漿領域的研發、完善,公司形成了以市場爲導向、客戶需求驅動的自主研發體系,掌握了以玻璃體系、有機體系、銀粉體系爲代表的多項核心技術,能根據市場技術變化或客戶產品需求開展同步、快速的研發,及時把握市場技術動態、滿足客戶需求,爲客戶提供太陽能電池金屬化解決方案,具備前瞻性和快速反應能力。公司已經實現多輪產品迭代升級,光伏新能源領域,應用於P型單晶電池的導電銀漿出貨佔據主導地位,應用於N型電池的導電銀漿已實現規模化出貨;半導體電子領域,導電粘合劑產品的推廣銷售已經進入從小型客戶羣體向中型客戶羣體逐步過渡的階段。

目前公司擁有光伏銀漿的產能367噸,2020年正面光伏銀漿的產量和銷量分別爲339噸和328噸。未來隨着上市募投項目投產,公司正面銀漿的產能將提高到500噸。

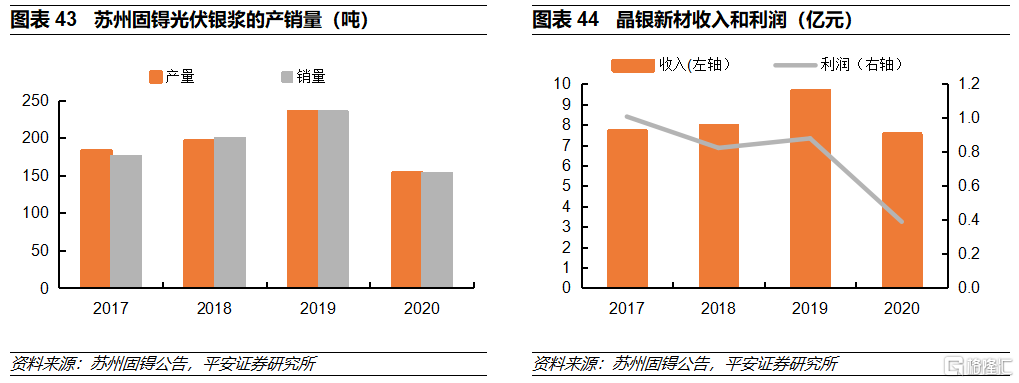

3)蘇州固鍀:擴建提高產能,異質結電池銀漿研發領先

蘇州固鍀電子股份有限公司(簡稱蘇州固鍀)2011年設立了控股子公司蘇州晶銀新材料股份有限公司(簡稱晶銀新材),正式進入光伏領域。2020年11月,公司完成了對晶銀新材的收購,晶銀新材成爲公司的全資子公司並更名爲蘇州晶銀新材料科技有限公司。目前,晶銀科技產品主要應用於光伏太陽能工業等領域,主要產品包括PERC正面銀漿、背面銀漿、異質結(HJT)銀漿等。

2021年3月晶銀新材位於蘇州市高新區通安鎮擴建廠房完工,新廠房的漿料產品設計產能爲1000噸/年,一期項目投入運營後太陽能電池銀漿產能由原來的年產350噸增加至目前500噸。2020年晶銀新材光伏銀漿的產量和銷量分別爲153噸和154噸。2020年晶銀新材加強了新產品的開發,在異質結(HJT)太陽能電池銀漿技術上實現突破,出貨達1.61噸。

05

投資建議

儘管未來各類型電池單位銀漿用量減少,但在光伏行業較快發展以及N型光伏電池推廣帶來銀漿用量增加助力下,我國光伏銀漿需求增長確定。光伏銀漿技術進步較快,具有一定定製特點,存在較高進入門檻,國產化替代持續推進,國產化前景看好。我們認爲光伏銀漿龍頭企業擁有技術、客戶等優勢,具備較明顯的先發優勢,未來受益行業較快發展。

06

風險提示

(1)光伏行業發展低於預期風險。

光伏銀漿發展和光伏行業密切相關,如果未來全球及中國新增光伏發電裝機容量低於預期,將會對光伏銀漿的需求造成較大的不利影響。

(2)原材料價格波動的風險。

光伏銀漿成本主要是銀粉,而銀粉價格與白銀價格直接關聯,如果未來白銀的價格波動較爲劇烈,而光伏銀漿價格未能及時調整,將造成光伏銀漿企業經營較大波動。

(3)市場競爭加劇風險。

下遊旺盛的終端需求爲光伏銀漿產業快速發展帶來了良好的市場機遇,如果現有廠家產能增加較快,或有更多的新進入者,將使得行業競爭加劇,削弱相關企業的盈利能力。

More Content