本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 陳熙淼

導讀

穩增長目標下水利建設資金充裕發力在即,區域上西南、華南區增速高企,結構上智慧水利成新興版塊,推薦具備區域競爭優勢的水利產業鏈龍頭以及智慧水利板塊。

摘要

▶ 穩增長目標下基建發力,水利建設加速在即。2022年經濟工作以穩增長爲重,水利作爲重要的基建領域之一具備社會效益強、吸納投資大、拉動產業鏈長等特性。水利發力有望充分提振需求、創造就業,爲實現穩增長目標做出重要貢獻。結合中央與水利部工作部署,2022年水利將着重於國家水網與流域防洪等重大工程建設與智慧水利補短板。中長期規劃看,“十四五”期間水利建設將從防洪、供水、智慧水利和生態修復四大投資方向實現高質量發展,其投資增速有望在150項水利重大項目規劃加速落地的推動下進入新一輪增長期。

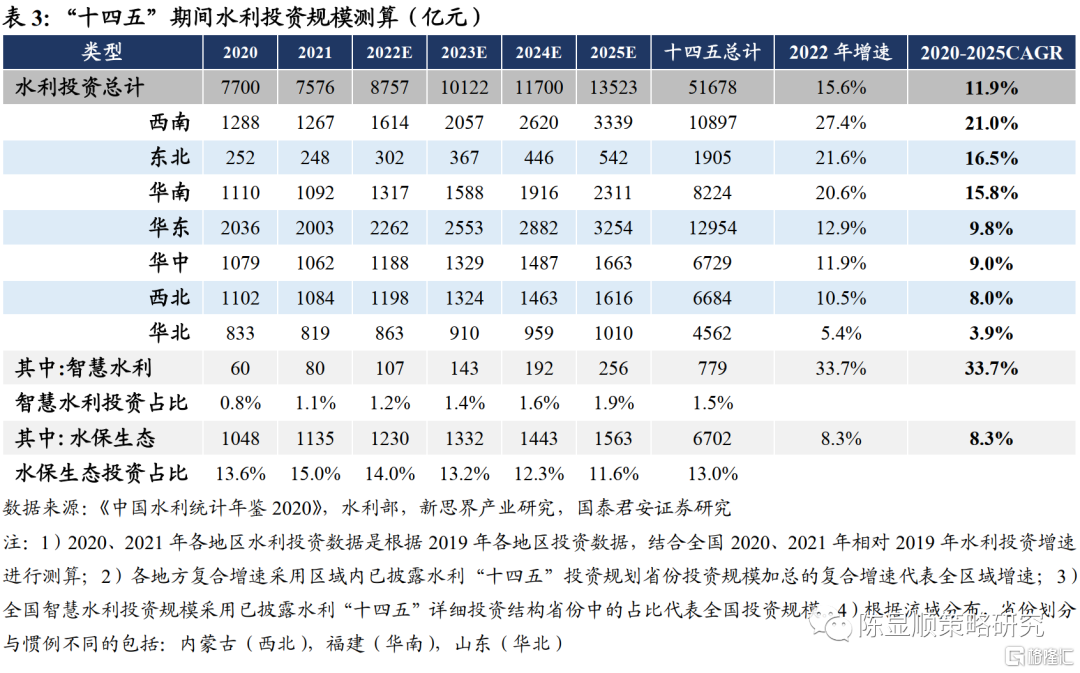

▶ 水利投資總量增速已然不低,結構上亮點更多。結合全國各省級行政區已披露水利投資計劃,我們測算“十四五”期間全國水利投資規模將達到5.17萬億元,CAGR達11.9%。總量高增下結構上亮點更多,從區域分佈看,我國近年水利投資向長江、珠江、東南諸河流域傾斜較大,“十四五”期間西南、華南地區水利投資CAGR將達21%、15.8%。從項目結構看,防洪+供水等主要投資領域仍將隨着整體投資實現高速增長,而智慧水利作爲多省規劃中單列大項有望快速推進,“十四五”期間投資規模將達779億元,CAGR達33.7%。

▶ 多渠道資金來源充裕,水利建設後勁十足。水利建設資金主要來源於央地政府、社會資本與國內貸款,近年來地方投資與社會資本在結構上增速較快,已成資金主力。地方投資方面,土地出讓金下滑影響有限,2022年基建資金將在專項債兩年疊加發力的推動下高增。水利作爲專項債發力的重點領域有望獲更大傾斜。社會資本方面,PPP項目投資額持續上漲,其中識別階段項目重回增長將推動新一輪融資高潮;REITs領域試點範圍不斷放寬,供水、發電、生態等多領域水利設施獲準納入,水利社會融資有望在政策助推下穩步推進。

▶ 智慧水利:數字孿生流域爲核,推進算力、算法與算據建設。當前水利在數字化、網絡化與智能化領域存在嚴重不足,難以適應高質量發展需求,補短板迫在眉睫。智慧水利核心在建設能實現同步映射現實的數字孿生流域,重點在推進算力(水利雲與信息系統)、算法(數字孿生模型)與算據(空天地一體的物聯感知網)三大領域建設。各領域均有上市公司提供基礎服務,但距實現智慧水利規劃仍有差距。

▶ 水利大基建產業鏈上區域龍頭彈性更大,智慧水利推薦中國中鐵。水利建設發力利好建築(工程、設計)、建材(管材、防水、水泥)領域,西南、華南與華東區域龍頭具備更大彈性。智慧水利推薦算力環節具備一體化優勢的中國中鐵。推薦中國電建/蘇交科/中國聯塑/東方雨虹/華新水泥/中國中鐵等13只國君策略水利新基建“金股組合”。

1

基建發力,水利爲重

1.1.穩增長目標下基建發力,水利建設加速在即

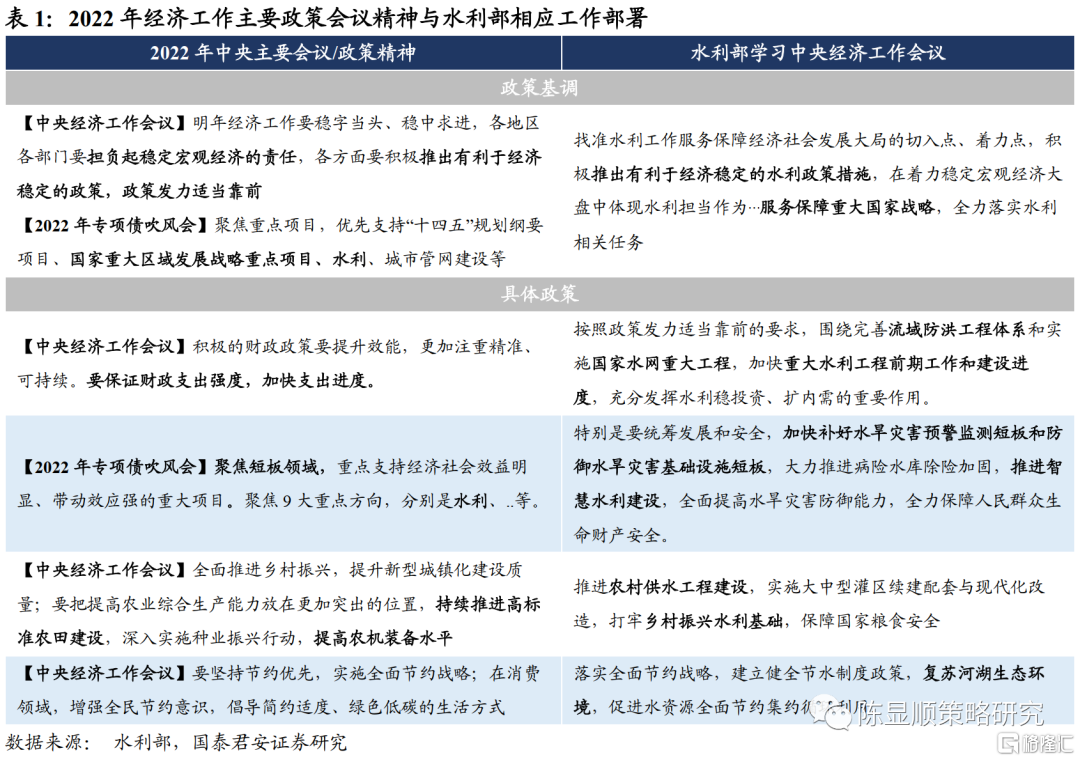

基建發力,水利爲重。2022年經濟工作以穩增長爲核心,主要抓手在於通過財政-基建發力拉動下滑的經濟需求。根據財政部對專項債發行使用的規劃,2022年主要聚焦在短板領域、重點方向和重大項目,尤其是對經濟帶動效應大,社會經濟效應強的領域,以及那些儘快上馬論證多年,遲早都要上的重大項目。水利工程作爲重要的基建領域之一,具備社會效益強、吸納投資大、產業鏈長、創造就業機會多的特點,能拉動上下遊大量建材、機械設備、金屬構件和機電設備需求。據中國宏觀經濟研究院測算,重大水利工程每投資1000億元可以帶動GDP增長0.15個百分點(約1136億元),新增就業崗位49萬個。積極開展水利基建投資可以充分提振需求,創造就業,爲實現穩增長目標做出重要貢獻。

2022年水利工作重心:推動重大工程建設,積極補齊短板。中央主要經濟工作會議精神指示下,水利部相應對下一年主要工作進行部署,主要包括:1)政策發力適度靠前要求下,推動流域防洪、國家水網等重大水利工程的建設;2)專項債補短板投向指示下,完善水旱相關預警和基建短板,構建智慧水利;3)推進新型城鎮化,水利方面完善農村供水以及灌溉建設;4)全面節約戰略下,復甦河湖生態環境。我們認爲,在2022年開局面臨穩增長壓力下,重大水利項目建設將會加速。而從補短板角度出發,智慧水利建設也是箭在弦上,有望成爲本輪水利基建的亮點。

1.2. “十四五”水利投資:整體看增速不低,結構上亮點更多

1.2.1. 水利投資正進入新一輪增長期

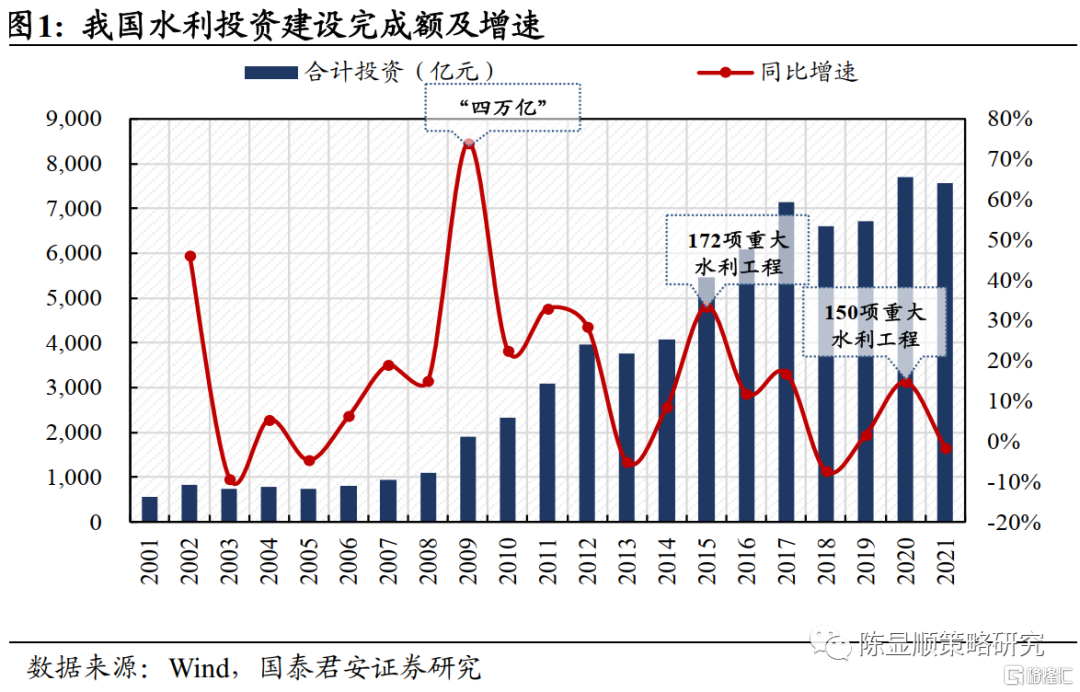

水利投資正進入新一輪快速增長週期。我國水利投資規模自2008年後進入高速增長期,但從增速看也呈現出明顯的週期性。回顧歷次水利投資大規模展開的時點,財政推動的大型基建規劃落地是明顯信號。2008年以來共有三輪大規模水利建設:2009年“四萬億”政策頒佈,基建板塊約佔1.5億元;2014年5月明確推進172項水利重大工程建設,在建投資規模超1萬億元;2020年7月國常會於2020年-2022年將重點推進150項重大水利工程,預計投資規模1.29萬億元。2022年1月水利部披露150項已批覆67項,開工62項,完成水利投資金額7576億元,後續規劃推進有望提速,水利投資將進入新一輪快速增長期。

水利“十四五”期間高質量發展的四類重大投資方向:防洪、供水、生態、智慧。結合水利部新階段水利高質量發展六條實施路徑對水利“十四五”重點投資去向進行分析,我們認爲“十四五”期間的水利基建投資主要可以分爲四大類,即防洪工程、供水節水、生態修復以及智慧水利。其中防洪、供水領域重大水利工程項目居多,而生態修復與智慧水利則是相對新興的領域。具體而言,防洪工程主要涉及流域爲單位的水庫、河道、堤防建設;供水節水主要涉及輸配水道與調蓄工程、鄉村供水與灌溉設施建設;生態修復主要涵蓋水體治理、水源地涵養等;智慧水利工程則包括流域數字化智慧化模擬、相關算據算法算力硬件與軟件的構建等要素。

1.2.2. 區域分佈:西南、華南、華東地區增速最快

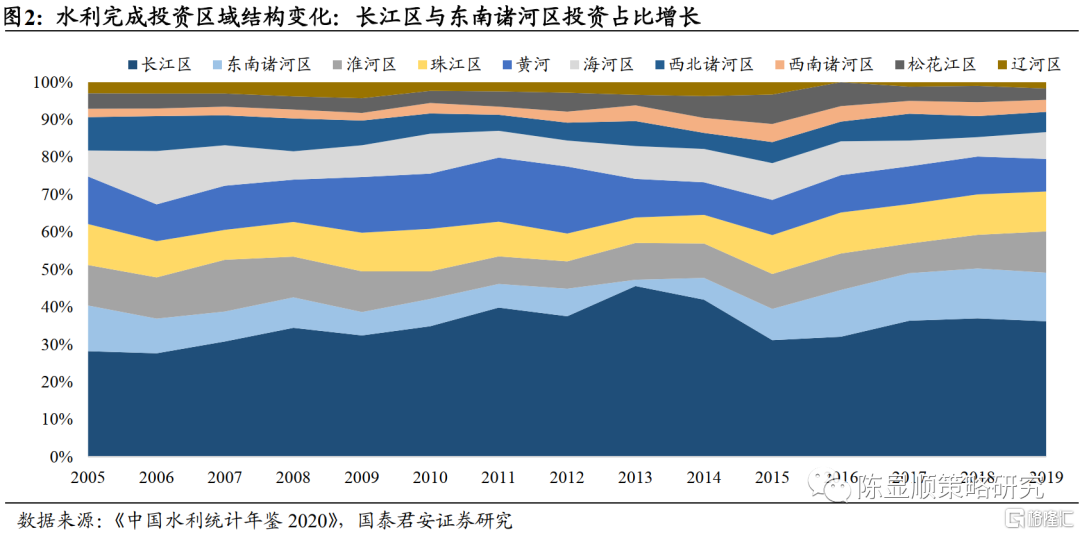

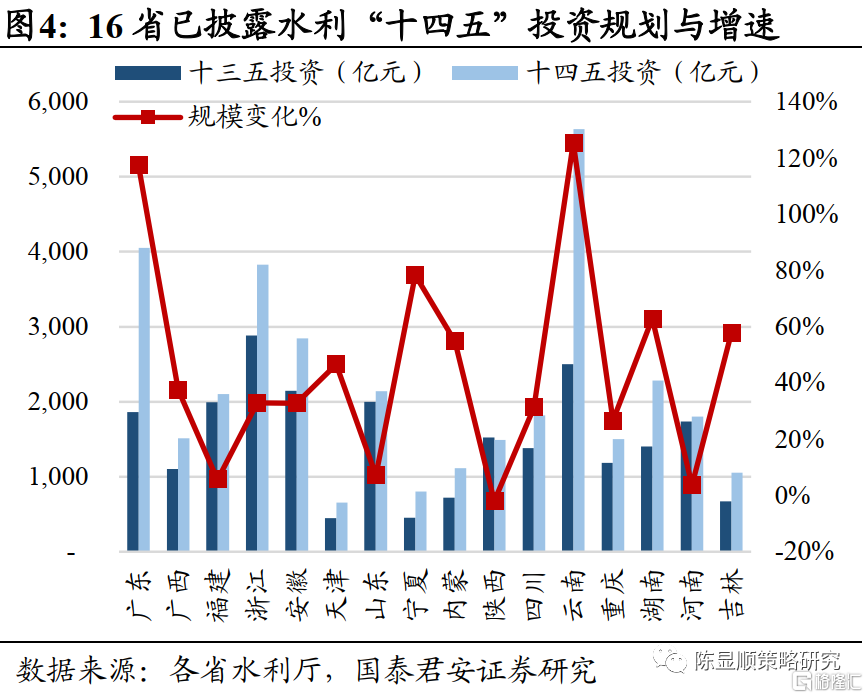

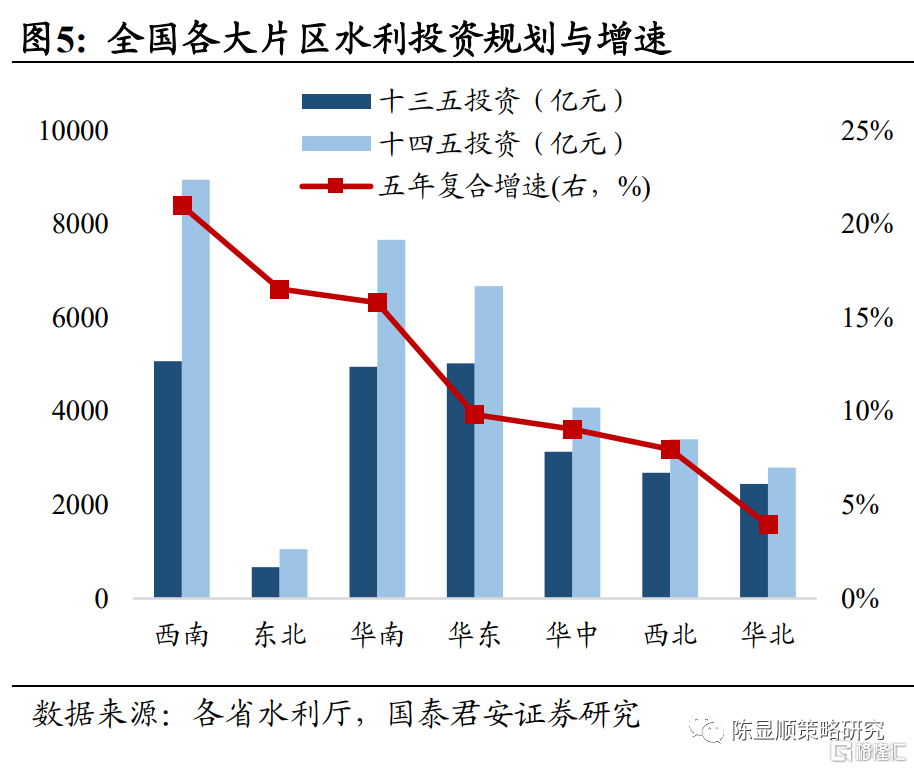

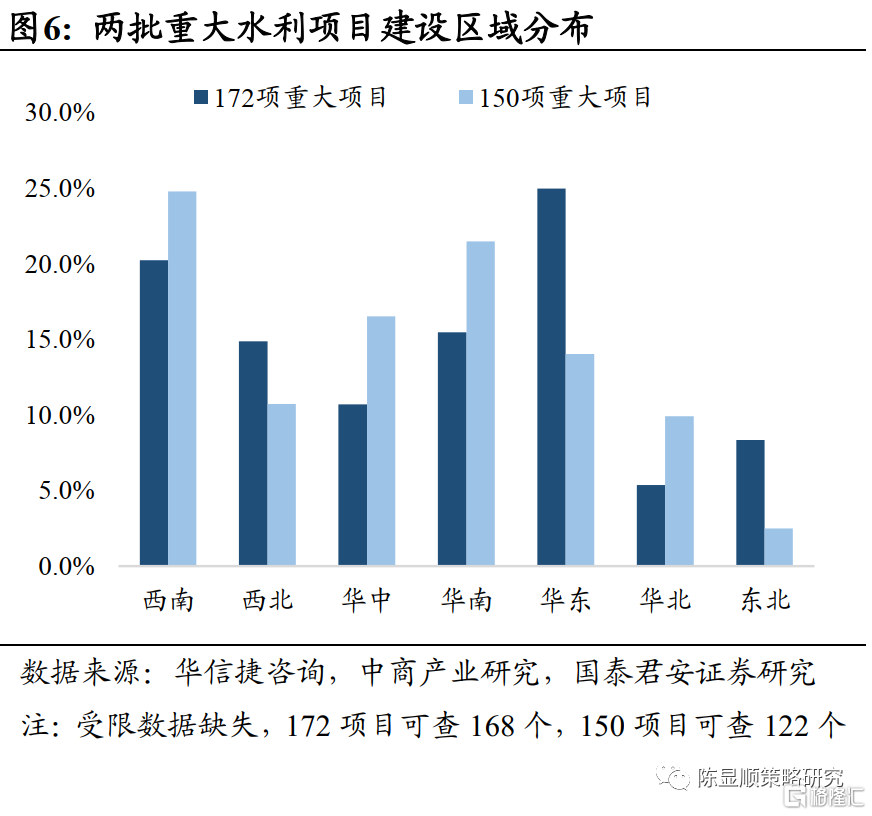

分區域看,西南、華南與華東地區“十四五”水利投資增速最快。根據歷史數據看,我國水利投資在地域結構上主要集中於長江、東南諸河與珠江流域,且在2015年後傾斜力度明顯有所加大。結合我國流域分佈情況看主要對應華東、西南、華南地區。而展望未來,當前已有16個省級行政區披露“十四五”水利投資規模,以其“十三五”投資佔比看已佔全國水利投資規模的67%。各省“十四五”水利規劃中,雲南以5635億元,規模增長125.4 %拔得頭籌,廣東以4050億元,117.4%的規模增長居次。按大區分類統計看,西南、華南與華東地區相比“十三五”投資規模增長較快,其中西南地區(雲川渝)合計複合增速達21.0%,“十四五”總計投資規模8950億元。結合“十三五”期間大力推進的172個重大水利項目與當前150個重大水利項目的區域分佈差異,西南、華南地區數量佔比增長較多,華東地區雖數量有所減少,但單個項目涉及規模較大。

1.2.3. 項目結構:防洪供水仍是主要去向,智慧水利成新的投資熱點

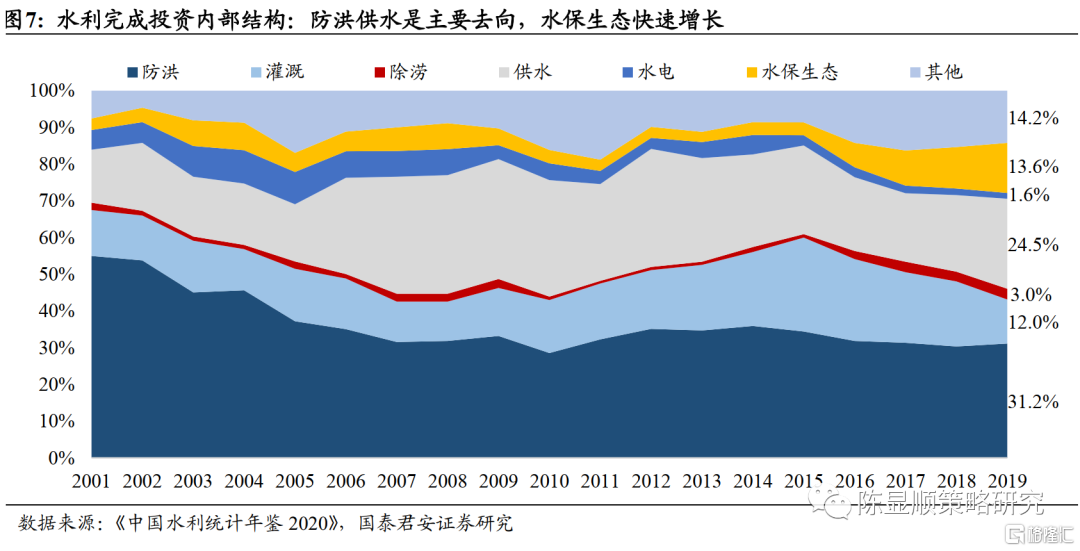

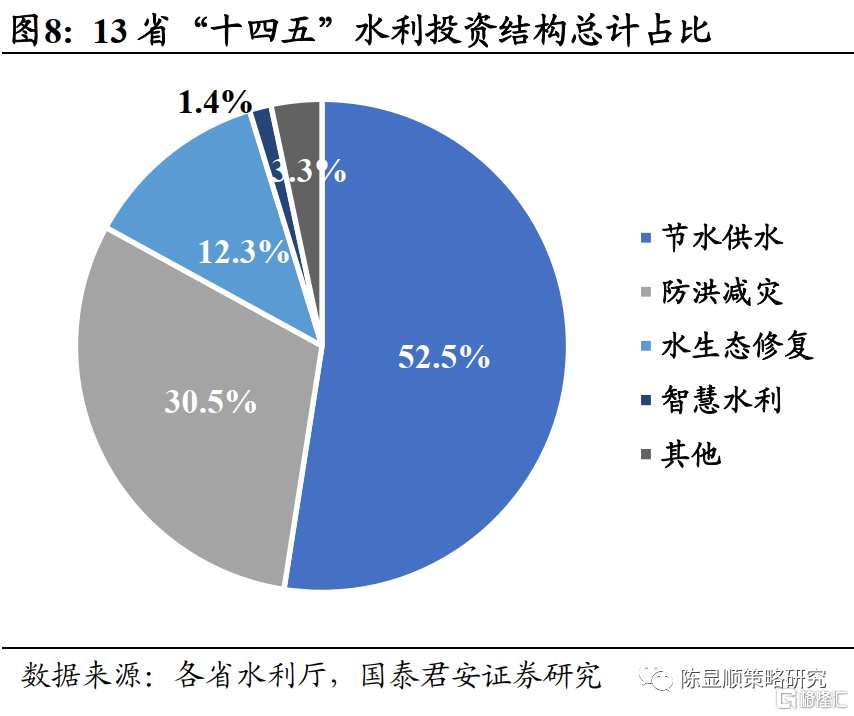

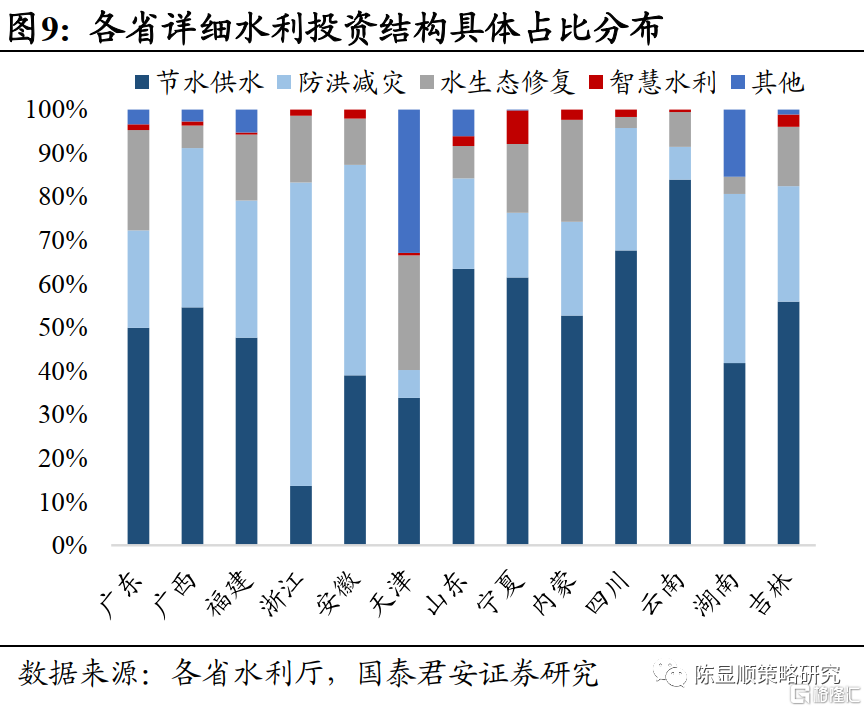

分項目結構看,“十四五”階段防洪供水仍是主要投資去向,智慧水利有望成新興投資亮點。從歷年水利投資去向結構看,防洪、灌溉、供水、環保是主要投資去向,但近年其佔比變化趨勢分化明顯。水保生態、供水、除澇投資佔比明顯提升。我們認爲這與逐漸完善的環保政策和新型城鎮化逐步推進密切相關。灌溉、水電佔比明顯收縮,防洪並未有顯著變化。結合已披露“十四五”水利詳細投資規劃的13個省級行政區,其投資去向大體可以歸結爲節水供水、防洪減災、水生態修復、智慧水務以及其他事務等五個部分。相比2019年已披露的全國數據,節水供水(含灌溉)佔比有相當程度提升,防洪投資佔比基本持平,水生態修復維持穩定。此外,多省規劃中將智慧水利新單列爲投資大類,作爲“十四五”及水利部規劃中重點發展方向,13省智慧水利總投資規模達425億元,佔比1.4%。而在本輪150個重大水利項目中,智慧水利也作爲新晉的單列大類涵蓋5個項目,其重要程度逐步提升。

1.2.4. 行業增長預測:區域上西南、華南區領先,結構上智慧水利成新興增長版塊

“十四五”期間水利投資測算:區域上西南、華南區增速領先,結構上智慧水利成新興版塊。結合全國各省級行政區已披露“十四五”水利投資計劃增速和內部投資結構,我們測算全國水利“十四五”投資規模將達到5.17萬億元,期間複合增速達11.9%。從區域分佈上看,十四五期間增長突出且體量龐大的區域爲西南、華南區,預計期間投資規模將達到1.09萬億元與0.82萬億元,複合增速21.0%、15.8%。且由於2021年全國水利投資額整體小幅回落,因此爲完成“十四五”規劃進度,2022年投資額增長率有望展現出更大的彈性。結構上,佔水利投資大頭的防洪+供水類型項目將跟隨整體投資規模實現高速增長,而更值得關注的亮點則是智慧水利投資的規模高增。“十四五”期間我國有望於智慧水利投資779億元,期間複合增速33.7%,至2025年智慧水利投資規模佔比有望達1.9%。在水保生態領域,根據已披露省份未來水利投資結構看,對其的投資增長或將難延續“十三五”期間高增態勢,其投資佔比將波動持平。

2

多渠道資金來源充裕,水利建設後勁十足

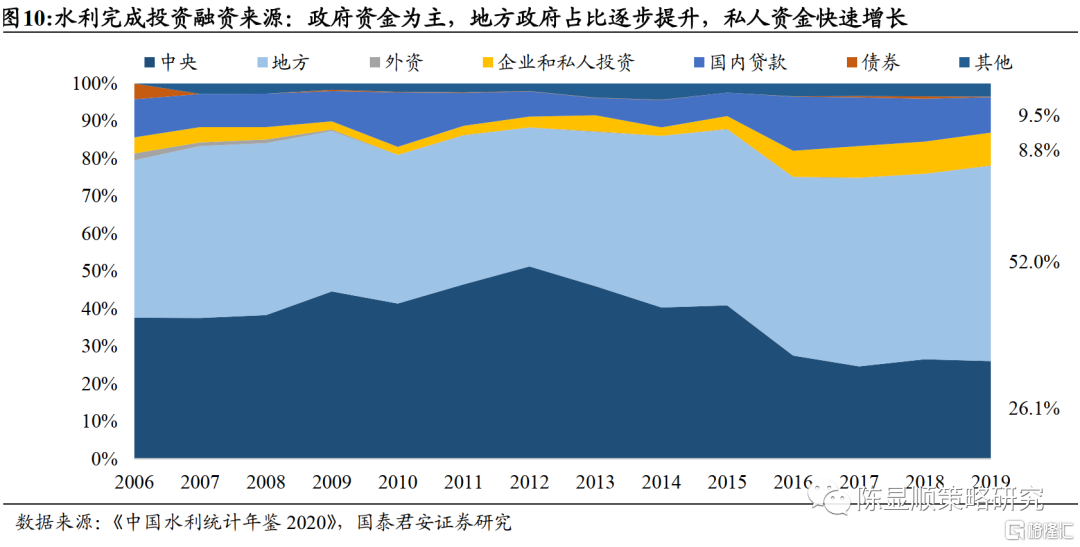

水利資金主要來自政府投資,近年來地方投資與私人投資增速較快。根據水利投資歷年的融資來源看,政府資金一直是水利建設的主要融資來源,佔比一直在80%左右。具體來說,政府資金包括中央及地方各級政府的各項財政資金,包括預算內非經營性基金、國債專項資金、水利建設基金和政府部門自籌投資等。結構上看2012年前中央和地方對水利投資的佔比基本持平,2012年後中央投資佔比快速下降,至2019年已降至26.1%,而來自地方政府的資金已基本爲中央的兩倍。此外,近年水利投資另一非常重要的資金來源爲企業與私人投資,自2015年水利PPP開展以來,私人投資佔比由之前2%-4%迅速提升至2019年的8.8%。我們認爲,隨着後續基礎設施領域REITs的迅速推進,來自社會的投資規模仍將進一步增加。

2.1. 地方政府投資:可用資金增長,專項債疊加發力

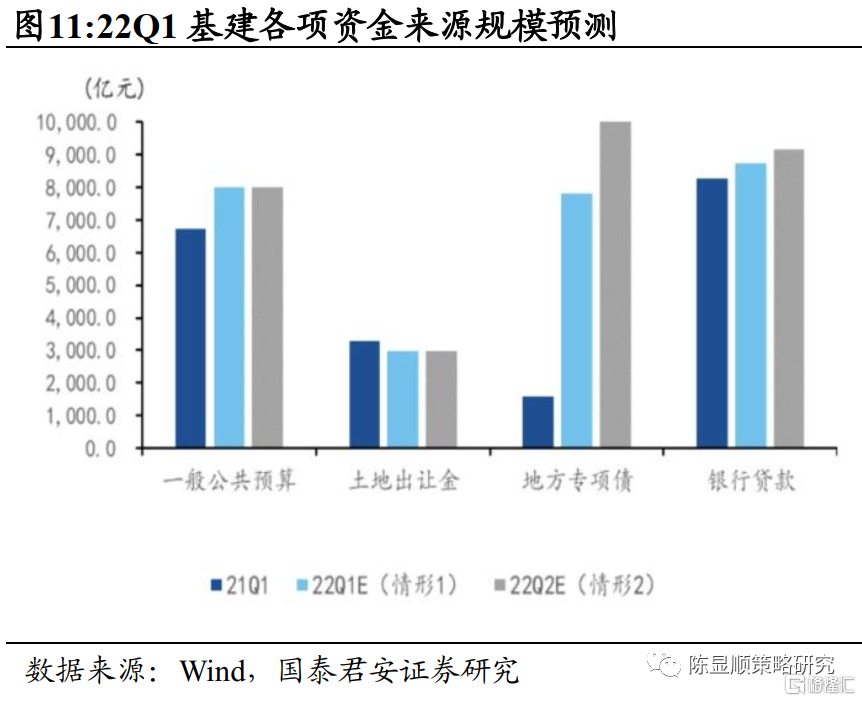

地方基建資金壓力不大,專項債疊加發行進一步助力。基建資金來源一般包括一般公共預算、政府性基金(主要是賣地收入和專項債收入)和銀行貸款,而除賣地收入外其餘來源均有望實現增長,尤其是專項債收入領域存在重大利好。2021專項債發行呈現明顯的“後置”現象,疊加前期項目儲備不足影響支出進度,大量資金未能在年內形成實物工作量。同時2022年專項債提前批1.46萬億元額度已經提前下達,兩年資金疊加下專項債收入有望大幅增長。據國君宏觀組測算,若2022年一季度僅使用2021年專項債結轉資金,不使用提前批資金,則預計總的可用資金同比增長38%;而若能夠進一步使用2022年提前批資金的2/3,則預計總的可用資金同比增長70%。而由於土地出讓金僅有20%能真正用於基建投資,因此短期賣地收入下滑完全可由專項債資金增長所彌補。

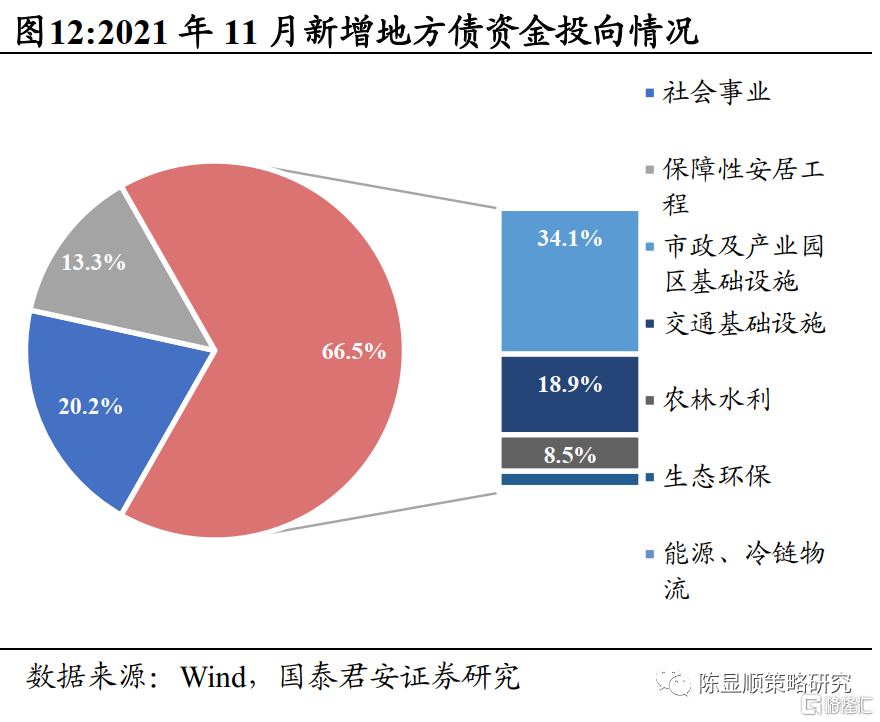

水利是2022專項債投向的重點領域。2022年專項債強調聚焦短板領域、重點方向與重點項目,三個聚焦中水利均爲重點。首先,聚焦短板領域強調支持社會經濟效益明顯,帶動效應強的項目。水利項目作爲產業鏈長、創造就業機會多的行業有望受到傾斜。其次,重點方向上明確提出包括農村水利方向(主要涉及水庫建設、供水、調水等)。最後,特別點名加大對水利等重大項目的支持力度。除此之外,專項債還可作爲水利等重大項目的資本金,以此撬動更大規模的投資額。從2021年11月專項債流向數據看,農村水利投資佔比達8.5%,相比2020年2.9%的水平有較大提升。我們認爲,專項債發力過程中水利有望獲更多傾斜。

2.2. 社會資本:政策助推打開水利融資空間

水利社會融資政策穩步推進,PPP與REITs爲兩大抓手。公共財政投入在水利投資中一直處於主導地位,但受財政收支、國家投資政策與重大水旱災害影響存在一定波動性。受經濟下行壓力增加、財稅體制改革和地方土地財政萎縮影響,倚靠財政進行水利投資的壓力將加大,水利建設資金亟需社會資本支持。從當前我國對社會資本參與水利投資建設的政策看,水利投融資機制改革仍在穩步推進,其中PPP和REITs是當前最主要的兩大抓手。PPP項目自2015年開始設立以來規模不斷增加,對盤活存量重大水利工程資產了重要作用,仍是當前“十四五”規劃以及水利部計劃中吸引社會與私人資本參與的主力。而基礎設施REITs作爲改善水利等基礎設施融資的新秀,其對於水利基建的支持力度正不斷加大。兩大渠道的逐漸成熟通暢將有望吸引更多社會資本參與水利建設。

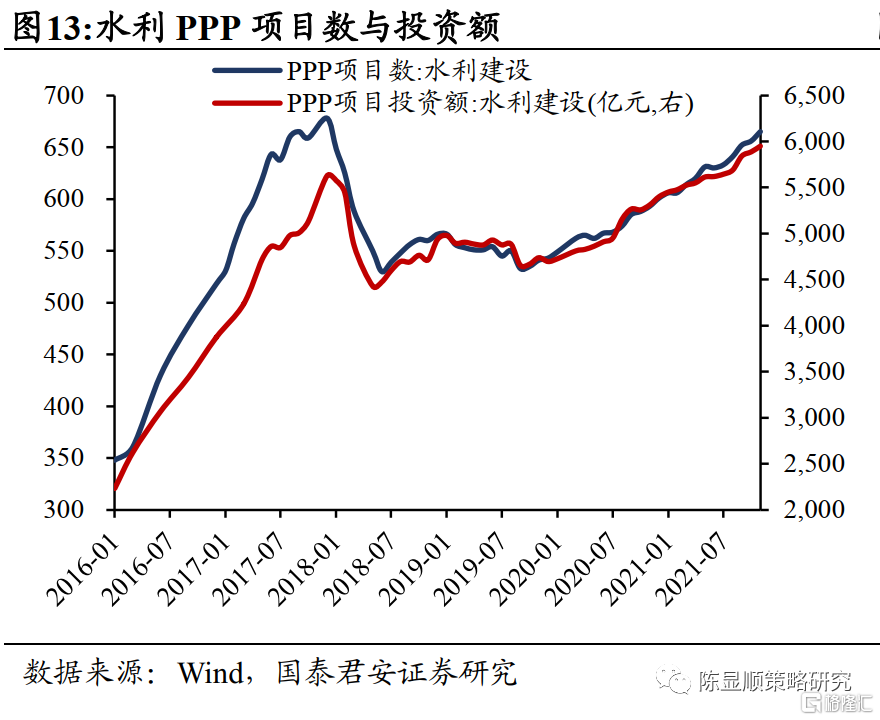

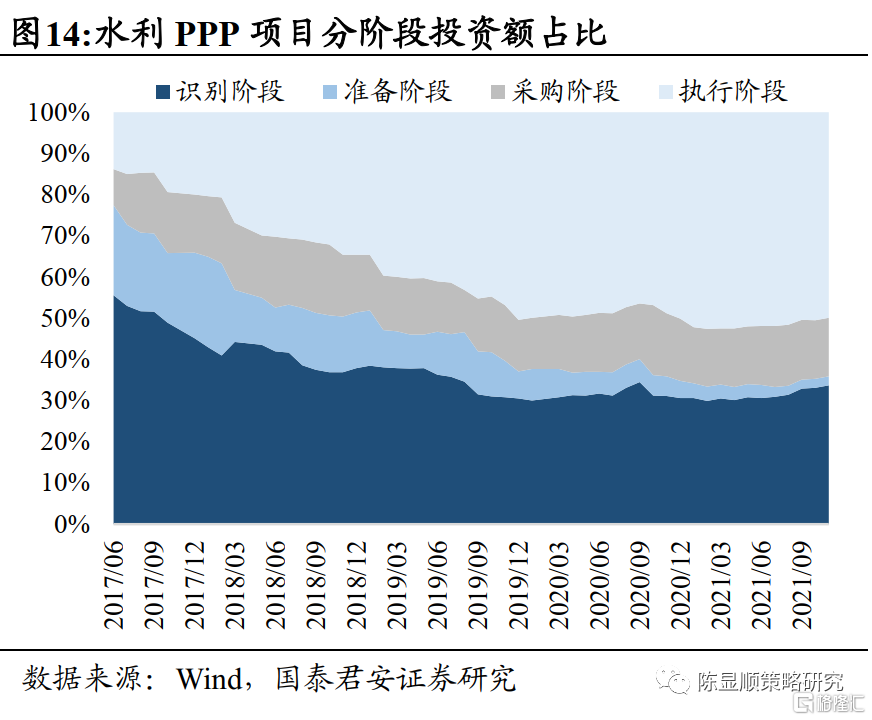

水利PPP有望開啓新一輪增長。PPP模式與水利結合始於2015年發改委、財政部與水利部聯合發佈的《關於鼓勵和引導社會資本參與重大水利工程建設運營的實施意見》,通過首批12個試點項目開始探索水利PPP模式。截止2021年11月,存在665個水利PPP項目,總計金額5950.6億元,保持上漲趨勢。其中處於執行階段的項目爲2970億元,佔比達49.9%,於近年間不斷增加。根據財政部政府和社會資本合作中心管理庫披露,2020年間發佈的項目累計金額達572.1億元,佔當前全部水利投資的7.4%。當前處於識別階段的項目正重回增長,PPP資金有望在政策推動下開啓新一輪高增。

基建REITs政策接連出臺打開水利融資新空間。2020年中國證監會與發改委聯合發佈《關於推進基礎設施領域不動產投資信託基金(REITs)試點相關工作的通知》,正式宣佈了我國基建REITs的誕生,爲基建投融資增添了新的渠道。目前已上市公募REITs總計11只,其中與水務相關的有1只。基建REITs初設立時其試點行業範圍較窄,水利相關僅允許涉及市政供水相關項目。而在2021年7月,發改委進一步放寬了基建REITs試點領域。水利方面不僅新增黃河流域生態保護項目。行業方面亦增加水力發電、污水處理與水生態保護,並指出應積極探索具備供水、發電等作用的水利設施參與REITs的可能。政策邊際的放寬有望進一步推動基建REITs於水利領域落地應用,打開水利社會融資新空間。

3

智慧水利:數字孿生流域爲核心,推進算力、算法與算據建設

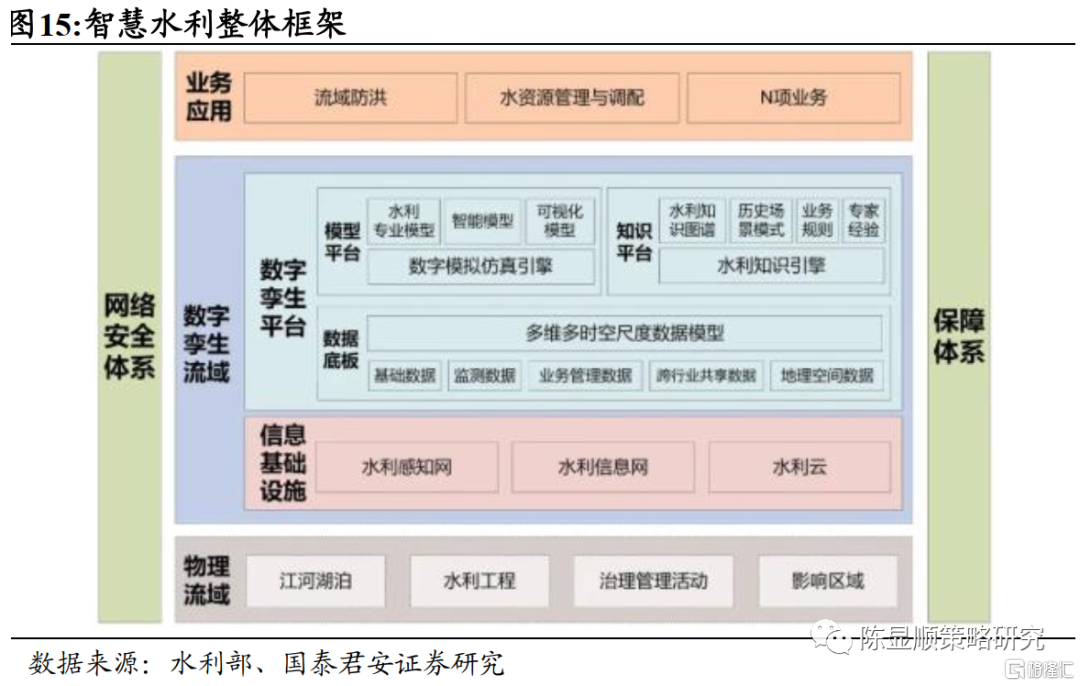

新發展階段下,智慧水利補短板建設需求迫切。智慧水利是通過充分結合物聯網、大數據、雲計算等新一代信息技術,以建設數字孿生流域爲核心,提升水情測報和智能調度能力,以實現流域防洪、水資源管理與調配等多項業務應用,構建起具有預報、預警、預演、預案功能的智慧水利體系。與水利高質量發展需求相比,當前我國在智慧水利領域仍存在較大短板。數字化方面,感知覆蓋範圍不足、監測要素不全、技術手段不夠先進,例如50%的中小河流沒有監測設施、大部分中小水庫和堤防未開展安全監測。網絡化方面,網絡覆蓋和帶寬還不能滿足需要,網絡安全防護能力不強,工控網建設差距大。智能化方面,模型能力不足、支撐決策精準化程度不高。因此,智慧水利建設不僅在“十四五”規劃中特別提及,也是新階段水利發展的重要路徑之一。

智慧水利建設重點在數字孿生領域,算據、算法、算力是主要建設方向。數字孿生流域是通過傳感技術和物聯網技術映射現實中的流域,採用人工智能技術、大數據分析、數值模擬等技術手段構建虛擬模型,實現現實流域與數字流域的全要素數字化映射。結構上數字孿生流域包括信息基礎設施以及在此基礎上構建起的數字孿生平臺。而在主要投資建設方向上,數字孿生流域的重點在算據、算法和算力三個領域。算據上,重點是構建空天地一體化物聯感知網,通過水文監測站、衛星遙感、無人機巡河、無人船水質監測等多種方式構建智慧水利的數據底板。算法上建立數學模型,以可視化呈現的方式打造數字孿生流域模擬仿真平臺,爲智慧化模擬提供模型驅動。算力方面,重點在於構建升級水利雲平臺,完善水利信息網、工控網,提供高性能計算存儲和網絡連接支持。當前數字水利仍是新興行業,儘管在三大領域均有參與的上市公司,但其大多是在自身已有的技術業務上進行的適當延展應用,提供相對基礎的水利信息化服務,距實現國家智慧水利的規劃目標仍有一定差距。

4

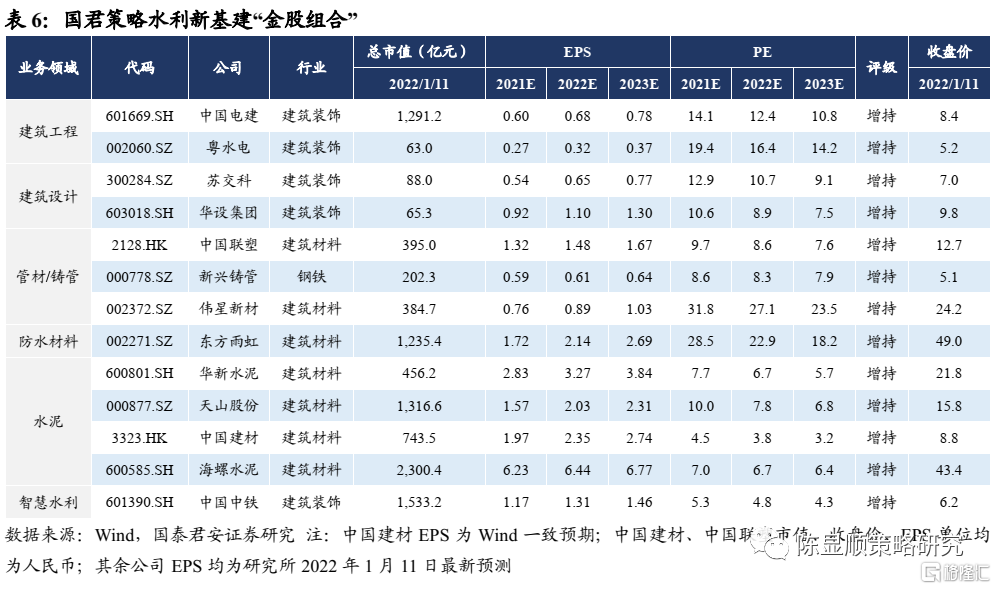

國君策略水利新基建“金股組合”

水利重大項目投資加速,相關大基建產業鏈區域性龍頭企業彈性更大。2022年水利建設重點在推進國家水網重大工程,充沛資金助力下水利大基建相關產業鏈受益。水利基建主要涉及建築和建材兩大方向,建築板塊包含前端水利設計企業和水利工程建設企業,建材方面主要包含水利工程建設使用的水泥、管材與防水材料行業。我們認爲,“十四五”期間的水利投資儘管在總量上增速已然不弱,但結構上區域彈性更大、亮點更多,水利基建發力下產業鏈上區域型龍頭或將具備更高的業績彈性。因此在傳統水利大基建鏈上首推在西南、華南與華東地區具備品牌與競爭優勢的相關公司,具體到賽道標的上:

建築工程:1)中國電建:全球最大工程設計企業,水利電力建設一體化能力和業績居全球第一,在國內水利建設具備顯著優勢。此外,2022年碳達峯後續政策密集落地,風光電/抽水儲能建設加速;2)粵水電:公司是華南地區水利建設區域龍頭企業,2020年華南地區營收佔比達78.6%,在全國尤其是在廣東、廣西、四川、湖南、雲南等西南、華南區域具備較高的品牌影響力。此外,公司參與華南與西南地區諸多抽水蓄能電站建設,同樣受益碳達峯新基建加速。

水利建築設計:1)蘇交科:旗下中山市水利水電勘測設計諮詢有限公司(2020年營收佔比3.7%)業務涉及水利綜合規劃、水利專項規劃、水庫樞紐工程勘察設計等規劃設計工作,子公司業務主要地區範圍在廣東省;2)華設集團:公司可承接水利工程等專業的規劃諮詢、工程管理與總承包等一體化技術服務,業務主要集中於江蘇省內與長三角區域。公司注重數字孿生和AI機器視覺技術轉型數字化,業績將反轉加速。

管材/鑄管:1)中國聯塑:公司產品可用於農村水利灌溉低壓管道輸水,以及相關給排水管道建設,未來B端品類擴張潛力充足。2021年中報華南區+西南區收入佔比達82.1%;2)新興鑄管:公司是全球離心球墨鑄鐵管最大的供應商之一,產品可用於國家水網建設中的大型引調水、供水項目。公司發力智慧水務管網系統開發,有望成爲業績新增長點;3)偉星新材:市政B端管道板塊成公司近年新增長點,可用於給排水項目。

防水材料:1)東方雨虹:公司專項防水系統可應用於水利設施,如化學灌漿可用於水壩防滲防漏,農村水利灌區防滲業務。公司多年來在基建市政領域具備明顯優勢,一體化與成立地方合資公司兩方向下沉渠道深入與地方項目的合作機會。

水泥:水泥行業整體總產能利用率偏低,區域性個股業績改善預期確定性更高。1)華新水泥:公司以西南、中南市場爲主,2020年西南區營收佔比達41.1%;2)天山水泥:中國建材水泥資產迴歸A股平臺,本季度順利並表中聯水泥、南方水泥、西南水泥及中材水泥等資產,成爲華東+黃淮+西南+新疆等地綜合水泥平臺;3)中國建材:中國最大建材集團,目前以控股天山股份持有水泥資產權益;4)海螺水泥:國內領先水泥企業,主要優勢市場在華東、華南、西南區域。

智能水利推薦算力環節,具備水利信息系統構建+水利勘探施工一體化優勢的中國中鐵。中國中鐵旗下中鐵水利水電規劃設計集團有限公司圍繞水利規劃信息系統、數字工程、工程標準化信息化平臺、智慧灌區、智慧流域等領域開展水利業務建設。同時該子公司還涉及水利工程勘察設計、各類重大水利工程總承包業務以及水利生態治理等項目。公司有望在智慧水利領域結合在勘探承包方面的一體化優勢,推進相關業務快速發展。

結合以上分析,推薦中國電建、中國聯塑、東方雨虹、華新水泥、中國中鐵等13只國君策略水利新基建“金股組合”。

More Content