本文來自:天風研究,作者:潘暕

汽車電子相關核心投資機會有哪些?

我們關注2022年價值向成長的重估機會,體現在需求端出現創新和商業模式升級後的重估,關注汽車零部件在智能化賦能下的重估

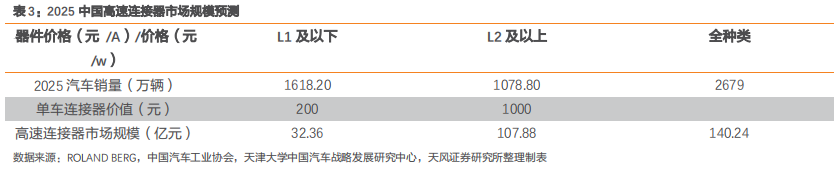

1)連接器:關注上游銅合金材料博威合金、高速連接器電連技術及高壓連接器領域瑞可達、關注中航光電、徠木股份、意華股份、滬光股份等。

2)PCB:關注技術突破+產能擴張的景旺電子、世運電路、鵬鼎控股等

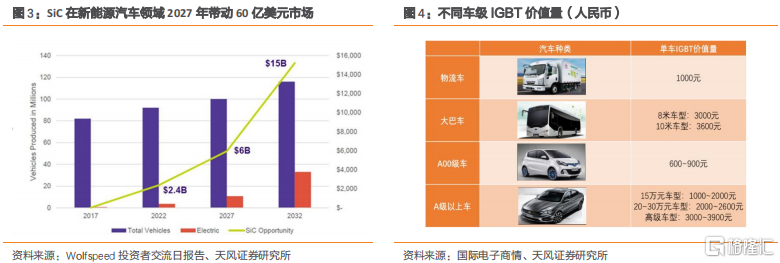

3)IGBT&SiC:關注已實現0-1突破+緊握缺貨朝下國產化機遇啟動放量的相關企業,關注斯達半導、聞泰科技、時代電氣、東微半導等

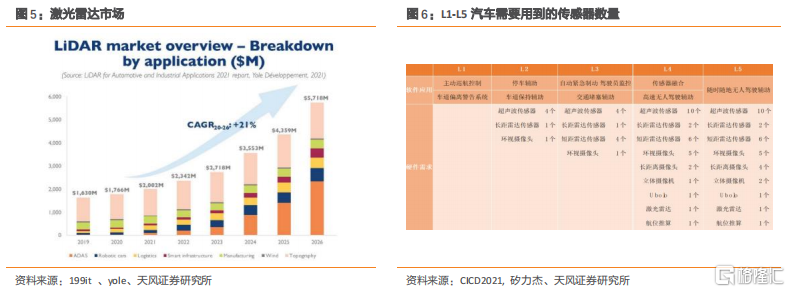

4)激光雷達:行業百億空間,目前處於高增長起點,關注炬光科技、藍特光學、舜宇光學科技、湘油泵

5)EMS:關注迎來國六新機遇,進一步實現國產替代的菱電電控

6)元器件:關注早期卡位汽車電子的法拉電子、順絡電子等

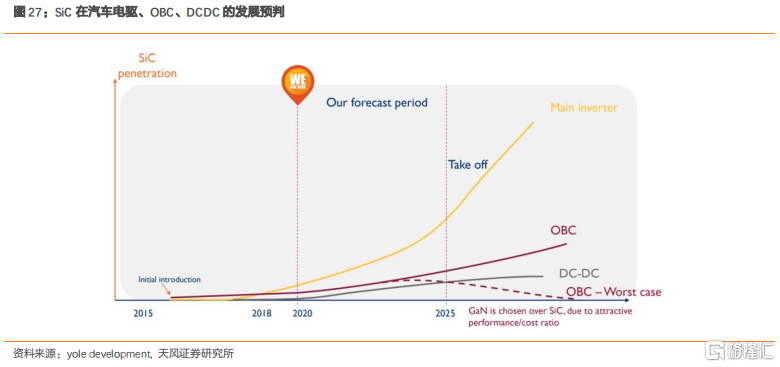

汽車電子核心板塊第三代半導體

1)價值拆解:碳化硅產業鏈價值量拆解情況?

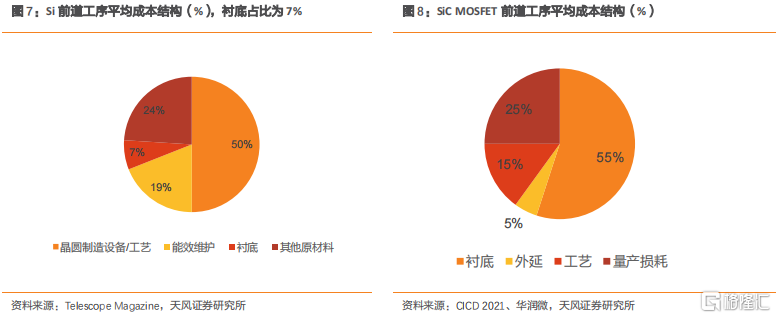

在傳統硅晶圓中,襯底部分佔比前道工序平均成本結構的7%,晶圓製造設備及工藝佔比最高達50%。不同於傳統Si材料,SiC襯底材料成本佔據整體成本近五成,是產業鏈中價值量最高的環節。以SiC 6寸晶圓成本拆分來看, 總成本約為6400元的,其中襯底+外延價值量在3840元左右。

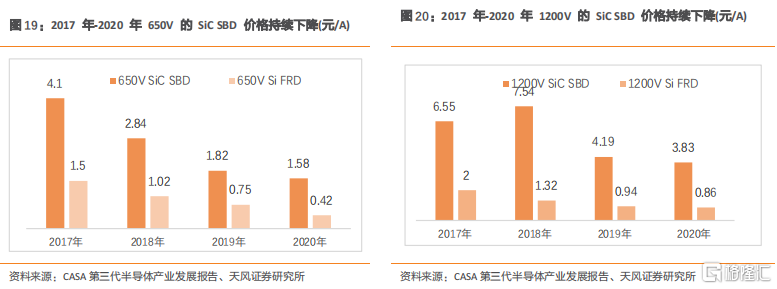

2)降價趨勢:碳化硅下游器件價格趨勢情況?與硅基器件的價差為多少?

SiC: 基本呈現逐年下降趨勢,SiC 電力電子器件價格與同類型 Si 器件價差縮小。整體來看, SiC產品的價格近幾年來快速下降,較 2017 年下降了 50%以上,而主流產品與 Si 產品的價差也在持續縮小,已經基本達到 4 倍以內。

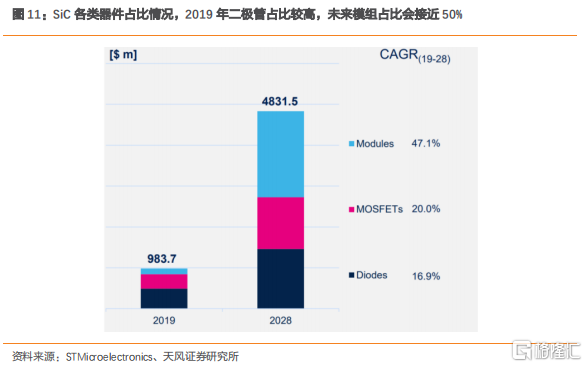

3)器件結構:碳化硅各類器件佔比情況?

2019年,SiC二極管佔比顯著高於SiC MOSFET及模組,隨着SiC MOSFET技術不斷成熟預計未來會超過二極管佔比,模組增速最快未來有望佔比五成。

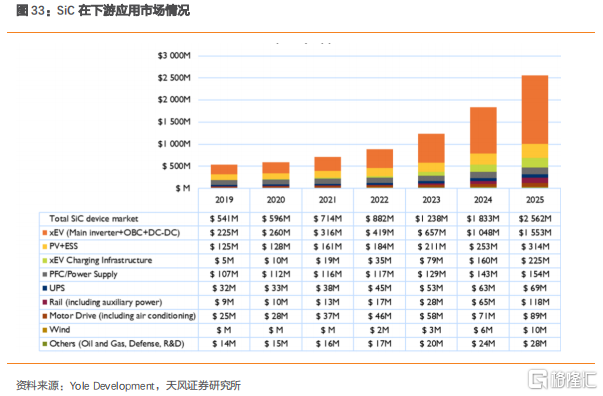

SiC 器件&模組發展驅動力之一是新能源汽車,V2X+V2L+OBC+ EV Charger+IPU等帶動SiC器件&模組快速起量。發展驅動力之二是光伏,SiCMOSFET當前市場在光伏市場為6090萬美元,預計到2025年達到9000萬美元左右的規模,4年間CAGR 9%。SiC 模組當前市場6060萬美元,預計到2025年達到14400萬美元左右的規模,4年間CAGR 27%。

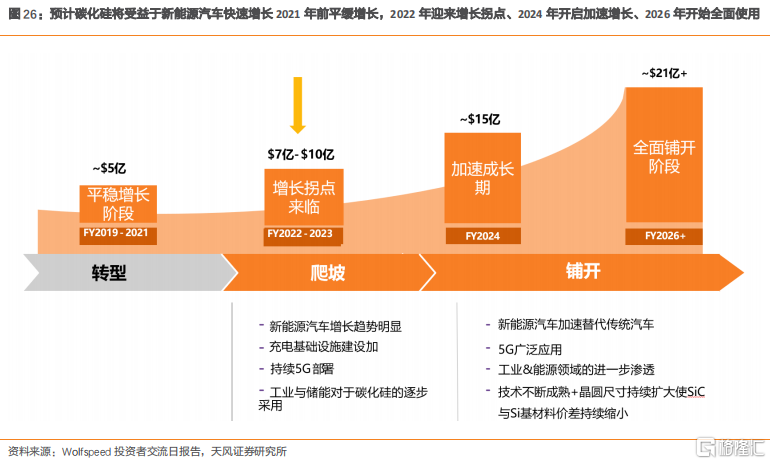

4)發展進程:碳化硅降低成本的核心是什麼?何時迎來綜合成本優勢及加速成長拐點?

目前襯底端佔據SiC產業鏈核心成本+技術高地,我們預測未來成本的下降主要依託於:1)增加產能規模攤薄研發成本及人力成本 ;2)引入智能製造手段,增加生產效率 ;3)繼續提高並優化現有 PVT長晶技術,改善切磨拋工藝,提高碳化硅襯底綜合良率 ;4)開發顛覆性創新技術(如液相熔體長晶技術、激光切割技術、Grinding 技術等),突破現有傳統技術的極限瓶頸,實現成本的顯著下降。

預計襯底成本每年以10%-20%的速度下行,產品價格不斷下降疊加新能源汽車拉動,預計SiC2022年將迎來增長拐點,市場空間約為7-10億美元。2024-2026年為加速成長期,市場空間約15億美元。2024-2026年為加速成長期,市場空間約21億美元。

5)能源測算:碳中和時代下,碳化硅在車載端能帶來多少能源節約?

使用SiC助力汽車降低5倍能力損耗,可提高電機逆變器效率4%,整車續航里程約7%,助力減少碳排放。

每輛車使用SiC相較於Si材料1年的能源節約測算:1)相當於每輛轎車每年節省5.5桶的油量2)車主每年節省超過$146.15美元的電力成本3)汽車設計使用年限內減少690kg的二氧化碳温室氣體排放量,相當於節省了77加侖汽油中的釋放的二氧化碳。

6) 車廠佈局:使用碳化硅的車廠及車輛有多少?

根據中關村天合寬禁帶半導體技術創新聯盟數據及我們的統計(不完全),整車廠引入SiC 在OBC和DC-DC為7家,電驅4家,佈局電驅10家。國內新能源汽車企業首先在OBC和DC DC中應用SiC器件,然後逐步滲透到可靠性要求更高的電機控制器。全球2021年全年預計約100萬台:1)特斯拉:2021年1-9月交付了62.7萬台,全年預計能實現90萬台左右;2)現代8.4-9.1萬台;2022年1)特斯拉預計提升到140-150萬台;2)通用1-2萬台;起亞:8-10萬台;蔚來:1-105萬台;小鵬:1-2萬台。

7) 供給測算:國內碳化硅現有產能及未來佈局情況?海外產能佈局情況?

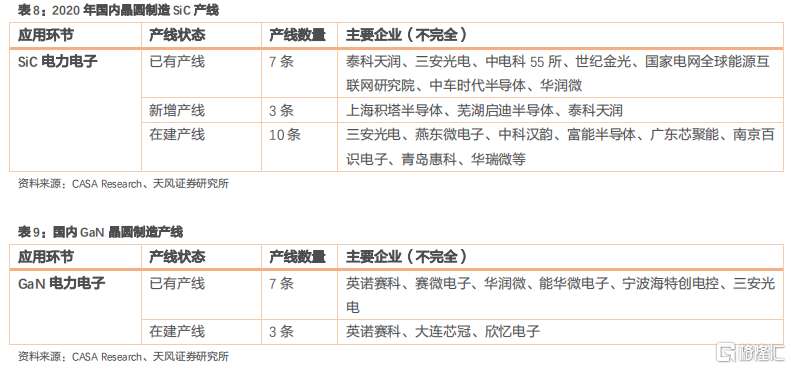

我國產能:2020年根據CASA統計(不完全)我國SiC導電型襯底(本段全部為摺合6英寸)18萬片同比增長150%;SiC-on-SiC外延22萬片同比+10%;SiC-on-SiC器件/模塊26萬片同比+63%。GaN-on-Si外延28萬片同比+40%;GaN-on-Si器件/模塊22萬片同比+16%;SiC半絕緣襯底8萬片同比+80%;GaN-on-SiC外延9萬片同比+100%;GaN-on-SiC器件/模塊7萬片同比+100%;

2021年,我國在產業鏈各環節的佈局加速,根據我們統計(不完全),佈局第三代半導體的廠商數量提升為70家(已有產能或已投產廠商總數),其中佈局SiC襯底的廠商16家、外延11家、器件28家;其中佈局GaN襯底的廠商2家、外延12家、器件12家。同時近期多家公司宣佈加碼佈局第三代半導體賽道,根據我們統計(不完全),已宣佈產能計劃的廠商數量為68家。

全球產能:根據Wolfspeed投資者報吿披露產能結合其未來保持62%的市佔率測算,預計2022年全球摺合為8寸的產能為77.3萬片,2024年為111.9萬片。

8)需求測算:未來新能源汽車&光伏需要多少片碳化硅?

SiC在新能源汽車中6寸硅片用量預計2025年將超過120萬片。

根據逆變器(約1000mm2)/DC DC(約50mm2)/OBC(約180mm2)使用的SiC面積測算,SiC在新能源汽車中晶圓面積用量情況8寸晶圓可以滿足13輛車的SiC需求; 6寸晶圓可以滿足7輛車的純電動SiC需求,油電混合車:6寸滿足9輛。以2025年我國900萬台新能源汽車銷量&純電動車站比81%測算SiC在新能源汽車中6寸硅片用量預計2025年將超過120萬片。

SiC在光伏領域6寸硅片用量預計2025年將超過130萬片。

預計2020-2025年全球光伏逆變器新增裝機量分別為135.7、187、221、269.8、334.5及401 GW,假設我國佔比為33%,對應國內光伏逆變器新增裝機量在2020-2025年分別為40.71、56.14、75.05、89.03、110.39及132.33GW。假設功率半導體器件佔逆變器成本約15%,得到光伏逆變器對應的功率半導體市場空間,在2020-2025年分別為39.86、49.47、59.53、63.56、70.92及76.51億元。結合6寸SiC晶圓成本趨勢測算得到我國光伏領域2020-2025年對應的6寸SiC晶圓需求分別為59.50、77.30、96.01、105.93、122.27及134.24萬片。

GaN在電力電子6寸硅片用量預計2025年近70萬片;在射頻中6寸硅片用量預計2022年達頂峯超4萬片。

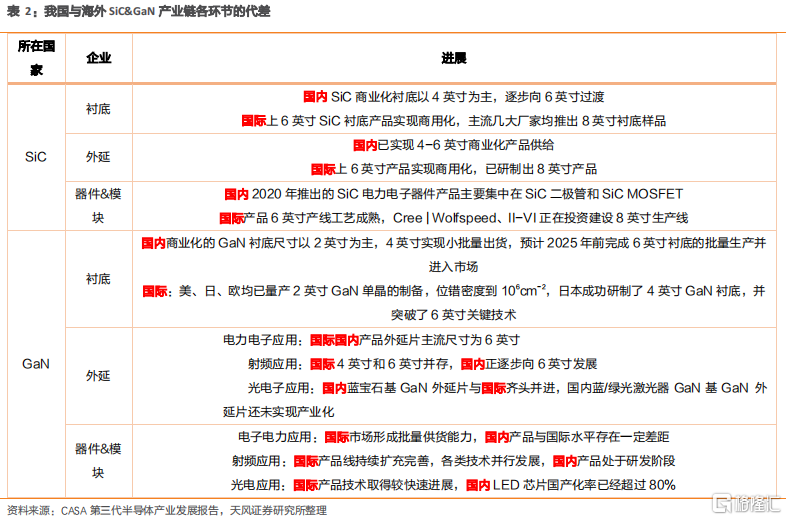

9)技術對比:我國與海外第三代半導體產業鏈各環節的代差有多大?

總結來看,國內除了LED芯片國產化率超80%外其他版塊基本與國外存在一代代差。

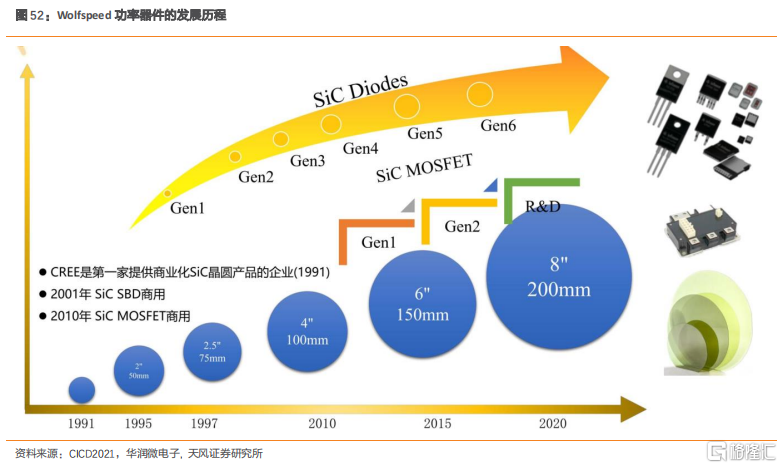

10)海外龍頭:Wolfspeed產能&良率&財務規劃如何?

產能測算:根據Wolfspeed官方戰略展望報吿,公司摺合8寸產能將在2022年達到47.9萬片/年,在2024年擴張至69.4萬片/年。

晶粒產量測算:6寸SiC晶圓可以產出448顆Die,8寸SiC晶圓可以產出845顆Die,測算2022年預計晶粒(Die)產出數量40476顆,2024年58643顆(假設良率為100%)。

專利數量:截至2021.11月第三代半導體相關專利數量為2939件,其中材料相關專利360件,射頻相關1015件,功率相關專利984件。

核心合作廠商:包括意法半導體、英飛凌、安森美等等公司,簽訂了13億美元相關SiC晶圓供應協議。

財務展望:預計2021財年實現5.26億美元營收,2024財年實現15億美元營收,2026財年是此案21億美元營收,CAGR達到30%,其中器件銷售佔比將逐步提升。預計2022-2023年實現毛利率30%-40%+,2024-2025毛利率持續提高至50%,2026年後毛利率穩定在50%-54%。

第三代半導體投資建議:關注斯達半導、聞泰科技、時代電氣、三安光電、立昂微、華潤微、士蘭微、納微半導體、華虹半導體、新潔能、揚傑科技、賽微電子、捷捷微電、華微電子、天嶽先進、鳳凰光學、宏微科技等

報吿來源:天風證券股份有限公司

報吿發布時間:2021年12月30日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content