2022年1月10日,國常務會決定常態化制度化開展藥品和高值醫用耗材集中帶量採購,進一步降低患者醫藥負擔。逐步擴大高值醫用耗材集採覆蓋面,對羣眾關注的骨科耗材、藥物球囊、種植牙等分別在國家和省級層面開展集採。

提到種植牙大家自然會想到通策醫療,通策醫療是根植浙江省的口腔醫療服務行業龍頭,過往業績表現十分優異,但公司股價卻從21年7月份以來跌跌不休,目前股價較前期高點已經腰斬,套牢了一大波抄底的投資者。

那麼,通策醫療是不是被錯殺了呢?

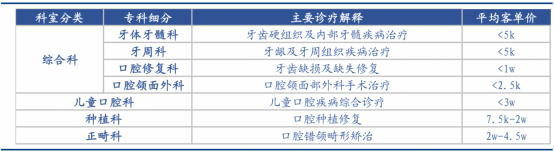

先介紹一下行業情況,口腔醫療業務可以根據所屬科室分為4類:綜合科、兒童口腔科、種植科、正畸科。其中綜合科可進一步細分為牙體牙髓科、牙周科、口腔外科、口腔修復科。綜合科與兒童口腔科主要開展綜合診療業務,而種植科與正畸科則開展專科診療業務、客單價水平較高。

口腔醫療業務主要科室分類

資料來源:華創證券

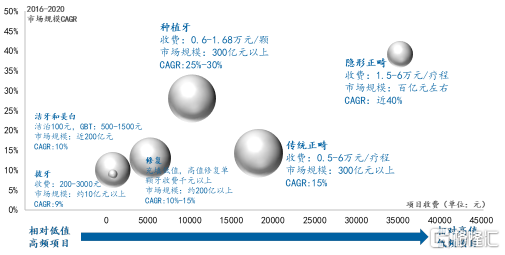

種植和正畸則屬於口腔科中高客單價、市場規模和成長性優異的子領域。

資料來源:國海證券

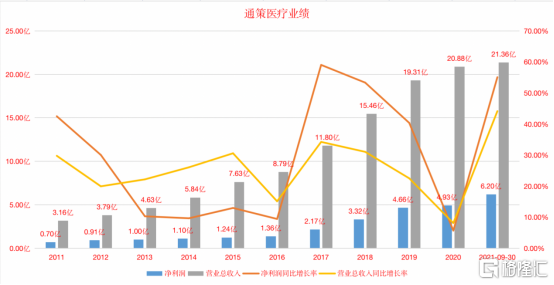

回到公司本身,21年前三季度通策醫療實現營收21.36億元(同比+44.2%)、歸母淨利潤6.20億元(同比+55.1%)。

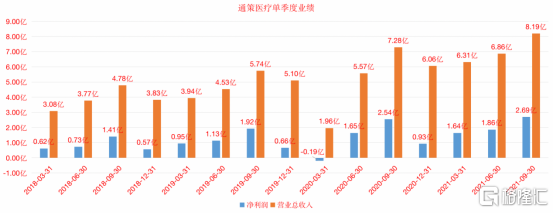

其中Q3單季度實現營收8.19億元(同比+14.6%)、歸母淨利潤2.69億元(同比+7.4%)。Q3增速相比上半年放緩,主要系9月受集採政策不確定影響消費者手術擇期觀望以及上年同期因疫情影響部分就診需求延後至下半年導致的高基數的影響。

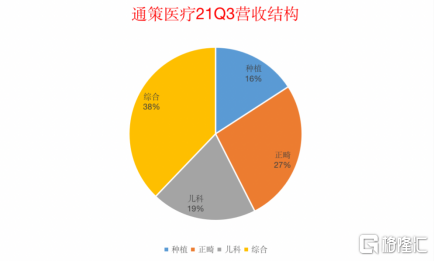

具體業務層面,2021Q3公司種植收入1.22億元(+13.51%);正畸收入2.05億元(+10.88%);兒科收入1.51億(+11.54%);綜合收入2.91億元(+8.90%),各業務線條均實現同比穩定增長。

雖然種植牙業務佔通策總營收不到20%,但市場比較關心種植牙集採的相關問題,後文詳細分析。

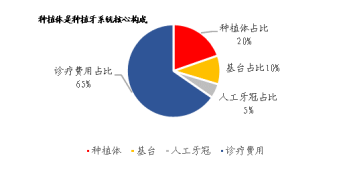

先簡單介紹一下,整個種植牙系統由三個部分組成:①種植體作為人工牙根主要功能是為上部修復體提供固位支持,種植體材質通常為鈦/鈦合金,鈦/鈦合金能夠與人體骨組織發生骨結合。②修復體作為人工牙冠,負責恢復咀嚼與美觀,其通常分為金屬、烤瓷、全瓷三種材質。③基台則是種植體與修復體的連接部分。

種植牙系統構成

資料來源:華創證券

整體來看,種植體是種植牙的核心部分,種植體佔種植業務收入的20%/佔耗材費用的44%左右。

種植牙收入構成

資料來源:華創證券

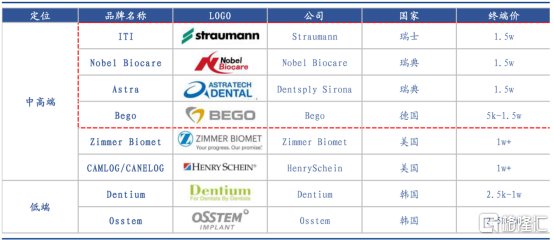

市場格局方面,種植體主要可分為低端進口(韓國為主)與中高端進口(瑞士/瑞典為主)兩類品牌。

主要種植體品牌一覽

資料來源:公司公吿、華創證券

醫保方面,根據紀要信息,寧波種植牙納入醫保歷年賬户的《方案》基本落地,落地方式就是個人賬户支付的時候,採用的是他們推薦的15款產品,就可以3000或3500這樣一種方式進行個人歷年賬户支付。11月12月是試行期,1月1號正式實施。但要注意的是歷年個人賬户依舊是自己的錢,只是轉移支付,費用依然比較高。

醫療服務當中只有在不多的城市裏面採取歷年賬户支付的方式,絕大多數省份來講,個人歷年賬户的支付沒有開展,國家醫保更多是保基本、保大病,種植遠遠排不上口腔醫療服務裏面要更需要進入到醫保支付的病種,會更多鼓勵商業保險進來。

集採方面,2021年11月17日,四川省藥械招標採購服務中心公佈《關於開展部分口腔類高值醫用耗材產品信息採集工作的通知》,本次採集工作包括了各種組成口腔種植體系統的醫用耗材,但不涉及醫療服務費用。

展望未來,在支付方、種植耗材廠商、醫生、醫院的共同努力下,降低種植牙終端價格,惠及民生滿足保障性需求。未來面向不同需求層級,種植牙有望出現高端、中端、低端三個價格帶協同發展的局面,國產種植體品牌,韓系種植體品牌有望逐步提升份額。

對於通策來説,原先⼀直都是做⾼端⽛的,20%的人羣貢獻80%以上的收入。但低端種植牙是額外的增量,目前也推出三種低價的種植套餐,在保證原先⾼端客户情況下,去做⼀些之前沒做過的,原先的那塊業務並不會受到影響,⽆⾮是能吃到多少的問題。醫生也會有兩撥劃分,年輕醫生做低價服務,高年資醫生做20%的高端服務,醫生服務人羣會不一樣。

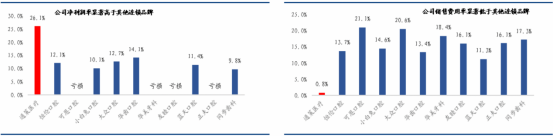

最後,縱觀口腔醫療服務行業,絕大多數連鎖品牌均存在獲客成本(銷售費用率)居高不下的問題,致使公司盈利能力欠佳(淨利潤較低)。通策醫療區別於行業競爭對手,憑藉極低的獲客成本,銷售費用率長期<1%,盈利能力獨樹一幟。不管政策如何變幻,通策大概率還是行業龍頭。

資料來源:Wind、華創證券

More Content