本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、陳禮清

導讀

我們預計2022年開年信貸投放料將加碼,疊加政府債前置發力,制約開年信用擴張的因素有所消退。但即便在各分項較樂觀情形下,開年社融增速也將至多企穩小反彈,難以出現大幅反彈。寬信用核心體現的窗口在2022年年中附近。開年的信用環境很可能是“寬貨幣”+“穩信用”,債市短期利好窗口期仍在。

摘要

1、信貸“開門紅”可期:來自票據市場的證據。12月票據直貼與轉貼利率均明顯下降,進入1月又快速反彈,顯示預留額度蓄力2022年春季信貸開門紅,預計2022Q1信貸有望實現同比多增,多增幅度或與2021年相當但不及2020年疫情期間,對應信貸規模在8.1萬億左右。

2、信貸投放抓手在哪裏?穩地產、增基建、擴小微、促綠貸:在三大力量的驅動下,一季度信貸開門紅並不悲觀:涉房貸款企穩、基建配套貸款跟進、綠色小微、製造業信貸是新增的增量部分。

1)對涉房貸款持中性態度,銀行在房地產信貸集中度硬約束及風險偏好較低的情況下,更多是“糾偏式”地滿足正常合理需求。

2)基建配套相關信貸將在Q1明顯同比多增,Q1既會有相關貸款配合2021年Q4的政府發債而跟進,又將有部分貸款配合2022年開年前置發行的政府債而跟進。後者主要在2022年Q1中後期以及Q2開始放量。城投類融資需求也小幅恢復。

3)結構性貨幣政策支持領域是亮點。近日央行表示目前碳減排支持工具和煤炭清潔高效利用專項再貸款已經落地,撬動信貸規模約1425億元。2022Q1綠貸(碳減排支持工具等)、普惠小微、科技製造等增量不會很小,是信貸資源傾斜方向。疊加消費復甦延續,將較2021年Q1温和抬升。

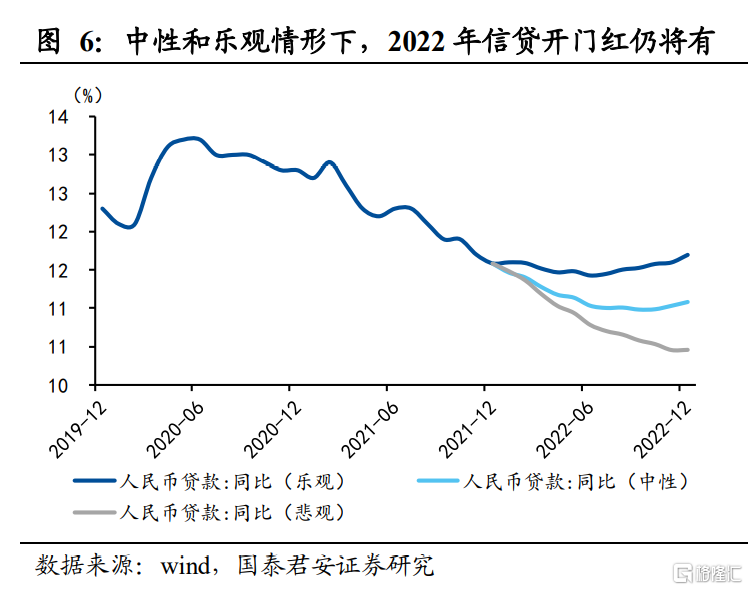

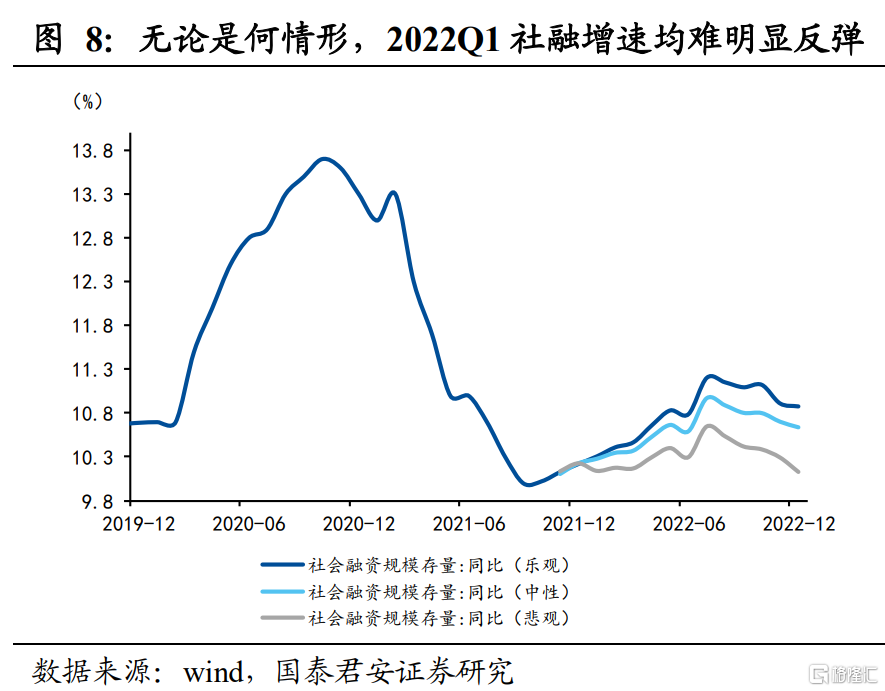

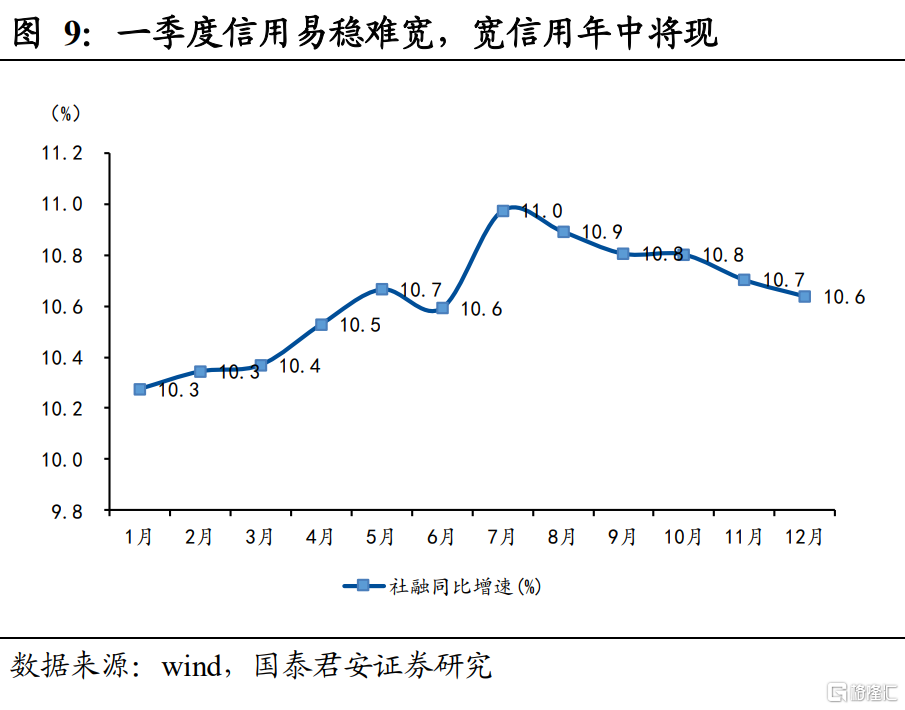

3、“寬信用”成色幾何?社融增速難見明顯反彈,考慮基數的同比拐點將在Q1中後段看到;而單從分項考察,明顯強於季節性的新增社融將在3月體現:在信貸投放較樂觀的情形下,2021年的高基數仍然會明顯拖累開年的Q1社融,因此社融同比增速仍然不會有明顯的反彈,但是拐點將在2~3月明顯看到,屆時同比增速將達到10.4%。

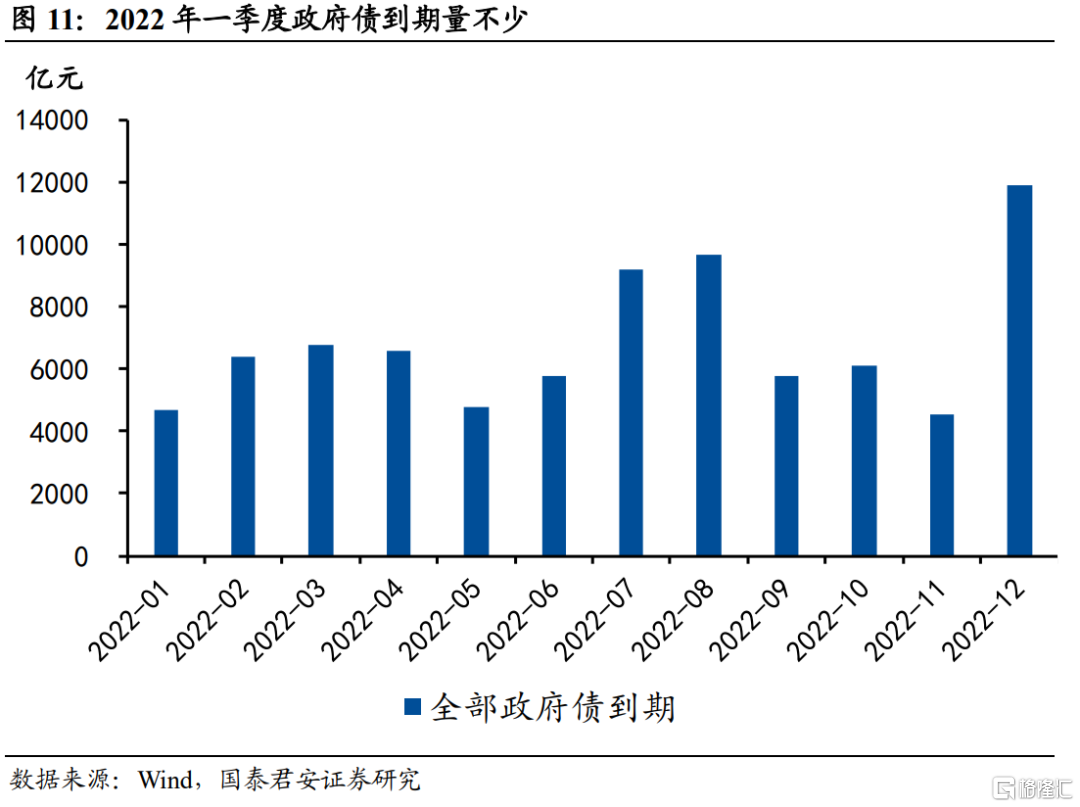

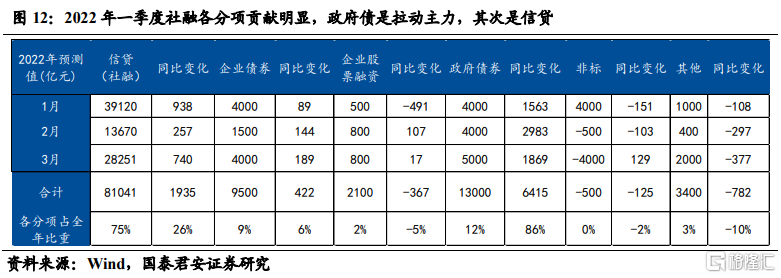

4、社融實現同比多增的主要貢獻:政府債是主力,信貸投放是助力。2022年Q1達到10.8萬億的社融新增量中,新增信貸達8.1萬億,佔比達到75%,其次為政府債券,佔比12%。其中,同比多增的主要貢獻來源為政府債券,佔比達到86%,其次是信貸,可見一季度的信用同比擴張主要動力來源於財政前置發力帶來的政府部門加槓桿。

5、“寬貨幣+穩信用”下,開年社融增速也將至多企穩,疊加基本面在Q1尚未企穩,債市利好窗口期仍在,但因Q1社融反彈拐點顯現,寬信用逐步體現,利率下行幅度可能有限。

6、基準情況,我們認為二季度前期降息可能性更大,這將再度帶動長端利率的下行。若降息時點提前至一季度,則債市利好窗口將有所縮短。

正文

12月23日我們穩增長髮力系列第一篇,提出“大基建重回舞台”觀點,提示重視穩增長在財政領域的分歧較大,後續財政發力可能超過市場預期。對於穩增長,我們的看法是全年政策主線,但具體數據表現很難一蹴而就,GDP同比增速的底雖然在2021年四季度出現,但實際動力觸底可能最快在一季度出現,穩增長政策後續還存在進一步加碼空間。市場對於寬信用預期逐漸增強,我們不否認地產糾偏、基建配套貸款加速跟進,開年信貸投放大概率會進一步加碼,疊加政府債前置發力,制約開年信用擴張的因素已經有所消退。但我們認為,即便在各分項較樂觀情形下,開年社融增速也難以出現大幅反彈,穩增長政策發力不會一蹴而就。短期的信用環境很可能是“寬貨幣+穩信用(或結構性寬)”的組合,疊加基本面在一季度尚未企穩,我們認為債市短期利好窗口期仍在,但因Q1尾部社融反彈拐點顯現,利率下行幅度相對有限。寬信用核心體現的窗口在2022年年中附近。中性情形下,我們認為二季度前期降息可能性更大,這將帶動長端利率再度下行。若降息時點提前至一季度,則債市利好窗口將進一步縮短。

1、開年信貸“開門紅”可期:來自票據市場的證據

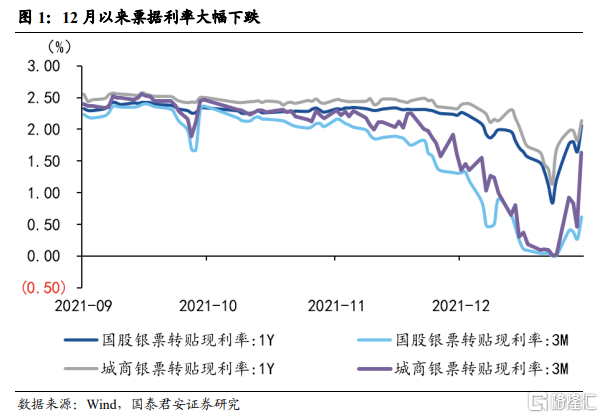

2021年12月票據直貼與轉貼利率均明顯下降,創下近年新低,進入2022年1月之後又明顯反彈,這一定程度上説明2021年年底當前信貸需求仍然偏弱,但更重要的背後原因是年末銀行面臨信貸投放的考核壓力,利用票據貼現項目來穩定年底信貸,即“以票衝貸”,預留額度蓄力2022年春季信貸開門紅。此外,從結構上看到,此次票據利率下跌最初的主要品種為1月短期品種,指向市場預期對於2022年一季度,特別是1月的“信貸開門紅”抱有較高的預期。

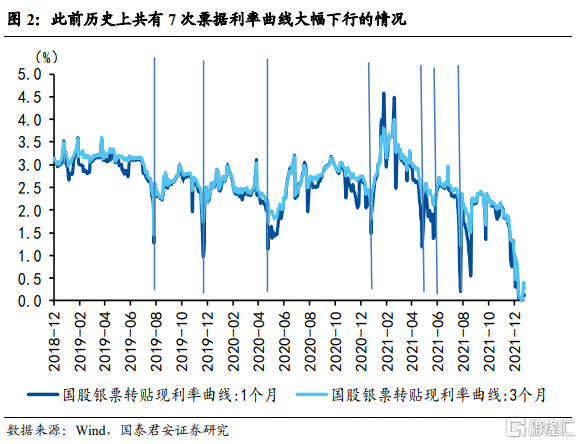

從歷史覆盤來看,此前歷史上一共出現過7次票據利率大幅下行的階段,均為月末、季末以及年末等銀行考核時點。其中,2019年12月以及2020年12月均出現了類似的年末快速下行,並且在第二年均順利實現了“信貸開門紅”,2020年1月和2021年1月信貸均保持了3.34萬億、3.58萬億的歷史高位,同比多增分別為1100億元、2400億元;2020年整個一季度信貸規模達到7.1萬億,同比多增達到1.52萬億,但這其中有大部分同比多增是受疫情影響而由3月份貢獻(3月單月同比多增1.16萬億)。2021年一季度規模則達到7.7萬億,同比多增達到6600億。

對比當下,當前票據利率下行幅度和速度均超過2019年12月以及2020年12月。根據歷史經驗,我們預計2022年一季度信貸也將實現同比多增,多增幅度或與2021年相當但不及2020年疫情期間,維持在5000億~7000億元之間,對應信貸規模在8.2萬億左右。節奏上,由於3月兩會召開票據利率波動不宜過大,我們預判票據市場反彈的窗口期大概率在1~2月。2022年一季度更像2021年,同比多增更多體現在1月和2月。就月均而言,1月信貸有望同比多增2000億元,對應規模達到3.78萬億。

2、開年信貸“開門紅”可期:來自三大分項的貢獻力量

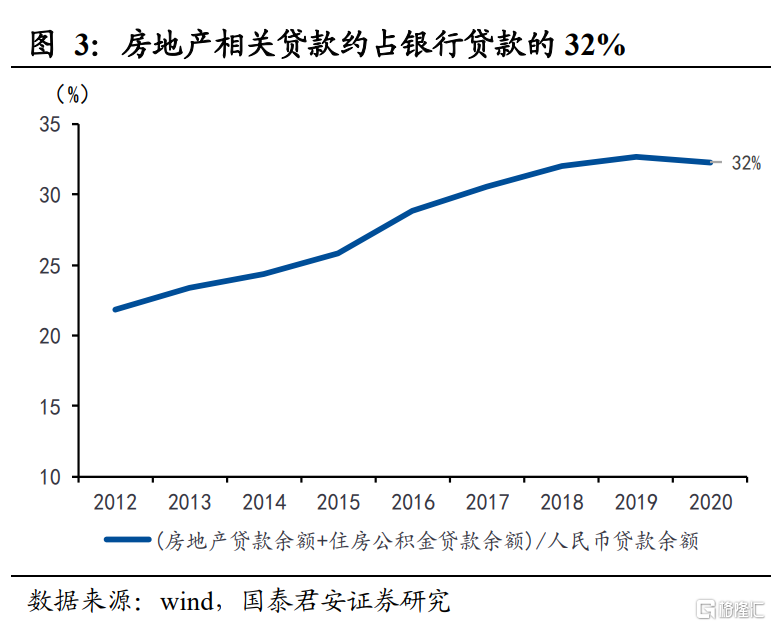

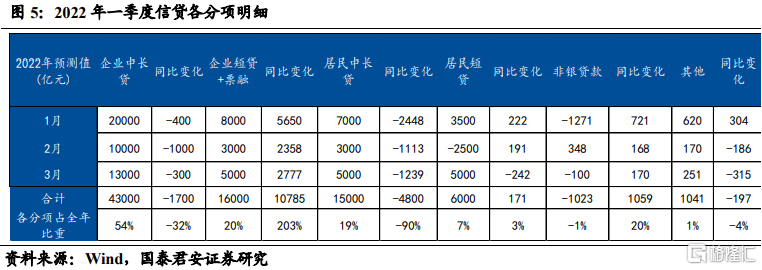

我們從銀行端的“信貸額度”和企業居民端的“信貸需求”兩個維度,房地產相關的信貸、基建配套貸款、內生融資需求三個方面去評估2022年開年一季度的信貸投放規模。我們認為,在三大力量的驅動下,一季度信貸開門紅並不悲觀:涉房貸款企穩、基建配套貸款跟進、綠色小微、製造業信貸是新增的增量部分。涉房貸款、基建相關分別佔全部信貸的30%,其餘40%為經濟內生的融資需求,包括製造業資本開支、一般企業日常經營、居民一般消費融資需求(經營貸消費貸)以及普惠小微領域和綠色信貸領域的信貸需求。

1)一是房地產相關的信貸,包括企業開發貸和居民的按揭貸款,約佔全部信貸的30%,這一部分歷來是最重要的信用傳遞主體。

2)二是本質上來源於政府的融資需求,但是以企業貸款形式變現,主要是基建相關的配套信貸、城投平台的融資需求,也約佔全部信貸的30%。

3)三是其餘經濟內生的融資需求,比如製造業資本開支、一般企業日常經營、居民一般消費融資需求(經營貸消費貸),約佔全部信貸的40%。在近年還包括普惠小微領域和綠色信貸領域的信貸需求。

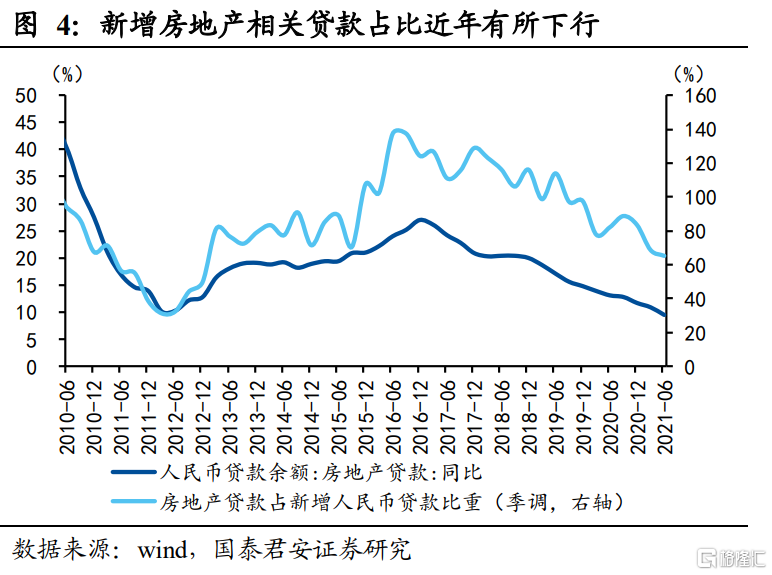

目前,我們對第一部分房地產相關貸款持有中性態度。銀行在房地產信貸集中度的硬約束以及目前風險偏好較低的情況下,大概率難以全面放鬆這部分融資需求,更多是“糾偏式”地滿足正常合理需求。我們預計,居民房貸將恢復到往年上沿水平,但由於2021年的高基數,該部分仍將維持小幅同比少增。企業開發貸恢復至平均水平,但由於基數原因,同比多增的幅度預計也不會很大。

第二部分基建配套相關信貸將在一季度有明顯同比多增。一方面,2022年一季度將會有相關貸款配合2021年四季度的政府發債而跟進,因為通常政府發債至基建相關貸款存在1個季度的時滯。另一方面,2022年一季度中後期,也將有部分貸款是配合開年前置發行政府債而跟進的。因此,從2022年的Q2開始,基建配套相關貸款對信貸同比多增的貢獻將更加明顯。城投平台的融資需求也會有所恢復,但是鑑於一季度為城投到期高峯,以及15號文的約束仍在,預計這一部分信貸投放不會明顯改善。

第三,結構性貨幣政策支持領域將是很大亮點。在12月30日央行的小微企業金融服務和綠色金融新聞發佈會上,央行表示目前碳減排支持工具和煤炭清潔高效利用專項再貸款已經落地,並且前者已經發放了855億元,按照支持比例60%計算,已經撬動信貸規模約1425億元。往後看,2022年一季度,綠色信貸相關(碳減排支持工具等)、普惠小微貸款、科技製造等這部分的增量體量不會很小,是政策主要支持和鼓勵的信貸資源傾斜方向。疊加消費復甦的趨勢不變,這一部分將較2021年一季度温和抬升。

而正是由於2022年一季度的信貸主要是由基建配套貸款、部分涉房貸款、製造業企業、中小企業、居民為貢獻增量,而缺失了傳統的企業開放貸領域和城投平台領域,因此,信貸開門紅雖然仍有,但更多相比2021年呈現的“穩信貸”。

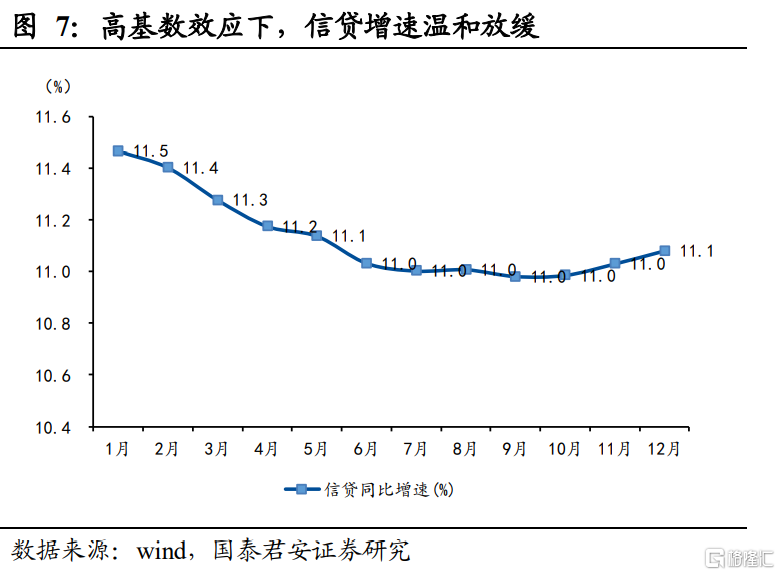

我們預計,一季度信貸規模較2021年同比多增3339億元,規模達到8.0萬億,信貸餘額增速較2021年年底小幅下降0.3個百分點至11.3%。其中同比多增最明顯的月份是1月份,預計同比多增2066億元,當月新增規模預計達到3.78萬億。

3、開年“寬信用”成色幾何?社融增速難見明顯反彈,但拐點將在一季度看到

在信貸投放較樂觀的情形下,2021年的高基數仍然會明顯拖累開年的一季度社融,因此目前來看,社融增速難見明顯反彈,考慮基數的同比拐點將在Q1中後段看到。

而單從分項考察,明顯強於季節性的新增社融將在3月體現:在信貸投放較樂觀的情形下,2021年的高基數仍然會明顯拖累開年的Q1社融,因此社融同比增速仍然不會有明顯的反彈,但是拐點將在2~3月明顯看到,屆時同比增速將達到10.4%。

4、社融同比多增來源:政府債是主力,信貸投放是助力

在2022年一季度10.8萬億的社融新增量中,新增信貸達到8.1萬億,佔比達到75%,其次為政府債券,佔比12%。而從同比多增的9366億元來看,最主要的貢獻分項是政府債券,佔比達到86%,其次是信貸,佔比26%,可見一季度的信用同比擴張主要動力來源於財政前置發力帶來的政府部門加槓桿。

5、開年“寬貨幣+穩信用”下,債市短期利好窗口仍在

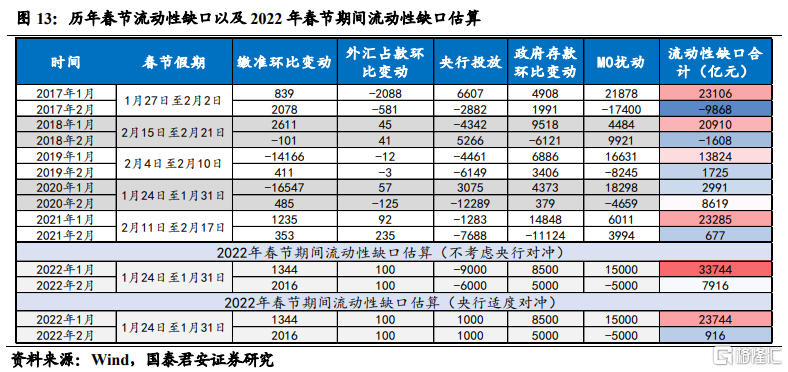

開年社融小幅反彈中,貨幣端流動性缺口不小,央行有加碼投放的必要性,我們預計最終貨幣端將保持合理充裕,穩中偏寬:

1)降準方面,2022年一季度既有歷史中等強度的跨年資金面壓力,又有前置發行的政府債供給壓力,以及經濟壓力邊際加大和地產債到期高峯存在違約風險,不排除2022Q1時再度降準的可能性。從降準空間看,目前8.4%的準備金率空間較足,50bp-100bp均在可接受範圍。而從歷史操作節奏和基本面背景看,後續降準1~2次均有可能。

2)關於降息,調降MLF利率的窗口期同樣是在經濟壓力較大的上半年,特別是二季度中上段。從降息空間看,目前我國中長期定價“錨”——MLF利率,以及短端政策利率——OMO利率均同步調整,而兩者分別為2.95%和2.2%,距離零利率尚遠,我國貨幣政策價格工具空間充足,不會採用發達國家零利率甚至負利率的非常規貨幣政策。從降息的形式看,LPR報價改革之後,MLF利率調降將會引導LPR報價下調。若開年寬信用不及預期,特別是地產信用風險升温發酵,則伴隨着MLF調降,LPR1年期以及與房貸掛鈎的5年期都有調降的可能。

因此,即便在各分項較樂觀情形下,開年貨幣端保持偏寬,社融增速也將至多企穩,難以出現大幅反彈。

1)開年的信用環境很可能是“寬貨幣”+“穩信用”,疊加基本面在一季度尚未企穩,債市短期利好窗口期仍在。但因Q1社融反彈的拐點顯現,利率下行幅度有限。而寬信用真正核心體現的窗口預計在2022年年中附近。

2)基準情況,我們認為二季度前期降息可能性更大,這將再度帶動長端利率的下行。若降息時點提前至一季度,則債市利好窗口將有所縮短。

More Content