我們都知道,馬上一季度開春,一號文件又發佈,疊加春節消費旺季、市場高低切換的預期等等,農業板塊往往會有反應。

最近“豬師兄”就蠢蠢欲動了,今日豬肉板塊大漲超7%,更是讓投資者對二師兄的潛力刮目相看。

上週領漲的新希望,繼上週漲幅超11%後,今日單日長陽大漲9%,一舉站穩年線,市值重新回到800億以上。

(數據來源:富途,新希望股價走勢圖)

要知道的是,自2020年8月創歷史高點42元以來,新希望股價便陷入了漫長的回調期,從腰斬至22元附近震盪,再斬到10元附近的腳踝裏。

股價腰斬再腰斬,持有的股民內心希望也是一度失望再失望。

然而去年7、8月份開始,豬肉價格的反彈,又給28萬股民帶來了一絲希望。新希望也不負眾望,橫盤震盪之後,吹響了反攻的號角。

股民最關心的問題應該是:豬肉股是藉着市場高低切換的風,超跌反彈呢?還是行業徹底反轉了?

01

豬週期見底?

説起豬肉股,就不得不説豬週期。

邏輯其實不復雜,供不應求導致豬價上漲,豬企擴產後供過於求,又導致豬價下跌,然後逼迫落後產能出清,直到下一輪豬週期開啟。正所謂,週而復始,循環往復。

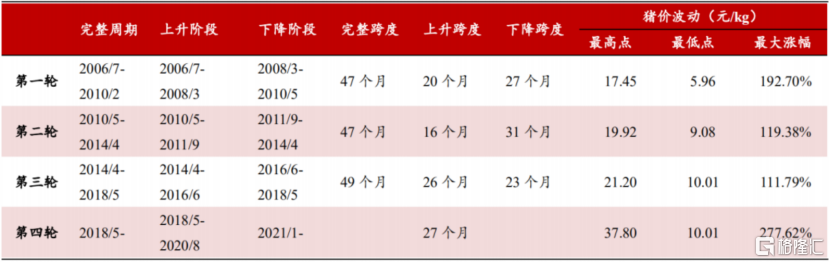

(數據來源:浙商證券,歷次豬週期情況)

2006-2018年,我國共經歷了三輪較為完整的豬週期,平均持續時間為47個月,其中平均上行時長20個月、下行時長27個月。

2018年6月第四輪豬週期開啟,彼時正處上輪週期底部,而環保政策收緊疊加非洲豬瘟大範圍爆發,國內能繁母豬存欄加速去化,豬價一路漲至2019年10月份的40元,成為歷史最強豬週期。

但豬週期終究是週期,逃不過供需的影響。

隨非瘟疫情防控取得明顯成效,疊加各地支持復產的政策推出,生豬產能迅速恢復。正常情況下生豬6個月就可以出欄,所以各大豬企的產能很快能釋放彌補,但大規模擴張之後導致的過剩產能,卻往往要一年半或者兩年才能消化完畢。

2021年1月起豬價從36元/kg的高位一路下跌至9月底的10元/kg,僅耗時8個月時間。新一輪豬價的大漲大跌不論是時間跨度還是豬價波動幅度都創下記錄。

不過國慶節後,豬價快速反彈於11月底達到18、19元/kg的高位。一度給投資者這樣的感覺,豬價已經跌到底部,下跌空間不大,投資豬肉股的時間又到了。

但是,這一波豬價上漲的原因是多方面的。首先是節後冷空氣來襲,北京局部地區甚至出現降雪。氣温驟降導致生豬出欄和調運受阻,屠企不得不提價收豬。

其次是市場方面,長假期間豬肉消費有所回暖,疊加冬季將至進入臘肉製作高峯。季節性消費增加,養殖户惜售情緒轉濃,導致生豬供給減少,因此豬價止跌轉漲。

最後,2021年10月,第二輪第1次中央儲備凍豬肉即將開啟,掛牌競價交易3萬噸。加上7月的第一輪中央凍豬肉儲備總共進行了3批,合計掛牌收儲5萬噸豬肉。

種種因素下生豬價格反彈,但是行業提前出欄,壓欄又放大春節前後供應壓力,導致豬價近期震盪下行。

02

虧本生意?

豬企大規模擴張之後,供過於求又導致豬價下跌。豬肉賣了個白菜價又給豬企暴擊。2021 年 Q1 主要豬企頭均盈利平均可達 384 元/頭,Q2 平均頭均 虧損達到 503 元,Q3 平均頭均虧損高達 1073 元。

(數據來源:浙商證券,各豬企出欄及盈利情況)

可以看到新希望2021年前11個月生豬出欄銷量突破890萬頭,已經超過上年全年出欄量,但銷售價格卻是從30每公斤跌到11每公斤附近。

從三季度各豬價的成本上來看,牧原以15元/公斤的優勢明顯領先於其他企業,其次為新希望19元/公斤和正邦20元/公斤。

這意味着新希望從二季度的5月開始,就是越賣越虧損,按照三季度的成本價來看,儘管豬肉售價有所回暖,但每賣出一公斤還得虧損4元。

(數據來源:公司公吿,銷售數據)

這也導致新希望增收不增利。

2021年前三季度,新希望營業收入為944.75億元,同比增長26.32%;而淨虧64.01億元,同比下降225.89%。其中,第一季度還實現淨利潤1.37億元,第二和第三季度淨虧損分別為35.52億元、29.86億元。

新希望的資產負債率更是從2020年年底的53.06%逐步飆升,到去年三季度末的64.83%。2021年前三季度,新希望短期借款為201.52億元,較2020年末增長93.78%;一年內到期的非流動負債為38.53億元,較2020年末增長87.77%;長期借款為341.13億元,較2020年末增長48.95%;應付債券為48.36億元,較2020年末增長72.17%;租賃負債為54.49億元,2020年末公司無租賃負債。

這麼一計算,新希望有息負債為684.02億元,而貨幣貨幣資金僅127.02億元。

毫無疑問,有息負債規模上升,使得公司財務費用增加,現金流壓力巨大。

再不注入現金流,公司就要扛不住了。這也難怪控股股東在短短連續三個月的時間大筆真金白銀的入資。在新希望去年11月實施的可轉債發行中,南方希望和新希望集團耗資約45.18億元參與認購。而1月6日,公司又向控股股東發行定增,募資45億元。

同樣,新希望在定增預案中稱是為了“緩解現金流壓力,保障公司經營發展;優化資本結構,降低資產負債率,提高抗風險能力;減少公司借款金額,降低利息支出,提升盈利能力”。

03

資金搶跑?

值得注意的是,今年過年早,臘肉、香腸製作都提前,拉動豬價提前上行。但是行業提前出欄,壓欄又放大春節前後供應壓力,導致豬價震盪。

(數據來源:中國養豬網,生豬價格走勢)

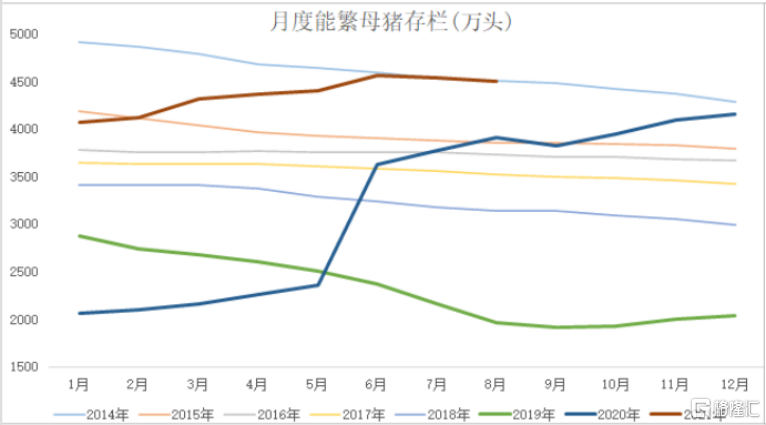

但從生豬產能的核心指標能繁母豬存欄量變化來看,春節後的生豬價格可能會進一步走弱。

能繁母豬在21年6月達到頂峯4564萬頭,7-8月份都保持在4500萬頭以上。按照豬的生長繁殖規律等,能繁母豬數量能顯著影響10個月後生豬的供應量,也就是在今年一季度到二季度之間左右是出肉量最多的時刻。

(數據來源:機構,月度能繁母豬存量變化)

按照基本的供求關係原理,豬週期這個下降期時間節點大概還是在春季以後。2022年3月份之後,隨着生豬產能的去化,豬肉有逐步企穩的基本面支撐,但整體供應充足,上漲空間有限。

從外力催化來説,現在還沒有像2018年非洲豬瘟這樣的強制加速去產能事件。只不過現在,豬價低迷,導致前期靠加槓桿搞項目的豬企扛不住了來去產能,但這節奏很難跟前一次的豬瘟相比。

所以説,豬週期處於新一輪豬週期開始之前的底部位置,反轉還説不上。

按理來説,豬企股價與豬肉價格息息相關,但為何最近豬肉價格漲不動了,而豬肉板塊卻又持續大漲呢?

説白了,還是要資金先搶跑了。

豬肉行業研究越來越卷,原先市場還是按照一般週期對待,通過能繁母豬數量變化推導未來豬價走勢,但是經歷過上次的超極豬週期後,市場變得更加捲了,整個博弈的鏈條直接向前延伸。

資金開始根據現在的豬價,再加上成本的情況,估算豬企是賺錢還是虧錢。如果虧錢,説明不會補欄母豬,生豬數量減少,豬價迎來反轉,新的週期開啟,所以現在豬價下跌反而變成是利好。

即不管這次週期底部是有兩個虧損底,還是三個虧損底,都改變不了新一輪豬週期一定會到來的事實,所以資金先佈局,先下手為強。

同樣地,儘管新希望基本面還未迎來反轉,但資金的偏好,永遠是趨向於預期的。何況,新希望45億的定增價格落在12.24元,更是給一些投資者認為控股股東在拿低價籌碼的預期。

04

結語

總得來説,豬週期處於築底階段,相比上一輪豬週期,這一輪目前完全是自然去化,整體去產能進度會比較慢,豬週期會被拉長。

而豬價還可能繼續震盪下行,但從最近豬肉板塊整體表現來看,這輪豬週期的博弈提前了非常多,參與難度比較大。

豬週期一旦被拉長,對於成本不佔優勢,並且負債高企的新希望來説,是絕對硬傷。

新希望的希望,更多隻是短期交易層面的博弈上漲,至於反轉的希望,目前還看不到。

More Content