本文來自:陸家嘴大宗商品論壇,作者:李海蓉

摘 要

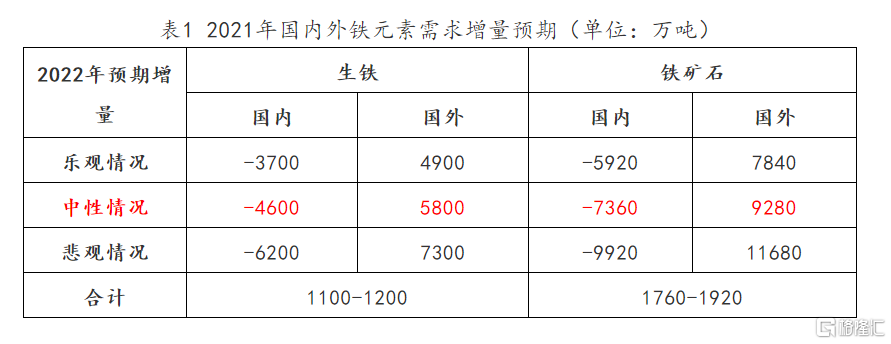

從供需角度出發,需求端,國內方面,預計2022年國內粗鋼產量大概率將繼續表現下降:樂觀情況下,預計62%品位的鐵礦石需求減少5280-6560萬噸。中性情況下,預估全年鐵礦石需求減少6720-8000萬噸。悲觀情況下,預估全年鐵礦石需求減少9280-10560萬噸。結合中央經濟工作會議對2022年經濟工作的部署及對控制碳排放的定調,我們對2022年粗鋼生鐵產量的預估更傾向於中性情況。國外方面,預估2022年全球除中國外生鐵產量預估分別爲6.99億噸、7.08億噸及7.23億噸,同比分別增長4900萬噸、5800萬噸及7300萬噸。總結國內外需求演變情況,2022年全球生鐵產量同比增量在1100-1200萬噸,鐵礦石需求增加1760-1920萬噸

供應端,主流礦方面,2022年預計發運10.83億噸,同比增加1200萬噸左右。按比例折算後,2022年四大礦山發往中國的鐵礦石同比增量在960萬噸左右。國外非主流礦方面,預計2022年非主流礦發貨量6.2-6.25億噸左右,同比增量1500-2000萬噸。國產礦方面,全年精粉產量2.49-2.54億噸,同比增量0-500萬噸。綜合來看,2022年全球鐵礦石供應量在19.31-19.41億噸左右,同比增加1000-2000萬噸。

從總量上看,2022年全球鐵礦石供需偏寬鬆,上半年由於中國鋼企復產及主流礦山極端天氣多發,庫存緩慢積累或呈現節奏性去庫,明顯累庫主要體現在下半年。

結合報告中對供需情況的測算,2022年鐵礦石價格中樞將下移至80-100美元/噸的水平,其中,上半年價格強於下半年。

1.2021年鐵礦石市場回顧

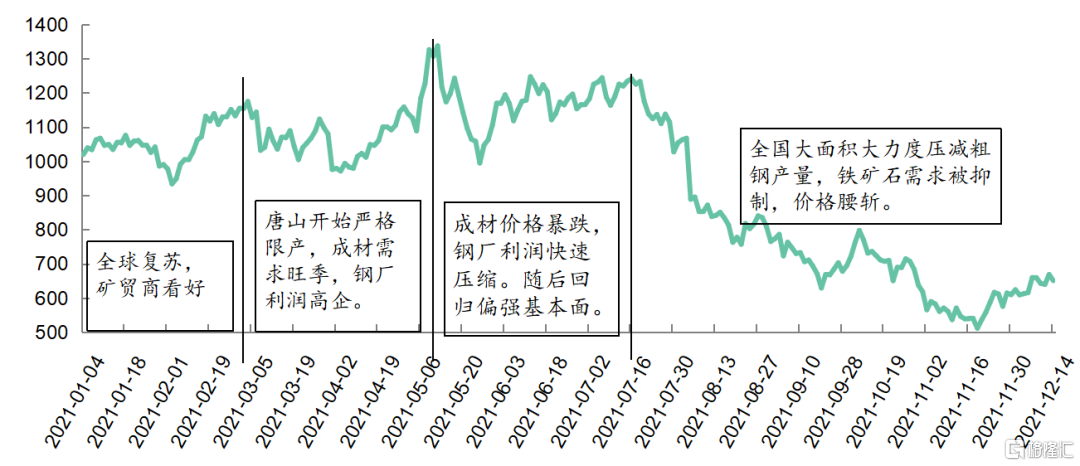

2021年對於黑色產業鏈品種來講是個“政策年”,碳減排、能耗雙控是貫穿全年的政策導向。“兩會”之後,全年壓減粗鋼產量多次被提及,3、4月唐山鋼企率先開始執行嚴格的限產,且貫穿全年。

限產前期,正值成材需求旺季,市場普遍看好後市需求,鋼礦價格持續走強,鋼企利潤高企,5月鋼礦價格均創下歷史新高。下遊施工單位不堪重負,國常會多次談及大宗商品價格過快上漲,鋼礦價格應聲回落。調整後重新迴歸基本面,價格震盪上行。

進入7月,多數鋼企粗鋼產量壓減未見明顯成效,各地在政策號召下積極響應,鋼企開始執行嚴格減產,鐵礦石需求銳減,礦價暴跌,港口庫存快速積累。11月全年粗鋼不增的目標基本實現,鋼企利潤得到明顯改善。取而代之的是冬奧會前京津冀及周邊地區嚴格的環保限產,鐵礦石需求持續承壓,但由於部分鋼廠有復產需求,供需關係稍有改善,礦價小幅反彈。

年內鐵礦石期貨合約表現強勢,主力合約最高達到1147元/噸,較年初上漲73%。創下上市以來的新高。現貨方面,62%品位的普氏指數最高176.9美元/噸,較年初上漲90%。

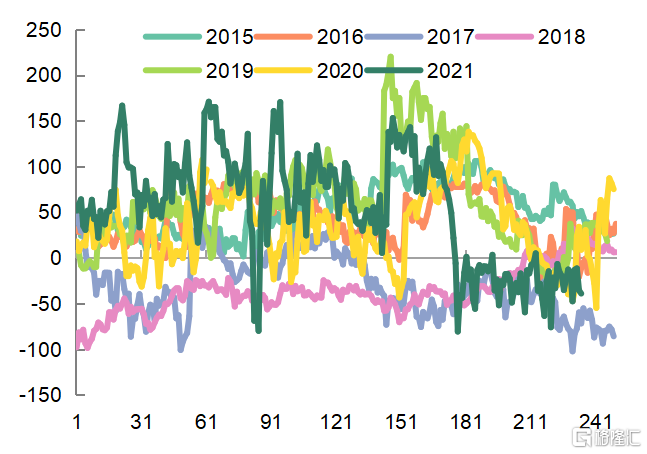

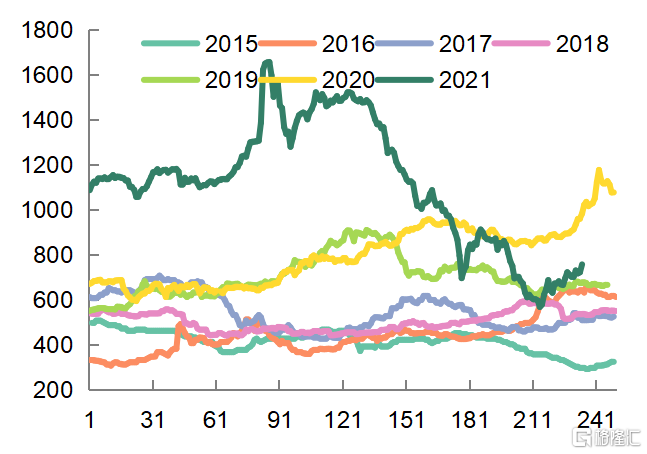

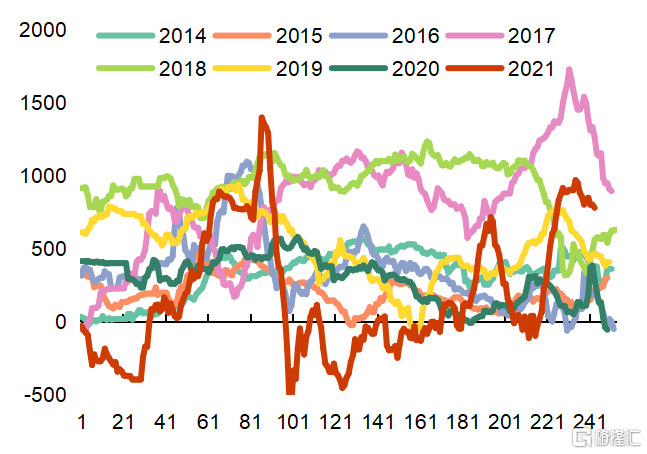

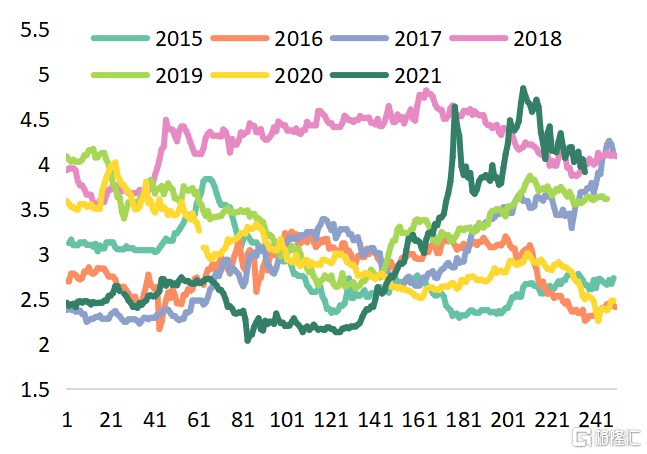

主力合約期貨價格走勢如圖1所示。圖2、圖3爲期現價格與價差走勢圖,目前來看,鐵礦石主力合約基差仍有一定空間。

圖1 鐵礦石主力合約收盤價

圖1 鐵礦石主力合約收盤價

數據來源:博弈大師、中輝期貨

圖2 鐵礦石主力合約基差走勢

圖2 鐵礦石主力合約基差走勢

圖3 青島港PB粉價格走勢

圖3 青島港PB粉價格走勢

數據來源:Wind、中輝期貨

2.國內宏觀環境及產業政策演變

2.1國內宏觀

貨幣政策方面,2022年整體貨幣環境趨於寬鬆。2022年中央經濟工作會議提出“穩字當頭、穩中求進”,“繼續做好‘六穩’、‘六保’工作,着力穩定宏觀經濟大盤,保持經濟運行在合理區間”,“推動經濟實現質的穩步提升和量的合理增長。” 中央經濟工作會議要求,“穩健的貨幣政策要靈活適度,保持流動性合理充裕。引導金融機構加大對實體經濟特別是小微企業、科技創新、綠色發展的支持。財政政策和貨幣政策要協調聯動,跨週期和逆週期宏觀調控政策要有機結合”。央行三季度貨幣政策執行報告,首提“保持經濟平穩運行的難度加大”,刪去“管好貨幣總閘門”和“堅決不搞‘大水漫灌’”的表述。

財政政策方面,轉向更積極,超前開展基建。中央經濟工作會議要求,“積極的財政政策要提升效能,更加註重精準、可持續。要保證財政支出強度,加快支出進度。實施新的減稅降費政策,強化對中小微企業、個體工商戶、製造業、風險化解等的支持力度,適度超前開展基礎設施投資”,“堅決遏制新增地方政府隱性債務”。2021年上半年,中央的基建投資思路是以質量爲先,質重於量,加嚴對專項債發行的要求和監管,更注重“調結構”。四季度以來,政府專項債加快發行,財政政策發力基建穩增長作用提升,以基建託底經濟,質和量齊重。預計今年底至明年,出於穩增長的底線要求,專項債將前置發行,預計今年四季度和明年一季度社融有望企穩回升。

2.2產業政策

中央經濟工作會議強調,“實現碳達峯碳中和是推動高質量發展的內在要求,要堅定不移推進,但不可能畢其功於一役。要堅持全國統籌、節約優先、雙輪驅動、內外暢通、防範風險的原則。”落實到鋼鐵產業鏈上,粗鋼產量將進行戰略性的壓減,但力度和節奏或有所放緩。

中央經濟工作會議強調,“要堅持房子是用來住的、不是用來炒的定位,加強預期引導,探索新的發展模式,堅持租購併舉,加快發展長租房市場,推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展。” 房地產業規模大、鏈條長、牽涉面廣,對於經濟金融穩定和風險防範具有重要的系統性影響。對房地產要實行軟着陸,調控方式和節奏有所講究,但最終要實現着陸。因此,房地產投資中長期看大概率將繼續疲軟。

3.礦石需求端:國內繼續壓減,國外有增量預期

3.1國內需求:粗鋼產量面臨進一步壓減,鐵礦石需求仍承壓

2021年在控制碳排放的政策指導下,全年粗鋼產量實現了同比不增甚至表現爲同比下降。全年來看,鋼鐵產量的壓減主要在下半年得以實現,經歷了各省制定目標任務、按目標主動減產,個別地區甚至出現了拉閘限電現象。粗鋼產量的壓減是長、短流程粗鋼產量同時壓減的結果。可以看到,在全國粗鋼產量壓減的過程中,供應端體現爲主動減產,需求端房地產開工及增速也並不樂觀,爐料需求面臨巨大壓力,鋼鐵企業的利潤逐步回升,鐵礦相對廢鋼的性價比逐漸體現。

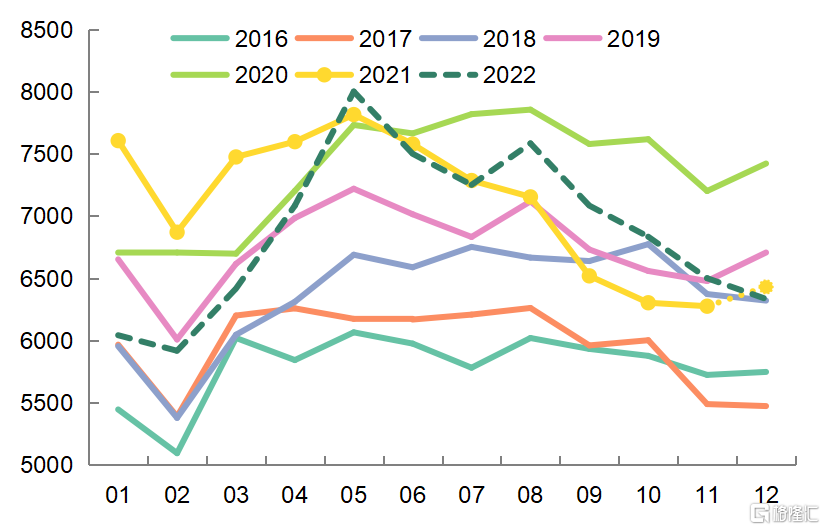

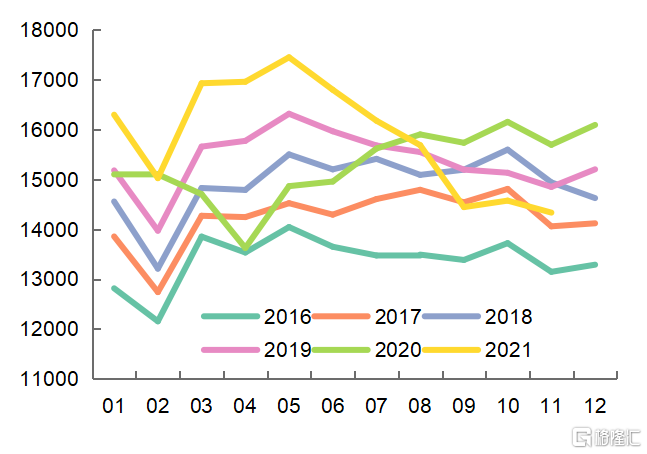

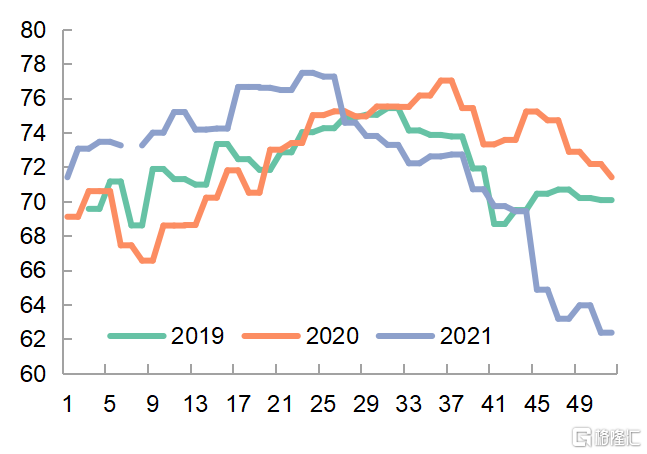

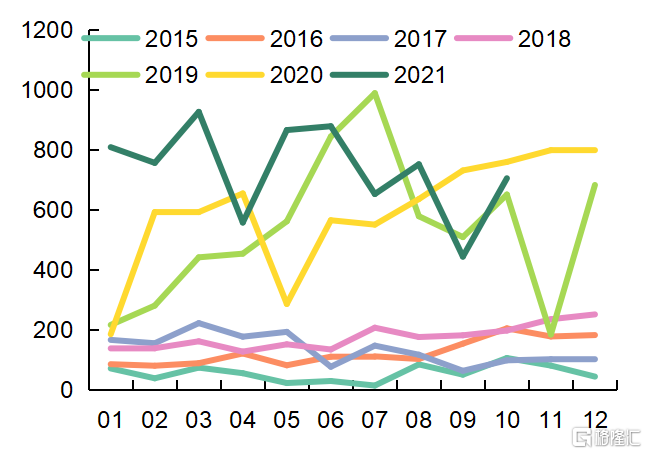

圖4 日均鐵水產量 (萬噸)

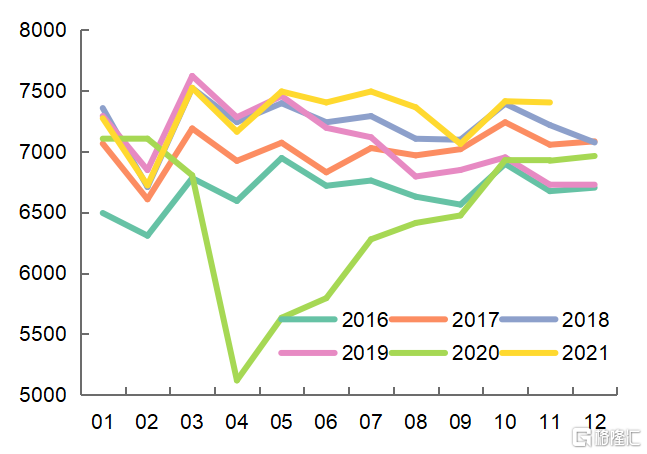

圖5 日均粗鋼產量 (萬噸)

數據來源:Wind、中輝期貨

2021年,鋼鐵企業經歷了7-11月嚴格的減產後,全年粗鋼產量呈現同比減量。預計全年粗鋼產量10.15-10.25億噸,同比下降3000-4000萬噸,降幅2.8%-3.7%。日均鐵水產量最低降至12月的198.7萬噸,創下2018年以來新低。全年生鐵產量預估8.46-8.54億噸,同比減少2800-3600萬噸。12月中下旬以來,高爐陸續復產,環保限產常態化管控影響邊際減弱,爐料需求邊際好轉。

圖6 螺紋鋼鍊鋼利潤 (元/噸)

圖7 廢鋼鐵礦比價

數據來源:Wind、中輝期貨

2021年國內粗鋼產量已經實現了同比下降,考慮到鋼鐵行業在2025年實現碳達峯的目標任務,預計2022年國內粗鋼產量大概率將繼續表現下降。

樂觀情況下,粗鋼產量同比下降2%左右,降幅低於2021年。全年粗鋼產量10億噸左右,同比減少1500-2500萬噸;預計生鐵產量8.13億噸左右,同比減少3300-4100萬噸;折算62%品位的鐵礦石需求減少5280-6560萬噸。

中性情況下,粗鋼產量同比下降3%左右,降幅與2021年持平。全年粗鋼產量預估9.89億噸,同比減少2600-3600萬噸;預估全年生鐵產量8.04億噸,同比減少4200-5000萬噸;折算到62%鐵品位的鐵礦石需求減少6720-8000萬噸。

悲觀情況下,粗鋼產量同比下降5%左右,預估全年產量9.69億噸左右,同比減少4600-5600萬噸;生鐵方面,預估全年產量7.88億噸,同比減少5800-6600萬噸;折算62%品位的鐵礦石需求減少9280-10560萬噸。

2021年粗鋼產量壓減經歷了環保限產、按計劃主動減產、房地產收緊、拉閘限電多措並舉。在碳達峯的戰略目標指導下,結合12月舉行的2022年中央經濟工作會議中對控制碳排放的提法:“實現碳達峯碳中和是推動高質量發展的內在要求,要堅定不移推進,但不可能畢其功於一役”,且2022年經濟工作的定調是“穩字當頭,穩中求進”。因此,對於2022年粗鋼產量的壓減力度或低於2021年。我們傾向於粗鋼產量壓減3%左右的情形。

圖8 國內生鐵產量 萬噸

數據來源:Wind、中輝期貨

3.2國外需求:繼續恢復,表現小幅增量

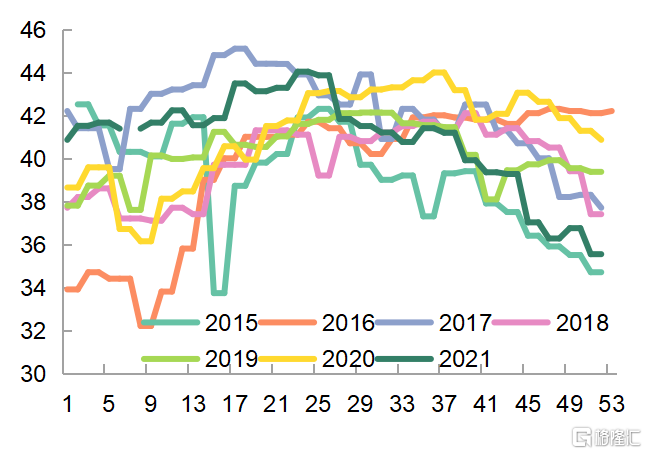

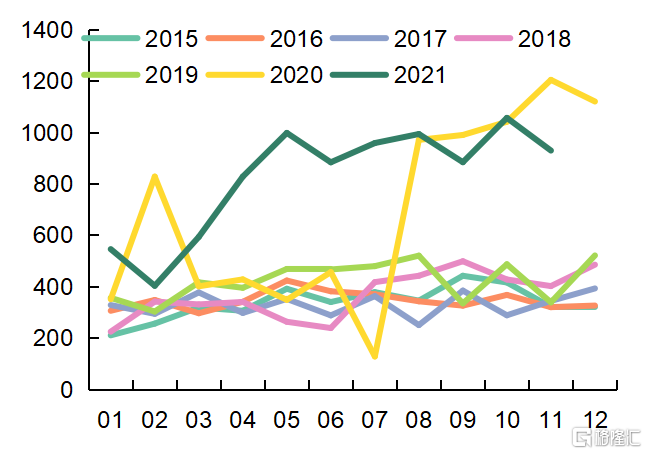

從2021年全球粗鋼產量來看,疫情的影響已經基本消除,全球除中國外粗鋼產量已經恢復至疫情前水平,預計2021年全球粗鋼產量18.92億噸左右,同比增加3%;全球除中國外粗鋼產量8.77億噸左右,同比增加13.2%;全球除中國外生鐵產量預估6.50億噸左右。

2022年,中國在碳達峯戰略目標指導下,將繼續壓減粗鋼產量。

發達經濟體方面,隨着供應鏈瓶頸的減少、被抑制需求的持續釋放以及企業和消費者信心的提升,復甦態勢將更加有力。據瞭解,2021年8月初,美國參議院通過了1萬億美元的兩黨基礎設施建設框架(BIF)。一攬子計劃包括5500億美元的新聯邦投資,用於道路和橋樑、鐵路以及水電基礎設施建設。據估計,未來八年,BIF或會將美國的年度建築總支出提升4%,並將年度鋼材需求提高200萬-400萬噸。

除中國外的發展中國家經濟體方面,由於疫苗接種速度相對較慢,疫情的衝擊影響經濟發展。2022年,隨着疫苗接種的推進,預計發展中經濟體的狀況將會改善。7月底,印度政府推出了一個新的8.5億美元的鋼鐵生產激勵計劃(PLI),旨在未來五年將印度國內的特鋼產量增加2500萬噸,包括如塗層鋼、高強合金鋼等產品。印度政府還於8月初宣佈推出13500億美元的基礎設施建設計劃,包括擴大運輸基礎設施建設和利用清潔燃料等內容,以促進印度工業生產和經濟增長。

整體來看,世界各國經濟體還處於疫情後的恢復中,隨着疫苗接種範圍的擴大,疫情對經濟的影響邊際減弱。中國粗鋼產量在2020年達到峯值,2021年開始下降,2022年預計將延續粗鋼產量的壓減;除中國外的世界其它國家前期基建刺激計劃的成效將從2022年起逐漸體現。預估2022年全球粗鋼產量19.30億噸,同比增長2%。全球除中國外粗鋼產量根據中國粗鋼產量推演的不同情況分別爲9.3億噸、9.41億噸及9.61億噸左右;全球除中國外生鐵產量預估分別爲6.99億噸、7.08億噸及7.23億噸,同比分別增長4900萬噸、5800萬噸及7300萬噸。

圖9 全球粗鋼產量

圖10 全球除中國外粗鋼產量

數據來源:Wind、中輝期貨

3.3需求小結

國內方面,在碳達峯、能耗雙控的戰略目標下,預計2022年國內粗鋼產量大概率將繼續表現下降:樂觀情況下,預計生鐵產量8.13億噸左右,同比減少3300-4100萬噸;折算62%品位的鐵礦石需求減少5280-6560萬噸。中性情況下,預估全年生鐵產量8.04億噸,同比減少4200-5000萬噸;折算到62%鐵品位的鐵礦石需求減少6720-8000萬噸。悲觀情況下,預估全年生鐵產量7.88億噸,同比減少5800-6600萬噸;折算62%品位的鐵礦石需求減少9280-10560萬噸。結合中央經濟工作會議對2022年經濟工作的部署及對控制碳排放的定調,我們對2022年粗鋼生鐵產量的預估更傾向於中性情況。

國外方面,隨着疫苗接種率逐漸提高,疫情對全球經濟的影響邊際減弱。預估2022年全球粗鋼產量19.30億噸,同比增長2%。全球除中國外粗鋼產量根據中國粗鋼產量推演的不同情況分別爲9.3億噸、9.41億噸及9.61億噸左右;全球除中國外生鐵產量預估分別爲6.99億噸、7.08億噸及7.23億噸,同比分別增長4900萬噸、5800萬噸及7300萬噸。

總結國內外需求演變情況,2022年全球生鐵產量同比增量在1100-1200萬噸,鐵礦石需求增加1760-1920萬噸。

表1 2021年國內外鐵元素需求增量預期(單位:萬噸)

4.礦石供應端:主流礦仍有增量,非主流礦高位發運

4.1主流礦山:繼續放量

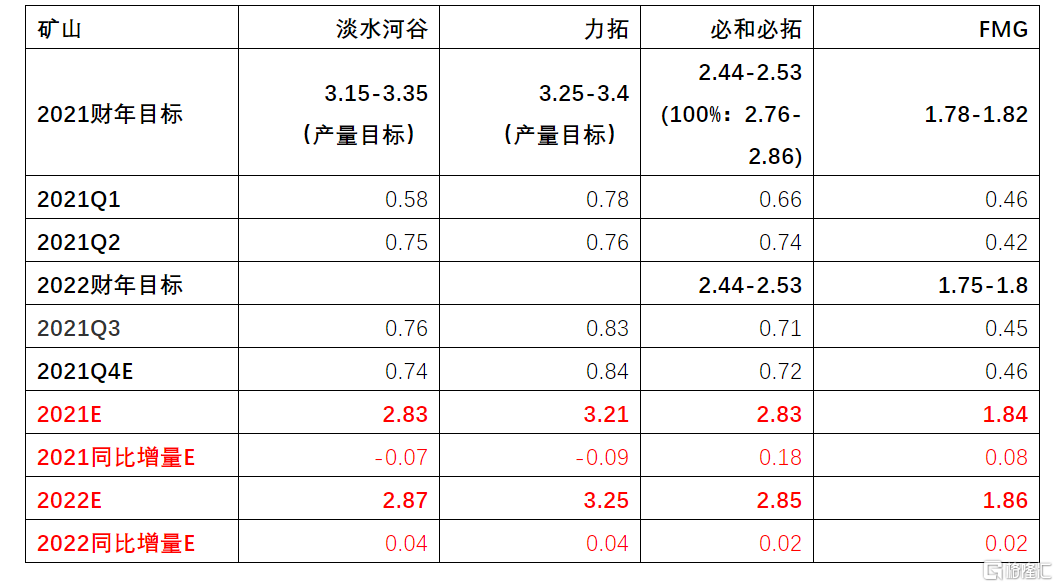

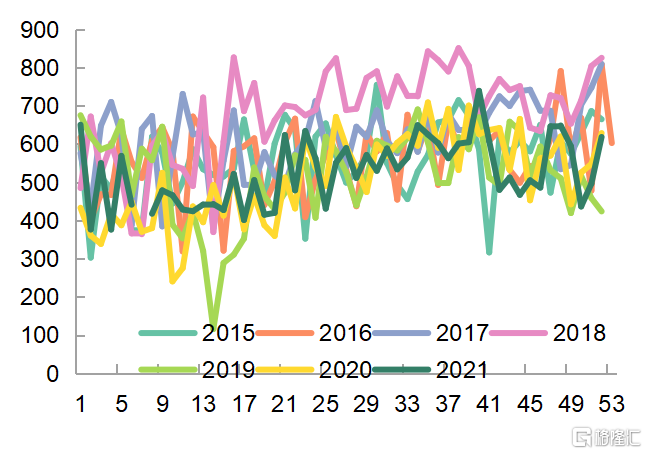

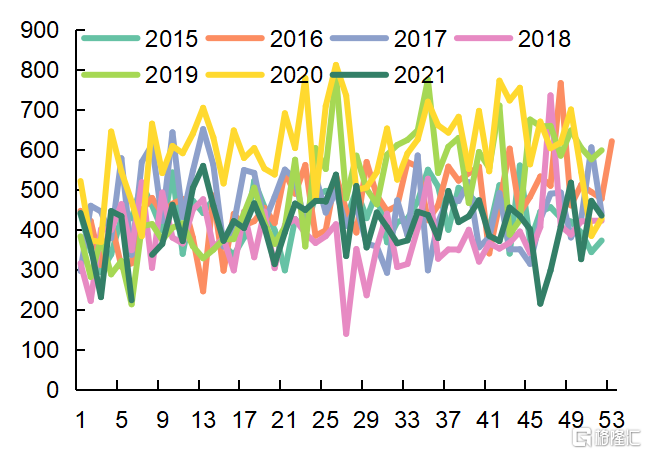

巴西方面,2021年產能繼續恢復,全年發運節奏與2020年基本同步。由於中國的需求下滑,淡水河谷有下調2022年低利潤率鐵礦石供應量的預期,同時仍有新產能繼續投放。預估2021年發運量2.83億噸,同比減少700萬噸;2022年預估發運量2.87億噸左右,同比增加400萬噸。

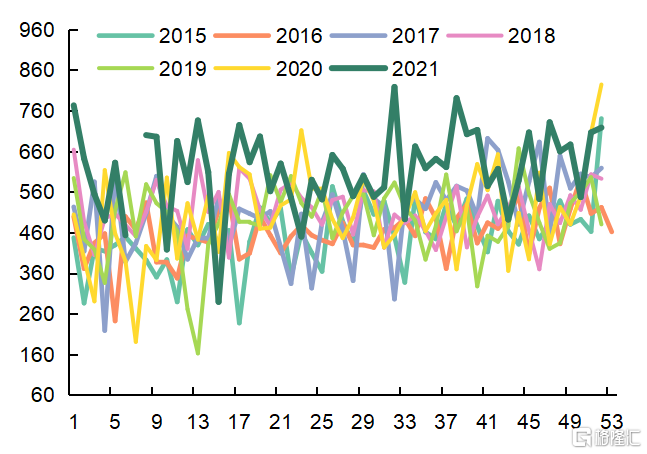

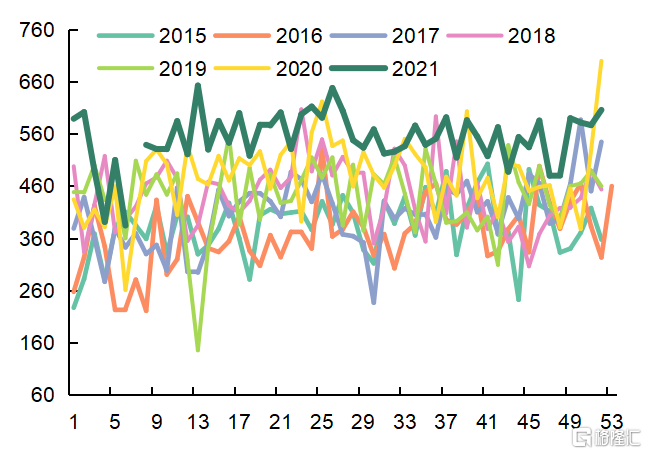

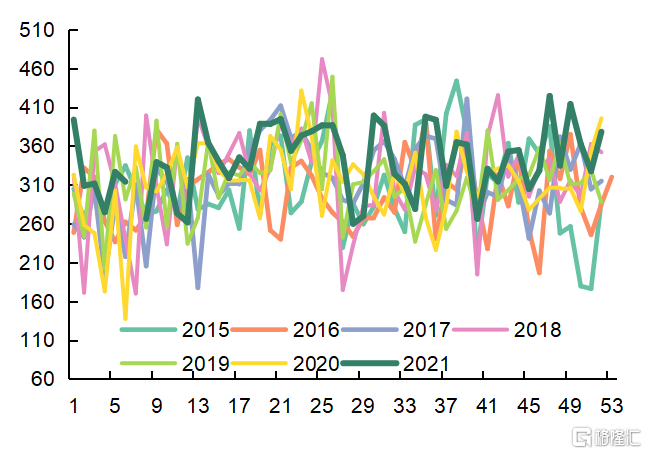

澳大利亞方面,2021年全球經濟持續復甦,礦山鐵礦石發運量維持在高位,在礦山的前期防範下,一季度極端天氣的影響時間明顯縮短。三大礦山中,力拓方面全年發運量預計爲3.21億噸,同比減少900萬噸,2022年運量預估3.25億噸,同比增400萬噸;必和必拓2021年維持偏高水平發運,全年運量預估2.83億噸,同比增量1800萬噸左右,2022年預計發運2.85億噸,同比增200萬噸;FMG在2021年穩定發運,預估鐵礦石發運量在1.84億噸左右,同比增加800萬噸,2022年發運量預估爲1.86億噸,穩中有增。澳洲方面2021年鐵礦石共計發運7.88億噸,同比增加1000萬噸;2022年預計發運7.96億噸左右,同比增量800萬噸左右。

表2 四大礦山鐵礦石發運情況推演(單位:億噸)

圖11 VALE發貨量

圖12 力拓發運情況

數據來源:Wind、中輝期貨

圖13 必和必拓發貨量

圖14 FMG發運情況

數據來源:Wind、中輝期貨

綜合來看,四大主流礦山2021年鐵礦石總髮運量在10.71億噸左右,同比增加1000萬噸;2022年預計發運10.83億噸,同比增加1200萬噸左右。按比例折算後,2022年四大礦山發往中國的鐵礦石同比增量在960萬噸左右。

4.2國產礦:產量弱穩爲主

2021年下半年鐵礦石需求大幅下滑,礦價腰斬,國產精粉礦山產能利用率及產量持續下滑。全年精粉產量預計2.49億噸左右,同比減少200萬噸。國產礦的生產除受到安全、環保檢查的制約外,成本端的影響也非同小可。上半年由於鐵礦石的價格偏強,礦山利潤豐厚,生產積極性較高;下半年隨着鐵礦石價格的大幅下跌,國產礦山的利潤也被大幅壓縮,生產積極性下降。

2022年國產礦的產量同樣隨礦山利潤有所變化。樂觀情況下,礦價走強,高於礦山成本線,預估精粉產量2.54億噸,同比增加500萬噸;若礦價持續走弱,跌至礦山成本線附近,則國產礦產量難再有增量,礦山去庫爲主,產量同比持平。結合國際關係及碳達峯戰略目標任務,礦價大概率將仍受壓制,因此,我們傾向於全年精粉產量弱穩爲主。

圖15 鐵精粉礦山開工率 (%)

圖16 鐵精粉礦山庫存 (萬噸)

數據來源:Wind、mysteel、中輝期貨

4.3國外非主流礦:礦價-成本擾動,體現小幅增量

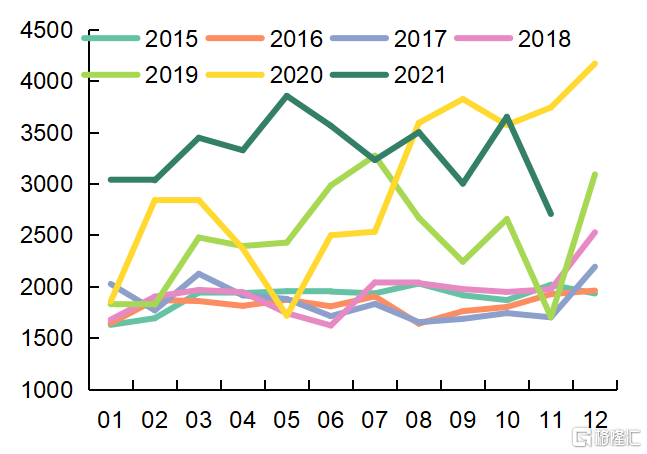

非主流礦方面,2021年整體發運表現較爲穩定。澳巴方面,2021年同比出現明顯減量。預計發運2.10億噸,同比減少1.03億噸。澳巴之外,下半年由於中國需求的下滑,偏低品鐵礦石價格下行,中小型礦山利潤受到壓縮,發貨量減少。全年發運好於2020年,預計2021年發貨量3.94億噸,同比增加3900萬噸。

2022年,非主流礦發運將繼續受礦價波動的影響。其中,低品礦山高成本低利潤的環境更容易受其制約;反之,低成本高品礦山則得益於全球基建刺激下對高品礦的需求增加,該部分礦山將貢獻主要的增量。預計2022年非主流礦發貨量6.2-6.25億噸左右,同比增量1500-2000萬噸。

圖17 澳巴非主流礦發運量 (萬噸)

圖18 澳巴以外非主流礦發運量 (萬噸)

數據來源:Wind、中輝期貨

圖19 印度鐵礦石發運量 (萬噸)

圖20 加拿大鐵礦石發運量 (萬噸)

數據來源:Wind、中輝期貨

4.4供應端小結

主流礦方面,2022年預計發運10.83億噸,同比增加1200萬噸左右。按比例折算後,2022年四大礦山發往中國的鐵礦石同比增量在960萬噸左右。

國外非主流礦方面,預計2022年非主流礦發貨量6.2-6.25億噸左右,同比增量1500-2000萬噸。

國產礦方面,全年精粉產量2.49-2.54億噸,同比增量0-500萬噸。

綜合來看,2022年全球鐵礦石供應量在19.31-19.41億噸左右,同比增加1000-2000萬噸。

表3 2022年全球鐵礦石供應情況

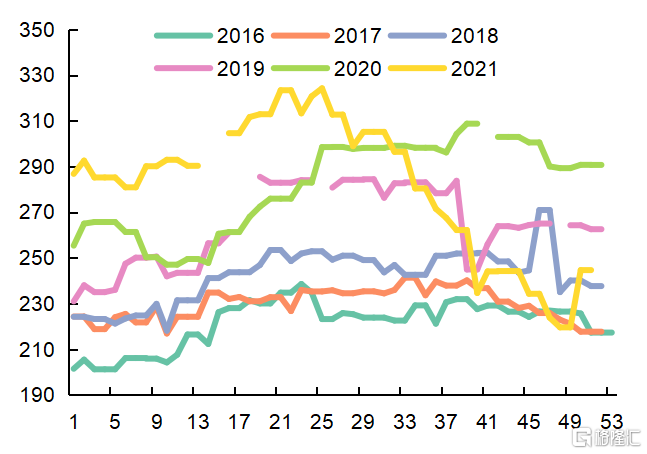

5.礦石庫存:整體累庫爲主

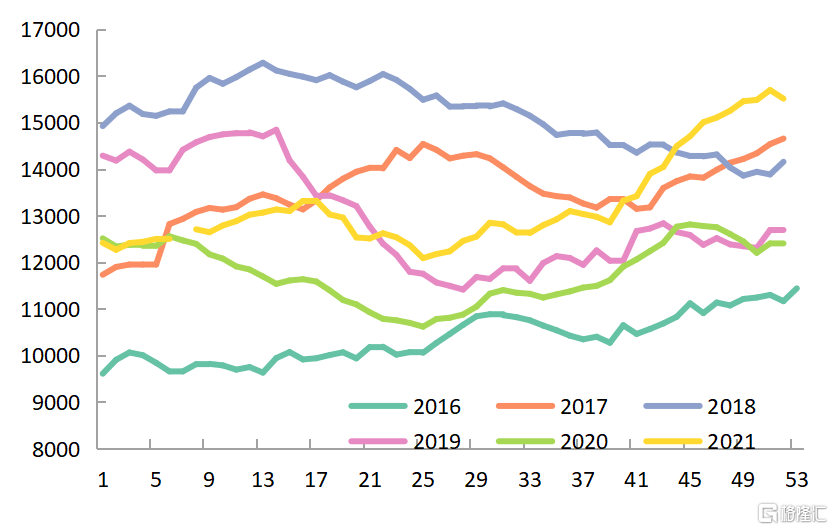

從總量上看,2022年全球鐵礦石供需表現剩餘,國內方面,由於粗鋼將繼續壓減,鐵礦石需求減量明顯,庫存以累庫爲主。考慮到減碳力度或將弱於2021年,且上半年鋼企有復產預期及復產計劃,預計2022年上半年累庫速度放緩,或出現節奏性去庫,下半年累庫將有明顯體現。

圖21 鐵礦石港口總庫存 (萬噸)

數據來源:Wind、中輝期貨

6.總結與後市展望

從供需角度出發,2022年全球鐵礦石的供需表現寬鬆,預計鐵礦石價格中樞將由2021年的159.82美元/噸下調至80-100美元/噸。其中,上半年價格相對偏強,下半年價格轉弱,偏空配置爲主。

More Content