據記者統計,在2021年一季度普跌的食品飲料、家用電器和醫藥生物等消費龍頭,到年末均出現異動,如高端白酒陣營中的貴州茅台和瀘州老窖均在2021年四季度收漲。而且這種回暖趨勢已經持續到2022年的市場,開年以來,如美的集團、海爾智家和格力電器等家電龍頭紛紛開啟上漲模式……

2022年開年,10年期國債收益率環比微升0.03個百分點至2.8%,但同比下降約12%。10年期國債基準收益率在低位震盪的現實反映了市場預期,即新的一年有較大概率會繼續降息。

接受採訪的學者表示,降息有望在新年春節後落地。也正是因此,春季躁動行情有較大概率發生,而當前正是春播的好時機。就市場表現而言,2021年是新能源的主題年,同時還是消費股的回撤年。在降息預期之下,許多職業投資人將目光瞄向了消費股。有投資人表示,消費板塊龍頭有望成為2022年一季度市場的明星。

降息有望在春節後落地

春季躁動行情可期

在A股歷史上,春季躁動行情出現的概率相對較高。數據顯示,自1991年至2021年,在31次統計中有18次上證指數收漲,佔比接近六成。其中,2020年和2021年一季度市場均收綠。但2022年開市以來,2021年市場的大明星——新能源震盪下行,而消費龍頭則在由底部開始向上運動,同時許多低位個股普漲,春季躁動行情隱約上路。

不僅春季行情,整個2022年行情都值得期待。重陽投資在近期公開表示,從政策角度來看,2022年經濟主基調是“穩中求進”,而歷史上政策重心在穩增長的年份,都是A股市場表現較好、估值擴張的年份;從風險偏好角度看,雖然無風險利率在2021年大幅下行,但進一步下行是大概率事件;從底層建設角度看,近年來社會資金持續流向權益類資產以及註冊制的試點實施,為A股中長期平穩健康發展提供基礎。所以,重陽投資認為,2022年A股市場機會大於風險,不排除出現指數性行情的可能。“尤其是調整充分的消費龍頭(主要集中在消費、醫藥等領域)。”重陽投資表示(見表1)。

同樣,太平洋證券研究院院長、首席食品飲料行業分析師黃付生對記者表示,2022年的消費股將有較好表現,在估值調整充分外還有三點原因:一是PPI-CPI的收斂;二是疫情有望緩解,消費意願提升;三是2021年10月以來大眾消費品的提價潮將對2022年的業績有所提振。

而對於消費股代表的價值股會不會在春季走出估值修復行情,中泰證券宏觀首席分析師陳興表示樂觀。他指出,2022年仍有進一步降準乃至降息的可能,貨幣寬鬆週期尚未走完。從時間節點來看,降息合適的時機將在今年一季度,其中,春節假期之後操作的概率較大。

若降息落地,市場流動性將更為充裕,尤其利好大盤藍籌股。陳興表示,2022年美聯儲多次加息將是大概率事件,若如此則會帶來風格上的顯著切換。對於國內的權益市場,中小盤成長風格將讓位於大盤價值,2021年表現“墊底”的藍籌股將再度佔優。此外,陳興預計,這一切換過程將在2022年的“春季躁動”期間完成。

消費看食品飲料

食品飲料看白酒

作為消費股中權重最大的行業之一,食品飲料行業一直受到資金的追捧,尤其是其中的白酒板塊。但在2021年,白酒板塊整體表現為領跌。數據顯示,中證白酒指數在2020年收漲119.76%,在2021年收跌3.40%。其中,白酒龍頭貴州茅台在年內(主要是前三季度)最深跌幅為41.40%。

不過,從2021年第四季度以來,白酒板塊有所回暖。那麼,白酒的投資邏輯相較2021年初是否發生了變化呢?

保銀投資在接受記者採訪時表示,白酒的基本面其實相較於之前沒有太大變化,高端白酒仍然具有品牌力強、護城河高等特點。尤其是在中國,白酒是非必需品,更多的是為了滿足社交需求,其成長邏輯更多的在於產品提價。“過去幾年隨着中國高淨值人羣和中產階級的崛起,白酒消費結構升級顯著,中國的中產階層成為我國新的高端白酒消費需求的主要動力。高端白酒憑藉其卓越的品質和消費者口碑,收入規模佔比有所提高,整體格局較為穩定,目前白酒行業‘馬太效應’凸顯。我們認為,高端白酒未來座次變化的可能性較小。”

“確實如此。比如之前是‘醬酒熱’,現在隨着潮水慢慢退去,一些定價較低、品牌力不強的醬酒將會價格回落甚至倒掛,醬香型龍頭企業的份額有望因此持續提升。當然,香型多樣化是大趨勢,所以我認為,在座次上貴州茅台穩坐白酒龍頭,五糧液和瀘州老窖次之。至於次高端的競爭則較為激烈,如2021年酒鬼酒、捨得酒業等酒企在營銷體系和產品體系上均有較大的(基本面)改善,競爭格局或許存在諸多變數。此外,區域白酒的座次在未來可能也會發生變化,比如在安徽地區,之前主要是古井貢酒和口子窖兩顆‘雙子星’,但在近兩年古井貢酒和口子窖的差距在不斷拉大,並且迎駕貢酒也在持續追趕。不過,綜合而言,立足中長期,我們比較看好消費股中的食品飲料板塊,而白酒仍是最好的賽道。尤其是在如今歲末年初的時點,隨着貴州茅台經銷商大會召開和提價預期臨近、瀘州老窖的新一輪股權激勵實施等,其2022年的業績確定性還是比較強的,從而對板塊的行情產生一定的催化。所以,白酒板塊的春節‘開門紅’可期。”黃付生如是説。

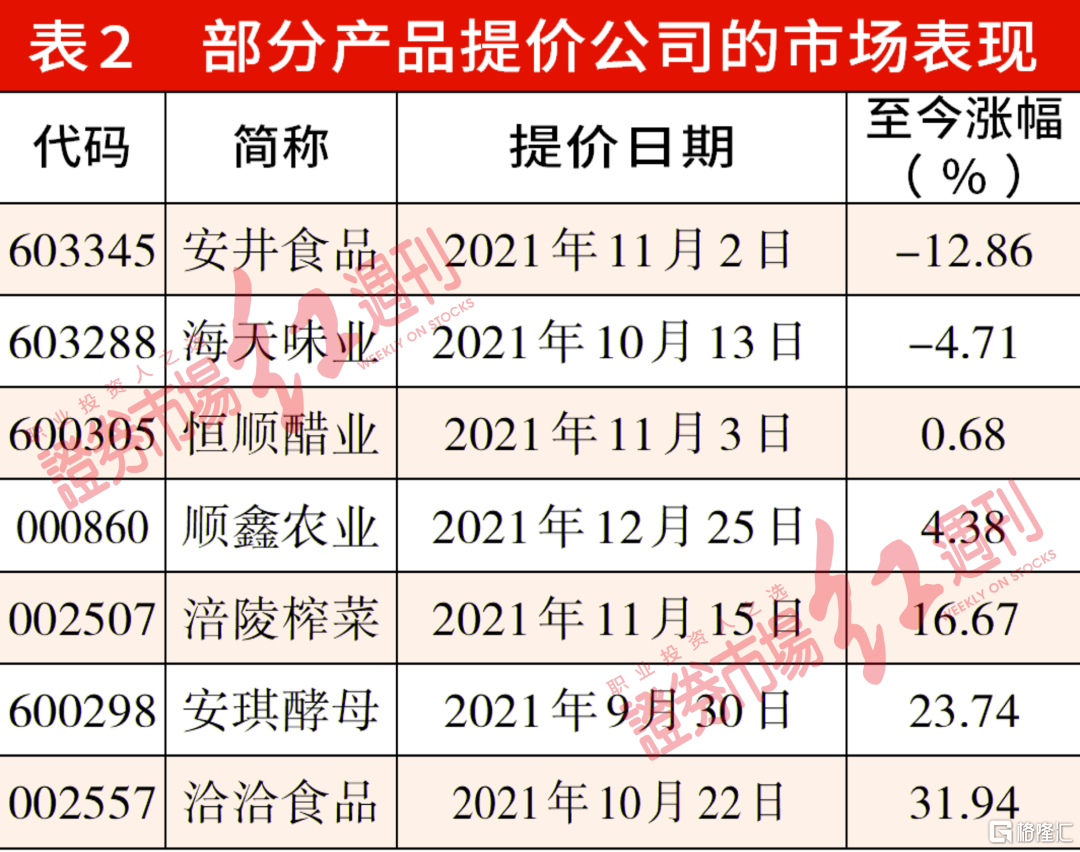

但需要注意的是,在春季消費旺季來臨之前,多家白酒企業已紛紛提價,如最新提價的“牛欄山”上調20元/瓶~50元/瓶不等。而在這之前已提價的調味品、瓜子、糧油等消費品市場表現不一,一半是海水一半是火焰。比如海天味業在2021年10月13日宣佈提價以來至2022年1月5日(下同)收盤,累計收跌4.71%,而洽洽食品自2021年10月22日提價已累計收漲31.94%(表2)。那麼,白酒提價潮過後將會如何演繹?

璞遠資產總經理李敬恆表示,這需要分價格帶來看。“目前汾酒、五糧液、瀘州老窖等均已提價,但提的都是給經銷商的出廠價,終端價格還是要回歸市場。據我們觀察,白酒旺季提價是常事,合理範圍內動銷上具有品牌力的企業不用擔心,尤其是高端和次高端白酒。但中低端酒的提價,如‘二鍋頭’等很可能會影響其銷量。”

因此,李敬恆並不會投資賽道,“我們只看好頭部的一線白酒龍頭。我們認為,目前‘茅五瀘’的頭部格局穩定,這在未來3~5年不會改變。雖然汾酒一直想進入前三之列,並且正處於勢頭猛增的階段,但在品牌力的打造上和前三還有一定的差距。”

CXO等醫藥板塊跌出了“價值”

中藥消費屬性龍頭值得擁有

和食品飲料類似,在消費股中佔比權重也很高的醫藥股,在2021年表現也很糟糕。數據顯示,醫藥生物(申萬)指數在2021年收跌5.73%,跌幅超過上證180和滬深300。在市值(截至2022年1月5日)超過千億的13家藥企中,就有8家收跌,佔比超六成。其中,疫苗龍頭長春高新和CRO龍頭泰格醫藥等跌幅居前,分別收跌39.45%和20.78%。

對於醫藥板塊當前的投資邏輯和估值情況,黃付生指出,從2017年10月以來,醫藥板塊已經從偏消費的防禦性板塊逐步向創新驅動的成長性科技板塊偏移。其中,立足中長期,中國醫藥的高端製造尤其值得佈局。“比如從新冠口服藥的研發和上市情況來看,全球幾乎所有新冠特效藥的原料藥都產自我國,這既是過去我國原料藥不斷參與全球化競爭的結果,也是我國在該領域具有供應鏈、人才、產能、成本和快速響應能力等全方位優勢的體現。綜合而言,醫藥已經歷了2019年至2021年上半年末為期兩年半的長牛,但從2021年下半年短暫全面調整幅度來看,我認為已然跌出了投資價值,尤其是近期被大幅殺跌的CXO板塊。此外,上游原材料成本已經完成向下遊轉移的原料藥板塊,以及具有較多自主創新的創新藥板塊都值得關注。”

不過,在醫藥股的長牛中,中藥股卻表現不佳,近期反而略有表現。據記者觀察,中藥(申萬)指數在2021年全年累計收漲31.71%,而在2021年12月以來就有15.51%的漲幅。其中,市值超過千億的中藥企業有兩家,分別是片仔癀和雲南白藥,全年分別收漲63.76%和收跌5.00%。

儘管經歷了一輪上漲,但中藥股在醫藥股中的估值水平並不算高。據記者梳理髮現,在2021年初,中藥(申萬)指數的市盈率(TTM)為36.20倍,遠低於醫藥股(醫藥生物指數)整體的45.27倍。目前,中藥也僅為37.39倍。從業績角度來看,在71家中藥企業中,有55家在2021年前三季度實現了歸母淨利潤的同比增長,佔比77.46%。而在427家醫藥股中,有295家實現同比增長,佔比69.08%,中藥板塊的整體業績要優於醫藥股整體水平。

值得一提的是,助推中藥的政策近期密集出台。比如,國家醫療保障局、國家中醫藥管理局在2021年12月30日發佈的《關於醫保支持中醫藥傳承創新發展的指導意見》(以下簡稱“指導意見”)強調,要充分發揮醫療保障制度優勢,支持中醫藥傳承創新發展,包括將符合條件的中醫醫藥機構納入醫保定點等。

對此,有業內人士向記者指出,中藥包括中藥材、中成藥和中藥飲片等,其中中成藥和中藥飲片有明顯差別,指導意見主要支持的是中藥飲片等這種傳統中藥。比如指導意見提到,中藥飲片可以按照實際購進價格順加不超過25%進行銷售等,而非飲片的中藥包括中成藥等只能按照實際購進價格“零差率”銷售。而且在近期,由湖北牽頭,19省(區、市)中成藥聯盟參與了集中採購。所以,短期來看中藥確實有炒作的成分,但這和純炒作又有明顯不同,因為部分中藥具有一定的投資價值。

李敬恆進一步指出,中藥裏部分偏消費的品種如片仔癀、東阿阿膠、雲南白藥等公司,本身有較深的品牌價值,其本質是一種消費股,有一定的投資價值。

止於至善投資總經理何理則向記者表示,“指導意見的推出給了市場信心,在醫藥板塊其他領域普遍面臨集採、海外製裁等系統性風險時,中藥板塊由於不受海外限制且獲得了醫保的大力支持,所以成為資金的‘避風港’。實際上,在這之外,中藥作為國內優秀傳統文化,尤其在治未病領域(未病先防和既病防變)具備獨特優勢,同樣深受普通民眾信賴。具體而言,我們比較看好自主定價能力強的中藥品種、中藥OTC品種以及渠道能力強的中藥企業。”

華輝創富投資總經理袁華明則指出,目前中藥屬於偏防守板塊。“因為中藥的科技和成長屬性不突出,這意味着,其成為醫藥行業內長期領漲的子板塊機會不大,但是中藥業績和行業內競爭格局較為穩定,幫助防守和平衡配置的價值還是比較突出的。”

More Content