作者 | 東北一度

數據支持 | 勾股大數據(www.gogudata.com)

2021年收官了,不知道大家去年表現如何,如果用一個詞定義2021,那一定就是分化,指數沒怎麼漲,但行業之前卻出現了大分化,而在一個行業中,板塊和板塊,也出現了分化,結果“有的人關燈吃麪,有的人錦衣玉食”。

那麼回顧2021,有什麼值得借鑑的?展望2022,又有什麼值得注意的?格隆匯研究,特別推出了【行業覆盤系列】,逐一覆盤與展望各個行業,温故知新,內容將會優先推送給SVIP用户,同時也會在公眾號逐一推送給大家。祝大家新的一年裏,財源滾滾,漲停不斷!

2021年醫療行業有些割裂,政策是最大的擾動因素,疊加疫情反覆,二級市場全年走勢先揚後抑,板塊間分化也比較大。

2021年開年後醫療行業延續了2020年下半年以來剛需下的確定性,同時疫情後周期部分板塊恢復性增長,市場演繹極度火熱行情,導致估值透支。

7月份之後,政策密集出台,並且不斷突破市場預期邊界,導致投資者情緒不斷經受打擊;與此同時,在習慣了前幾個季度低基數高增長後,隨着基數恢復疊加疫情反覆,部分公司三季度業績低於市場預期,尤其是恆瑞醫藥三季報出現了有史以來的負增長,導致醫藥行業的信仰受到前所未有的質疑。

年底實體清單事件的衝擊導致CXO受傷慘重,後續名單發佈,實際並沒有相關企業,但反彈力度較弱,主要還是脆弱情緒下對估值偏高板塊的憂慮,國際政策不確定性相當於是在國內醫療密集政策(集採、醫保談判、DRG/DIP)之上又撒了把鹽,市場的焦點快速轉移到了偏消費屬性的中藥OTC上。

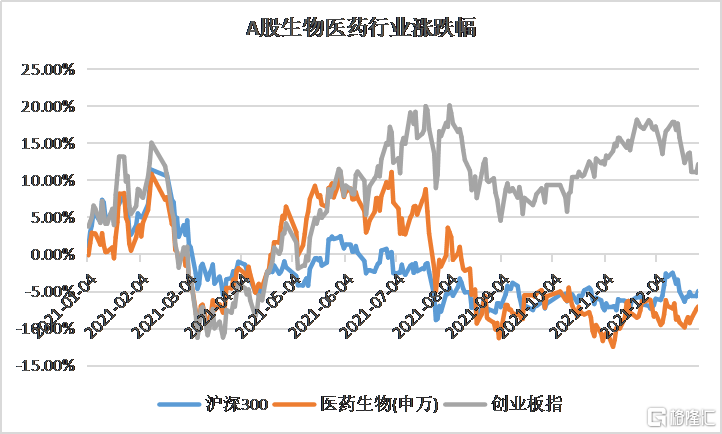

圖 A股生物醫藥行業漲跌幅(20210101-20211228)

資料來源:Chioce

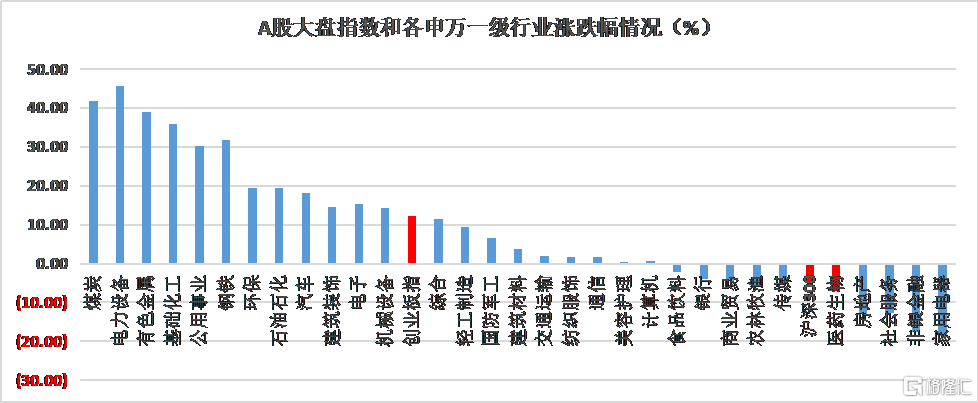

圖 A股大盤指數和各申萬一級行業漲跌幅情況(20210101-20211228)

資料來源:Chioce

從板塊表現來看,化學原料藥和中藥板塊是今年最大的贏家,年內分別上漲33.22%和27.12%,這是近幾年來罕見的行情。

新冠疫情的出現一定程度上加快了全球新藥研發的進程,也為中國原料藥企業提供了珍貴的機遇。全球第二大原料藥出口國印度受到新冠疫情的衝擊,疫情使得印度本國的原料藥生產受到限制,再加上其他國家對印度的旅行限制,短期內導致全球原料藥市場供應的短缺。

而原料藥作為製藥產業鏈的重要組成部分,需求具備剛性,在供需缺口之下,在印度國內產能受到抑制時,部分產能將轉移到中國,原料藥價格也將維持高位,新冠藥物相關的原料藥和中間體則是疫情直接帶來的增量。

下半年省際聯盟採購全面鋪開,採購品種擴大到中藥、中成藥、生物製品等,中藥OTC年底以來備受關注,因為中藥OTC的主要銷售市場在藥店,一方面可以規避醫院內使用帶來的潛在帶量採購風險,另一方面具備一定的自主定價權,部分品牌力強大的產品長期內有望持續實現量價齊升,受此邏輯驅動,中藥板塊被注入一劑強心針。

其他板塊則受國家政策影響,都出現了不同程度的下跌。

以愛爾眼科為代表的醫療服務行業去年以來在集採免疫、疫情恢復預期、長期確定性等一系列強邏輯的驅動下,一路拔估值,今年年初一度超過了200倍PE;這種估值泡沫伴隨中報和三季報業績增速的迴歸而逐步擠出,但是當前估值依然不低,未來真正的拐點可能還需要實打實的業績增速去驅動。CXO板塊的長邏輯依然成立,核心也是估值的問題。

2018年國家醫保局集採後的頭兩年,消費屬性醫藥股相對醫保支付體系中的其他公司被市場賦予了更高的“政策免疫溢價”。2021年7月市場對政策預期不確定性開始加大,廣東省對生長激素的招採預期、寧波市對牙種植體實施集採、醫療服務價格調整、實體清單等,加劇政策不確定預期,下半年來的回調歸根結底是對“政策免疫溢價”的擠出。

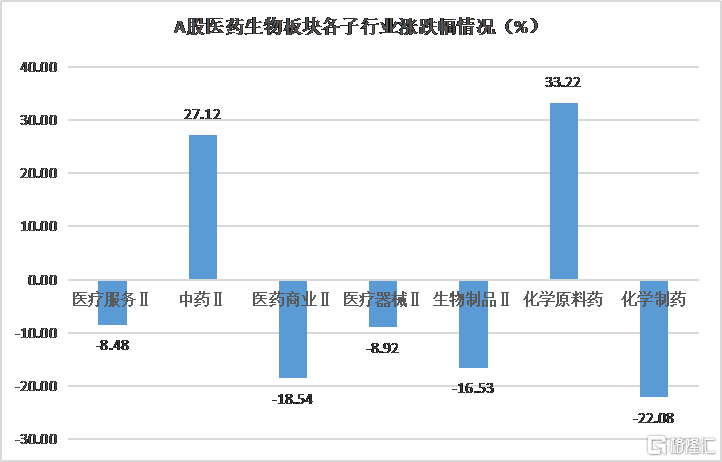

圖A股醫藥生物板塊各子行業漲跌幅情況(20210101-20211228)

資料來源:Chioce

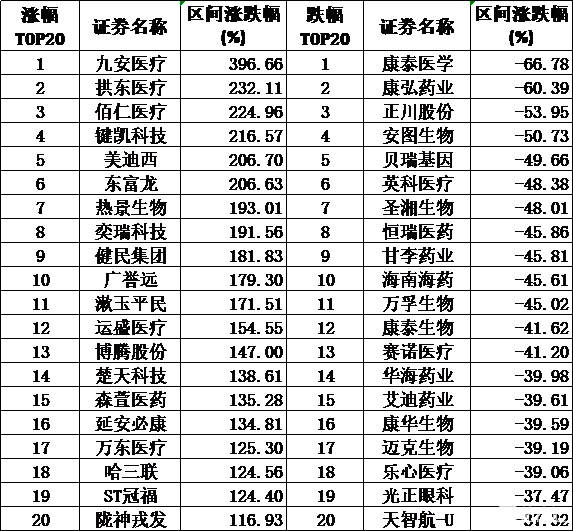

表 A股醫藥行業漲跌幅Top20(2021.1.1-2021.12.28)

資料來源:Chioce

2022年醫療行業將依然深受政策影響,集採、醫保談判和DRG/DIP推進至深水區,醫療行業投資的邏輯正在重塑。

回顧截至目前的六輪藥品國家帶量採購,其價格平均降幅分別為“4+7”帶量採購的52%、第二批帶量採購的53%、第三批帶量採購的53%、第四批帶量採購的52%、第五批帶量採購的56%和第六批集採(胰島素專項)的48.75%,採購品種正在由單純的仿製口服化藥向注射劑、生物製劑及中成藥等品種擴大。

總體來看價格降幅已走向常態化。品種數量方面,目前6輪集採總共涉及品種260個,不僅品種數量逐步擴圍,參與廠家的數量也在逐步增多。

10月15日國務院發佈《關於深入推廣福建省三明市經驗深化醫藥衞生體制改革的實施意見》,將常態化、制度化開展國家組織藥品耗材集中帶量採購工作,逐步擴大采購範圍,預計2022年底集採品種超過300個,2025年末將超過500個。

具體時間表方面,預計明年一季度和三季度分別開展一輪藥品集採,骨科脊柱類和創傷類集採有望在明年一季度開展,醫保國談將於明年四季度開展,廣東聯盟153品種集採(生長激素)、廣東省中成藥聯盟集採、湖北省中成藥聯盟集採也都在推進當中。

文件發佈層面,2022年集採可擴充範圍較2021年收窄;但執行層面,2021年新增的領域在2022年處於落地階段,尤其地方試點靈活度較大。創新藥醫保國談不斷納入新品種,同適應症競爭格局不斷改變且常常變化很大,使得單品的銷售額預測面臨更大的不確定性,醫療費用管控下,單品爆款邏輯被削弱。

2021年11月28日發佈了《DRG/DIP支付方式改革三年行動計劃》,明確提到要求2022-2024年以省為單位,分別啟動不少於40%、30%、30%的統籌地區開展DRG/DIP改革並實際付費。到2025年年底,實現DRG/DIP支付方式覆蓋所有符合條件的開展住院服務的醫療機構,基本實現病種、醫保基金全覆蓋。

DRG:疾病診斷相關分類(DiagnosisRelatedGroups,DRG)

DIP:基於大數據的病種分類(BigDataDiagnosis-InterventionPacket,DIP)

相對於集採和國談的立竿見影,DRG/DIP需3-5年試點和探索,非短平快政策,這決定了,對產業的實際影響效果和程度的驗證窗口期會比較長。DRG/DIP政策細節比較複雜,簡單理解就是打包付費,以前是檢測、診斷、治療等項目分開結算,這一項控費了就在別的項目上找漏子補回來,此消彼長。而DRG/DIP則是醫保局根據分組確定限額支付醫療費用,按病種將病人治療費用打包;總費用中結餘部分可能會作為給與醫院的獎勵,但是如果超出的話則醫院或醫生需要承擔責任,其核心思想就是醫保控費。

這個支付方式變革很可能改變醫院和醫生的執業行為,由被動控費轉變為主動控費。DRG/DIP三年行動計劃將醫保控費主導權加速下放到醫院,地方醫保局和醫院終端將形成合力,控費趨勢更加明確,有望加速出清行業內依賴渠道銷售的產品結構單一的醫藥企業,因此真正擁有底層自主創新能力、全球化銷售能力的國產企業,有望在此背景下脱穎而出。

因此,2022年投資策略圍繞“真創新”和政策免疫,從長期來看,真正值得堅守的是具有底層創新技術的高科技企業,一方面可以憑藉較強的競爭力突破海外市場,另一方面滿足國內高端羣體需求,突破醫保支付的限制。

具體來看,2022年需要重點關注的賽道包括創新藥械、生命科學上游、CXO、消費醫療等。

創新藥:創新藥自2015年藥審改革以來,歷經6年高速發展,已開始在國際市場嶄露頭角,2022年將是國際化的關鍵節點,差異化國際化商業化是創新藥勝出的關鍵詞。在創新藥中我們一方面關注已經從Biotech向Biopharma進軍並取得一定成效的企業,同時也關注在研發上有靚麗表現,產品未來具備一定國際化可能性的biotech公司。

創新器械:主要關注國產替代率不高,國內產品品質持續提升帶來國產替代機會的領域,主要包括吻合器、消化介入、血液灌流器等,還包括受益於醫療基建加速的醫療設備(內窺鏡、彩超、康復)等領域。

CXO:過去幾年CXO板塊是普漲行情,未來CXO行情分化將是主線,主要關注具備全產業鏈服務能力的公司;在我國多家CXO公司企圖打通全產業鏈進而提供全方位服務的情況下,將漏斗做大做全是維持公司高速增長的關鍵。而擴大服務品類,進入高速發展的新類型藥物領域,既可以滿足藥企愈發高漲的研發需求,也可以快速擴充CXO公司管線。

生命科學上游:生命科學上游試劑和設備是具有高進入壁壘、高成長性等特點的優質賽道,一直以來,上游原材料主要都是國外巨頭主導,國產化程度低,但近幾年來,這一局面逐漸開始好轉,國產領先企業紛紛加強產業鏈佈局和研發投入,在上游的原料行業取得了不錯的進展。隨着越來越多的企業進入二級市場,這個領域逐漸形成一個集羣吸引資金的關注。

醫療消費品。隨着經濟的發展,人均收入水平不斷提高,中產階級階層羣體和年輕一代對消費醫療的需求是無止境的,尤其是像醫美、眼科、牙科、中藥OTC等需求不會因為政策打擊就消失,會不斷有新產品、新賽道出來填補空白。

總之,2022年醫療行業很難再有普漲行情,更需要關注細分領域的結構性的機會,創新力是國家的政策導向,也是價值投資需要長期尋找的方向。

More Content